ETF-y to fundusze notowane na giełdzie. Stąd właśnie ich nazwa – za skrótem ETF stoi Exchange Traded Funds. To oznacza, że kupuje się je na giełdzie od innych inwestorów, a nie od jego emitenta, jak to się dzieje w przypadku „klasycznych” funduszy. To, że są one notowane na giełdzie ma swoje zalety. Jednak ich istotą jest specyficzna strategia, zakładająca podążanie za indeksami. Zgodnie z raportem Trackinsight „Global ETF Survey 2021” ok. 95 proc. ETF-ów tak funkcjonuje.

Skąd się wzięła ta idea? W latach 70’ ubiegłego wieku amerykański zarządzający funduszami, John C. Bogle, zauważył, że fundusze, które powszechnie opierały się na aktywnej selekcji akcji, miały duży problem z osiąganiem dobrych wyników. Postawił diagnozę, że główną przyczyną tego problemu są wysokie koszty jakie pobierają za zarządzanie od swoich klientów.

Weźmy przykład inwestora, który przez 50 lat inwestuje swoje pieniądze na rynku. Zakładając, że w tym okresie średniorocznie rynek zarabiał 7 proc., a fundusz pobierał za zarządzanie portfelem 2 proc. każdego roku, inwestor otrzymał zaledwie 40 proc. tego co wypracował rynek. Z pozoru niewielka opłata zrujnowała inwestycję.

Idea Bogle’a zakładała, aby zrezygnować z selekcji i nie próbować pokonać rynku, co pomoże drastycznie obniżyć koszty. Zamiast tego fundusz miał dążyć do odwzorowania wyników indeksów. Tak powstały fundusze indeksowe.

W latach 90. zaczęły powstawać także ETF-y, które od funduszy indeksowych różni to, że są notowane na giełdzie. Choć warto dodać, że obecnie ETF-y to nie tylko fundusze podążające za indeksami.

Przy takich założeniach koszty funduszu mogą być bardzo niskie. Zarządzający nie ponosi przykładowo kosztów związanych z analizą spółek, a jednostki funduszy mogą przechodzić z ręki do ręki na giełdzie bez udziału w tym procesie funduszu. To pozwala na dziesięcio- a nawet dwudziestokrotne ścięcie opłat. W długim terminie robi to ogromne różnice. Warto tu pamiętać, że o ile rynku nie można kontrolować, tak koszty owszem – jest to zarazem najpewniejsze źródło większych zysków dla inwestora.

Strategię naśladowania indeksów stosują też nadal wspomniane fundusze indeksowe. Jednak, ich wybór z punktu widzenia polskiego inwestora, jest bardzo ograniczony. Tymczasem, w przypadku ETF-ów wystarczy otworzyć rachunek maklerski, aby mieć pod ręką kilka tysięcy instrumentów do wyboru.

8 największych zalet funduszy ETF?

Genezą powstania funduszy pasywnie zarządzanych była chęć poprawienia wyników przez obniżenie opłat. I słyną one przede wszystkim z niskich opłat. Ale to niejedyna ich zaleta. Poniżej więcej argumentów przemawiających za ich stosowaniem.

- Niskie koszty = lepsze wyniki

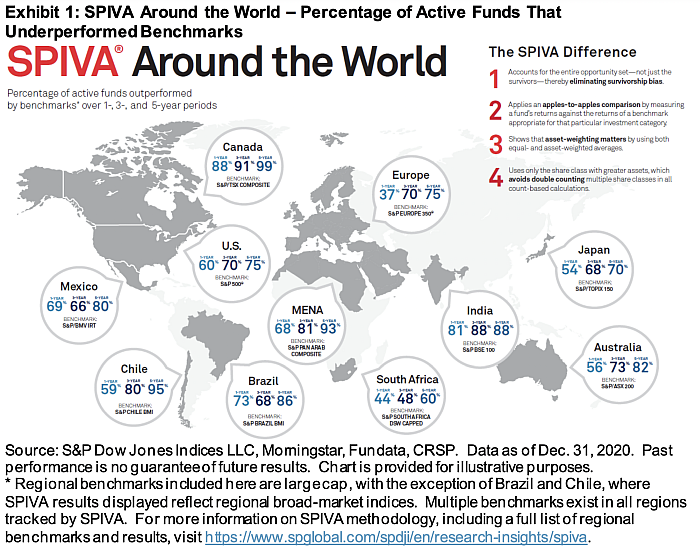

Jak już wspominaliśmy strategia indeksowa pozwala drastycznie obniżyć koszty, co w długim terminie daje przewagę nad funduszami aktywnie zarządzanymi. Dane SPIVA pokazują, że większość funduszy aktywnie zarządzanych przegrywa z indeksami giełdowymi (grafika poniżej). Z kolei z danych Morningstar wynika, że fundusze zarządzane indeksowo w długim terminie osiągają lepsze wyniki niż zarządzane aktywnie, co zawdzięczają niskim kosztom.

ETF-y na świecie

- Szeroki wybór

Na świecie notowanych jest ok. 10 000 ETF-ów. Rynek ETF najbardziej rozwinął się w USA, ale dla Europejczyków możliwość inwestowania w nie jest bardzo ograniczona. Najłatwiej dostępne są ETF-y zarejestrowane w Europie (UCITS), których paleta wyboru sięga kilku tysięcy pozycji. Za pomocą ETF można kupić akcje, obligacje, ale też uzyskać ekspozycję na złoto, kryptowaluty, uran, wodę czy technologie kosmiczne.

- Transparentność

ETF-y to nie “blackbox”, w którym nie wiesz, co siedzi w środku. Strategie ETF-ów są przeważnie publicznie dostępne. Wiele funduszy ma publicznie opisane strategie. Każdy inwestor może sprawdzić skład portfeli sięgając po dokumenty funduszy. W kartach funduszy można odnaleźć TOP 10 pozycji, a w sprawozdaniach i na stronach dostawców można sprawdzić każdą pojedynczą pozycję.

- IKE/IKZE

W ETF-y można inwestować przez rachunki emerytalne, dzięki czemu można dodatkowo oszczędzać na podatkach. Korzystając z IKE lub IKZE nie trzeba także składać corocznych deklaracji podatkowych. Są powszechnie dostępne – prowadzi wiele polskich domów maklerskich (coraz więcej udostępnia ETF-y zagraniczne).

- Optymalizacja podatkowa

Inwestycje w ETF-y można rozliczać razem z innymi inwestycjami giełdowymi, co zwiększa ich efektywność podatkową. Jeżeli ktoś zyskał na ETF-ach, ale stracił na akcjach, obligacjach czy kontraktach terminowych, może te inwestycje rozliczyć razem, obniżając podstawę opodatkowania. Wspólne rozliczanie funduszy inwestycyjnych (nie notowanych na giełdzie) z inwestycjami giełdowymi nie byłoby możliwe.

- Wpływ na cenę

Kupując lub sprzedając “klasyczny” fundusz inwestor nie wie, po jakiej cenie dojdzie do zawarcia transakcji. Dowiaduje się tego po 1 lub 2 dniach roboczych. W przypadku ETF-ów można określić limit ceny, co pozwala lepiej kontrolować inwestycję.

- Unikalne aktywa

ETF-y pozwalają inwestować nie tylko w akcje czy obligacje, ale także w inne klasy aktywów jak towary czy kryptowaluty. “Klasyczne” fundusze inwestycyjne nie dają tak szerokich możliwości. Chociaż, chcąc być precyzyjnym trzeba zaznaczyć, że w przypadku instrumentów zarejestrowanych w Europie nie są to ETF-y lecz ETC (Exchange Traded Commodities) lub ETN (Exchange Traded Notes). Ich konstrukcja jest nieco inna, ale cel ten sam – odwzorować jakieś aktywo bazowe. ETF, ETC i ETN razem tworzą grupę ETP, czyli Exchange Traded Products (produkty notowane na giełdzie).

- Wybór polityki dystrybucji dywidend

Fundusze inwestycyjne mogą otrzymywać dywidendy lub odsetki z akcji czy obligacji, w które inwestują. Raczej nie są one wypłacane dalej klientom, lecz najczęściej dodawane do aktywów funduszu, powiększając wycenę jednostki. Klienci na tym zyskują nie w formie przelewu na konto tylko poprzez zwiększenie wartości swojej inwestycji. To efektywne rozwiązanie, ale może być niezbyt wygodne na etapie jego konsumpcji – gdy chcemy korzystać z kapitału. Wśród ETF-ów jest ten komfort, że mamy wybór. Można wyróżnić 2 typy jednostek (uwaga – dotyczy ETF-ów zarejestrowanych w Europie):

- Akumulujące (ang. accumulating) – strumienie pieniężne trafiające do funduszu nie są wypłacane inwestorom, lecz powiększają jego wycenę (tak samo jak w przypadku funduszy inwestycyjnych)

- Dystrybuujące (ang. distributing) – inwestor otrzymuje dywidendy z funduszu ETF w formie przelewu na konto. Dzięki temu nie musi za każdym razem składać dyspozycji sprzedaży, co jest bardzo wygodne na etapie konsumpcji majątku

- Łatwe do analizy

Dane o ETF-ach są łatwo dostępne. Informacje o kosztach, stopach zwrotu, czy składach portfeli można znaleźć nie tylko na stronach emitentów. Są też portale, które pozwalają na sprawdzanie cech funduszy i ich porównywanie. Pomagają one w znalezieniu najlepszego ETF-u, który spełnia kryteria inwestora, nawet dość szczegółowe. Przykładem jest tu choćby atlasETF.pl, skierowany do polskich inwestorów.

Podstawowe cechy funduszy ETF

Jeżeli przekonaliście się już do ETF-ów, warto przyjrzeć im się nieco bliżej i poznać ich podstawowe cechy. Dzięki temu łatwiej będzie zacząć poruszać się po świecie ETF.

1. Dostawca

ETF-y są tworzone i zarządzane przez firmy zarządzające. Przeważnie są to inne firmy niż te, które działają na rynku klasycznych funduszy inwestycyjnych. Do najbardziej znanych marek należą:

- iShares (część Blackrock, który akurat działa również w zarządzaniu aktywnym)

- Vanguard

- SPDR (State Street)

- Invesco

- Xtrackers (DWS)

- Lyxor/Amundi

- UBS

Nazw renomowanych firm jest więcej, ale tak naprawdę nie trzeba ich “wkuwać” na pamięć. Selekcję jakościową emitentów przeprowadzają już domy maklerskie. Można spokojnie przyjąć, że ETF-y dostępne przez brokerów są zarządzane przez wiarygodne firmy. Brokerom zależy na oferowaniu instrumentów tylko dobrych dostawców, aby uniknąć ryzyk reputacyjnych.

2. Nazwa funduszu

Nazwy ETF-ów mają określoną strukturę i łatwo je rozpoznać. Nazwy ETF-ów zarejestrowanych w USA i Europie różnią się.

ETF-y europejskie zawierają w nazwie kilka informacji – przykład Vanguard FTSE All-World UCITS ETF (USD) Accumulating:

- Vanguard — to nazwa dostawcy

- FTSE All-World — to nazwa indeksu, za którym fundusz podąża

- UCITS — po tym poznamy, że fundusz jest zarejestrowany w UE

- ETF — oznaczenie typu instrumentu (ETF, ETC, ETN)

- (USD) – określenie waluty bazowej funduszu, czym ona jest zostanie wyjaśnione później

- Accumulating — określenie polityki dystrybucji dywidend

ETF-y amerykańskie – przykład Vanguard S&P500 ETF:

- Vanguard — nazwa dostawcy

- S&P500 — nazwa naśladowanego indeksu

- ETF — czasami, zamiast „ETF” występuje “Trust” lub “ETF Trust” (określenie formy prawnej, w której funkcjonują)

- Nie występuje słowo “UCITS” (jest zarezerowane dla ETF-ów zarejestrowanych w UE)

- Nie ma oznaczenia polityki dystrybucji dywidend

3. ISIN

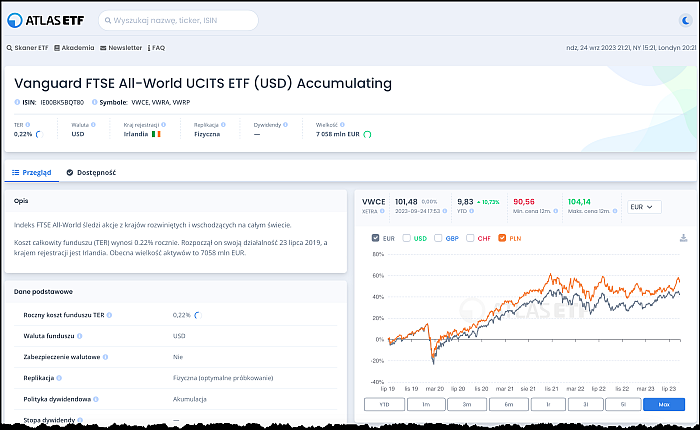

ISIN (ang. International Securities Identification Numbering) to unikalny numer identyfikacyjny funduszu – jak PESEL obywatela Polski. Składa się z on kilkunastu znaków, gdzie dwa pierwsze oznaczają kraj rejestracji. Przykładowo, numer ISIN funduszu Vanguard FTSE All-World UCITS ETF (USD) Acc to: IE00BK5BQT80. IE to oznaczenie Irlandii.

Czasami chcemy wyszukać jakiś konkretny ETF, ale może on występować w różnych odmianach, a ich nazwy bywają zbliżone. To może powodować zamieszanie i może się okazać, że znaleźliśmy niewłaściwy instrument. Wyszukując ETF według numeru ISIN można mieć pewność, że pomyłki nie będzie.

Poniżej przykład opisu funduszu Vanguard FTSE All-World UCITS ETF (USD) Accumulating na atlasETF.pl. ISIN znajduje się pod nazwą z lewej strony. Są tam też inne szczegóły charakterystyki funduszu, o których więcej za chwilę.

Opis funduszu Vanguard FTSE All-World UCITS ETF (USD) Accumulating na atlasETF.pl.

4. Ticker-y

Do oznaczenia ETF stosowany jest nie tylko numer ISIN, ale także ticker-y. Liczba mnoga została użyta nieprzypadkowo. Każdy ETF ma tylko jeden ISIN, ale może mieć kilka ticker-ów. Składają się one z kilku znaków.

W Europie ETF-y są dostępne na różnych rynkach i na każdym z nich mogą występować pod innym ticker-em. Przykładowo Vanguard FTSE All-World (Acc):

- we Frankfurcie (Xetra) notowany jest w EUR pod ticker-em VWCE

- w Londynie (LSE), w USD, pod tickerem – VWRA.

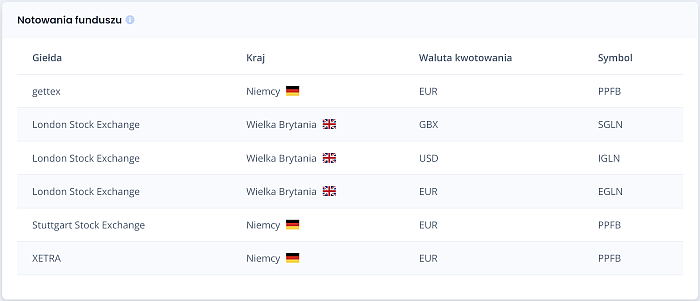

Co więcej, na jednym rynku ten sam ETF może być notowany w różnych walutach — pod różnymi ticker-ami. Przykładowo na giełdzie w Londynie iShares Physical Gold ETC jest notowany pod tickerem:

- EGLN — w EUR (euro)

- IGLN — w USD (dolary)

- SGLN — w GBX (pensy)

Poniżej pełna lista giełd, na których notowany jest ten ETF. Na innych rynkach, gdzie jest dostępny w EUR, występuje pod tickerem PPFB. Na atlasETF.pl można sprawdzić listę giełd dla każdego funduszu.

Lista giełd, na których notowany ETF iShares Physical Gold ETC

Czasem zdarza się, że na tym samym rynku ETF jest notowany w różnych walutach, pod tym samym tickerem. Taka sytuacja najczęściej występuje na giełdzie w Zurychu (Six Swiss Exchnage) oraz Londynie. Przykładowo, na giełdzie w Zurychu Lyxor Nasdaq-100 UCITS ETF (Dist) jest notowany pod tickerem:

- NADQ — w CHF

- NADQ — w USD

Tickery przydają się np. do wyszukiwania ETF-ów na platformach brokerów (na niektórych platformach operuje się wyłącznie tickerami). Są one krótsze niż ISIN-y, więc w miarę łatwo je zapamiętać. Zwłaszcza jeśli w portfelu nie mamy ich zbyt wiele.

5. Strategia (indeks)

ETF-y słyną z podążania za indeksami. Ich strategię komunikuje nazwa indeksu, który odwzorowują. Na rynkach europejskich do najczęściej naśladowanych aktywów bazowych należą złoto oraz indeksy akcyjne. Zresztą pod względem wielkości aktywów ETF-y akcyjne też dominują. To może budzić zdziwienie, bo przykładowo na polskim rynku funduszy inwestycyjnych królują obligacje.

Wśród najczęściej naśladowanych aktywów w Europie są:

- akcje spółek amerykańskich (np. S&P 500, MSCI USA, Nasdaq 100, S&P 500 EUR Hedged)

- akcje spółek rynków rozwiniętych (np. MSCI World, FTSE Developed World) i wschodzących (np. MSCI Emerging Markets, FTSE Emerging Markets)

- akcje spółek europejskich (np. EURO STOXX 50, MSCI Europe)

- akcje spółek japońskich (np. MSCI Japan)

Popularność ETF-ów na akcje rynków rozwiniętych, wschodzących i USA nie dziwi. Zapewniają wysoką dywersyfikację, a USA to największa gospodarka świata. Popularność funduszy mają też spółki japońskie, co może wynikać z tego, że jest to rynek raczej trudno dostępny za pomocą innych instrumentów. Z kolei popularność indeksów spółek europejskich wskazuje w pewnym stopniu na zjawisko “home bias”. Polega ono na preferowaniu przez inwestorów inwestowania na lokalnym rynku i jest dość powszechne na całym świecie.

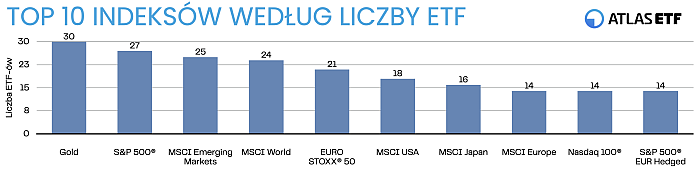

Top 10 Indeksów według liczby ETF

6. Metoda replikacji

ETF-y mogą odwzorowywać indeks na różne sposoby. Są to tzw. metody replikacji. Wyróżnia się 3 podstawowe typy:

- Replikacja fizyczna pełna — fundusz inwestuje bezpośrednio w instrumenty finansowe, które zawierają się w indeksie. To najczęściej stosowana metoda.Przykładowo chcąc mieć ekspozycję na indeks WIG20, ETF na taki indeks kupuje wszystkie spółki z tego indeksu w odpowiednich wagach.

- Replikacja fizyczna niepełna (sampling) — fundusz inwestuje tylko w część składników indeksu. Jest stosowana wtedy, gdy liczba instrumentów w indeksie jest bardzo duża, zwłaszcza na rynku obligacji, i ciężko byłoby idealnie odzwierciedlić indeks.

- Replikacja syntetyczna — wykorzystywane są instrumenty pochodne — najczęściej SWAP, czasem także kontrakty terminowe. Stosowana jest przede wszystkim na rynku towarowym, gdy żadna inna metoda nie może być zastosowana. Poza tym przydaje się w inwestowaniu w akcje spółek amerykańskich, bo pozwala na legalne unikanie podatku od dywidend płaconego w USA. ETF-y na akcje spółek amerykańskich stosujące tę metodę mają wyraźnie lepsze wyniki niż ich “fizyczni” konkurenci.

Wybierając metodę replikacji najlepiej kierować się zasadą “inwestuj w to, co rozumiesz”. Z tego punktu widzenia najbardziej naturalnym wyborem jest pełna replikacja fizyczna. Sampling oraz replikacja syntetyczna przeważnie wymagają nieco więcej czasu, aby je zrozumieć.

Praktyka pokazuje, że co do zasady metoda replikacji nie ma wpływu na wyniki inwestycyjne. Wyjątkiem jest wspomniany przypadek akcji amerykańskich – tu metoda syntetyczna daje przewagę ze względów podatkowych (co może zmienić się wraz ze zmianami prawa podatkowego). Jeżeli w tym przypadku ktoś miałby “źle spać” ze względu na niezrozumienie tej metody, lepiej niech wybierze fizyczną replikację, licząc się z ewentualnie nieco niższymi stopami zwrotu.

Liczba ETF według metody replikacji

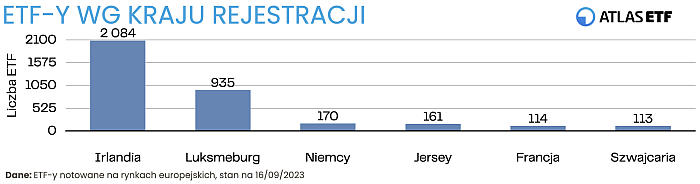

7. Miejsce rejestracji

ETF-y mogą być zarejestrowane w różnych krajach. Miejsce rejestracji ma wpływ na rozliczanie podatkowe dywidend, w przypadku korzystania z ETF-ów typu Distributing – czyli tych wypłacających dywidendy / kupony odsetkowe.

Krajów w Europie jest wiele, ale w praktyce ETF-y są rejestrowane tylko w kilku. Najczęstszym krajem rejestracji są Irlandia i Luksemburg. To zdecydowana większość przypadków. Czasem można się też spotkać z funduszami zarejestrowanymi w Niemczech, Jersey, Francji czy Szwajcarii.

Dostawcy wybierając miejsce rejestracji kierują się między innymi względami podatkowymi. To nie przypadek, że Irlandia jest numerem jeden. Ten kraj ma podpisane korzystne umowy podatkowe np. z USA. Dzięki temu irlandzkie ETF-y (stosujące replikację fizyczną) inwestujące w spółki amerykańskie, płacą niższe podatki od dywidend – 15 proc., podczas gdy ETF-y zarejestrowane w innych krajach płacą 30 proc.

Oznaczenie miejsca rejestracji można łatwo sprawdzić – po pierwszych dwóch literach numeru ISIN. Przykładowo:

- IE = Irlandia

- LU = Luksemburg

- DE = Niemcy

- JE = Jersey

- FR = Francja

- CH = Szwajcaria

ETF-y według kraju rejestracji

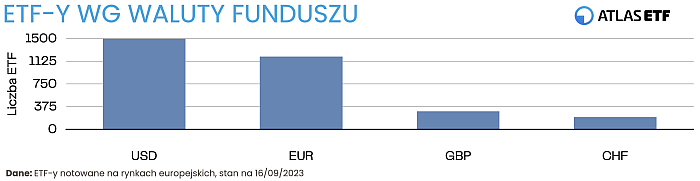

8. Waluta funduszu

ETF-y mogą inwestować na różnych rynkach w różnych walutach, co rodzi ryzyko walutowe. Poza tym, każdy ETF ma określoną walutę bazową, w której wyrażane są jego wyniki. Ale waluta bazowa funduszu nie ma wpływu na ryzyko walutowe.

Waluta bazowa może być inną walutą niż waluta aktywów, w które fundusz inwestuje.

Przykładowo, Lyxor S&P 500 UCITS ETF – Dist (EUR) inwestuje w akcje USA, więc jego aktywa są denominowane w USD, a jego walutą bazową jest EUR.

Aby zrozumieć, że ETF musi mieć walutę bazową, warto wziąć pod uwagę, że wiele z nich inwestuje w aktywa na różnych rynkach, w różnych walutach. Inwestycje w różnych walutach przeliczane są do waluty bazowej, dzięki czemu są one sprowadzone do “wspólnego mianownika”. Waluta bazowa pełni funkcje przede wszystkim statystyczne i raportowe.

Wśród ETF-ów notowanych w Europie walutą bazową najczęściej są to USD i EUR. Czasem też GBP i CHF.

ETF-y według waluty funduszy

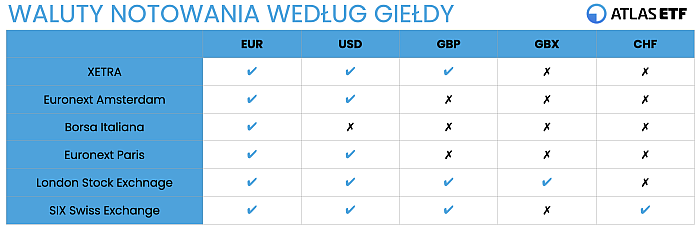

9. Waluta notowania

ETF, w zależności od giełdy, może być notowany w różnych walutach. Na giełdzie w Nowym Jorku są notowane w USD. W Europie jest to zróżnicowane, w przypadku największych giełd wygląda to tak:

- Xetra, Borsa Italiana, Euronext Amsterdam, Euronext Paris – z racji położenia w strefie euro podstawową walutą notowania jest EUR. Sporadycznie zdarzają się inne waluty, najczęściej dolar.

- London Stock Exchange – walutą notowania najczęściej jest GBP(funt szterling) lub GBX (pens szterling) a także USD.

- SIX Swiss Exchange – co do zasady CHF, ale bardzo wiele instrumentów notowanych jest też w USD i EUR lub GBP.

Waluty notowania według giełdy

Waluta notowania nie ma wpływu na ryzyko walutowe, co często prowadzi do nieporozumień wśród początkujących inwestorów. Przykładowo, Lyxor S&P 500 UCITS ETF – Dist (EUR) inwestuje w akcje amerykańskie, więc aktywa ma w USD, ale walutą bazową ETF-u jest EUR. Na większości rynków notowany jest on w EUR, ale na GPW – w PLN. Inwestor z Polski ponosi ryzyko walutowe USD/PLN.

Wybór waluty notowania to przede wszystkim kwestia:

- Wygody i kosztów – mieszkańcy strefy EUR mogą preferować ETF-y notowane w EUR, a mieszkańcy UK – notowane w GBP. Znaczenie może mieć koszt przelewów. Przykładowo w Europie przelewy w USD (SWIFT) przeważnie są płatne, a przelewy w EUR (SEPA) – bezpłatne.

- Płynności – wybór waluty może mieć wpływ na płynność. Przykładowo ten sam ETF notowany w Londynie, w GBP, może być nieco mniej płynny niż w USD.

10. Hedging walutowy

Fundusz może inwestować na różnych rynkach, a więc i w różnych walutach. To oznacza, że może ponosić ryzyko walutowe. Aby go uniknąć, dostawca może tworzyć jednostki zabezpieczone walutowo.

Zastosowanie hedgingu walutowego oznacza, że fundusz jest zabezpieczony przed wahaniami walut, w których inwestuje, w stosunku do danej waluty. To oznacza, że zmiany kursów walut nie wpływają ani pozytywnie ani negatywnie na wynik funduszu.

ETF-y z hedgingiem stanowią ok. 20 proc. liczby ETF w Europie.Najczęściej zabezpieczane są ETF-y inwestujące w obligacje (co trzeci ETF obligacyjny). Nie jest to przypadek. Waluty potrafią mocno podnosić zmienność. W efekcie ETF-em obligacyjnym, który miał pływać spokojnie jak żaglówka na małym jeziorze buja tak mocno jak otwartym morzu. Z powodu walut zmienność i obsunięcia kapitału potrafią być nawet kilkakrotnie większe. Właśnie z tego powodu ETF-y obligacyjne są tak często zabezpieczane walutowo.

Zabezpieczanych jest też część ETF-ów akcyjnych – ok. 15 proc.. Jednak w tym przypadku ma to dużo mniejsze znaczenie. W perspektywie historycznej, z punktu widzenia polskiego inwestora, brak hedgingu może wręcz poprawiać wyniki. Dotyczy to zwłaszcza przypadku inwestowania w akcje USA. Historycznie stopy zwrotu funduszy bez zabezpieczenia, wyrażone w PLN, były nieco wyższe, a zmienność niższa niż gdyby stosować hedging.

Podsumowanie

ETF-y i fundusze indeksowe powstały w kontrze do drogich funduszy aktywnie zarządzanych. Statystyki pokazują, że w długim terminie są one bardziej efektywne niż ich aktywne odpowiedniki.

Zdobywają serca inwestorów przede wszystkim niskimi kosztami. Do ich stosowania zachęcają też szeroki wybór, transparentność, możliwość wyboru jednostek Distributing, możliwość oszczędzania na podatkach (IKE/IKZE), efektywność podatkowa czy wpływ na kurs zawarcia transakcji (możliwość składania zleceń z limitem ceny).

ETF-y można rozpoznać „gołym okiem” po nazwie, która zawiera przy okazji kluczowe elementy jego charakterystyki (indeks, polityka dystrybucji). Do wyszukiwania ETF-y mogą się przydać tickery oraz ISIN (w ISIN-nie zakodowane jest też miejsce rejestracji). Zdecydowana większość ETF-ów ma określony indeks, za którym podążają, a do najbardziej popularnych aktywów należą złoto i indeksy akcyjne. Każdy fundusz ma też określoną walutę bazową, która służy przede wszystkim do celów statystycznych oraz metodę replikacji. Ten sam ETF może być notowany na giełdach w różnych walutach, a jej wybór to przede wszystkim kwestia wygody.

W następnej części dowiecie się o tym, czy w ETF-y lepiej inwestować aktywnie czy pasywnie. Poznacie popularne portfele długoterminowe oraz przyjrzymy się bliżej rodzajom ETF-ów oraz temu, jak wybrać najlepszy fundusz.

Artykuły w cyklu:

? 8 największych zalet inwestowania w tanie fundusze ETF [+WIDEO]