Czym jest strategia dollar cost averaging?

Czym jest strategia Dollar Cost Averaging (DCA)?

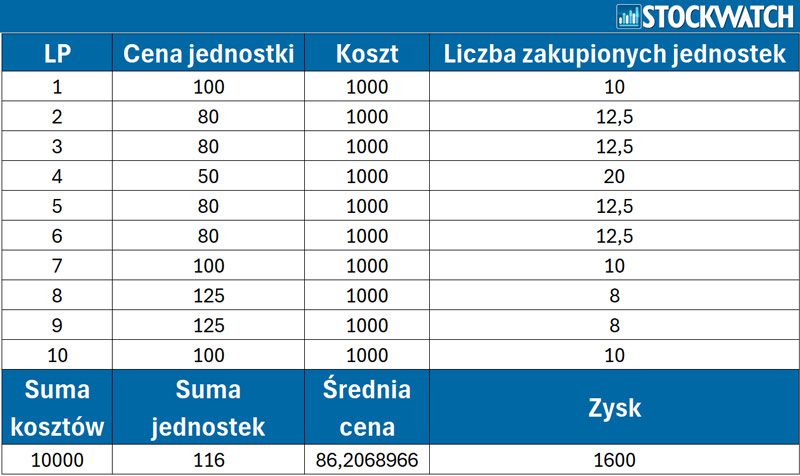

Zacznijmy od definicji. Na pewno nie raz spotkaliście się z pomysłem regularnego odkładania niewielkiej sumy pieniędzy z myślą o zakupie mieszkania, czy zapewnieniu środków na emeryturę. Strategia dollar cost averaging polega właśnie na inwestowaniu tej samej kwoty w regularnych odstępach czasu. Nawet doświadczeni inwestorzy, próbując wybrać najlepsze momenty do zakupu, popełniają błędy. Strategia DCA zakłada, że zakupy za tę samą kwotę w równych odstępach czasu pozwalają na uzyskanie średniej ceny. W ten sposób ograniczamy ryzyko, że zainwestujemy pieniądze na szczycie cenowym, ale jednocześnie tracimy szansę na zakup po najniższej możliwej cenie, w lokalnym dołku.

Strategia DCA jest często polecana w inwestycjach z myślą o emeryturze np. na koncie IKE, ponieważ nie wymaga specjalistycznej wiedzy, ani poświęcania czasu na analizę. Pozwala jednocześnie na ograniczenie ryzyka i wykorzystanie zarówno okresów hossy, jak i bessy na rynkach. Warto wspomnieć również o aspekcie psychologicznym. Automatyzacja procesu decyzyjnego wzmacnia nawyk regularnego inwestowania w celu budowania majątku w dłuższym okresie. Ogranicza również wpływ emocji na decyzje inwestycyjne, a praktyka pokazuje, że największym wrogiem naszych inwestycji jesteśmy my sami.

Regularne wpłaty na konto w strategii DCA

Jak stosować strategię Dollar Cost Averaging w oszczędzaniu na emeryturę?

Diabeł zawsze tkwi w szczegółach. Aby strategia miała sens należy przyjąć odpowiedni horyzont czasowy i nabywać odpowiednia aktywa. Kluczowym elementem strategii DCA jest założenie, że świat w długim terminie zawsze się rozwija. Zawsze będą firmy, kraje czy regiony które radzą sobie lepiej, a inne gorzej. Część firm, a nawet krajów zbankrutuje. Ostatnie lata pokazały nam, że nic nie jest niemożliwe, bo w pamięci mamy pandemię, a za naszą wschodnią granicą trwa teraz regularna wojna.

Zmieniają się również liderzy wyścigu. Pandemia sprawiła, że pracujemy inaczej, a popularyzacja sztucznej inteligencji doprowadziła do tego, że najdroższą firmą na świecie jest dzisiaj Nvidia. Zawsze jednak jako całość świat szedł do przodu, a w ślad za nim wyceny firm notowanych na giełdach. Dlatego ważnym elementem strategii DCA jest inwestowanie w dobrze zdywersyfikowany portfel globalnych akcji. Nawet jeżeli trafimy w lokalny szczyt, mamy wysokie prawdopodobieństwo, że globalne akcje kiedyś odrobią straty i przyniosą nam zysk.

W ostatnich latach zdecydowanie poprawiła się również dostępność instrumentów finansowych, które pozwalają Kowalskiemu inwestować globalnie. Do dyspozycji mamy fundusze ETF, dzięki którym możemy inwestować niewielkie kwoty, a dostawca ETFa zadba o odpowiednie proporcje, rebalancing i dywersyfikację aktywów. Przykładami takich ETF mogą być te oparte o indeks ACWI (iShares ACWI, SDPR ACWI, Amundi MSCI All Country World) czy MSCI World gdzie większą rolę mają rynki rozwinięte (iShare Core MSCI World, Xtrackers MSCI World). Ciekawą propozycją są też ETF typu „lifetime”, które się samo balansują między wartością akcji i obligacji jak np. Vanguard LifeStrategy 80% Equity. W takim ETF mamy 80 proc, udziału akcji a 20 proc. udziału obligacji bez względu na zachowanie konkretnych rynków.

Szukając odpowiedniego ETFa do strategii DCA przede wszystkim powinniśmy skupić się na stopniu jego dywersyfikacji, płynności samego instrumentu i przede wszystkim poziomie kosztów (TER). Powinien być to też ETF typu akumulującego, aby nie tworzyć nam dodatkowych zobowiązań podatkowych z tytułu dywidend.

Nie mniej ważny jest również horyzont inwestycyjny. Strategia dollar cost averaging jest szczególnie polecana osobom, które chcą inwestować w horyzoncie kilkudziesięciu lat, z myślą o emeryturze. Każdy chciałby kupować tanio i sprzedawać drogo. Jeżeli jednak nie mamy wiedzy, ani czasu na analizę, warto rozważyć rozłożenie zakupów w czasie, aby ograniczyć ryzyko rozpoczęcia inwestycji w najgorszym momencie.

– Najlepszy czas na budowę portfela inwestycyjnego był wczoraj… A drugi najlepszy czas jest dziś. Owszem szczególnie rynek amerykański ma za sobą długi okres dynamicznych wzrostów, co może rodzić obawę o zakup akcji na szczycie. Nie wiemy jednak kiedy będzie następne załamanie rynkowe, w którym najlepiej będzie kupować akcje. Dlatego początkujący inwestorzy mogą robić zakupy powoli, częściami budując pozycję. W ten sposób ograniczają ryzyko jednorazowego wejścia na szczycie – komentuje Wojciech Kręcki, prowadzący Portfele Edukacyjne w StockWatch.pl.

Wady i ryzyka Dollar Cost Averaging w kontekście IKE

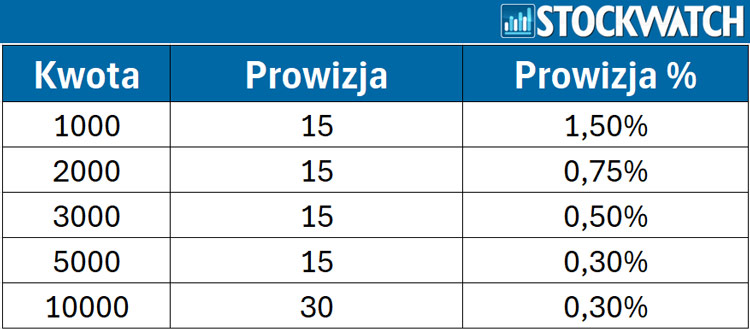

Odpowiednia kwota transakcji pozwala obniżyć koszty prowizyjne

Jedną z wad strategii DCA może być konieczność poniesienia wyższych kosztów transakcyjnych, niż w przypadku jednorazowych zakupów. Dla przykładu przyjmijmy, że prowizja od zakupu funduszu ETF „na cały świat” wynosi 0,3 proc., a jej minimalna wartość to 15 zł. Zakup za 1000 zł będzie oznaczał poniesienie kosztu 15 zł, czyli aż 1,5 proc. wartości transakcji. Dopiero zakup za 5000 zł będzie oznaczał zapłacenie standardowej prowizji. Taka kwota może być dla wielu osób zbyt wysoka, aby przeznaczać ją regularnie na inwestycje emerytalne. Nie jest jednak bardzo wysoka. Limit wpłat na konto IKE w 2025 r. wynosi 26 019 zł, więc podzielenie tej kwoty na cztery kwartalne zakupy nie narazi nas na ponadprzeciętne koszty.

Strategia DCA nie nadaje się również do zakupu akcji pojedynczych spółek, czy nawet koszyka aktywów z danego kraju. Jej założeniem jest inwestowanie w aktywa, które z wysokim prawdopodobieństwem kiedyś ustanowią nowy szczyt. Tymczasem inwestując w jedną spółkę ponosimy wysokie ryzyko koncentracji i błędnego wyboru. Stosowanie tej strategii może wtedy prowadzić do zakupu akcji po coraz niższej cenie, podczas gdy spadek kursu odzwierciedla słabe perspektywy firmy. Taka sytuacja jest nazywana „uśrednianiem w dół” i nie jest polecana początkującym inwestorom, którzy nie mają odpowiedniej wiedzy i świadomości ponoszonego ryzyka.

Należy również zaznaczyć, że strategia nie gwarantuje zysków, a także może oznaczać długi okres oczekiwania na nie. Nawet w scenariuszach niezakładających trzeciej wojny światowej, czy globalnych kataklizmów istnieje ryzyko, że właśnie teraz światowe rynki akcji są na szczycie i przed nami okres długoletniej bessy. Inwestor decydujący się na strategię dollar cost averaging musi być świadomy ryzyka, że kurs wybranego funduszu może spaść w kolejnych latach o kilkadziesiąt procent. Wymaga również wytrwania w strategii, czyli dalszego dokupowania jednostek pomimo dużych strat finansowych, co dla wielu inwestorów może być zbyt stresujące.

Jak wybrać strategię w portfelu emerytalnym?

Życie pisze różne scenariusze, więc wybierając strategię musimy ocenić, czy rzeczywiście jesteśmy w stanie przeznaczyć określoną sumę pieniędzy na oszczędności emerytalne. Jeżeli nie, lepszym rozwiązaniem może być wybór innych aktywów i strategii. Konta emerytalne IKE dają korzyści podatkowe nawet jeżeli z jakiegoś powodu będziemy musieli wypłacić pieniądze. Niestety w niekorzystnym scenariuszu, nasze akcje mogą być wtedy mniej warte, niż suma wpłat na konto.

– Do najpopularniejszych aktywów można zaliczyć ryzykowne i zmienne akcje oraz bezpieczniejsze i stabilniejsze obligacje. Ze względu na korzyści podatkowe konta IKE i IKZE na pewno warto mieć. Jeżeli najpierw budujemy poduszkę bezpieczeństwa to około jej połowa może być ulokowana właśnie w obligacjach skarbowych, a druga w gotówce w razie potrzeby szybkiego sfinansowania jakiegoś niespodziewanego wydatku. Niezależnie od poziomu doświadczenia inwestora, dobrą radą jest przeznaczanie na inwestycje jedynie kwoty, którą możemy stracić. Budowanie pozycji na ryzykownych aktywach warto więc zacząć dopiero, gdy będziemy mieli zabezpieczenie w postaci płynnych aktywów, które pozwolą nam na życie przez kilka miesięcy – komentuje Wojciech Kręcki, prowadzący Portfele Edukacyjne w StockWatch.pl.

Modelowe portfele najczęściej zakładają inwestowanie w akcje i obligacje w określonych proporcjach. Łączymy w ten sposób szansę na osiągnięcie wyższych stóp zwrotu na ryzykownych aktywach, a jednocześnie pozostawiamy część portfela w bezpieczniejszych papierach wartościowych np. na wypadek konieczności upłynnienia części portfela. Do wyboru mamy różne rodzaje, okresy i sposoby zakupu obligacji, które w znaczący sposób wpływają na ostateczny wynik inwestycji. Szczegółowo temat inwestycji w obligacje poruszaliśmy w materiale W co zainwestować nowy limit IKE? Jakie obligacje wybrać w 2025 r.?