Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej KOMPUTRONIK S.A. (dalej KOMPUTRONIK) za okres od 1 kwietnia do 30 czerwca 2014 roku (sprawozdanie kwartalne)Analiza sprawozdania finansowegoNa początek trzeba zwrócić uwagę na fakt, że KOMPUTRONIK ma rok obrotowy liczony od 1 kwietnia do 31 marca. Zatem omawiany raport jest raportem kwartalnym. W dalszej analizie posługuję się latami i kwartałami kalendarzowymi.

Można zauważyć pewien bałagan oraz drobne błędy w raporcie – w skonsolidowanym sprawozdaniu z przepływu środków pieniężnych jest wskazany błędnie zakres czasowy w drugiej kolumnie (powinien to być 2 kwartał 2013.

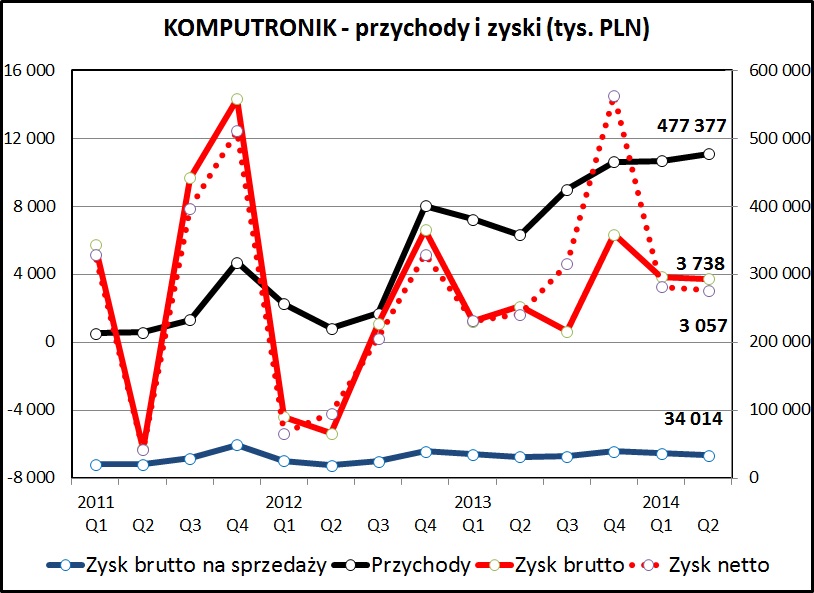

kliknij, aby powiększyćPrzychody KOMPUTRONIK-a sukcesywnie rosną, co widać na powyższym wykresie – spółka powoli zbliża się do bariery 2 mld zł rocznych przychodów. Niestety wyraźnie wolniej rośnie wypracowana marża handlowa. Wartościowo od kilku kwartałów osiąga ona około 30-35 mln zł kwartalnie.

Zyski netto podlegają bardzo dużym fluktuacjom – w sporej części mającymi przyczyny inne niż działalność handlowa.

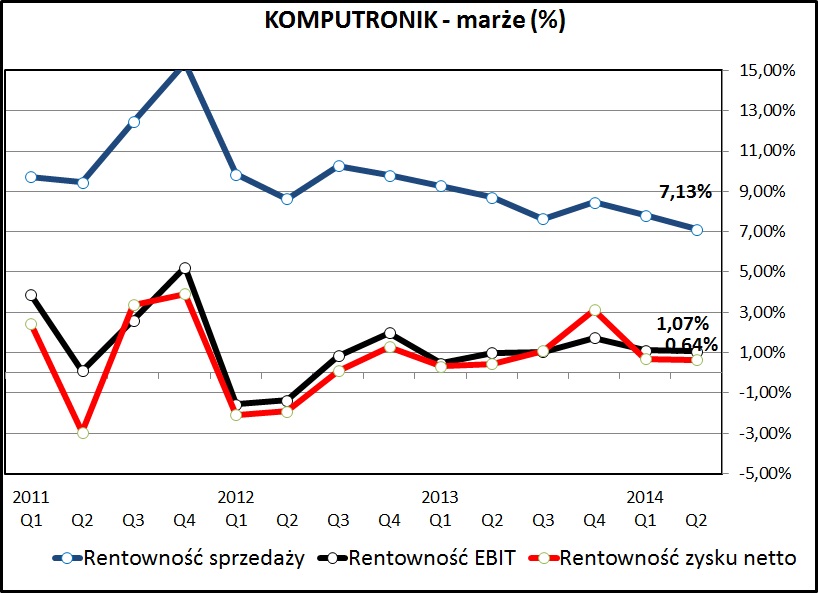

kliknij, aby powiększyćWykres przedstawiający marże KOMPUTRONIK-a nie pozostawia wątpliwości – marża handlowa z okresu na okres sukcesywnie maleje.

kliknij, aby powiększyć Warto dla celów poznawczych zerknąć na to czym aktualnie handluje KOMPUTRONIK. Urządzenia mobilne stanowią już ponad 35% obrotów, laptopy to trochę ponad 25%, a udział pozostałych grup asortymentowych i tradycyjnych komputerów PC maleje.

KOMPUTRONIK trzyma koszty w ryzach. Koszty sprzedaży oraz koszty ogólnego zarządu utrzymują się na podobnym poziomie jak przed rokiem.

Pozostałe linie sprawozdanie finansowego (pozostała działalność i działalność finansowa) wyglądają podobnie jak w drugim kwartale 2013.

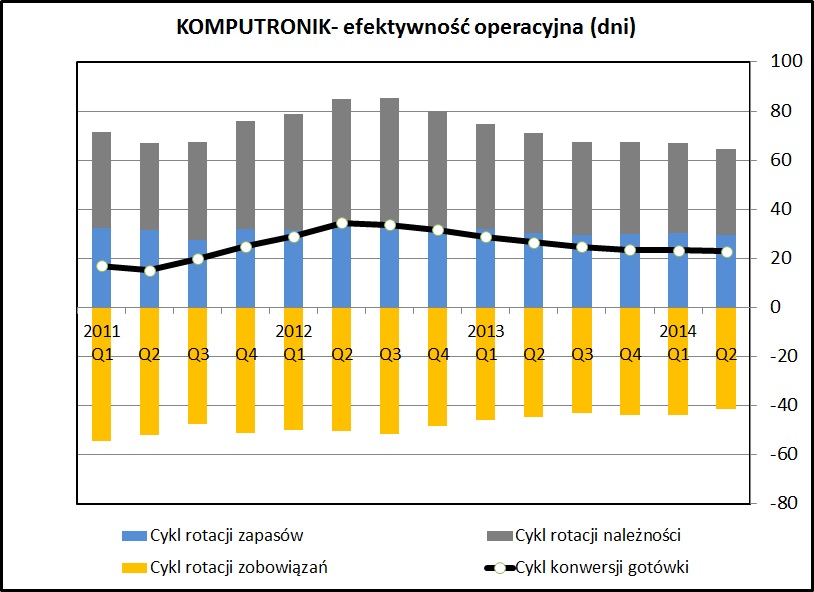

kliknij, aby powiększyćAnaliz efektywności zarządzania kapitałem obrotowym pokazuje, że utrzymuje się ona na stabilnym poziomie. Warto pamiętać o kwestiach, które powodują, że rzeczywisty obraz wymagałby korekty raportowanych danych księgowych o 2 elementy:

- w należnościach są ujęte roszczenia KOMPUTRONIK-a wobec Clean&Carbon Energy (na kwotę około 60 mln zł)

- istotna część sprzedaży jest prowadzona we własnej sieci detalicznej, także należności handlowe dotyczą w większości sektora hurtowego i franczyzobiorców.

Brakuje w sprawozdaniach KOMPUTRONIK-a niestety szczegółowych informacji (struktura sprzedaży hurt vs detal) pozwalających na taką pogłębioną analizę.

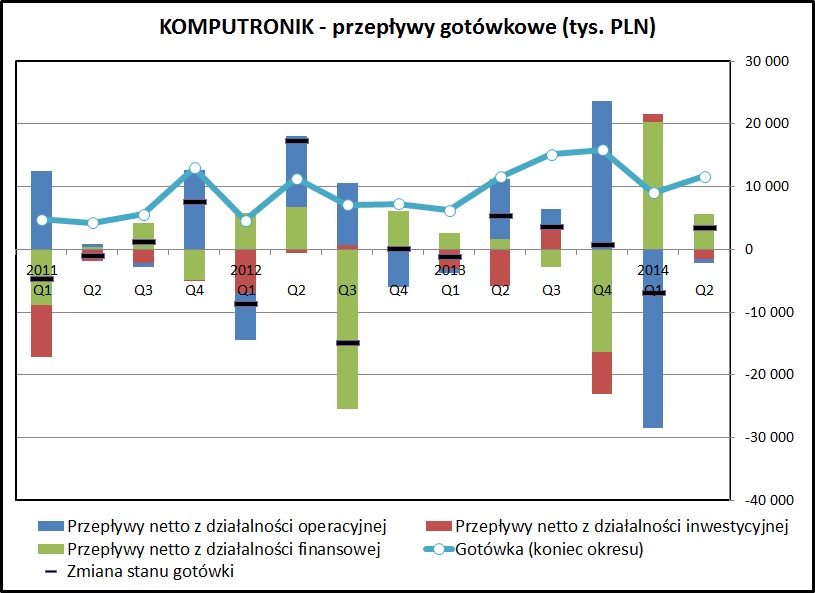

kliknij, aby powiększyćAnaliza przepływów finansowych nie pozwala na wyciągnięcie jednoznacznych wniosków. Przepływy operacyjne ulegają dużym fluktuacjom, głównie z uwagi na zmiany wielkości kapitału obrotowego (zapasy oraz należności i zobowiązania handlowe). Jest to podobne zjawisko do tego jakie można zaobserwować do konkurencji z branży dystrybucji IT – wypracowywane zyski są niewielkim ułamkiem zaangażowanego kapitału obrotowego.

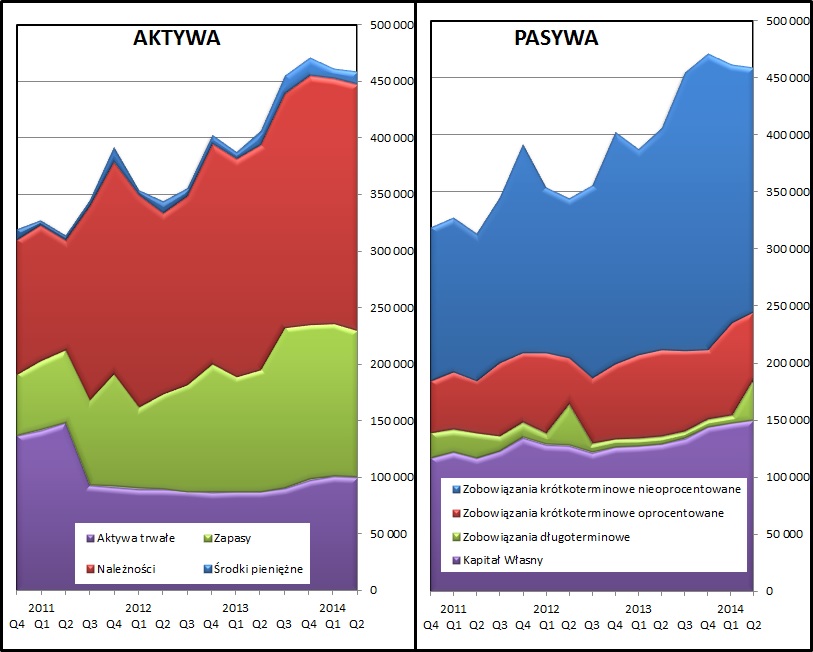

kliknij, aby powiększyćStruktura bilansu wygląd typowo dla profilu spółki handlowej – mamy bardzo duży udział elementów kapitału obrotowego w bilansie.

Należy pamiętać, że bilans jest w pewnym stopniu „nadmuchany” – zawiera w sobie należności z tytułu sporu z Clean&Carbon Energy (dawniej KAREN NOTEBOOK). Czy faktycznie KOMPUTRONIK jest w stanie odzyskać kwoty o które się sądzi z dawnym KAREN oraz inwestorem TEXASS RANCH? Osobiście w to wątpię – nawet w przypadku pomyślnego zakończenia sprawy sądowej pozostaje jeszcze kwestia wypłacalności tych podmiotów. W sprawozdaniu rocznym na ten element zwraca również uwagę audytor.

Wskaźnik Altmana obliczany przez Stockwatch.pl po uwzględnieniu danych za ostatni okres wzrósł o 2 oczka (z BB do BBB-) i plasuje się już na granicy strefy bezpiecznej. Obiektywnie niska wartość tego wskaźnika wynika ze specyfiki branży handlowej.

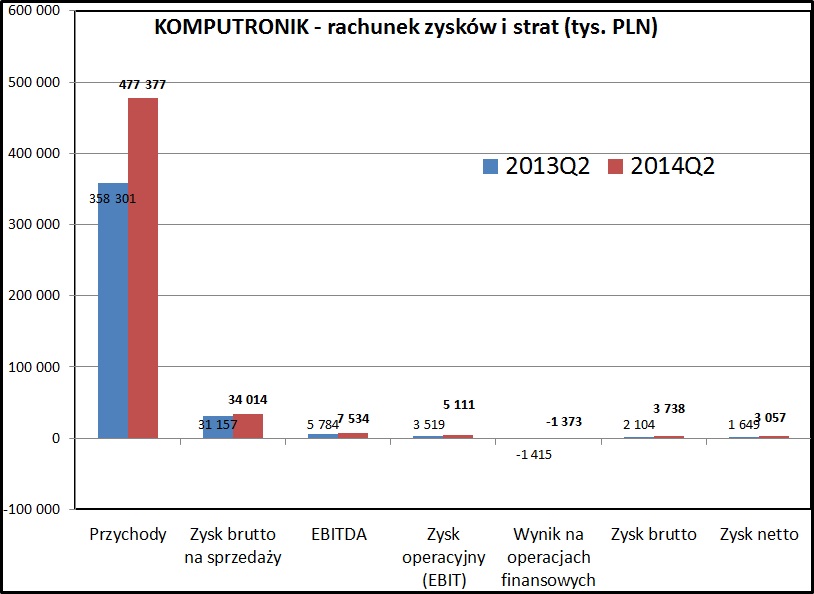

kliknij, aby powiększyćNa koniec krótkie porównanie podstawowych wartości za ostatni kwartał (22014Q2) w stosunku do analogicznego okresu roku ubiegłego (2013Q2):

- wzrost przychodów o 33%

- wzrost zysku brutto na sprzedaży o 9,2%

- wzrost zysku operacyjnego o 45%

- wzrost zysku brutto o 78%

- wzrost zysku netto o 85%

Trzeba spółce uczciwie przyznać, że na każdym polu pokazała wyniki lepsze niż rok wcześniej. Nie ma tu również jednorazowych zdarzeń, które by ten pozytywny obraz mąciły.

PodsumowanieObraz podstawowego biznesu KOMPUTRONIK-a wygląda dobrze – obroty dynamicznie rosną (33% procent w ostatnim kwartale w stosunku do analogicznego okresu roku ubiegłego).

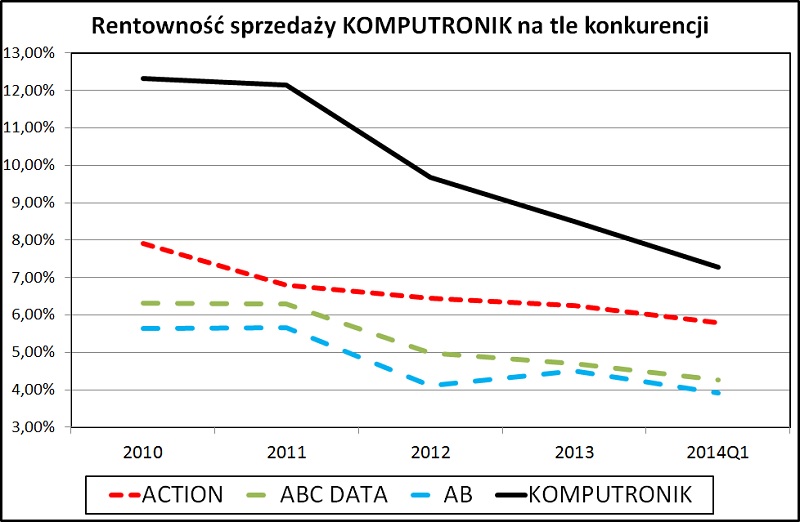

kliknij, aby powiększyćProblemem są spadające marże. Widać to wyraźnie na powyższym wykresie, gdzie przedstawiono marże na sprzedaży KOMPUTRONIK-a i jego konkurentów (niebezpośrednich – bo ACTION, AB i ABC DATA koncentrują się głównie na rynku hurtowym i notują spory udział sprzedaży poza granicami Polski).

KOMPUTRONIK ma wyraźnie wyższe marże na sprzedaży, z uwagi na prowadzenie sprzedaży we własnej sieci detalicznej. Ale pociąga to za sobą również wyższym poziom kosztów.

Warto zwrócić uwagę, że każda z tych spółek notuje bardzo duży wzrost obrotów (17-45% w 2013 w porównaniu do 2012). Sam rynek IT rośnie w dużo niższym tempie (około 5% rocznie) – więc mamy do czynienia ze zjawiskiem wypychania konkurencji przez czołowych graczy na rynku. Ceną za to są spadające marże, pozwalające największym podmiotom na podwyższanie udziałów rynkowych.

Czy w dłuższym okresie można liczyć na zakończenie tej walki i podwyższenie marż? Osobiście w to wątpię. Jak pokazuje przykład rynku GSM – przy 4-5 liczących się na rynku podmiotach zyskiwać będą

głównie konsumenci.

Sukcesem KOMPUTRONIK-a okazało się otwarcie 2 sklepów typu Megastore (Warszawa i Poznań). Daje to nadzieję na dalsze zwiększanie obrotów poprzez rozwój tego formatu sprzedaży. Jest na polskim rynku miejsce na dalsze sklepy tego rodzaju.

Na spółce ciążą nierozwiązane spory sądowe z Clean&Carbon Energy oraz Texass Ranch. W powszechnej opinii KOMPUTRONIK powinien wyjść z nich obronną ręką i nie grozi mu konieczność zapłaty odszkodowań. Mimo tego, w przypadku niewypłacalności przegranych – odbije się to na zysku netto w przypadku, kiedy trzeba będzie odpisać nieściągalne należności.

Mieszane uczucia wśród inwestorów budzi plan wypłaty dywidendy (0,27 zł na akcję dające stopę dywidendy na poziomie 3,3%). Z jednej strony dobrze, że spółka chce się dzielić zyskami. Z drugiej – KOMPUTRONIK wydaje się mieć spore zapotrzebowanie na gotówkę zarówno potrzebną do finansowania działalności bieżącej, inwestycyjnej oraz na przysłowiową czarną godzinę (np. przegrane sprawy sądowe).

KOMPUTRONIK wskaźnikowo wygląda bardzo atrakcyjnie. Według metod wyceny automatycznej Stockwatch.pl spółka wydaje się być mocno niedowartościowana, warto jednak przyjrzeć się temu aspektowo bliżej.

Wskaźnik C/Z plasuje się na zwracającym uwagę poziomie 3,1 – zawiera on w sobie jednak zysk z rozpoznania aktywów z tytułu podatku odroczonego.

Ujmowany we wskaźnikach za ostatnie 12 miesięcy zysk netto jest zaburzony przez rozpoznaniu aktywów z tytułu podatku odroczonego w kwocie 11 mln zł. Po skorygowaniu o to zdarzenie zysk netto za ostatnie 12 miesięcy spada z 25,5 mln do 14,5 mln zł (po opodatkowaniu wyniósłby on około 12 mln zł).

Wyliczony dla skorygowanego zysku netto wskaźnik C/Z dalej plasowałby się na ciągle bardzo atrakcyjnym poziomie 6,5. Nad spółką ciążą jednak wskazane wyżej ryzyka.

Warto na pewno obserwować rozwój działalności spółki w kolejnych kwartałach oraz wyniki spraw sądowych, w które jest zaangażowana.