Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej ABC DATA S.A. (dalej ABC DATA) za okres od 1 stycznia do 31 grudnia 2014 roku (sprawozdanie roczne)ABC DATA za 2014 rok zaprezentowała wyniki wyraźnie gorsze niż w 2013. Inwestorzy spodziewali się takiego obrotu spraw, co spowodowało spadek kursu w lutym i styczniu. Same wyniki zostały raczej przyjęte z ulgą i spowodowały powrót kursu z krótkoterminowego dołka. Czy uważna analiza sprawozdania rocznego pozwala inwestorom ABC DATA patrzeć z optymizmem w przyszłość?

Analiza sprawozdania finansowego

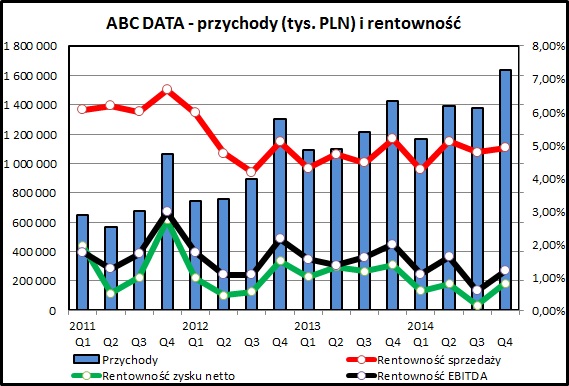

kliknij, aby powiększyćABC DATA zanotowało w 2014 roku wzrost sprzedaży o 15%, do poziomu 5,57 mld zł. Spółk kontynuuje dynamiczny rozwój biznesu - przez ostanie 4 lata sprzedaż rosła średnio o 26,8%. Przy tej dynamice udało się utrzymać marżę na sprzedaży (wzrost z 4,70% w 2013 do 4,79% w 2014). ABC DATA zanotowała wzrost sprzedaży na wszystkich kluczowych rynkach. Motorem wzrostu był eksport - aktualnie już 48,2% jest realizowanych poza Polską, z czego 9,6% poza krajami Unii Europejskiej.

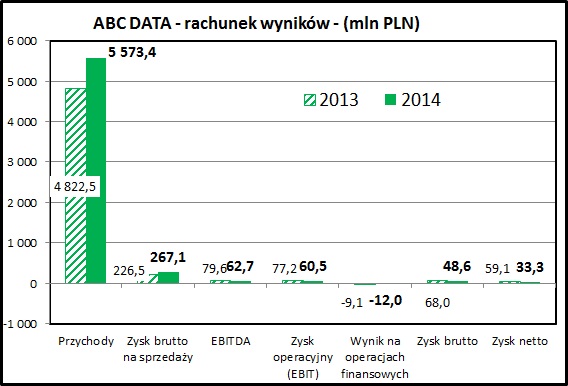

kliknij, aby powiększyćNieco gorzej wyniki ABC DATA wyglądają na kolejnych poziomach rachunku wyników. Na poziomie zysku operacyjnego mamy spadek z 77 mln zł w 2013 do 60,5 mln zł w 2014 (-21,5%). Ta tendencja jest kontynuowana aż do zysku netto, który spada z 59,1 do 33,3 mln zł (-43,1%).

Wypracowana marża handlowa rośnie z 226,5 mln zł w 2013 do 267 mln zł w 2014. Jednocześnie jednak rosną koszty sprzedaży oraz koszty ogólnego zarządu (z 151 mln zł do 204,5 mln zł w 2014). Powoduje to spadek marży na poziomie EBITDA z 1,65% do 1,13%.

Głównymi przyczynami tego wzrostu kosztów jest rozwój działalności na rynkach zagranicznych oraz, jak podaje spółka, zdarzenia jednorazowe w 2014 roku:

- przeszacowanie wartości towarów (-11,4 mln zł):

Cytat:zwiększenia odpisu aktualizującego wartość zapasów o 11 377 tys. PLN (w 2013 roku – zwiększenie o 3 649 tys. PLN). Zmiany odpisu aktualizującego zapasy są ujmowane w pozycji „Koszt własny sprzedaży”.

- nieściągalne należnośc (-16,1 mln zł):

Cytat:Na 31 grudnia 2014 roku należności z tytułu dostaw i usług w kwocie 25 528 tys. PLN zostały uznane za nieściągalne i w związku z tym objęte odpisem (na dzień 31 grudnia 2013: 9 399 tys. PLN).

Warto jeszcze dodać, że w 2014 spółka zapłaciła wyraźnie wyższy podatek dochodowy niż rok wcześniej - efektywna stawka wyniosła 30,5%. Rok wcześniej była ona z kolei wyraźnie niższa niż "ustawowe" 19%.

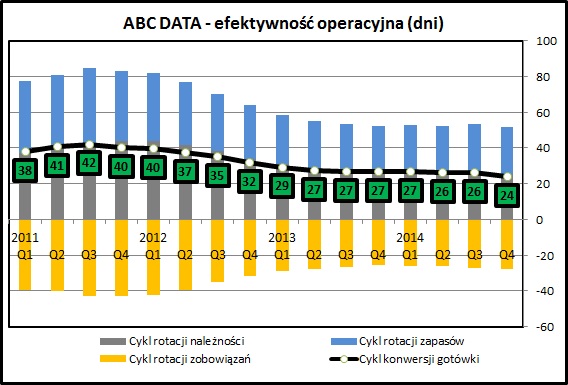

kliknij, aby powiększyćZarządzanie kapitałem obrotowym wyraźnie się poprawiło w ostatnim kwartale. Cykl gotówkowy skrócił się o 2 dni, co przy tej skali działalności jest dużym osiągnięciem. Wyraźnie spadł stan należności na koniec 2014, co przy wzroście sprzedaży świadczy o wyraźnym skróceniu przez spółkę okresów płatności. Zapasy zanotowały tradycyjnie niski poziom na koniec roku. Spółce z kolei udało się wydłużyć okres spłaty zobowiązań wobec kontrahentów.

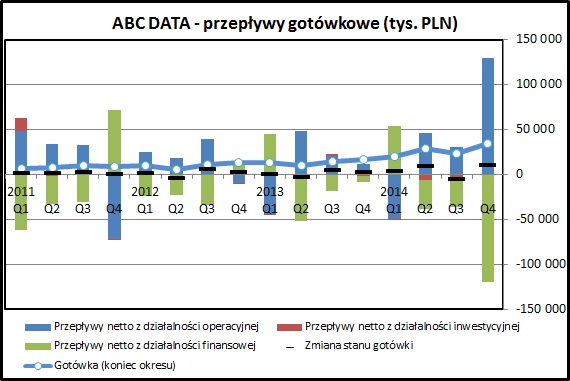

kliknij, aby powiększyćSkutki skrócenia cyklu gotówkowego bardzo wyraźnie widać w przepływach operacyjnych. Trzeba pamiętać, że dzienny obrót ABC DATA to około 15 mln zł netto i każdy dzień poprawy okresu spłaty zobowiązań, rotacji towarów czy spływu należności przekłada się bardzo mocno na zaangażowany w działalność kapitał obrotowy. To z kolei widać w rachunku przepływów pieniężnych jako gotówkę generowaną z operacji. Właśnie takie zjawisko widzimy w ostatnim kwartale. W całym 2014 roku ABC DATA wygenerowała prawie 158 mln zł z działalności operacyjnej, z czego zysk to jedynie około 20%. Pozostała część wynika z poprawy zarządzania kapitałem obrotowym.

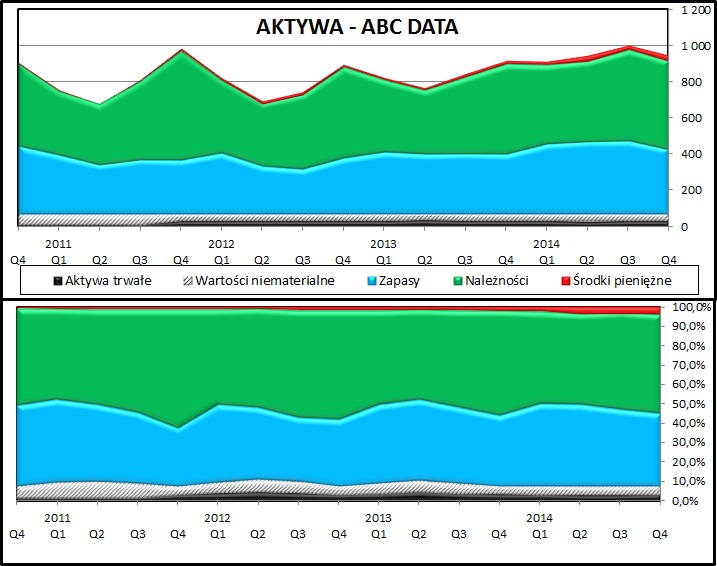

kliknij, aby powiększyćAktywa ABC DATA są zdominowane przez kapitał obrotowy (zapasy i należności) - w sumie 88% sumy bilansowej. Pewnym zaskoczeniem jest spadek sumy w ostatnim kwartale. Zazwyczaj osiągała ona swój krótkoterminowy szczyt na koniec roku, co wynika z sezonowości sprzedaży.

Spółka posiada niewielki majątek trwały w porównaniu do innych elementów sumy bilansowej. Udział wartości niematerialnych, które zazwyczaj są najbardziej dyskusyjnym elementem majątku spółek, jest niewielki.

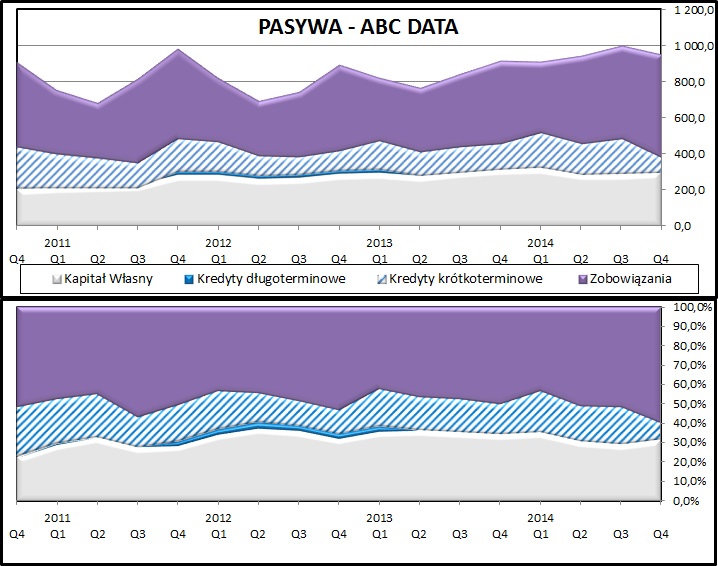

kliknij, aby powiększyćPasywa są zdominowane przez zobowiązania handlowe, które stanowią 60% całej sumy bilansowej. Kapitał własny ABC DATA pozostaje względnie stały. Widać wyraźny wzrost zobowiązań, co przy malejącej w ostatnim kwartale sumie bilansowej pozwoliło na wyraźny spadek zadłużenia odsetkowego. To przesunięcie widać wyraźnie na wykresie obrazującym pasywa w ujęciu kwotowym (górny wykres), jak i w ujęciu strukturalnym (% całej sumy bilansowej - dolny wykres).

ABC DATA nie posiada w ogóle zadłużenia długoterminowego. Jakiś czas temu był anonsowany pomysł emisji obligacji, ale jak na razie spółka nie przekazuje żadnych informacji na temat realizacji tych planów.

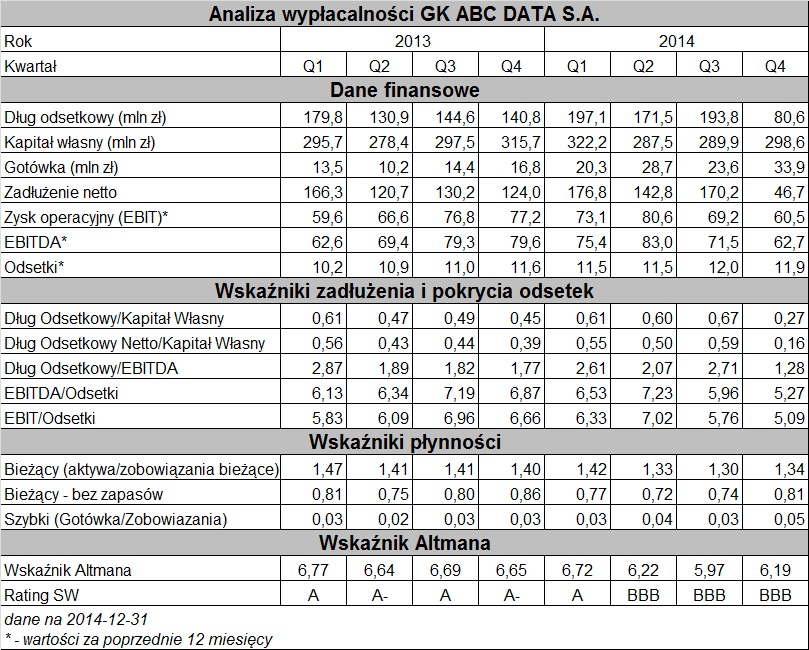

kliknij, aby powiększyćAnaliza wypłacalności pokazuje, że przez pierwsze 3 kwartały 2014 wskaźniki zadłużenia były na wyższym poziomie niż rok wcześniej, aby bardzo mocno spaść na koniec 2014. Przyczynami będzie wskazane już wcześniej zmniejszenie zaangażowanego kapitału obrotowego, co spowodowało zmniejszenie wykorzystania limitów kredytowych spółki w bankach.

PodsumowanieNa pozytywną ocenę zasługuje kontynuacja dynamicznego wzrostu sprzedaży przez spółkę. Niestety - widać wyraźne problemy z utrzymaniem rentowności. Należy mieć jedynie tendencje, że mają one krótkoterminowy charakter. Trzeba jednak pamiętać, że spółka jest wystawiona na sprzedaż i presja na "żyłowanie" bieżących wyników jest duża.

Dodatkowo w ramach podsumowania został policzone wolne przepływy finansowe generowane do firmy (FCFF - Free Cash Flow to Firm). Jest to podstawowa wartość, na podstawie której wycenia się spółki metodą zdyskontowanych przepływów pieniężnych.

W bardzo wielkim skrócie FCFF można zdefiniować jako:

EBIT (zysk operacyjny)

- podatek * EBIT (w obliczeniach została zastosowana stawka 19%)

= NOPAT (zysk operacyjny po opodatkowaniu)

+ amortyzacja (koszt niegotówkowy)

- wydatki inwestycyjne (przepływy z działalności inwestycyjnej)

-/+ zmiany kapitału obrotowego

=wolne przepływy do firmy (FCFF)

Więcej na temat tej metodyki oraz jej zastosowania można przeczytać w ramach kursu analizy fundamentalnej Stockwatch.pl:

www.stockwatch.pl/forum/wpisy-...

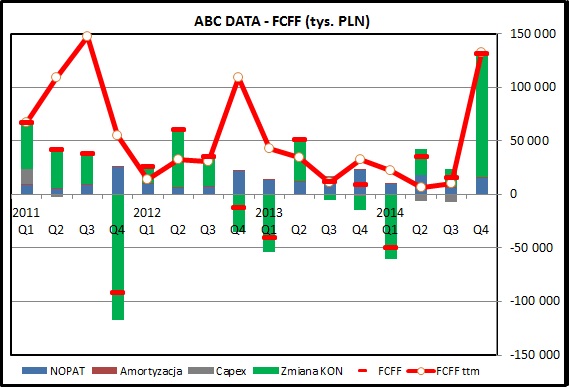

kliknij, aby powiększyćW ramach analizy dla ABC DATA widzimy dane historyczne za ostatnie 16 kwartałów. Na ich podstawie można wysnuć następujące obserwacje:

- przepływy FCFF w ujęciu kwartalnym są bardzo zmienne - głównie z uwagi na zmiany kapitału obrotowego (to samo zaobserwowaliśmy już przy analizie przepływów gotówkowych z operacji)

- czerwona linia pokazuje przepływy za poprzednie 4 kwartały. Jak widać w tym ujęciu - ABC DATA regularnie generuje dodatnie przepływy FCFF

- ostatni kwartał to wystrzał w górę. Na ile trwały? To się dopiero okaże się w kolejnych kwartałach.

- średnie przepływy FCFF z ostatnich 3 lat to 91 mln zł

- przepływ FCFF za 2014 to 132,5 mln zł

Porównując wolne przepływy za ostatni rok(132 mln zł) do kapitalizacji spółki (450 mln zł), oraz uwzględniając fakt, że finansowanie kapitałem obcym przez ABC DATA jest niewielkie, można stwierdzić, że spółka jest mocno niedowartościowana. Pozostaje pytanie, na ile wynik ostatniego kwartału i roku można uznać za powtarzalny w kontekście generowanych przepływów finansowych.

ABC DATA za 3 kwartał 2014 pokazała dane, które dość mocno zaniepokoiły inwestorów (wyraźny spadek zysku). 4 kwartał 2014 pod tym względem wyglądał podobnie - sprzedaż i marża na sprzedaży wyglądają korzystnie, problemy zaczynają się poziomie kolejnych linii rachunku wyników. W dalszym ciągu pozostaje aktualne pytanie, czy był to raczej jednorazowy wypadek przy pracy, czy może jednak oznaki wypalenia się modelu biznesowego.

Sama spółka w swoich prezentacjach operuje na skorygowanych danych (EBITDA, zysk netto ), prezentując lepsze wskaźniki niż wynikające ze sprawozdania finansowego. W mojej ocenie nie mamy do czynienia jednak ze zdarzeniami jednorazowymi lub nie wynikającymi z podstawowej działalności. Takie sprawy jak niewypłacalność kontrahentów czy przeszacowanie wielkości zapasów, są, moim zdaniem, chlebem powszednim biznesu, jaki prowadzi ABC DATA. Oczywiście w prezentacjach spółki starają się zawsze przedstawić w możliwie najkorzystniejszym świetle, co należy uszanować. Lektura sprawozdania finansowego pozwala jednak na zweryfikowanie i wykrywanie tego rodzaju praktyk.

kliknij, aby powiększyćPorównanie marży na sprzedaży osiąganych przez wiodących dystrybutorów IT pokazuje, że ABC DATA radzi sobie na tym polu przyzwoicie. Marża w 2014 roku jest minimalnie niższa niż w 2012. Przez te 2 lata AB nieznacznie podniosło marżę, a ACTION zanotowało wyraźny spadek. Ocenie podlega jedynie tendencja. Ne oceniam wartości bezwzględnych - te są na różnym poziomie dla AB, ACTION i ABC DATA. Poziom marży brutto zależy od struktury sprzedaży oraz od polityki rachunkowości i wyników poszczególnych spółek nie da się wprost porównywać.

ABC DATA ogłosiła plany wypłaty dywidendy na ubiegłorocznym poziomie (0,36 PLN na akcję), co przekłada się na bardzo atrakcyjny wskaźnik dywidendy w okolicach 10%. Łączny poziom dywidendy przewyższa zysk osiągnięty w 2014 roku, ale wydaje się, że spółka nie powinna mieć kłopotów z jej sfinansowaniem.

>> Porównanie na tle sektora handlu hurtowegoWskaźnik cena/zysk kształtuje się na przeciętnym poziomie 13,5. Zważywszy na wskazane wcześniej zdarzenia jednorazowe widać potencjał do jego poprawy z upływem kolejnych kwartałów. O ile oczywiście nie pojawią się kolejne zdarzenia jednorazowe ściągające rentowność spółki w dół.

Warto również obserwować, czy poprawa efektywności działania skutkująca wyraźnym wzrostem generowanej przez spółkę gotówki będzie miała trwały charakter.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.