Omówienie skonsolidowanych wyników za 1-sze półrocze 2016r dla GK IntegerSprawozdanie zwieńcza pół roku restrukturyzacyjnych zmagań. Zmagań zakończonych potężnym odpisem. Sądzę jednak, że problemem nie są same liczby. Są one w zasadzie wtórne. Sedno tkwi głębiej i przywodzi na myśl coś, co nazywają

fiduciary responsibility.

Nie mogę oprzeć się wrażeniu, że przez ostatnie kilka / kilkanaście miesięcy Integer stracił mnóstwo ze swojej pozytywnej aury innowatora. Dominująca kwestią stały się konsekwencje zaprzestania świadczenia usług (ogólnie rzecz ujmując) pocztowych dla wymiaru sprawiedliwości (sądów i prokuratur). Nie sposób było wręcz pomyśleć o firmie i przejść nad tą sprawą do porządku dziennego.

Pozbawiony tego kontraktu segment listowy gwałtownie popadł w operacyjne tarapaty. Co gorsza podjęte działania korygujące okazały się niewystarczające. A wszystko skończyło się totalną restrukturyzacją sprowadzającą się do zaprzestania działalności w zakresie obsługi „przesyłek listowych innych, niż e-commerce”.

Działania restrukturyzacyjne, a właściwie likwidacyjne, są zdecydowane i wyraźnie widać, że Grupa chce ten rozdział zamknąć jak najprędzej. W opisie podjętych działań mamy wzmianki o ugodach, które Grupa zawarła, aby tylko pozbyć się obowiązku kontynuacji tej działalności. Mamy ugodę z Ruchem na ok. 4m złotych netto, a także konieczność zapłaty 0,8m złotych z tytułu zaprzestania obsługi prokuratur. Mówiąc kolokwialnie: balast został bezceremonialnie wyrzucony za burtę.

Takie tempo działań jest akurat dobre. Jeśli jakiś pomysł nie działa, a próby jego polepszenia nie odnoszą pożądanego skutku, najlepszą strategią jest przerwanie działań. Pojawia się oczywiście problem utopionych kosztów, ale na szczęście ta firma nie brnie w dalsze marnowanie pieniędzy. Lekcja z zarządzania została odrobiona i zastosowana w praktyce.

Pozostaje kwestia budowania wartości. Moim zdaniem problemem nie jest kwestia zakończenia kontraktu pocztowego. Problem było samo jego zawarcie.

Oczywiście każdy może powiedzieć, że teraz łatwo krytykować po fakcie, ale… tak! Takie pomysły łatwo krytykować po fakcie. Tworząc koncepcję „disruptora” jakim – moim zdaniem wciąż – jest Integer, Prezes Brzoska wykreował wokół siebie aurę wizjonera. Z zachowaniem proporcji, ale jednak analogiczną do tej, z jakiej korzysta twórca Amazona – Jeff Bezos. Takim ludziom pozwala się eksperymentować, ponieważ mogą oni pozornie przeciętne pomysły przekuć w rynkowy sukces na ogromną skalę. Dlatego takie firmy jak Amazon czy Tesla korzystają z potężnej taryfy ulgowej, jaką otrzymują od inwestorów.

Z drugiej strony, jeśli pomysł zawiedzie, przyczyny porażki powinny zostać jasno określone, a wnioski wyciągnięte.

A patrząc z perspektywy czasu widać , że w przypadku Integera realizacja jednak zawiodła.

Mam wrażenie, że zbyt wiele działań, starań, wręcz pasji, skierowano na pokazanie wszystkim, że prywatna firma może zastąpić Pocztę Polską. To kurs kolizyjny ze strukturami publicznymi.

Jeśli się nad tym zastanowić, to w zasadzie żadna sprytna firma nie zachowuje się w ten sposób. Nawet jeśli u samego źródła motywacji istotnie mamy chęć walki z instytucjami publicznymi, sama gra odbywa się w znacznie bardziej subtelny sposób.

Tak jest w Polsce, gdzie żadna prywatna placówka medyczna nie wojuje otwarcie z publicznymi szpitalami, przychodniami, ani tym bardziej z Ministerstwem Zdrowia. Tak jest choćby na przykład w Stanach, gdzie SpaceX nie wojuje otwarcie z NASA. Przeciwnie – mowa jest o współpracy, uzupełnianiu się, symbiozie, wspieraniu itp. Nawet jeśli w rzeczywistości chodzi o „wyrwanie” dla siebie kawałka rynkowego tortu - oczywiście kosztem przeciwnika – odbywa się to poprzez przyciąganie klientów. Sprawianie, aby z nami zostali. Podnoszenie poziomu ich lojalności tak, aby to rynek chciał nas jako swego dostawcę.

Ergo: właściwą (chociaż oczywiście bardzo trudną) strategią jest budowa mechanizmu rynkowego typu

pull. Mam wrażenie, że Prezes Brzoska najwyraźniej preferował mechanizm typu

push.

Tutaj dotykamy kwestii wspomnianej

fiduciary responsibility. Pytanie brzmi, na ile ekspansja w obszar tradycyjnych usług pocztowych była chęcią budowania wartości dla akcjonariuszy, a na ile realizacją ambicji Prezesa? Jedno nie wyklucza drugiego. Chodzi jednak o priorytety przypisane poszczególnym motywom. Moim zdaniem motyw ambicjonalny ciążył za bardzo.

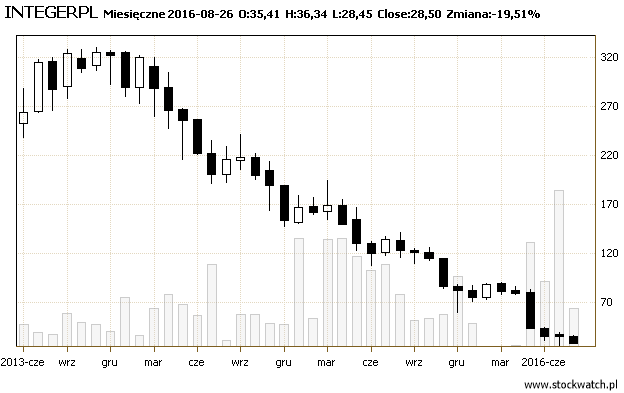

Moim zdaniem Integer to firma postrzegana przez pryzmat paczkomatów, a zatem odbierana przez rynek jako technologiczna. Tymczasem doręczanie listów od sądów i prokuratur niekoniecznie rozwijało Grupę w tym kierunku. Być może nie jestem w tym zdaniu odosobniony i to od całkiem długiego czasu, bo dość znamienne jest, że kurs giełdowy wyrysował szczyt na przełomie 2013 i 2014 roku i od tamtego czasu spada nieprzerwanie.

kliknij, aby powiększyćJak duże zasoby zostały skierowane na organizację związaną z dostarczaniem listów widzimy po dokonanych odpisach. To prawie 91 milionów złotych.

Pierwszy problem z tym związany, to fakt, że historia pokazała, że działalność segmentu oparta była w zasadzie na tymże kontrakcie. (Technicznie: dwóch, bo prokuratury, to osobny sprawa). Gdy go zabrakło, restrukturyzacja musiała zajść aż do etapu likwidacji całego obszaru działalności.

Drugi - bardzo ważny - problem z tym związany, to zdekoncentrowanie strategicznej uwagi Grupy / Zarządu. Oprócz odpisów w segmencie listowym mamy też odpisy związane z potknięciami w innych obszarach.

Jak wiadomo firma zdecydowała się wyjść ze swoimi paczkomatami zagranicę. Jednakże w sprawozdaniu czytamy (podkreślenie moje):

Cytat:Na podstawie umowy inwestycyjnej (…) w przypadku nie osiągniecia w 2016 r. wskazanych w umowie poziomów EBITDA przez spółkę zależną easyPack Sp. z o.o. nowi udziałowcy tj. PZU FIZAN BIS 2 oraz TSEMF IV są uprawnieni do zakupu od dotychczasowych udziałowców w tym od Integer.pl 6 572 udziałów , co stanowi 1,63% całości udziałów spółki zależnej easyPack Sp. z o.o., za łączną cenę 2 zł.

(…)

Zdaniem Zarządu istnieje wysokie prawdopodobieństwo niespełnienia wskazanych w umowie poziomów EBITDA w 2016 r.

Nie jest to napisane wprost, ale odbieram powyższe jako przyznanie się do niezrealizowania budżetowanych celów postawionych przed easyPack. Mówimy tu o obszarze, który powinien być dla Zarządu „oczkiem w głowie”.

O tym, że coś naprawdę jest „nie tak” z realizacją tych planów świadczą ogłoszone działania korygujące. Przede wszystkim chodzi mi o wycofanie 30 maszyn z Malezji. Malezja to kraj z ok. 30 milionami mieszkańców. Samo Kuala Lumpur to ok. 1,7m ludzi, a aglomeracja to ponad 7 milionów. W tym kontekście 30 maszyn brzmi dość skromnie.

Dlaczego firma podejmuje decyzje na bazie tak małej liczby punktów? Czy to był poziom docelowy? Czy taka liczba maszyn według Zarządu miała dać masę krytyczną? Czy może zwyczajnie przerwano rozwój na tym rynku? Dlaczego? Brak funduszy? Brak kooperantów? Brak koncepcji zaistnienia w świadomości klientów? Brak zainteresowania w społeczeństwie? Znów wracamy do kwestii masy krytycznej.

Jak na ogromne plany snute przecież całkiem niedawno, wygląda to nieskładnie i nieporadnie.

Moim zdaniem kłopoty z restrukturyzacją segmentu listowego przeciążyły możliwości Zarządu do sprawnego kierowania tą organizacją na skalę, jaką dyktowały niedawne ambicje.

Zamiast rozwijać się w kierunku, który definiował tę firmę jako gracza

tech, Integer zdywersyfikował się w kierunku poczty tradycyjnej. Ewidentnie nie udało się, a perturbacje, jakie z tego wynikły, zatoczyły większe kręgi, niż można było przypuszczać.

Myślę, że ucierpiał również wizerunek. Mamy dziś modę na branżę

tech. Takie piórka przywdziewają nawet firmy, które zarabiają w całkiem tradycyjny sposób. Skoro jakiś czas temu regularnie wyświetlała mi się reklama krawca, który rościł sobie w niej pretensje do Big Data, to bez wątpienia znak czasów.

Dla Integera budowa wizerunku opartego na technologicznym

hype, czyli choćby właśnie na Big Data i AI powinna być naturalną drogą budowania marki. Pamiętajmy, że to przemieszczanie ładunków. A zatem poniekąd problem komiwojażera. Stąd już - nomen omen - prosta droga do przynajmniej werbalnego zaangażowania w projekty komputerowej optymalizacji tras, czasów transportu, dynamiki obciążenia pojazdów, a co za tym idzie redukcji śladu węglowego itd. itp. Nic takiego nie usłyszeliśmy.

Zamiast tego mamy informacje o redukcjach zatrudnienia oraz ankietach satysfakcji wysyłanych przez Allegro. (

link )

Nie oznacza to oczywiście, że wszystko stracone.

- Po pierwsze, jak już pisałem, dobra była zdecydowana reakcja na kłopoty. Wiele firm zamiatałoby problem pod dywan jeszcze przez wiele miesięcy lub lat. Co zawsze oznacza ponoszenie dalszych strat, do wyczerpania pieniędzy włącznie.

- Po drugie w sprawozdaniu czytamy o zacnych dynamikach ilościowych w kluczowych segmentach.

Cytat:W I połowie roku Grupa obsłużyła 6,8* mln paczek kurierskich oraz 9,8* mln paczek paczkomatowych. W porównaniu do analogicznego okresu roku 2015 r., w przypadku paczek paczkomatowych oznacza to wzrost o 83%*. Na tak dynamiczny rozwój wpływ miała głównie rozbudowa sieci paczkomatów w Polsce, do prawie 2.000 maszyn, rosnący wolumen paczek od klientów współpracujący z platformą Allegro (3,7* mln paczek w I połowie 2016 r.) oraz wzrost organiczny poza klientami Allegro.

W przypadku działalności kurierskiej pierwsze pełne półrocze, w którym realizowana była usługa to II półrocze 2015 r., w którym obsłużono 3,1* mln paczek. Wzrost o ponad 100% (I półrocze 2016 r. do II półrocze 2015 r.) to efekt stale rosnącej Grupy klientów, która na koniec czerwca bieżącego roku wynosiła prawie 4 tys.*

*dane nie podlegały przeglądowi biegłego rewidenta

Konieczne, szybkie sprzątanie właśnie trwa. Widać powrót do korzeni, czyli kultury innowacji wokół sedna tego biznesu: w lutym 2016r. uruchomiono możliwość nadania paczek kurierskich w paczkomatach. Zaś w przyszłości potrzeba porządnego skupienia na strategicznych celach i ich realizacji. Chodzi o sensowny dobór rynków, na których firma chce działać i przemyślaną kolejność samych działań. Przykład, jak to się robi, dał wczoraj Netflix. Czas pokaże, czy Grupa potrafi pójść tą drogą.

Samego czasu, żeby „wziąć się w garść”, nie ma zbyt wiele, ponieważ firma (a w zasadzie Zgromadzenie Obligatariuszy) wprawdzie odroczyła kowenanty dla obligacji, ale…

Cytat:Pierwszy okres sprawozdawczy, w którym będą musiały zostać spełnione powyższe klauzule zabezpieczające został określony na półrocze 30 czerwca 2017 r.

Jedno inwestorzy uznali za pewne już dziś: Brzoska to jednak nie Bezos. I chociaż powyższe omówienie jest raczej jakościowe, to korekta premii nakładanej na Integera reprezentowana przez zmianę kursu akcji jest policzalnym ucieleśnieniem tego przekonania.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.