Rekordowe zyski funduszy inwestycyjnych. Quercus i Skarbiec liderami hossy

W październiku GPW obchodzi trzecią rocznicę hossy. W tym czasie indeks 20 największych spółek urósł o 105 proc., a indeks szerokiego rynku WIG o 133 proc. Fenomenalne stopy zwrotu z polskich akcji rozeszły się szeroko w mediach, dzięki czemu inwestowanie na GPW znów stało się modne i przyciągnęło świeży kapitał. Na tym trendzie sowicie zarabiają fundusze inwestycyjne, w tym te notowane na GPW. Tylko w tym roku akcje Quercus TFI podrożały o 68 proc., Skarbiec Holdingu o 38 proc., Ipopema Securities o 35 proc., a zapomnianego przez inwestorów Altus TFI o 31 proc.

– Od dłuższego czasu patrzymy pozytywnie na notowane na giełdzie TFI i podtrzymujemy nasz pogląd, mimo że ich akcje zdrożały o kilkadziesiąt procent w tym roku. Dobra sytuacja na rynku kapitałowym pozytywnie wpływa na wyniki inwestycyjne funduszy i aktywa pod zarządzaniem, które rosną z kwartału na kwartał. To przekłada się na istotną dynamikę poprawy zysków TFI – komentuje dla StockWatch.pl Dominik Osowski, analityk BM BNP Paribas.

Kliknij, aby powiększyć

Fundusze zarabiają jak nigdy dotąd

Rok 2025 przynosi nie tylko rekordowe napływy kapitału, ale też znakomite wyniki inwestycyjne. Po dziewięciu miesiącach fundusze wypracowały dla swoich klientów łącznie 26,3 mld zł zysków – niemal tyle, ile w całym rekordowym 2023 r., gdy wypracowały 27 mld zł. Dla porównania, w 2024 r. zyski z zarządzania wyniosły 13 mld zł, co pokazuje skalę odbicia.

– Wysokie stopy procentowe, utrzymywane w ostatnich latach przez RPP, dały funduszom – zwłaszcza dłużnym krótkoterminowym – solidne wsparcie. Nadpłynność w bankach i skromna oferta depozytowa działały jak dodatkowy wiatr w żagle. Efekt? W ciągu ostatnich trzech lat rynek funduszy zachowywał się jak rozpędzony pociąg, rosnąc o blisko 150 mld zł, w tempie prawie 16 proc. rocznie. To szybsze tempo niż w latach 2004–2007, kiedy po wejściu Polski do Unii Europejskiej przeżywaliśmy prawdziwy boom funduszowy. Wówczas napędzała go hossa na GPW i agresywna promocja w bankach, dziś – stabilny marsz w górę oparty na regularnych wpłatach i rosnącym zaufaniu inwestorów – ocenił na łamach Analizy.pl Michał Duniec, prezes Analizy Online.

We wrześniu 2025 roku wartość aktywów funduszy inwestycyjnych w Polsce po raz pierwszy w historii przekroczyła symboliczną granicę 400 mld zł i wyniosła 407,1 mld zł. To efekt połączenia korzystnej koniunktury rynkowej z regularnymi napływami nowych środków od klientów detalicznych.

Największymi beneficjentami tej hossy są fundusze obligacji krótkoterminowych oraz fundusze obligacji korporacyjnych. Jednocześnie w domach maklerskich trwa boom na fundusze indeksowe i ETF-y, co pokazuje, że polscy inwestorzy coraz chętniej sięgają po rozwiązania oparte na globalnych trendach pasywnego inwestowania.

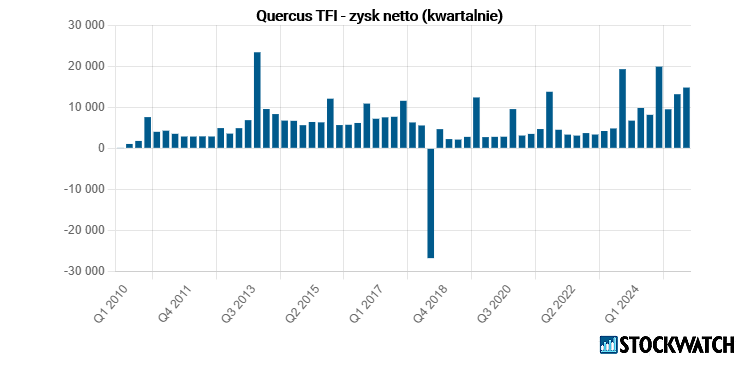

Wyniki Quercus TFI powyżej prognoz

Hossa na rynkach ma swoje odzwierciedlenie w wynikach giełdowych funduszy. W trzecim kwartale 2025 r. Quercus TFI wypracował 14,2 mln zł zysku netto, co oznacza wzrost o 79 proc. r/r i 11 proc. kw/kw. Wynik okazał się o 6 proc. lepszy od prognozy BM Banku Pekao (13,4 mln zł). Przychody ogółem wzrosły o 40 proc. r/r do 48,2 mln zł i były 3 proc. wyższe od oczekiwań analityków. Lepszy od założeń wynik był efektem wyższych przychodów z przyjmowania zleceń kupna i umarzania tytułów uczestnictwa oraz nieznacznie wyższych wpływów z pozostałych usług.

– 3Q25 był kolejnym bardzo solidnym kwartałem dla Quercus TFI. Zysk netto wyniósł 14,2 mln zł i był 6 proc. powyżej naszych oczekiwań głównie za sprawą lepszych przychodów z przyjmowania zleceń kupna/umarzania tytułów uczestnictwa – ocenia Michał Fidelus, analityk BM Banku Pekao.

Źródło: Opracowanie własne/StockWatch.pl

Na koniec trzeciego kwartału 2025 r. aktywa pod zarządzaniem (AUM) Quercusa wyniosły 8,6 mld zł, co oznacza wzrost o 43 proc. r/r i 13 proc. kw/kw. Największy przyrost dotyczył funduszy dłużnych – QRS Obligacji Skarbowych (+131 proc. r/r) i QRS Dłużny Krótkoterminowy (+82 proc. r/r). Udział funduszy o niższej marży, opartych na rynku długu, wzrósł do 73 proc. wobec 69 proc. w poprzednim kwartale i 63 proc. rok wcześniej.

– Wzrost aktywów pod zarządzaniem o 43 proc. r/r w przypadku Quercusa wraz z oczekiwanymi obniżkami w 2026 r. stopy referencyjnej do 4-3,5 proc. w Polsce wspiera stopy zwrotu funduszy dłużnych, co napędza wzrost AuM. Bardzo dobre wyniki inwestycyjne wspierają wyniki w 2025 r. a dopóki trend we wzroście AuM i wyników trwa to wpiera notowania. Projekty 1-5 są opcjami wsparcia wyników w kolejnych kwartałach z szansą na stopniową poprawę salda napływów do funduszy akcji polskich, czemu sprzyjałyby kolejne obniżki stopy referencyjnej w Polsce i udane IPO oraz koniunktura na rynku wtórnym. Wyzwaniem są negatywne zaskoczenia, choć póki co indeksy są na nie w 2025 r. relatywnie odporne – mówi w rozmowie ze StockWatch.pl Sobiesław Kozłowski, analityk Noble Securities.

Na koniec września Quercus posiadał 14,6 mln zł rezerwy z tytułu tzw. opłaty zmiennej (success fee), wobec 10,6 mln zł po pierwszym półroczu. W całym 2024 r. przychody z tej pozycji sięgnęły 31 mln zł, co wskazuje na potencjał dalszych przychodów w ostatnim kwartale bieżącego roku.

Analityk: Naszą obecną prognozę zysku netto w całym 2025 r. uważamy za konserwatywną

Biuro Maklerskie Banku Pekao podtrzymuje pozytywną ocenę Quercusa z ceną docelową 13,20 zł za akcję. Zdaniem analityka, spółka pokazała kolejny kwartał z rosnącym wynikiem i stabilną strukturą kosztową. Łączny zysk netto za dziewięć miesięcy 2025 r. wyniósł 36,1 mln zł. Według Pekao prognoza całorocznego wyniku netto na poziomie 46,9 mln zł może okazać się konserwatywna.

– Biorąc pod uwagę zysk netto wykazany w 9M25 na poziomie 36,1 mln zł oraz 14,6 mln zł rezerwy na success fee, naszą obecną prognozę zysku netto w całym 2025 r. uważamy za konserwatywną – czytamy w raporcie BM Banku Pekao.

Źródło: Opracowanie własne/StockWatch.pl

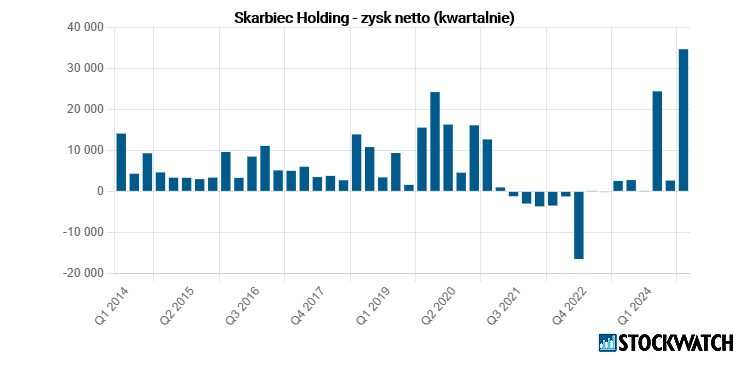

Skarbiec z potencjałem do wzrostu

W najnowszym raporcie analitycznym Michał Fidelus utrzymał rekomendację „kupuj” dla Skarbiec Holding i podniósł cenę docelową z 36 zł do 37 zł za akcję. Kluczowym katalizatorem jest przejęcie Noble Securities, które – jak wskazuje analityk – nie tylko wzmocni wyniki w krótkim terminie, ale także zwiększy ich stabilność w kolejnych latach.

– Przejęcie NS będzie wspierać i jednocześnie stabilizować wyniki Skarbiec Holding zarówno w krótkim, jak i w długim terminie. Spółka kontynuuje działania restrukturyzacyjne, w tym uproszczenie oferty, rezygnację z PPK i oszczędności kosztowe – napisano w raporcie BM Banku Pekao.

Fidelus zwraca uwagę na możliwy „upside” po stronie opłaty zmiennej (success fee) dzięki bardzo dobrym wynikom funduszu Skarbiec Spółek Wzrostowych, który w 2025 r. wyraźnie przewyższa benchmark. W efekcie prognozy przychodów z tej pozycji mogą okazać się zbyt konserwatywne.

Wyniki finansowe i efekty przejęcia Noble Securities

W drugim kwartale 2025 r. Skarbiec Holding zaraportował 34,6 mln zł zysku netto – wynik o 10 proc. niższy od oczekiwań analityka Pekao, jednak zaniżony głównie przez niższy zysk z okazyjnego nabycia. Przychody i koszty okazały się wyższe od prognoz z powodu konsolidacji Noble Securities. Z punktu widzenia biznesowego kwartalne rezultaty zostały ocenione jako neutralne, a wpływ przejęcia – zbliżony do wcześniejszych założeń.

– Głównym motorem wzrostu pozostają aktywa pod zarządzaniem oraz wyniki funduszy inwestycyjnych, ale wyraźnym wsparciem w kolejnych kwartałach powinna być konsolidacja Noble Securities – podkreśla Fidelus.

Poprawa wyników i rewizja prognoz

BM Pekao podniosło prognozę zysku netto na okres lipiec 2024 – grudzień 2025 o 8 proc. do 80,1 mln zł oraz na kolejne lata o 11–12 proc. W 2026 r. zysk netto ma wynieść 13 mln zł, a w 2027 r. – 11 mln zł. Zyskowność poprawia się dzięki rosnącym przychodom z opłat za zarządzanie, wyższym success fee i umiarkowanemu wzrostowi kosztów. Skarbiec przewiduje również utrzymanie solidnych przepływów gotówkowych.

– Uwzględniając bardzo dobry performance zarządzanych funduszy, w tym Skarbiec Spółek Wzrostowych, podwyższamy nasze prognozy przychodów z opłaty zmiennej o 22 proc. w 2024/25e – napisano w raporcie.

Aktywa pod zarządzaniem (AUM) mają wzrosnąć o 9 proc. do 6,03 mld zł do końca 2025 r., a w 2026 r. przekroczyć 6,5 mld zł. W ostatnich miesiącach największy wzrost zanotowały fundusze dłużne (+11 proc. r/r) oraz portfele klientów indywidualnych (+8 proc. r/r).

Analityk o dywidendzie ze Skarbiec Holdingu: „Coraz bardziej realna”

Jeśli spółka zrealizuje prognozy zysku netto i utrzyma dodatnie przepływy pieniężne, rok 2026 może być pierwszym od lat, w którym inwestorzy otrzymają dywidendę Według prognoz analityka Pekao, stopa dywidendy w 2026 r. może sięgnąć 11,7 proc., przy wskaźniku wypłaty wynoszącym 29 proc. Z kolei w kolejnych latach, przy stabilizacji zysków, payout ratio może wzrosnąć do 100 proc. Analityk podkreśla jednak, że spółka nadal rozważa dalsze przejęcia, które mogą wpłynąć na decyzję o wysokości dywidendy.

– Przypominamy także, że już w przyszłym roku Skarbiac może wypłacić dywidendę, chociaż w dalszym ciągu pozostaje zainteresowany przejęciami – zaznacza analityk Banku Pekao.

Wciąż duży potencjał wzrostu

Choć aktywa funduszy inwestycyjnych w Polsce – ok. 407 mld zł – wciąż wyglądają skromnie w porównaniu z depozytami gospodarstw domowych przekraczającymi 1,4 bln zł, to właśnie ta dysproporcja stanowi największy potencjał rozwoju. Jeśli utrzyma się obecna koniunktura, a inwestorzy nie odwrócą się od funduszy w końcówce roku, przekroczenie progu 0,5 bln zł aktywów w 2026 r. wydaje się bardzo realnym scenariuszem.

– Napływy do funduszy dotyczą jednak głównie strategii dłużnych, a hossa na rynkach akcji póki co nie przełożyła się na wyraźne napływy do funduszy akcyjnych, więc jest tutaj potencjalny upside na przyszłość. Dodatkowo, obniżki stóp procentowych przez RPP, które naszym zdaniem będą kontynuowane również stwarzają potencjał do przepływu kapitału z depozytów do funduszy inwestycyjnych. Dlatego spodziewamy się kontynuacji pozytywnych trendów i poprawy wyników tych spółek – komentuje dla StockWatch.pl Dominik Osowski, analityk BM BNP Paribas.

Rosnąca świadomość inwestycyjna Polaków, coraz lepsza oferta produktowa i wysoka płynność rynku sprawiają, że branża TFI ma przed sobą stabilne perspektywy. Rekordowe zyski, regularne napływy i rosnące zaufanie inwestorów potwierdzają, że polski rynek funduszy inwestycyjnych znajduje się w najlepszej kondycji od lat.