Księgowy horror – omówienie sprawozdania finansowego GK Bloober Team SA po 1 kw. 2017 r.Na pierwszy rzut oka Bloober to bardzo ciekawa spółka z branży gier. Jak na przedstawiciela indy odniosła spory sukces – sprzedaż Layers of fear tylko na steam sięgnęła 300 tys. kopii, a na wszystkie platformy nawet 1,5 mln egzemplarzy. Spółka bardzo sprawnie porusza się także po rynku kapitałowym (upublicznienie iFun4all) i świetnie radzi sobie w pozyskiwaniu dotacji - tylko w 2016 r. przyznano jej dofinansowanie na kwotę ponad 15 mln zł (w tym 5 mln zł na Medium). Jej portfel wydawniczy pozwala na kreślenie w bliskiej przyszłości dużego wzrostu (2 premiery w tym roku i kolejna największa na przełomie 2017/2018), a przecież Bloober ma zająć się także działalnością wydawniczą. Jeśli do tego dodamy, że jest wyceniana tylko na 150 mln zł przy kapitalizacji 11 Bit czy PlayWay’a równej 400 mln zł to jak nic mamy do czynienia z nieodkrytą fundamentalną perłą. Wizja bogactwa niestety pęka, gdy ową perłę oczyścimy z narosłego szlamu i sprawdzimy jakość wypełnienia.

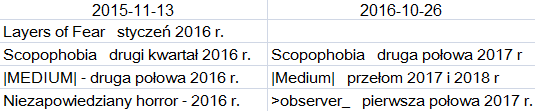

Kalendarz wydawniczyJeśli zestawimy kalendarz wydawniczy z listopada 2015 oraz października 2016 to widać, że spółka nie jest niestety wiarygodna co do dat planowanych premier.

kliknij, aby powiększyćCo więcej, zarówno Medium jak i Scopophobia były już wcześniej zapowiadane na rok 2015. Można więc powiedzieć, że Medium ma już co najmniej 3 lata opóźnienia. Nic nie zapowiada także tego, aby spółce udało się dotrzymać premiery gry >observer_

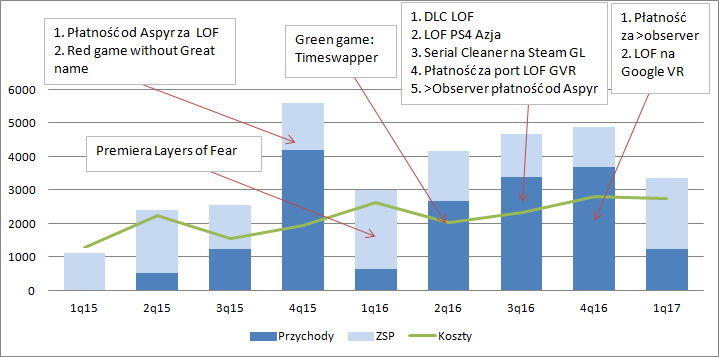

PrzychodyW dłuższym ujęciu czasowym Bloober rośnie pod względem generowanej sprzedaży. Od IV kwartału 2015 r. zaczął też pokazywać istotne zyski na co wpływ miała gra Layers of fear i współpraca z wydawcą – Aspyr Media. W tym miejscu trzeba podkreślić, że w modelu biznesowym w jakim działa spółka płatności za grę rozkładają się istotnie w czasie. Pierwsze przychody są wykazywane już na etapie produkcji po uzyskaniu odpowiedniego stopnia zaawansowania prac, a następnie już po premierze spółka uzyskuje część zysków ze sprzedaży. To między innymi dlatego pokazała wysokie przychody w IV kw. 2015 r. Gra formalnie zadebiutowała w 1 kw. roku, ale marcowa sprzedaż pokazana jest dopiero w 2 kw. roku. Choć premierę miała wtedy gra spółki zależnej, to tak naprawdę obroty zrobił Layers of fear (dalej LOF). W 3 kw. roku spółka wydała DLC do LOF, a także uzyskała płatności za port gry na Google VR oraz pierwszą płatność za grę >observer_ Pierwszy kwartał tego roku przyniósł spadek przychodów względem poprzednich okresów właśnie przez brak płatności transz przez Aspyr – spółka nie zamknęła w tym okresie żadnego istotnego etapu produkcji observera. Warto jednak zwrócić uwagę, że masa przychodów jest cały czas mocno zwiększana przez zmianę stanu produktów – rachunek wyników w układzie rodzajowym.

kliknij, aby powiększyćW 2016 r. spółka miała 10,4 mln zł przychodów z produkcji i sprzedaży swoich gier, natomiast kwotę przychodów i równych z nimi o 6,3 mln zł zwiększyła zmiana stanu produktów.

Zasady rachunkowościByć może nie dla wszystkich jest jasne jak wygląda proces księgowy w układzie rodzajowym. Spółka w rachunku kosztów pokazuje wszystkie poniesione koszty w okresie, także te poniesione na produkcję gry. Ale część dotyczącą pisania nowych tytułów aktywuje na zapasie, a jednocześnie koszty pisania zwiększają przychody i równe z nimi, żeby zachować współmierność przychodów i kosztów. W momencie rozpoczęcia sprzedaży pojawia się przychód ze sprzedaży. Jednocześnie zmiana stanu produktów odpowiadająca temu przychodowi pomniejsza przychody i równe z nimi o koszt jednostkowy sprzedanego produktu. Niestety w przypadku gier komputerowych ciężko określić ten jednostkowy koszt, bo trzeba by znać przyszłość i całkowitą sprzedaż. Dlatego UOR nakazuje w tym miejscu do momentu pokrycia pełni kosztów produkcji rozliczać zmianę produktu w wysokości uzyskanego przychodu. Oznacza to tak naprawdę, że spółka pokazuje zysk z danej produkcji dopiero gdy przychody ze sprzedaży pokryją w całości nakłady poniesione na wytworzenie, co przykładowo zobrazowałem w poniższej tabelce:

kliknij, aby powiększyćTeoretycznie to konserwatywny model, ale tylko teoretycznie. Wydaje się, że płatności od Aspyr są rozliczane niejako na boku, bez powiązania tego z kosztem produkcji jako czysty zysk spółki. Oczywiście ten koszt występuje, ale jego efekt w rachunku wyników jest bilansowany przez zmianę stanu produkcji w toku.

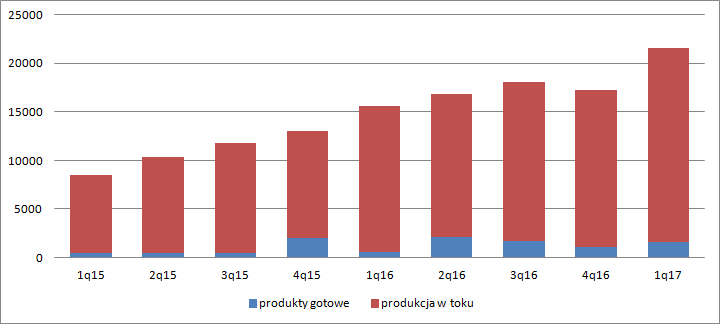

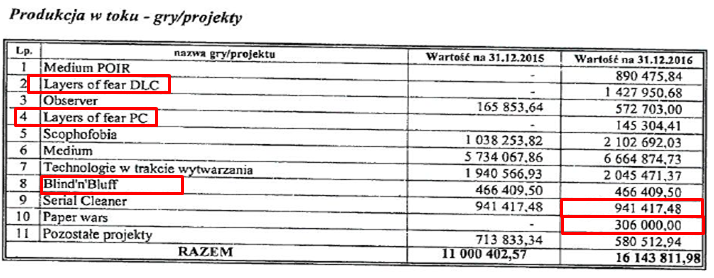

Zapasy i kosztySkoro cały czas rośnie nam produkcja w toku to trzeba zerknąć na zapasy. Te oczywiście cały czas rosną i przekraczają po pierwszym kwartale 21 mln zł, z czego produkty gotowe stanowią tylko 1,6 mln zł, natomiast produkcja niezakończona aż 20 mln zł. Przypominam, że to nic innego jak koszty nieujawnione na poziomie zysków.

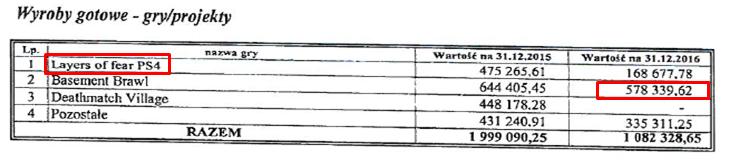

kliknij, aby powiększyćInwestorzy indywidualni bardzo często ignorują raporty roczne, a te przynoszą nam czasem bezcenną wiedzę. Tak się składa, że Bloober zaprezentował nam segmentację owych zapasów. Chyba jako jedyny za co ma dużego plusa. Minusy wychodzą jak prześledzimy poszczególne pozycje.

Proszę zwrócić uwagę, ze w produktach gotowych mamy LOF na PS4, co oznacza że przychody z PS4 nie pokryły jeszcze kosztów pisania portu na tę platformę. Co więcej, mamy prawie 600 tys. nierozliczonych kosztów z Basement Brawl, czyli produktu z lat poprzednich. Zasady rachunkowości pozwalają takie zapasy trzymać do 5 lat na zapasie, a gra ta była wydana na początku 2014 r… Deathmatch Village wydany w 2013 r. został odpisany do zera dopiero na koniec 2016 r. Choć to zgodne z zasadami rachunkowości, to ciężko brak odpisów Brawla nie określić inaczej niż zawyżanie wyników.

kliknij, aby powiększyćCiekawe wnioski płyną także z analizy produkcji niezakończonej. Poza tym, że są w niej Scopophobia, Medium i >observer mamy w niej także Layers of fear i DLC do tej gry. O ile kolejne DLC do gry nie jest czymś zaskakującym, to trzymanie kosztów produkcji na PC jako nierozliczone jest dużym zaskoczeniem. Warto też wrócić uwagę, że spółka trzyma w nierozliczonych pracach także przykładowo Serial Cleanera, choć od września generuje on dochody z Early Acces na Steam. Innymi słowy tytuł ten nie pokazał jeszcze żadnego kosztu w zyskach, a pokazał wszystkie przychody wygenerowane do tej pory. Jeszcze ciekawiej wygląda Paper Wars – gra była sprzedawana ale wisi na pracach w toku, więc nie ujawnia się w rachunku zysków jako koszt.

kliknij, aby powiększyćWynikiZ tego powodu wyniki spółki nie są niestety do końca miarodajne, żeby nie napisać wiarygodne, bo mamy zaburzenie pomiędzy wykazywanie przychodów i kosztów, które są niejako odsuwane w czasie. Co ciekawe poza paroma wyjątkami wydaje się to zgodne z UOR, ale nie zmienia to faktu, że na wyniki prezentowane przez spółkę należy patrzeć ostrożnie z powodu:

- przychodów od wydawcy za produkcje niezakończone prawdopodobnie bez kosztów tejże produkcji

- przychodów od Xbox preview, Steam Early Acces itp. bez pokazania w rachunku wyników kosztów pisania

- przychodów z gier, które spółka trzyma jeszcze jako niezakończone i nie pokazuje od nich kosztów produkcji

- braku ujawnienia pełnych kosztów napisanych gier, które już nie generują sprzedaży

W 2016 r. spółka wykazała zysk na sprzedaży w kwocie 6,9 mln zł, ale w koszty moim zdaniem powinno pójść jeszcze 900 tys. od tytułów z produktów gotowych i co najmniej 300 tys. od Paper Wars. Daje to nadal nie taki mały wynik na poziomie 5,7 mln zł, ale z przychodami od Aspyr w relacji do 6,5 mln zł wykazanego EBIT. W linii finansowej mamy ok. 3 mln zł jednorazowych zysków ze sprzedaży udziałów, różnic kursowych i innych operacji kapitałowych. Na poziomie netto powtarzalne, z zastrzeżeniami powyżej, jest tylko ok. 4,5 mln zł. a nie 7,7 mln zł.

Przepływy operacyjneWykazane wątpliwości znajdują częściowe potwierdzenie w przepływach. Pomimo wykazanych zysków (3,3 mln w 2015 r., 7,7 mln w 2016 r.) spółka nie generuje gotówki operacyjnej. W 2015 r. był wypływ na kwotę 2,3 mln zł, natomiast rok później 1,8 mln zł. Korekty dotyczą głównie należności (-4,5 mln zł) oraz zapasów (-5,5 mln zł). W tym miejscu warto też zwrócić uwagę, że należności na koniec roku (7 mln zł) są prawie tak wysokie jak sprzedaż spółki za III i IV kwartał łącznie, co wiarygodności prezentowanym danym finansowym nie dodaje. Po raporcie za 1 kw. 2017 r. należności wynoszą 5,4 mln zł, natomiast sprzedaż w tym okresie 1,2 mln zł. To nie jest raczej w branży normalne, że płatności od wydawcy, czy dystrybutorów otrzymuje się po tak długim czasie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.