VOX0716…:

Analiza wypłacalności GK Voxel S.A. (VOX) na podstawie danych finansowych z raportu okresowego za 3 kwartał 2014r Na dzień analizy w obrocie na rynku Catalyst Voxel ma dwie serie obligacji o łącznej wartości nominalnej 22 mln zł.

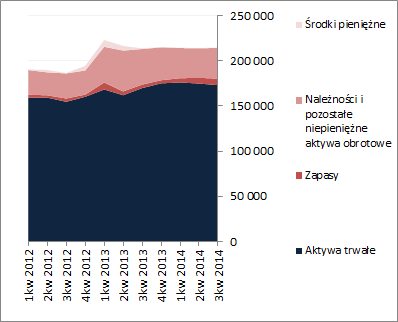

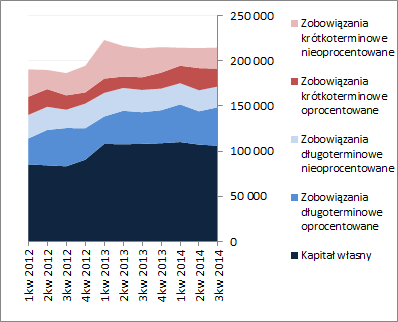

BilansW relacji do stanu na koniec czerwca 2014 roku suma bilansowa GK Voxel pozostała na zbliżonym poziomie (wzrost o mniej niż 1%), co po stronie aktywów odpowiadało zmniejszeniu wartość składników trwałych o 1% i zwiększeniu o 6% wartości składników obrotowych (głównie w zakresie zapasów i należności), a po stronie pasywów spadkowi kapitału własnego o 1% i wzrostowi zobowiązań ogółem o 2%. W ramach zadłużenia Grupy odnotowano zmniejszenie jego części krótkoterminowej o 8% oraz wzrost części długoterminowej o 9%, które to zmiany wiązały się głównie z czasową strukturą długu oprocentowanego. Jednocześnie należy zauważyć, że ostatecznie dług oprocentowany zwiększył swą wartość o 2% i sięga blisko 57% zadłużenia ogółem (głównie dotyczy on zadłużenia długoterminowego), co ma swoje przełożenie na rachunek wyników Grupy i obciążenie kosztami finansowymi jej wyników końcowych.

Z punktu widzenia struktury kapitałowo-majątkowej powyższe zmiany wielkości bilansowych przełożyły się lekko in plus, sygnalizując poprawę w zakresie relacji kapitału stałego do aktywów trwałych (bliska równowaga) i tym samym w obszarze kapitału obrotowego netto (znaczące zmniejszenie minusa). Niemniej jednak sytuacja w tym obszarze cały czas jest daleka od bezpiecznej. Jak zauważono już wyżej kapitał obrotowy netto jest na minusie, co wobec utrzymującego się na kilkunastomilionowym zapotrzebowaniu wskazuje na znaczący deficyt w tym zakresie i wymusza konieczność uzupełnień w postaci krótkoterminowych zobowiązań oprocentowanych.

Od strony graficznej strukturę aktywów i pasywów Emitenta przedstawiono poniżej [po lewej stronie aktywa, po prawej pasywa; jednostka – tys. zł]

kliknij, aby powiększyć

kliknij, aby powiększyćRachunek zysków i stratWyniki finansowe Emitenta w analizowanym okresie nadal były naznaczone brakiem umów z NFZ na badania PET w pracowniach w Białymstoku i Brzozowie. W związku z powyższym nie może dziwić regres w ujęciu r/r na poszczególnych poziomach rachunku zysków i strat – przychody ze sprzedaży były mniejsze o 23%, zysk brutto na sprzedaży o 27% (marża brutto wyniosła 19,5 wobec 20,5% przed rokiem), zysk netto na sprzedaży o 91%, a na pozostałych poziomach wynikowych odnotowano straty wobec zysków przed rokiem.

Jednocześnie jednak należy odnotować, że finalnie negocjacje z NFZ udało się dokończyć i w 4kw b.r. Emitent powinien już realizować pełnopłatne badania w ramach kontraktu. Dodatkowo należy zauważyć, że ukończono również proces rejestracji i uzyskano wszelkie formalne zgody dotyczące eksportu produkowanych przez Voxel radiofarmaceutyków na terenie Czech i Słowacji.

Rachunek przepływów pieniężnychKwartalne przepływy Emitenta w ujęciu r/r wskazują na znaczącą poprawę na poziomie salda ogólnego, przy czym nadal dotyczy ona tylko obszaru wartości ujemnych (ograniczenie odpływu z poziomu 22,3 mln zł do 24 tys. zł). Jednocześnie należy zauważyć, że główny wpływ na tę poprawę miał obszar finansowy (odpływ na poziomie 0,2 wobec 19,1 mln zł prze rokiem) oraz inwestycyjny (wydatki netto 1,1 wobec 4 mln zł przed rokiem). W przypadku przepływów operacyjnych odnotowano tylko niewielką poprawę (1,3 mln zł dopływu środków wobec 0,9 mln zł przed rokiem), przy czym jednocześnie zauważyć należy że zdecydowały o niej w głównej mierze korekty (nadwyżka finansowa netto w b.r. była blisko połowę mniejsza niż rok wcześniej – 1,7 wobec 3 mln zł).

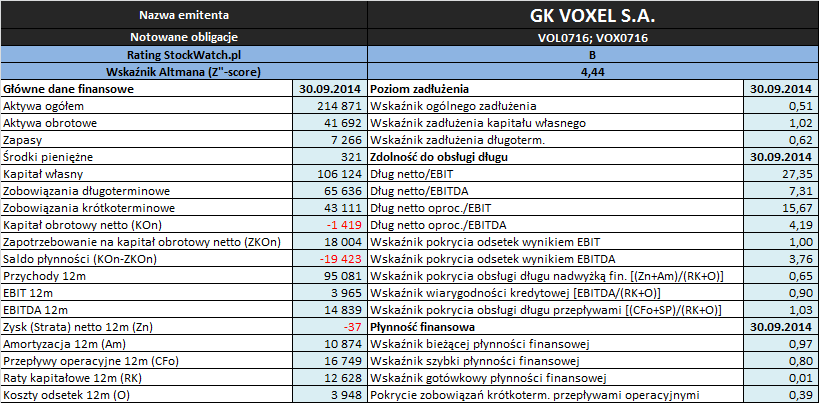

Analiza wypłacalnościZaktualizowane na koniec września 2014 roku podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

Biorąc pod uwagę analizę raportu za 3kw 2014 roku można stwierdzić nieznaczną poprawę sytuacji finansowej GK Voxel w stosunku do stanu na koniec poprzedniego okresu sprawozdawczego. Niemniej jednak nadal można tu wskazać więcej mankamentów aniżeli pozytywów.

W obszarze

płynności finansowej sytuacja utrzymuje się na dość ryzykownym poziomie. W ramach ujęcia statycznego nadwyżkowego pokrycia zobowiązań krótkoterminowych nie można stwierdzić nawet w odniesieniu do aktywów obrotowych ogółem (wskaźnik bieżący), nie mówiąc już o sytuacji z wyłączeniem zapasów (wskaźnik szybki). Jednocześnie odnotować tu jednak trzeba, że skala nierównowagi jest nieznaczna a wskaźnik szybki znajduje się na relatywnie wysokim poziomie. W miarę solidnie prezentuje się płynność Grupy z punktu widzenia ujęcia dochodowego (przepływy pieniężne), gdzie systematycznie rośnie pokrycie zobowiązań krótkoterminowych przepływami generowanymi z działalności operacyjnej (na koniec analizowanego okresu wynosiło ono 39%). Z kolei najsłabiej sytuacja płynnościowa wygląda z perspektywy ujęcia strukturalnego (kapitał obrotowy), gdzie od dłuższego czasu występuje deficyt i znacząca negatywna rozbieżność względem bieżących potrzeb.

W obszarze

poziomu zadłużenia w relacji do poprzedniego okresu sprawozdawczego wystąpiły niewielkie zmiany. Podstawowe relacje finansowe nadal wskazują zadłużenie aktywów na poziomie rzędu 50%, a kapitałów własnych 100%. Poziomów takich generalnie nie postrzega się negatywnie, aczkolwiek biorąc pod uwagę wcześniej omawiany obszar płynności można dopatrzyć się pewnej nieadekwatności w strukturze samych zobowiązań, gdzie większą rolę powinna odgrywać część długookresowa. W analizowanym okresie zmiany w tym obszarze miały właśnie taki kierunek, co należy ocenić pozytywnie (przewaga długu długoterminowego nad krótkoterminowym uległa zwiększeniu z 56-44 do 60-40).

W odniesieniu do obszaru

zdolności do obsługi zadłużenia sytuację Emitenta również trudno uznać za specjalnie korzystną. Spośród rozpatrywanych relacji finansowych za w miarę pozytywne można uznać jedynie okres zadłużenia bazujący na wyniku EBITDA (dług netto/EBITDA), pokrycie odsetek tą kategorią wynikową oraz wskaźnik pokrycia obsługi długu przepływami. W pozostałych przypadkach mamy wskazania bądź to znacząco dłuższego od postrzeganego jako graniczny poziomu okresu zadłużenia (4 lata), bądź też niepełne pokrycie odsetek i rat kapitałowych. Jednocześnie jednak należy tu wziąć pod uwagę ciężką ostatnio sytuację Grupy w zakresie core businessu związaną z brakiem umów z NFZ na świadczenie pełnopłatnych badań PET w dwóch pracowniach, których koszty funkcjonowania cały czas były ponoszone. Jak zauważono już wcześniej sytuacja ta ostatecznie znalazła pozytywny finał, co pozwala oczekiwać poprawy w rozpatrywanym obszarze w kolejnych okresach sprawozdawczych.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla GK Voxel w analizowanym okresie pozostał na poziomie B, sygnalizując sytuację niepewną. Ocenę taką można generalnie uznać za zbieżną z przedstawionym wyżej omówieniem podstawowych relacji finansowych.

Link do

kalkulatora rentowności obligacji Voxel S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj Powyższa treść przez 90 dni była zarezerwowana tylko dla osób posiadających abonament.