Zapas gotówki w kieszeni - omówienie sprawozdania finansowego PGS Software po III kw. 2019 r.PGS Software jest producentem i dostawcą usług programistycznych i testowych, głównie z zakresu rozwiązań mobilnych, internetowych oraz tworzenia baz danych. Klientami spółki w głównej mierze są podmioty zagraniczne (98 proc. wartości sprzedaży w całym 2018 r.), w szczególności europejskie (92 proc. przychodów w 2018, przy czym 47 proc. pochodziło z Wielkiej Brytanii i Irlandii). Praktycznie cała sprzedaż spółki jest więc realizowana w walutach obcych GBP,EUR oraz USD. Warto również zwrócić uwagę, że prawie 20 proc. uzyskanych w roku 2018 przychodów pochodziło od jednego klienta – spółki AVIVA.

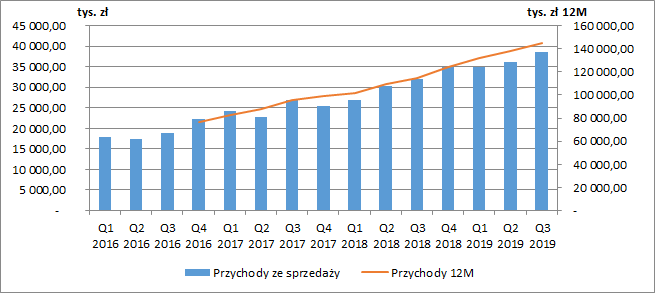

W III kw. 2019 r. sprzedaż spółki wyniosła 38,5 mln zł przychodów (+6,5 mln zł r/r, 20,4 proc.), a w ujęciu narastającym za 9 miesięcy 109,5 mln zł (+20,5 mln zł, +23 proc.), co jest kontynuacją dynamicznego wzrostu. W 2019 r. spółce pomagało nieco otoczenie makro - osłabienie się złotego w stosunku do głównych walut (średni kurs GBP/PLN w okresie I – III kw. był wyższy r/r o 1,4 proc., EUR/PLN o 1,3 proc., a USD/PLN o 7,5 proc.). Dodatkowo PGS wskazuje na rosnącą sprzedaż do dotychczasowych klientów, choć zauważa również, że kilku wieloletnich klientów zmniejsza zamówienia. Spółka prowadzi politykę stałej opieki nad klientami i stara się przesuwać w postrzeganiu u klientów z roli dostawcy usług w kierunku partnera biznesowego

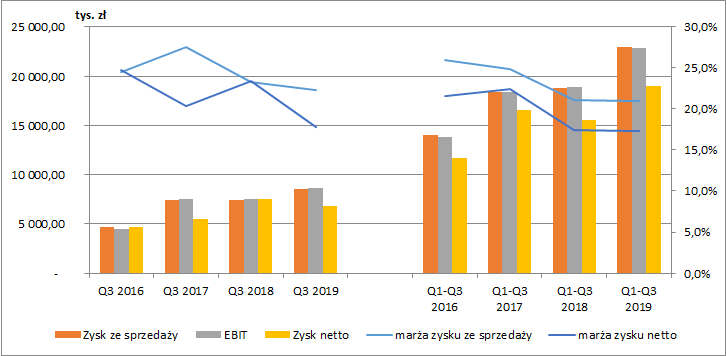

kliknij, aby powiększyćWzrost przychodów przełożył się również na poprawę wyników. W III kw. zysk ze sprzedaży wyniósł 8,6 mln zł (+1,1 mln zł r/r, 15,2 proc.), a patrząc od początku roku 23 mln zł (+4,2 mln zł r/r, 22,1 proc.). Różnice w dynamice podstawowego zysku nie wynikają jednak z istotnego wzrostu kosztów w III kw. 2019 r. (podstawowa marża na sprzedaży wyniosła w ujęciu kwartalnym 22,3 proc., a za okres 9m 21 proc.), ale z faktu, że w 2018 r. III kw. był pod względem marży lepszy od pozostałej części roku.

Patrząc na koszty w ujęciu rodzajowym najwyższy udział mają usługi obce (ok. 60 proc. w 2019 r.) oraz wynagrodzenia (ok. 27 proc.). Myślę, że obie te pozycje można jednak traktować łącznie, gdyż możemy założyć, że spora część pracowników współpracuje ze spółką na podstawie umów B2B. Łącznie obie największe pozycje kosztów wzrosły zarówno w III kw., jak również za okres 9m o ok. 25 proc. (a więc szybciej niż rosła sprzedaż). Oprócz wzrostu wynagrodzeń informatyków, PGS wskazuje na koszty sprzedaży na rynkach zagranicznych, które wzrosły do poziomów najwyższych w historii spółki. Zintensyfikowane działania sprzedażowe w opinii zarządu mają przynieść oczekiwany zwrot w postaci nowych klientów.

kliknij, aby powiększyćNa poziomie pozostałej działalności operacyjnej spółka nie odnotowała istotnych zmian. Zysk operacyjny wyniósł w III kw. 8,6 mln zł (+1,2 mln zł r/r, 15,7 proc.), a w okresie od początku roku 22,9 mln zł (+4 mln zł r/r, 21,1 proc.). Nieco inną sytuację mieliśmy na poziomie finansowym. W III kw. 2018 r. spółka wykazała tutaj przychody netto na poziomie 1,8 mln zł (niestety nie wiemy z czego ta kwota wynikała, możliwe jednak, że było to związane z odwróceniem ujemnych różnic kursowych z poprzednich okresów). Rok później na tym poziomie pojawiły się natomiast koszty netto w wysokości 0,5 mln zł i ostatecznie zysk brutto wyniósł 8,2 mln zł (-1,1 mln zł r/r, -12 proc.), a zysk netto 6,8 mln zł (-0,6 mln zł r/r, -8,5 proc.). Patrząc na okres 9 m roku zysk brutto wyniósł 23,6 mln zł (+4,7 mln zł r/r, 24,7 proc.), a zysk netto 18,9 mln zł (+ 3,4 mln zł r/r, 21,7 proc.).

kliknij, aby powiększyćPrzypomnijmy, że praktycznie całość przychodów spółki realizowana jest w walutach obcych, co naraża ją na niekorzystne zmiany ich kursów. Wg informacji z raportu rocznego za 2018 r. do neutralizacji tego ryzyka spółka stara się wykorzystać naturalny hedging (nie podaje jednak szczegółów), co jednak nie wystarcza do całkowitego wyeliminowania ryzyka. PGS stara się w tym celu wykorzystać również instrumenty pochodne, nie stosuje jednak rachunkowości zabezpieczeń (a więc instrumenty pochodne wyceniane są w wartości godziwej przez wynik finansowy). Wg informacji na dzień publikacji sprawozdania rocznego tj. 29 marca 2019 (nie posiadamy nowszych danych) spółka na 2020 r. posiadała otwarte pozycje na kwoty nominalne 0,5 mln EUR miesięcznie.

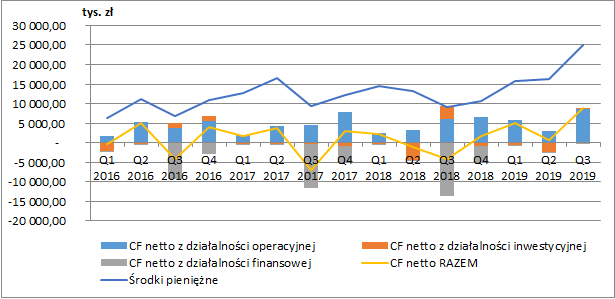

Ponieważ spółka rozpoznaje przychody ze sprzedaży usług na podstawie stopnia zaawansowania realizacji projektów, to są one w pewnym stopniu szacunkami. Dlatego istotne w tym wypadku jest aby zyskowi z działalności operacyjnej towarzyszyły dodatnie przepływy pieniężne. Jak widać na wykresie poniżej przez cały analizowany okres przepływy operacyjne spółki były dodatnie. W III kw. 2019 r. ich wartość wyniosła 8,6 mln zł (+2,5 mln zł r/r, 40 proc.). Dodatnie przepływy operacyjne do ubiegłego roku w dużym stopniu przeznaczane były na wypłatę dywidendy. W 2019 r. wypłaty z zysku już nie było, co jest związane z uchwalonym przez walne zgromadzenie programem skupu akcji własnych (max do 10 proc. akcji). Do tej pory spółka skupiła 0,6 proc. akcji przeznaczając na nie 1,6 mln zł. W konsekwencji na koniec września 2019 r. mogliśmy zauważyć rekordowy poziom gotówki 25 mln zł.

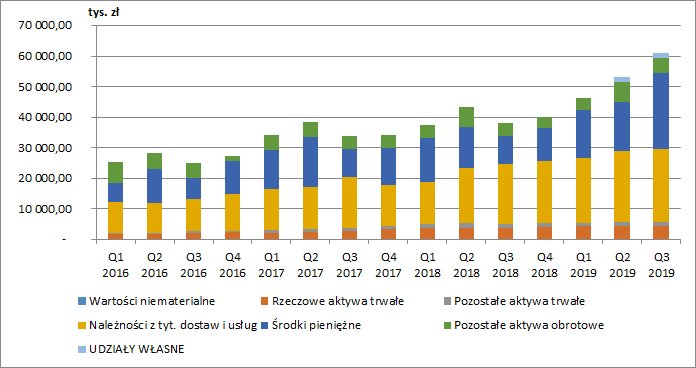

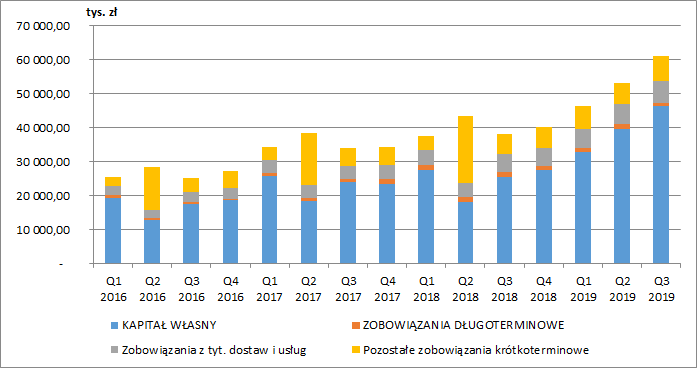

kliknij, aby powiększyćNa koniec III kw. 2019 r. suma bilansowa spółki wynosiła 61 mln zł (wzrost o 61 proc. r/r). Największy udział w aktywach miały środki pieniężne, które jak już wspomniałem wynosiły 25 mln zł (wzrost aż o 173 proc. r/r). Istotnym składnikiem aktywów są również należności z tytułu dostaw i usług wynoszące 24 mln (wzrost r/r o 21 proc. co koresponduje ze wzrostem przychodów).

kliknij, aby powiększyćPatrząc na stronę pasywną bilansu widzimy wzrost wartości kapitału własnego – 46,4 mln zł co stanowiło 76 proc. łącznej sumy pasywów. Drugie w kolejności - zobowiązania z tytułu dostaw i usług wyniosły 6,5 mln zł. Warto zwrócić uwagę, że w pasywach spółki nie znajdziemy oprocentowanych kredytów i pożyczek, jedynymi zobowiązaniami finansowymi jest leasing.

kliknij, aby powiększyćSpółka w raporcie po III kw. wskazuje na potencjalne ryzyka mogące się pojawić w przyszłości. Sygnały otrzymywane od klientów na rynkach docelowych mogą świadczyć o możliwości pojawienia się spowolnienia gospodarczego, co z kolei spowoduje zmiany ich zachowań i zmniejszenie skłonności do inwestycji. PGS otwarcie przyznaje, że spodziewa się w tym przypadku oczekuje spowolnienia i potencjalnie zmniejszenia obrotów. W takich warunkach zdobycie nowych klientów z całą pewnością będzie trudniejsze niż w przeszłości.

PGS rozpoznaje również wewnętrzne bariery wzrostu. W ostatnich miesiącach zmieniona została organizacja sprzedaży, przede wszystkim przeorganizowano dział marketingu oraz zwiększony został jego budżet, co nie pozostało bez wpływu na marże spółki. PGS chce zwiększyć swoją obecność na imprezach branżowych na rynkach docelowych. W planach jest również przesunięcie oferty od prostych usług technologicznych w kierunku usług o wysokim progu wejścia.

W październiku pojawił się również komunikat spółki o braku zamiaru wystąpienia z wnioskiem o wypłatę zaliczki na poczet dywidendy. W wyjaśnieniu oprócz wskazania programu skupu akcji pojawiają się również ewentualne plany akwizycyjne spółki (niestety bez szczegółów). Przed spółką być może zatem ciekawy okres.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.