POZ0219:

Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej POZBUD T&R S.A. (dalej POZBUD) za okres od 1 lipca do 30 września 2016 roku (sprawozdanie kwartalne)POZBUD nie zachwycił wynikami za ostatni kwartał. Co dalej czeka producenta stolarki otworowej z Wielkopolski, który ambitnie próbuje rozwijać działalność w kolejnych obszarach biznesowych?

Analiza sprawozdania finansowego

kliknij, aby powiększyć2016 rok jest dla POZBUD-u wyraźnie mniej szczęśliwy niż 2015. Przychody spółki wyraźnie spadły: o -49,5% w 3 kwartale (w porównaniu do 2015Q3) i -26,1% dla 3 pierwszych kwartałów 2016 w porównaniu do 2015. Jako, że przychody są bazą do budowy zyskowności spółki, zwiastuje to problemy w dalszych liniach sprawozdania finansowego. Pogorszyła się również rentowność, co powiększa skalę problemów z jakimi musi się borykać spółka.

Lokomotywą wyników w dalszym ciągu jest produkcja stolarki drewnianej (okna, drzwi) oraz podłóg, ale i w tym obszarze nie działo się najlepiej. Łączne przychody tych segmentów (spółka wyróżnia 2 segmenty dla stolarki otworowej i 1 dla podłóg) za 3 kwartały 2016 spadły do 72,4 mln w porównaniu do 78,4 w 3 pierwszych kwartałach 2015. Podobnie jest z wynikami na poziomie operacyjnym - wypracowana nadwyżka spadła z 18,3 do 13,1 mln zł.

Wyniki jednak najbardziej pogorszyły się w segmencie "Rewitalizacji i usług budowlanych" - przez 3 pierwsze kwartały tego roku przychody wyniosły 51,4 mln zł, podczas gdy rok temu - 89,1 mln zł. Oczywiście odbiło się to na zyskach - wynik operacyjny spadł z 4,7 do 1,7 mln zł. Warto dodać, że wyniku segmentów są obliczane bez uwzględnienia kosztów zarządu i sprzedaży, więc jest niewykluczone, że cała działalność tego segmentu przyniosła straty.

Łączny wynik operacyjny wszystkich segmentów po 3 kwartałach to 15 mln zł, z czego muszą zostać pokryte koszty sprzedaży i zarządu - (w sumie 6,1 mln zł ) i koszty finansowe (3,1 mln zł).

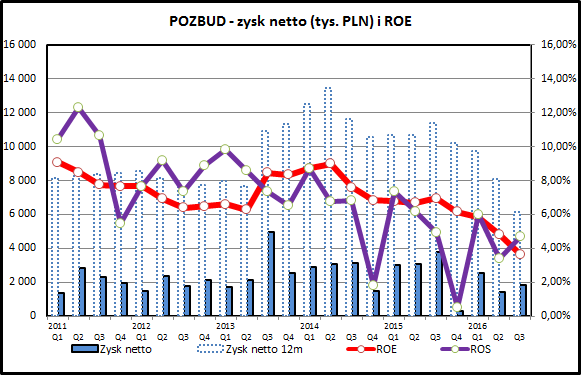

kliknij, aby powiększyćPOZBUD osiągnął dodatni wynik na pozostałej działalności operacyjnej (+0,2 mln zł) i osiąga pewne przychody z finansowe (+0,4 mln zł), ale to nie było w stanie uratować wyniku.

Zysk netto za 3 kwartały to 5,8 mln zł, co jest spadkiem o 40,9% w porównaniu do wyniku rok wcześniej.

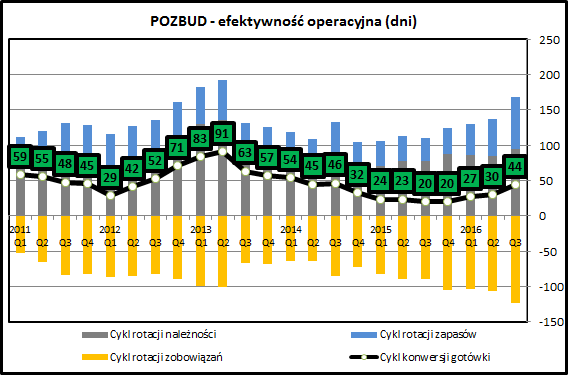

kliknij, aby powiększyćCykl konwersji gotówki wyraźnie się wydłużył. Przyczyna nie leży jednak w opisanych powyżej segmentach działalności, a w rozpoczęciu działalności deweloperskiej przez spółkę. Co ciekawe, nie znalazło to odbicia w rachunku segmentowym. Spółka rozpoczęła w 2016 realizację projektu "Zacisze Strzeszyn" i wykazuje jako zapasy wartość gruntu i poniesionych nakładów na budowę.

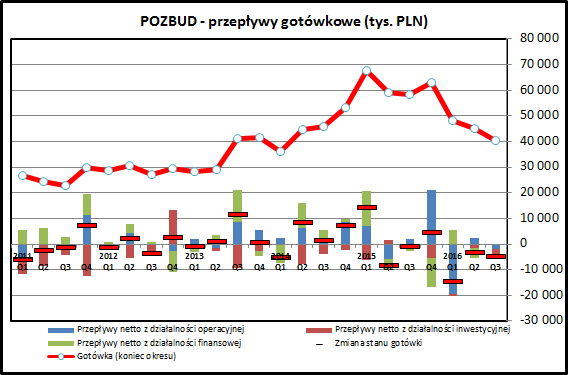

kliknij, aby powiększyćWidać, że przepływy gotówkowe z działalności operacyjnej się pogorszyły. Jest to związane z rozpoczętym projektem deweloperskim. Tego rodzaju wydatki długo jeszcze nie będą widoczne w rachunku wyników, ale rachunek przepływów pozwala na wychwycenie takich informacji. Widać, że zmniejsza się kwota gotówki posiadanej przez spółkę - póltora roku temu na jej kontach było prawie 70 mln zł, teraz jest to około 40. Koszty utrzymywania takiej rezerwy gotówkowej (odsetki) widać w ujemnych przepływach z działalności finansowej.

Analiza wypłacalności

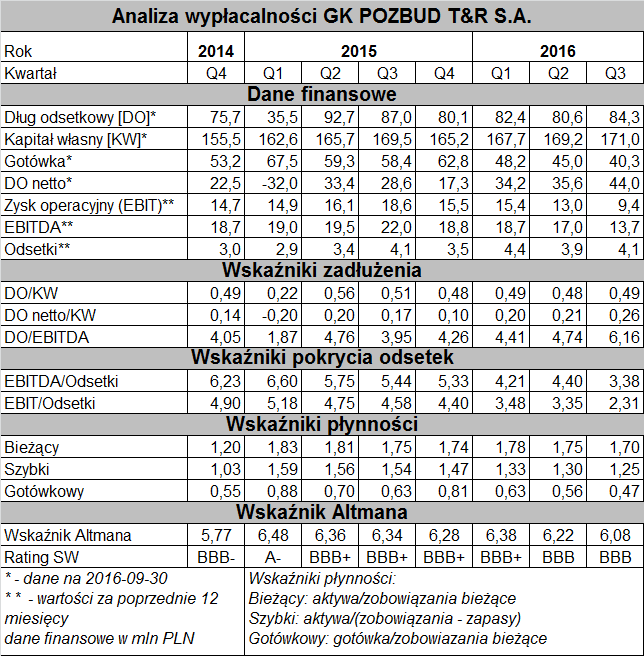

kliknij, aby powiększyćZadłużenie odsetkowe jest od kilku okresów stałe i w dużym stopniu zabezpieczone posiadaną gotówką. Widać jednak, że zapasy gotówki zaczynają powoli topnieć (są wydatkowane na projekt deweloperski) więc kwestia zdolności do obsługi zadłużenia staje się coraz bardziej istotna.

Wskaźniki zadłużenia są niskie, ale trzeba pamiętać, że są one odnoszone do księgowych wartości kapitału własnego. POZBUD ma wskaźnik cena/wartość księgowa na poziomie 0,44 co oznacza, że biorąc pod uwagę wartości rynkowe długu i kapitału własnego wskaźniki zadłużenia byłyby dużo wyższe.

Przez ostatnie kwartały wyraźnie spadły wskaźniki zdolności do obsługi zadłużenia. Wskaźnik EBITDA/odsetki na poziomie 3,4 mieści się jeszcze w zakresie wartości bezpiecznych. Tempo pogarszania się tego wskaźnika (a także EBIT/Odsetki) może jednak skłonić do zapalenia lampki ostrzegawczej.

Spółka wyemitowała obligacje serii POZ0219 na kwotę 50 mln zł, które będą wymagały spłaty lub refinansowania na początku 2019 roku. W tej chwili bardzo trudno ocenić, jak wtedy będzie wyglądała sytuacja spółki.

PodsumowaniePrzez ostatnie 12 miesięcy kurs akcji POZBUD-u spadł o 54%. Spółka zamiast iść do przodu, ciągle drobi w miejscu, a może nawet zrobiła kilka kroków wstecz. Zarząd w sprawozdaniu z działalności akcentuje fakt spowolnienia inwestycji (szczególnie w sektorze publicznym) w Polsce. Jest to prawda, ale trudno nie dostrzec błędów popełnianych przez spółkę. Pozwolę sobie przypomnieć fragment analizy z kwietnia:

Cytat: Pojawia się pytanie, czy spółka będzie w stanie prowadzić efektywnie działalność we wszystkich 3 obszarach. Przyszłość pokaże, aczkolwiek problemy z raportowaniem finansowym za 2013 i 2014 nie są tu dobrym prognostykiem. Tego rodzaju konglomeraty są również trudniejsze w analizie dla inwestorów, co przekłada się na niższy popyt na ich akcje. Zwłaszcza że mamy tu do czynienia ze spółką o stosunkowo małej kapitalizacji, która w każdym z 3 obszarów mogłaby wielokrotnie zwiększyć skalę działania.

Jak na razie wygląda to nieciekawie w każdym z 2 dotychczasowych obszarów działalności.

Segment robót budowlanych popadł w problemy, czego przyczyną jest nadmierne uzależnienie od głównego odbiorcy (mający swoje problemy TORPOL). Problemy w tym obszarze faktycznie mogą być spowodowane zastojem w wydatkowaniu środków unijnych na infrastrukturę.

Segment produkcji stolarki również wyraźnie pogorszył wyniki. Słabsza koniunktura w Polsce jest faktem, ale nasuwa się pytanie, czemu na przykład spółka nie próbuje rozwijać działalności eksportowej (sprzedaż zagraniczna to jedynie 8% całości przychodów). Udziały w polskim rynku to mniej więcej 1% (wielkość produkcji), więc pole do rozwoju również jest duże.

Do tego spółka rozpoczęła nowy obszar działalności i zajęła się deweloperką:

"Raport bieżący" napisał(a): Spółka rozpoczęła budowę I etapu Osiedla Zacisze Strzeszyn, obejmującą 3 budynki wielorodzinne wraz z halą garażową. W budynkach będzie 120 mieszkań o powierzchni od 28 m2 do 93 m2. Powierzchnia użytkowa lokali mieszkalnych wraz z antresolami ustalona została łącznie na poziomie 6.628,45 m2 (PUM), w tym: powierzchnia użytkowa lokali mieszkalnych w wysokości 6.648,16 m2 i powierzchnia użytkowa antresoli w wysokości 380,29 m2. W dniu dzisiejszym, tj. 17 października 2016 roku Spółka rozpoczęła sprzedaż mieszkań w ramach budowy I etapu Osiedla Zacisze Strzeszyn.

Zakończenie realizacji I etapu Inwestycji planowane jest na koniec 2018 roku, co powinno przełożyć się na zwiększenie przychodów ze sprzedaży.

Przychody z projektu można oszacować na 35-40 mln zł. Biorąc pod uwagę datę oddania do użytku (2018) widać, że długo trzeba będzie poczekać na pozytywne efekty w rachunku wyników. Warto dodać, że firmy powiązane z właścicielami spółki prowadzą już działalność deweloperską i mają w tym pewne doświadczenia, choć nie zawsze były one pozytywne.

Podsumowując, POZBUD podejmuje ambitną próbę złapania 3 srok za ogon, co może się okazać dużym wyzwaniem dla zarządu spółki. Po 3 kwartałach 2016 widać wyraźne pogorszenie wyników, co jest negatywnym niespodzianką po bardzo dobrym 2014 i przyzwoitym 2015 roku.

kliknij, aby powiększyćCena akcji POZBUD-u w ciągu ostatnich 12 miesięcy spadła o 52%, co znaczy, że rynek podszedł bardzo sceptycznie do osiągnięć spółki. Można odnieść wrażenie, że spółka jest tania. Widać jednak, że wyniki pogarszają się i jak na razie nie pojawił się znak, żeby ta tendencja miała się odwrócić.

W zasadzie, popuszczając nieco wodze fantazji, POZBUD byłby ciekawym kandydatem do przejęcia. Spółka ma ciekawe, atrakcyjne parametry finansowe - kapitalizacja 75 mln zł, 40 mln zł gotówki w kasie, zyski za ostatnie lata w przedziale 6-10 mln zł. W aktywach można znaleźć również majątek produkcyjny i nieruchomości. Właściciele kontrolują niecałe 30% głosów, a reszta akcjonariatu to inwestorzy finansowi i indywidualni, więc nawet wrogie przejęcie kontroli byłoby możliwe. Przeszkodą do realizacji takiego scenariusza jest jednak mała wielkość spółki.

Wracając do notowań na GPW, sprawa jest raczej prosta. Aby trend spadkowy się odwrócił, będą potrzebne dobre wyniki fundamentalne.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz wypłacalności emitentów na Catalyst jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.