Omówienie prospektu emisyjnego GK i2 Development SAW ostatnim czasie rynek IPO zdominował sektor deweloperski. Po Lokum Deweloper i Archicomie na upublicznienie walorów zdecydowali się właściciele i2 Development. Co ciekawe, wszystkie 3 spółki działają na rynku wrocławskim.

i2 Development jest podmiotem bardzo młodym. Spółka (a właściwie poprzednik prawny) powstała w roku 2012, czyli w okresie kiedy Marcin Misztal (jeden z obecnych właścicieli) sprzedał swoje udziały w notowanej na NewConnect TRO Media (obecnie

Indata Software). Już w 2014 r. zaczęto myśleć o upublicznieniu, o czym świadczy przekształcenie w spółkę akcyjną w sierpniu 2014 r. i późniejsze przekształcenia kapitałowe. Na koniec 2014 roku emitent objął kontrolę nad spółką zajmującą się projektami architektury, a w kwietniu 2015 r. po dokonaniu emisji akcji (opłaconych aportem) stał się właścicielem i2 Grupa sp. z o.o. – podmiotem posiadającym historię stricte deweloperską. W drugiej połowie 2015 r. spółka zmieniła swoją strukturę kapitałową do której wpleciono FIZ. Ostatecznie grupa liczy 24 podmioty bezpośrednio lub pośrednio kontrolowane przez emitenta.

A zatem do dnia upublicznienia prospektu grupa działała w ostatecznym składzie dopiero 4 pełne miesiące za które we wspomnianym dokumencie nie ma oczywiście sprawozdania finansowego. Można zatem powiedzieć, że emisja i upublicznienie przychodzi szybko, kiedy nie było jeszcze możliwości zaprezentowania rynkowi efektów działalności. Kota w worku nikt nie będzie kupował, więc spółka zdecydowała się udostępnić dane pro-forma (czyli takie jakby nabyte podmioty zostały objęte konsolidacją na początek okresu dla RZIS lub na koniec okresu dla danych bilansowych ) za okres 2014 r. i pierwszego półrocza 2015. Niestety te, podane jako załącznik do sprawozdania jest w znacznej mierze nieczytelne, ale podstawowe dane pro-forma można znaleźć na stronie 77 prospektu emisyjnego.

W 2014 r. Grupa uzyskałaby (pod warunkiem objęcia kontrolą spółek zależnych na dzień 1 stycznia 2014 r.) przychody ze sprzedaży na poziomie 62 mln zł, z czego zaledwie 31,8 mln zł pochodziłoby z działalności deweloperskiej natomiast 28,4 mln zł z tytułu aktywności budowlanej. W tym miejscu należy dodać, że Grupa realizuje projekty nie tylko na własne konto, ale także na rachunek między innymi właścicieli. W pierwszym półroczu 2015 r. struktura sprzedaży byłaby nieco odmienna – 18,6 mln zł z deweloperki i 9,5 mln zł z działalności budowlanej. Zmiana struktury sprzedaży prawdopodobnie wynika z sezonowości. O ile nic nie stoi na przeszkodzie w przekazaniu lokali nabywcom, to zima jest skutecznym ogranicznikiem dla aktywności budowlanej.

Wynik operacyjny Grupy w roku 2014 wyniósłby 10,2 mln zł, natomiast zysk netto 5,2 mln zł. W pierwszym półroczu 2015 r. odpowiednio w sprawozdaniu zobaczylibyśmy 3,4 mln zł straty EBIT oraz 5,7 mln zł straty netto. Z prospektu da się policzyć, że spółki Grupy wydały w 2014 r. właścicielom 105 mieszkań i lokali usługowych, natomiast w pierwszym półroczu 2015 r. roku 48 lokali netto. Co ciekawe, kapitał własny pro-forma byłby ujemny na koniec 2014 r. na kwotę 150 tys. zł. Przy okazji dowiadujemy się jak mocno aport wpłyną na bilans spółki. Otóż na skutek rozliczenia objęcia kontroli w bilansie mamy 51 mln zł wartości firmy, wzrost wyceny zapasów ze 136 mln zł na 240 mln zł w danych proforma za 2014 r. i wzrost z 18,8 mln zł do 23,3 mln zł wartości nieruchomości inwestycyjnych. Na dzień 30 czerwca kapitał własny uwzględniający wartości godziwe, czyli także przeszacowania, wyniósł 178 mln zł, natomiast zadłużenie finansowe netto 84,7 mln zł.

W przypadku i2 Development nie kupujemy jednak obecnych wyników finansowych, a wyniki przyszłe. Jak wspomniałem wcześniej, spółka i spółki objęte w tej chwili kontrolą rozpoznały w wynikach pro-forma za 2014 r. 105 lokali, natomiast w roku 2015 sprzedały netto 266 mieszkań i lokali usługowych dzięki czemu potencjalnie czeka nas wzrost wyników. Niestety na skutek prezentacji wyniku w układzie rodzajowym dość ciężko określić jest część stałą kosztów, tym bardziej, że mamy do czynienia z danymi proforma. Można jednak założyć, że rentowność operacyjna z roku 2014 jest do powtórzenia (czyli mamy tylko koszty zmienne). Podobnie możemy założyć, że wzrost wymaga proporcjonalnego wzrostu długu. W efekcie takiej estymacji dostaniemy powtarzalny wynik na poziomie około 13,5 mln.

Spółka chwili się wysoką rentownością projektów deweloperskich:

Cytat:W zakończonych w latach 2012-2015 na projektach deweloperskich spółka i2 Grupa sp. z o.o. wraz z podmiotami zależnymi, która od 20 kwietnia stała się podmiotem zależnym od Emitenta realizowała projektowaną marżę brutto przed podwyższeniem wartości księgowej wybranych aktywów do poziomu ich aktualnej wartości rynkowej liczoną jako stosunek przychodu ogółem ze sprzedaży projektu pomniejszonego o bezpośrednie koszty inwestycji (koszt zakupu gruntu, kosztu prac budowlanych po wyłączeniu marży generalnego wykonawstwa, kosztów nadzorów, kosztu kredytu bankowego oraz innych kosztów bezpośrednich) do przychodów ze sprzedaży projektu ogółem (obliczenia przy założeniu sprzedaży całej dostępnej powierzchni mieszka, lokali usługowych, komórek lokatorskich oraz miejsc postojowych) na poziomie od 28% do 55% w zależności od projektu. Osiągnięcie wyżej wymienionych projektowych marż było możliwe dzięki znajomości rynku lokalnego, dostosowaniu oferty do oczekiwań klientów, wypracowanemu modelowi biznesowemu Grupy tzn. posiadaniu w Grupie podmiotów pozwalających na kompleksową realizację procesów deweloperskich począwszy od etapu planowania, poprzez przygotowanie projektu oraz jego realizację a kończąc na przekazaniu ukończonego budynku do eksploatacji.

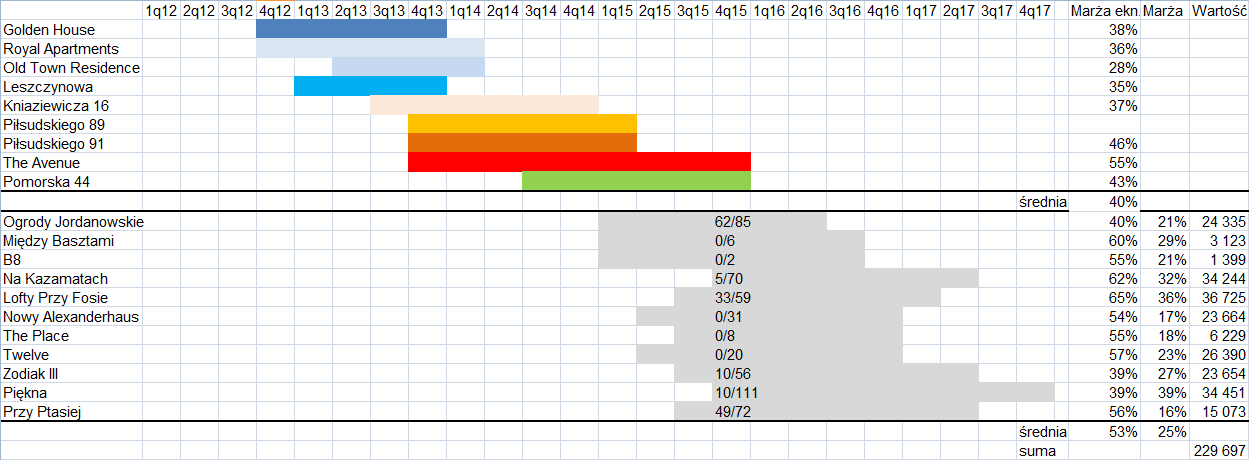

Istotnie, jak na działalność deweloperską są to bardzo wysokie marże. Na zakończonych już projektach średnia marża wyniosła 40 proc. przy czym nie należy wprost łączyć tej marży z rentownością zysku brutto na sprzedaży innych deweloperów (rentowność na tym poziomie w przypadku spółki jest niemożliwa do policzenia bez znajomości kluczy alokacji), bo mamy istotną niepewność co do alokacji kosztów pośrednich. Nie można jej także odnieść do rentowności operacyjnej, gdzie mamy koszty korporacyjne. Na poniższej grafice zamieściłem marże na projektach zrealizowanych (kolorowe) i realizowanych (szare) przez spółki obecnie konsolidowane wraz z okresem rozpoznawania budowy i liczbą sprzedanych lokali dla projektów w budowie i realizacji.

kliknij, aby powiększyćCo ciekawe, marża ekonomiczna (której wyjaśnienie znajduje się powyżej) dla inwestycji planowanych jest jeszcze wyższa niż ta uzyskiwana do tej pory - 53 proc.! Zwracam jednak uwagę, że w wyniku aportu wartość zapasów została przeszacowana w górę, na skutek czego marże z wartości bilansowych będą już na poziomie „normalnym” dla działalności deweloperskiej – 25 proc.

Spółka planuje uzyskać wpływy ze sprzedaży mieszkań w realizowanych projektach na poziomie prawie 230 mln złotych, choć ciężko określić rozkład w czasie. Kompetencje w wyszukiwaniu tanich gruntów i wysokie marże będą do zaobserwowania dopiero w projektach dla których grunty zostaną dopiero zakupione w przyszłości.

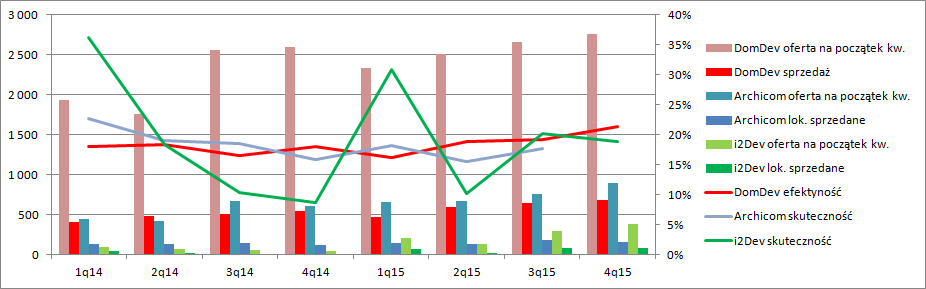

Mimo stosunkowo wysokich marż (które przecież można łączyć z teoretycznie wysokimi cenami sprzedaży) nie widać niskiej efektywności ( drogo sprzedaje się wolniej niż tanio). i2 Development sprzedaje swoje lokale w tempie zbliżonym do lokalnego konkurenta czy jednego z liderów rynku działającego także na rynku wrocławskim:

kliknij, aby powiększyćNa powyższym wykresie zobrazowałem dane dotyczące projektów, których właścicielem jest grupa, natomiast w prospekcie podawane są i omawiane dane uwzględniające także dane dotyczące sprzedaży i oferty także dla spółek należących tylko do właścicieli i2 Developemnt.

Spółka chce pozyskać z oferty 58 mln zł, co przy maksymalnej emisji 2 mln akcji daje 29 zł za walor i wycenę dotychczasowego biznesu na kwotę 232 mln. A zatem spółka oczekuje premii powyżej i tak już przeszacowanych w górę gruntów i projektów deweloperskich. Wspomniana kwota przy zakładanym wcześniej powtarzalnym zysku proforma da estymowany wskaźnik C/Z na poziomie prawie 18, co nie jest wartością niską. Jednak to tylko rozważania przed podaniem ceny emisyjnej.

Wydaje się, że mimo krótkiej historii grupa i2 Development posiada pewne unikatowe kompetencje które pozwalają uzyskiwać wysokie marże na projektach. Jednak sam wynik proforma nie wydaje się wysoki jak na posiadane zasoby spółki, do czego przyczynia się nisko-marżowa działalność budowlana. Być może koszty korporacyjne mają wysoki wpływ na wynik, ale z upublicznionych danych ciężko to stwierdzić. Mamy także spore ryzyko transakcji z właścicielami – prawie połowa przychodów pochodzi od spółek pozwiązanych z jednym z właścicieli. Dodatkowo dochodzi czynnik ryzyka związany z danymi proforma, co do których nie ma żadnej pewności że byłyby zbliżone gdyby do połączenia spółek doszło szybciej. Można odnieść wrażenie, że spółka wchodzi na giełdę zbyt szybko, bez pokazania potencjalnym inwestorom wyników działalności grupy w jej obecnym kształcie. Można to chyba łączyć z sytuacją na rynku mieszkaniowym i spodziewanym koniunkturalnym szczytem.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.