Omówienie prospektu emisyjnego Biura Inwestycji Kapitałowych SA Na giełdę zmierza kolejny deweloper, ale jednak znacząco różny od branżowych podmiotów notowanych już na GPW. Emitent specjalizuje się w budowie obiektów magazynowych, a w ostatnim czasie także powierzchni handlowych.

Do tej pory grupa wybudowała 5 centrów logistycznych o łącznej powierzchni najmu przekraczającej 80 tys. mkw. z czego dwa obiekty zostały sprzedane w 2005 i 2008 roku. Niestety nie dysponujemy wiedzą z jakim efektem ekonomicznym, co umożliwiłoby weryfikację założeń stosowanych do wyceny bilansowej.

Na datę prospektu w portfelu grupy znajdują się 2 centra logistyczne w Krakowie i obiekt w Sosnowcu o łącznej powierzchni najmu 55,7 tys. mkw. Po kryzysie z roku 2009 grupa zdecydowała się rozszerzyć działalność także o obiekty handlowe. Do tej pory zostały wybudowane retail parki w Bielsku-Białej i Puławach, przy czym ta druga nieruchomość została sprzedana, choć nie była to transakcja wprost. Obiekt został wybudowany we współpracy z FIZAN Satus. 26 maja 2015 r. Emitent sprzedał udziały w BIK zarządzanie sp. zo.o. (który sprawuje kontrolę nad BIK zarzadzanie sp. zo.o. Projekt 1 SKA – jest jej komplementariuszem) na rzecz Satusa, natomiast 31 sierpnia 2015 r. BIK zarzadzanie sp. zo.o. Projekt 1 SKA sprzedała nieruchomość w Puławach, co nie jest jeszcze zobrazowane w dostępnych danych finansowych.

W związku z faktem, że segment magazynowy nie ma praktycznie reprezentacji na rynku (notowane jest jedynie MLP Group), warto zerknąć jak wygląda sytuacja w branży. W prospekcie znajdziemy dane za rok 2014, ale dla inwestorów dostępne są już raporty branżowe za rok 2015 (Colliers, CBRE, JLL, BNP) Rynek nieruchomości komercyjnych rozwijał się w ostatnich latach w dość wysokim tempie, ale rozwój tego rynku przebiegła odmiennie w różnych segmentach. Kompresja stóp kapitalizacji dotyczyła wszystkich typów nieruchomości, przez co obiekty zyskiwały na wartości. Za to różne segment w ostatnim czasie zachowują się odmiennie. Niestety w wielu miastach nasycenie powierzchnią handlową przekracza europejskie średnie, w szczególności w dużych aglomeracjach. W mniejszych miastach deweloperzy nadal pozostają aktywni i regularnie dostarczają nowe obiekty. Za to na rynku biurowym mamy cały czas nadpodaż, choć nieco mniejszą niż w 2014 r. Na skutek rekordowego popytu współczynnik pustostanów spadł, ale pozostaje nadal relatywnie wysoki i oczekuje się dalszej presji na czynsze i wzrostu powierzchni niewynajętej w kolejnych kwartałach. Za to rynek magazynowy radzi sobie bardzo dobrze. Na skutek dużego popytu (umowy najmu), 2015 r. był rekordowy dzięki czemu współczynnik pustostanów spadł z 5,5 proc. w IV kwartale 2014 do 4,6 proc. w IV kw. 2015 r.

Na rynku magazynowym w znacznie mniejszym stopniu deweloperzy budują spekulacyjnie (bez podpisanych wstępnych umów najmu. Na koniec roku w budowie było prawie 900 tys. mkw. powierzchni magazynowej z czego 68 proc. miało już najemcę. Pomimo niskiego wskaźnika pustostanów (5,5 proc.) analitycy nie spodziewają się wzrostu stawek najmu.

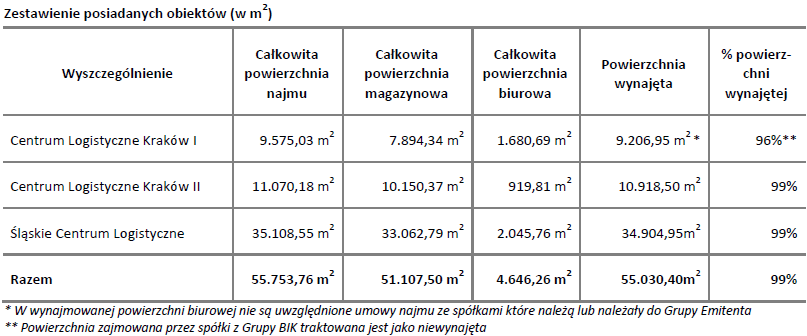

Można zatem powiedzieć, że BIK działa w segmencie rosnącym (zarówno jeśli chodzi o powierzchnię magazynową i handlową w mniejszych miastach). Według najbardziej aktualnych danych powierzchnie magazynowe emitenta były niemal w całości wynajęte:

kliknij, aby powiększyćWarto zauważyć, że wskaźniki pustostanów są lepsze niż średnie rynkowe. O ile w Krakowie wskaźnik powierzchni niewynajętej wynosi około 2 proc. i grupa takie właśnie zajętości posiada, to dla górnego śląska mamy na koniec roku 5,5 proc. natomiast park logistyczny w Sosnowcu posiada tylko 1 proc. pustostanów. Pozostaje pytanie czy to chwilowa aberacja, czy stan trwały. Historyczne wskaźniki są jednak znacznie mniejsze:

kliknij, aby powiększyćPrzewagi konkurencyjnej, która pozwala uzyskiwać wysokie obłożenie można doszukiwać się dużej elastyczności pod względem doboru powierzchni. BIK jako jeden z niewielu deweloperów oferuje małe pojedyncze moduły (500-900 mkw), które można dowolnie łączyć.

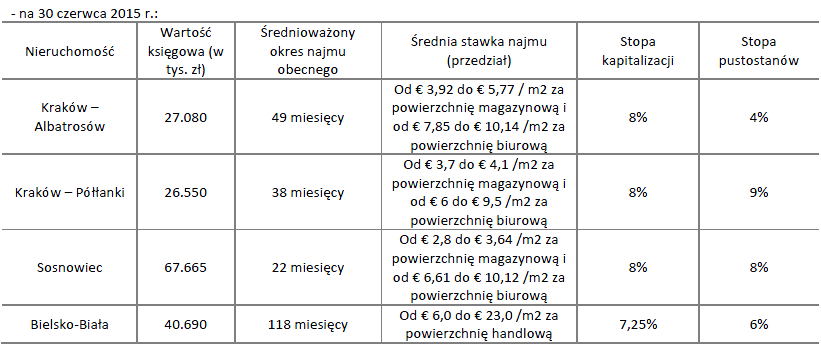

Skoro wiemy jakimi aktywami dysponuje spółka to przejdźmy do finansów i wyceny. Do prospektu załączono wyciągi z operatów sporządzonych na dzień 30 czerwca 2015 r. dla obiektów w Krakowie i Bielsku-Białej, oraz na koniec 2014 r., dla gruntów. Niestety w przypadku Sosnowca emitent popełnił błąd i załączył dwukrotnie stronę pierwszą zamiast całego wyciągu. Tak czy owak w wyciągach podano szacowany dochód operacyjny netto czyli NOI oraz wartość z wyceny. W innym miejscu prospektu znajdziemy założenia do wyceny, w tym stopy kapitalizacji:

kliknij, aby powiększyćJak można poniżej zobaczyć wartości wyliczone z szacowanego NOI i podawanego yieldu są nieco niższe od wartości z operatów dla większości nieruchomości, ale spora różnica występuje dla jednego z obiektów w Krakowie:

kliknij, aby powiększyćPrawdopodobnie przez fakt, że obiekt ma niższy osiągany dochód operacyjny, w związku z zajmowaniem powierzchni przez spółki z grupy. Stopy kapitalizacji choć mniejsze 0,5 punktu procentowego niż na koniec roku nie wydają się wysokie, a założone stopy pustostanów są wyższe niż obecne, więc można powiedzieć, że wartości godziwe z wyceny nie są zawyżone, choć należy pamiętać, że to tylko szacunki.

Jak to w branży deweloperskiej grupa jest mocno zadłużona. 2/3 sumy bilansowej (188,6 mln zł), a więc w zasadzie wartości nieruchomości, które stanowią znaczącą większość wartości (178,3 mln zł) finansowane jest kapitałem obcym (119,9 mln zł) z przeważającym udziałem kredytów (105,5 mln zł). Można powiedzieć, że na dalsze zwiększaniu udziału długu w zasadzie nie ma już miejsca, co wyjaśnia chęć pozyskania kapitału od inwestorów na dalszy rozwój.

Spółka z emisji akcji chciałaby pozyskać około 24 mln zł, co daje nam oczekiwaną wartość na emitowaną akcję w kwocie 21 zł i dyskonto do wartości księgowej na poziomie 5 proc, ale liczony dla całej grupy. Jeśli wyjąć udziały niesprawujące kontroli to premii nie ma. Upside dla inwestorów znajduje się gdzie indziej – w planowanych do zrealizowania inwestycjach.

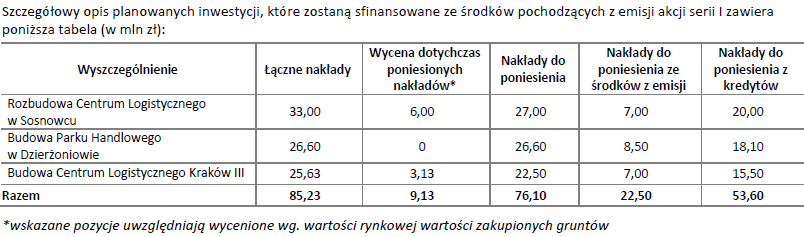

kliknij, aby powiększyćPlanowane nieruchomości będą w sumie kosztować około 85 mln zł, z czego parki logistyczne o powierzchni 43 tys. mkw. 58,6 zł. Zakładając, że będą to nieruchomości podobne (ta sama lokalizacja więc i podobne warunki) do już posiadanych można oczekiwać ich wyceny po pełnej komercjalizacji na poziomie 77 proc. wartości obecnych trzech parków tj. na poziomie około 110 mln zł (kurs EUR równy 4,2). Daje to premię na poziomie ponad 50 mln zł z samych parków przy wartości księgowej spółki niecałych 70 mln zł. Znając życie koszty realizacji pewnie będą wyższe niż zakładane, podobnie jak zwrot z zainwestowanego kapitału, ale pokazuje to mniej więcej skalę możliwego wzrostu. Do tego dochodzi retail park w Dzierżoniowie, ale ze względu na inną lokalizację szacunki w oparciu o aktualne nieruchomości BIK będą obarczone zbyt dużym błędem.

Choć zadłużenie spółki jest w dużej mierze długoterminowe, to trzeba także zwrócić uwagę, że bieżące aktywa (należności i zobowiązania w kwocie 6,8 mln zł) są niższe niż zobowiązania krótkoterminowe (15 mln zł z czego kredyty 10,7 mln zł). Mamy więc statyczną lukę w płynności na poziomie prawie 4 mln zł. Na szczecie lukę tą pokrywają pożyczki od udziałowców w wysokości 6,4 mln zł. Resztę zobowiązań kredytowych stanowią najprawdopodobniej odsetki od kredytów długoterminowych. Pod względem płynności sytuacja jest napięta, ale nie krytyczna.

W okresie od 1 lipca 2014 r. do 30 czerwca 2015 r. BIK wygenerowała przychody ze sprzedaży na poziomie 19,9 mln zł i EBIT w kwocie 12 mln zł. Choć na pierwszy rzut oka wartości nie budzą zastrzeżeń, to trzeba pamiętać o tym, że w raportowanym wyniku mamy niegotówkowe przeszacowanie wartości nieruchomości na kwotę około 8,2 mln zł. Z drugiej strony jednorazowe koszty związane z inwestycjami (2,8 mln z tytułu przekazania aktywów – grunty i przyłącza). Powtarzalny wynik operacyjny wynosi zatem około 6,6 mln zł, natomiast EBITDA 7,2 mln zł. Wartości te pozwalają z naddatkiem na obsługę odsetek od zadłużenia.

W przypadku deweloperów komercyjnych wycena dochodowa nie ma większego sensu ze względu na różne oczekiwane stopy zwrotów inwestorów lokujących środki w nieruchomości (yieldy na poziomie nawet 5 proc.) i akcje (średnio około 10-12 proc.). Wycena dochodowa praktycznie zawsze wypadnie poniżej wartości majątku, a ten aspekt został przedstawiony powyżej.

Symulację podstawowych wskaźników można znaleźć w zakładce IPO:

http://www.stockwatch.pl/ipo/Dokładnie tutaj:

www.stockwatch.pl/ipo/biuro-in...>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.