Omówienie sprawozdania finansowego GK Rank Progress SA po IV kwartale 2014r.Rynek wycenia spółkę bardzo surowo – C/WK na poziomie 0,27. W poniższym omówieniu postaram się znaleźć możliwe przyczyny takiego stanu rzeczy i odpowiedzieć na pytanie, czy ta wycena się może zmienić.

Niestety GK Rank Progress zamknęła kolejny rok pod kreską. Choć spółka odnotowała wzrost przychodów z 44 do 63.7 mln to nie miało to zupełnie wpływu na wynik netto gdzie pojawiła się strata (59,7 mln) i to ponad pięciokrotnie większa niż w roku 2013.

Wzrost przychodów grupy dotyczy głównie części pochodzącej z najmu powierzchni (40,8 vs. 55,4), co w zasadzie nie może dziwić skoro CH Brama Pomoża i PH Pasaż Wiślany pracowały przez cały rok, a dodatkowo otwarto dwa nowe obiekty: PH Miejsce Piastowe i Pogodne Centrum w Oleśnicy. Rentowność obiektów handlowych pozostała na podobnym poziomie co w zeszłym roku – 57 proc., ale dzięki zwyżce masy przychodowej udało się poprawić wynik z najmu o 8,2 mln zł.

kliknij, aby powiększyćTo głównie dzięki niemu wynik na sprzedaży grupy odjechał od progu rentowności i zamknął się kwotą 12,7 mln zł. Po obciążeniu wyniku linią pozostałej działalności operacyjnej dostaniemy raptem 6 mln zł, w porównaniu do 4,5 mln straty przed rokiem. Można powiedzieć, że jest lepiej ale wciąż źle, (nawet jak wyjmiemy niegotówkowe odpisy na zapasach w kwocie 1,4 mln zł) jeśli zerkniemy na kapitał ponad miliarda złotych zaangażowany w działalność.

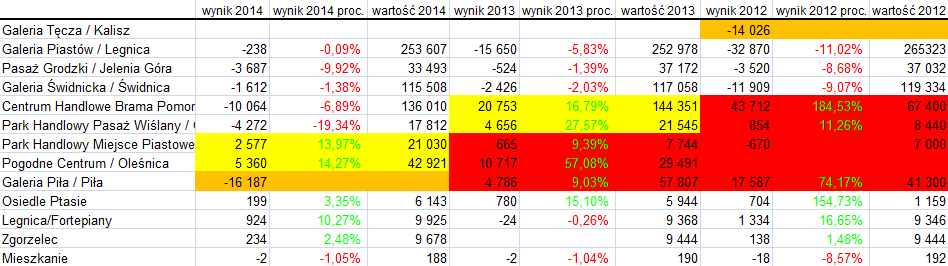

Wynik operacyjny nurkuje mocno pod wodę (ponad 20 mln) ze względu na wynik na nieruchomościach. Przypomnę, że w tym miejscu spółka raportuje zmianę wyceny oraz wynik na sprzedaży nieruchomości inwestycyjnych, także tych pozostających nadal w budowie. I to jest podstawowe miejsce gdzie rynek może się różnić w ocenie od spółki. Moim zdaniem spółka wycenia swoje nieruchomości bardzo agresywnie o czym świadczą straty przy sprzedaży. W roku 2012 sprzedano galerię Tęcza w Kaliszu na której strata wyniosła 14 mln zł, czyli o tyle cena sprzedaży była niższa od wartości bilansowej która wynosiła po kursie z dnia podpisania umowy 151 mln. W tym roku sprzedano nieukończoną jeszcze Galerię Piła, gdzie strata wyniosła ponad 16 mln. Pewne wyobrażenie o wycenach daje poniższa tabela, choć należy zaznaczyć, że dane za rok 2011 mają nieco inną politykę rachunkowości ( Od 2014 r. czyli z danymi porównawczymi za 2013r. na wartość odnoszone są wprost koszty komercjalizacji, a nie jak do tej pory trzymane w rozliczeniach międzyokresowych). Kolorem żółtym oznaczono rok w którym nieruchomość została oddana do użytkowania, pomarańczowym okres sprzedaży, natomiast na czerwono mamy wyceny nieruchomości w trakcie budowy:

kliknij, aby powiększyć Proszę zwrócić uwagę, że w zasadzie podczas budowy, aż do momentu oddania do użytkowania mamy tylko wyceny w górę. To z resztą nie może dziwić, ponieważ w modelu DCF wraz z postępem komercjalizacji rośnie oczekiwany dochód będący podstawą do wyceny. Ponadto zwija się stopa dyskontowa co powoduje skracanie czasu do otrzymania pierwszych płatności. Po wybudowaniu wartość największych nieruchomości jednak w ostatnich latach spadała…

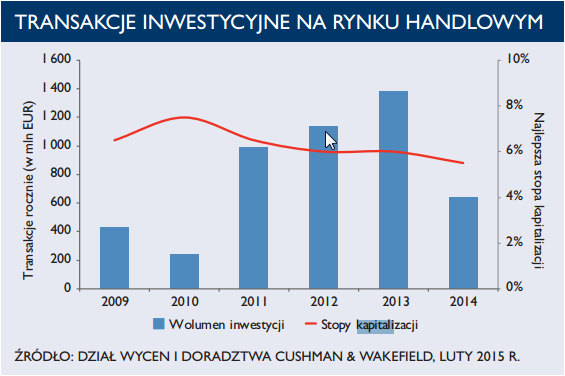

Wycena pracującej nieruchomości zależy od stopy kapitalizacji (yield), kursu EUR i poziomu NOI. Kurs Euro w roku 2013 i 2014 rósł, a według raportu jednej z największych światowych firm doradczych - Cushman & Wakefield stopy kapitalizacji nieruchomości handlowych pozostawały stabilne w ostatnich latach, a w ostatnim nawet spadły:

kliknij, aby powiększyćhttp://www.cushmanwakefield.com/~/media/reports/poland/MARKETBEAT_SPRING_2015_EN_PL.pdf

Zatem można sądzić, że spadki wartości nieruchomości wynikają ze spadku oczekiwanego NOI. Owszem w dużych miastach nasycenie powierzchnią jest naprawdę duże, ale nie jest to zjawisko nowe. Wydaje się, że spółka znacznie przeszacowuje właśnie wielkość czynszy możliwych do osiągnięcia, a to stawia pod względem zapytania kluczową kompetencję dewelopera, czyli dobór lokalizacji…

O agresywności wycen świadczy także ostatnia sprzedaż nieruchomości w Pile. Zgodnie z umową sprzedaży spółka otrzyma 40 proc. różnicy wartości pomiędzy zapłaconą przez nabywcę ceną, a wartością rynkową po 2 latach od transakcji, najpewniej ustaloną przez rzeczoznawcę. Problem w tym, że choć płatność jest warunkowa, to spółka jej efekt już ujęła w wycenie. Widać to choćby w nocie (nr 23) dotyczącej nieruchomości, gdzie sprzedaż zmniejszyła bilansową wartość o ponad 94 mln zł.

Warto zerknąć do listu Prezesa do akcjonariuszy:

Cytat:Przeszacowanie nieruchomości dokonywane przez niezależnych rzeczoznawców wyniosły niemal -23 mln zł. Dodatkowo sprzedaż centrum handlowego w Pile w czasie jego budowy, obciążyła księgowo wyniki na ok. 16 mln zł, mimo że realnie Spółka zarobiła na tej transakcji ok. 6 mln zł.

Krótko mówiąc Prezes sugeruje, że straty wykazane w sprawozdaniu są czysto księgowe(niegotówkowe), a faktycznie to jest zysk… Proszę teraz zerknąć do tabeli z nieruchomościami i zsumować przeszacowania dla Piły… Owszem spółka zarobiła na czysto około 6 mln zł, ale zarobek ten dotyczy całego okresu inwestycyjnego, a ponadto wcześniej wykazywane przeszacowania w większości nie miały racji bytu… Z tego powodu nie może dziwić, że inwestorzy patrzą na Rank Progress spod byka.

Teoretycznie dobrze wyglądają przepływy operacyjne. Spółka zaraportowała prawie 27 mln gotówki. Problem w tym, że jak wyjmiemy z wyniku zmianę kapitału obrotowego (należności, zapasy i zobowiązania) to dostaniemy około 8 mln zł. Analiza poszczególnych pozycji zobowiązań i należności prowadzi do wniosku, że zmiana kapitału obrotowego wynika w głównej mierze ze wzrostu zobowiązań VAT – sprzedaż nieruchomości w grupie pomiędzy spółkami.

Gotówki w spółce jest więcej ale co ważniejsze jej generowany poziom jest zbyt niski przy obecnym poziomie zadłużenia aby nie martwić się o płynność. Grupa posiada ponad 530 mln zobowiązań odsetkowych, w związku z czym przepływy operacyjne starczają ledwo na pokrycie odsetek. W ciągu ostatnich dwóch lat stosunek długu netto do kapitału własnego wzrósł z 0,77 do poziomu 1,34 natomiast wyniki spółki niestety się nie poprawiły.

Szansa na wzrost kursu wydaje się sprzedaż jakiegoś dużego projektu w cenach zbliżonych do bilansowych. Spółka obiecuje wyjścia z projektów od roku, ale na razie efekt jest mizerny. Co gorsza w 2014 znacząco spadała wartość transakcji na rynku handlowym, co wyjścia z realizowanych projektów wcale nie ułatwia.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.