Answear rośnie w segmencie premium. Analitycy widzą dalszy potencjał

W ubiegłym roku Answear postawił na premiumizację marki i sporo zainwestował w rozwój sprzedaży premium oraz wejście w nowy segment luxury fashion. Strategia dość szybko przyniosła wymierne efekty finansowe, dzięki czemu spółka pojawiała się na radarach wielu inwestorów. W czerwcu br. MCI.PrivateVentures (jeden z akcjonariuszy Answear) postanowił wyjść z inwestycji i sprzedał w ramach przyspieszonej budowy księgi popytu (ABB) 3,67 mln akcji, odpowiadających za 19,32 proc. głosów – po cenie 26 zł za sztukę. Rynek uznał przecenę za okazję i kurs akcji szybko odrobił spadki. W efekcie stopa zwrotu liczona od początku roku jest na 10-proc. plusie.

Kliknij, aby powiększyć

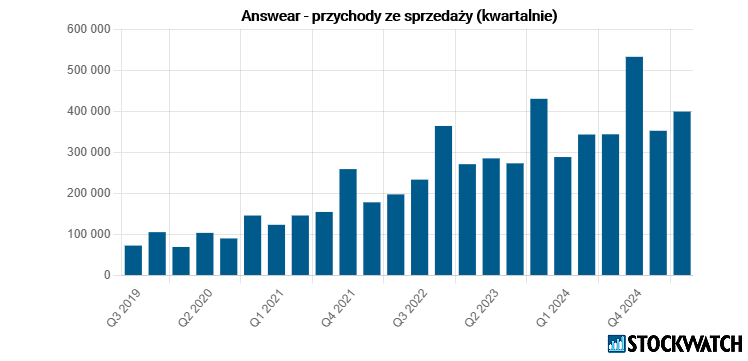

Answear pozytywnie zaskoczył wynikami za II kwartał 2025 r.

Wyniki Answear za II kwartał 2025 r. zostały ciepło przyjęte przez rynek, ponieważ praktycznie wszystkie pozycje rachunku zysków i strat uplasowały się znacznie powyżej konsensusu zebranego przez PAP. W efekcie po publikacji raportu kurs spółki rósł o blisko 10 proc. i zbliżył się do tegorocznych szczytów.

W II kwartale e-commerce zaraportował wzrost przychodów o 16,3 proc. r/r do 399 mln zł. Co ciekawe, wrześniowy rezultat okazał się o 5,3 mln zł wyższy od szacunków sygnalizowanych jeszcze na początku lipca. Zysk operacyjny wyniósł 14,3 mln zł, a wynik netto 2,9 mln zł wobec straty sprzed roku.

– Wyniki drugiego kwartału można określić mianem dobrych, a być może nawet bardzo dobrych – ocenił w analizie wyników za II kwartał Przemysław Staniszewski, analityk StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

Spółka zaznaczyła, że w minionym okresie koncentrowała się na realizacji strategii premiumizacji oraz utrwalaniu zmian w portfolio produktowym związanym z transformacją oferty do segmentu premium & high-end. W tym okresie do oferty Answear dołączyły m.in. marki: Farm RIO, Ecco, Bimba y Lola, Pangaia. Z kolei do oferty przejętego PRM dołączyły m.in. takie marki, jak Wales Bonner, Palm Angels, Anine Bing, Axel Arigato, Rhude, Vetements.

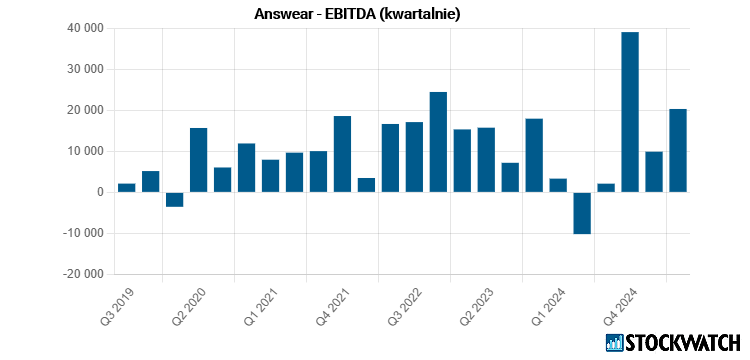

Analityk: Marża brutto rośnie szybciej niż sprzedaż

Marża brutto w II kwartale sięgnęła 174 mln zł (+23,7 proc. r/r), a marża procentowa wzrosła o 2,7 p.p. do 40,7 proc. Przyrost masy marży r/r to 33,5 mln zł: ok. 10,6 mln zł dało podniesienie marży procentowej, a 22,9 mln zł – wzrost sprzedaży. Jak zaznacza analityk StockWatch.pl, to czwarty kolejny kwartał poprawy marżowości w ujęciu r/r.

– Na poziomie marży brutto mamy wartość 174 mln zł, co przekłada się na dynamikę r/r 23,7 proc., czyli o 7,5 p.p. powyżej dynamiki sprzedaży. To jest niewątpliwie bardzo dobra informacja, ponieważ spółka rośnie zarówno na wolumenach jak i na rentowności. Patrząc wartościowo spółka zaraportowała o 33,5 mln zł więcej masy marży niż w analogicznym okresie roku poprzedniego. Jeśli rozbijemy sprzedaż na szczegóły to okaże się, że wzrost rentowności procentowej (o 2,7 p.p. do 40,7 proc.) dodał 10,6 mln zł, a przyrosty sprzedażowe kolejne 22,9 mln zł. To bodajże czwarty kolejny kwartał poprawy marżowości w porównaniu z poprzednim rokiem. Wzrost procentowej marży cieszy, bo powinniśmy tutaj widzieć efekt premiumizacji, o którym jest mowa od wielu kwartałów – wskazuje Przemysław Staniszewski.

Źródło: Opracowanie własne/StockWatch.pl

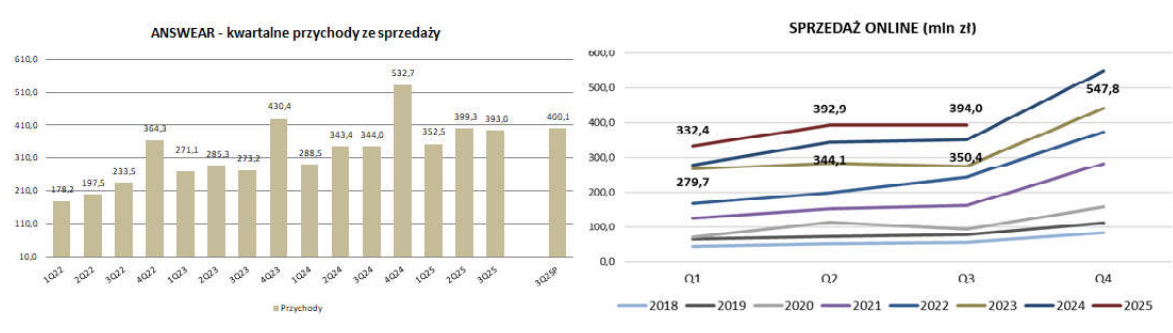

Solidne wyniki Answear w trzecim kwartale, mimo wysokiej bazy

Na początku października spółka przedstawiła szacunkowe wyniki za III kwartał. Zgodnie z raportem Answear osiągnął 393 mln zł przychodów ze sprzedaży, co oznacza wzrost o 14 proc. r/r. Sprzedaż online wzrosła o 13 proc. r/r, do 394 mln zł. Wynik okazał się jednak o 2 proc. niższy od szacunków Noble Securities.

Jak podkreśla analityk, wysoka baza z drugiego półrocza 2024 r. ograniczyła potencjał wzrostu dynamiki przychodów. Trzeci kwartał jest dla spółki statystycznie drugim najlepszym okresem w roku – odpowiada średnio za 23 proc. rocznych przychodów i ok. 17 proc. całorocznej EBITDA.

– Dane sprzedażowe za 3Q25 zdają się potwierdzać scenariusz stabilnego, ale umiarkowanego wzrostu. W dalszym ciągu zakładamy spadek wydatków marketingowych w relacji do przychodów, do poziomów sprzed przejęcia segmentu sneakersów w horyzoncie do 2027 roku – uważa Dariusz Dadej z Noble Securities.

Opracowanie: Noble Securities

Nowa rekomendacja: „Akumuluj” i wyższa cena docelowa

Analityk Noble Securities w październikowym raporcie podtrzymał rekomendację „akumuluj” dla Answear, jednocześnie podnosząc 9-miesięczną cenę docelową z 31,30 zł do 33,70 zł. W czwartek na zamknięciu sesji za jeden walor spółki płacono 29,30 zł.

– Analizując sprzedaż w trakcie 2025 roku i szacunki 3Q25 (…) na niemal niezmienionym poziomie pozostawiamy prognozy dotyczące przychodów, jednak nieco w górę korygujemy zakładane marże – czytamy w rekomendacji Noble Securities z 20 października.

Wycena akcji powstała na podstawie dwóch metod: DCF (31,40 zł) i porównawczej (30,50 zł), przy równych wagach. Analityk szacuje, że w 2025 r. spółka osiągnie 1,77 mld zł przychodów, 80,3 mln zł EBITDA i 27,1 mln zł zysku netto. W kolejnych latach marże mają się dalej poprawiać – do 117,4 mln zł EBITDA w 2027 r.

Analityk Noble Securities podkreśla, że kluczowym czynnikiem poprawy wyników jest rosnący udział marek premium w sprzedaży. Proces ten wpływa nie tylko na wzrost średniej wartości koszyka zakupowego (AOV), ale także na niższe koszty logistyczne i większą lojalność klientów.

W ocenie analityka, ograniczenie udziału kosztów marketingu w przychodach do poziomu z pierwszej połowy 2023 r. w horyzoncie 2027 r. będzie jednym z głównych motorów wzrostu rentowności. Wpływ tych kosztów ma stopniowo maleć już w latach 2025–2026.

– Grupa zamierza zwiększać udział marek premium w całości sprzedaży, co przekłada się na wyższy AOV oraz coraz silniejszą lojalność nowych klientów. Dodatkowo proces premiumizacji korzystnie wpływa na koszty operacyjne, głównie logistyczne – zaznaczył ekspert.

Program motywacyjny 2025–27: Ambitne cele, blisko jednego z progów

W tym roku głośnym i ważnym tematem w Answear był nowy program motywacyjny. W maju br. WZA spółki przyjęło plan zakładający wydawanie nowych akcji osobom uprawnionym, pod warunkiem wypracowania przez spółkę co najmniej 80 proc. wyników EBITDA, ustalonych na kolejne lata na poziomach odpowiednio: 80 mln zł w 2025 r., 100 mln zł w 2026 r. i 120 mln zł w 2027 r. Realizacja tych założeń ma wzmocnić zdolność generowania gotówki i zwiększyć wartość dla akcjonariuszy.

– Dodam, że 12 miesięczny zysk EBITDA (LTM) w chwili obecnej wynosi 71,4 mln zł, więc spółka jest naprawdę blisko osiągnięcia jednego z celów. Co do kursu akcji, to już jest sporo gorzej, no ale wiemy, że to nie jest zależne od zarządu. Osobiście patrząc na wyniki ostatnich 3 kwartałów oraz bazę to wręcz spodziewałbym się istotnego przebicia tego celu – ocenia Przemysław Staniszewski, analityk StockWatch.pl.

Answear to założony w 2011 roku e-commerce zajmujący się sprzedażą markowej odzieży, obuwia oraz akcesoriów. Sprzedaż jest zdywersyfikowana geograficznie, a żaden z rynków nie stanowi więcej niż 30 proc. udziału w całkowitych przychodach spółki. Spółka jest notowana na rynku głównym GPW od 2021 r.

Rekomendacja dla Answear powstała 20 października 2025 r. Autorem rekomendacji jest Dariusz Dadej z Noble Securities. Wymagany prawem disclaimer jest do pobrania TUTAJ