Omówienie sytuacji finansowej GK Wittchen SA w związku z IPOOd poniedziałku tj 19 października rozpocznie się sprzedaż akcji w ofercie publicznej grupy Wittchen. Co ciekawe, nie jest to pierwsza przygoda z giełdą podwarszawskiego sprzedawcy osobistych dóbr luksusowych. Spółka próbowała wejść na główny parkiet już 4 lata temu jednak IPO zakończyło się fiaskiem

Oferta została najpierw wydłużona, a następnie odwołana. Obecny krótki termin zapisów dla inwestorów indywidualnych (4 dni) może wskazywać, że spółka jest już “po słowie” z instytucjami i tym razem będzie sukces.

Niewątpliwie Wittchen jest spółką z długą tradycją i marką. Początku działalności sięgają wczesnych lat dziewięćdziesiątych, natomiast rozwój przypadł już na nowy wiek. Przy poprzedniej próbie wejścia na giełdę spółka próbowała pozyskać kapitał jako podmiot wysoko zadłużony z nie do końca uregulowaną sytuacją prawną dotyczącą przejęć. Spóła wyemitowała wówczas obligacje o wartości ok. 25 mln celem przejęcia kontroli nad V VIP Collection.

Cytat:Celem inwestycji w aktywa V VIP Collection było stworzenie w ramach Grupy dwóch marek kierowanych do nieco innych grup odbiorców i dzięki temu poszerzenie bazy klientów poprzez oferowanie produktów innej marki (marki budżetowej) w innym przedziale cenowym. Strategia ta zdaniem Emitenta okazała się słuszna i przynosi obecnie znakomite efekty, jednakże zakupione w 2010 roku aktywa nie zapewniły planowanego zwrotu z inwestycji, a możliwości generowania przychodów ze sprzedaży w oparciu o zakupione aktywa, wbrew zapewnieniom sprzedających, okazały się przeszacowane. W efekcie doszło do odstąpienia przez Spółkę od zawartej umowy inwestycyjnej, a powstały w efekcie spór prawny ze sprzedającymi zakończony został ostatecznie w roku 2013

- czytamy w prospekcie.

Niepowodzenie emisji doprowadziło Wittchena w zasadzie do upadłości układowej. Postanowieniem z dnia 27 maja 2013 r. Sąd Rejonowy dla m.st. Warszawy zatwierdził układ zawarty z wierzycielami. Postępowanie naprawcze (różniące się tylko tym od upadłości, że spółka jeszcze regulowała zobowiązania, choć wiedziała już, że stanie się niewypłacalna) umożliwiło spółce restrukturyzację zadłużenia z tytułu obligacji oraz konwersję części wierzytelności na akcje, co zapewniło również ostateczne rozliczenie transakcji zakupu aktywów V VIP Collection. Spółka pod koniec 2014 r. zakończyła proces układowy dokonując przy tym refinansowania kilku zobowiązań przez jeden bank.

Mamy więc do czynienia z podmiotem po przejściach, co z jednej strony z pewnością jest cennym doświadczeniem dla zarządu, które powinno procentować większą ostrożnością w prowadzeniu biznesu, z drugiej pokazuje, że ten sam zarząd spółki źle ocenił przedmiot potencjalnej akwizycji, a także swoje perspektywy anulując IPO.

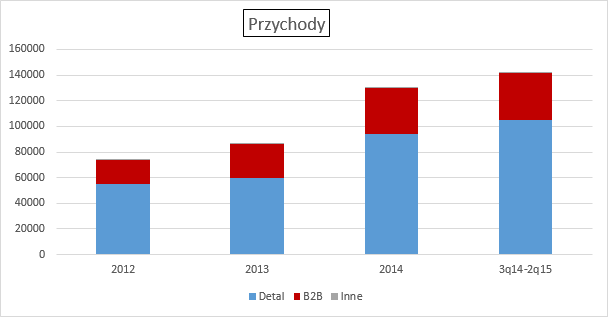

Restrukturyzacja spółki zakończyła się sukcesem. Wittchen konsekwentnie z roku na rok zwiększa sprzedaż. przy czym rośnie zarówno sprzedaż detaliczna jaki segment B2B.

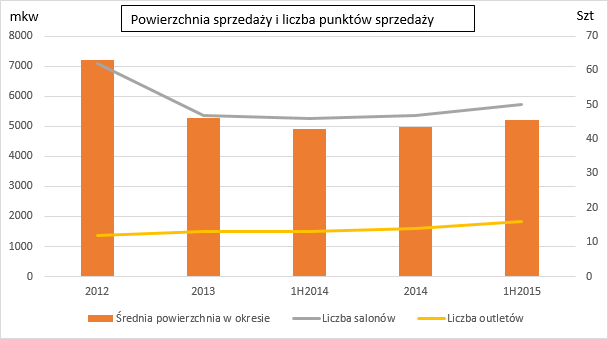

kliknij, aby powiększyćPrzychody w 2014 r. wyniosły ponad 130 mln zł i były wyższe o 50 proc. r/r. Od 2012 r. spółka niemal podwoiła obroty, choć największy skok został dokonany w roku 2014. Co ciekawe rosły obydwa segmenty. Liczba punktów handlowych spadała zarówno w roku 2013 jak i 2014. Zmianę tej negatywnej tendencji obserwujemy dopiero w pierwszym półroczu tego roku.

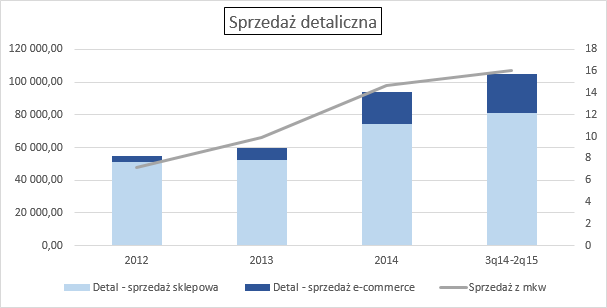

kliknij, aby powiększyćA zatem wzrost w detalu nie wynika ze zwieszenia liczby punktów handlowych. Wittchen sprzedaż w tym segmencie prowadzi także w oparciu o kanał e-commerce, który jak wszyscy wiemy szybko rośnie, ale da się oszacować, że sprzedaż rośnie dynamicznie także w kanale tradycyjnym. Choć Wittchen nie podaje udziału wprost, to da się go wyliczyć z r różnicy segmentu i iloczynu podawanego udziału w sprzedaży kanału e-commerce z przychodami. Wzrost przychodów z e-commerce w 2014 r. wyniósł 172 proc. natomiast w kanale tradycyjnym ponad 40 proc.!

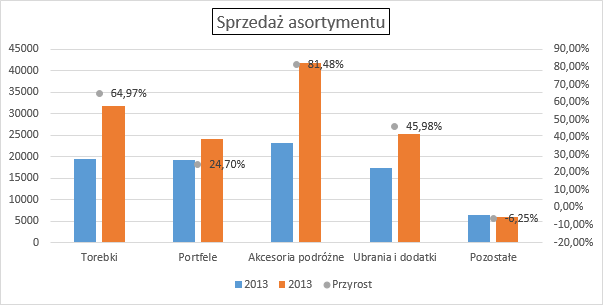

kliknij, aby powiększyćKolejny wykres wskazuje, że dynamiczny wzrost sprzedaży nie pochodzi także z dodania kolejnych grup asortymentu:

kliknij, aby powiększyćOwszem, znacznie wzrosły obroty realizowane na akcesoriach podróżnych (walizki itp.), ale przychody z tego asortymentu były także najwyższe w roku poprzednim. Z tego wszystkiego wynika, że wzrost sprzedaży wynika głównie z rozszerzenia liczby oferowanych produktów, ale w tych samych grupach produktowych. Taką tezę potwierdza także dynamiczny wzrost salda zapasów w bilansie – na koniec 2013 r. stan magazynu zamykał się kwotą 21,5 mln natomiast na koniec roku 2014 i półrocza 2015 wynosił 32-34 mln zł. Szeroką ofertę produktową wymienia się w prospekcie także jako źródło wzrostu kanału e-commerce:

Cytat:Emitent na bieżąco podejmuje działania zmierzające do zwiększania funkcjonalności i jakości obsługi. Klienci mają obecnie do wyboru kilka możliwości dostawy oraz sposobów płatności, a także możliwość otrzymania przesyłki spakowanej jako prezent. Dużym atutem jest to, że od 2014 roku towar dostarczany był maksymalnie w ciągu 48 godzin od momentu złożenia zamówienia – wcześniej było to od 3 do 7 dni, a obecnie większość dostaw realizowana jest w nie więcej niż 24 godziny. Istotnym czynnikiem wzrostu sprzedaży e-commerce jest bardzo szeroka oferta produktowa. W sklepach internetowych Grupy można zakupić wszystkie typy i rodzaje oferowanego asortymentu

Nie bez znaczenia był także sam wzrost rynku towarów luksusowych i podwyżka cen. Spółka w wyniku aprecjacji USD podniosła ceny niektórych produktów.

Choć w latach 2012-2013 spółka borykała się z problemami to cały czas utrzymuje bardzo wysokie marże handlowe sięgające prawie 60 proc.

kliknij, aby powiększyćWzrost sprzedaży nie pozostał oczywiście bez wpływu na koszty sprzedaży. Te rosną ale w tempie znacznie wolniejszym od przychodów – w roku 2014 24 proc. Oczywiście niższa dynamika łączy się ze stabilnością liczby punktów handlowych. Koszty zarządu są stabilne, a nawet zniżkują co prawdopodobnie wynika także ze sporów prawnych i upadłości w latach 2012-2013. Zysk ze sprzedaży w roku 2014 wyniósł 27,6 mln zł, natomiast wynik operacyjny 28 mln zł. Na koniec półrocza mamy odpowiednio za kroczące 4 kwartały 31 i 31 mln zł. Działalność finansowa obecnie nie ma decydującego wpływu dla wyników. Odsetki i różnice kursowe łącznie zabierają raptem około 3,5 mln zł rocznie. Warto jednak zwrócić uwagę, że spółka w zasadzie nie płaci podatku. Dodatnie obciążenie pojawiło się ostatni raz w roku 2012. Pewnym wyjaśnieniem tego stanu rzeczy są straty z lat ubiegłych, które widać w kapitale własnym. Ten stan jednak nie będzie trwał wiecznie. Z tego powodu raportowany wynik brutto należałoby tak naprawdę dociążyć kwotą 19 proc. CIT przy szacowaniu powtarzalnego zysku do wycen.

Z takiej estymacji dostalibyśmy za ostatnie 4 kwartały powtarzalny zysk w najniższej partii rachunku wyników na poziomie 23 mln zł.Wittchen zamierza się rozwijać na 3 sposoby. Po pierwsze przez wzrost kanały e-commerce, po wtóre przez ekspansję geograficzną, przez wzrost organiczny w Polsce i w końcu przez wdrożenie omnichannel. Pierwszy punkt nie budzi wątpliwości (choć łączy się z punktem 2 i 4), natomiast przy drugim trzeba pamiętać o tym, że spółka nie odniosła już znaczącego sukcesu na wschodzie. Tym razem ekspansja ma być prowadzona za pomocą kanału internetowego. Za to przy rozwoju organicznym, który wydaje się najbardziej naturalny trzeba pamiętać o paru aspektach. Już kiedyś Wittchen przesadził z tempem wzrostu – nie bez przyczyny spada liczba punktów handlowych. Mało tego, spółka agresywnie zwiększała liczbę stanowisk także w czasie kryzysu w roku 2009. Teraz wzrost ma być wolniejszy. Spółka posiada obecnie 65 stanowisk, a chce mieć na koniec 2020 r. około 90, co daje średnio 5 punktów rocznie - to też nie jest mało i trzeba ostrożnie wybierać nowe lokalizacje.

Najmniej ryzykowna wydaje się konwersja w omnichannel. Dla mniej wtajemniczonych w arkana sprzedaży wyjaśniam, że pojęcia oznacza integrację kanałów – wyrównanie cen sprzedaży, obsługę reklamacji i zwrotów itd. Klient kupując produkt przez internet będzie mógł go zwrócić w sklepie i odwrotnie – wygoda dla klienta i zwiększenie i tak korzystnego postrzegania marki.

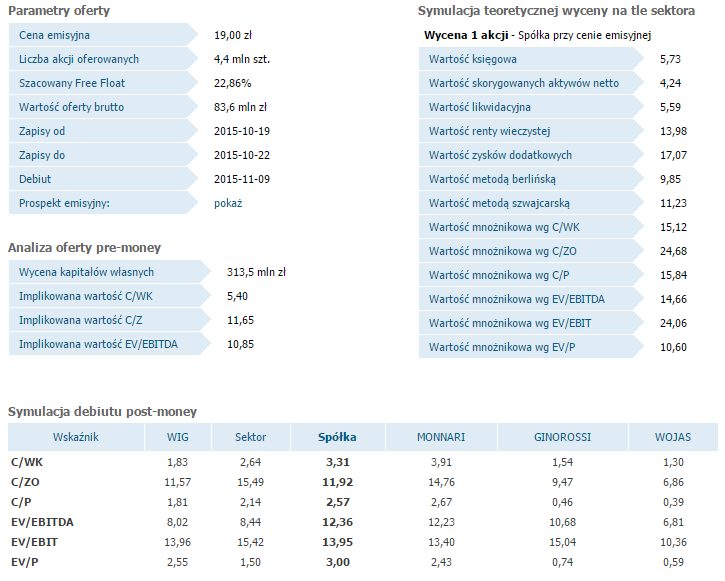

Najważniejszym aspektem przy IPO oczywiście jest wycena. Przy cenie akcji na poziomie 19 zł i liczbie akcji przed emisją równej 16 500 000 dostaniemy kapitalizację na poziomie 333 mln zł. To dość sporo przy 23 mln powtarzalnego zysku. Z drugiej strony wycena na tle podobnych spółek nie wygląda na mocno wygórowaną w szczególności jeśli chodzi o wskaźniki EV do EBIT czy EBITDA:

www.stockwatch.pl/ipo/wittchen...

kliknij, aby powiększyćSkoro spółka ma trudną przeszłość, to nie można pominąć aspektu wypłacalności i zadłużenia. Wskaźnik ogólnego zadłużenia na koniec 2 kwartału wynosił 58 proc. co nie jest wartością nadmiernie wysoką. Wittchen posiada wręcz nadpłynność. Gotówką jest prawie w stanie pokryć zadłużenie krótkoterminowe. Dług netto wynosi około 55 mln zł, co przy EBITDA w okolicy 34 mln jest poziomem bezpiecznym.

Środki pozyskane z emisji grupa planuje przeznaczyć na:

- 7 mln nowe sklepy i lifting starych

- 1 mln rozbudowa magazynu

- 6 mln rozbudowa outletu i powierzchni biurowej

- 1 mln rozwój sprzedaży w Niemczech

- 5-10 mln zł na kapitał obrotowy

Przy podejmowaniu decyzji inwestycyjnej warto zwrócić uwagę na poniższe aspekty:

- do plusów możemy zaliczyć wysoki wzrost sprzedaż LFL (czyli ze sklepów które cały czas funkcjonowały w porównywanych okresach).

- korzystne prognozy dla branży dóbr luksusowych

- wysokie marże produktowe

- udaną restrukturyzację

- dobrze postrzeganą markę

- potencjalny wzrost obrotów realizowanych z sieciami handlowymi

- dodatnie przepływy operacyjne pomimo wzrostu sprzedaży

- niskie zadłużenie i wysoką płynność finansową

- wrażliwość na sytuację gospodarczą. Pomimo powszechnego przekonania o odporności rynku dóbr detalicznych na kryzysy, historia spółki pokazuje, że jej ta cecha nie dotyczy – spadek sprzedaży z mkw.

- możliwość utraty licencji do znaku marki budżetowej

- ryzyko sprzedaży pod wspólną marką z V VIP Collection

- ryzyko kopiowania znaku handlowego i wyrobów Wittchen, co wydaje się mieć duże znacznie przy zlecaniu produkcji do Chin.

- nie najlepszą historię w zakresie wzrostu organicznego i akwizycji.

- ryzyko podaży akcji objętych prze konwersję wierzytelności po debiucie

- wysokie nasycenie powierzchnią handlową w Polsce

Powyższa treść przez 180 dni była zarezerwowana tylko dla osób posiadających abonament.