Omówienie prospektu i sytuacji finansowej Enter Air SA w związku z publiczną ofertą akcjiPo kapitał do inwestorów ruszyła kolejna ciekawa spółka. Mowa o Enter Air, czyli największej czarterowej linii lotniczej w Polsce. W poniższym omówieniu spróbuję odpowiedzieć na pytania dotyczące jakości prezentowanych wyników finansowych, modelu biznesowego, szans, zagrożeń i w końcu wartości wewnętrznej spółki

Emitent oferuje wynajem samolotów wraz z obsługą, a ponadto usługi pokładowe, czyli głównie catering. Klientami spółki są najwięksi Polscy touroperatorzy ( TUI, giełdowy Rainbow Tours), a także zagraniczni brokerzy (pośrednicy łączący zamówienia mniejszych touroperatorów). Na dzień prospektu Enter Air dysponował siedemnastoma samolotami (Na koniec 2014r. 14 szt), niestety mocno wiekowymi - tylko 5 maszyn jest młodszych niż 15 lat, natomiast 5 sztuk ma 20 lat i więcej. Nie może zatem dziwić chęć odnowienia parku maszynowego, czemu służyć ma trwająca emisja akcji.

kliknij, aby powiększyćZa to posiadane maszyny w latach poprzednich ulegały modernizacji, dzięki czemu stały się mniej energochłonne. W prospekcie możemy przeczytać, że:

Cytat:Należy zaznaczyć, że Grupa dokonała już modyfikacji samolotów, wyposażając wszystkie B737-800 w winglety (skrzydełka aerodynamiczne ustawione pod kątem na końcu skrzydła samolotu), co wpłynęło na poprawę właściwości aerodynamicznych samolotu. Działanie to wpłynęło na zmniejszenie zużycia paliwa, a tym samym zmniejszenie emisji dwutlenku węgla. Grupa zamontowała również w całej flocie lżejsze fotele, co pozwoliło na zmniejszenie wagi samolotu o ponad 500 kg. Działania to przełożyły się na zmniejszenie zużycia paliwa, a tym samym zmniejszenie emisji dwutlenku węgla.

Jak na 14 sztuk samolotów całkowity majątek spółki wydają się mały - aktywa trwałe na koniec 2014 r. wynosiły 120 mln zł, natomiast obrotowe 103 mln zł. Gdy jednak głębiej wnikniemy w prospekt, to okazuje się, że w bilansie widnieją tylko 3 maszyny i 2 silniki, natomiast resztę spółka użytkuje na podstawie umów leasingu operacyjnego, czyli krótko mówiąc mamy do czynienia z długoterminowym najmem. Statki powietrzne które odnajdziemy w bilansie finansowane są także za pomocą leasingu, ale jest to finansowy leasing zwrotny. Dodam, że z punktu widzenia rachunkowości w zasadzie nie ma różnicy pomiędzy własnym środkiem trwałym finansowanym kredytem, a leasingiem finansowym. Leasing operacyjny daje użytkownikowi większe pole manewru – rezygnację w razie niedostosowania parku maszynowego do potrzeb, ale także najczęściej większe koszty.

Wróćmy jednak do bilansu. Na koniec 2014roku suma bilansowa zamykała się kwotą 223 mln zł, z czego tylko 43 mln zł stanowił kapitał własny. Na pierwszy rzut oka 80 proc. udział kapitału obcego wydaje się bardzo duży i potencjalnie niebezpieczny, tym bardziej, że struktura finansowa zobowiązań jest także niekorzystna – zobowiązania krótkoterminowe stanowią 2/3 wszystkich. Na koniec 1 kwartału wskaźnik ogólnego zadłużenia wzrósł jeszcze bardziej i osiągnął poziom 86 proc.

Być może jest to specyfika branży, wszakże samoloty to nie są tanie środki transportu. Niestety podobnej spółki próżno szukać na rodzimej giełdzie. Kiedyś pośrednio (jako spółka zależna) notowany był bezpośredni konkurent - Small Planet Airlines, ale w 2013r. ówczesny właściciel, czyli Avia Solutions Group sprzedał udziały i przestał spółkę konsolidować. Inna notowana na GPW spółka z branży lotniczej to litewska AviaAM Leasing AB. Ten podmiot choć świadczy usługi pokrewne do przyszłego debiutanta to niestety ze względu na długoterminowy charakter usługi i handel samolotami nie nadaje się do porównań. Spółek porównawczych musimy poszukać poza GPW.

Jako jednego z konkurentów spółka podaje tureckiego Pegasusa, który szczęśliwie jest spółką publiczną. Zadłużenie konkurenta jest także wysokie, ale jednak sporo mniejsze – 67 proc. Bardzo podobną (do Pegasusa) strukturę ma Ryanair, a mniejszą Wizz Air – 55 proc. Krótko mówiąc dźwignia finansowa Enter Air jest bardzo duża, co prawdopodobnie ma związek z krótką historią spółki.

Pomimo niskiego kapitału własnego spółka jest w stanie generować spore jak na polski rynek obroty. W 2014 r. przychody wyniosły 731 mln zł i były o prawie 100 mln (15,6 proc.) wyższe niż rok wcześniej. Niewątpliwie Enter Air rośnie, co nie do końca zaskakuje skoro systematycznie powiększa flotę powietrzną. Na koniec 2012 r. spółka użytkowała 12 samolotów, na koniec 2014 14, a obecnie już 17. Wzrost floty to nie jedyny powód wzrostu sprzedaży. Proszę zauważyć, że roczny przychód na samolot rośnie z 47,7 mln w roku 2012 do 52,2 w roku 2014. Możemy zatem mówić o poprawie efektywności, choć wniosek ten nie do końca musi być prawdziwy, ze względu na fakt potencjalnie różnie rozłożonego momentu czasowego przyjęcia do użytkowania – niestety znamy tylko stan parku na koniec roku.

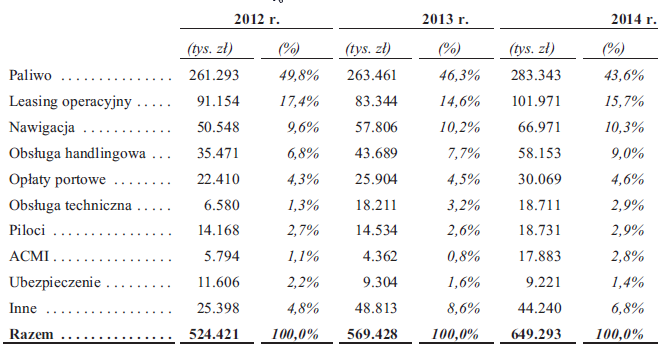

kliknij, aby powiększyćRentowność zysku brutto na sprzedaży rośnie, ale pozostaje raczej niska – 6,4 proc. w 2014 r. Ma to oczywiście związek z charakterem własności użytkowanych maszyn, czyli relatywnie wysokimi kosztami najmu. Największe pozycje kosztowe to materiały, energia i usługi obce które odpowiadają w sumie za 649 mln zł na 699 wszystkich kosztów. Spółka postanowiła w prospekcie wzorem spółek z bardziej rozwiniętych rynków zaprezentować bardziej szczegółowe dane dotyczące wspomnianych pozycji:

kliknij, aby powiększyćDominującą rolę w kosztach stanowi benzyna lotnicza. Udział paliwa w przychodach wynosi niecałe 39 proc. czyli dokładnie tyle samo ile konkurencyjnego Pegasusa. Nieco mniejszy udział posiadają Wizz Air (32 proc.) i Ryanair (35 Proc). W tym miejscu warto zauważyć, że udział ten na przestrzeni lat spada. W roku 2013 koszty paliwa miały 42 proc. udział w sprzedaży, a jeszcze rok wcześniej nawet 46 proc. Prawdopodobnie spadek cen paliwa ma mocno pozytywny wpływ na wynik. W prospekcie emisyjnym czytamy, że:

Cytat:Model biznesowy Grupy zakłada przenoszenie większości ryzyka związanego z ceną paliw na czarterującego. Standardowa umowa czarterowa opiewa na cenę za fotel, opartą o bazową cenę paliwa oraz o dopłatę paliwową zależną od jego aktualnych cen na rynku.

,

Ale:

Cytat:Ponieważ dopłata jest wyliczana na okres przyszłego miesiąca na podstawie średniej ceny paliwa z poprzedniego miesiąca, Grupa jest narażona na ryzyko dynamicznego wzrostu ceny paliwa w okresie dwóch miesięcy.

Zatem odwracając sytuację spadek cen w okresie 2 miesięcy mógł korzystnie wpłynąć na raportowane wyniki, a zatem prawdopodobnie spadek cen w roku 2014 korzystnie wpłynął na koszty zużytego paliwa.

Pomimo wysokiej sprzedaży w stosunku do polskich spółek giełdowych, to Enter jest nadal mały jeśli odniesiemy go to spółek typu Wizz Air’a czy Ryanair’a. Standardowo porównania dokonujemy na poziomie zysku operacyjnego, czy zysku brutto. W przypadku spółek lotniczych, gdzie struktura majątkowa użytkowanych flot może być bardzo różna porównań należy dokonać albo wyżej – odnosząc sprzedaż do parametrów operacyjnych, albo niżej aby ujednolicić wpływ wszystkich czynników majątkowych. Ze względu na dostępność parametrów operacyjnych wybrałem porównanie poniżej zysku operacyjnego, a dokładniej na poziomie zysku brutto, aby pominąć wpływ różnej stopy opodatkowania w różnych krajach:

kliknij, aby powiększyćZ powyższej tabeli wynika, ze spółka posiada zbliżona rentowność sprzedaży(zysk brutto do przychodów) do bezpośredniego konkurenta czyli Small Planet i Pegasusa, ale znacznie mniejszą niż większe zachodnie linie typowo pasażerskie. Jednocześnie wysoka dźwignia finansowa przekłada się na bardzo dużą rentowność kapitału własnego, a zatem możemy spodziewać się, że wycena spółki względem kapitału własnego jest duża. Dokładnie tak się dzieje. Przy cenie maksymalnej spółka przed emisją została wyceniona na 200 mln, co daje C/WK na poziomie 5. W przypadku Enter Air inwestorzy nie będą jednak kupować majątku, a jego wysoką rentowność i wynik. Przy wycenie 200 mln i raportowanym wyniku dostaniemy C/Z przed emisją na poziomie 11,5. Jeśli z wyniku wyjmiemy niepowtarzalne różnice kursowe to wskaźnik spadnie poniżej 10 i spółka jest potencjalnie tania. Potencjalnie, bo w wyniku emisji nastąpi rozwodnienie kapitału. Przed emisją kapitał dzielił się na 10,5 mln akcji, natomiast emisja może sięgnąć 7 mln nowych akcji, co oczywiście zmieni wskaźniki finansowe. Wobec tego lepiej do liczenia wskaźników wziąć dane prognozowane na ten rok. Spółka chciałaby zaraportować około 33 mln zysku, co po uwzględnieniu maksymalnej liczby akcji da wskaźnik C/Z niewiele większy od 10. Spółka nie wydaje się droga.

Oczywiście „za drzwiami” czeka trochę ryzyk - z walutowym i cen paliw na czele.

Cytat: W 2014 roku ok. 99,5% przychodów ze sprzedaży denominowane było w walutach obcych, przede wszystkim w USD. Koszty usług obcych i zużycia materiałów i energii w 2014 roku w 89,8% denominowane były w walutach obcych, także głównie w USD, zaś w 10,2% w PLN.

Na krótką metę ryzyko walutowe można zabezpieczyć, ale w ujęciu długoterminowym Enter Air może być pod presją umocnienia dolara. Podobnie raczej nie ma co liczyć, że koszty paliwa lotniczego w długim terminie pozostaną na niskim poziomie, a jak napisano w prospekcie będzie to mieć negatywny wpływ na wyniki finansowe.

Z drugiej strony mamy szanse. Niezależnie czyje prognozy dotyczące transportu lotniczego weźmiemy do ręki, to spotkamy oczekiwanie wzrostu. Tezę taką wspierają także dane historyczne. Ponadto celem emisji jest wymiana floty. Oczywiście będzie to mieć przełożenie na niższe koszty zużycia paliwa, napraw i serwisu, choć w początkowym okresie w wynik może uderzyć amortyzacja.

W najbliższych latach Enter Air planuje zakup 6 nowych samolotów Boeing 737-800 (2 samoloty) i Boeing 737-8 MAX (4 samoloty), które zastąpią stare 737-400. Spółka szacuje, że przy dotychczasowym stopniu użytkowania samolotów, oszczędności z niższego zużycia paliwa

przez nowe maszyny wyniosą ok. 3 mln zł rocznie na każdy samolot.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.