Temat:

JSW

Chyba masz dzisiaj zły dzień, nie wszyscy mają wykupiony płatny dostęp do tego magicznego Ortexu, to skąd mają wiedzieć?

|

|

Temat:

JSW

W arkuszu krótkich pozycji KNF już tylko jeden podmiot z pozycją powyżej 0.5% - jakichś wybitnych wzrostów na kursie nie widać, czy to znaczy, że skracanie shortów de facto trzyma kurs?

|

|

Temat:

JSW

Cieżko mi sobie wyobrazić, że nagroda od windfall tax była inflacyjna np. ...

|

|

|

Ktoś tu miał nosa ;) Faktycznie zainteresowanie debiutem było znikome...

|

|

Temat:

DINOPL

Co sądzicie o ofercie Studenac? Nie ma jeszcze osobnego wątku, a biznes zbliżony do DINO i ten sam sprzedający co kiedyś DINO :) Moderator:Po prostu załóż nowy wątek, nie warto rozpoczynać dyskusji na wątku Dino.

|

|

Temat:

JSW

Cytat:(...) Bo skumulowana inflacja była na poziomie 40-50%, i o tyle powinien być podniesiony poziom poprzedniego minimum. Chyba to tak nie działa, bo szczyt też powinien być 40-50% wyżej a nie był...

|

|

Temat:

JSW

Dziękuję Krewa. Wygląda na to, że JSW ma jedynie "momenty" wysokiej korelacji z ACF przerywane, no właśnie czym?

Przykładowo, w czerwcu JSW zaliczyło ruch wzrostowy z okolicy 25PLN pod 30PLN (w przybliżeniu ok. 20%), w tym samym okresie notowania ACF były płaskie.

Specyficzne wydarzenia w spółce

Prześledziłem po depeszach, w okolicy czerwca (wtedy kurs nie korelował z ACF) było porozumienie płacowe ze stroną społeczną w sprawie funduszu płac, oprocz tego walne zgromadzenie, co do ktorego inwestorzy detaliczni mieli spore oczekiwania w zakresie potencjalnej dywidendy. Walne zostało przerwane a reprezentant SP zakonczyl je ambiwalentnymi słowami o podziale zysku. W połowie czerwca były plotki o short squeeze, na początku czerwca porozumienie ze związkami w JSW Koks.

Zachowanie indeksu

W czerwcu WIG20 zaliczyl mocny wzrost

Zachowanie kluczowej pary walutowej

W tym samym okresie istotnie podrożał także dolar.

|

|

Temat:

JSW

Wiem, że tamat tutaj był już poruszany, ale wydaje się, że naprawdę spółką "chodzi" wg notowań węgla koksującego, patrząc na ACF.

Oczywiście siła wahań jest inna, ale kierunkowo to jest niemal 1:1...

|

|

Temat:

ZABKA

Ponek, każdy ma prawo do swoich opinii. Ja nie widzę tego debiutu tak kategorycznie negatywnie jak niektórzy tutaj, mogę się mylić rzecz jasna.

Moim zdaniem spółka zabetonowała pozycje lidera w convenience, dlatego napisałem że jest "praktycznie monopolistą". Wyniki netto są na niższym poziomie niż np. w DINO, tak samo FCF generation. Spółka była i jest jednak w fazie dynamicznej ekspansji i market grab. Jak to się zakończy powinny pojawić się duże zyski i przepływy wynikające m.in. z penetracji rynku.

Moim zdaniem CVC po debiucie pozostaje na sporym pakiecie dlatego, że widziało co się stało z DINO po wyjściu Enterprise Investors. Chcą być beneficjentem dalszego wzrostu wartości biznesu.

|

|

Temat:

ZABKA

To jest praktycznie monopolista w swoim segmencie - warto o tym pamiętać.

|

|

Temat:

ZABKA

Myślę, że dla 7-Eleven są niżej wiszące owoce w innych krajach EU. W Polsce jest bardzo duża i prężnie działająca Żabka zbudowana na wzór 7-Eleven właśnie, która zajęła już większość interesujących powierzchni. Oznaczałoby to krwawą walkę o klienta i franczyzobiorcę przy bardzo dużych nakładach inwestycyjnych. Po co to robić jak np. w takich Niemczech, z dwa razy większą populacją, mają w zasadzie niezagospodarowany ten segment rynku... Co innego Rumunia, przy czym Żabka tam już otwiera sklepy. Z tego co mówili w wywiadach jest ich na razie 20. Mało, ale jest to jakiś foothold. W pogorszenie relacji z franczyzobiorcami nie wierzę. Oczywiście jako kolektyw mają dużą siłę przetargową, ale przy takim rozdrobnieniu są nikłe szanse żeby kiedykolwiek ten kolektyw powstał jako organ, który będzie cokolwiek negocjował. Tak by się już zresztą działo to jedno, a drugie, że centrala jednak systematycznie poprawia marżowość franczyzobiorcy (przynajmniej tak piszą w prospekcie). Zmiany prawne to ryzyko systemowe, tutaj faktycznie wprowadzenie handlu w niedziele mogłoby zaszkodzić generacji przychodów w Żabce. Przy czym, rząd na tym niczego nie zyska, społeczeństwo już się przyzwyczaiło, a na pewno będzie push back ze strony Solidarności oraz pracowników handlu. Myślę, że rząd nie potrzebuje dodatkowych problemów. IMHO z WIG20 wypaść może pewnie JSW, przy czym rewizja indeksu będzie chyba dopiero w marcu?

kliknij, aby powiększyć

|

|

Temat:

ZABKA

3143507680 napisał(a):gołym okiem widać, że właściciele keszują biznes po wysokich cenach To prawda, to IPO jest pod wyjście funduszu. Taka jest też statutowa funkcja tego funduszu, kupować tanio, rozwijać, sprzedawać drogo. Realizują zwrot dla swoich klientów. Warto jednak zwrócić uwagę, że fundusz nie wychodzi z całości swojego pakietu, pozostanie na wysokim udziale (41%). Co oznacza, że będzie żywo zainteresowany dalszym budowaniem wyników Spółki tak aby kolejne pakiety "keszować" na wyższych poziomach cenowych.

|

|

Temat:

ZABKA

Cytat: no i mi się nie podoba. Ponad 21mld kapitalizacji, C/Z już na wstępie około 40, brak inwestycji z tych pieniędzy i jeszcze założenie, że zwiększy możliwości pozyskiwania kapitału z rynku. Faktycznie, przebija getbacka. Największy w polsce convenience store, z niesamowitą rozpoznawalnością, który w trakcie agresywnej ekspansji wypluwa z siebie 3.7mld PLN adj.EBITDA, przy wycenie na poziomie 21mld PLN mamy mnożnik ok. 5.7x. Jak przyjmiemy reported EBITDA 2.7mld PLN to mamy mnożnik ca.7x. Czy to bardzo agresywna wycena? Nie sądzę. W planach ekspansja w Rumunii, populacja 19mln obywateli, kultura zbliżona do polskiej, sprawdzony model biznesowy i relatywny brak konkurentów - jeszcze jest gdzie rosnąć. Księga popytu w całości pokryta przez instytucje zachodnie po cenie maksymalnej. Polskie TFI i OFE będą się musiały ścigać o papiery na debiucie, a taki podmiot będą musiały mieć żeby doważać indeksowo.

|

|

Temat:

ZABKA

Spółka płaci za IPO ok. 30-40m PLN i nie będzie mieć żadnych wpływów, bo nie ma nowej emisji. Będzie za to mieć "dostęp do kapitału i rynków".

|

|

Temat:

ZABKA

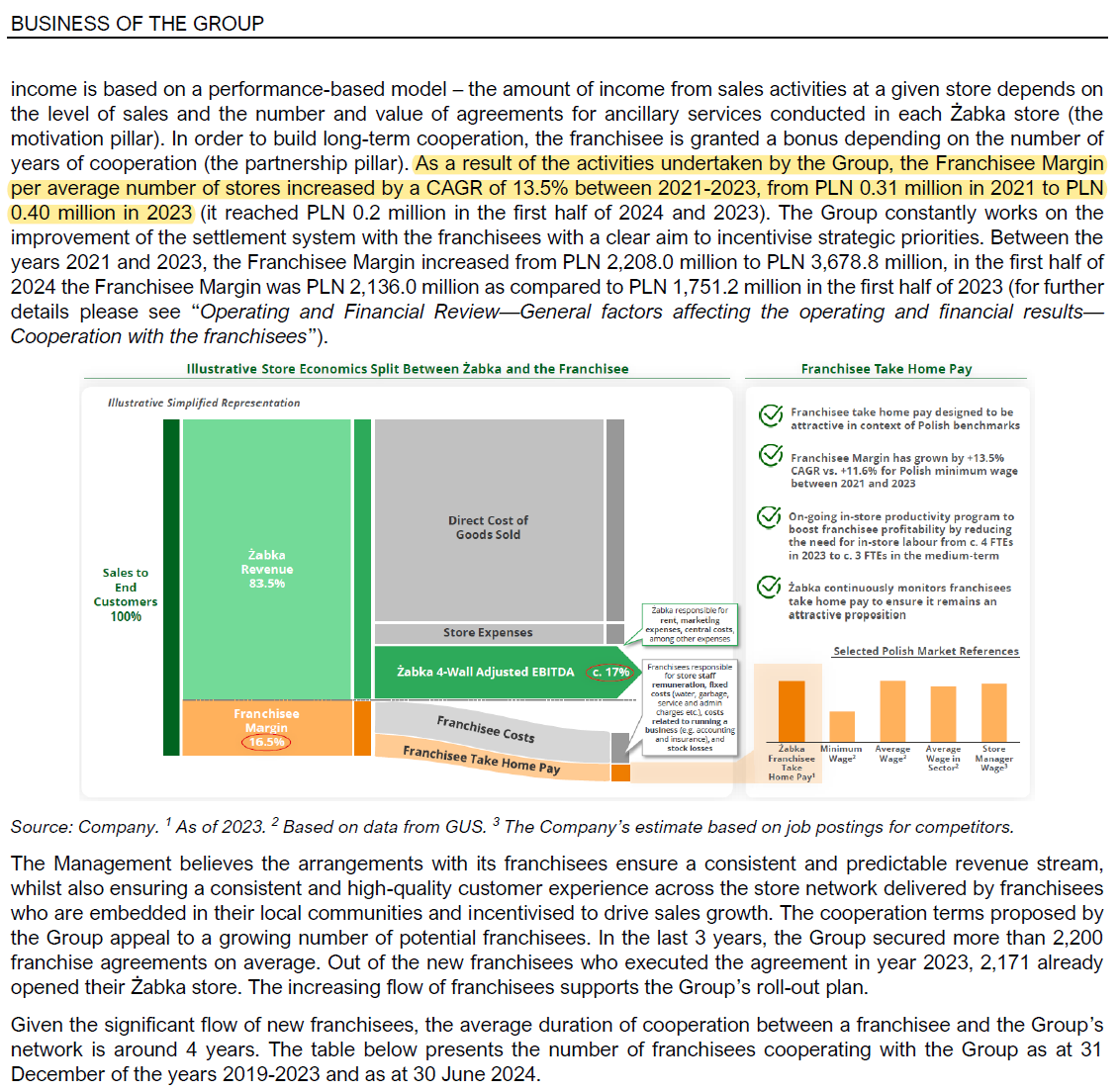

Wg prospektu franczyzobiorca ma średniomiesięczną marżę na poziomie ok. 33k PLN (400k/12), musi z tego jeszcze ponieść koszty działalności. Jeśli dobrze czytam, to z wykresu słupkowego wynika, że do domu zabiera mniej-więcej tyle co średnia krajowa.

kliknij, aby powiększyć

|

|

Temat:

JSW

Zakładam, że to wyszło od audytora, która przegląda w tej chwili półrocze i aktualizuje model wyceny aktywów o ścieżki cenowe węgla, koszty zatrudnienia itd. Do tego widzi także mocne odchylenie kapitalizacji od WK aktywów i zakłada, że zgodnie z modelem fair value wycena rynkowa jest najlepszy odzwierciedleniem wartości... Spodziewajmy się zatem srogi odpisów.

|

|

Temat:

JSW

Zupełnie nieodpowiedzialna wypowiedź reprezentanta MAP pod koniec pierwszej części WZA. Musiał zdawać sobie sprawę co sugeruje, to się ociera wręcz o manipulację... Nie wyjaśnione pozostają przesłanki przerwania WZA na miesiąc.

Zwracam honor wszystkim uczestnikom forum, którzy studzili wtedy emocje, ja uwierzyłem że się tej dywidendy dzisiaj doczekamy.

Perspektywy dla kursu w tej chwili są moim zdaniem w zasadzie tylko negatywne. Wydobycie za rok na poziomie 93% roku poprzedniego, ceny węgla koksującego niebezpiecznie się kurczą, wypłaty z funduszu zaskórniaków, brak perspektywy dywidendy za 2024 rok, perspektywa dodatkowego podatku od CAPEXu.

Na ten moment jedynie shorty odkupujące akcje mogą wywołać tutaj wzrosty, ale to się może równie dobrze dziać z poziomu 9zł.

Change my mind.

|

|

Temat:

JSW

...albo okazja

|

|

Temat:

JSW

SP, TFI i OFE to "nieruchomy" akcjonariat.

|

|

Temat:

JSW

Nie rozumiem, do czego zmierzasz?

Liczba akcji (wg Stooq) to 117m, z czego 81m (ok. 70%) to SP (55%), Goldman Sachs (5%) oraz lokalne TFI/OFE (10%), pozostałe 30% nieujawnione.

|

|

Temat:

JSW

Moim zdaniem ten scenariusz to political fiction. Mówimy o spółce wpisanej na listę aktywów strategicznych Państwa. Nie ma opcji żeby dla doraźnego poratowania budżetu SP miałby sprzedawać akcje, do tego po tak niskiej wycenie.

|

|

Temat:

JSW

Czy ktoś wie jak przebiegła rozprawa sądowa 24 czerwca?

|

|

Temat:

JSW

No tak, ale powiedział to facet, który będzie osobiście wykonywał głosy za dywidendą lub nie, za niecały miesiąc...

|

|

Temat:

JSW

Zaiste zdumiewająca była wypowiedź przedstawiciela SP pod koniec WZA.

Dwa razy podkreślił, że kwestia dywidendy zależy od WZA a nie od Zarządu. Nie mówił by takich rzeczy wiedząc, że za chwilę będzie głosował za przekazaniem zysku na kapitał zapasowy (tak sądzę).

Nie wykluczone, że jeszcze możemy zobaczyć dywidendę za 2023 rok zgodną z polityką dywidendową, czyli 2.8-3.0 PLN, co dawałoby stopę dywidendy ok. 10%. Taki szybki zwrot przyciągnie trochę kapitału.

Pytanie co dalej po odcięciu? Nie jest takie oczywiste, że kurs wróci :D

|

|

Temat:

JSW

ale tu nie będzie wyroku na tej rozprawie, to się jeszcze będzie ciągneło...

|

|

Temat:

JSW

Cytat:I jeszcze detal odnośnie ostatnich wydarzeń w JSW - w raporcie 28/2024 z 4 czerwca pisali o decyzji o umorzeniu części certyfikatów FIZ pod warunkiem uzyskanie zgody Rady Nadzorczej, co miało być przekazane odrębnym komunikatem. Dzisiaj już 14 czerwca i informacji nie ma, co jest dziwne bo wydawałoby się że w takiej spółce Zarząd i Rada Nadzorcza działają w porozumieniu. Rada Nadzorcza ma posiedzenia rzadziej niż raz w miesiącu (w 2023 roku było 9 posiedzień), stąd ta obsuwa.

|

|

Temat:

JSW

Sprawa nie jest taka pewna, niestety. A co jeśli dzisiejsze wzrosty to GS, który kupił towar do dalszego pożyczania shortom i jutro to wszystko wpakują na rynek?

Dywidendy nie będzie, to jest spółka skarbu państwa wszystko co jest komunikowane w rynek jest konsultowane z nadzorem właścicielskim i nagle miałby MAP zaskoczyć? Bardzo mało prawdopodobne.

Jeśli uruchomią 27 ściany to będzie to końcówka roku lub początek kolejnego, efekty w wynikach zobaczymy (o ile to się wydarzy) w drugiej połowie przyszłego roku, czyli z dzisiejszej perspektywy dużych emocji, za wieki.

|

|

Temat:

JSW

Cytat:El-nino już chyba minęło w Australlii,co nie blackeye ? Tutaj chyba wszyscy czekamy bardziej na La Nina ;-) Wg NOAA prawdopodobieństwo wystąpienia La Nina w tym roku w Australii przekracza już 80%. Zjawisko powinno pojawić się późnym latem więc jeszcze troche poczekamy. Cytat:The forecast is well above La Niña's average occurrence of once every four years, and if it comes to fruition would represent the fourth La Niña in five years, a frequency only seen twice previously since 1900. Odds of La Nina rise to 80%

|

|

Temat:

JSW

Czy ja wiem, w ubiegłym roku nie wypłacili dywidendy a dali podwyzki? :D

A tak serio, to uwazam, ze na dywidende nie ma co liczyc, to juz pewnie zostalo ustalone kuluarowo z nadzorem wlascicielskim na etapie komunikatu z rekomednacja zarzadu co do podzialu zysku za 2023.

|

|

Temat:

JSW

wg szacunków spółki strata netto w Q1 i info, że Zarząd nie rekomenduje dywidendy za 2023  Cytat:Skonsolidowane szacunkowe wyniki finansowe Grupy Kapitałowej JSW za I kwartał 2024 roku:

- przychody ze sprzedaży: 3 414,8 mln zł,

- zysk brutto ze sprzedaży: 298,1 mln zł,

- zysk operacyjny powiększony o amortyzację (EBITDA): 532,1 mln zł,

- strata netto: 9,7 mln zł. Cytat:Zgodnie z podjętą uchwałą, Zarząd JSW S.A. wnioskuje do Walnego Zgromadzenia Spółki o przeznaczenie zysku netto Spółki za rok obrotowy zakończony 31 grudnia 2023 roku w kwocie 1.387.200.450,44 zł [słownie: jeden miliard trzysta osiemdziesiąt siedem milionów dwieście tysięcy czterysta pięćdziesiąt złotych 44/100] na:

pokrycie straty powstałej w „Innych całkowitych dochodach” w kwocie 63.406.411,00 zł [słownie: sześćdziesiąt trzy miliony czterysta sześć tysięcy czterysta jedenaście złotych 00/100],

kapitał zapasowy Spółki w kwocie 1.323.794.039,44 zł [słownie: jeden miliard trzysta dwadzieścia trzy miliony siedemset dziewięćdziesiąt cztery tysiące trzydzieści dziewięć złotych 44/100].

Raport bieżacy 25/2024Raport bieżacy 26/2024

|

|

Temat:

JSW

Właśnie miałem zadać to samo pytanie... Przychodowo konsesus na 1Q24 wyższy niż w 4Q23, w którym były zdarzenia jednorazowe, a na poziomie netto niższy niż w 4Q23 - dziwne

|

|

Temat:

JSW

Nie dotrzemy do 9zl. Spółka ma zaoszczędzone miliardy, które pozwolą jej przetrwać do kolejnego cyklu koniunkturalnego. Poza tym, wiemy już (z poprzedniego case'u), że cokolwiek by się nie działo ta spółka nie upadnie, rząd ją zawsze uratuje ze względu na jej strategiczny charakter.

|

|

Temat:

JSW

w jakim sensie wydymał klientów? Możesz rozwinąć?

|

|

Temat:

JSW

Czyli zysk netto za Q4 to 158m PLN vs 263m PLN konsensus (już teraz pewnie nieaktualny).

Gdyby skorygować o odpis 169m PLN (one-off) to byłoby 327m PLN vs 263m PLN konsensus.

|

|

Temat:

JSW

Zgadzam się i chyba właśnie tą "krytyczną" różnicę pomiędzy koksującym i energetycznym trzeba by mocniej eksponować, bo dla wielu faktycznie węgiel to węgiel, a węgiel jes "bee"

|

|

Temat:

JSW

Panowie, bez emocji, jeśli chcielibyśmy zobaczyć wzrosty na JSW to nie zrobią tego polskie fundy, tylko zagranica. A dla tej nawet sowita dywidenda nie zmieni faktu, że w polityce inwestycyjnej mają zapisane, że nie inwestują w podmioty "węglowe". To też niejednokrotnie może wynikać z kowenantów ich finansowania, w których instytucje finansujące oraz inni powierzający kapitał zastrzegają, że takich inwestycji nie chcą.

Zresztą, ktoś tu wrzucał (parę stron wcześniej) podsumowanie w co zainwestowały polskie fundusze obsługujące PPK - nie było tam JSW, więc nawet rodzimi inwestorzy instytucjonalni mają problem z postrzeganiem naszej Spółki.

Uważam, że dzisiaj to percepcja tego biznesu w oczach zagranicznych inwestorów jest wszystkim, w kontekście wzrostu kursu akcji. Oczywiście brak dywidendy, niesprawiedliwy podatek oraz nadaktywne związki zawodowe również temu nie pomagają...

|

|

Temat:

JSW

Jaki jest zatem sens notowania jakiejkolwiek spółki SP na giełdzie? Jeśli go nie ma, to spółka powinna ogłosić program skupu i wyjść z GPW. Okazja do tego jest zacna, bo jesteśmy dużo poniżej ceny z debiutu, więc to będzie czysty zysk.

|

|

Temat:

JSW

No tak, ale realia są dzisiaj takie, że w tym nowym "zielonym krajobrazie" (czy jest on słuszny, czy nie) JSW jest pariasem, na czym my jako współwłaściciele namacalnie tracimy.

Moim zdaniem Zarząd robi/robił za mało w tej sprawie. Czy to naprawdę taki problem żeby wynająć dobrą agencję marketingową/PR'ową, zrobić roadshow po głównych rynkach, przebrandowić biznes i zamówić kilka analiz w zagranicznej prasie biznesowej, Goldmanie, JPM, czy innych MorganStanley'ach? Kwestia pieniędzy i atencji. Pieniądze są, atencji dostatecznej nie ma i to mój główny zarzut do Zarządu...

Być może (przyszły) Zarząd powinien być objęty programem opcyjnym na akcje, w którym większa część ich wynagrodzenia zależy od zachowania kursu akcji. Tą sugestię kieruję do przedstawicieli głównego akcjonariusza, czyli SP.

|

|

Temat:

JSW

To mogłaby być nawet taka "prosta" czynność jak rebranding: pozbycie się słowa "węglowa" z nazwy Spółki, zmiana kolorystyki, opublikowanie strategii uwzględniającej wszystkie "zielone" działania... Patrz Famur ---> Grenevia, Statoil ---> Equinor etc.

|

|

Temat:

JSW

dzisiaj w Bankier.pl ciekawy wywiad z CFO JSW. Kilka interesujących fragmentów: Cytat:Weźmy przykład JSW. Niedawno szukaliśmy finansowania na naszą zrównoważoną działalność. Skierowaliśmy zapytania do ponad 30 instytucji finansowych, krajowych i zagranicznych. Jeżeli wszyscy wiedzą, że węgiel koksowniczy jest tak ważnym, krytycznym surowcem, bez którego transformacja się nie dokona (podobnie jak w przypadku litu, kobaltu, czy miedzi), to świadomy rynek finansowy i kapitałowy powinien wspierać finansowanie tego typu firmy, jak JSW. Po to chociażby, aby firma, która deklaruje własną transformację i jest ważnym uczestnikiem całej, globalnej transformacji, mogła wspierać osiągnięcie celów transformacji. Krajowe banki zrozumiały tę ideę. Tymczasem żadna zagraniczna instytucja nawet nie odpowiedziała na nasze zaproszenie. Cytat:A. S.: Jak do tych zielonych inwestycji podchodzą akcjonariusze? Do inwestycji, czy jak do kosztu?

R. O.: Mówimy o regulacjach unijnych, które wymuszają zmiany i pewnego rodzaju procesy. Jednak rynek kapitałowy, inwestorzy na całym świecie – zarówno indywidualni jak i instytucjonalni, również nasi odbiorcy, też stają się coraz bardziej świadomi i coraz bardziej „zieloni”. Pytanie bowiem, na ile jest zielona stal, dotyczy też pytania, na ile zielony jest węgiel i koks. Już dzisiaj takie rozmowy i dialog z klientami prowadzimy. Często dostajemy pytania, jaki jest stopień zazieleniania JSW. To jest ważne dla odbiorców naszych produktów, którzy też muszą się uwiarygodnić przed własnymi akcjonariuszami, rynkiem finansowym, że cały ten łańcuch, którego są elementem, się zazielenia.

Element ESG, przy weryfikacji wniosków kredytowych, staje się kluczowy. Jeżeli nie wykażemy w strategii, na ile nasza działalność jest zielona, i nie pokażemy efektów, to nawet najbardziej opłacalne komercyjnie projekty nie pozyskają finansowania. Zagranica nie tyka czegokolwiek co ma związek z węglem, nawet jeśli to jest węgiel koksowy. Tu mamy przyczynę niskich obrotów i wyceny JSW. Widzę w tym wywiadzie, że Zarząd boryka się z trudnościami wynikającymi z takiego, a nie innego postrzegania Spółki przez potencjalnych finansujących, ale mam wrażenie, że wciąż niedostatecznie duże środki są alokowane na duża kampanię marketingowo-informacyjną, która powinna zmienić to postrzeganie. To da wymierne korzyści w dostępie do taniego finansowania... Link do artykułu

|

|

Temat:

JSW

Szczerze, jak to tak dalej będzie wyglądać to przy tym poziomie obrotów i kapitalizacji JSW wypadnie z WIG20... Tym bardziej, że są kandydaci w mWIG40 do awansu, np. XTB

|

|

Temat:

JSW

Cytat:na tone koksu zuzywaja 1,5 wegla koksowego i to nie koniecznie w 100% wlasnego (...) Ok, to wiele wyjaśnia, nie wyłączyłem sprzedaży wewnętrznej z wolumenu. Czyli mamy: 0.79*1.5*255*4.11 = 1246 mPLN, o tyle przesadziłem kalkulację, po korekcie wychodzi: 3465m vs 3339m konsensus, różnica to pewnie zaokrąglenia, zgrubne założenia i brak przeliczenia przychodów ze sprzedaży węgla energetycznego po niższej stawce niż hcc. Na poziomie netto no nie wygląda ten wynik imponująco... W dniu publikacji może być rzeź. Czy ktoś jest w stanie przeanalizować koszty i dojście do poziomu netto żeby zrobić double-check tego konsensusu?

|

|

Temat:

JSW

Aticzek napisał(a):Pojawił się konsensus zysku netto za Q4

04/2023

Przychody 3 338,750 mln PLN

Zysk netto 204,400 mln PLN Co sądzicie o tym konsensusie? Biorąc pod uwagę dane z raportu produkcyjnego za 4Q23: A - Wolumen produkcji sprzedanej:Węgiel 3.36 mt Koks 0.79 mt B - Cena sprzedaży:Węgiel 255.0 USD/t (294 USD/t * 87%, dla uproszczenia traktuję energetyczny jak koksowy) Koks 362.6 USD/t (370 USd/t * 98%) C - Kurs wymiany:USD/PLN 4.11 Przychody ze sprzedaży (A*B*C):Węgiel 3 533.3 mPLN Koks 1 177.7 mPLN RAZEM 4 711.0 mPLNWychodzi zgrubnie 1.4mld PLN więcej niż w konsensusie na przychodach... Czy może coś źle liczę?

|

|

Temat:

JSW

Moim zdaniem Pan Czopik nie posiada odpowiednich kwalifikacji do zarządzania takim podmiotem. To jednak duża grupa kapitałowa, notowana na giełdzie, w specyficznej branży... By the way, a nie miało być konkursów?

|

|