Temat:

JSW

To są kontrakty na wrzesień cena 317$ to tanio jak na koks

cena na czerwiec to 337$ również bez szału

Co gorsza ceny metalurgicznego w Chinach czerwiec 169$, dobrze że Australia się trzyma a raczej trzymają ją Indie i z tego co czytałem to mają cały czas zwiększać produkcje stali

|

|

Temat:

JSW

Cena docelowa spadła o 7,7% do 48,05 zł

W porównaniu z 52,05 zł, aktualna cena docelowa to średnia z 6 analityków.

Nowa cena docelowa jest o 77% wyższa od ostatniej ceny zamknięcia wynoszącej 27,15 zł.

W ciągu ostatniego roku akcje spółki spadły o 39%.

Prognozuje się, że w przyszłym roku spółka zaobserwuje zysk na akcję w wysokości 1,23 zł w porównaniu do 8,47 zł w roku ubiegłym.

Źródło

Simply Walk St

|

|

Temat:

JSW

|

|

Temat:

JSW

Short 11,89% utilization 94,18 zatem znowu można dobierać i uwalać

|

|

Temat:

JSW

JSW - rynek plotkuje o short squeeze https://stooq.pl/mol/?id=2805W sieci coraz głośniej... Takie mnie naszło spostrzeżenie, ci którzy odkupują akcje i oddają np GS, będą mogli znowu pożyczyć od GS, a więc łatwo nie będzie bez obrotu zrobić prawdziwy short squeeze

|

|

Temat:

JSW

:)))

Takie rzeczy nie na WIG20 co widać na załączonym obrazku obrót 6,5mln, na game stop obroty sięgały kilku mld pln dziennie

|

|

Temat:

JSW

Co do nowej władzy to macie już odpowiedź chociażby na JSW od wyborów -40% a miałobyć tak wspaniale, nagle spółki SP przestały zarabiać, JSW, Orlen, Azoty, PKP Cargo, KGHM....

Short nie może dobierać a kurs przy Wig20+ 1,6 męczy się z 27zł żarty Panowie, nowa władza to porażka rynku kapitałowego i nietylko

|

|

Temat:

JSW

Sprzedaż krótka zablokowana

Short 12,2%

Dane Ortex

Jest okazja na wyciskanie, nie ma w obrocie papiera na pożyczanie, ciekawe co z tego wyniknie?

|

|

|

Ostatnia rekomendacja z Polski

Kupuj 192,80 zł Noble Securities

kupuj 152.10 (BM Pekao) Ja się mylę?

To jest nieczysta gra shortów i sponsorowanych reko powiązanych z nimi...

|

|

CSharpBeginner napisał(a):Aticzek- napisał(a):Kurs jest nisko nie wysoko, gdyby 10% S było przy 300zł to bym mógł zrozumieć, ale co oni chcą uwalać z tych 132zł Pod jakim względem jest nisko? Historycznym? Polecam nie patrzeć na historię, bo to już było i nic nie mówi, gdzie kurs może być w przyszłości. Aktualnie fakty są takie, że do premier zostały grube lata - minimum 3 - przy założeniu, że wszystko pójdzie zgodnie z planem. Za 1Q 2024 spółka pokazała 100mln zysku, realnie praktycznie w każdym kwartale aż do premier ten zysk będzie maleć bo nie widzę żadnych triggerów na zwiększoną sprzedaż. Suma sumarum, każdy musi sobie sam wycenić, ale wg. mnie aktualna kapitalizacja nie jest wcale niska patrząc na najbliższe 2-3 lata i to czego możemy się spodziewać w wynikach. Nie historycznym, a fundamentalnym, zobacz gdzie jest TTWO od kilku lat mimo że ma straty, 105mld kapitalizacji CDR jest przed trzema potężnymi premierami, kurs powinien być na poziomie znacznie wyższym a nie wycenianym na 13mld

|

|

Temat:

JSW

Póki nie będzie porządnych zysków spółka jest niewiele warta, nie nakręcacie się na shorty bo jak widać nie ma chętnych na ich wyciskanie

Zaraz dojdzie straszenie strajkiem i znowu podwyżki, nie wiem czy to jeszcze kiedykolwiek urośnie do 50zł, ja wątpię, raczej prędzej będzie 10

|

|

|

Ok, z tym że w styczniu short miał 8% a teraz ma blisko 10%, więc ciężko bez impulsu będzie iśc w górę

|

|

|

Kurs jest nisko nie wysoko, gdyby 10% S było przy 300zł to bym mógł zrozumieć, ale co oni chcą uwalać z tych 132zł

|

|

|

Np ta

Analitycy firmy inwestycyjnej Wedbush rozpoczęli wydawanie rekomendacji dla CD Projektu od zalecenia "neutralnie". Cena docelowa została określona na 125 zł, co implikuje 6,2 proc. potencjał spadku od ostatniej ceny - poinformowała agencja Bloomberg

|

|

|

Niestety ilość shortów powiększa się 9,38% free float

Co widać po zachowaniu kursu, do tego nagonka negatywnych rekomendacji głównie z za oceanu

|

|

Temat:

JSW

Wczoraj rosło bo ktoś się skracał

Short 12,24%

Utilization 97,08

|

|

Temat:

JSW

krewa napisał(a):Ok, a teraz przeczytaj definicję FF wg Ortex.

Wiem, że takie same dane znajdują się na stooq - na dobrą sprawę stooq jako jedyny podaje taki FF - w pozostałych serwisach oraz na stronie spółki FF jest <40%. I ponownie wracamy do kwestii komunikatu GS o przekroczeniu progu - według mnie absolutnie nie wynika z niego, że GS jest w posiadaniu >5% akcji spółki. 5.12% Goldman Sachs Group, Investment Banking and Securities Investments 1.73% Goldman Sachs Asset Management, L.P. Dane z simply wall st aktualizacja 20.5 Wracając na ziemię, trend spadkowy kontynuowany, shortsqueeze nie tym razem :)

|

|

Temat:

JSW

Imo jest szansa na short squeeze ale żeby był skuteczny kurs musiałby być pompowany do minimum 45zl, a nie sądzę że jest na to tyle kasy na naszym podwórku

|

|

Temat:

JSW

Gdyby nie straszyli strajkiem to nie dostali by dodatków, sytuacja jest trudna, to nie czas na strajki i wymuszanie, zdarzenia takie jak pożary mocno osłabiły wydobycie. Koks był w cenie węgla metalurgicznego, czyli bez szans na zyski, a tu własne środowisko dobija leżącego

|

|

Temat:

JSW

krewa napisał(a):

Skąd te dane?

A chociażby z OrteX

|

|

Temat:

JSW

krewa napisał(a):Ok, wg tego rozkładu przedmiotem pożyczki są 5.729.097 akcji JSW (12,28% FF) No to na dobrą sprawę całość spokojnie mógł pożyczyć GS, bo posiada on 6.013.841 szt. akcji edit: btw ja nadal nie jestem w stanie zrozumieć dlaczego GS figuruje w akcjonariacie JSW. Widzę, że w zależności od dostawcy danych, GS posiada lub nie posiada akcje  GS w sumie posiada ponad 8mln akcji

|

|

Temat:

JSW

Grupa Goldman Sachs ma 6,85% akcji JSW

Vanguard 1,6%

Dimensiinal 1,17

Black rock 0,94%

|

|

Temat:

JSW

Short 12,28%

Utilization 98,27%

Artykuł który wkleiłem i został usunięty jest mocno niepokojący, spółka traci płynność finansową przy cenach ACC 260$!

JSW liczy na kataklizmy pogodowe żeby poprawić rentowność!

Wydobycie 13,5mln ton!

A z dzisiaj

Dali podwyżki 6,5% ZZ nie przyjęły będą strajkować.

|

|

Temat:

JSW

Aticzek- napisał(a):Fiasko porozumień płacowych, zarząd dawał 6,5% nie wkleje linku bo znowu jakiś uwzięty na mnie usunie Szykuje się strajk, zastraszanie spółki trwa, koksownia straszyła i dostała Moderator:Aticzek, przede wszystkim nie wklejaj całości, tylko fragment. Dodaj link lub podaj źródło i po temacie. Nie możemy dopuszczać, by całość artykułu czy depeszy była wrzucana na forum bez linku do źródła, to narusza prawa autorskie A skąd miałem wziąć link, jak tego w sieci nie ma? To była depesza udostępniona w niektórych biurach maklerskich, dostępna tylko z poziomu aplikacji lub strony banku, biura maklerskiego. Napisałem wyraznie wklejam całość bo nie ma w sieci Moderator:Mogłeś postąpić tak jak to uczynił BearHand. Koniec dyskusji, stanowisko portalu w tym zakresie jest jasne.

|

|

Temat:

JSW

Fiasko porozumień płacowych, zarząd dawał 6,5% nie wkleje linku bo znowu jakiś uwzięty na mnie usunie Szykuje się strajk, zastraszanie spółki trwa, koksownia straszyła i dostała Moderator:Aticzek, przede wszystkim nie wklejaj całości, tylko fragment. Dodaj link lub podaj źródło i po temacie. Nie możemy dopuszczać, by całość artykułu czy depeszy była wrzucana na forum bez linku do źródła, to narusza prawa autorskie

|

|

Temat:

JSW

Panowie zejdzie na ziemię

Spółka generuje straty, nie ma pod co rosnąć, Q2 może być -100-150mln, Q3 nie zapowiada się lepiej, Chiny koksujący 168$, Australia jeszcze 254$, pamiętajcie że za Q1 przy cenie 270$ była strata

Śmieszy mnie Pan z zarządu mówiąc że są ceny niesprzyjające, w Q4 2021r przy cenie 250$ wygenerowali blisko 1mld zysku, ale w tedy dolar był po 4,80 a place były na zupełnie innych poziomach, jeśli zarząd i WY liczycie że ceny wystrzelą na 400-500$ to powodzenia...

|

|

Temat:

JSW

Ciekawostka JSW short 12,15%, ale o dziwo w USA jest podobnie, AMR 12,04%, ARCH 10,53%, BTU 12,58%

|

|

Temat:

JSW

|

|

Temat:

JSW

Ja odnosiłem się do wielu osób...

Jeśli chodzi o dalsze spadki to zależeć one będą od strat, podwyżek, ewentualnych zdarzeń typu pożar...

Jeśli chodzi o shorty to jest ich 11,97% a utilization 98,58%

Tak że siła shorta jest ogromna, ale to nie jest moim zdaniem problem, problemem jest to co opisałem powyżej, dlaczego, ponieważ na CDR jest 9,28% shortów i jakoś kurs idzie w górę.

|

|

Temat:

JSW

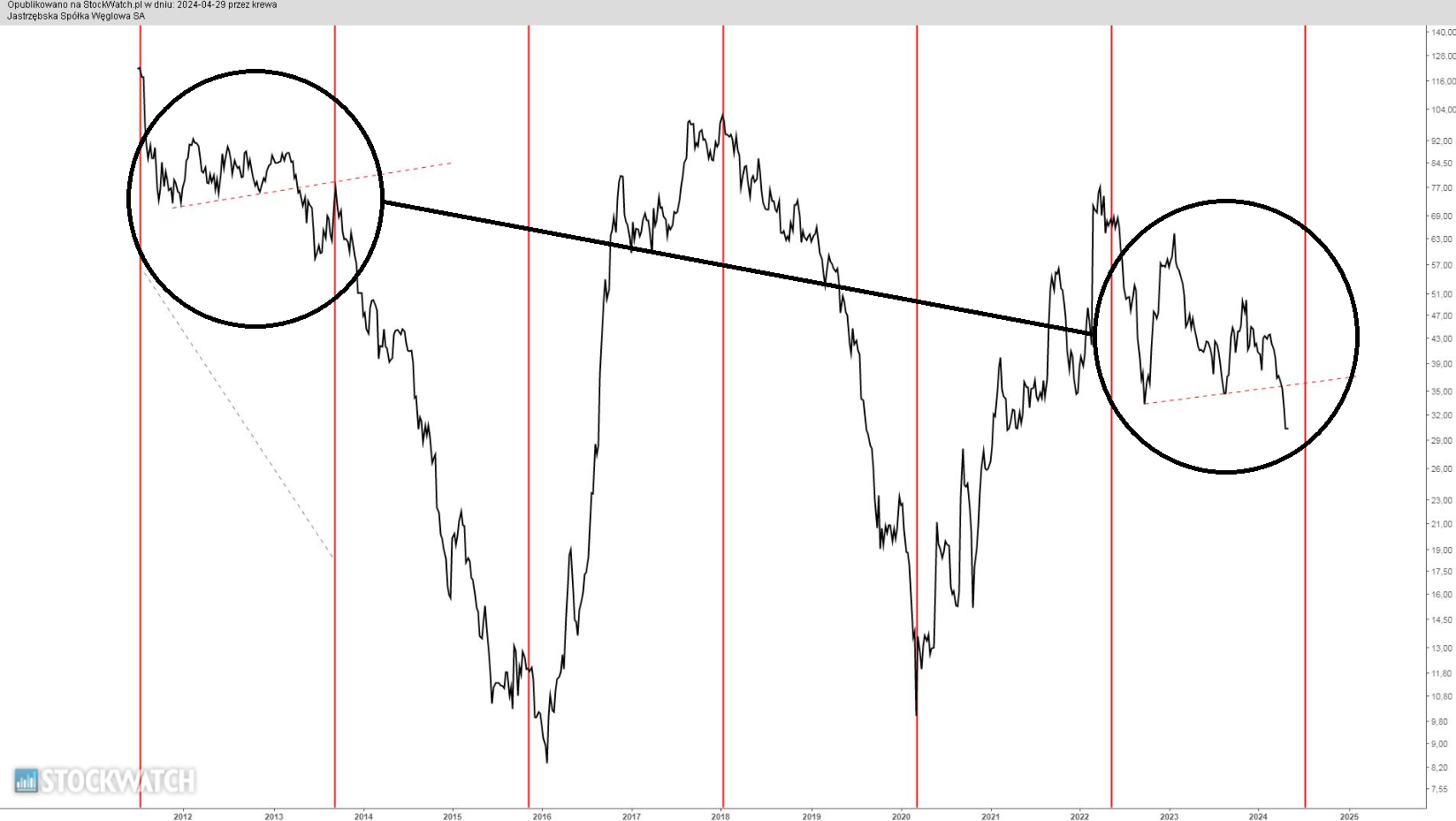

Melon79 napisał(a):Krug napisał(a):Aticzek- napisał(a):krewa napisał(a):Wrzuciłem na wykres historyczny linie cykli. Podstawą pomiaru posłużyła faza dystrybucji. Wygląda zatem, że przynajmniej dotychczas każdy z cykli trwał tyle samo. Koniec bieżącego cyklu wypada na przełomie lipca/sierpnia Pytanie brzmi - w której fazie jesteśmy? W fazie spadków czy w fazie poprzedzającej spadki?

kliknij, aby powiększyć Grasz w jednej drużynie z shortami i analitykami za 26-30zł ? Dlaczego mamy być w fazie potężnych spadków z ceną docelową w okolicach 10zł? Co za tym przemawia, miliardy na kontach, ACC po 275$, rosnące zapotrzebowanie na stal??? Jeśli ACC wzrośnie do 300$, JSW wypłaci dywidende, to możesz sobie ten wykres schować na wasze lepsze czasy. To już wiemy w jakiej fazie cyklu jesteśmy. Oby na przełomie lipca sierpnia przyszła zmiana. Widzę że krewa jedzie po bandzie jak pseudoanale Nie twierdze że shorty albo fatalny zarząd, może otoczenie rynkowe i w konsekwencji zła sytuacja spółki nie spowoduje spadku kursu nawet poniżej 1 pln (nie można wykluczyć np. przy 5 pln emisji akcji po 1-2 pln dla SP w celu rozwodnienia i zwiększenia udziału... itd ale to na razie bajdurzenie) Ta twoja "cykliczoność" to w tym wypadku jeden element który wystąpił po debiucie, można powiedzieć skandalicznym debiucie Jaw na GPW gdzie drobnica została p[rzez Tuska ubrana w akcje naszego światowego potentata (przejrzyjcie artykuły z tamtego okresu jak urabiali akcjonariat obywatelski - pamietam to doskonale bo zastanawiałem się nad objęciem ale finalnie właśnie z tych powodów zrezygnowałem finalnie) Więc albo wciskasz nam kit z powodu osobistych pobudek albo nie wiesz o czym mówisz... Gwoli ścisłości Akcji nie posiadam od poziou 40zł o czym pisałem Byłem zły na krewe i innych analityków którzy widzieli na spółce 20-30zł Ale jako że nie posiadam akcji patrzę na spółkę zupełnie inaczej, wręcz obecnie przeraża mnie wasz optymizm do spółki i wasze narzekania. Dlaczego, ponieważ spółka generuje straty przy ogromnie wysokich cenach za ACC, spółka przepala kasę, spółka ma gdzieś inwestorów, społka daje nagrody, umarza FIZ, zaraz da podwyżki, a w Chinach koksujący spadł do 160$. Co będzie ze spółką jak ceny spadną do 160$, co będzie jak dolar spadnie na 3,50, ano będzie tu 10zł Jeśli JSW nie jest w stanie wygenerować zysków przy cenach 250-270$ za tonę, to dla mnie jest to NIC NIE WARTA FIRMA

|

|

Temat:

KGHM

Nowa rekomendacja

2024-05-08 Warszawa (Bloomberg) - Morgan Stanley podniósł rekomendację dla KGHM do "przeważaj" z "niedoważaj", z ceną docelową 172 zł - poinformowała agencja Bloomberg.

|

|

|

Opór jest na 119 czy 120? Jak na 119 to został przebity 2.5

|

|

Temat:

JSW

Być może GS ma przecieki co do dywidendy?

|

|

Temat:

JSW

@krewa już wyjaśnił, ale tak już oficjalnie z neta Bank inwestycyjny Goldman Sachs przekroczył próg 5 proc. w akcjonariacie Jastrzębskiej Spółki Węglowej. Posłuchaj Speaker icon Jak wynika z komunikatu, udział banku wzrósł z 4,77 do 5,12 proc., a stało się to wskutek zwiększenia pozycji wynikającego z kontraktów pożyczkowych w Goldman Sachs&Co. oraz instrumentów pochodnych (kontraktów swap rozliczanych w środkach pieniężnych) w Goldman Sachs International. Co Goldman robi w akcjonariacie Jest to więc sytuacja analogiczna do tej, która dotyczyła obecności Goldman Sachs powyżej progu 5 proc. w akcjonariacie CD Projektu. Jak informował Bankier.pl, kontrakty swap stosuje się, aby zabezpieczyć inwestycję przed krótkoterminowym ryzykiem bez konieczności rezygnacji z praw własności akcji. Inwestor, który posiada akcje, może sądzić, że ich cena na skutek różnych przyczyn spadnie w krótkim okresie, mimo że oczekuje, iż w długim terminie będą warte więcej. W związku z tym może on zawrzeć umowę swapową w celu złagodzenia ewentualnego negatywnego krótkoterminowego wpływu na akcje bez ich sprzedaży. Zawarcie umowy i wzajemne rozliczenia mogą skutkować nabyciem prawa głosu wynikającego z kontraktu opartego o akcje. Nie jest to jednak krótka sprzedaż, ponieważ nie dotyczy bezpośrednio akcji, a jedynie instrumentów pochodnych na nich opartych. Kurs JSW w odwrocie Notoawnia górniczej spółki są w trendzie spadkowym. W trzy miesiące potaniały o 29 proc., a kapitalizacja stopniała do 3,6 mld zł, mimo że 2023 r. zamknął się zyskiem netto w wysokości 997 mln zł. W rejestrze KNF krótką pozycję w akcjach JSW wykazują Marshal Wace (1,5 proc. netto) oraz Qube Research (0,8 proc.). Moderator:1. Usuwane są posty powtarzające wcześniejsze informacje bądź opinie.

2. Zabronione jest wklejanie na wątki treści, które naruszają prawo autorskie, np. artykułów z prasy ... Zamiast tego należy wkleić kilkuzdaniowy cytat oraz link do źródła.

|

|

Temat:

JSW

2.05.2024, Warszawa (PAP) - Goldman Sachs w kwietniu 2024 roku był liderem obrotów na rynku akcji w transakcjach sesyjnych GPW. Na drugim miejscu znalazło się Biuro Maklerskie PKO BP - podała GPW na stronie internetowej.

Goldman Sachs jak widać rządzi na GPW

|

|

Temat:

JSW

Podejrzany jest ten raport dla mnie, ale dzięki za wyjaśnienia

|

|

Temat:

JSW

Liczba akcji razem

% udział w kapitale zakładowym

Liczba głosów

% udział w liczbie głosów

Stan posiadania ogółem (bezpośredni i pośredni) i bieżący stan posiadania

6 013 841

5,12%

6 013 841

5,12%

|

|

Temat:

JSW

A kurs ani drgnie, dziwne.

|

|

Temat:

JSW

krewa napisał(a):Wrzuciłem na wykres historyczny linie cykli. Podstawą pomiaru posłużyła faza dystrybucji. Wygląda zatem, że przynajmniej dotychczas każdy z cykli trwał tyle samo. Koniec bieżącego cyklu wypada na przełomie lipca/sierpnia Pytanie brzmi - w której fazie jesteśmy? W fazie spadków czy w fazie poprzedzającej spadki?

kliknij, aby powiększyć Grasz w jednej drużynie z shortami i analitykami za 26-30zł ? Dlaczego mamy być w fazie potężnych spadków z ceną docelową w okolicach 10zł? Co za tym przemawia, miliardy na kontach, ACC po 275$, rosnące zapotrzebowanie na stal??? Jeśli ACC wzrośnie do 300$, JSW wypłaci dywidende, to możesz sobie ten wykres schować na wasze lepsze czasy.

|

|

Temat:

JSW

A która firma w PL nie boryka się ze wzrostami kosztów wynagrodzeń?

|

|

Temat:

JSW

Bo z tej jakże potężnej firmy zrobiono sobie spółkę spekulacyjną, a że SP.ma 55%, ulica pewnie z 20, to shorty robią co chcą, a ile % jest poniżej progu 0,5% nigdy się nie dowiemy

Dlaczego City rekomenduje kupuj z cena 90zl, bo to jedyna sensowna wycena względem zagranicy.

Przypominam 8mld gotówki

|

|

Temat:

JSW

micmak napisał(a):Możecie się zgadzać lub nie ale ten ma rację kto potrafi zarabiać na rynku. Rynek stwarza okazje, rynek ma rację.  Rynek wycenia spółki min przez pryzmat przyszłych zysków, a te w JSW to niewiadoma. Czy będzie zysk czy strata w 2024? Coś czego nie znamy i nie potrafimy wycenić to ryzyko. Ryzyko to koszt, którego nikt nie chce brać na siebie. Będzie wizja zysków z działalności operacyjnej, to wrócą wzrosty na JSW. Biznes ma zarabiać, ma generować gotówkę  Polecam patrzeć na wiele wskaźników. Kasa w FIZ nie mówi za wiele o biznesie. Dużo więcej powiedzą np przepływy pieniężne. Te min z racji na kapitalochlonny sektor i inwestycje były mocno na minusie i wynosiły -2,15MLD PLN w 2023. W mega dobrym 2022 przepływy pieniężne razem wynosiły tylko +3,54MLD PLN...  Przeczytaj to co napisałem o Arch, HCC, Teck, co tam rynek wycenia? Spółki są na ATH a zyski zmalały o połowę, czy tam są inne ceny węgla, pod powiem ci tak są niższe niż w Australii Schodząc na nasze podwórko, czy firmy w PL nie mają presji płacowej? Mają ogromną, dlaczego wycofują się z PL takie tuzy jak Michelin czy PepsiCo? Bo jest presja, ciśnienie ma każda firma, do tego zaraz wzrosną rachunki za prąd, koszty wynajmu itp itd... Oceniamy wszystkich sprawiedliwie, a nie wybranych lepiej. W mojej ocenie JSW to jedna z najbardziej zdrowych firm w PL biorąc pod uwagę gotówkę, i ceny surowca w dekoniunkturze którym handlują, przypomnę nieświadomym 250$ tona, w latach dekoniunktury 2016r 75$, widzisz różnicę, panowie analitycy widzicie różnice? Puk puk, pora się obudzić

|

|

Temat:

JSW

Jakoś analitycy w USA nie widzą żadnego zagrożenia na rynku koksu, HCC i TECK z nowym ATH, i C/Z na poziomie 22 w przypadku TECK, a zyski stopniały im tak samo jak JSW, to że JSW zostało zabrane 1.9mld nie znaczy że nie zrobili w 2023r 3mld na czysto, czy tak powinna wyglądać wycena spółki która zarabia miliardy? To pokazuje skalę patologi na GPW, a nasi rodzimi analitycy tylko się kompromitują w tym co piszą i wyceniają spółkę na 25-30zł. Proponuję zapoznać się z raportem za Q1 w przypadku TECK, gigantyczne spadki zysku r/r finance.yahoo.com/news/teck-re...Dobra lektura dla naszych "wybitnych" analityków Kolejna spółka z branży JSW ARCH zysk netto za Q1 220mln, wycena spółki 12mld PLN C/Z 10 finance.yahoo.com/news/arch-re...Jedno jest pewne Z potężnej Polskiej firmy zarabiającej miliardy, cenionej w świecie, w Polsce zrobiono sobie pośmiewisko wyceniając spółkę na 25-30zł, która zarabia tyle samo co firmy z USA które tam wyceniane są nawet 10 krotnie wyżej "Szacun panowie analitycy"

|

|

Temat:

JSW

Na CDR shorty siedzą już do roku czasu, i na obecną chwilę nie są w stanie ruszyć kursem w dół.

Jeśli ceny ACC znowu przebiją 300$, sytuacja na spółce diametralnie się zmieni, oczywiście dywidenda będzie potrzebna i brak podwyżek. Wszystko rozstrzygnie się w najbliższym miesiącu moim zdaniem.

|

|

Temat:

JSW

Aticzek został zablokowany na 10 lat za co? Moderator:Za uporczywe łamanie regulaminu forum i ignorowanie próśb moderatorów. Moderacja wolałaby zająć się czymś bardziej produktywnym od usuwania Twoich wpisów o CCC, Dino czy KGHM z wątku JSW.

|

|