SMT0917:

Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej SMT S.A. (dalej SMT) za okres od 1 października do 31 grudnia 2015 roku (sprawozdanie kwartalne)SMT pod koniec 2015 sprzedało dużą część swojego biznesu, a zgodnie z ostatnim NWZA uzyskane środki mają być przeznaczone na skup akcji własnych. Czy w tej sytuacji inwestor może odnaleźć potencjał zysku?

W niniejszym omówieniu musi ulec złamaniu dotychczas stosowana konwencja, czego przyczyną jest specyficzna sytuacja spółki. Powoduje ona, że nie można w prosty sposób porównywać działalności w poprzednich latach do aktualnej sytuacji.

SMT w 4 kwartale 2015 sprzedało spółki zależne SMT Software Services oraz Codemedia. Według swoich deklaracji postanowiło się skupić na rozwoju swoich dwóch flagowych produktów:

- iAlbatros - pośrednictwo w rezerwacjach hotelowych dla firm

- Satis - monitoring i zarządzanie flotą pojazdów

Dodatkowo spółka uchwaliła na ostatnim walnym zgromadzeniu zmianę nazwy na iAlbatros, zgodnie z planem budowania dalszej wartości wokół tego produktu.

Łączna kwota przychodów dla grupy kapitałowej spadła z 236 mln zł w 2014 do 146 mln zł. Spadek jest związany zaniechaniem działalności w segmentach outsourcingu technologicznego (SMT Software Services SA) oraz outsourcingu sprzedaży (Codemedia S.A., TradeTracker Poland Sp. z o.o. ). Na moment publikacji raportu za 4 kwartał 2015 ta działalność została uznana za zaniechaną i sprawozdanie 2015 zawiera przeliczone na nowo kwoty z działalności kontynuowanej.

Segment outsourcingu procesowego, w ramach którego są oferowane produkty IAlbatros oraz Satis, zwiększył przychody z 73 mln zł w 2014 roku do 121 mln zł w 2015.

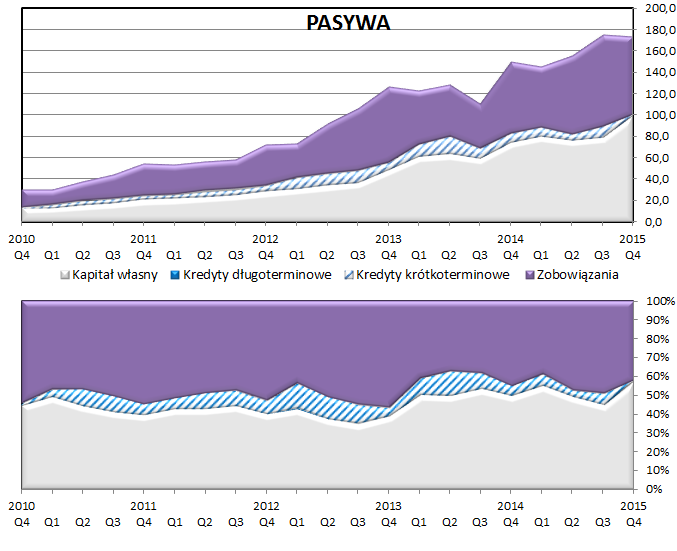

kliknij, aby powiększyćJak widać na wykresie - zyski z działalności do przez 3 kwartały 2015 spadały. Wynik 4 kwartału 2015 to przede wszystkich 49 mln zł rozpoznane na transakcjach sprzedaży spółek zależnych SMT Software Services i Codemedia. Bez uwzględniania tej transakcji spółka zanotowała stratę 3 mln zł na działalności operacyjnej.

Trudno jednak ocenić jak wyniki 2015 roku mogłyby się przekładać na bieżący rok. Według informacji ze spółki jej 2 podstawowe produkty (IAlbatros i Satis) rozwijają się dynamicznie i są rentowne. W zasadzie nie ma możliwości określenia jaki wynik można uznać za powtarzalny. Na podstawie dostępnych danych nie ma również sensu analiza pod kątem zaangażowanego kapitału obrotowego i generowanej z działalności operacyjnej gotówki.

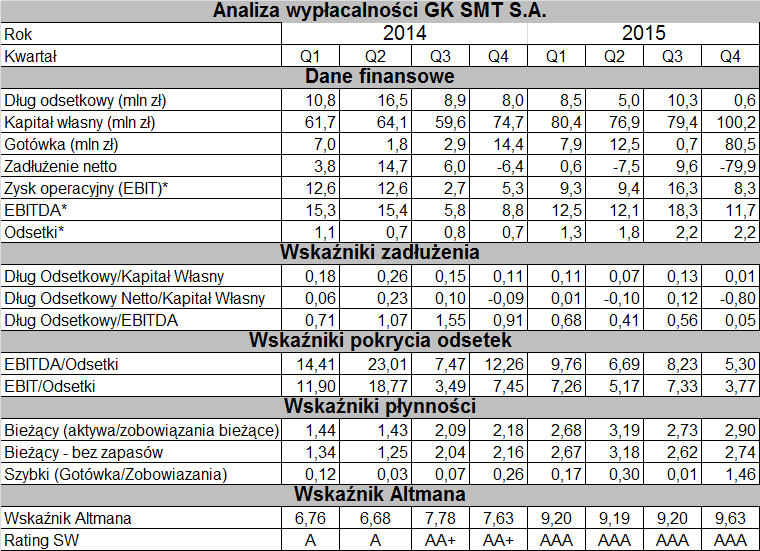

Analiza wypłacalnościJako że spółka jest emitentem obligacji na rynku Catalyst, poniżej została zamieszczona analiza wypłacalności.

kliknij, aby powiększyć

kliknij, aby powiększyćSpółka dysponuje dużą ilością gotówki, pozyskanej ze sprzedaży spółek zależnych. Środki finansowe to około 80 mln zł, przy sumie bilansowej na kwotę 173 mln zł. Kwota zadłużenia odsetkowego jest wyraźnie mniejsza, więc zadłużenie netto (dług odsetkowy - gotówka) ma wartość ujemną. Spółka dokonała częściowego wykupu swoich obligacji. Zgodnie z planami spółki nadmiar gotówki w kasie jest jednak tymczasowy.

kliknij, aby powiększyćWskaźniki pokazujące zdolność do obsługi zadłużenia są na przyzwoitym poziomie, ale wraz z wypracowywaniem przez spółkę nowego kształtu działalności operacyjnej i jej parametrów należy je zweryfikować za kilka kwartałów.

PodsumowanieW zasadzie nie ma sensu ocena wyników spółki za 2015 rok. Sama spółka przyznaje, że i tak maja one niewielkie przełożenie bieżący rok. W tym momencie SMT to głównie systemy IAlbatros i Satis oraz związane z nimi możliwości rozwoju.

Są to już dojrzałe produkty w fazie szybkiego wzrostu, mogące zaoferować inwestorom zarówno wysokie tempo zwiększania przychodów, jak i przyzwoitą rentowność. Raportowane przez spółkę portfolio klientów robi wrażenie - są to rzeczywiście bardzo duże firmy, które wydają spore kwoty na podróże służbowe w ramach scentralizowanej polityki wydatków. IAlbatros jest w stanie wykreować wartość dodaną dla takiego klienta i dodatkowo przynieść zysk dla SMT.

Warto odnotować, że spółka zdążyła popaść w konflikt z nabywcą SMT Software Services, firmą Creston Investments powiązaną z funduszem private-equity Enterprise Investors. Wartość sporu to 14 mln zł. SMT uważa te roszczenia za bezzasadne, ale ta sytuacja generuje ryzyko niekorzystnych rozstrzygnięć prawnych w przyszłości.

SMT w 2015 nabyła także brakujące 39% akcji w spółce IAlbatros (aktualnie posiada już 100% udziałów), oferujące flagowy produkt firmy. W wyniku tej transakcji sprzedawca akcji p. Moncer Khafnir, który od grudnia 2015 został prezesem zarządu SMT, jest zobowiązany do nabycia akcji SMT za kwotę 12,5 mln zł w ciągu 8 miesięcy od rozliczenia transakcji.

Dodatkowo spółka od grudnia 2016 prowadziła program skupu akcji własnych na kwotę maksymalnie 31,5 mln zł (początkowo założono 10 mln, z czego niewiele zrealizowano). Mimo tych 2 czynników popytowych kurs akcji od kilku miesięcy osuwa się w dół.

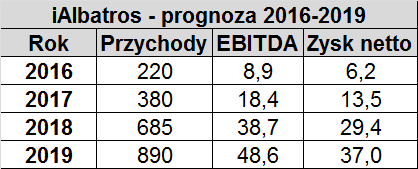

SMT opublikowało prognozy dotyczące wyników kluczowej spółki zależnej IAlbatros.

kliknij, aby powiększyćWygląda to bardzo ambitnie, biorąc pod uwagę wyniki tej linii produktowej w 2015:

"Moncef Khanfir - Prezes Zarządu SMT S.A." napisał(a):Ale to nie koniec dobrych wiadomości. iAlbatros w roku 2015 przekroczył prognozowane wyniki, osiągnąwszy 114,2 mln PLN przychodów ze sprzedaży (prognoza z 8 kwietnia 2015 r.: 111,3 mln PLN), 4,2 mln PLN EBITDA (prognoza: 3,6 mln PLN) i 1,9 mln PLN zysku netto (prognoza 1,8 mln PLN).

Jak widać - w tym roku przychody mają osiągnąć dwukrotnie wyższą kwotę niż w 2015. Według spółki kluczowy kontrakt z GDF Suez (Engie) zacznie przynosić przychody dopiero w tym roku, więc można przyjąć, że prognoza na 2016 ma oparcie w realnych możliwościach biznesowych.

Podsumowując - działania SMT spowodowały, że bardzo trudno ocenić jej wyniki w ostatnim czasie oraz perspektywy na przyszłość. Trudno powiedzieć na ile ten nieład informacyjny (pojawiały się np. raporty bieżące z wyjaśnieniami odnośnie sensu wcześniejszych raportów) był zamierzony, a na ile jest skutkiem ubocznym dużych zmian w strukturze grupy kapitałowej.

Na ostatnim nadzwyczajnym walnym zgromadzeniu akcjonariuszy najważniejszą uchwałą była decyzja o skupie i umorzeniu akcji własnych w formie wezwania. Ma być na to przeznaczona kwota co najmniej 66 mln zł, czyli prawie 50% aktualnej kapitalizacji spółki. Wezwanie nie będzie niespodzianką, więc trudno oczekiwać jakieś skoku ceny po jego ogłoszeniu.

Bardzo atrakcyjny wskaźnik cena/zysk na poziomie 2,5 wynika ze zdarzeń jednorazowych, a z kolei trudno oszacować w wiarygodny sposób zysk na 2016 rok.

Spółka posiada aktywa krótkoterminowe (w zdecydowanej większości) wartości 93 mln zł, co stanowi 2/3 bieżącej kapitalizacji. Teoretycznie to bardzo atrakcyjna dla inwestorów sytuacja, ale sporo zależy od sposobu przeprowadzenia skupu akcji własnych.

Spółka może zyskiwać na wartości zarówno poprzez poprawę wyników operacyjnych, jak i poprzez zwiększenie swojej przejrzystości. W tym momencie jest ciągle wiele niewiadomych, które są przeszkodą we wzroście kursu akcji.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz wypłacalności emitentów na Catalyst jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.