Tylko dla orłów – omówienie oferty publicznej Vortex Energy SADziałalnośćSpółka działa w segmencie OZE i zajmuje się rozwojem projektów wiatrowych i fotowoltaicznych na co składa się między innymi:

a) planowanie parku (ocena potencjału, dostępności sieci)

b) pozyskanie tytułów prawnych do gruntów

c) sporządzanie dokumentacji

d) prowadzenie postępowań administracyjnych (WZ, decyzje środowiskowe, pozwolenie na budowę, warunki przyłączenia, aukcje OZE)

e) realizacja inwestycji i przyłącza

f) zarządzanie instalacją

g) serwis

Vortex kupuje projekty na wczesnej fazie rozwoju, rozwija je w ramach spółek celowych i sprzedaje je inwestorom, gdy są gotowe pod względem formalnym do budowy lub już wybudowane. Zgodnie z zawartymi w prospekcie informacjami często po sprzedaży praw do danej spółki dochodzi także do umowy na budowę instalacji.

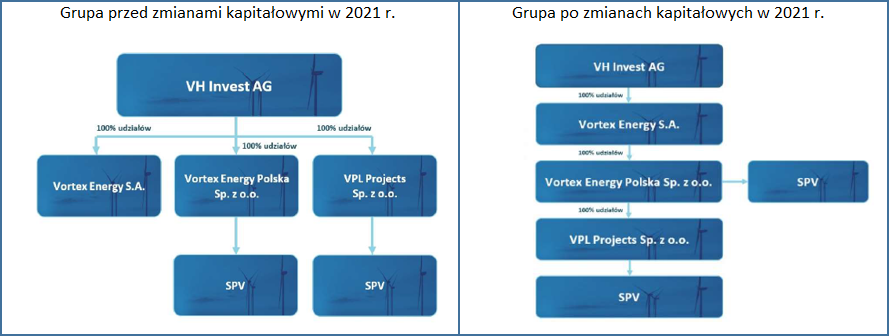

Spółka powstała na bazie niemieckiego podmiotu Vortex, który rozpoczął działalność w Polsce w 2006 r. Przedmiotem oferty publicznej jest spółka Vortex Energy SA, która na dzień prospektu posiada udziały w Vortex Energy Polska Sp. zo.o., która to znów jest jedynym udziałowcem spółki posiadającej udziały w spółach celowych, czyli VPL Projects Sp. zo.o. Oferującym papiery jest fundusz VH Invest, który należy do niemieckiej grupy Vortex. Niestety taka struktura powstała dopiero w 2021 r. co ma duże konsekwencje dla czytelności prospektu. Przed reorganizacją VPL, Vortex Energy Sp. zo.o. należały bezpośrednio do VH Invest:

kliknij, aby powiększyćZ tego powodu w prospekcie przedstawiono tak naprawdę historię działalności grupy Vortex, a nie emitenta papierów wartościowych. Co więcej, historia zmian wpływa na prezentowane dane finansowe. W prospekcie znajdziemy informację finansową dla zagregowanych spółek, które obecnie należą do Vortex Energy SA (Dalej VESA) za 2018,2019 i 2020 r., ale informacja ta sporządzona jest według UOR. Dodatkowo znajdziemy dane za 2020 r. zgodne z MSSF i raport za trzy kwartały 2021 r. także sporządzony według MSSF.

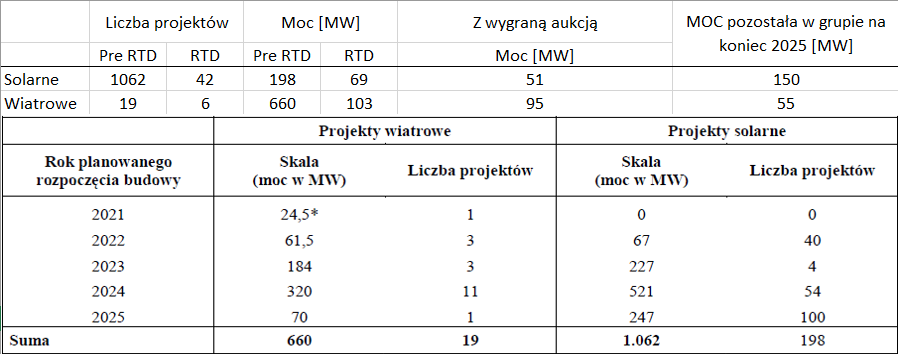

PortfelGrupa Vortex zrealizowała w Polsce 11 projektów wiatrowych o mocy 307 MW i 17 projektów fotowoltaicznych o łącznej mocy prawie 15 MW, przy czym mówimy tutaj głównie o realizacji poprzez VH Invest, a nie przez emitenta. VESA posiada bogate portfolio projektów, ale większość tych przedstawionych w prospekcie emisyjnym nie ma nawet zabezpieczonych gruntów, w związku z czym pominę je w rozważaniach. Łącznie spółka posiada na różnych fazach zaawansowania 1081 projektów o mocy 858 MW (192 MW w farmach fotowoltaicznych, 660 MW w farmach wiatrowych). Niestety tylko 48 projektów ma bardzo wysoki stopień gotowości, czyli pozwolenie na budowę, choć przekłada się to na 172 MW mocy, z czego 103 MW w projektach wiatrowych. Znaczna część projektów posiada już wygrane aukcje OZE – 146 MW. Większość z projektów VESA planuje sprzedać inwestorom natomiast w ramach grupy w 2025 r. ma pozostać do 205 MW.

kliknij, aby powiększyćJak widać powyżej spółka planuje przynajmniej dla większości projektów zostać po sprzedaży inwestorowi danej spółki celowej także wykonawcą instalacji. Wiadomo już, że założenia dotyczące rozpoczęcia budowy na 2021 r. się spełniły – VESA w 2020 r. sprzedała spółkę celową EW Piotrków Trybunalski, która posiadała gotowy do budowy projekt farmy wiatrowej o mocy 24,5 MW i następnie zaczęła ją budować na rzecz inwestora.

Spółka dokonała pierwszej sprzedaży projektów (spółek celowych) w IV kw. 2020 r.

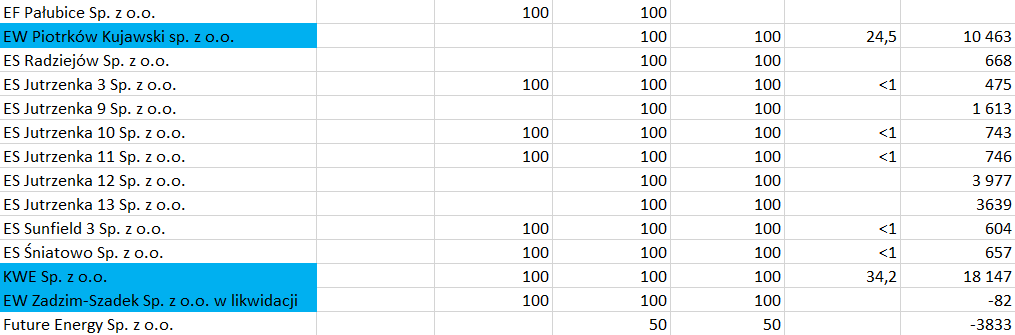

Niestety spółka nie przestawiła w prospekcie cen sprzedaży poszczególnych spółek zasłaniając się przewagą konkurencyjną i wrażliwością danych, w związku z czym nie ma jak oszacować zrealizowanej ceny za 1MW projektowanej mocy. Co gorsza, nie ma też przyporządkowania konkretnych projektów do określonej spółki. Emitent zaprezentował jedynie tabele z zyskami na poszczególnych transakcjach i mocno okrojone dane dotyczące sprzedawanej mocy.

Z ujawnionych danych wynika, że na sprzedaży spółek realizujących projekty wiatrowe wykazano ok. 0,5 mln zł zysku za 1MW planowanej mocy. Wszystko wskazuje, że bardziej rentowne są projekty fotowoltaiczne, bo na pięciu spółkach które realizowały projekty do 1MW średni zysk wyniósł 0,65 mln zł. Realna kwota za 1MW dla projektów słonecznych jest pewnie wyższa, bo jeśli zerkniemy na dane dotyczące zestawienia promes koncesji to okaże się, że spółki celowe posiadały projekty od 0,6 MW przez 0,72 MW do 0,99 MW. Jeszcze wyższe zyski wykazano na spółkach ES Jutrzenka 12 i 13, ale zupełnie nie wiadomo jakie były tam moce projektów.

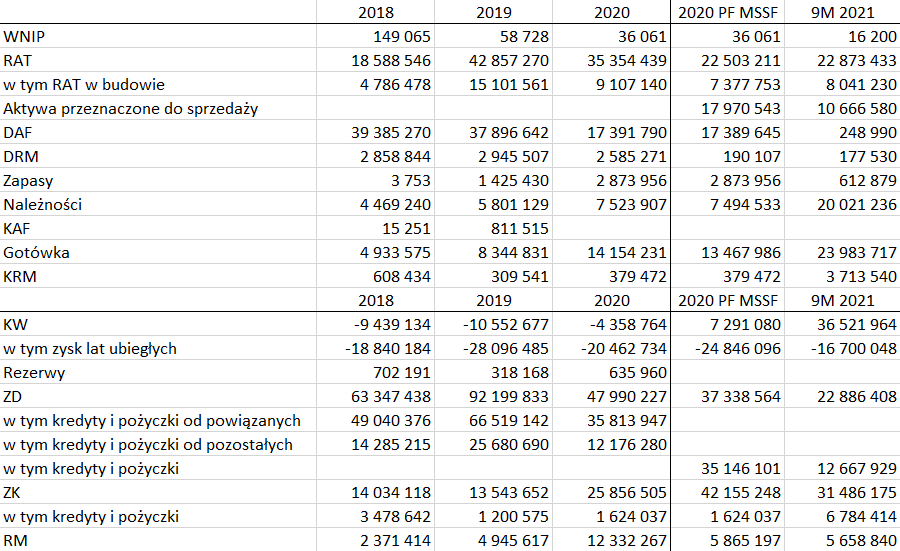

kliknij, aby powiększyćDane finansoweOmówienie części finansowej zaczniemy od bilansu, przy czym jak wspomniałem wcześniej mamy informację finansową za lata 2018-2020 sporządzoną według UOR, dane za 2020 r. oraz dane za 9 miesięcy 2021 r. wraz z okresem porównawczym sporządzone według MSSF. Wartościowo największą pozycją w bilansie jest… gotówka, ale to do pewnego stopnia obraz wynikający z prezentacji części aktywów jako dostępnych do sprzedaży. Na dzień 30 września 2021 roku Grupa była właścicielem spółek celowych, których sprzedaż planuje zrealizować w ciągu

kolejnych 12 miesięcy. (Park Wiatrowy Pałczyn 1 Sp. z o.o., Park Wiatrowy Pałczyn 2 Sp. z o.o., ES jutrzenka 14 Sp. z o.o., EW Greenfield 7 Sp. z o.o., EW Greenfield 10 Sp. z o.o., ES Sunfield

2 Sp. z o.o., ES Jutrzenka 4 Sp. z o.o., ES Jutrzenka 6 Sp. z o.o., ES Jutrzenka 1 Sp. z o.o., EW Greenfield 12 Sp. z o.o oraz Elektrownia Fotowoltaiczna Pałbice Sp. z o.o.) o łącznej wartości rzeczowych aktywów trwałych na poziomie 10,6 mln zł.

Wartość rzeczowych aktywów trwałych, które nie zostaną prawdopodobnie sprzedane w ciągu roku to 22,9 mln zł z czego 8 mln zł to aktywa w budowie. Wśród rzeczowych aktywów trwałych znajdziemy 5 działających instalacji fotowoltaicznych o mocy do 1 MW, których wartość bilansowa to 13,86. Z testów przeprowadzonych na utratę wartości wynika, że wartość godziwa tych projektów jest większa i wynosi 19,7 mln zł, a to oznacza, że w przypadku sprzedaży spółka może wykazać na nich 5,9 mln zł zysku. Sporą kwotę stanowią także należności (20 mln zł), co wynika z jednej strony ze sprzedaży spółek celowych, z drugiej strony z realizacji farmy wiatrowej w Piotrkowie Trybunalskim na rzecz inwestora zewnętrznego.

W latach poprzednich spółka finansowała działalność głównie długiem, natomiast obecnie struktura kapitałowa znacząco się poprawiła, głównie dzięki wykazywanym zyskom. Kapitał własny wynosił na koniec września 36,5 mln zł, natomiast zobowiązania z tytułu kredytów i pożyczek 19,4 mln zł, a dług netto był ujemny.

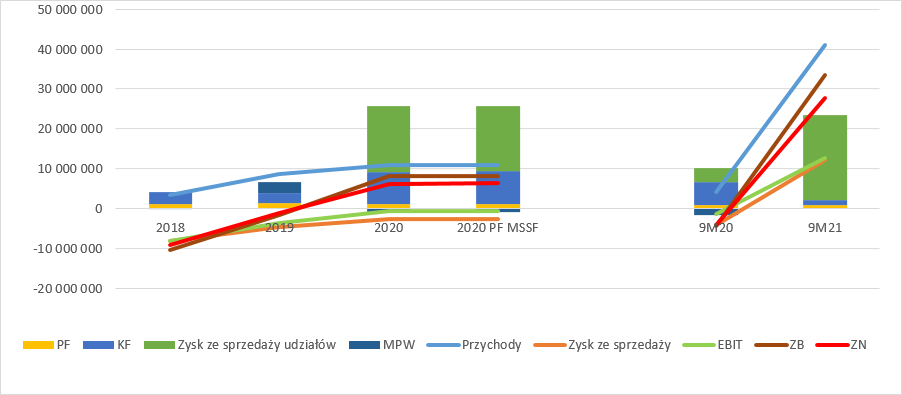

kliknij, aby powiększyćNiestety obraz wyników finansowych jest dość skomplikowany. Jak widać istotne przychody spółka zaczęła wykazywać dopiero w tym roku – średnio 13,7 mln zł na kwartał. Poza IV kw. 2020 r. średnie przychody kwartalne zawierały się w przedziale 0,9 mln zł – 2,2 mln zł. Sytuacja się zmieniła w IV kw. 2020 r. kiedy rozpoczęto realizację farmy wiatrowej na rzecz inwestora zewnętrznego. Niska sprzedaż i rozwój spółek celowych miały niekorzystny wpływ na wyniki. EBIT za wszystkie lata był ujemny, a straty wynosiły od 8,2 mln zł w 2018 r. do 0,7 mln zł w 2020 r. W ciągu 9 miesięcy tego roku dzięki kontraktowi wykonawczemu spółka wykazała 12,6 mln zł zysku. Przychody z tego kontraktu skończą się w drugiej połowie br. Jak napisano w sprawozdaniu:

Cytat:Budżet przychodowy dla tego projektu kształtuje się na poziomie 79,4 mln złotych, z czego od momentu rozpoczęcia inwestycji do dnia 30 września 2021 roku zostało zafakturowane 57,4 mln złotych. Budżet kosztów dla tego projektu kształtuje się na poziomie 38,6 mln złotych, z czego od momentu rozpoczęcia inwestycji do dnia 30 września 2021 roku poniesiono koszty w wysokości 31,5mln złotych Wycena przychodów z niezakończonego kontraktu budowlanego i kontraktu na rozwój projektu została dokonana na podstawie wskaźnika zaawansowania budżetu kosztów, który na 30 września 2021 r. wyniósł 82%.

Za to dd drugiego kwartału br. spółka powinna zacząć rozpoznawać przychody z realizacji kolejnych kontraktów – budowa farm wiatrowych Pałczyn 1 oraz Pałczyn 2 o łącznej mocy 9,6 MW.

Jak Państwo zauważyli w omówieniu wyników celowo pominąłem zysk ze sprzedaży. Stało się tak dlatego, że w pozostałych przychodach operacyjnych spółka prezentuje tzw. pokrycie ujemnego salda. Po zakończeniu danego miesiąca wytwórca który wygrał akcję OZE i sprzedał energię na rynku taniej niżeli wynika to z wartości aukcji składa wniosek o zwrot różnicy w cenach i przychody z tego tytułu są prezentowane jako wspomniana pozycja. W związku z tym, że działające projekty fotowoltaiczne są konsolidowane tylko do momentu sprzedaży linia ta nieco zaburza obraz.

Zdarzeniami, które budują wynik spółki jest sprzedaż udziałów w projektach. Kwoty zrealizowanego zysku pokazałem wcześniej, ale w tym miejscu warto dodać, że w 2020 r. zysk ze sprzedaży tychże udziałów wyniósł 16,5 mln zł, natomiast w ciągu 9 miesięcy tego roku ok. 21 mln zł.

Co ciekawe spółka w prospekcie prezentuje EBITDA która jest niezgodna z podaną definicją, według której jest to zysk operacyjny powiększony o amortyzację, natomiast z liczb wynika, że dokładana jest do niej jeszcze wartość zysku ze sprzedaży projektów.

Zysk netto w 2020 r. wyniósł 6,2 mln zł, natomiast w tym roku 27,7 mln zł. Kroczący zysk netto z ostatnich 12 miesięcy to już kwota 38 mln zł. Pozostaje pytanie o powtarzalność tego wyniku, bo jak wiadomo spółka jak na razie ma tylko dwie umowy na budowę farm wiatrowych, a sprzedaż spółek rozpoczęła się na dobrą sprawę dopiero w IV kw. 2020 r. i w zasadzie większość zysków z ich sprzedaży wchodzi w ostatnie 12 miesięcy (34,4 mln zł) za jakie znamy dane.

Biorąc pod uwagę, że spółka w tej chwili posiada portfel gotowych do budowy projektów wiatrowych o mocy 95 MW można się spodziewać ok. 50 mln zł zysków ze sprzedaży tych projektów w dość bliskim czasie i dodatkowo niewiele mniejszej kwoty ze sprzedaży farm fotowoltaicznych (51 MW z aukcjami), choć w tym ostatnim wypadku prawdopodobnie mówimy o gotowych farmach, a nie projektach, które przynajmniej częściowo wymagają jeszcze realizacji. Kluczową kwestią jest popyt inwestorów i cena sprzedaży – do tego jeszcze wrócimy.

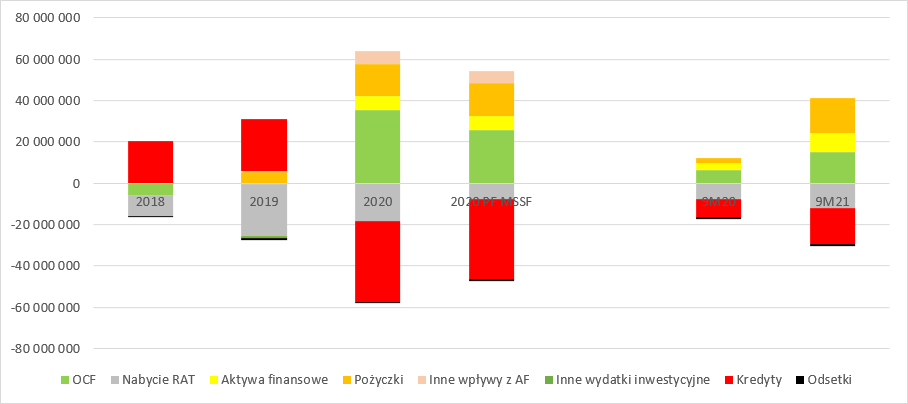

kliknij, aby powiększyćPoprawa wyników znalazła odzwierciedlenie w przepływach. Te z działalności operacyjnej wyniosły w 2020 r. 35,5 mln zł, natomiast w ciągu 9 miesięcy tego roku 15,2 mln zł. Jak widać są to kwoty znacząco powyżej EBIT i EBITDA (1,5 mln zł w 2020 r., 13,6 mln zł w ciągu trzech kwartałów 2021 r. i 15 mln zł za ostatnie 12 miesięcy). Jak widać poniżej, w ostatnim okresie spółka osiągała też znaczące wpływy z tytułu sprzedaży aktywów finansowych, choć nie są to kwoty które odpowiadają całości wpływów. Zgodnie z warunkami umowy na sprzedaż co najmniej jednej ze spółek ok. 2 mln EUR wpłynęło zgodnie z umową dopiero w IV kw. 2021, a więc po okresie za jakie mamy dane finansowe. W ostatnim czasie spółka zredukowała i zrestrukturyzowała swoje zadłużenie. Obecnie głównym finansującym jest Santander, który udzielił spółce kredytu pomostowego (jednym z celów oferty jest spłata tego kredytu) na kwotę 22 mln zł.

kliknij, aby powiększyćWykorzystanie wpływów z ofertySpółka planuje pozyskać z oferty ok. 150 mln zł netto. Poza spłatą zadłużenia w Santanderze mamy jeszcze:

- 60 mln zł na akwizycję projektów. Zgodnie z informacją z prospektu VESA na datę prospektu i w okresie bezpośrednio go poprzedzającym przygotowywała akwizycję projektów parków wiatrowych o łącznej mocy 166 MW i farm fotowoltaicznych o mocy 320 MW, z czego zdaniem spółki jest w stanie zrealizować projekty do końca 2025 r. o mocy odpowiednio 55 MW i 150 MW

- 22 mln zł budowa farm PV i parków wiatrowych, które mają pozostać docelowo w grupie.

- 45 mln zł development projektów do fazy RtB (ready to build). W ramach tej kwoty spółka zamierza między innymi sfinansować koszty dokumentacji i pozyskiwania warunków przyłączenia (zadatek to ok. 30 tys. za MW).

Wycena i ryzykaVESA wycenia się przed emisją na 510 mln zł, natomiast po emisji na 680 mln zł, oczywiście przy cenie maksymalnej. Niestety ocena tychże oczekiwań i wycena spółki jest dość trudna.

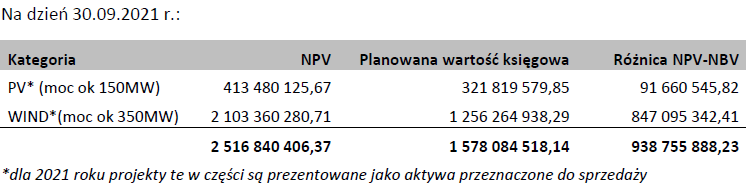

Inwestorów przyciągać będzie z pewnością posiadany portfel projektów. Pewne założenia co do tego portfela możemy poznać dzięki przeprowadzonym przez spółkę testom na utratę wartości. Z ujawnionych danych wynika, że wartość bieżąca projektów które na koniec III kw. były w portfelu na etapie co najmniej pozyskiwania warunków przyłączenia (łącznie ok. 500 MW) wynosi obecnie 2,52 mld zł przy użyciu stopy dyskontowej na poziomie 5 proc. i kosztach do poniesienia na poziomie 1,58 mld zł. Inaczej mówiąc zarząd spółki puszcza do inwestorów oko i zakłada zyski z projektu na poziomie prawie 940 mln zł. Problem w tym, że przy dzisiejszej inflacji i notowaniach 10 letnich obligacji na poziomie 4 proc. stopa dyskonta użyta do wyceny bieżącej wydaje się zbyt mała, a w horyzoncie 25 lat wzrost stopy dyskontowej choćby o 1 punkt ma gigantyczny wpływ. Tymniemniej kwota potencjalnego 1 mld zł zysków z pewnością jest wabikiem.

kliknij, aby powiększyć680 mln zł oczekiwanej kapitalizacji wypada bardzo skromnie przy wartości kapitałów własnych po ofercie (ok. 200 mln zł), czy rocznym zysku netto na poziomie 38 mln zł (C/Z na poziomie prawie 18), tym bardziej jeśli patrząc konserwatywnie mamy krótki okres działalności w obecnej formie i istotną niepewność co do realizacji kolejnych budów na rzecz inwestorów zewnętrznych, czy rocznego wolumenu sprzedanych farm/projektów (powtarzalność wyników). W bieżącym roku, a także kolejnym zyski raczej będą wysokie, choć pozostaje spory stopień niepewności. Przy założeniu o kontynuowaniu działalności za okres 2018-2020 r. czytamy, że:

[qoute]W kolejnych okresach jest planowana sprzedaż praw projektowych i realizacja kontraktów budowlanych parków fotowoltaicznych o mocy do 36MW oraz parków wiatrowych o mocy ok. 70MW (planowane wpływy spodziewane są już w czwartym kwartale i będą realizowane przez okres następnych 24 miesięcy). Planowana marża I stopnia na realizacji tych kontraktów ma wynieść w latach w 2021-2023 ponad 120 mln złotych [/quote]

Otrzymujemy średnio 40 mln zł zysku, ale przed uwzględnieniem kosztów operacyjnych związanych z funkcjonowaniem spółki i kosztów potrzebnych do sprzedaży. Nie jest też jasne czy kwota dotyczy tylko kontraktów budowlanych (wtedy wyniki wzrosną), czy także efektu na sprzedaży tych aktywów (wtedy wyniki mogą wręcz spaść).

Oczywiście cena wiąże się wprost z ryzykiem, a tych w związku ze wspieraniem segmentu przez Państwo jest naprawdę dużo (ryzyka prawne). Wystarczy wspomnieć ustawę 10H, która na lata zamroziła inwestycję w wiatraki na lądzie, czy zmianę interpretacji budowli która doprowadziła okresowo do dużego wzrostu obciążeń podatkowych (podatek od nieruchomości). W przypadku VESA zgodnie z ówczesną interpretacją oznaczało to wzrost dla dwóch farm wiatrowych o odpowiednio 500 i 100 proc.

Warto także pamiętać co działo się w poprzednim systemie wsparcia bazującym na zielonych certyfikatach. Nabywcami zielonych certyfikatów były podmioty, które musiały je przedstawić do umorzenia, a dla wytwórców energii odnawialnej były dodatkowym źródłem przychod. Znaczny wzrost mocy i podaży „zielonych certyfikatów” i skorelowane z nim zjawisko odgórnej presji na ich ceny, skutkowały w latach 2014-2015 załamaniem cen i zahamowaniem dalszych inwestycji. Nie bez znaczenia pozostawał również fakt, że inwestycje te realizowane były przy udziale instytucji finansujących (głównie banków), a zabezpieczeniem udzielanych kredytów były właśnie zielone certyfikaty. W efekcie gwałtowne załamanie się cen certyfikatów będących elementem systemu wsparcia przy braku realnej reakcji organów państwa doprowadziło przejściowo do kryzysu na rynku OZE.

Decyzje administracyjne powodowały też w przeszłości spisanie części projektów, przez decyzje środowiskowe, które wymuszały na parkach wiatrowych maksymalny poziom hałasu okazywało się, że projekt nie będzie wystarczająco rentowny.

Ważnym czynnikiem jest też przyłączanie do sieci. Sieć energetyczna w Polsce z reguły jest w stanie niepozwalającym na przyłączenie do niej większej liczby instalacji fotowoltaicznych lub wiatrowych z powodów technicznych i ograniczeń maksymalnej mocy, którą dany fragment sieci jest w stanie przesyłać. Problem ten dotyczy w szczególności instalacji wielkoskalowych (parków wiatrowych i największych farm fotowoltaicznych). Zgodnie z informacją w prospekcie do tej pory w przypadku parków wiatrowych ok. 15 proc. złożonych wniosków o wydanie warunków przyłączenia nie otrzymało takich warunków od operatora, a w przypadku farm fotowoltaicznych było to nawet 26 proc. realizowanych projektów. Co więcej, większość operatorów sieci energetycznych w Polsce stanowią spółki Skarbu Państwa, a w działalność deweloperską angażują się coraz częściej także spółki SP, więc można się spodziwać, że to tacy właśnie wnioskujący będą mieli preferencję.

Choć spółka zamierza przeznaczyć 15 proc, akcji dla drobnych inwestorów to ciężko nie odnieść wrażenia, że nieco tych inwestorów marginalizuje i nie przedstawia im kompletu danych lub robi to w trudny do zrozumienia sposób. Być może podczas roadshow i budowania księgi popytu w ograniczonym gronie profesjonalnych inwestorów zdradzono nieco więcej, natomiast indywidualnym pozostaje tylko czat.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.