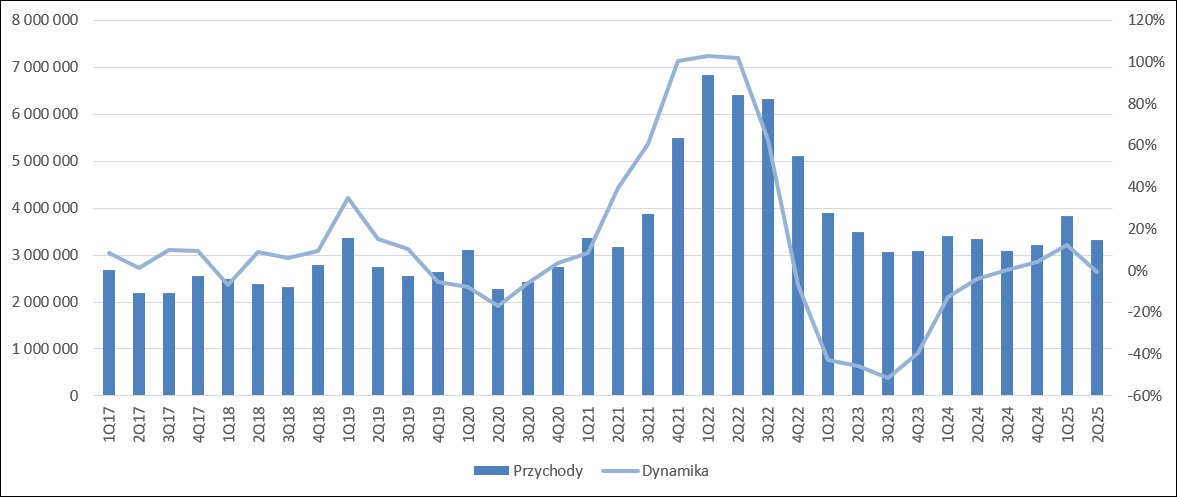

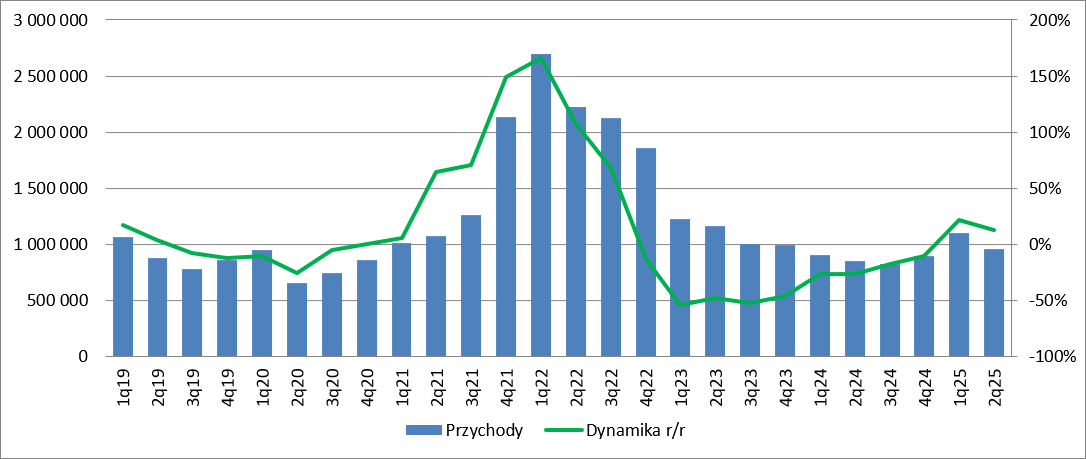

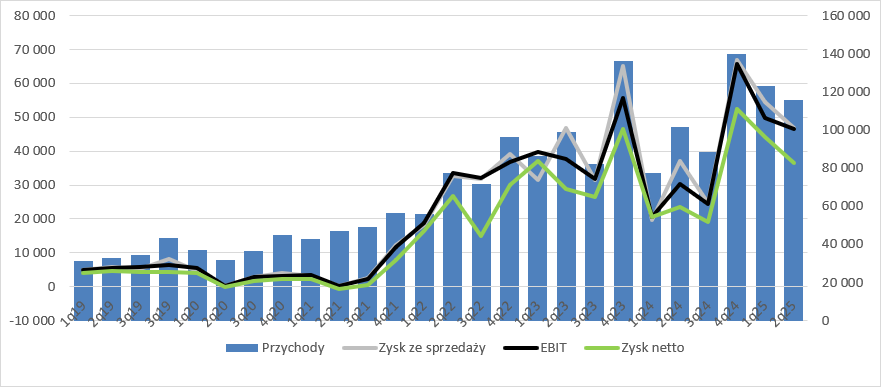

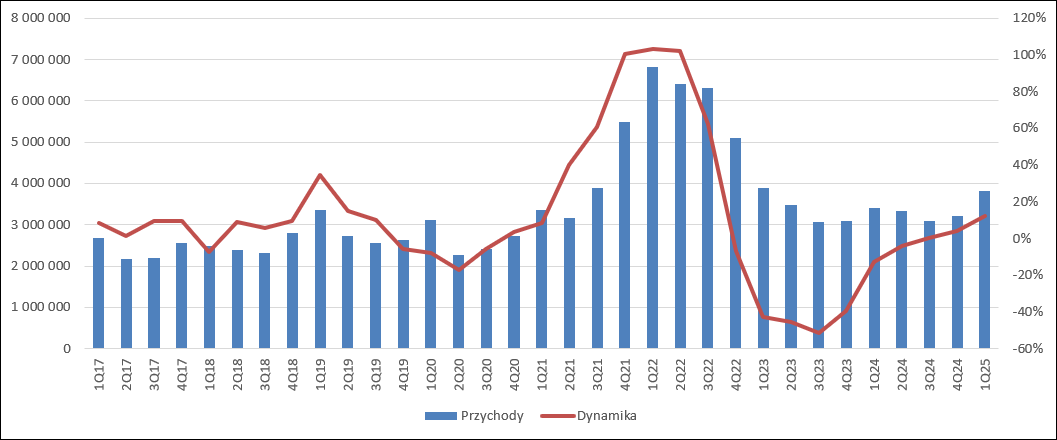

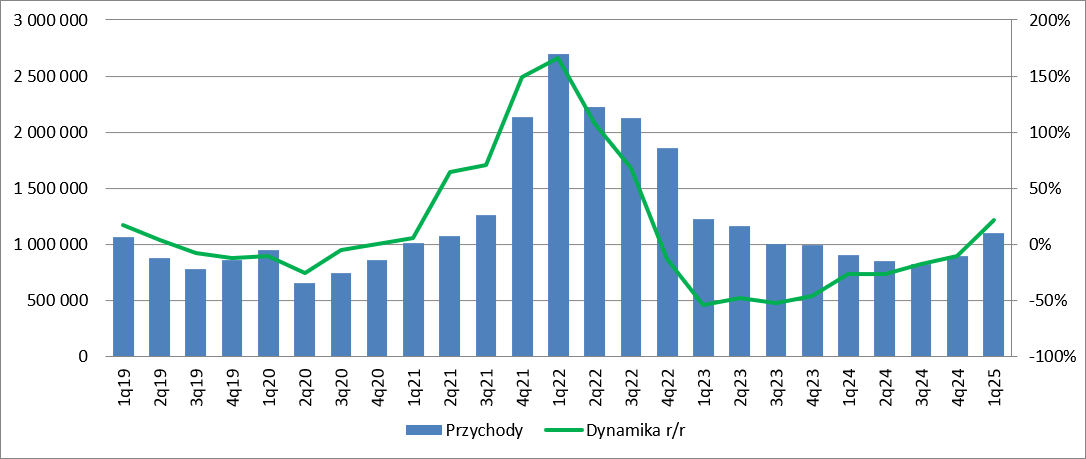

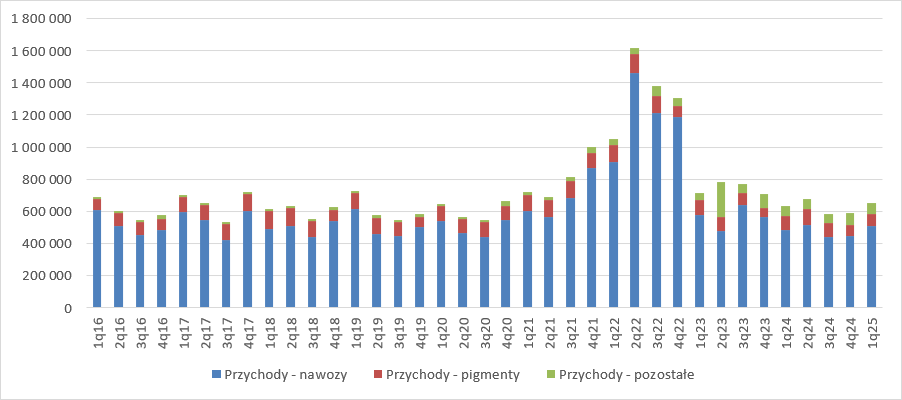

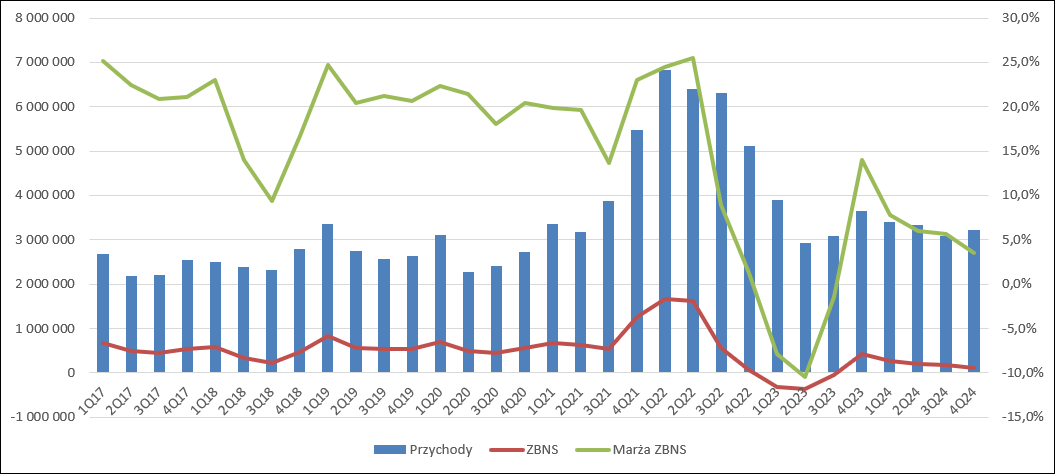

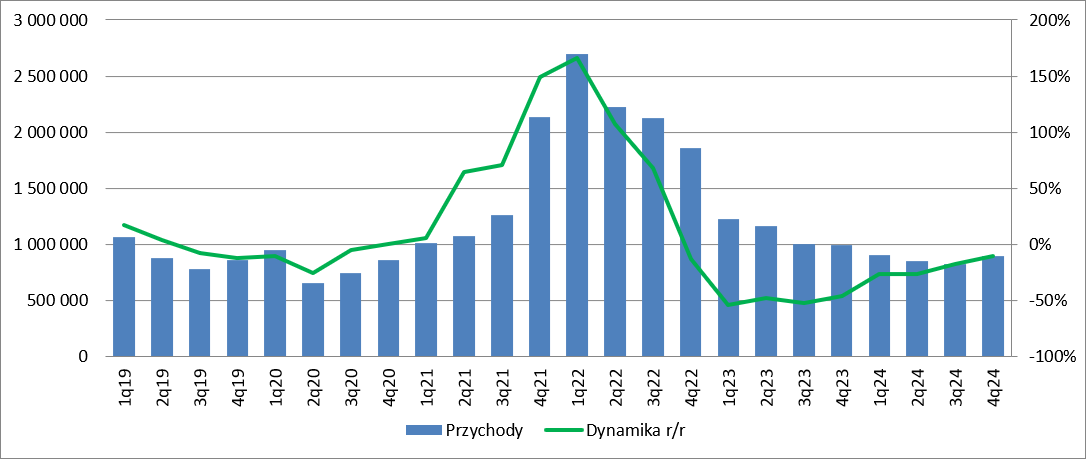

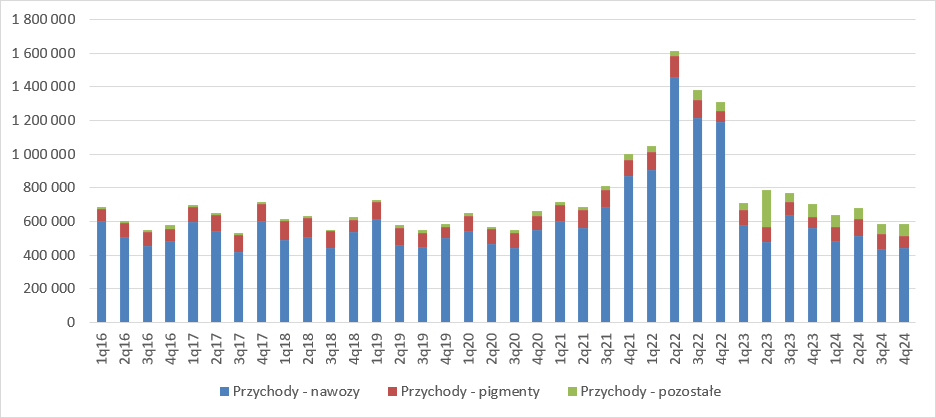

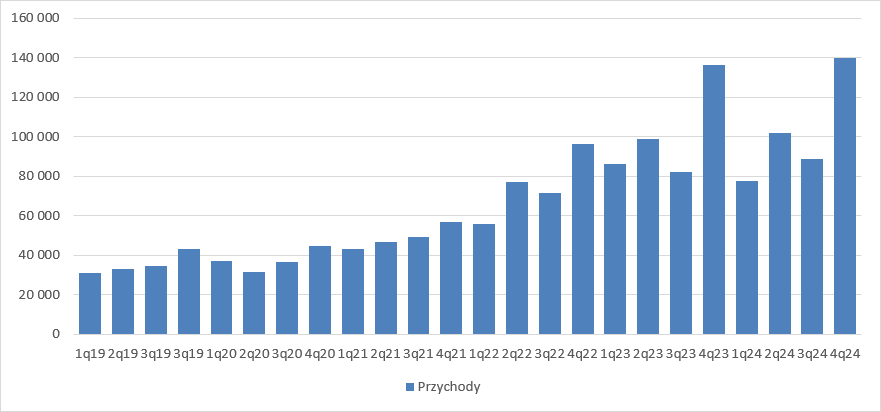

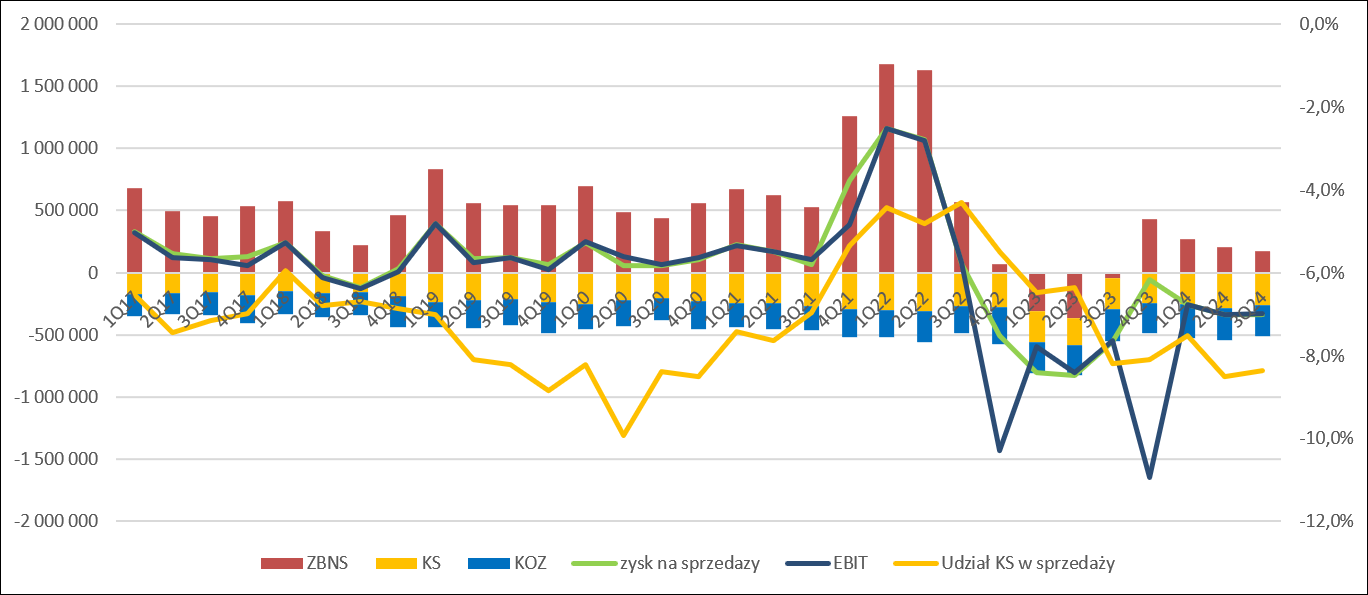

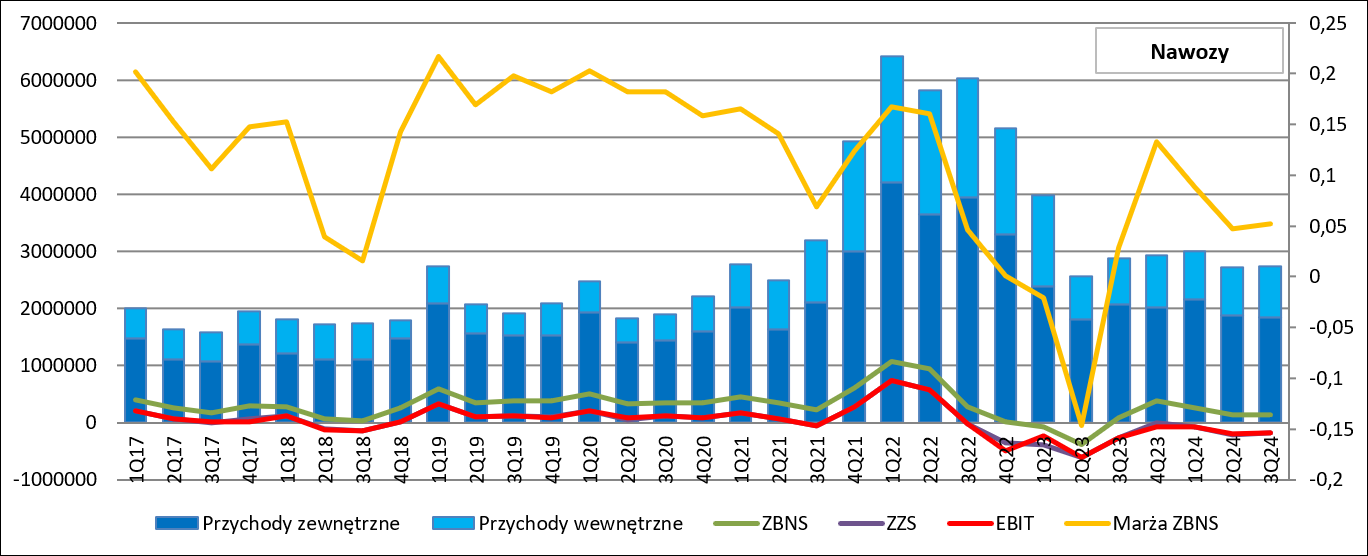

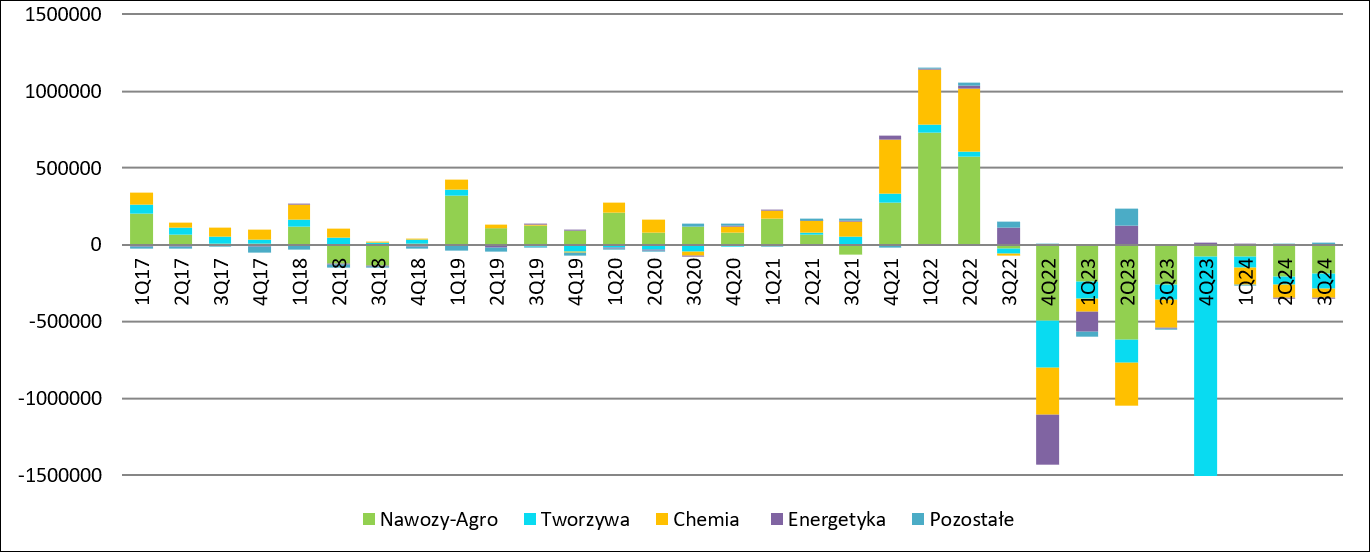

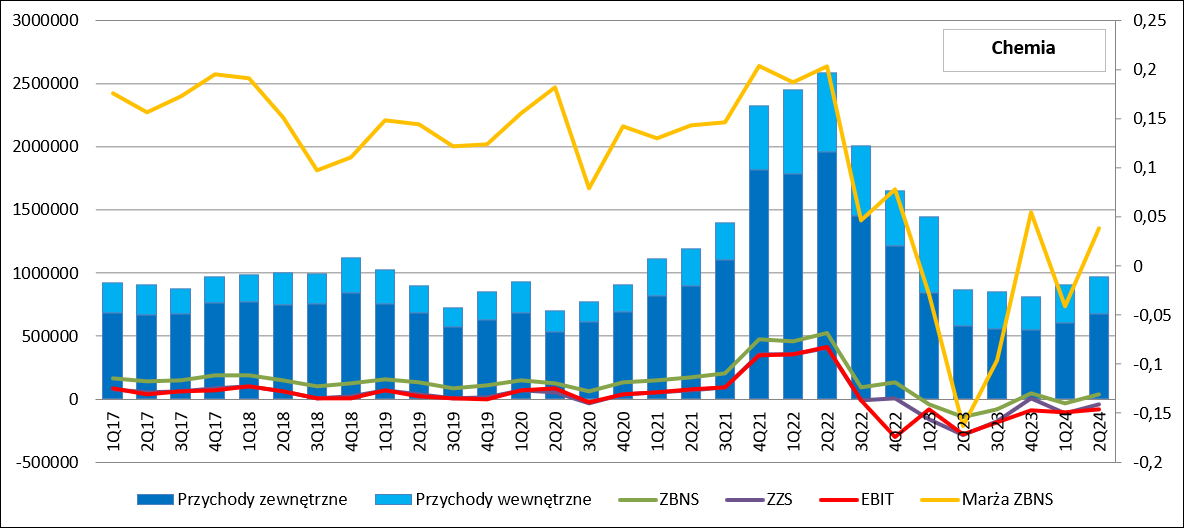

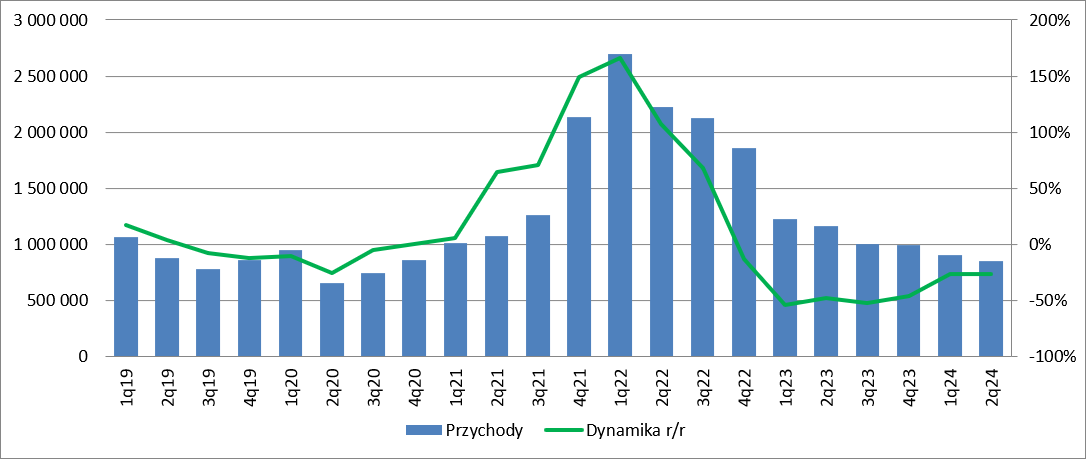

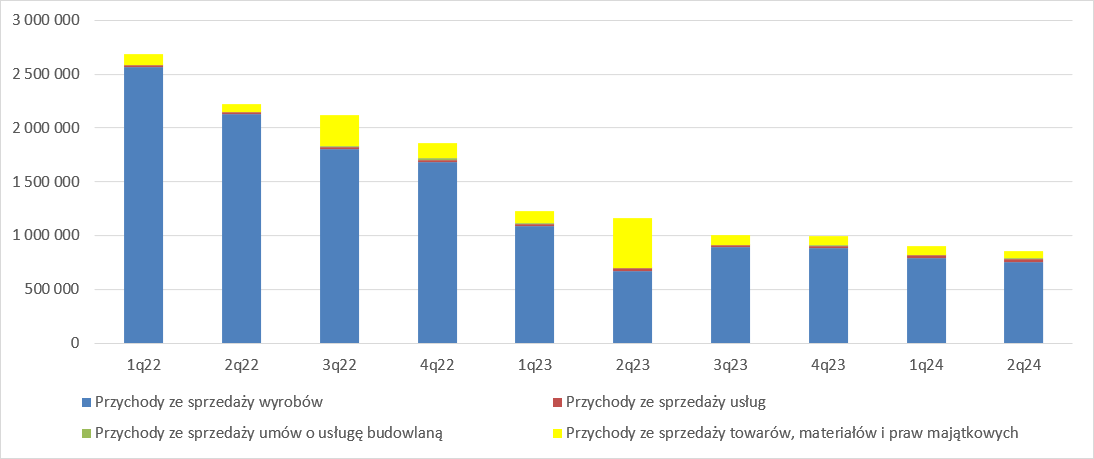

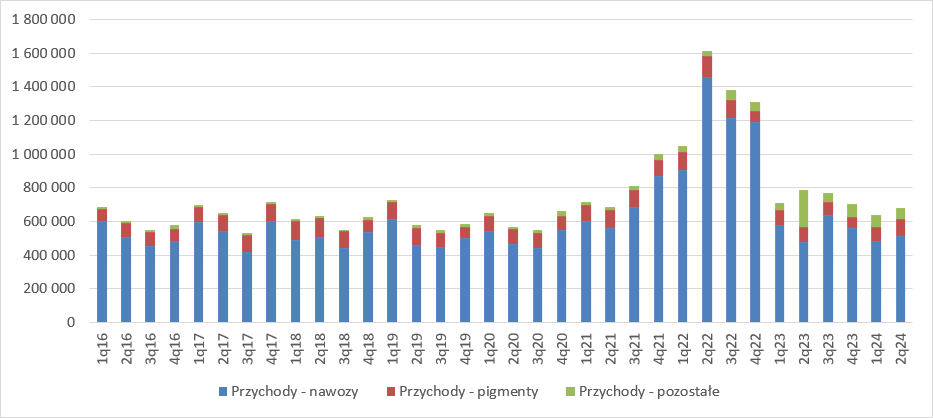

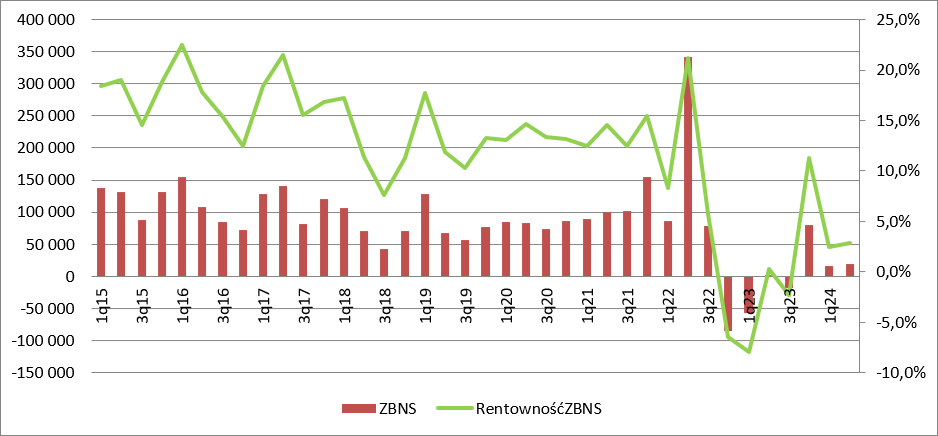

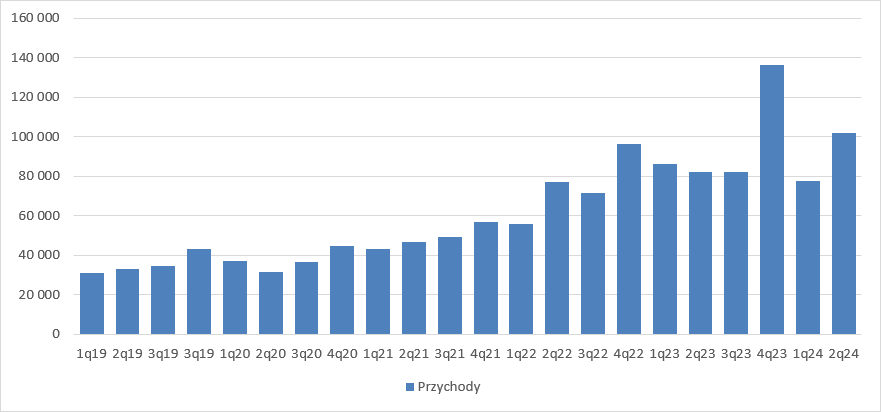

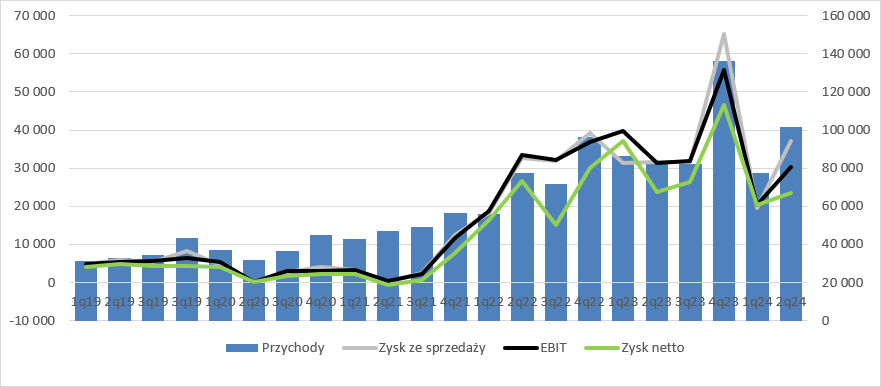

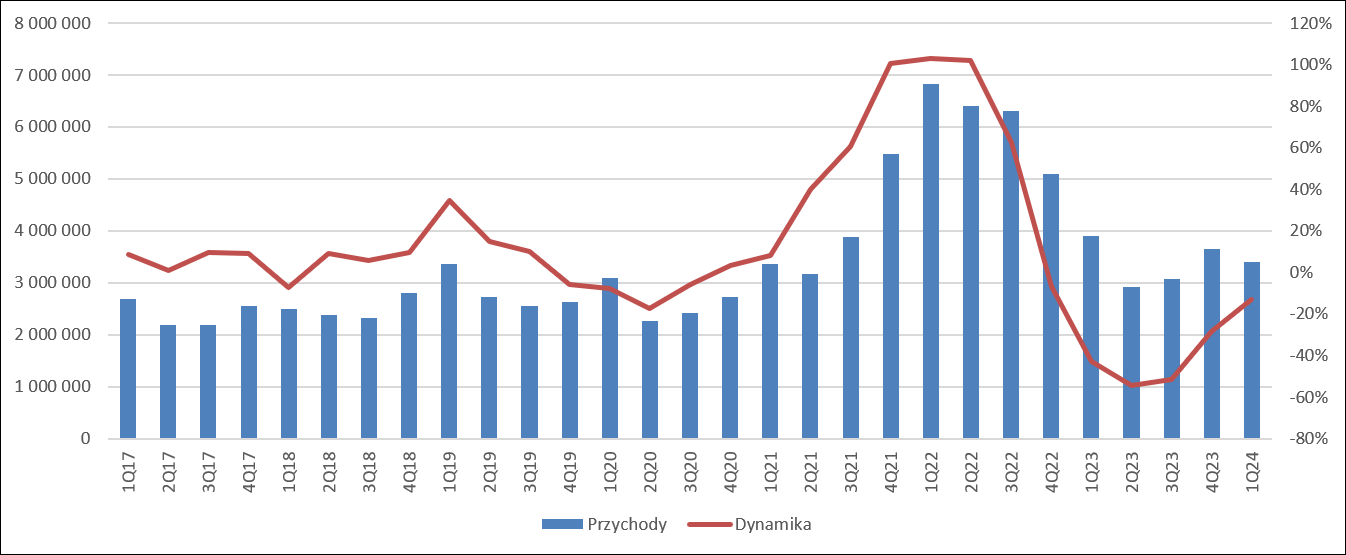

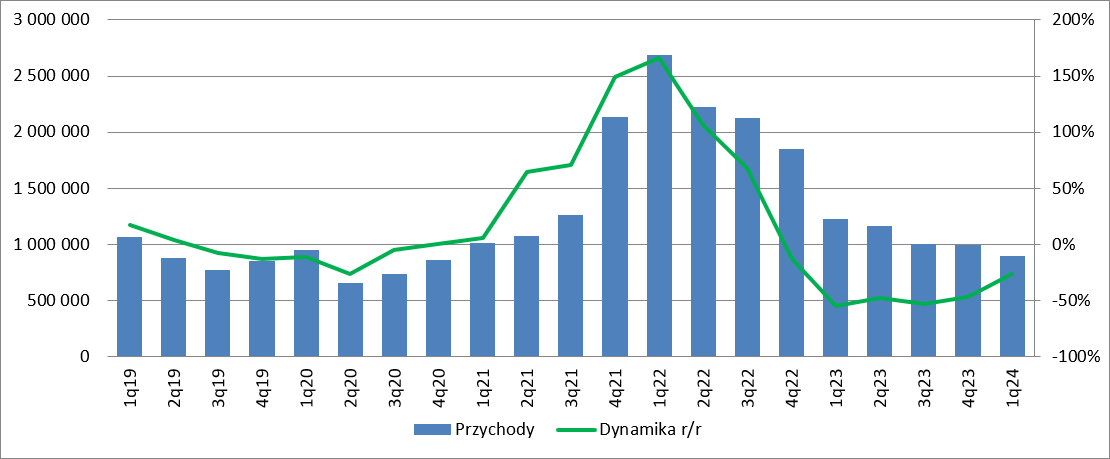

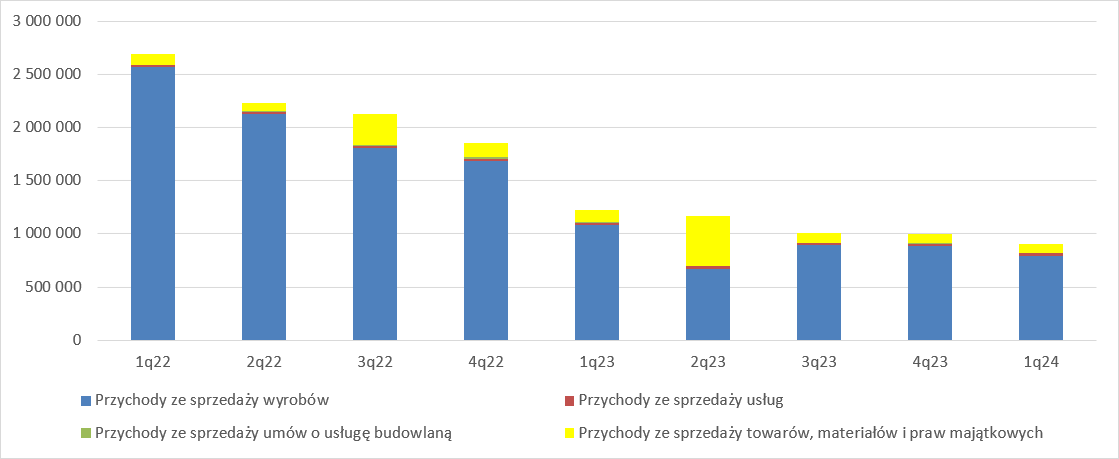

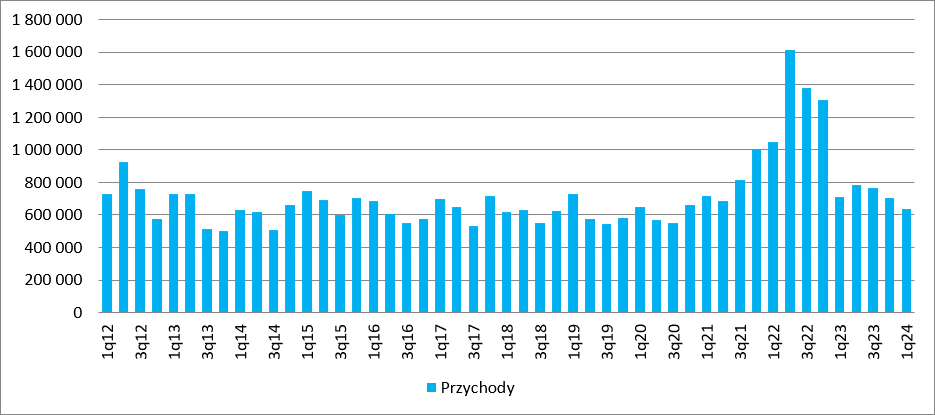

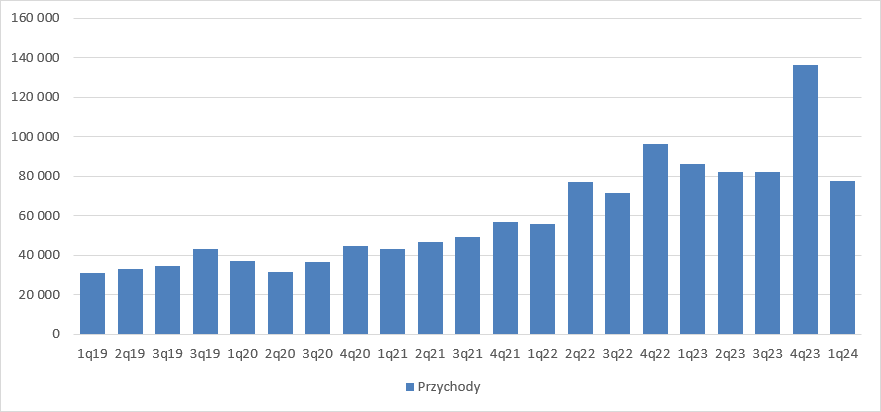

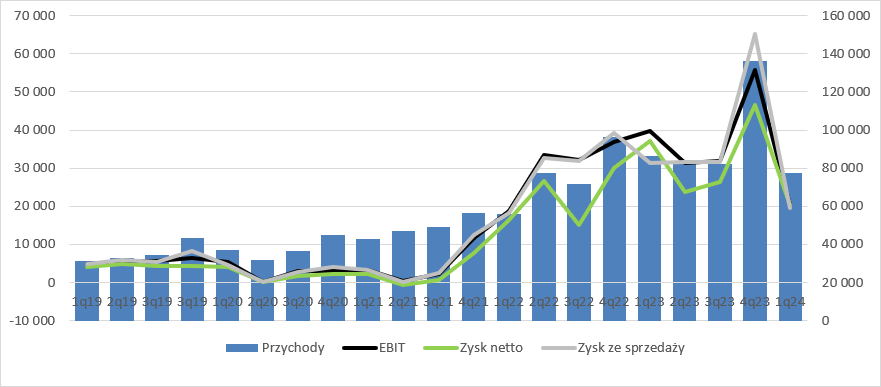

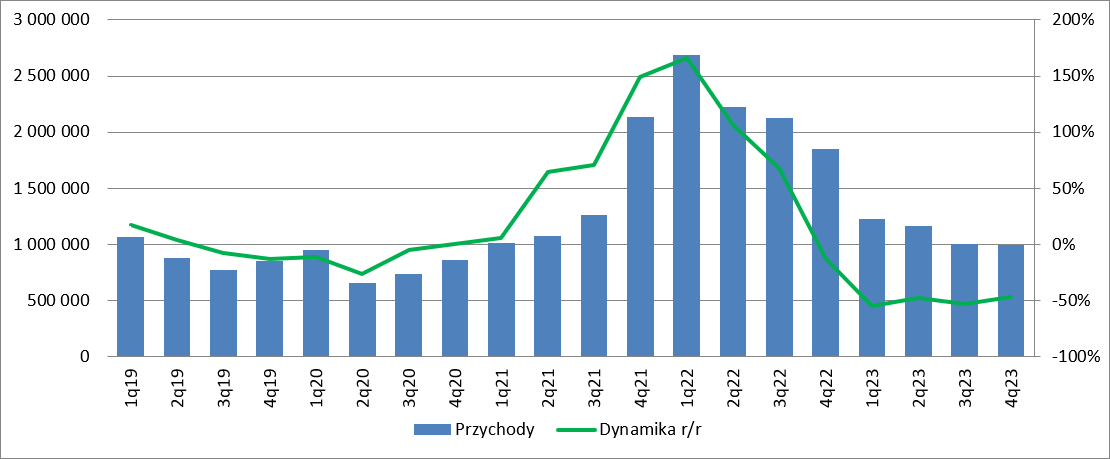

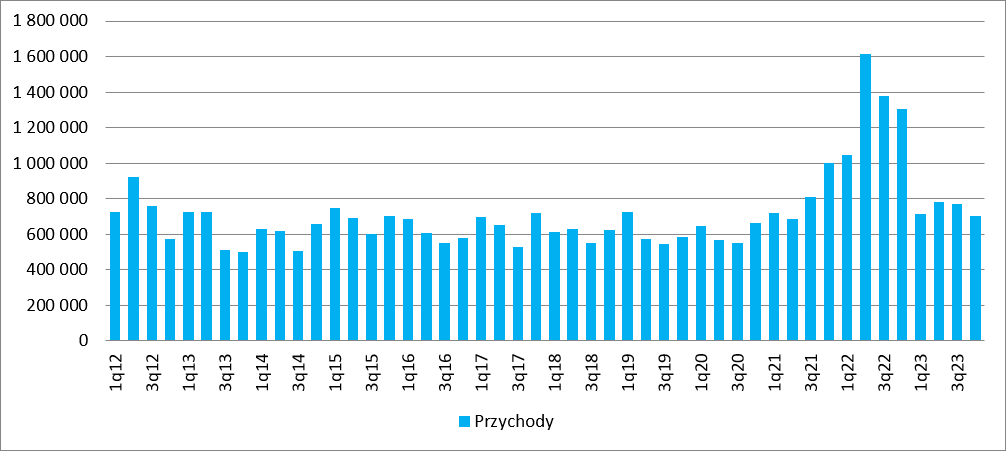

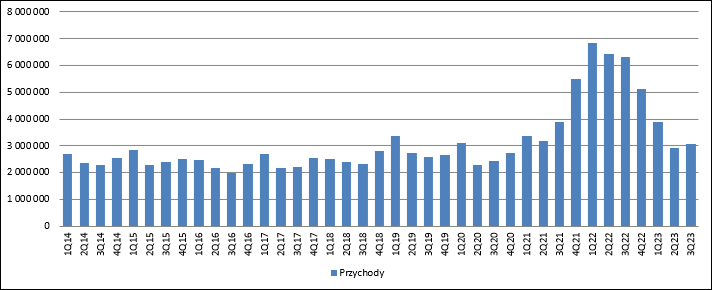

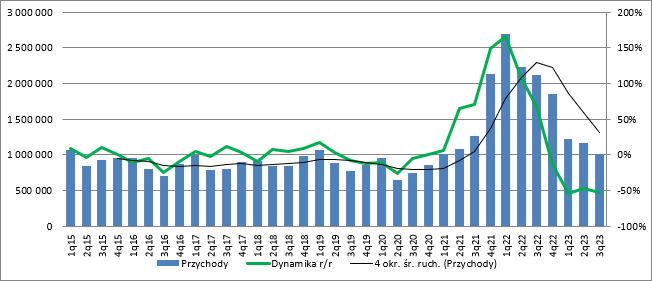

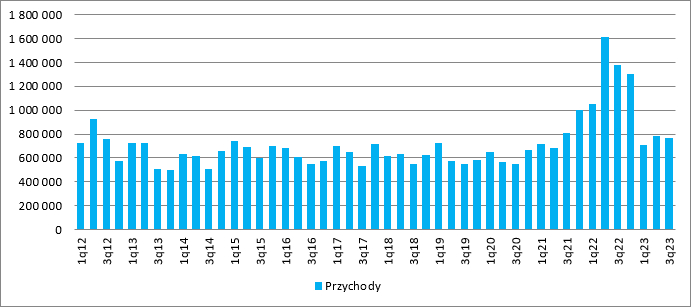

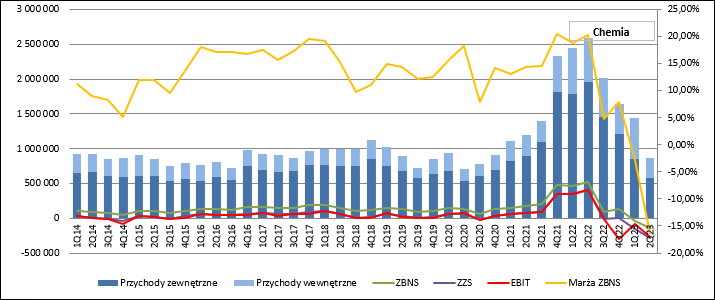

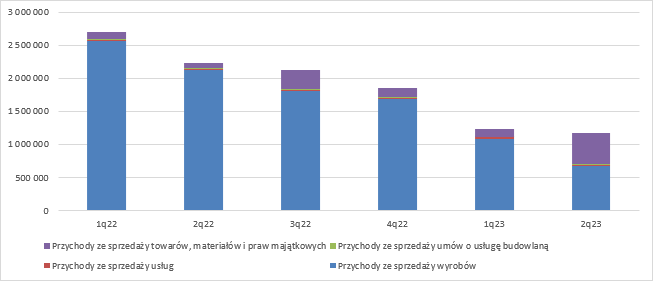

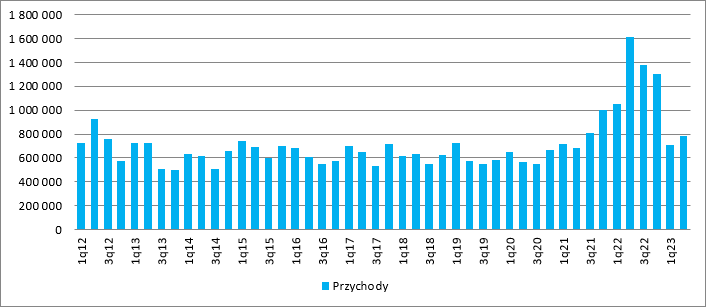

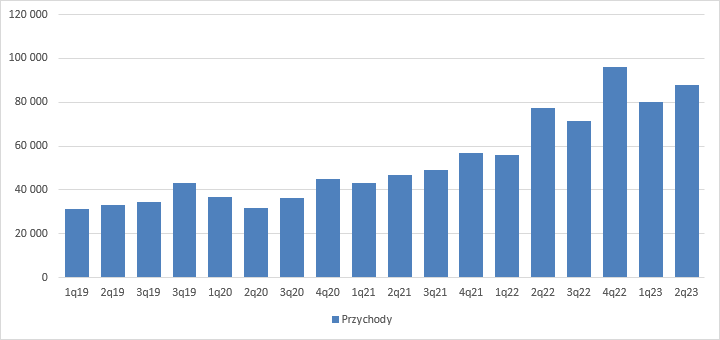

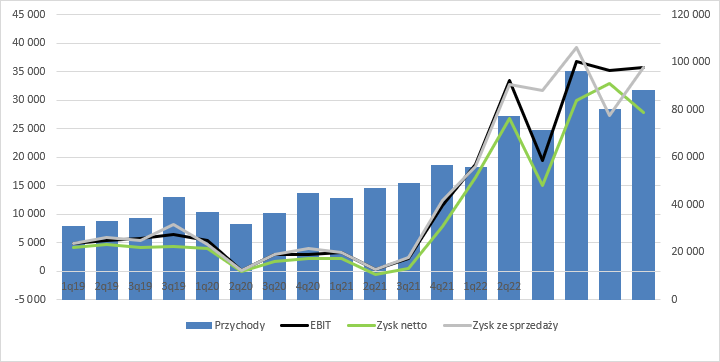

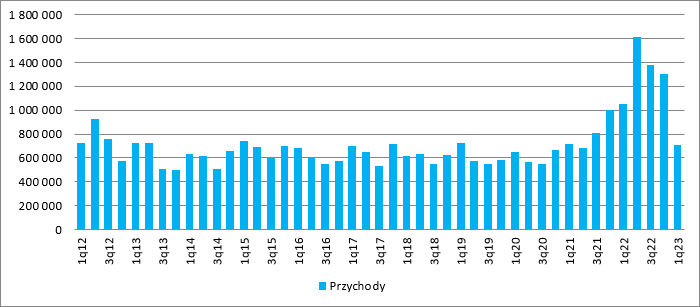

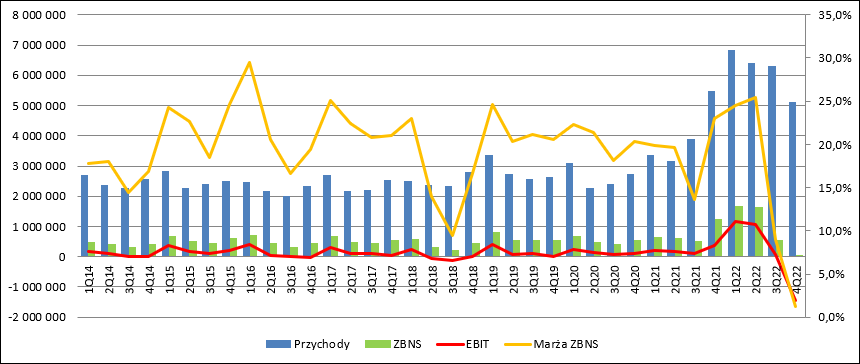

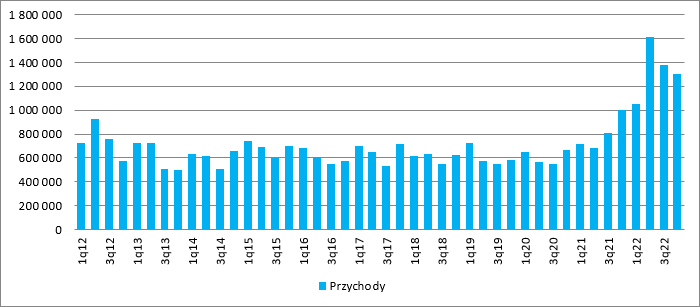

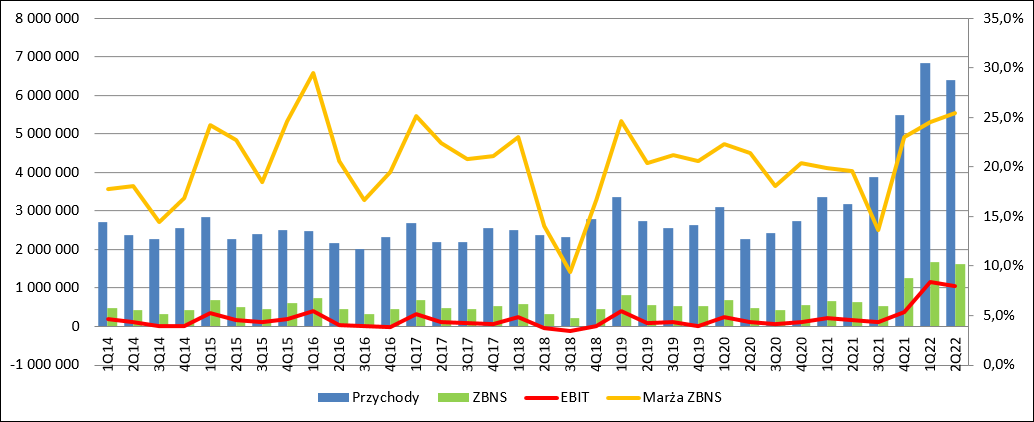

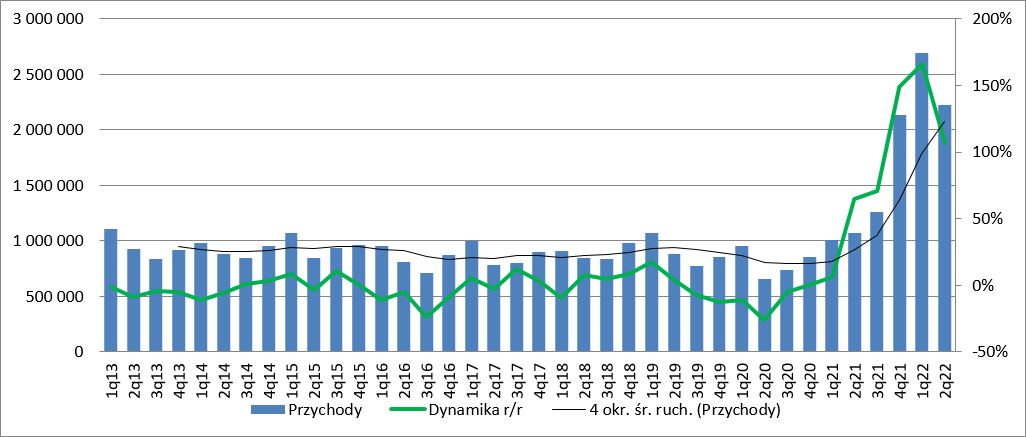

Atak ze wschodu, pomoc z zachodu i nóż zza oceanu – omówienie sprawozdania finansowego GK Grupa Azoty po II kw. 2025 r.Grupa Azoty (Dalej Azoty, grupa) zanotowała bardzo słaby kwartał. Sytuacja w najważniejszym segmencie nawozowym się poprawiła, perspektywy na przyszłość rysują się znacznie lepiej, ale wyniki pogrążył segment tworzyw. Zanim jednak przejdziemy do szczegółów proponuję rzut oka na wyniki skonsolidowane. Przychody grupy wyniosły w II kw. 2025 r. 3,32 mld zł i były o 25 mln zł (1 proc.) niższe r/r. W porównaniu do poprzedniego kwartału spadek wyniósł 13 proc. Choć z reguły II kw. roku jest słabszy od pierwszego to raczej mamy do czynienia z dość dużą obniżką kw/kw., bo średnio w poprzedzających 3 latach spadek ten wynosił ok. 6 proc.

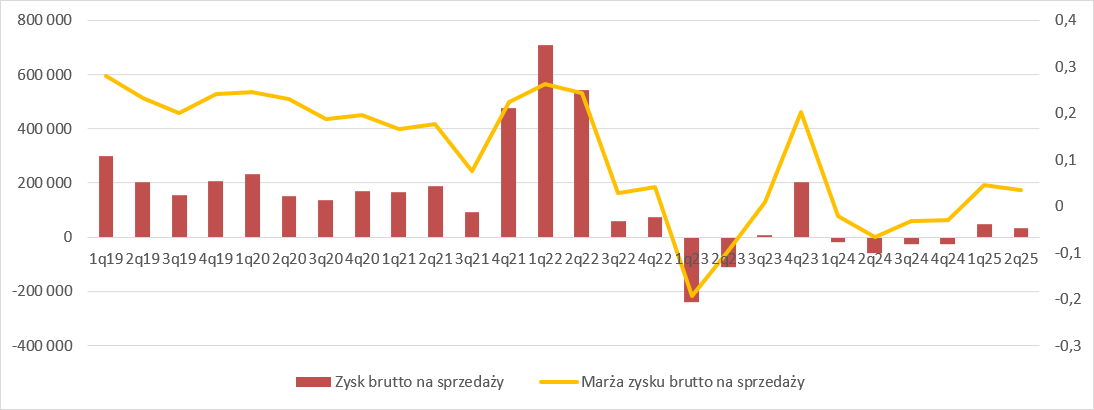

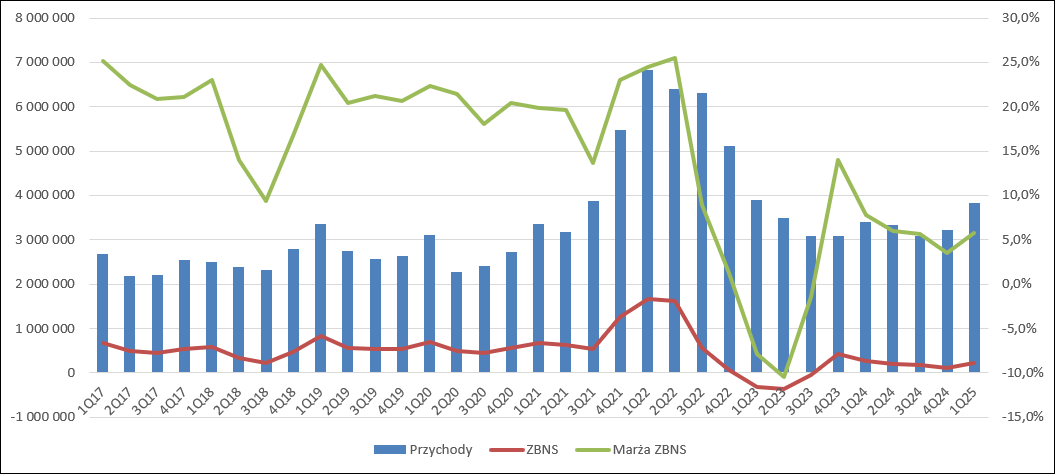

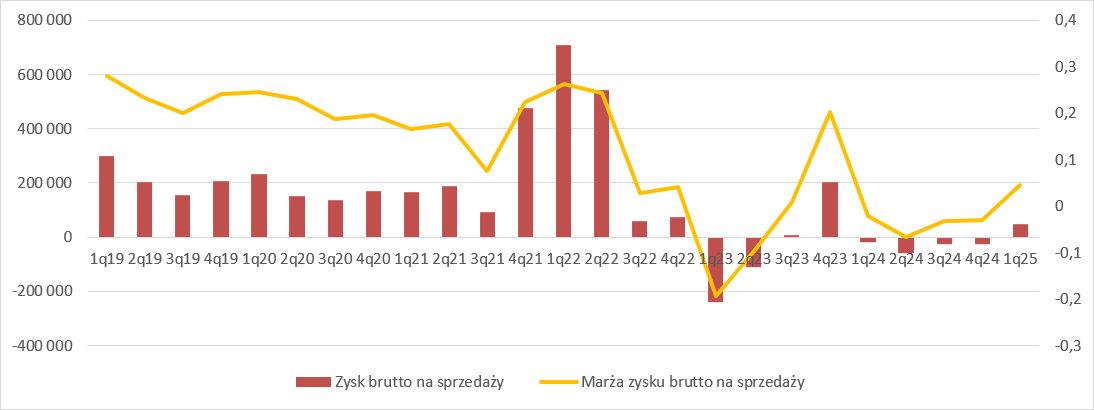

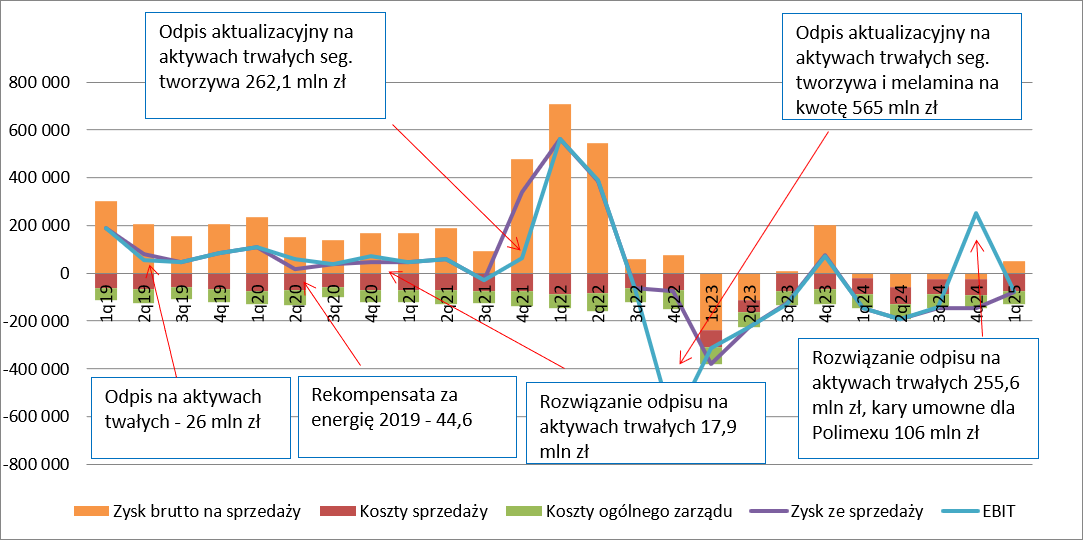

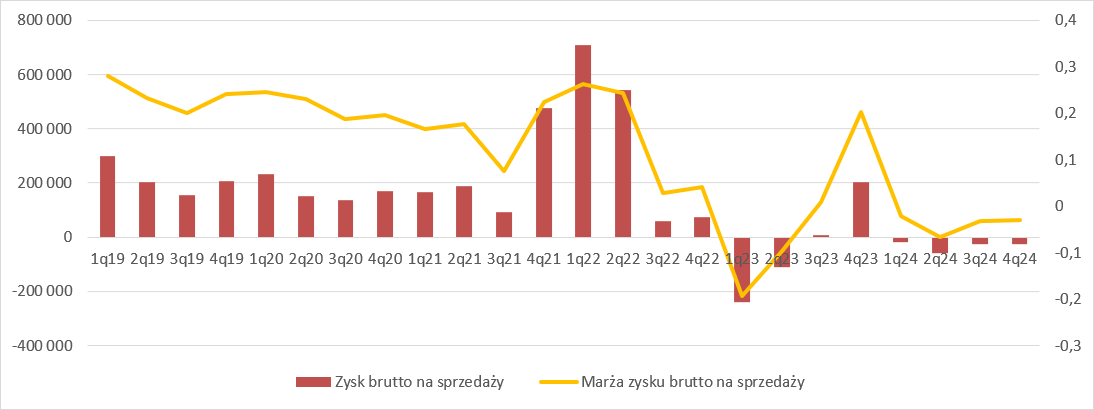

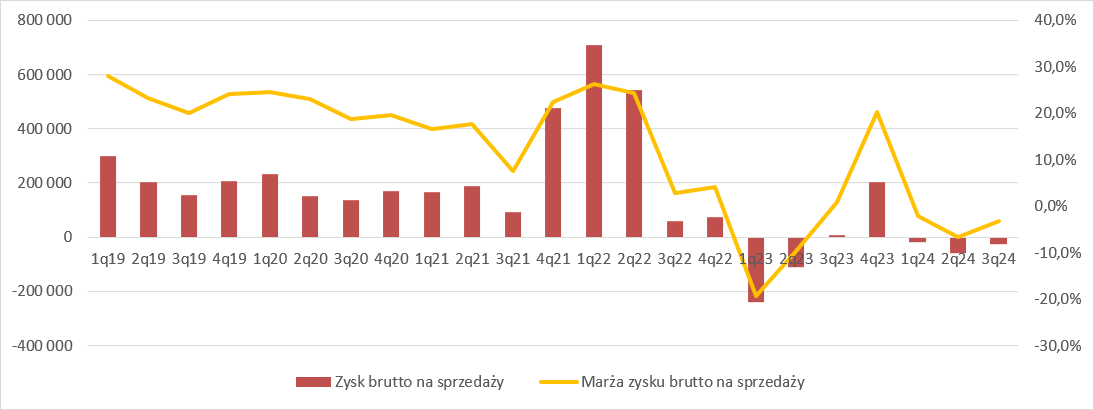

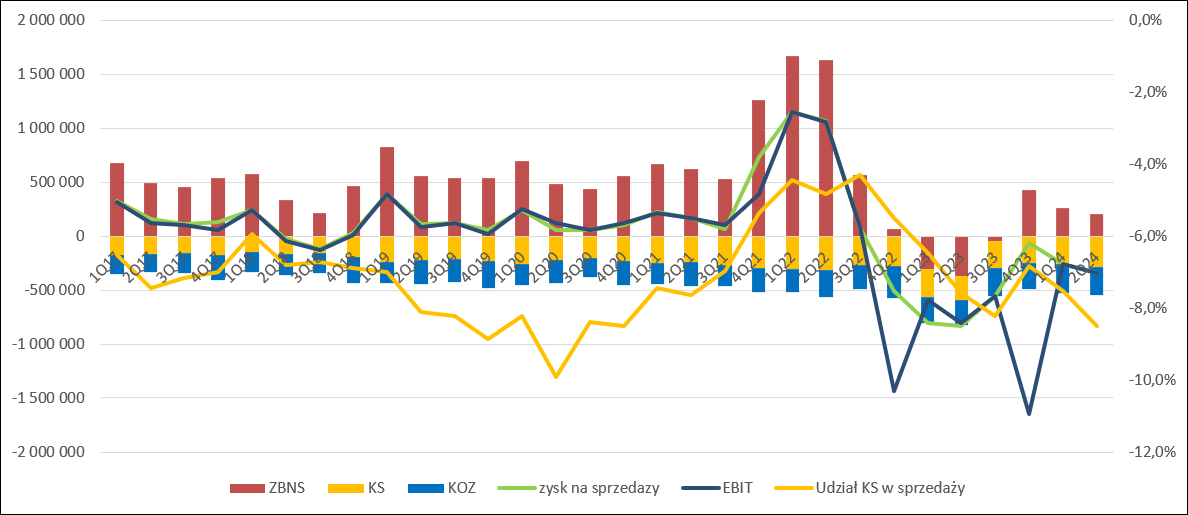

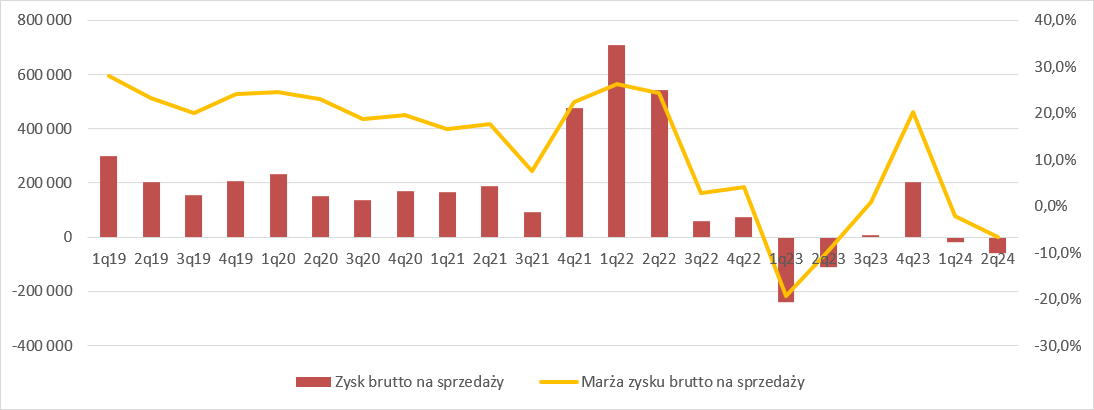

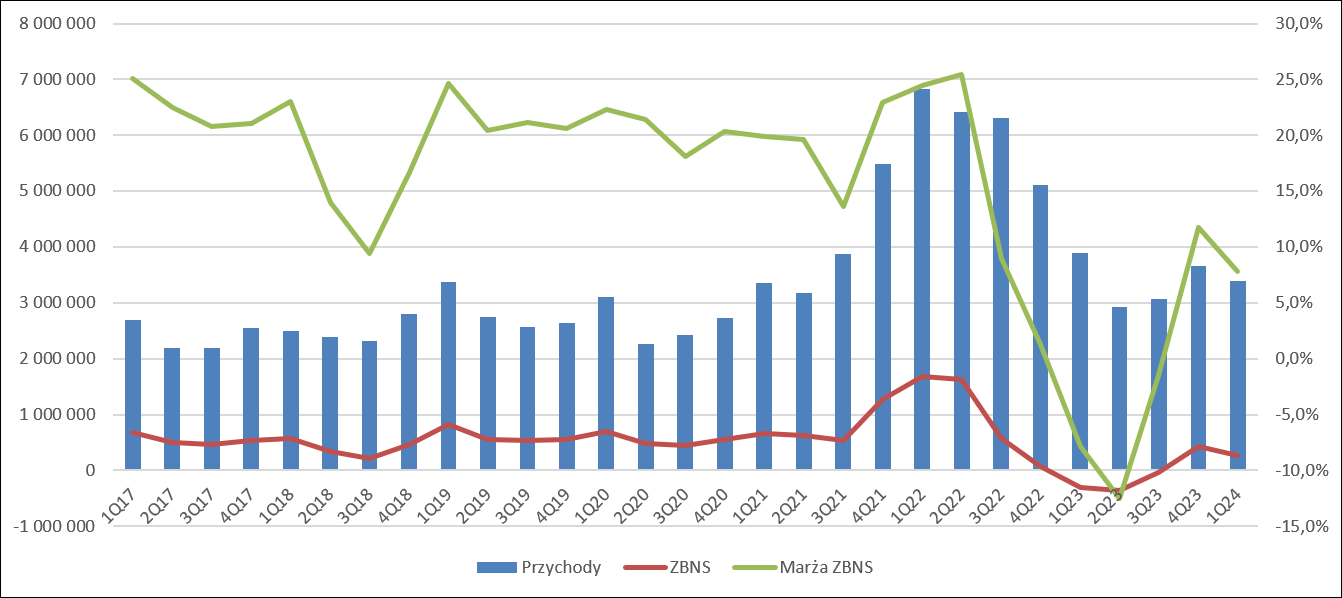

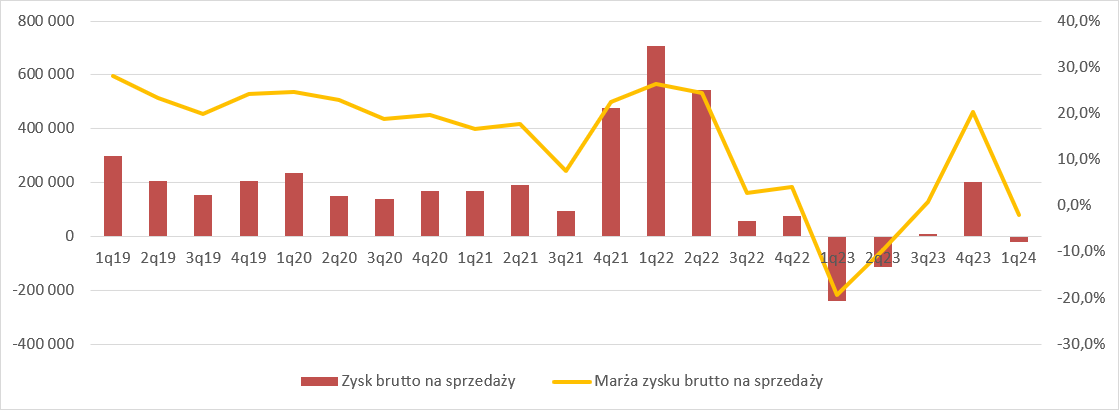

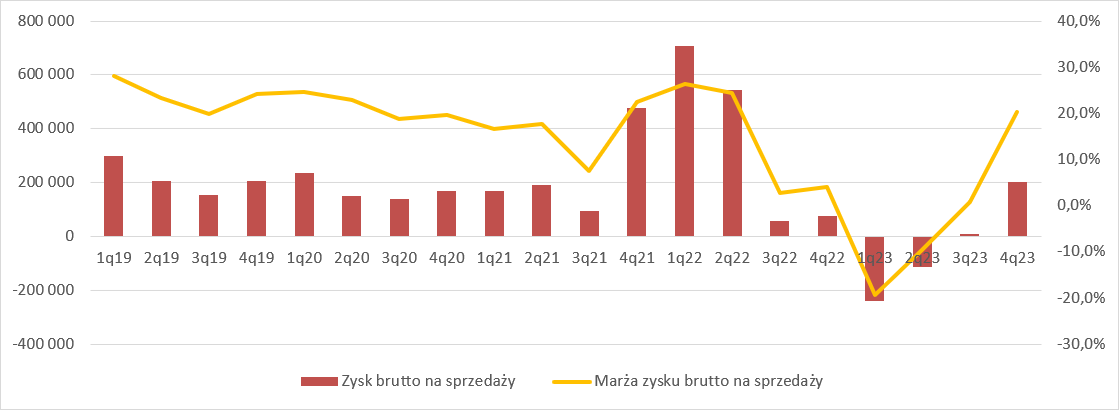

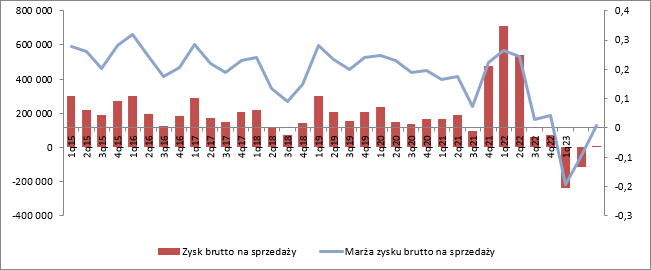

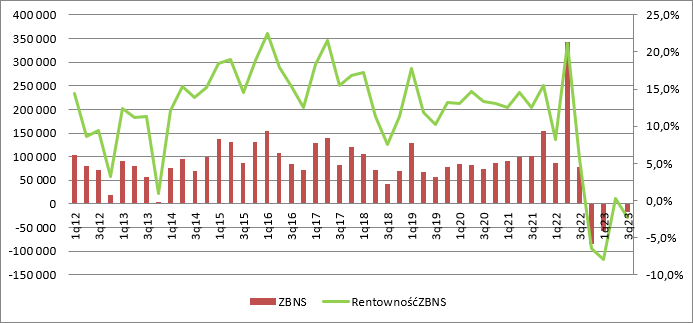

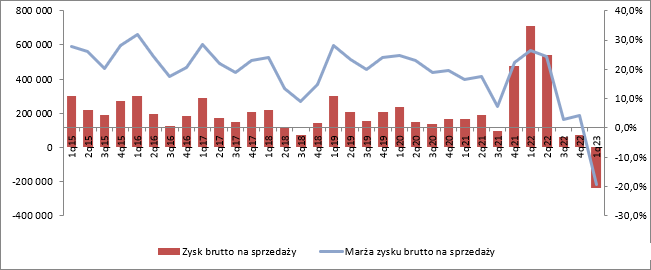

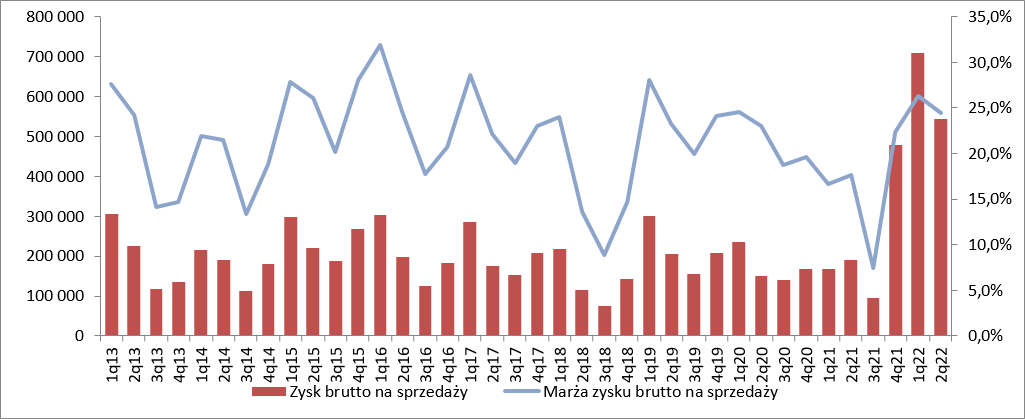

kliknij, aby powiększyći Zysk brutto na sprzedaży wyniósł 176 mln zł i był o 26 mln zł (13 proc.) niższy r/r oraz o 44 mln zł (20 proc.) niższy niż w poprzednim kwartale. Rentowność zysku brutto na sprzedaży wyniosła 5,3 proc. w porównaniu do 6 proc. przed rokiem i 5,8 proc. kwartał wcześniej.

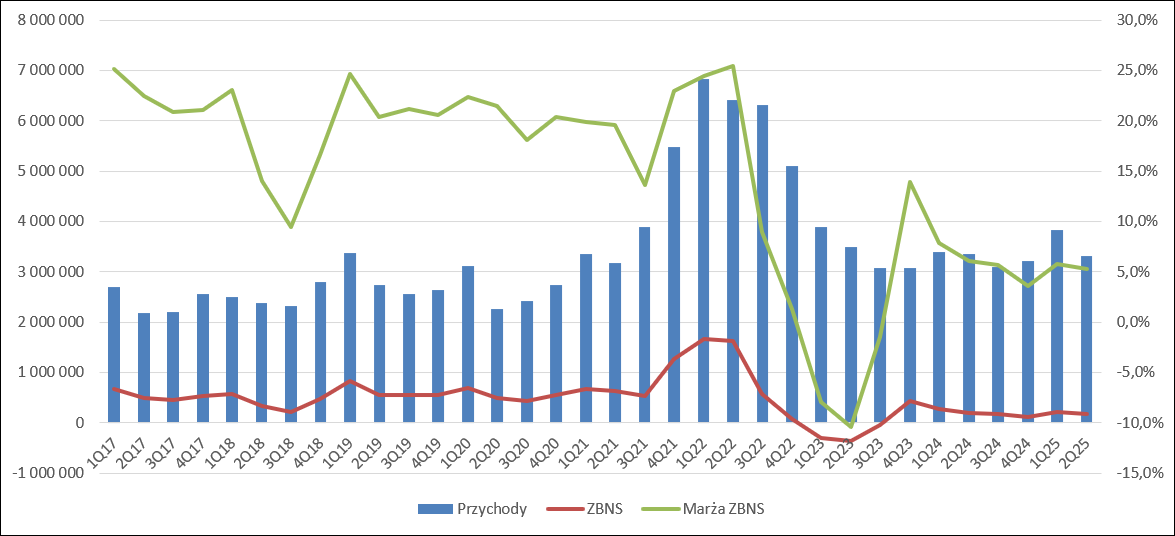

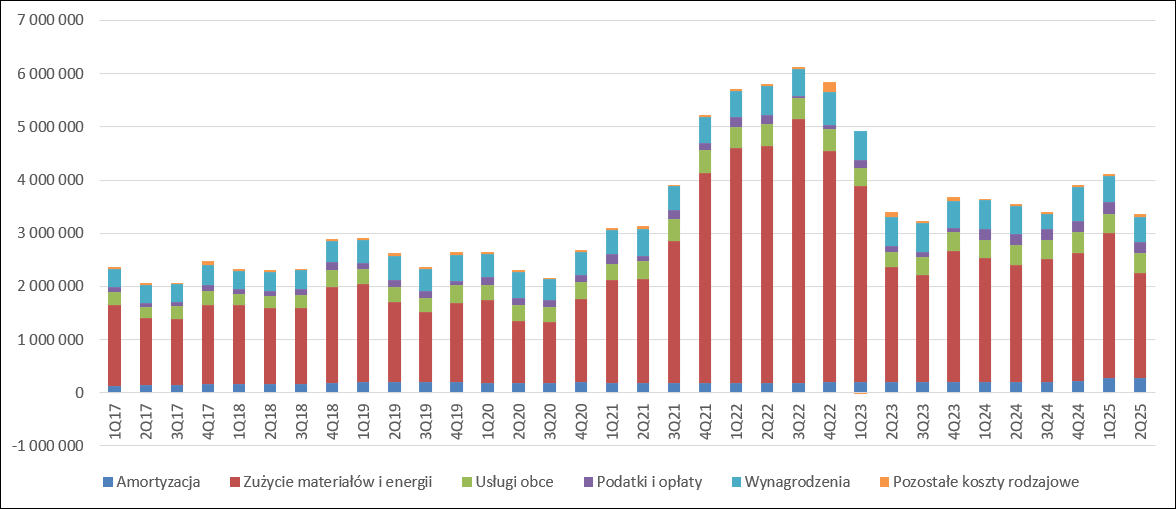

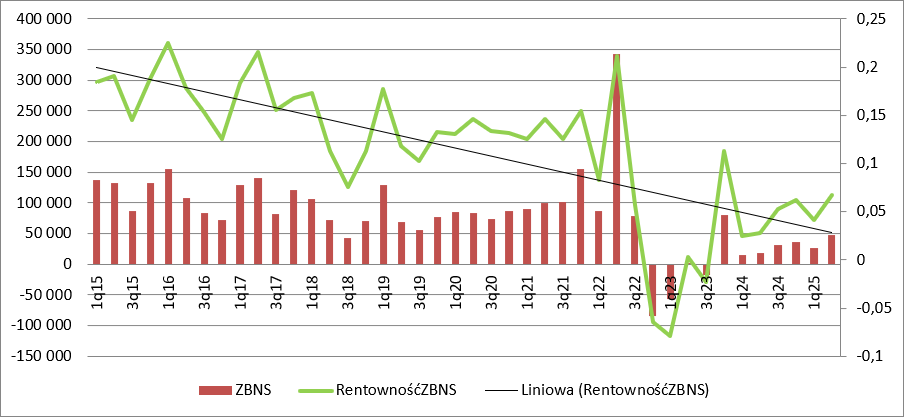

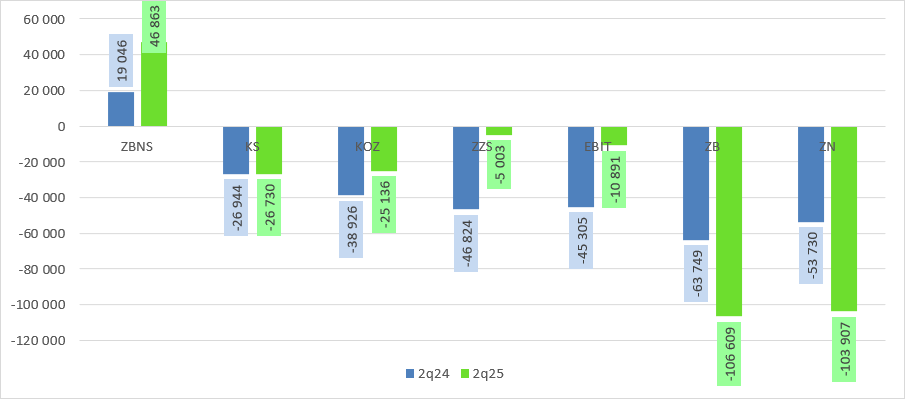

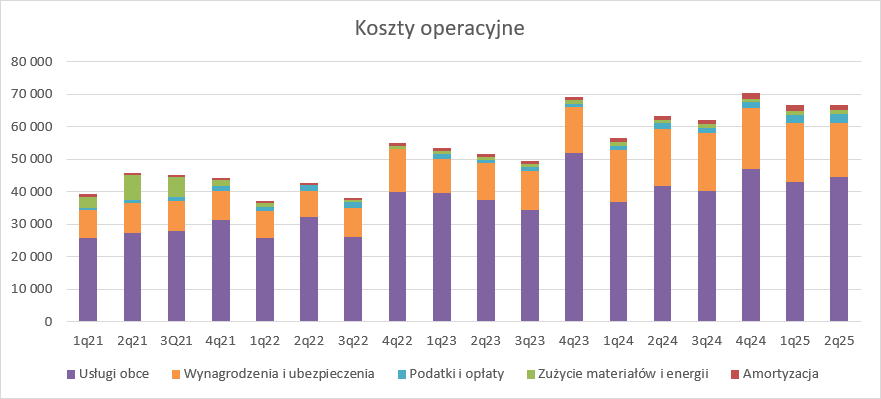

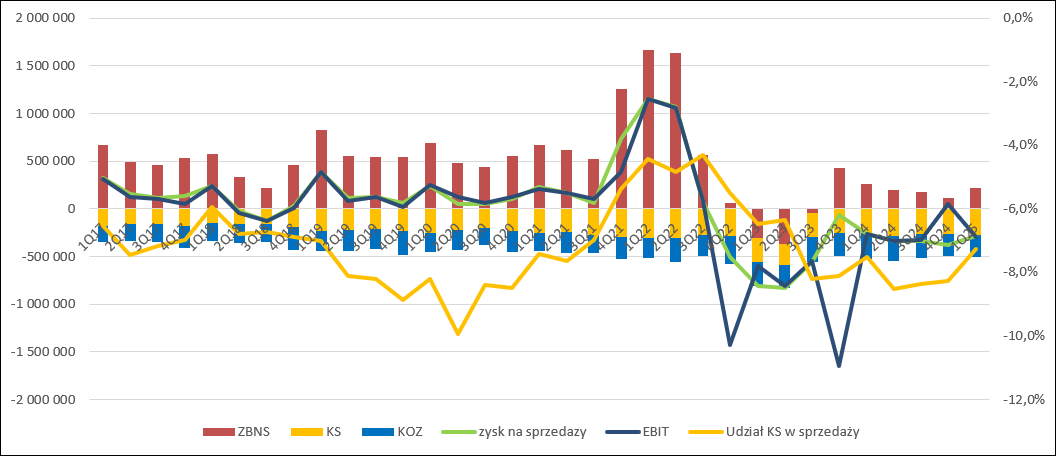

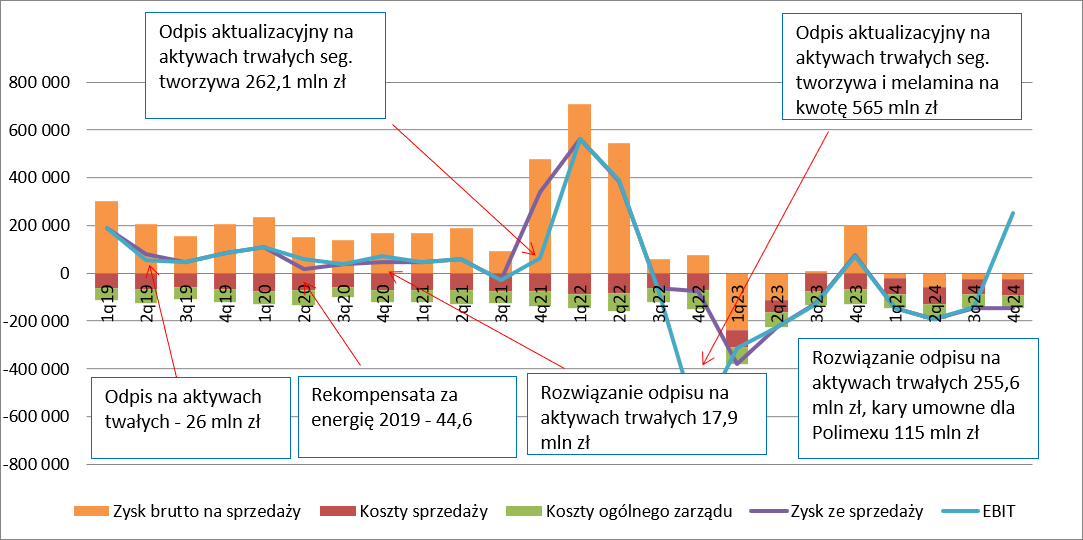

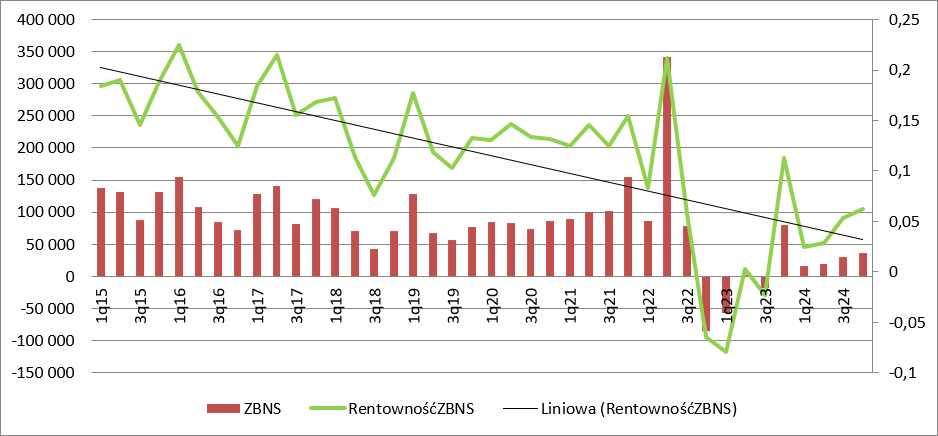

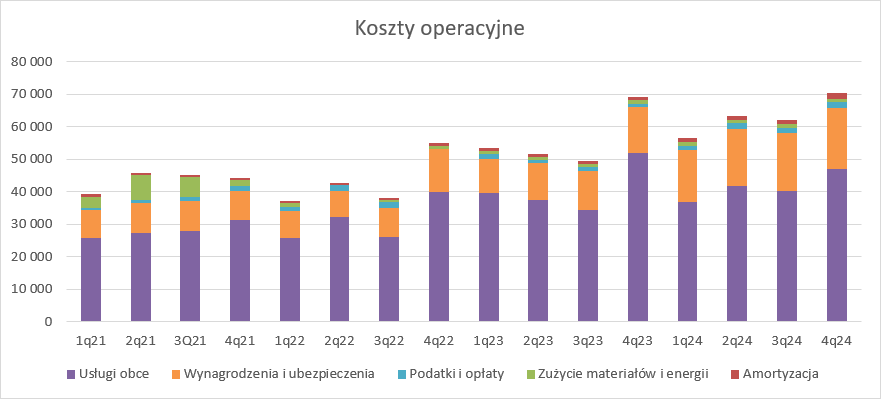

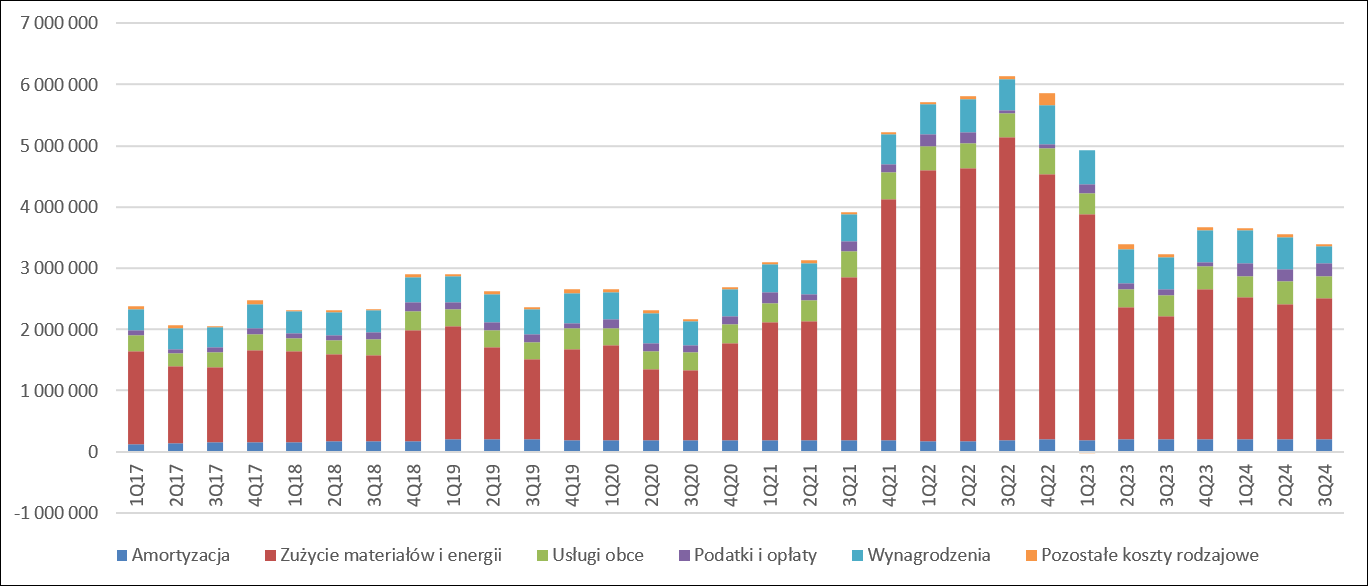

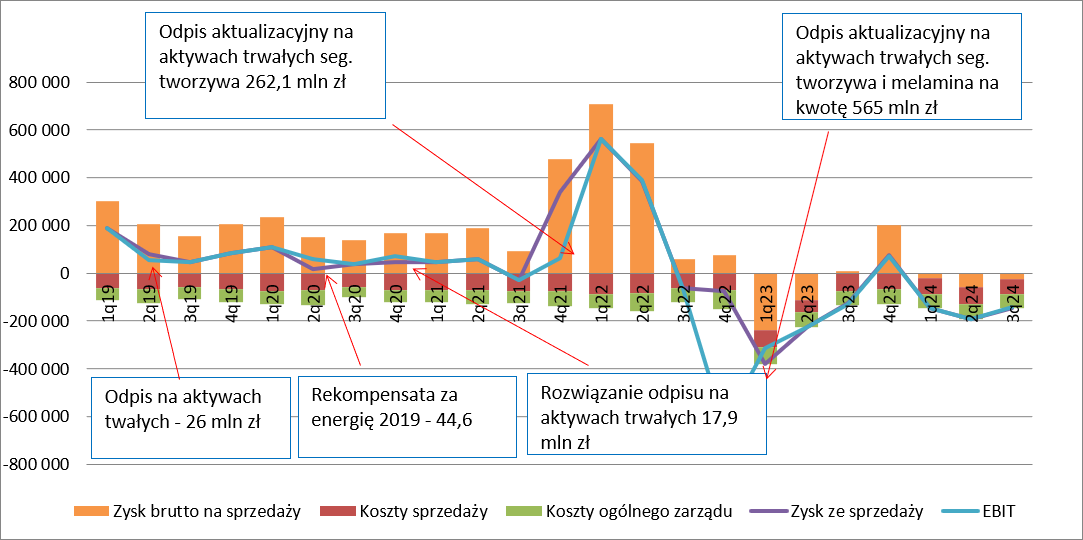

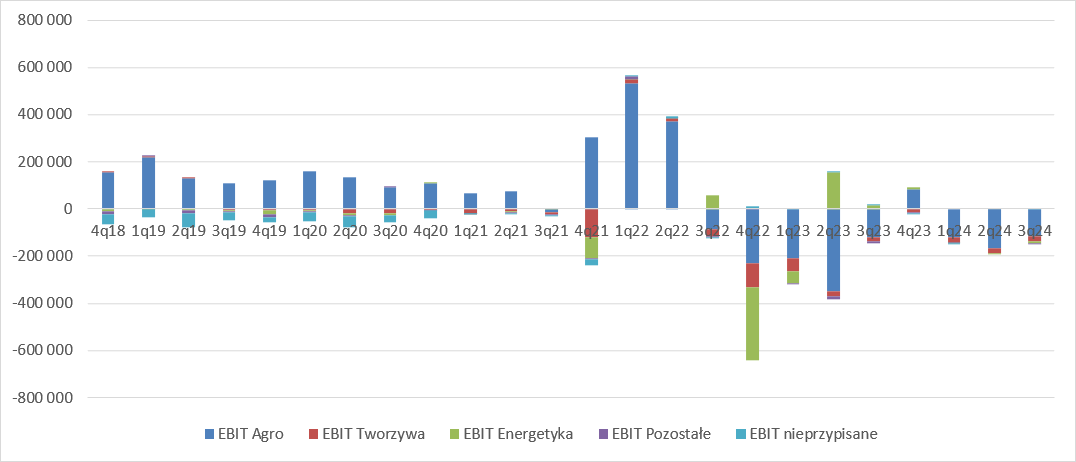

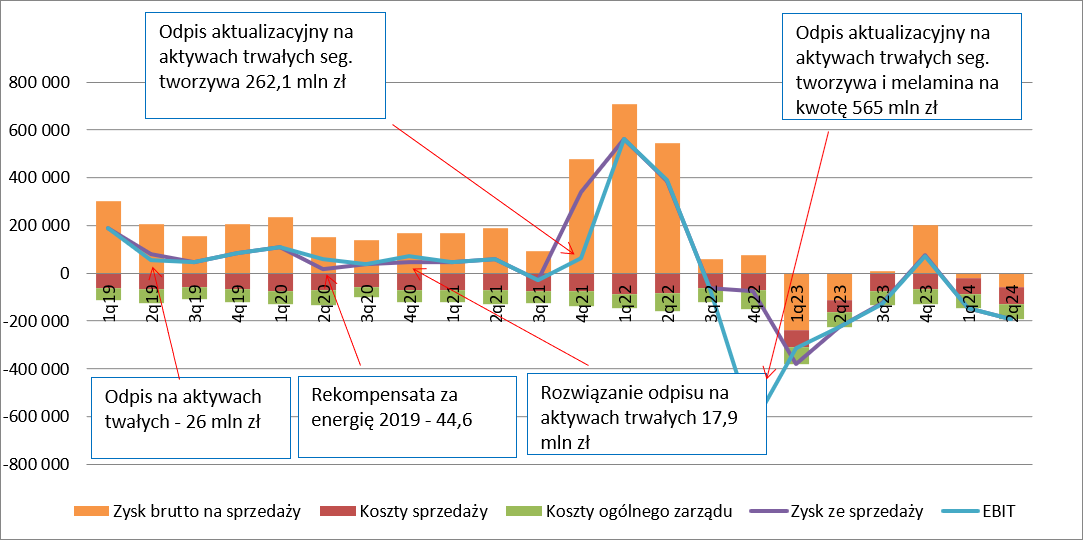

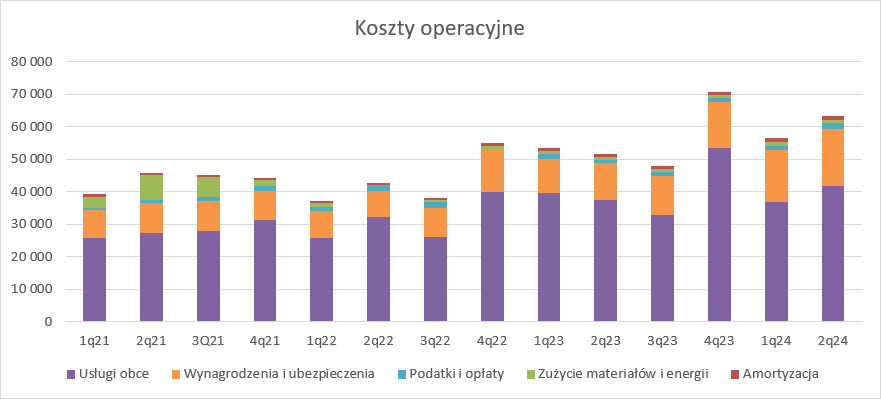

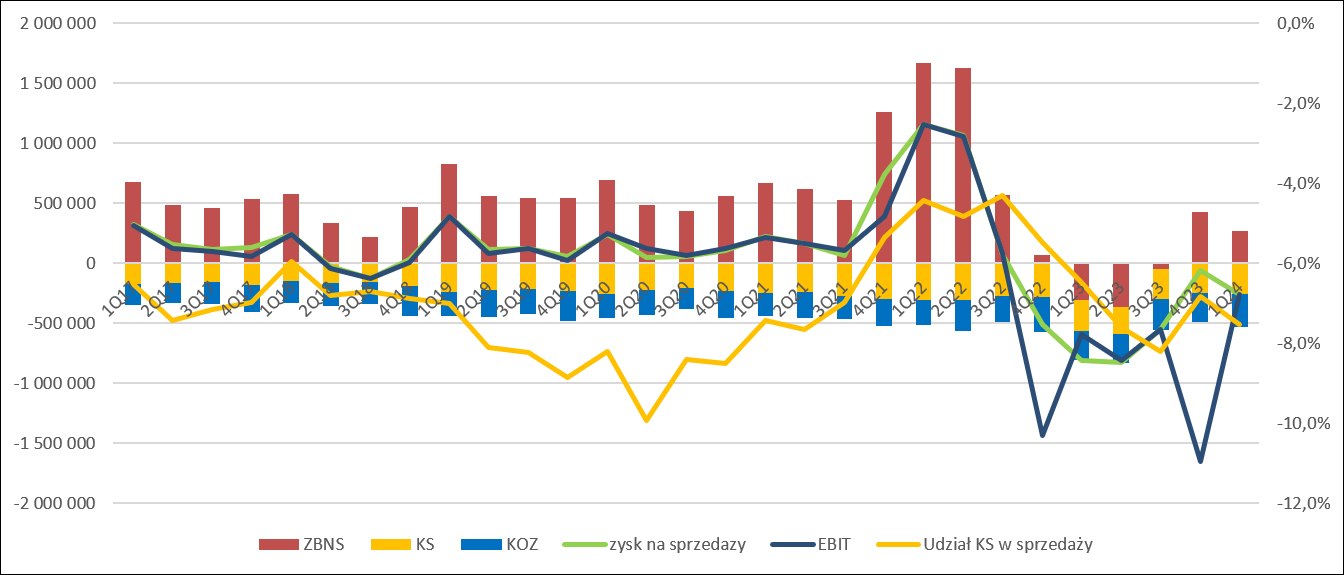

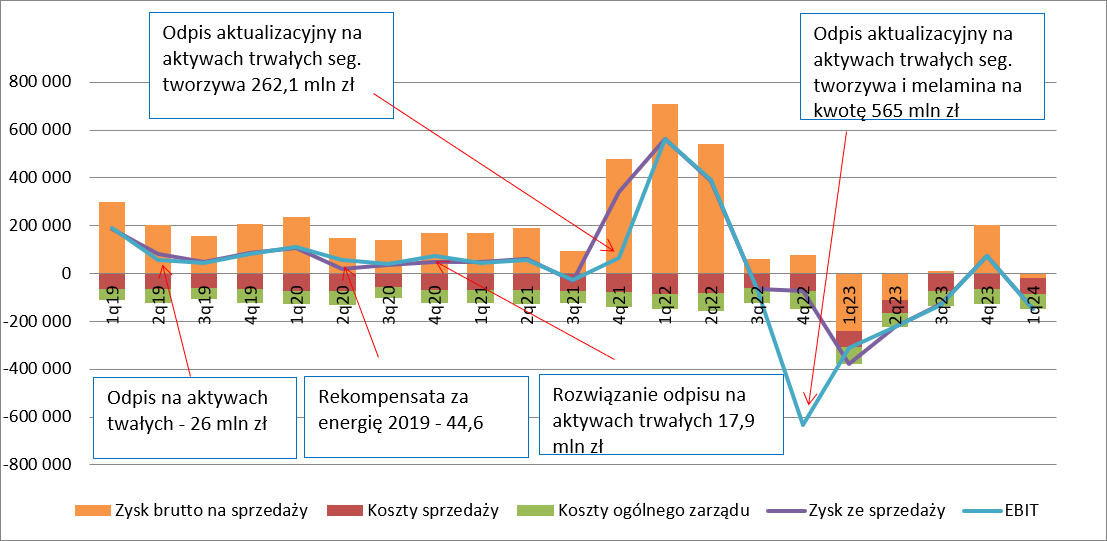

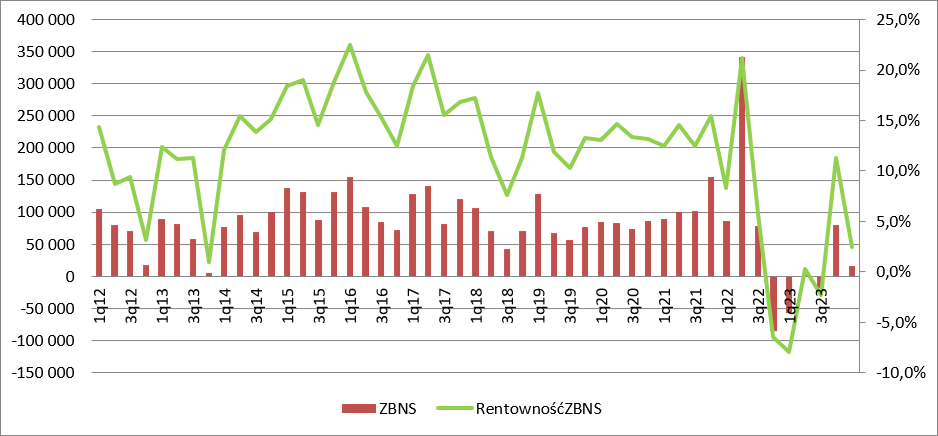

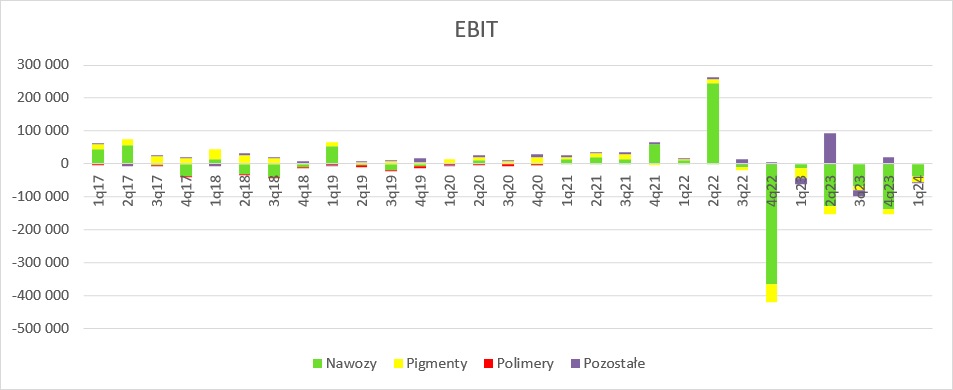

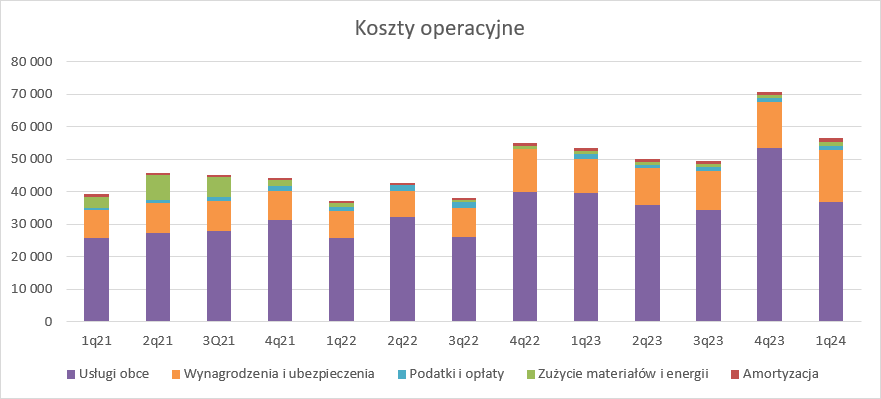

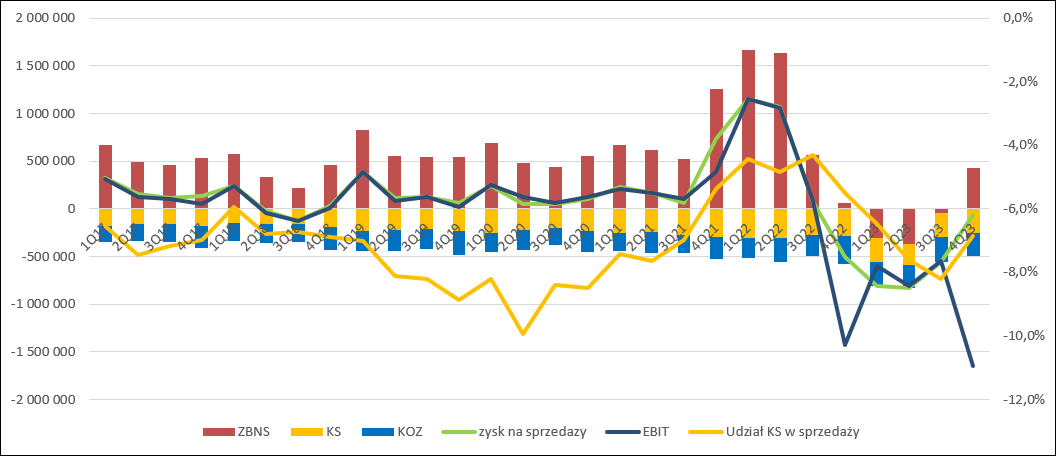

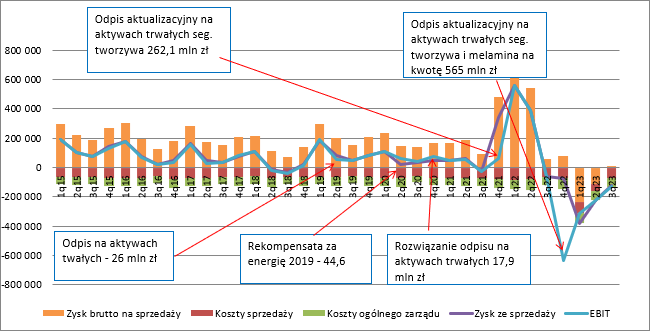

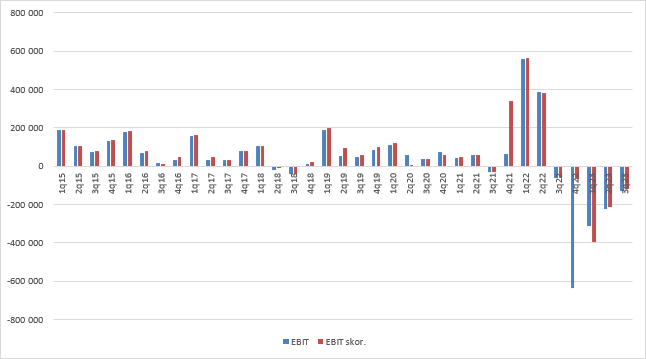

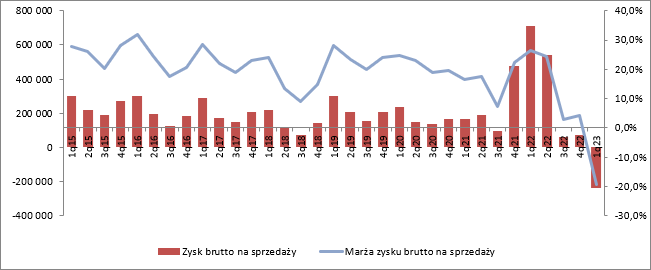

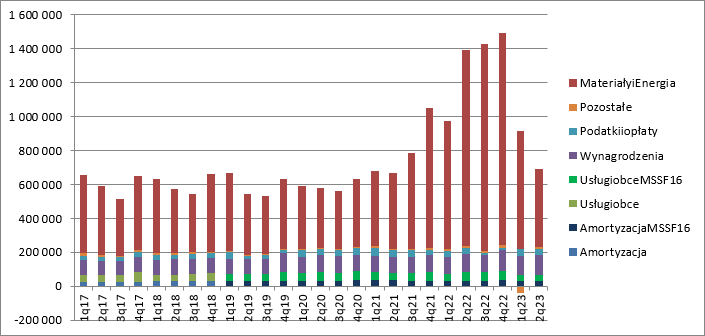

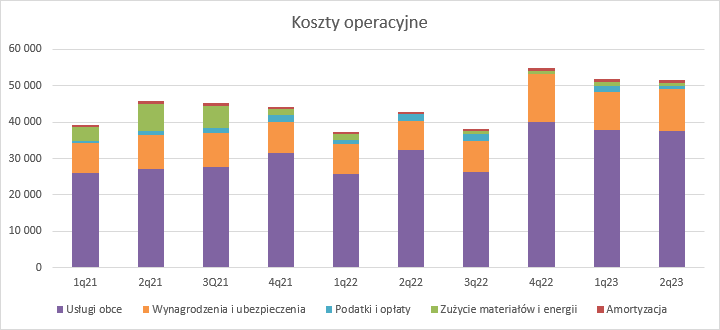

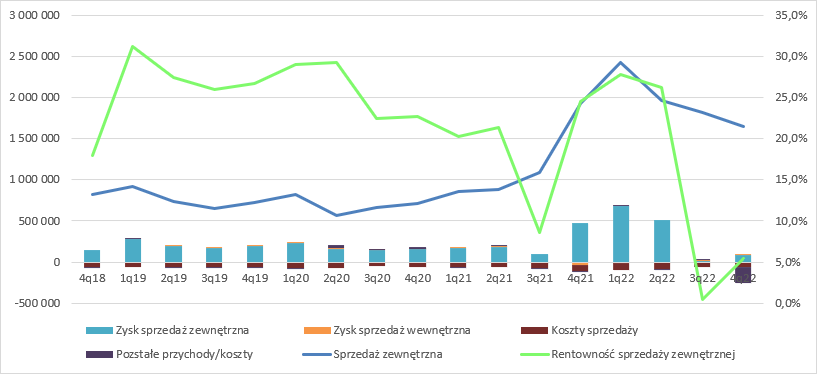

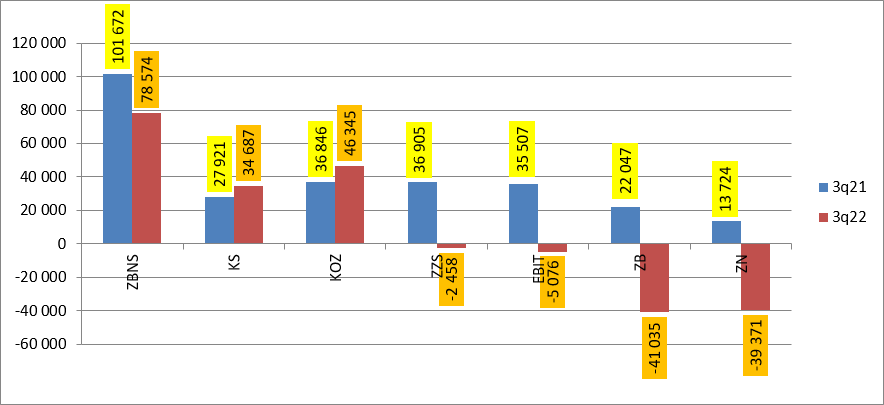

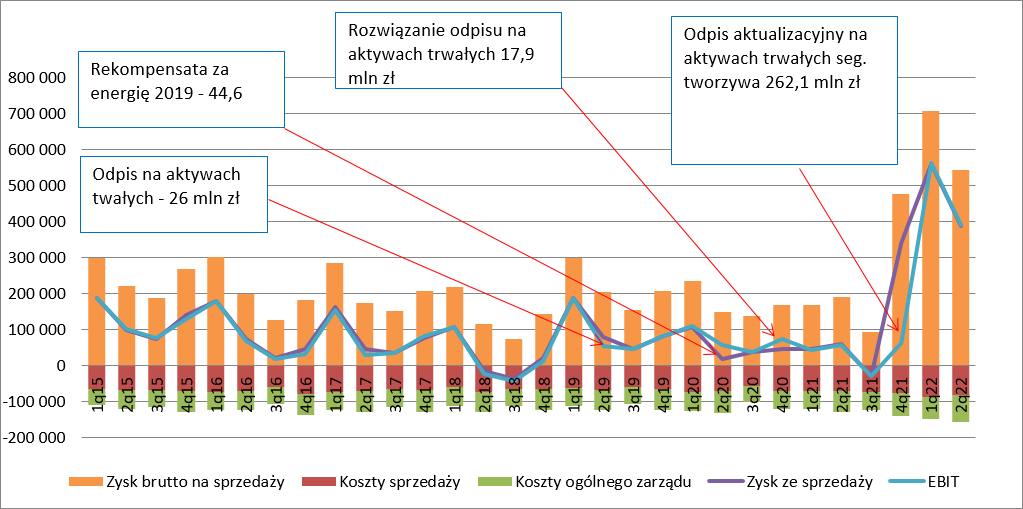

kliknij, aby powiększyćKoszty sprzedaży spadły o 6,1 mln zł (2 proc.) i osiągnęły poziom 278 mln zł, natomiast koszty ogólnego zarządu wyniosły 242 mln zł, co oznacza spadek o 16 mln zł (6 proc.) r/r, ale jednocześnie wzrost o 19 mln zł (9 proc.) w relacji do poprzedniego kwartału. Po uwzględnieniu kosztów operacyjnych otrzymamy stratę 344 mln zł na poziomie sprzedaży, czyli wynik na niemal tym samym poziomie co rok wcześniej (340 mln zł straty.). EBIT zamknął się na poziomie minus 348 mln zł, tj. pogłębił stratę o kolejne 10 mln zł. Ciężko się z takich rezultatów cieszyć.

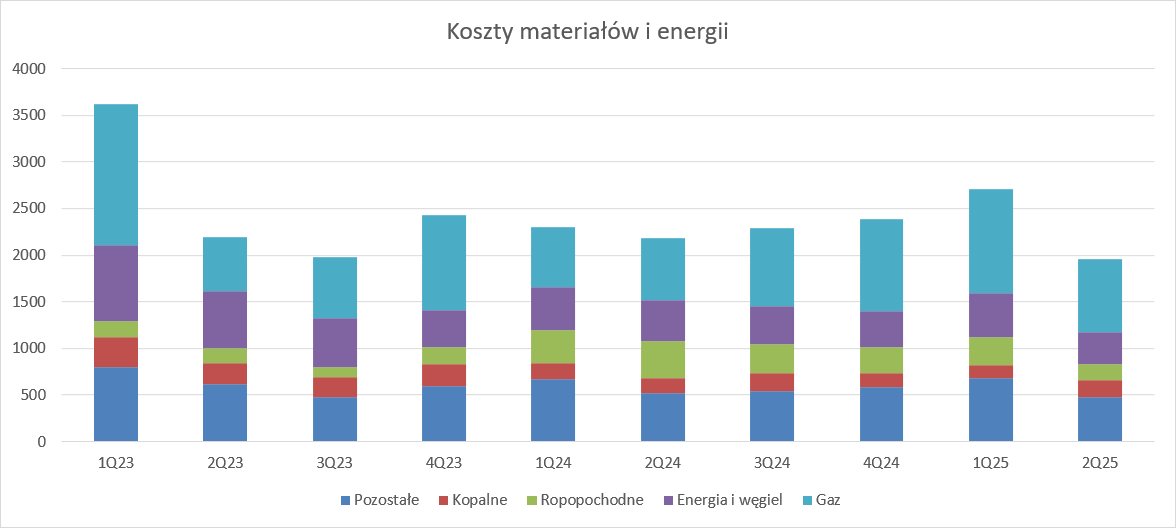

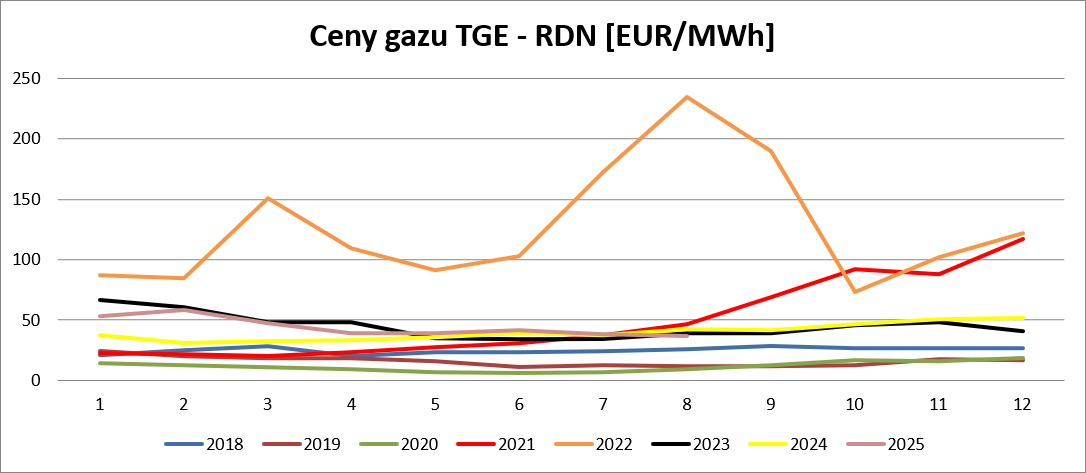

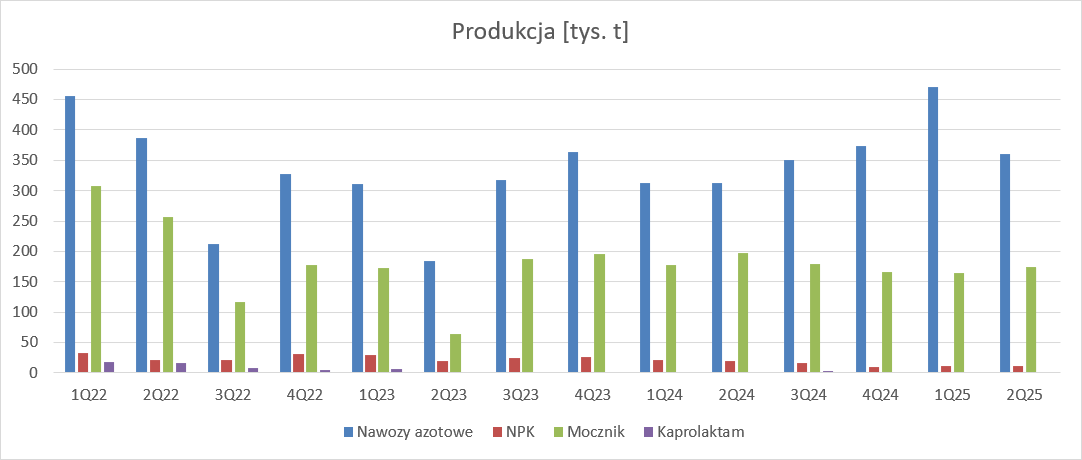

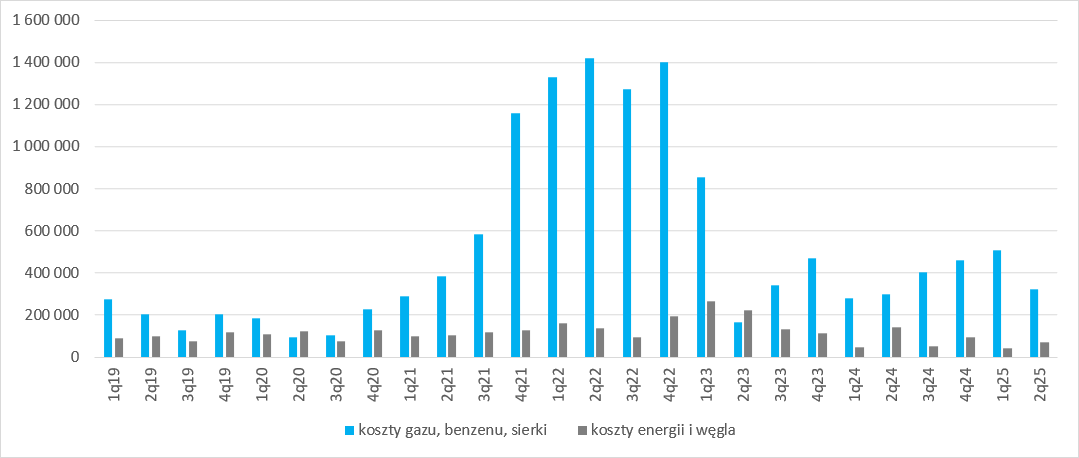

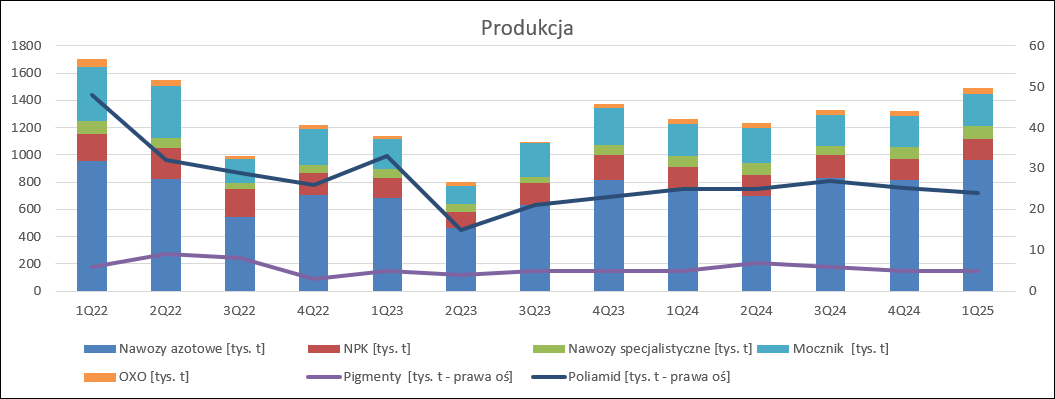

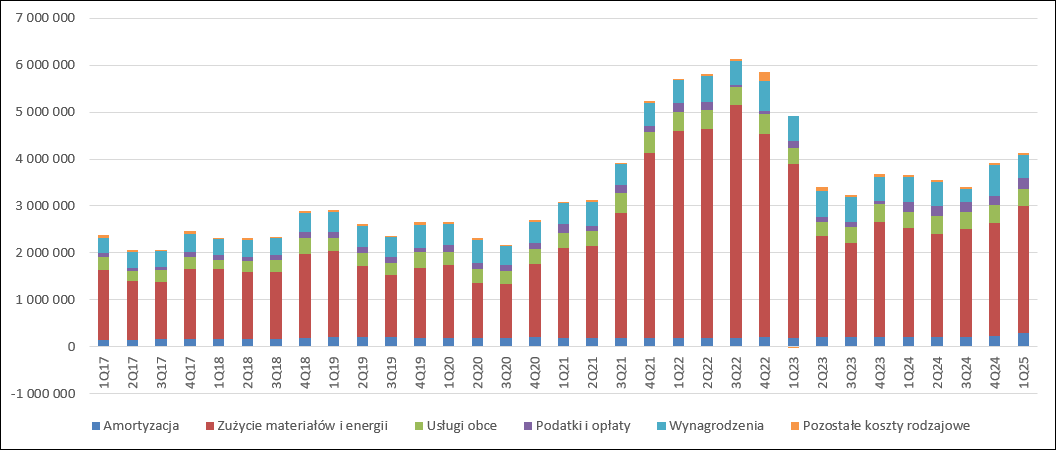

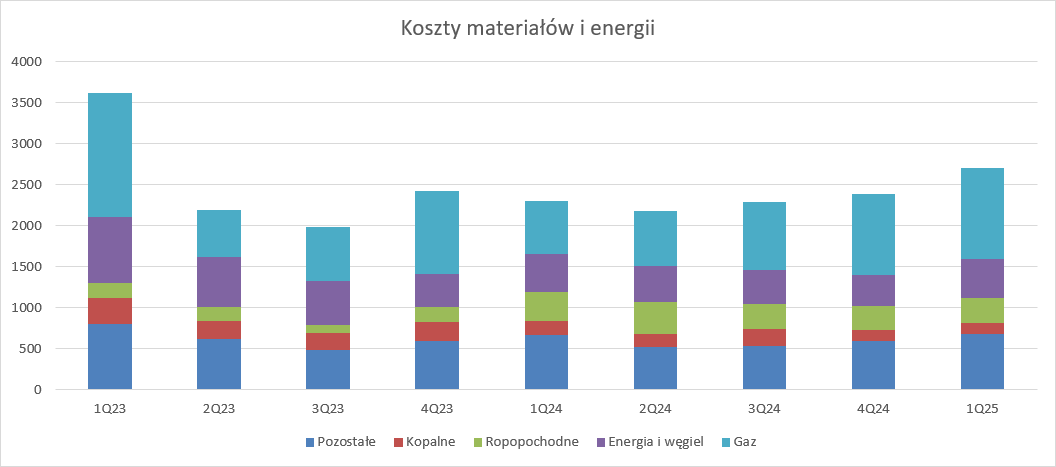

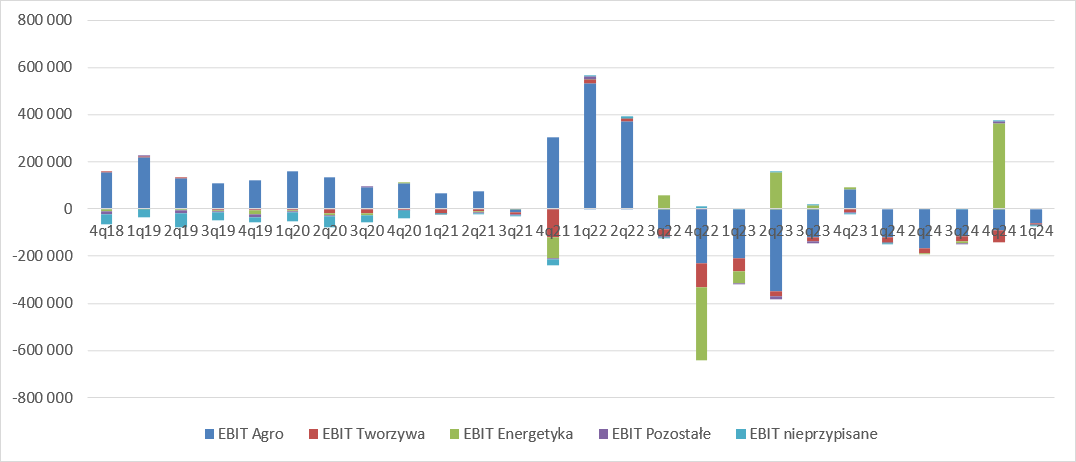

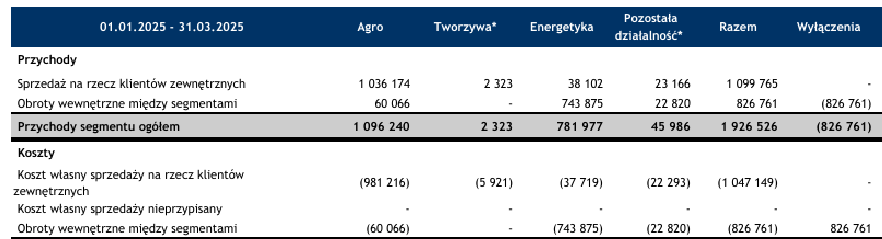

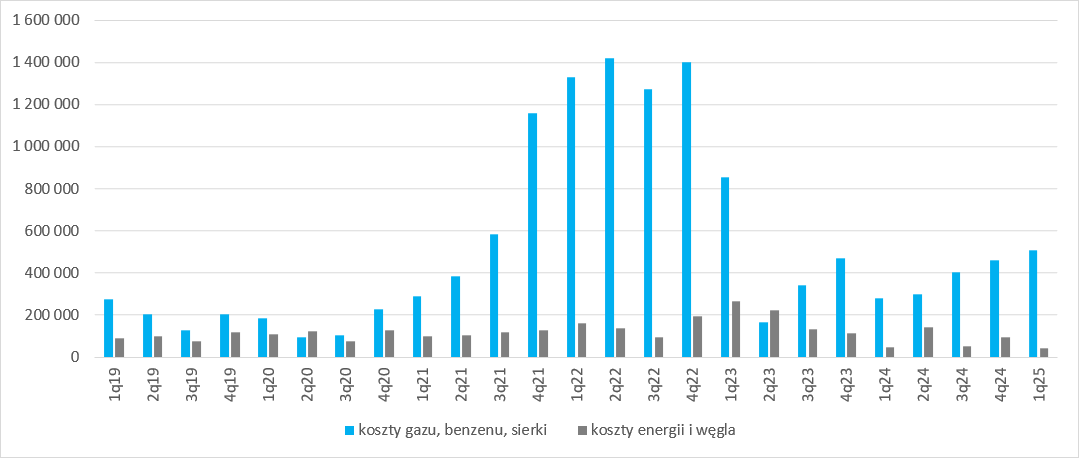

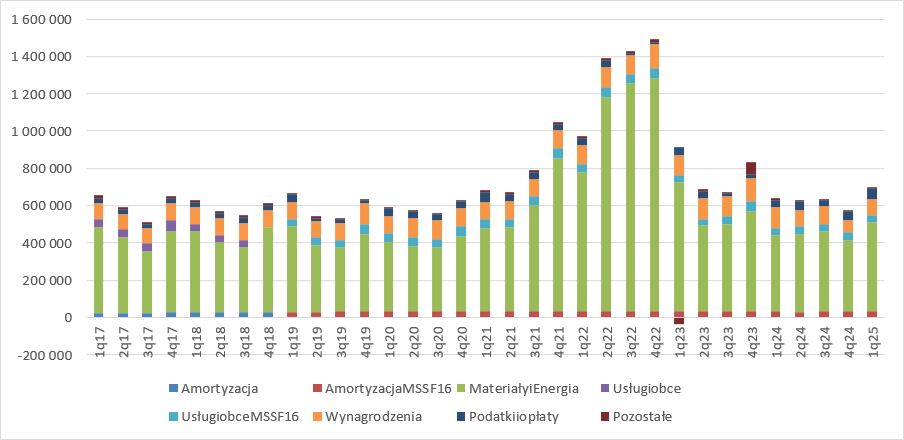

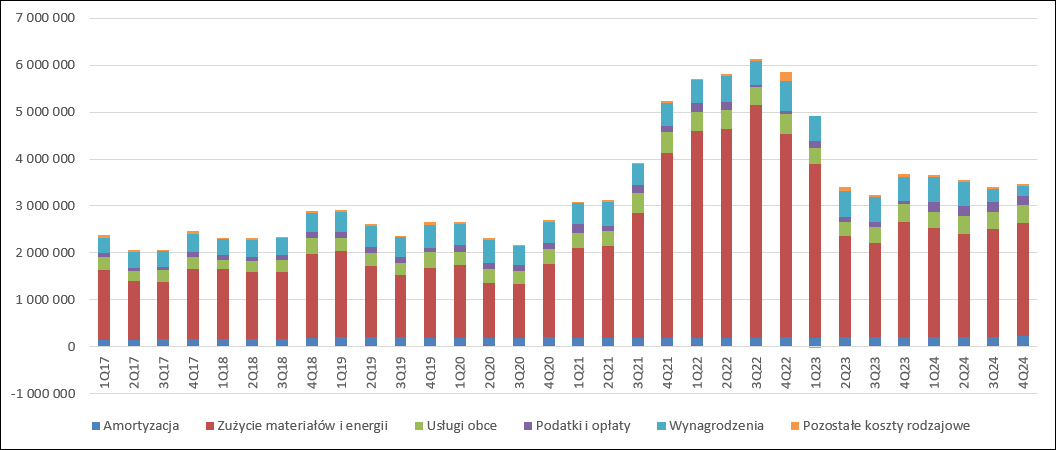

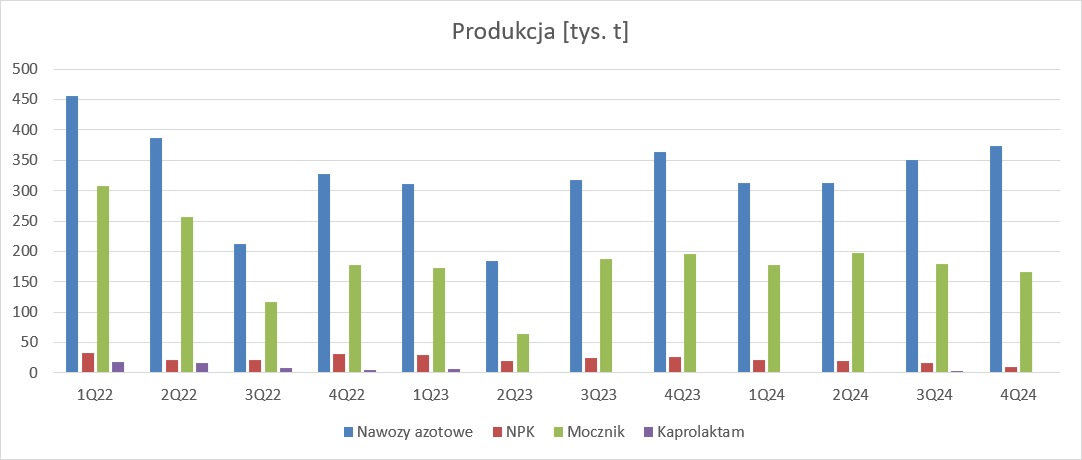

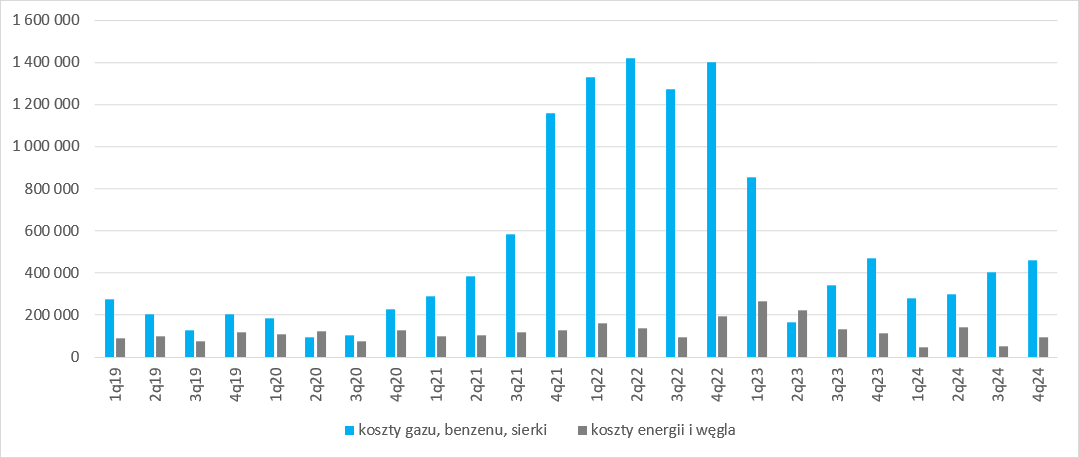

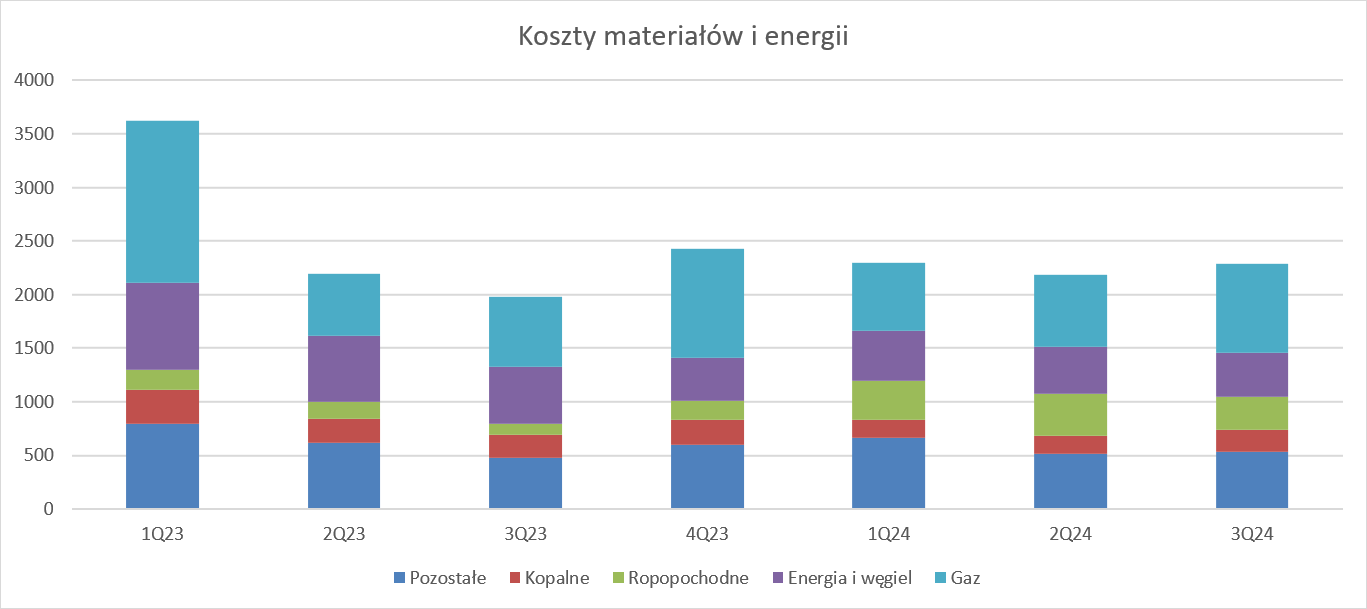

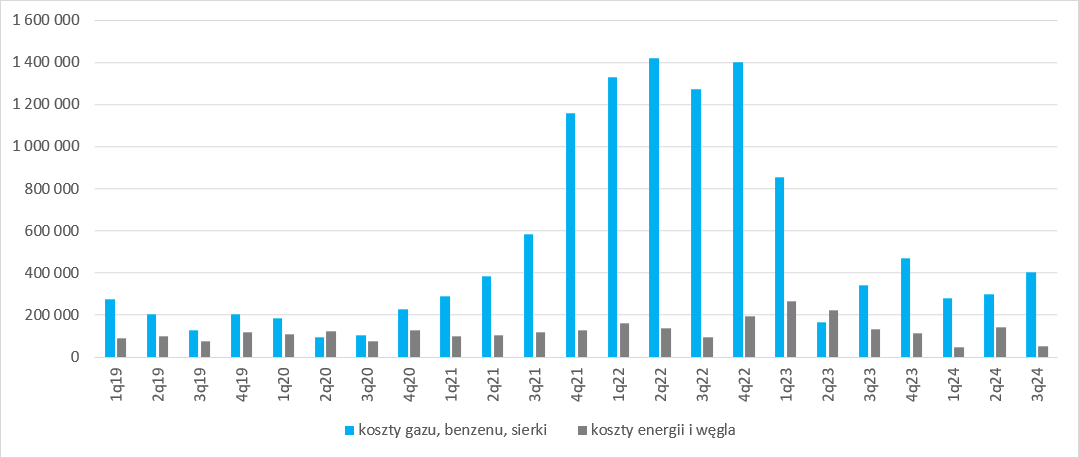

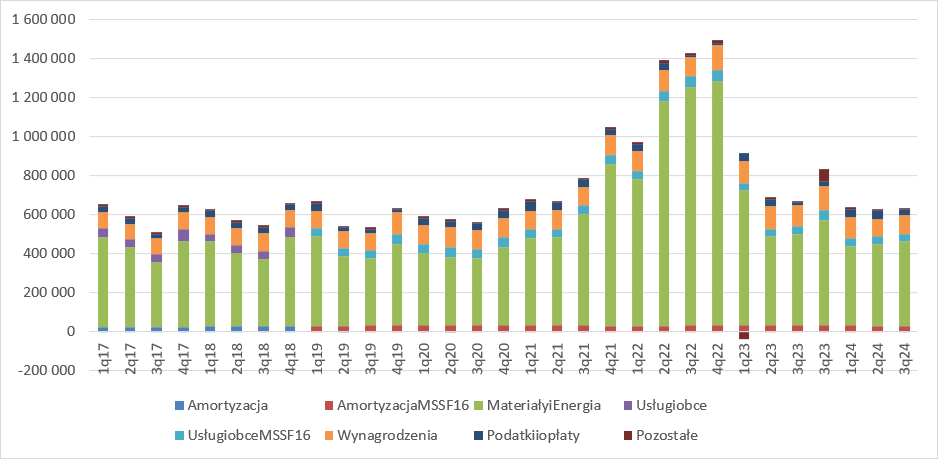

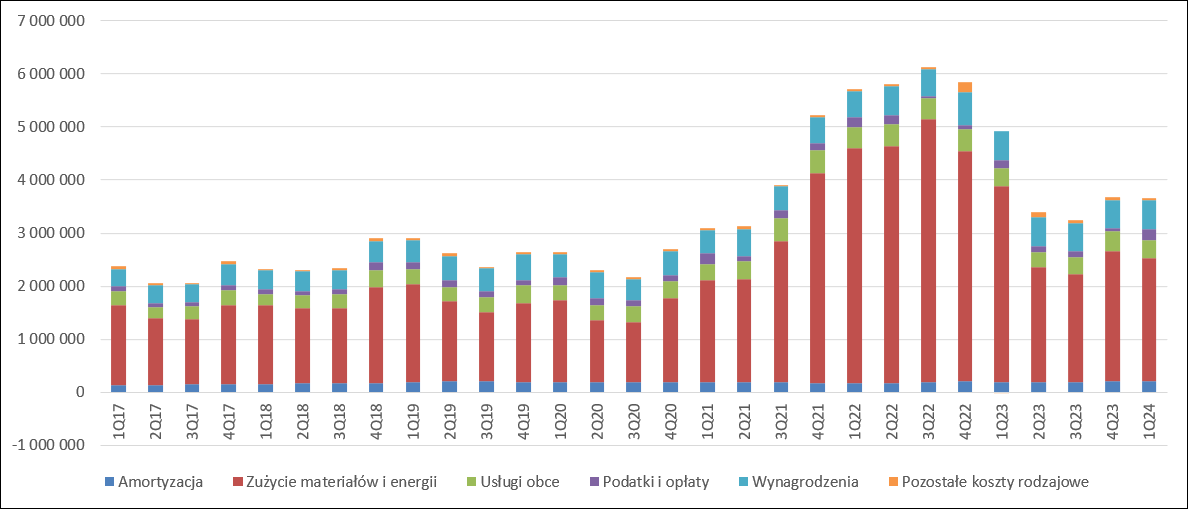

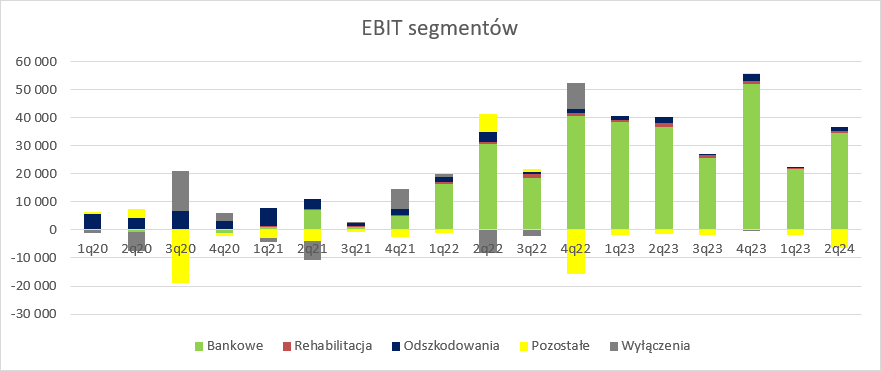

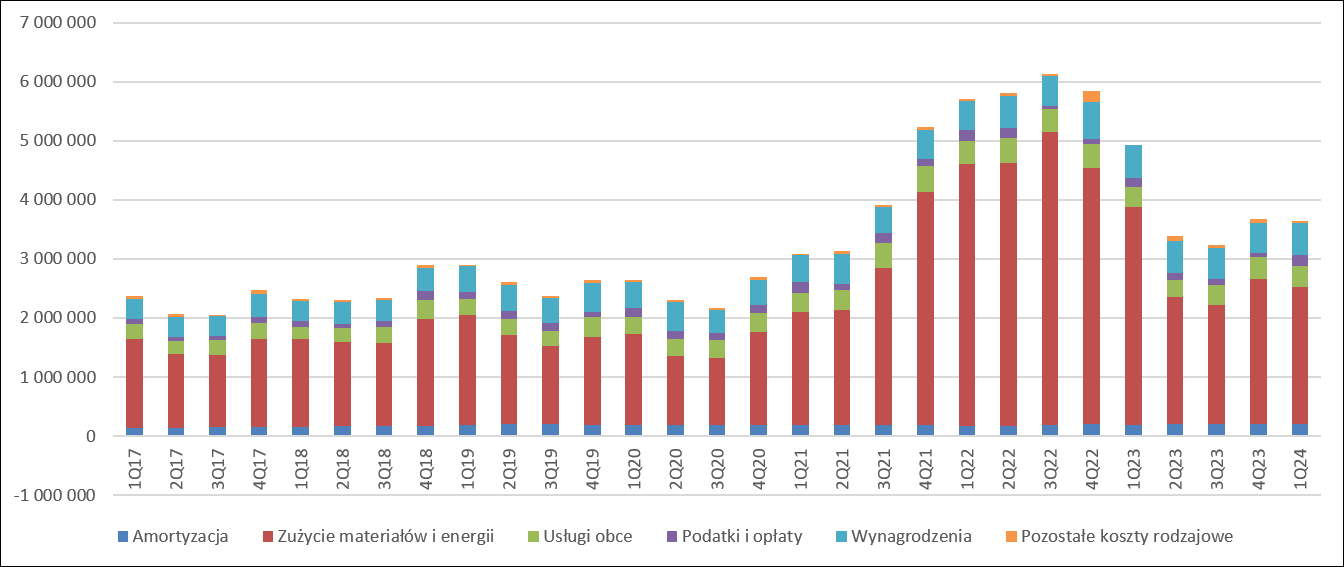

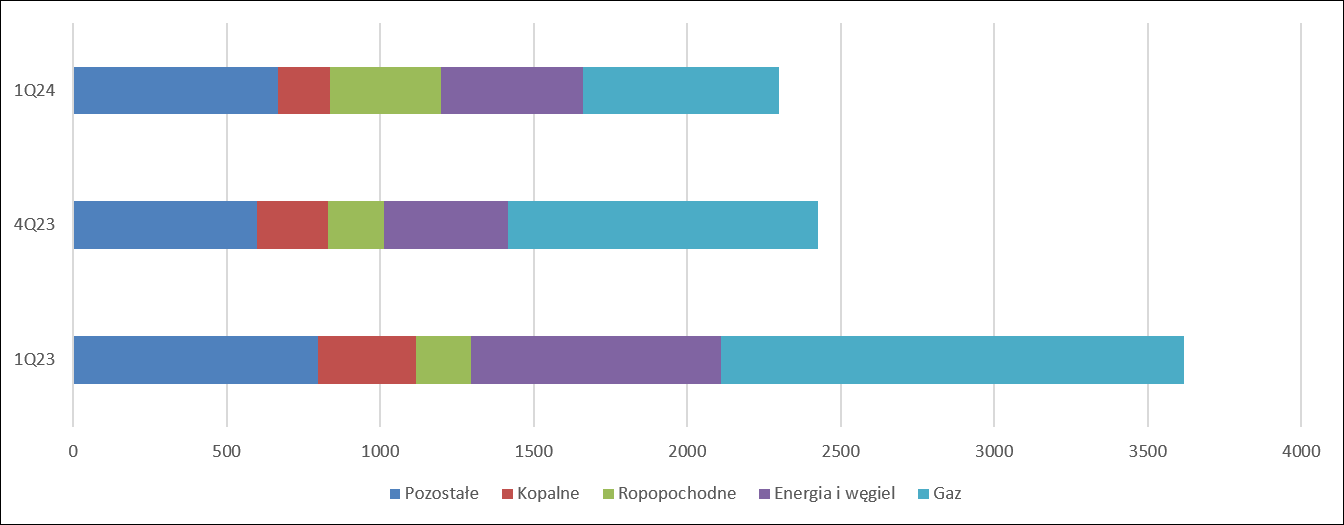

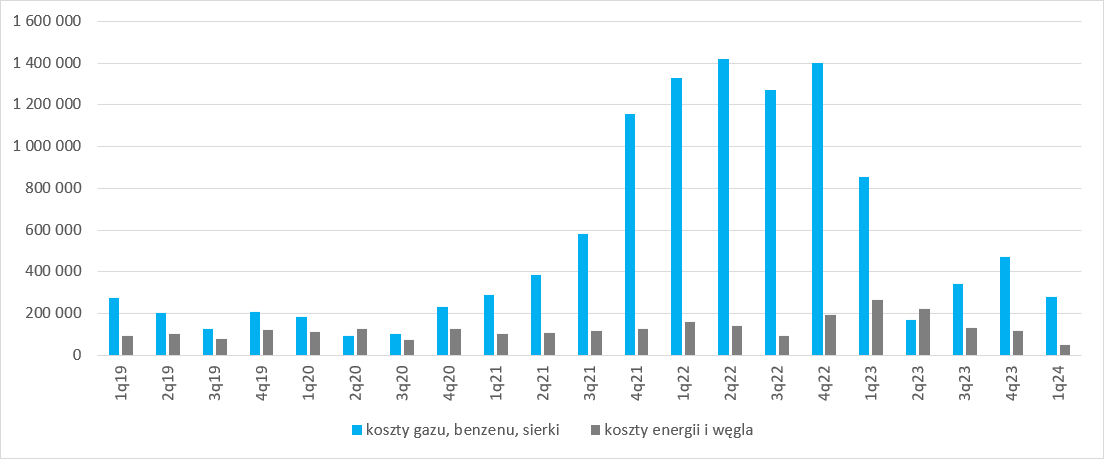

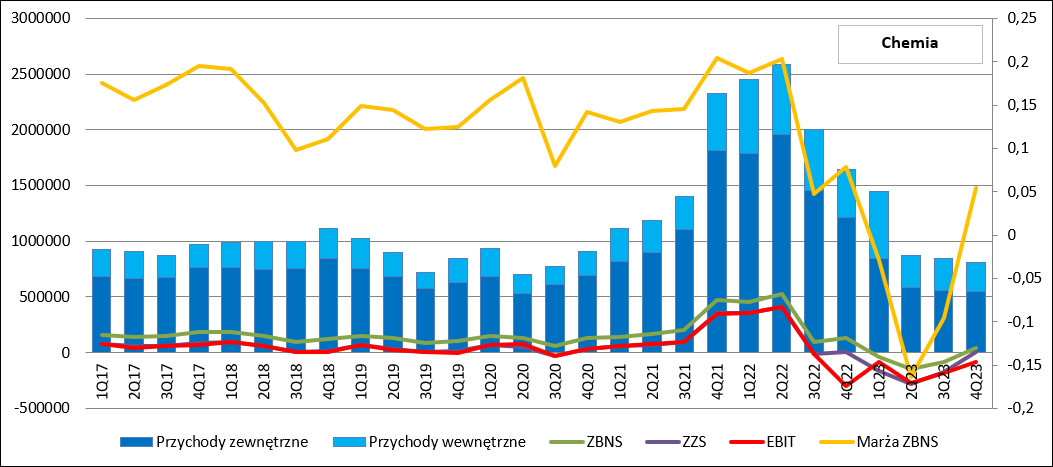

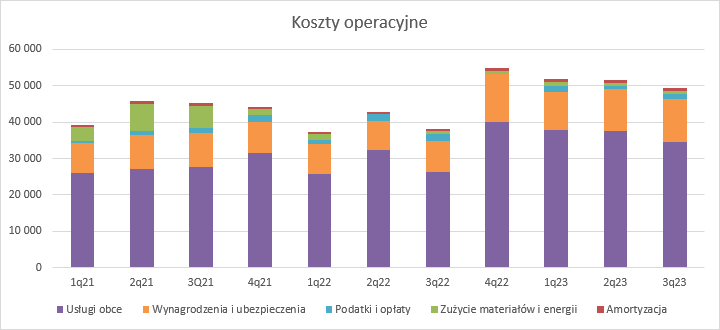

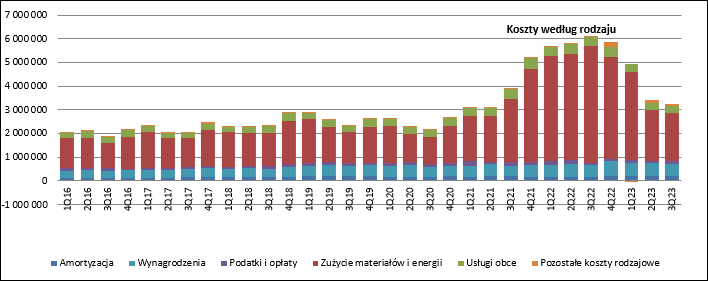

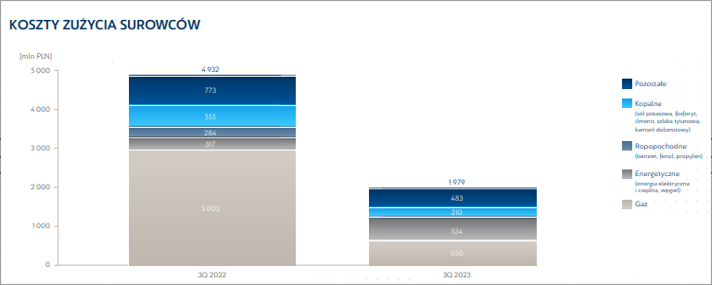

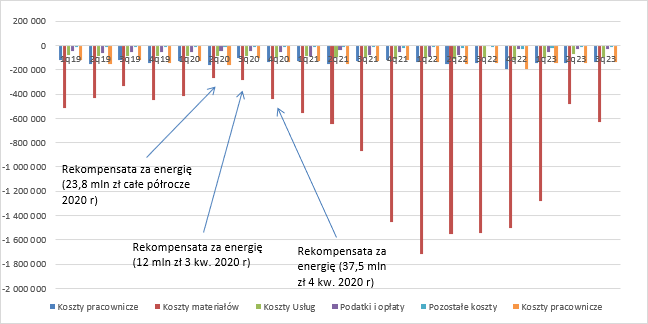

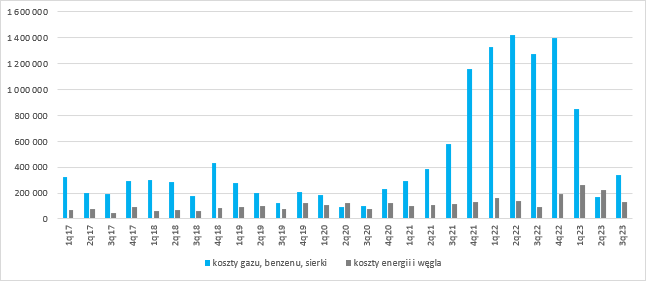

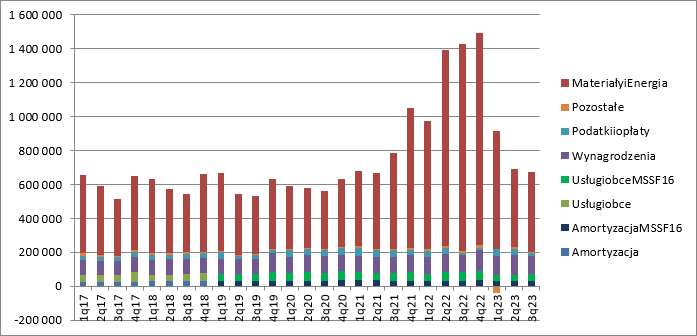

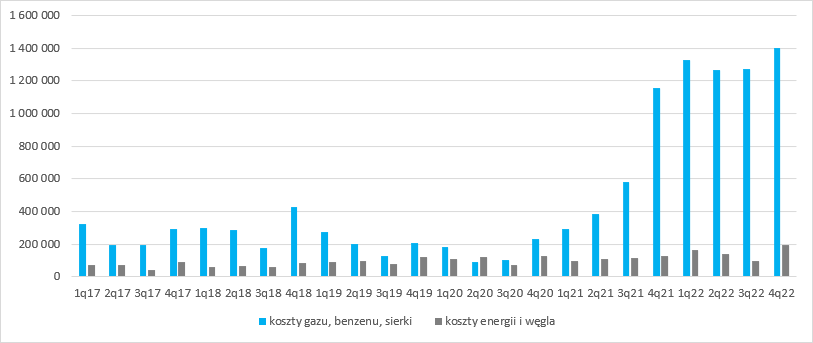

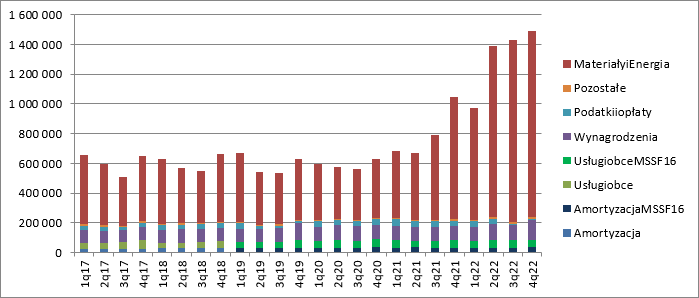

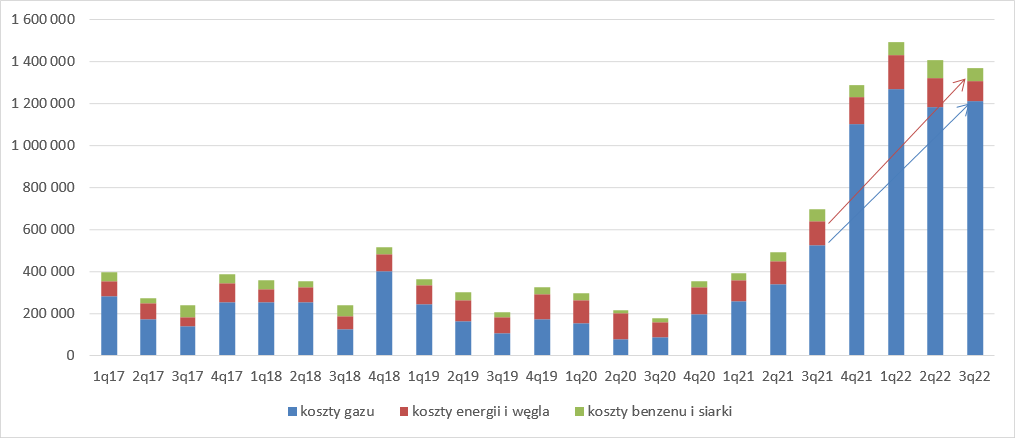

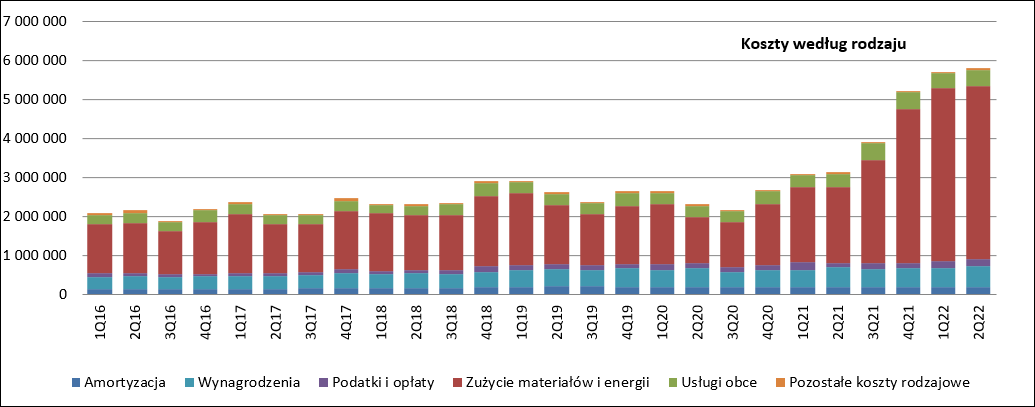

kliknij, aby powiększyćRachunek segmentowy nie pozwala wyciągać daleko idących wniosków jeśli chodzi o powody strat. Sumaryczny tonaż produkcji wzrósł o 4 proc., natomiast koszty materiałów i energii spadły o 10 proc. do poziomu 1,976 mld zł. Koszty gazu wzrosły o 112 mln zł, ale zostało to skompensowane przez spadek kosztów zakupu pozostałych surowców (38 mln zł) i przede wszystkich surowców ropopochodnych (221 mln zł).

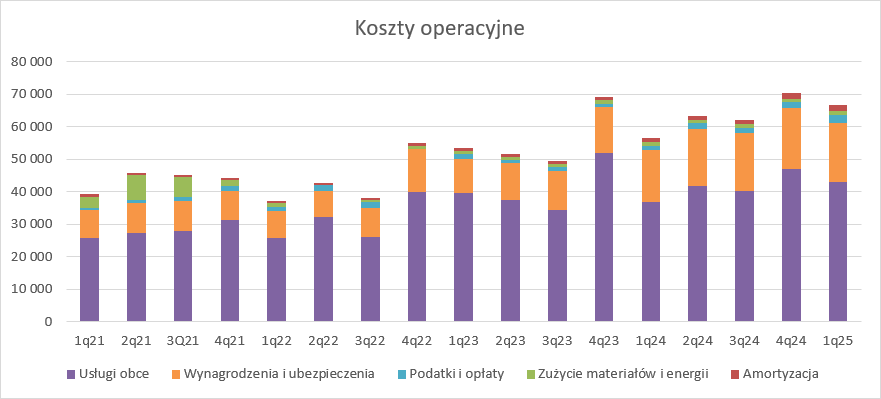

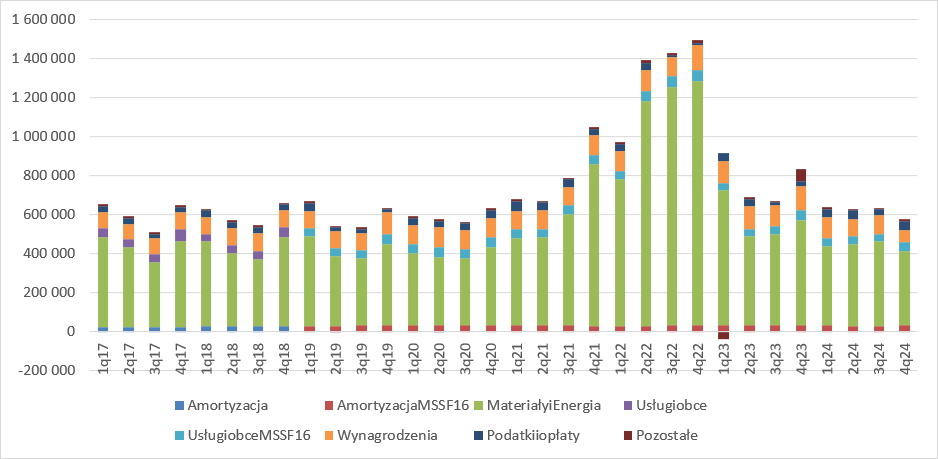

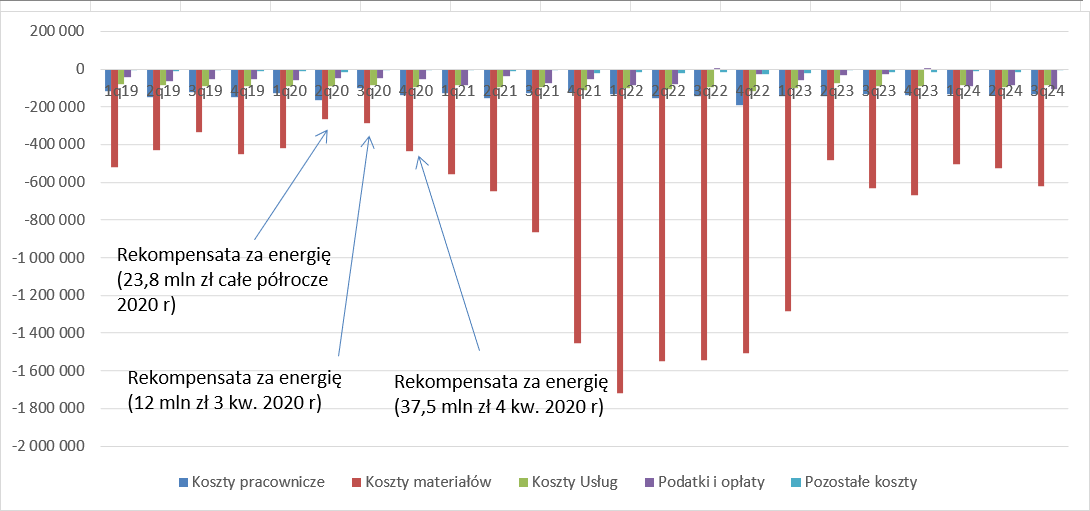

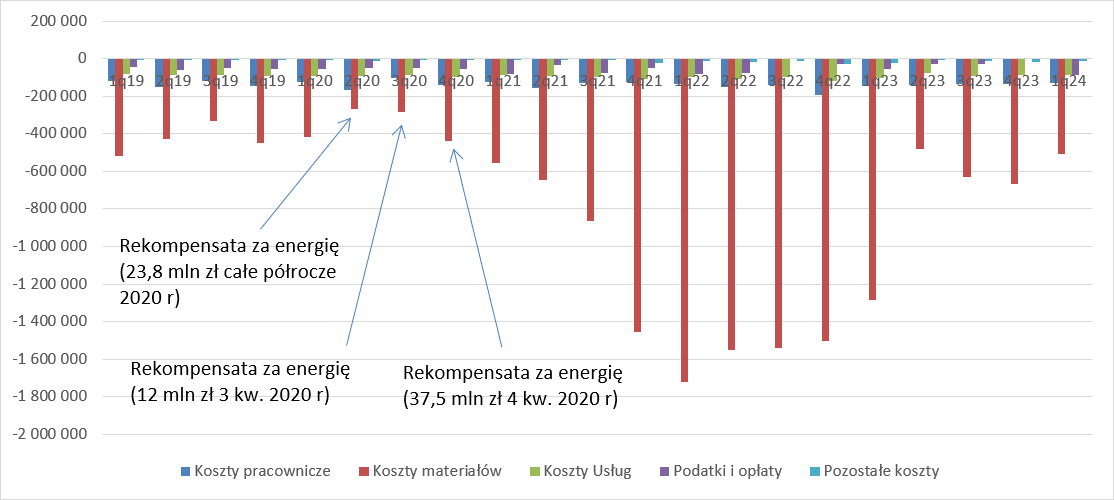

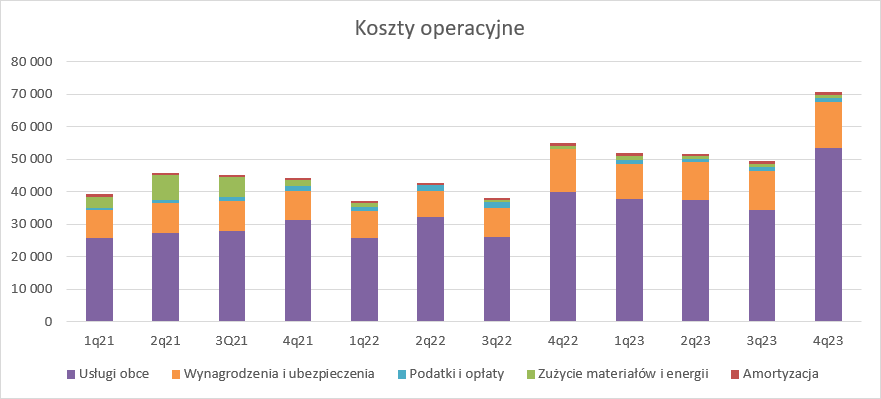

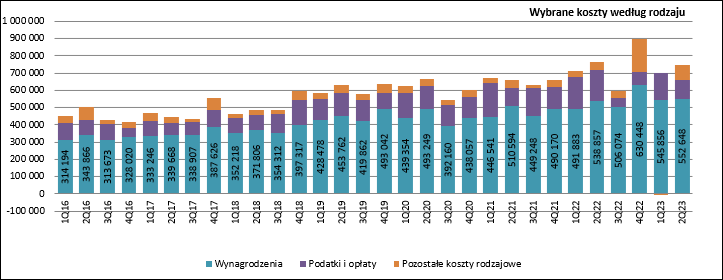

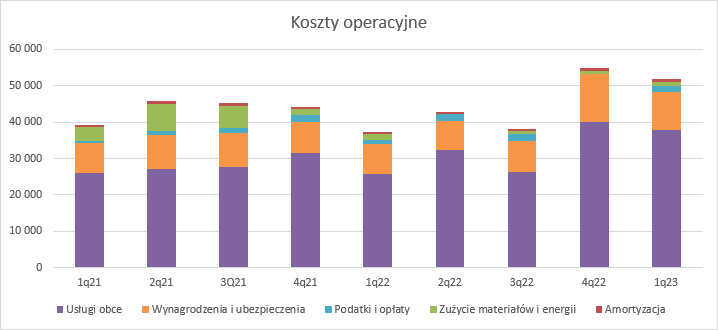

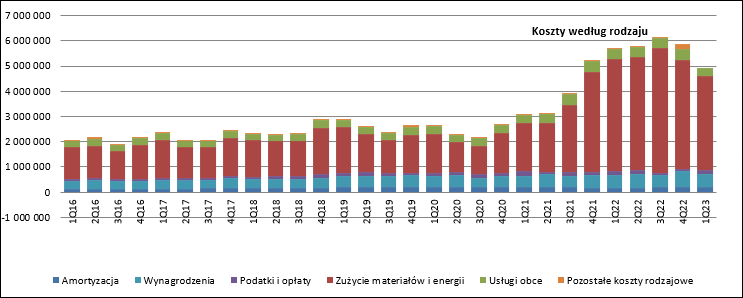

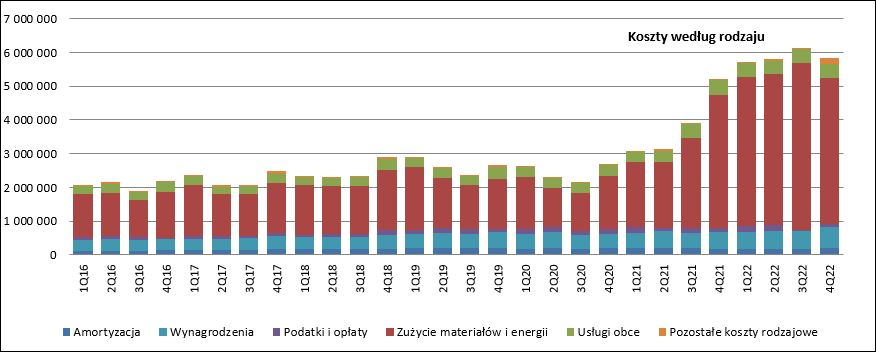

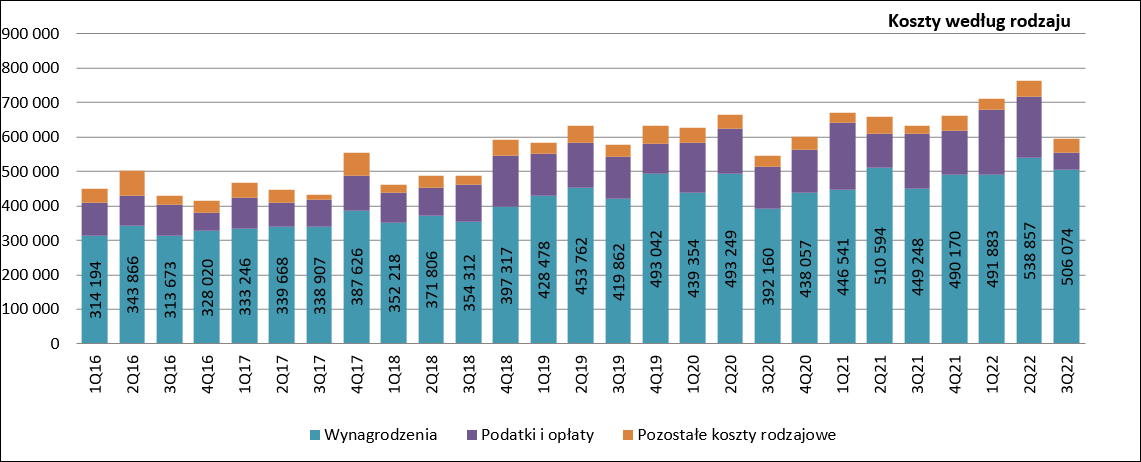

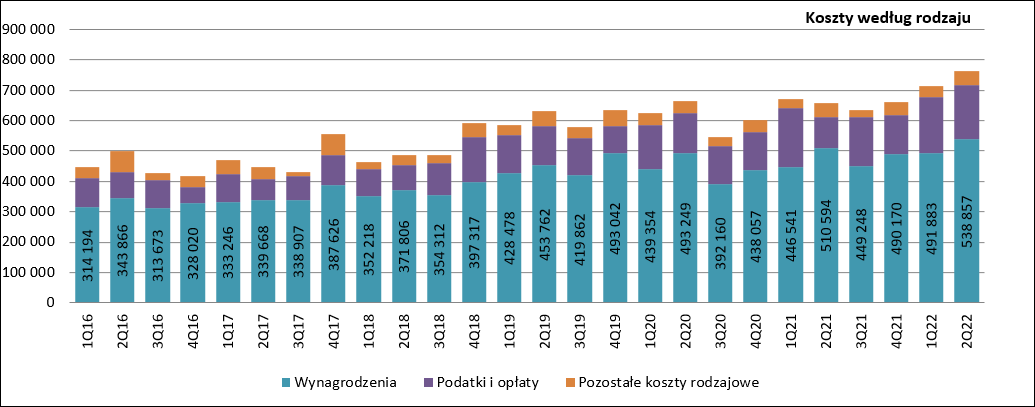

kliknij, aby powiększyćTrzeci kwartał z rzędu obserwujemy wzrost amortyzacji, tym razem o 62 mln zł, czyli 30 proc. To efekt rozpoczęcia amortyzacji instalacji do produkcji polimerów. Za to spadły o 12 mln zł (6 proc.) koszty podatków i opłat i 32 mln zł (6 proc.) koszty pracownicze. W pierwszym przypadku mówimy prawdopodobnie głównie o redukcji obciążeń z tytułu rezerw na umorzenie praw do emisji CO2. To dość zaskakujące w związku z tym, że cena na rynku jakoś mocno się nie zmieniła, a sumaryczna produkcja jak wspomniałem wzrosła. Być może to efekt niewykorzystanych, a przyznanych darmowych praw do emisji, wszak ani blok węglowy w Puławach, ani instalacje do produkcji propylenu i polipropylenu nie pracują z mocą jaką można było planować robiąc budżety na ten rok. Ale proszę to traktować tylko jako moje spekulacje.

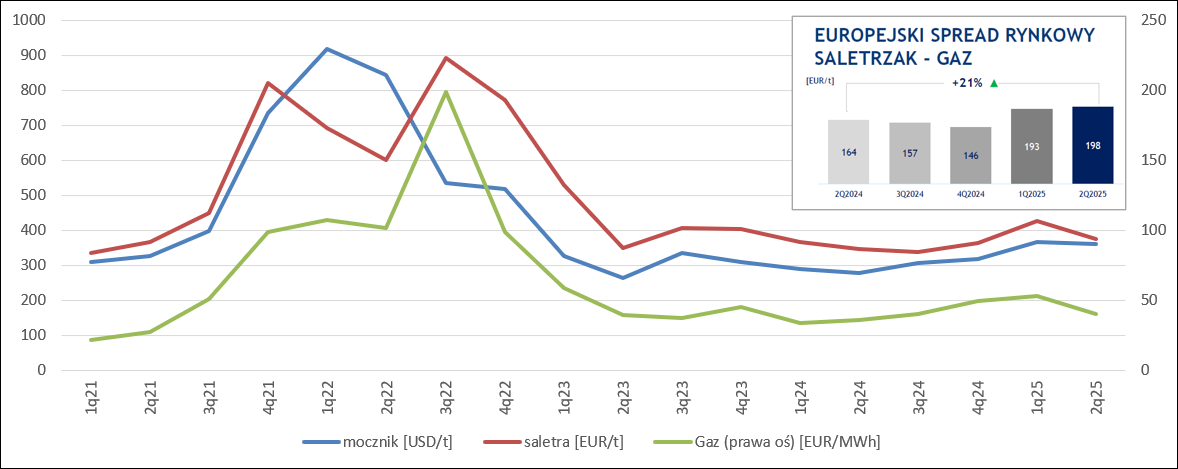

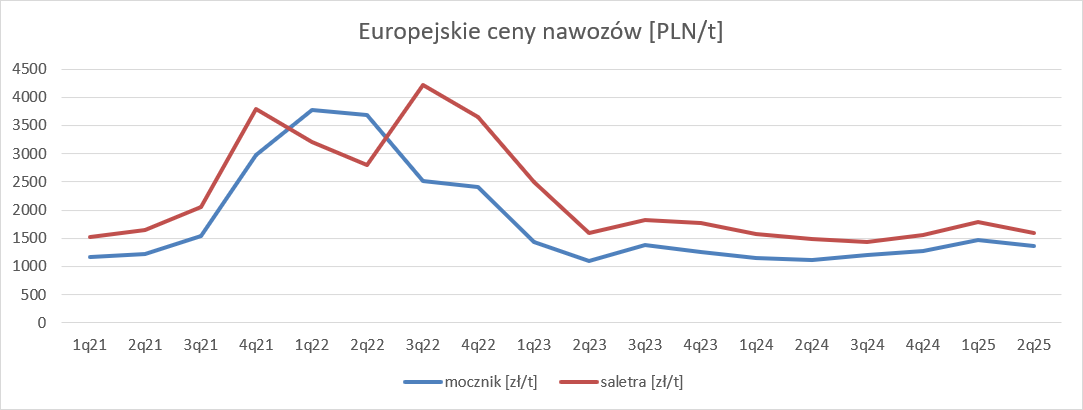

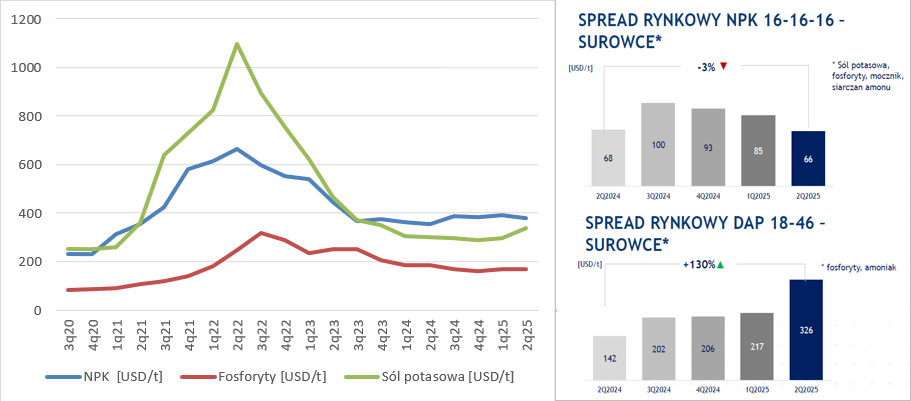

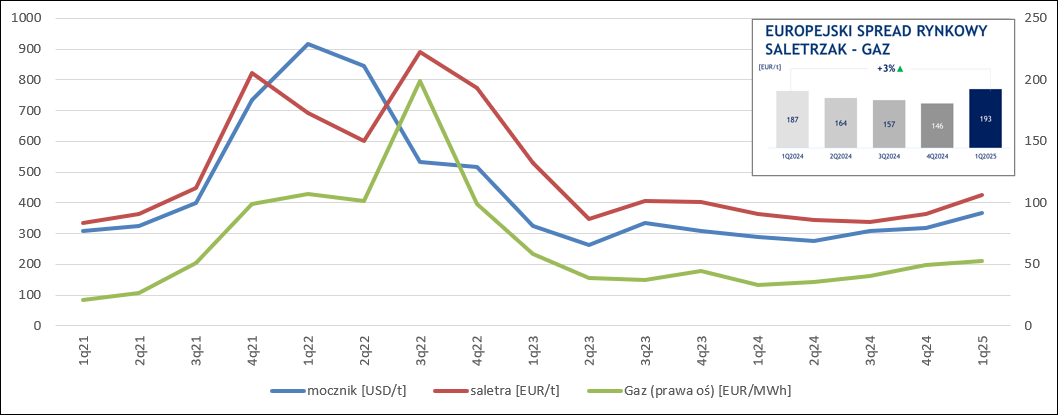

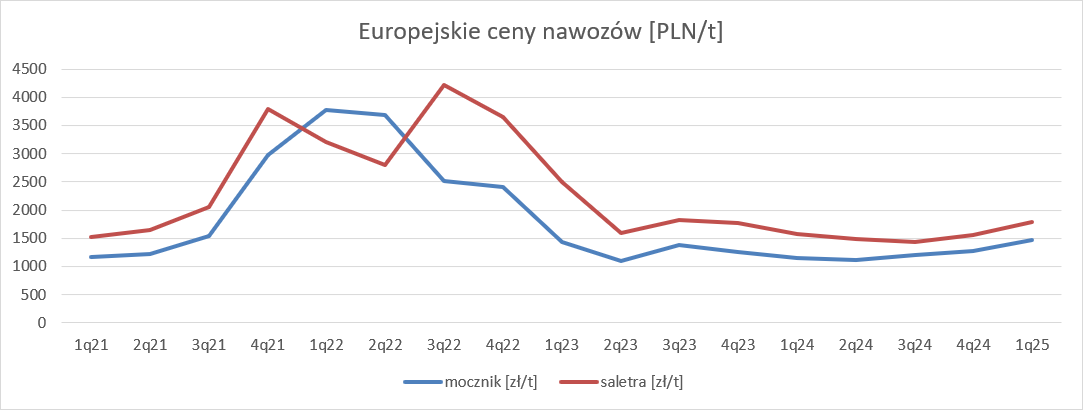

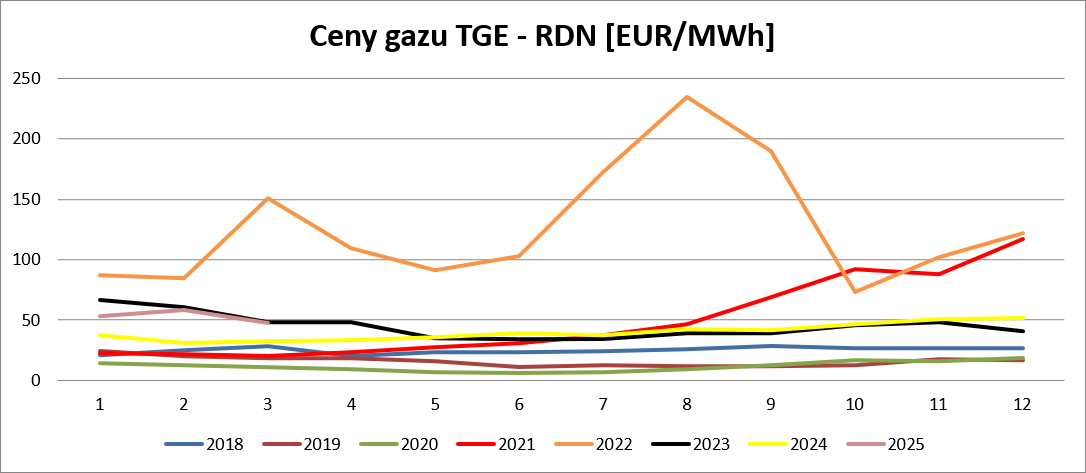

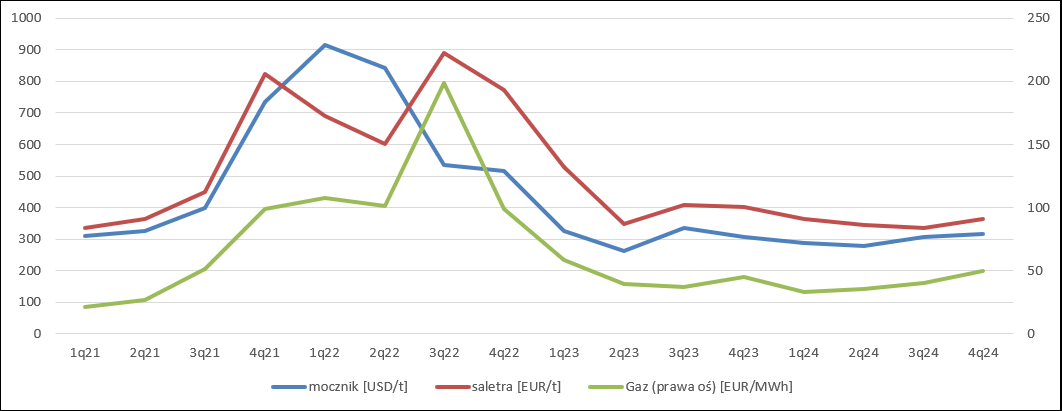

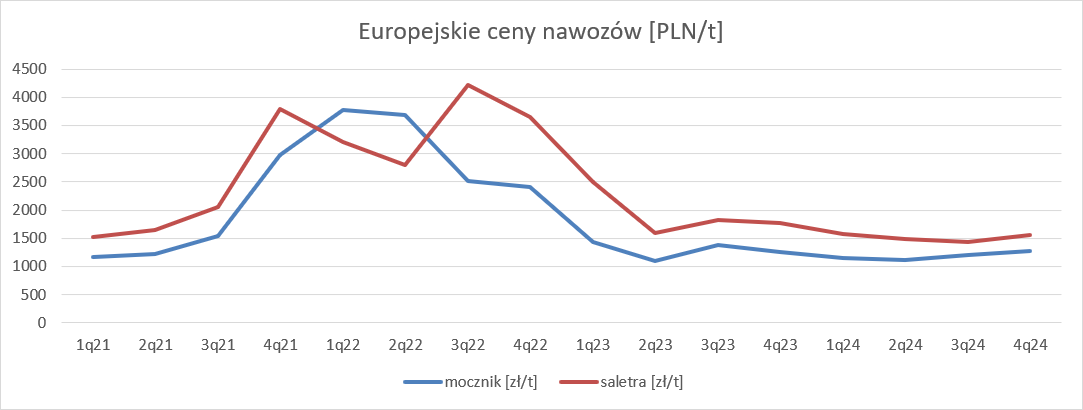

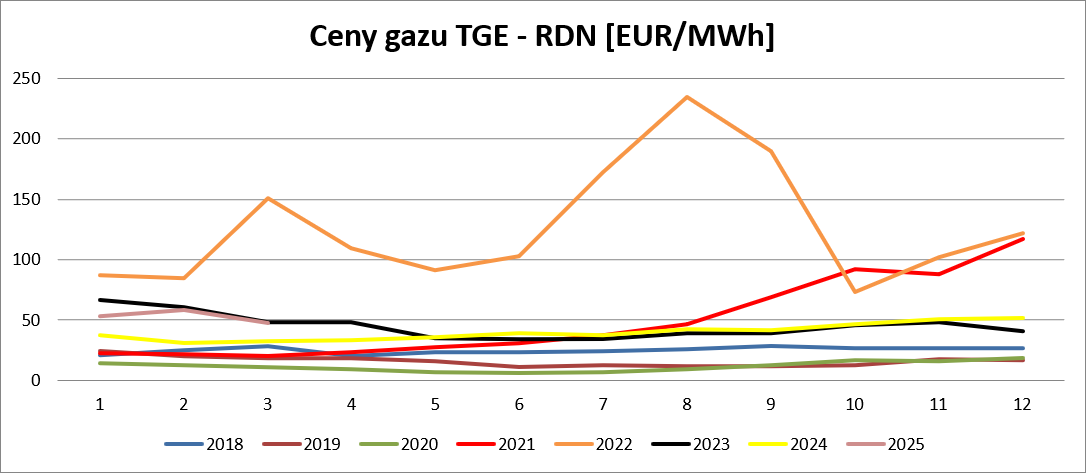

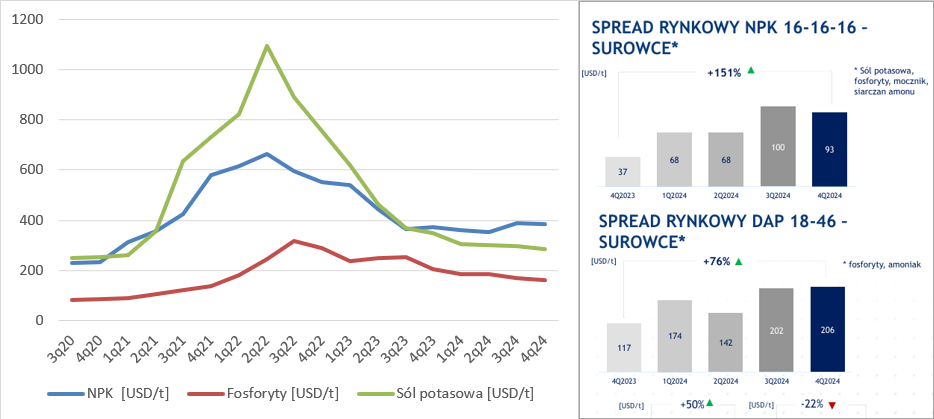

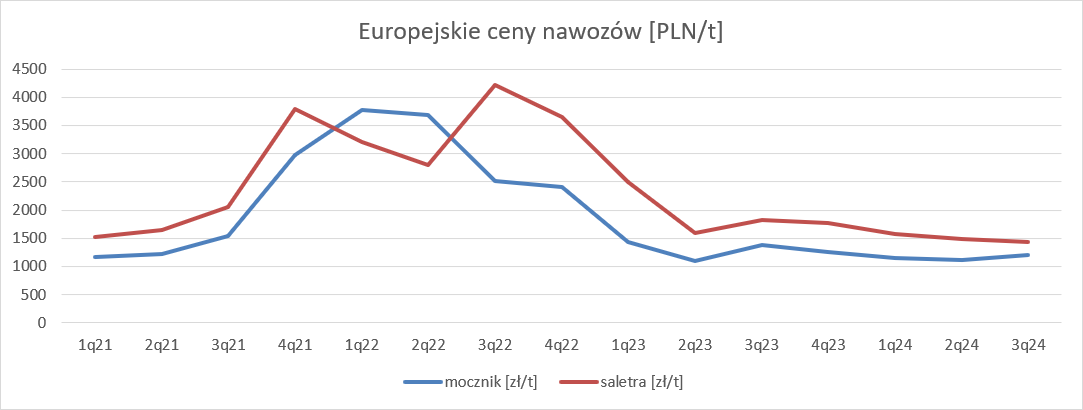

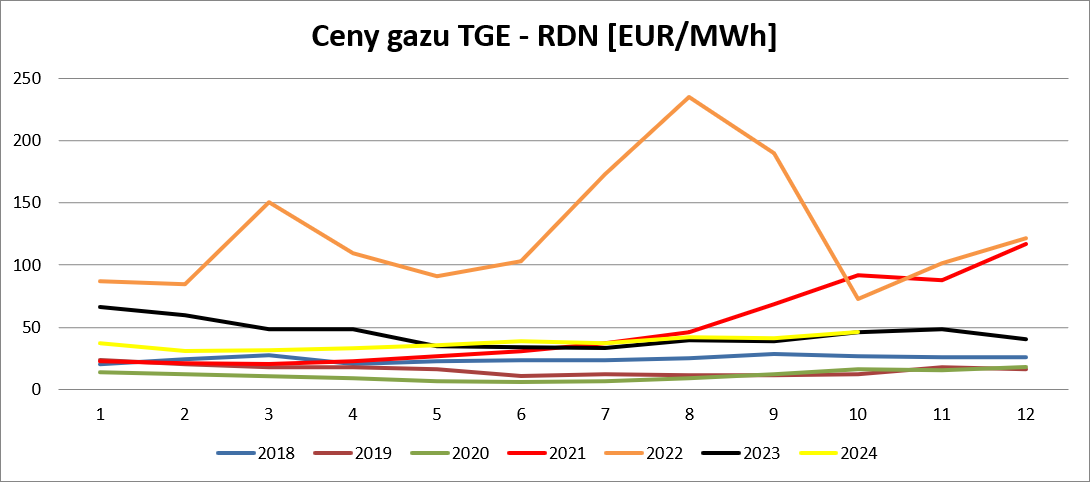

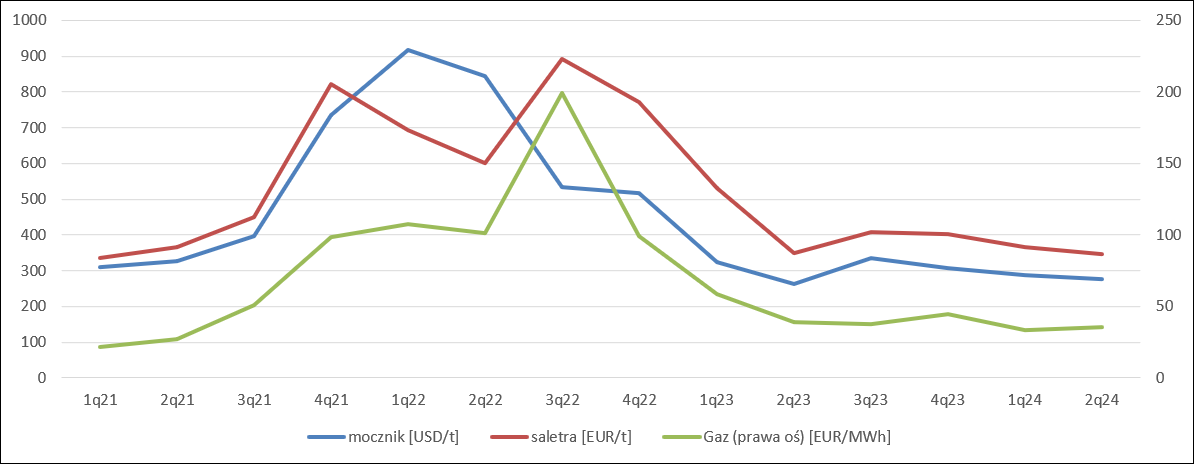

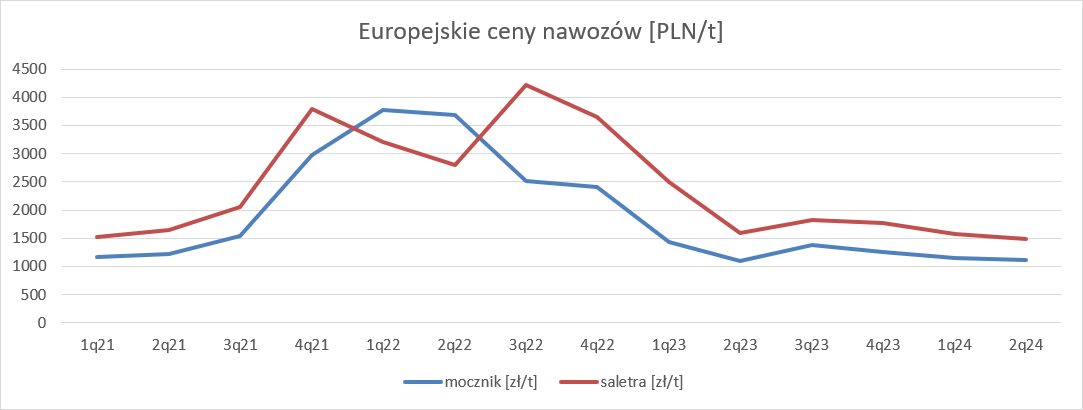

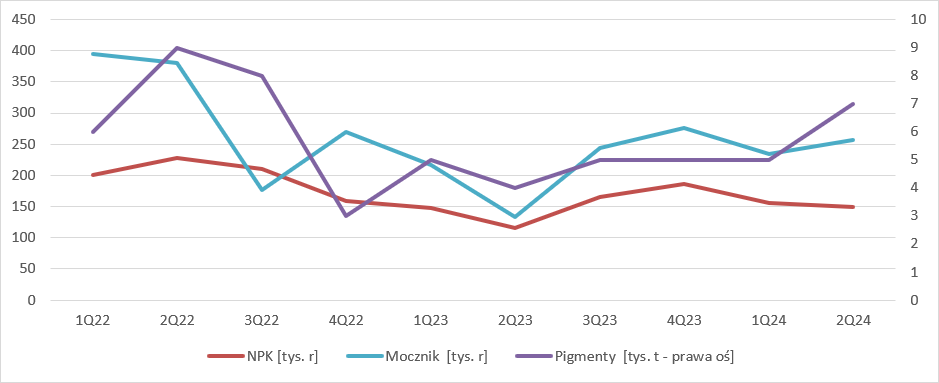

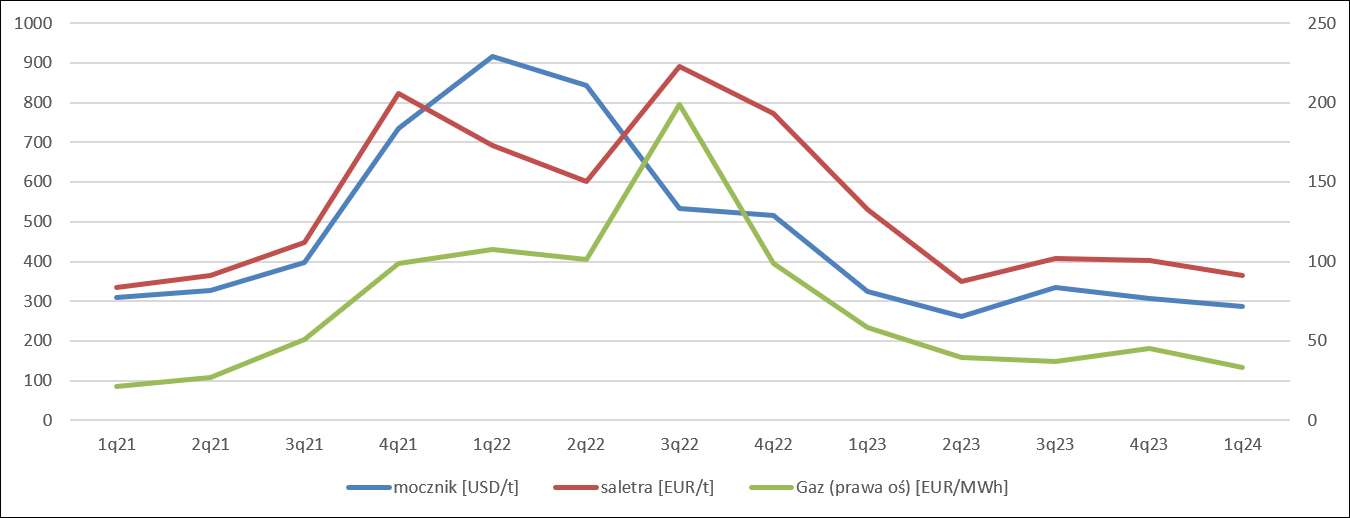

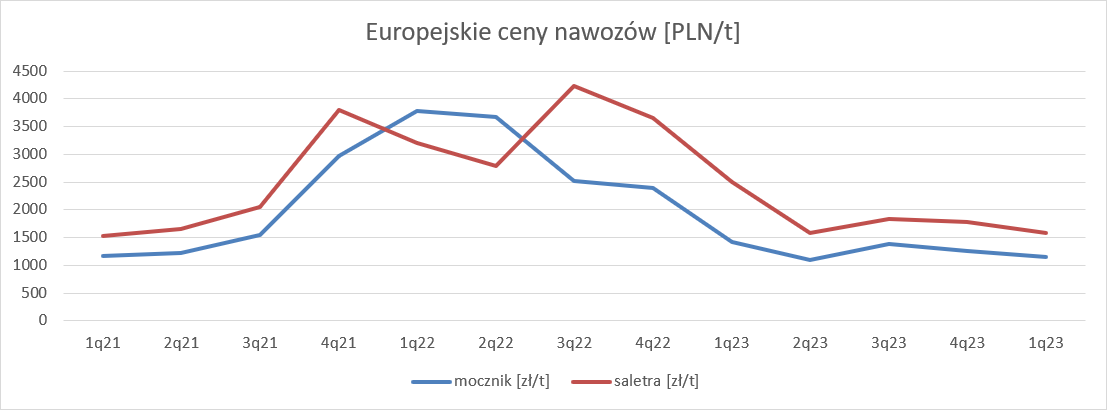

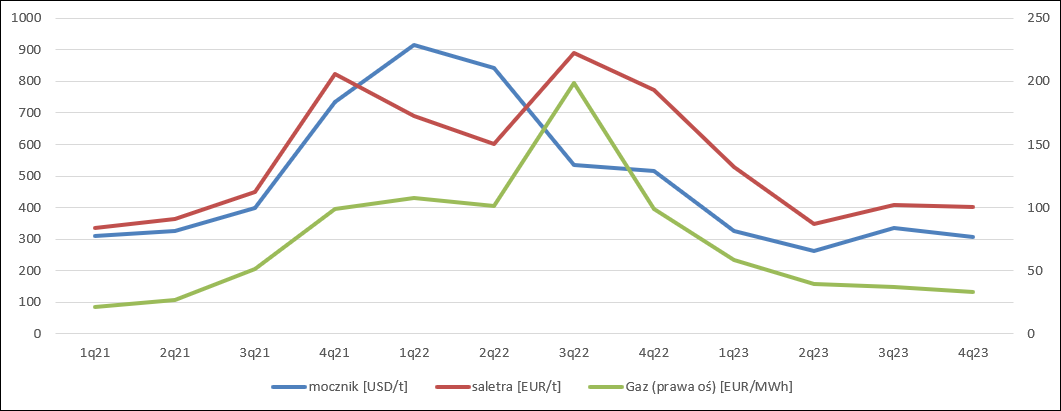

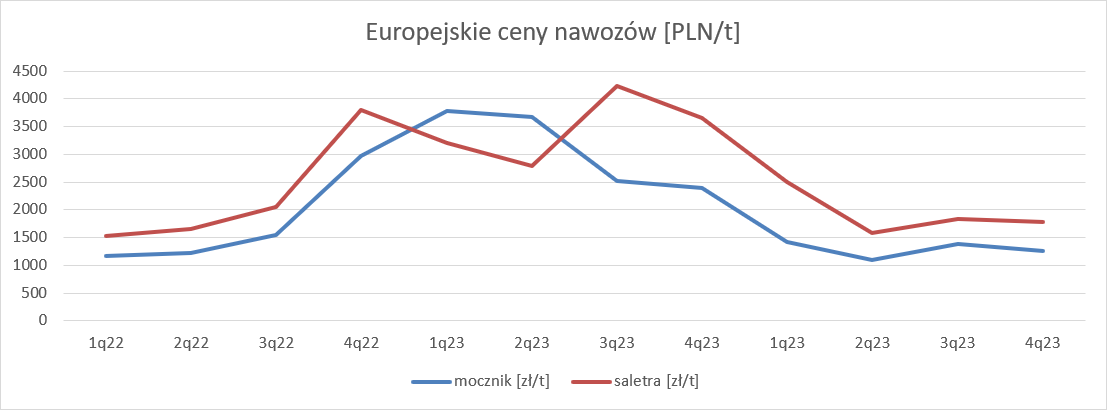

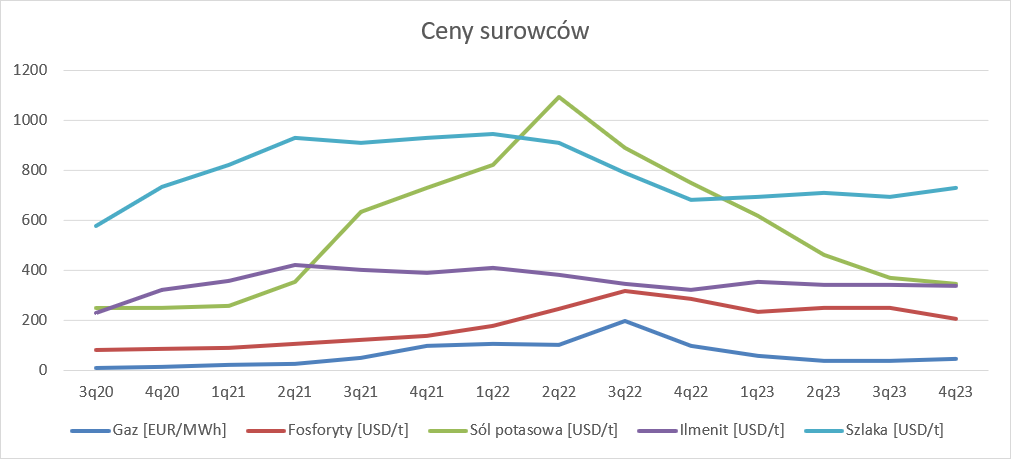

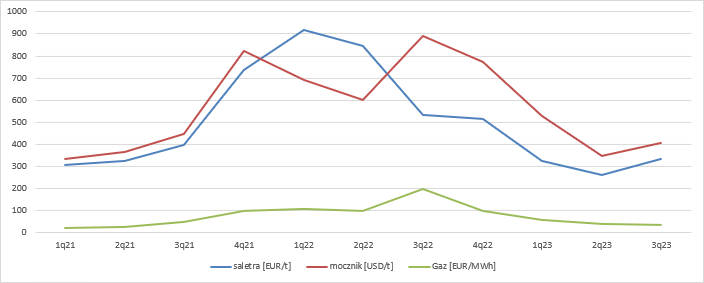

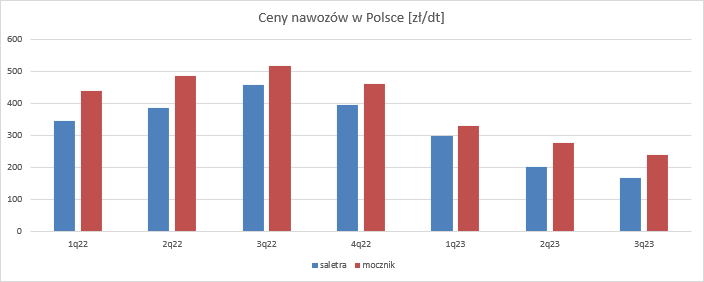

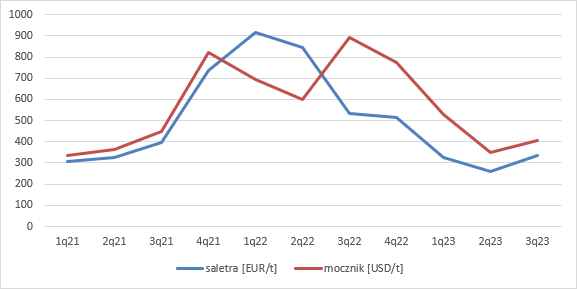

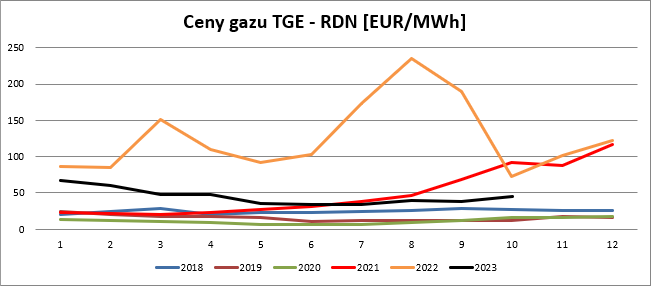

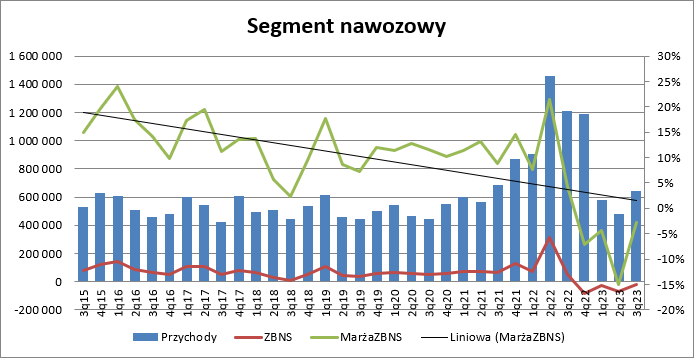

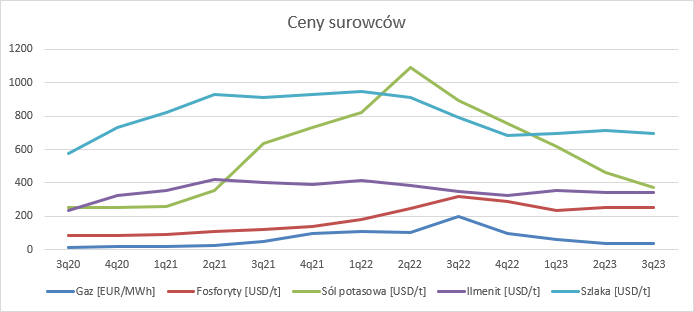

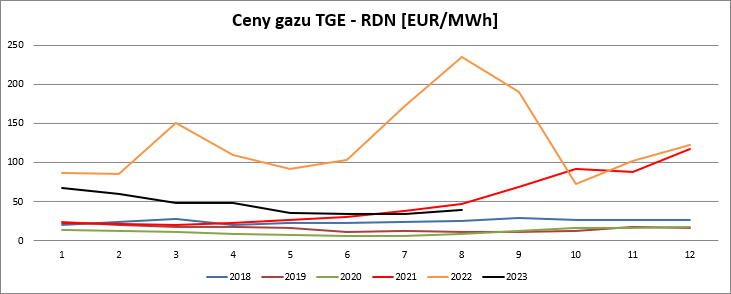

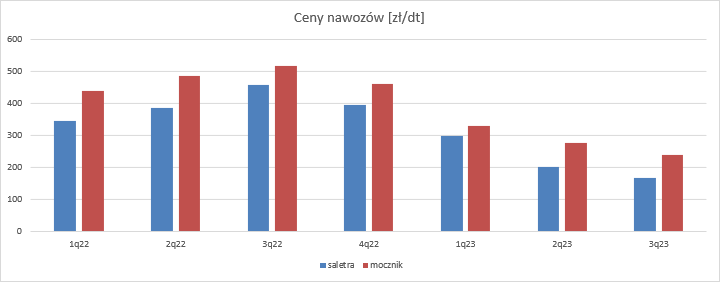

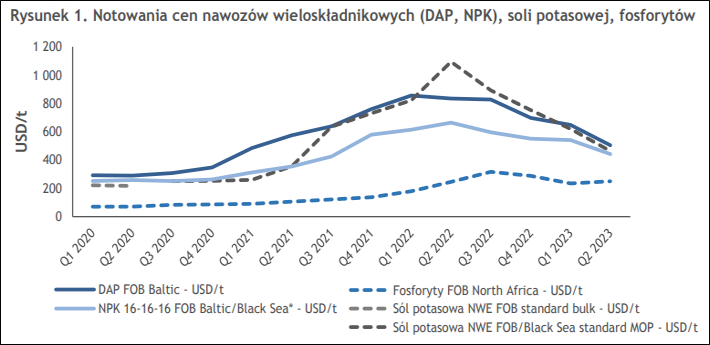

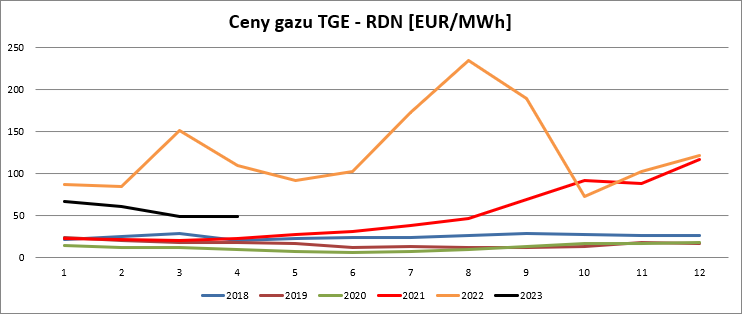

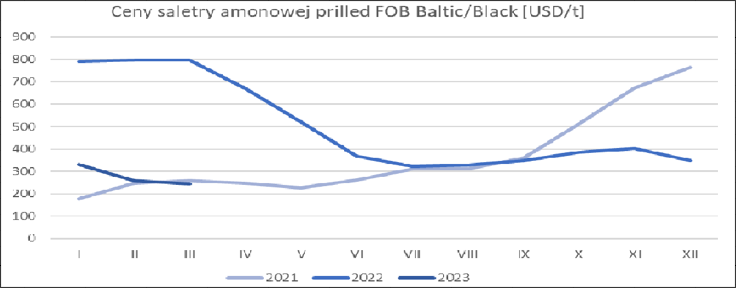

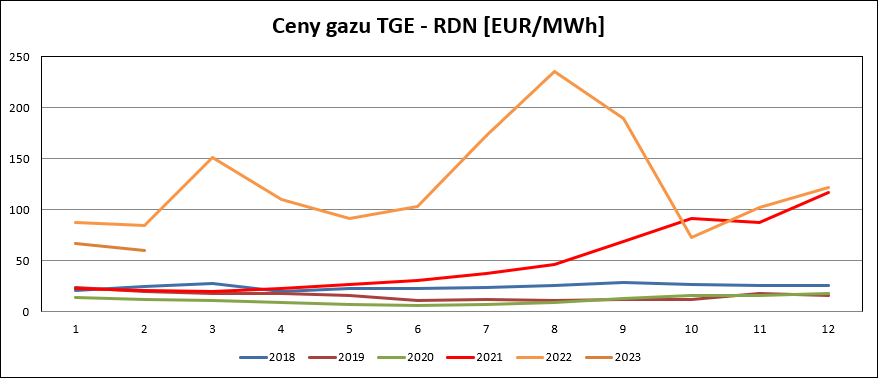

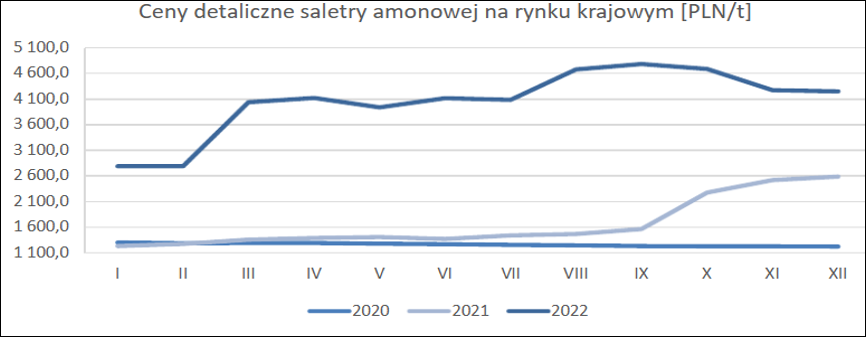

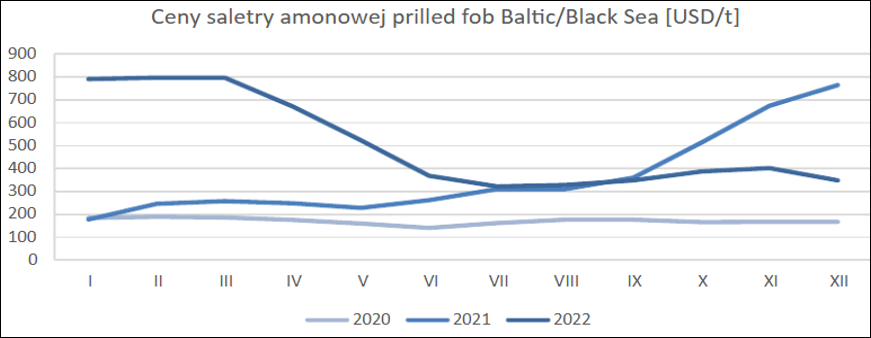

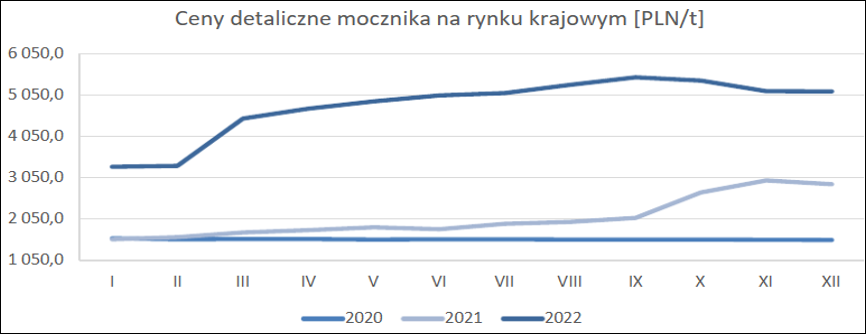

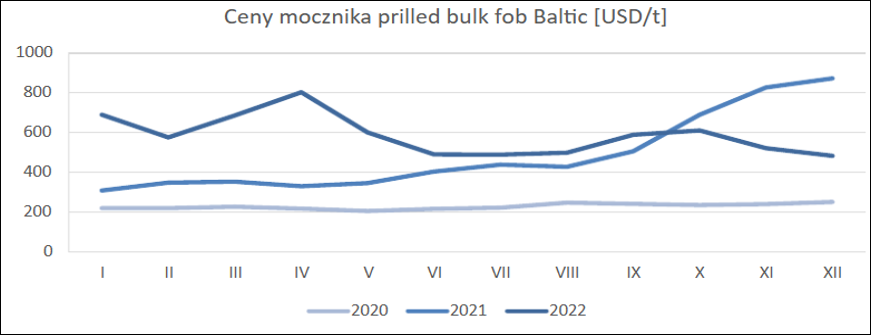

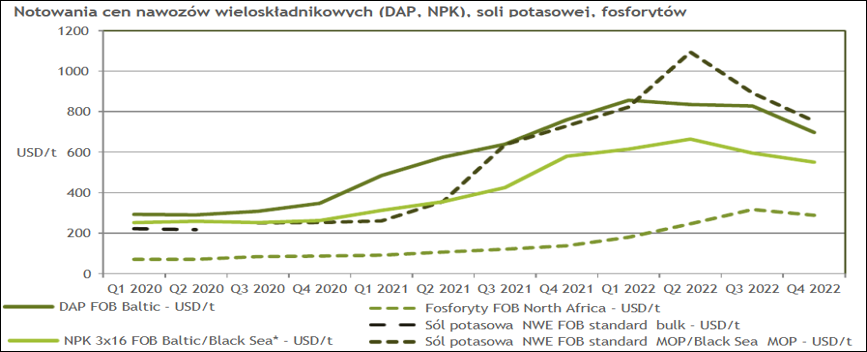

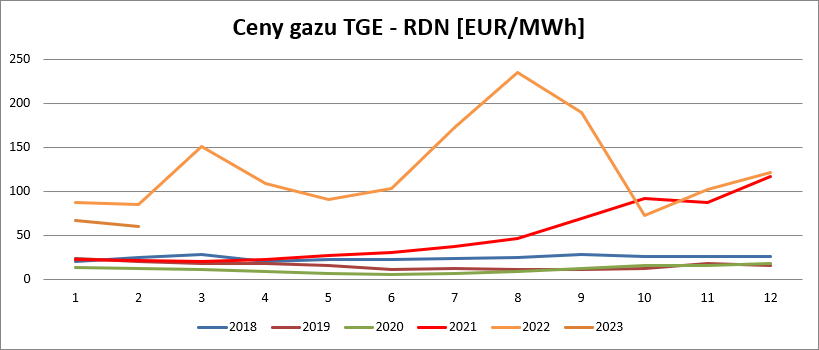

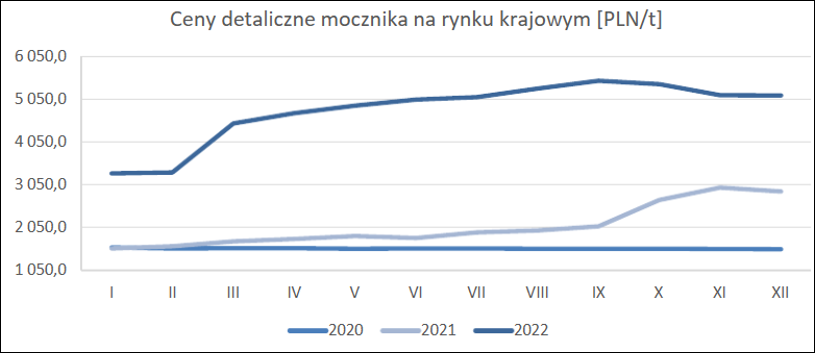

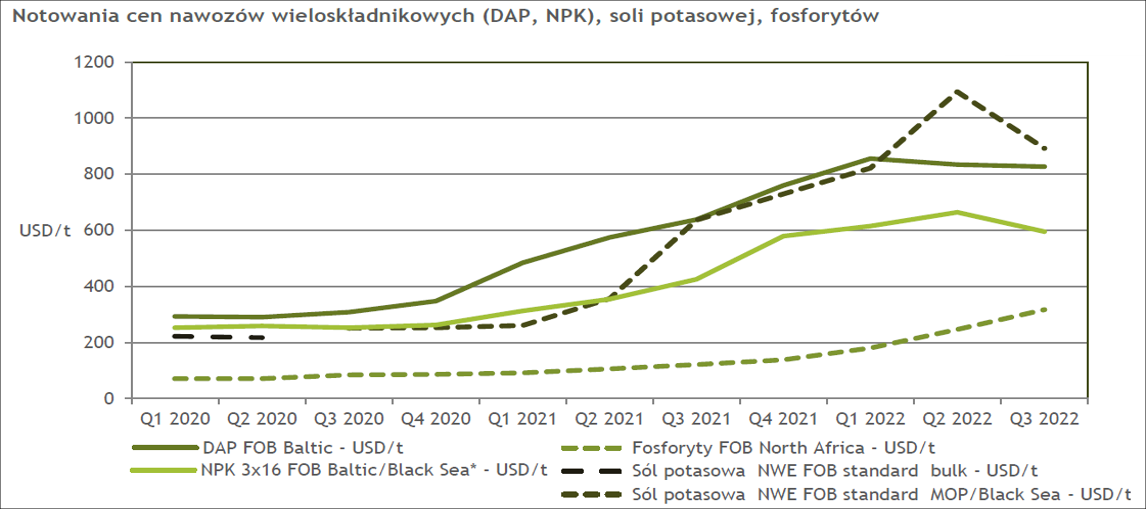

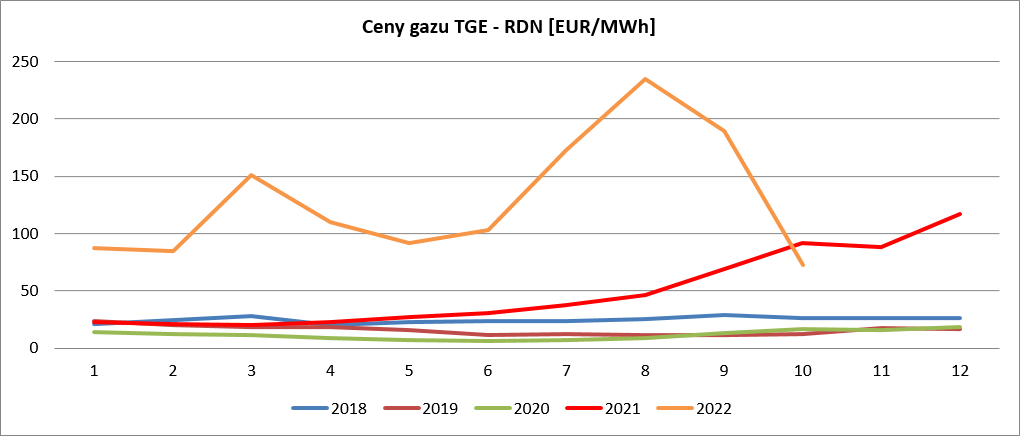

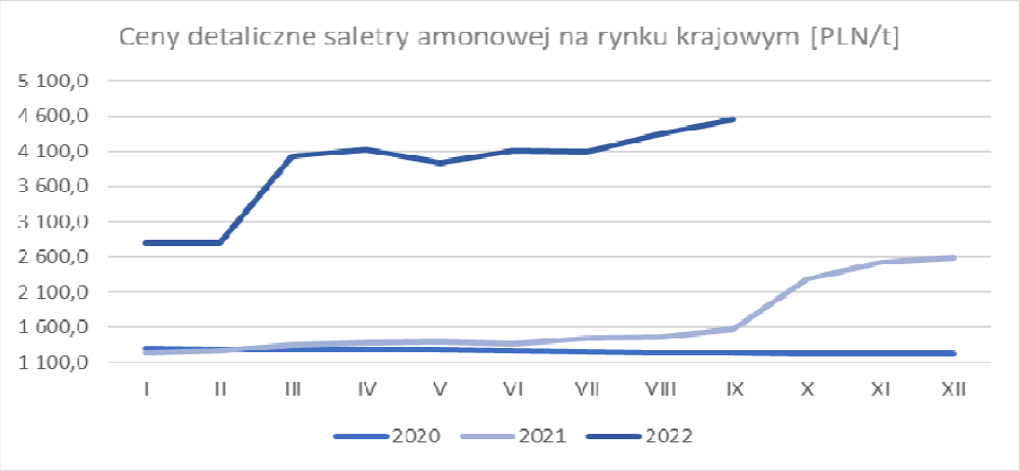

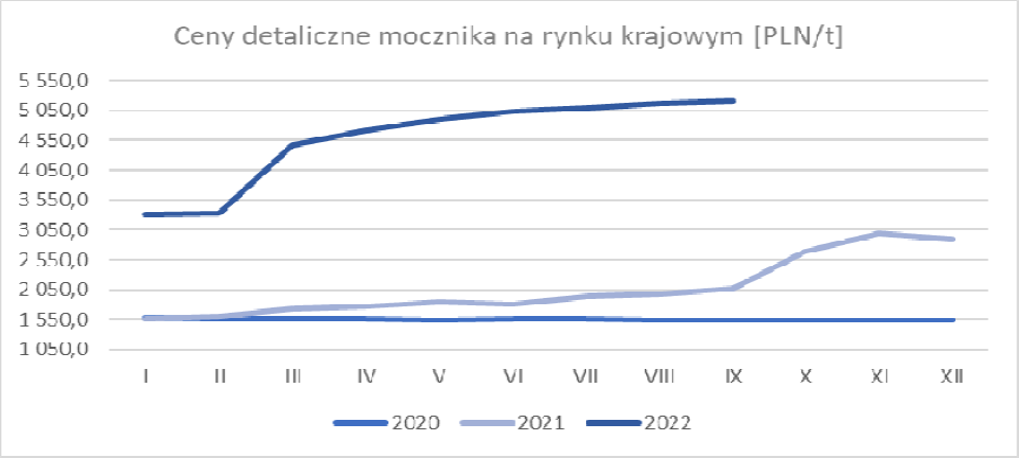

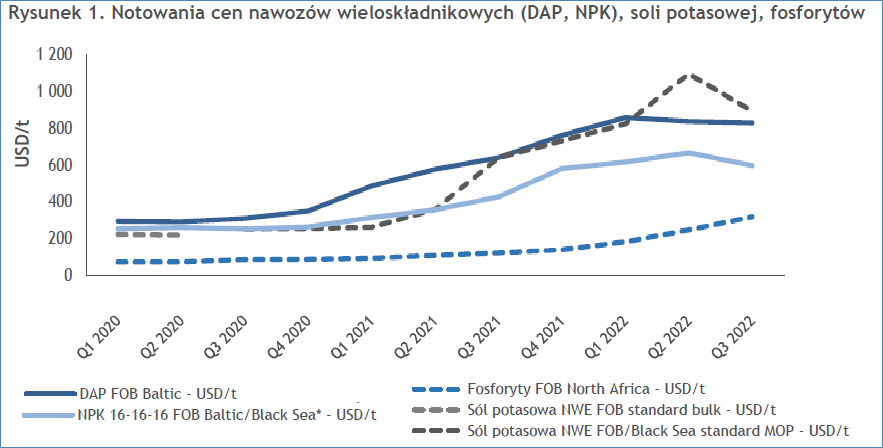

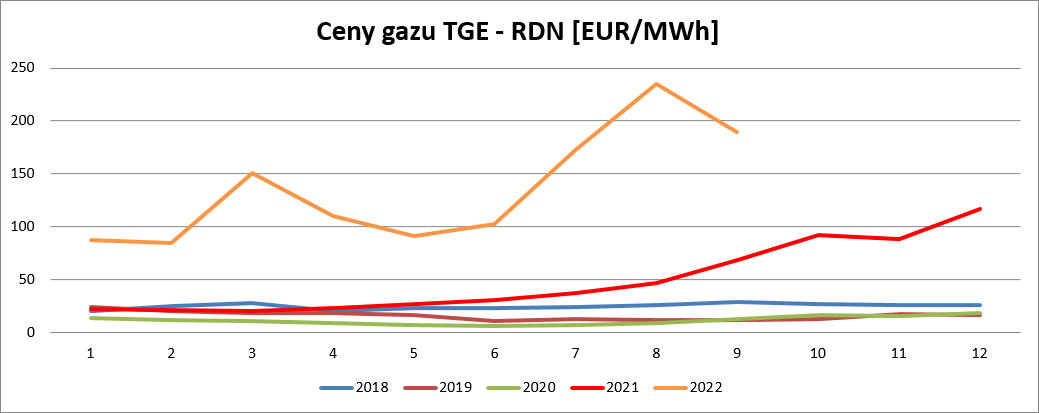

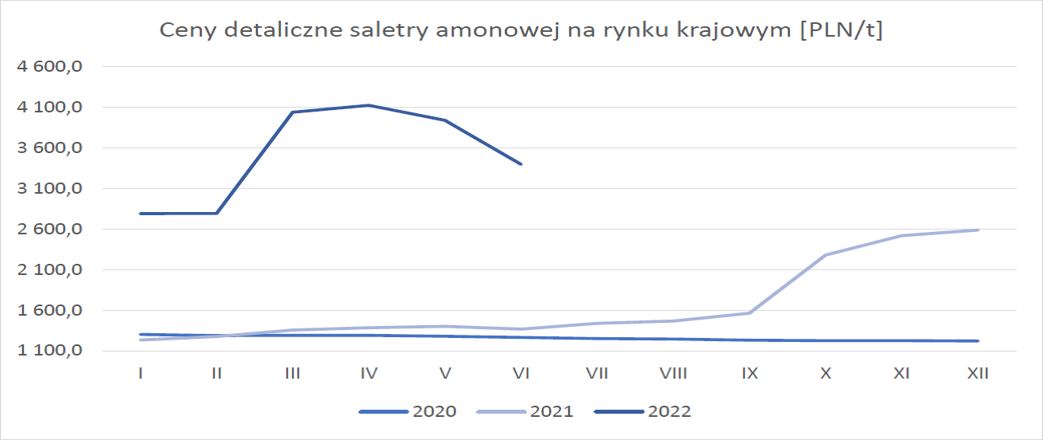

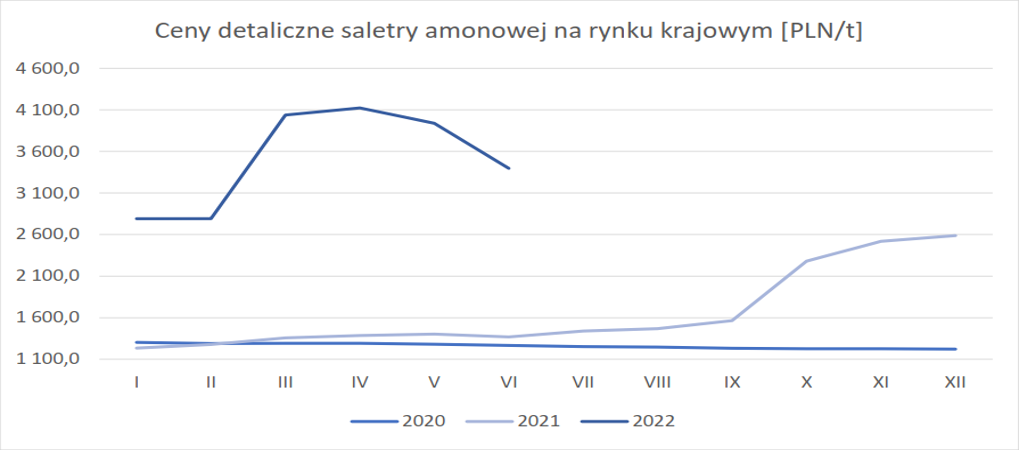

kliknij, aby powiększyćZnacznie więcej odpowiedzi przynosi rachunek segmentowy. Koniunktura na europejskim rynku nawozów się nieco poprawiła. Europejskie ceny mocznika wyrażone w krajowej walucie wzrosły o 22 proc. r/r, natomiast saletry amonowej o 8 proc. przy wzroście średniej ceny gazu na RDN na TGE o 11 proc. Takie zachowanie przy braku wpływu innych czynników teoretycznie umożliwia wypracowanie lepszych marż.

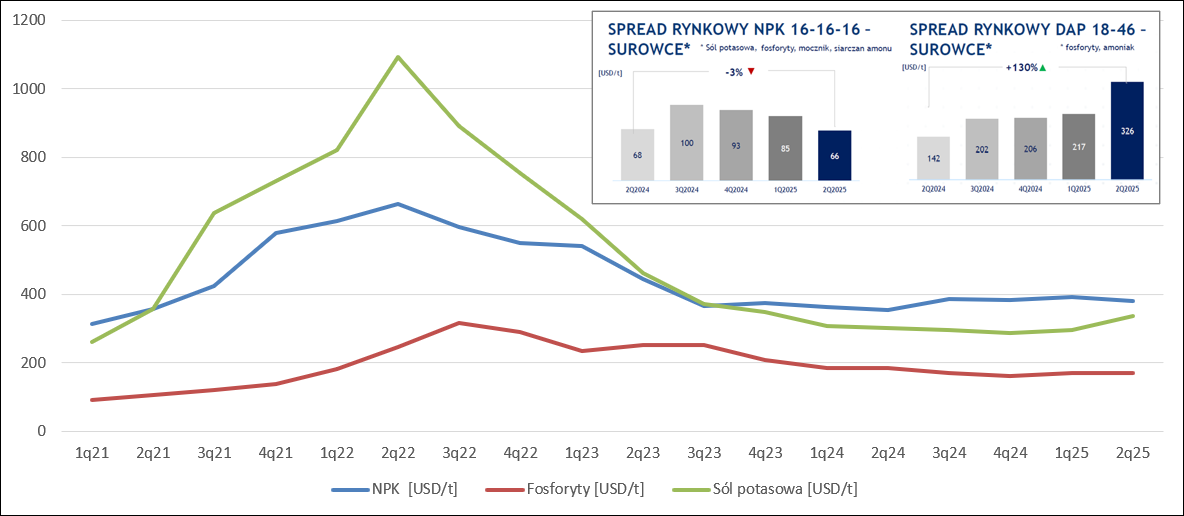

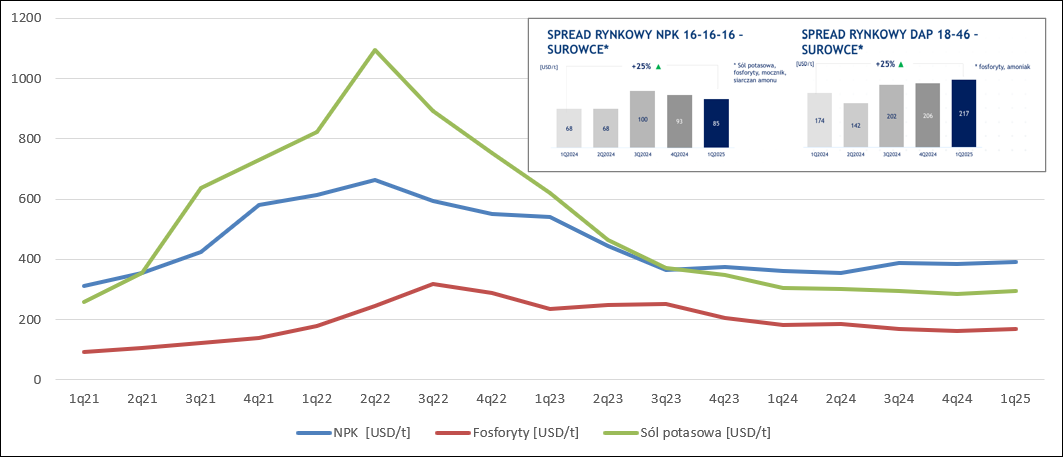

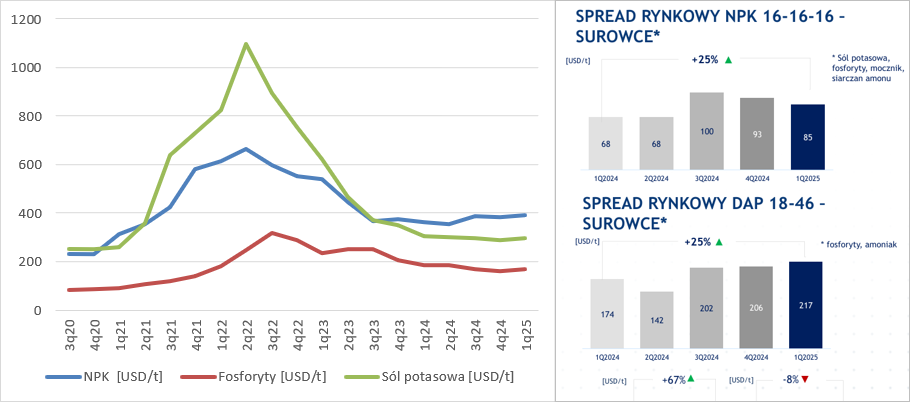

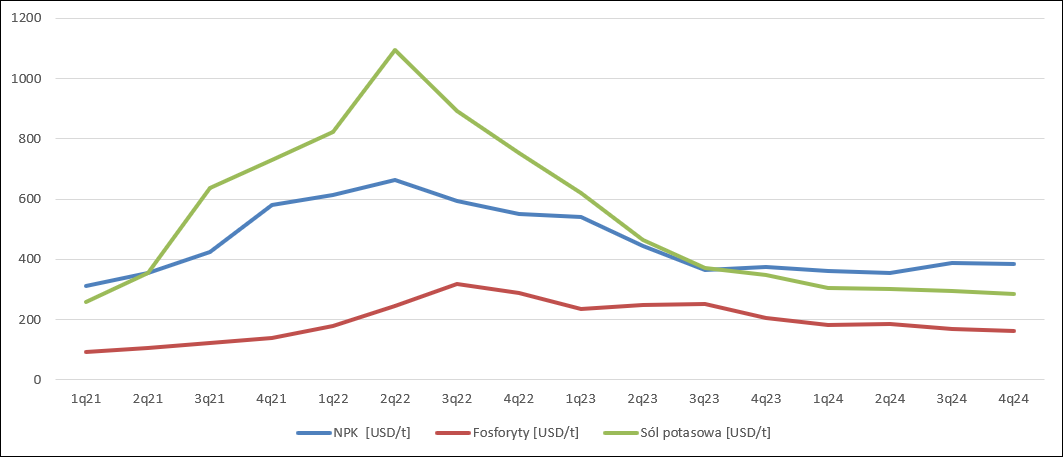

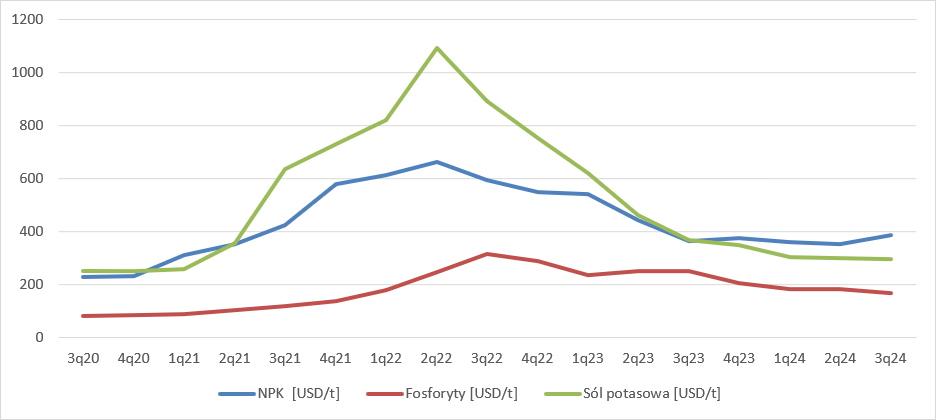

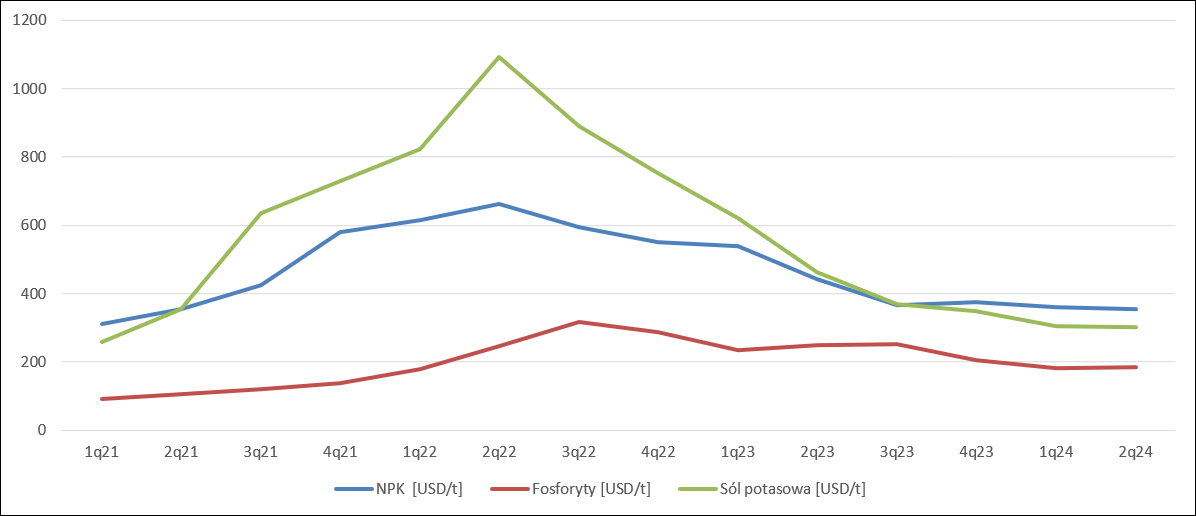

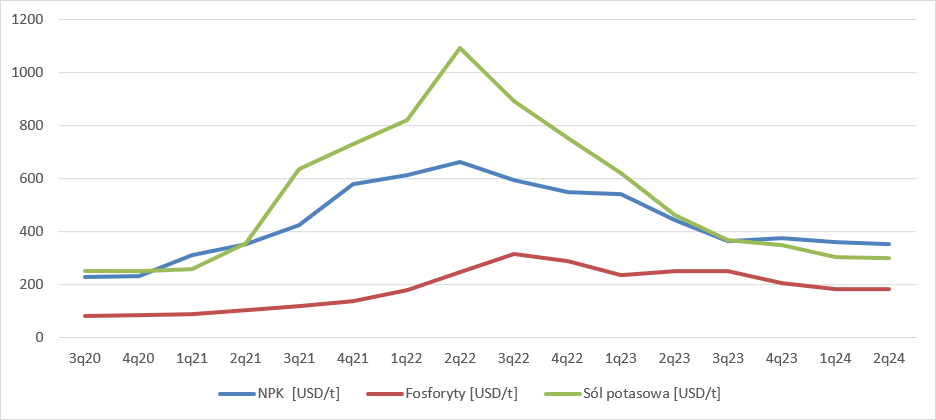

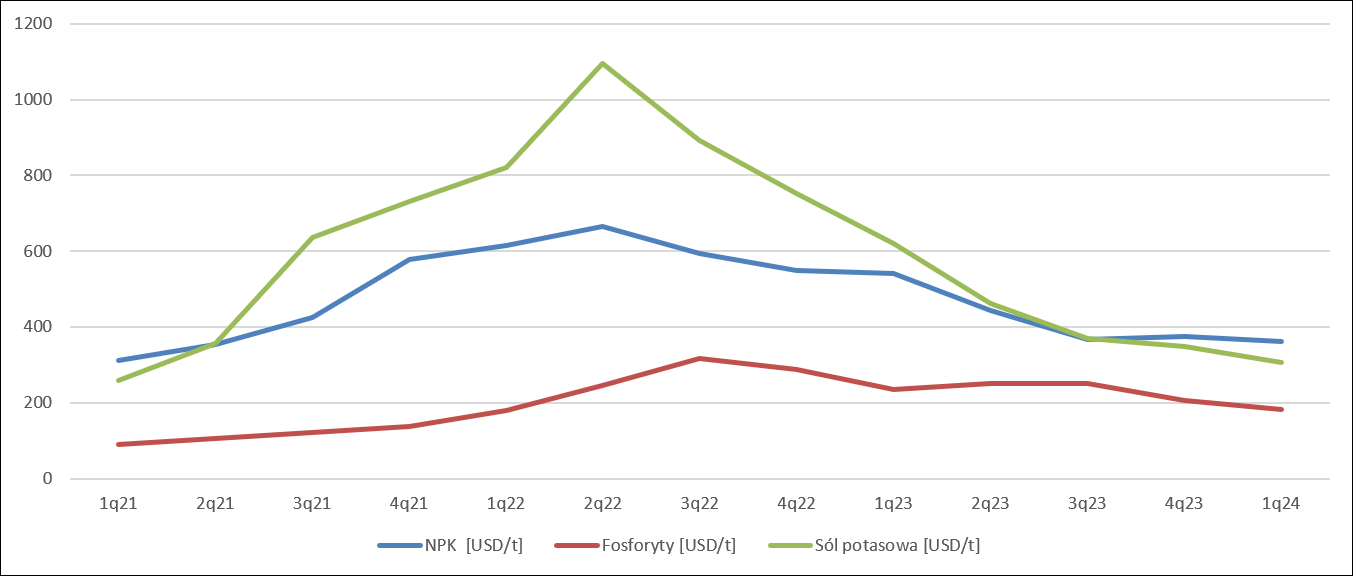

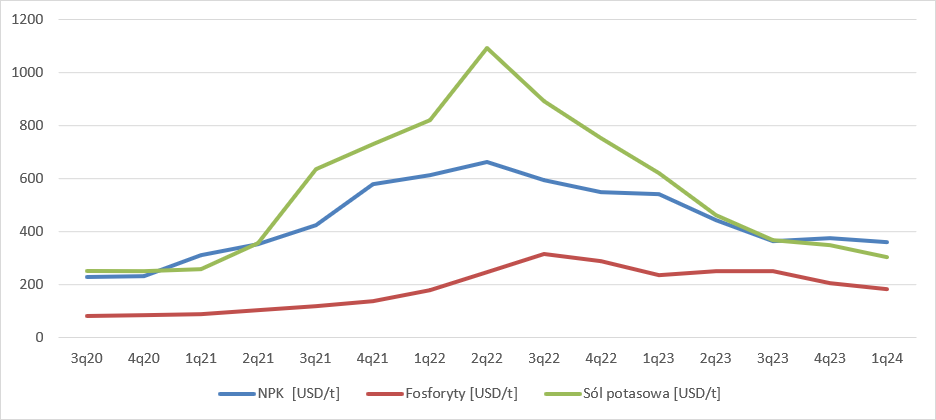

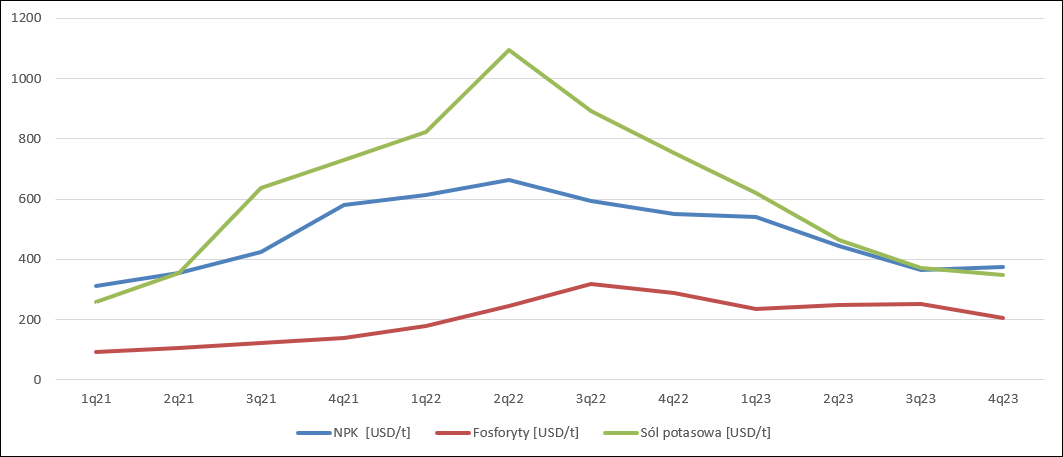

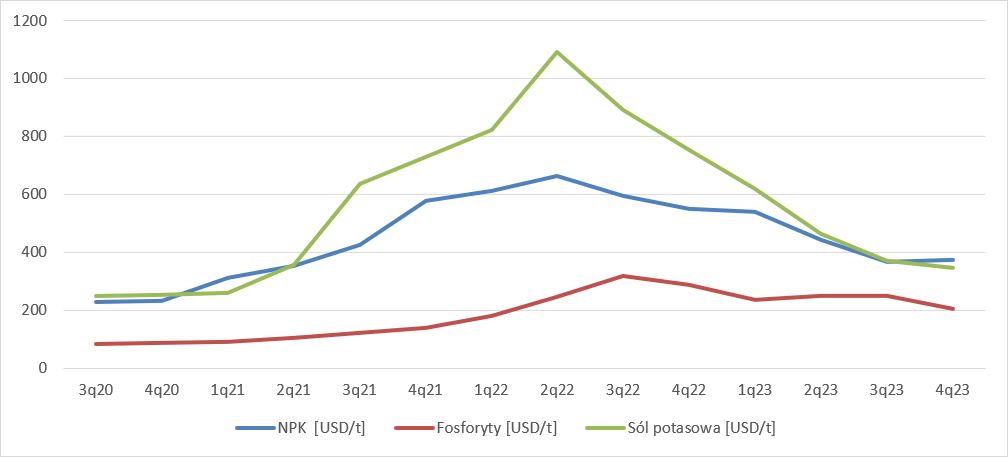

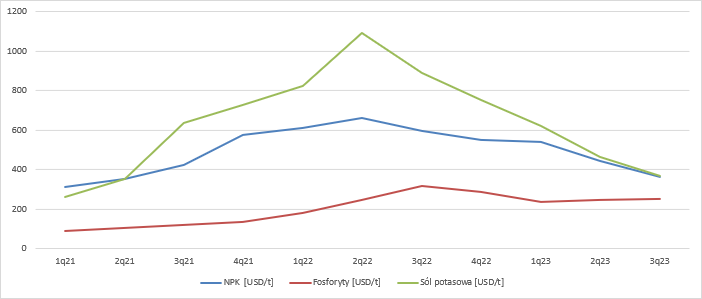

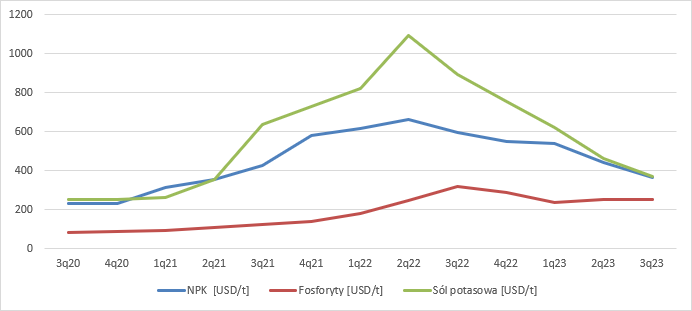

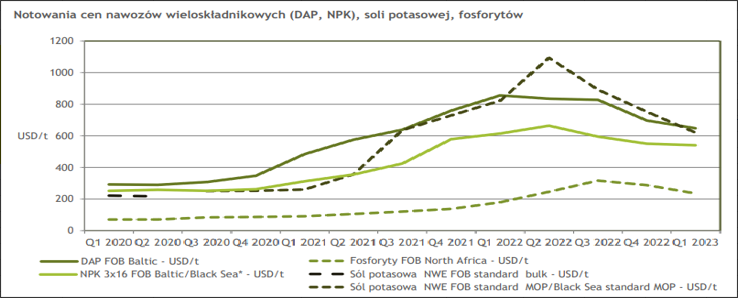

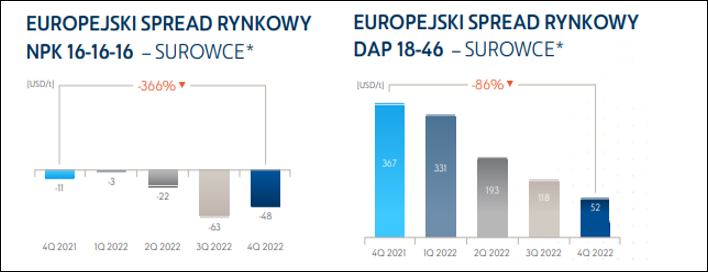

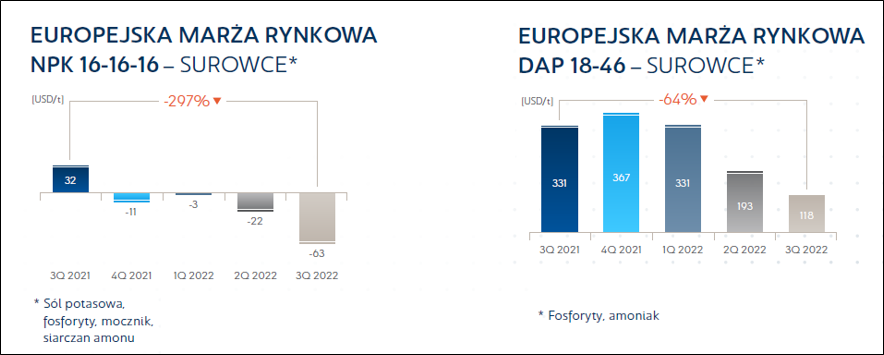

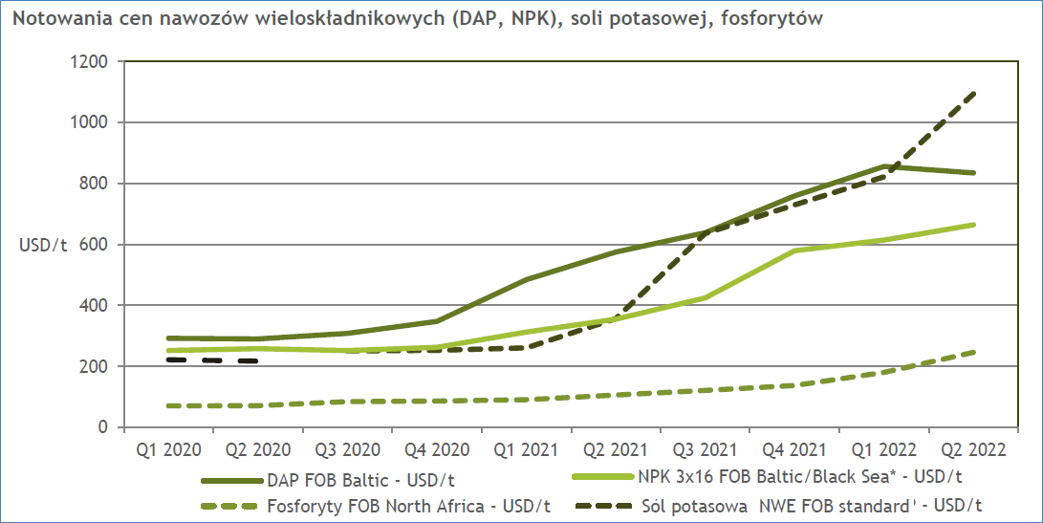

kliknij, aby powiększyćNieco gorzej wyglądała sytuacja na rynku nawozów potasowych. Cena produktu pozostała na zbliżonym poziomie r/r, cena fosforytów spadła o 14 proc., natomiast o 5 proc. wzrosła cena soli potasowej. O ile produkcja nawozów DAP (fosforan amonu) była bardziej opłacalna, tak produkcja NPK już niekonieczenie.

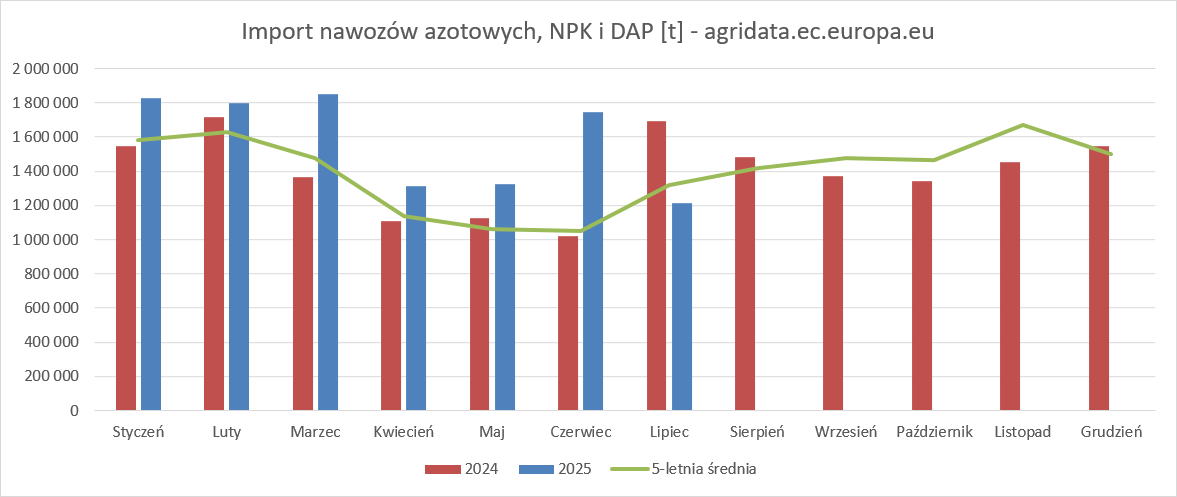

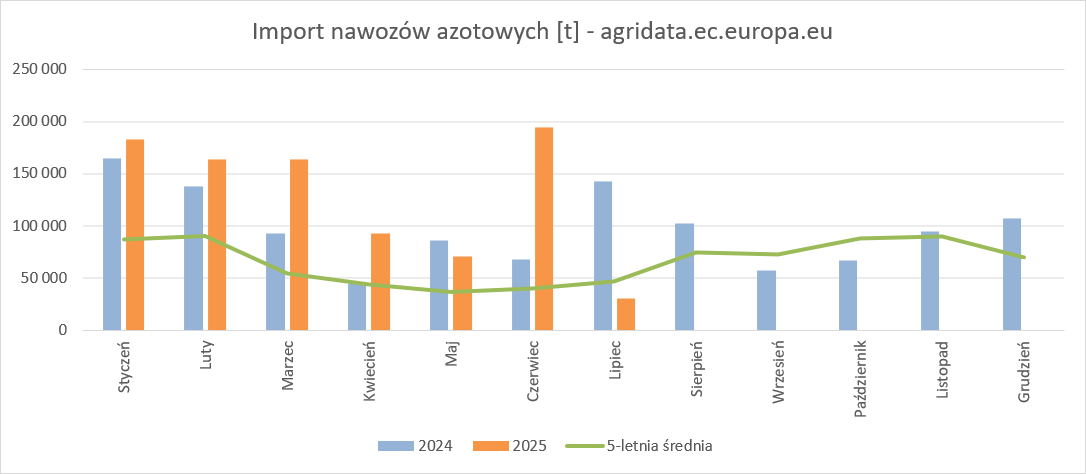

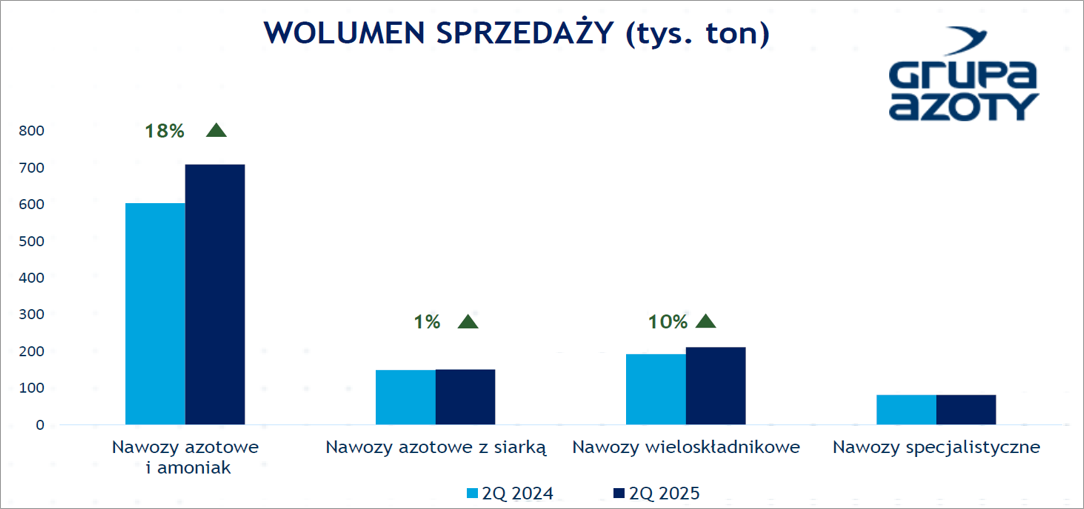

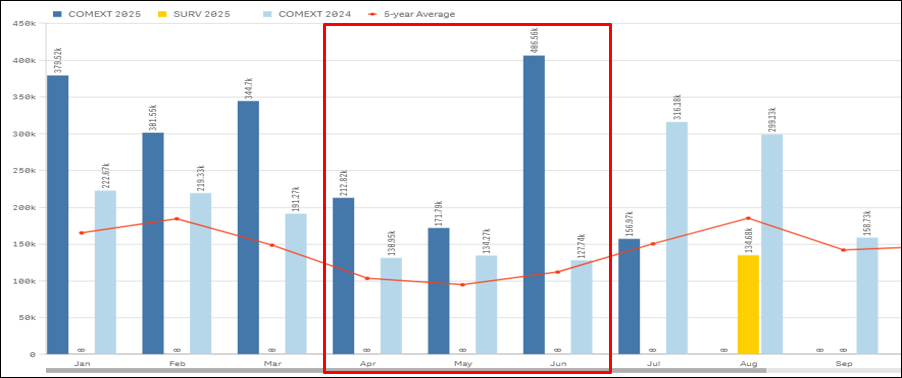

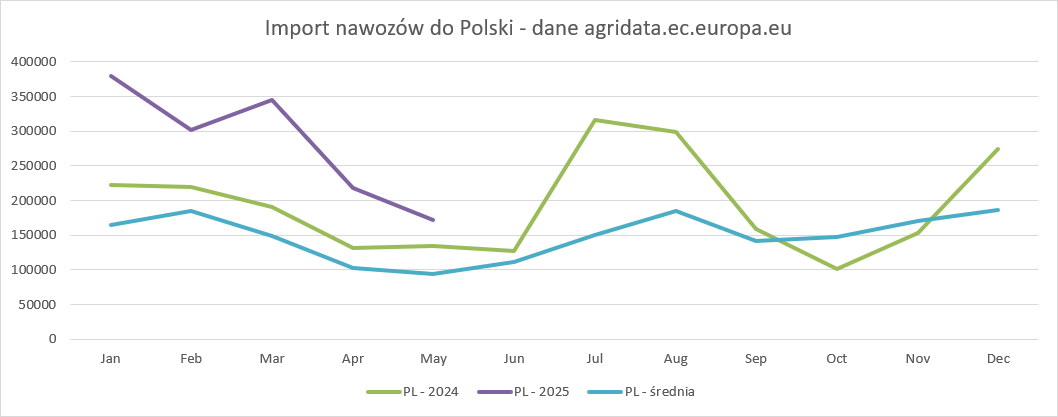

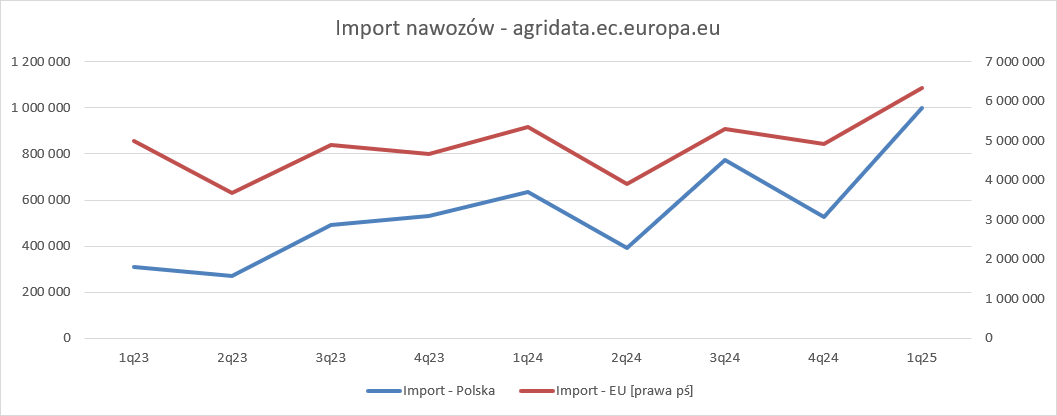

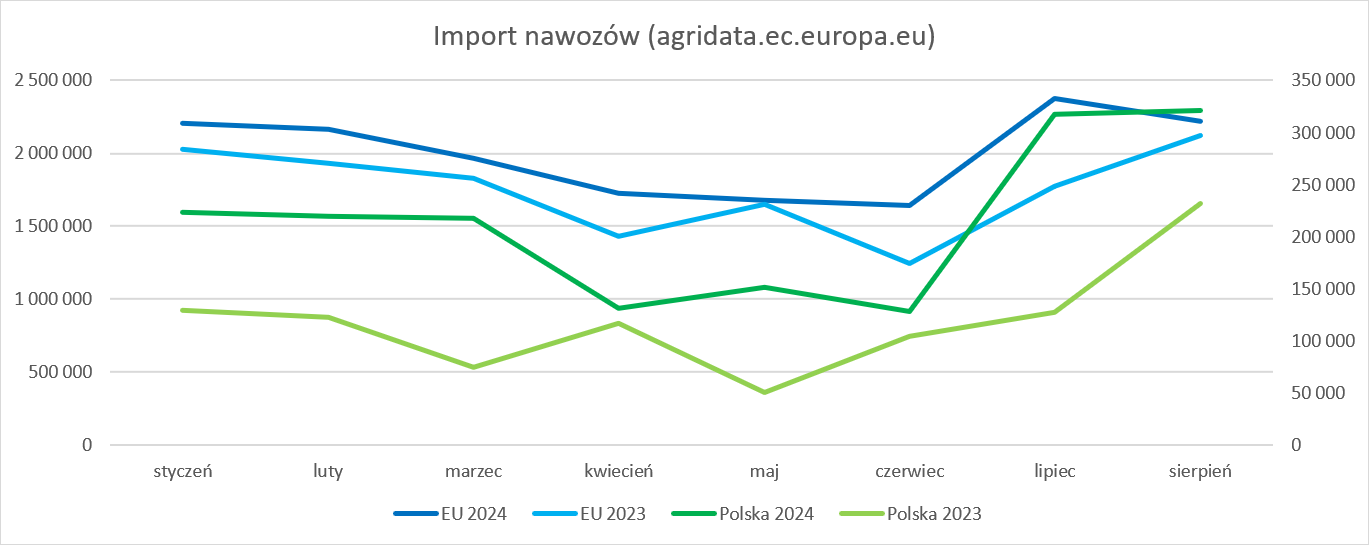

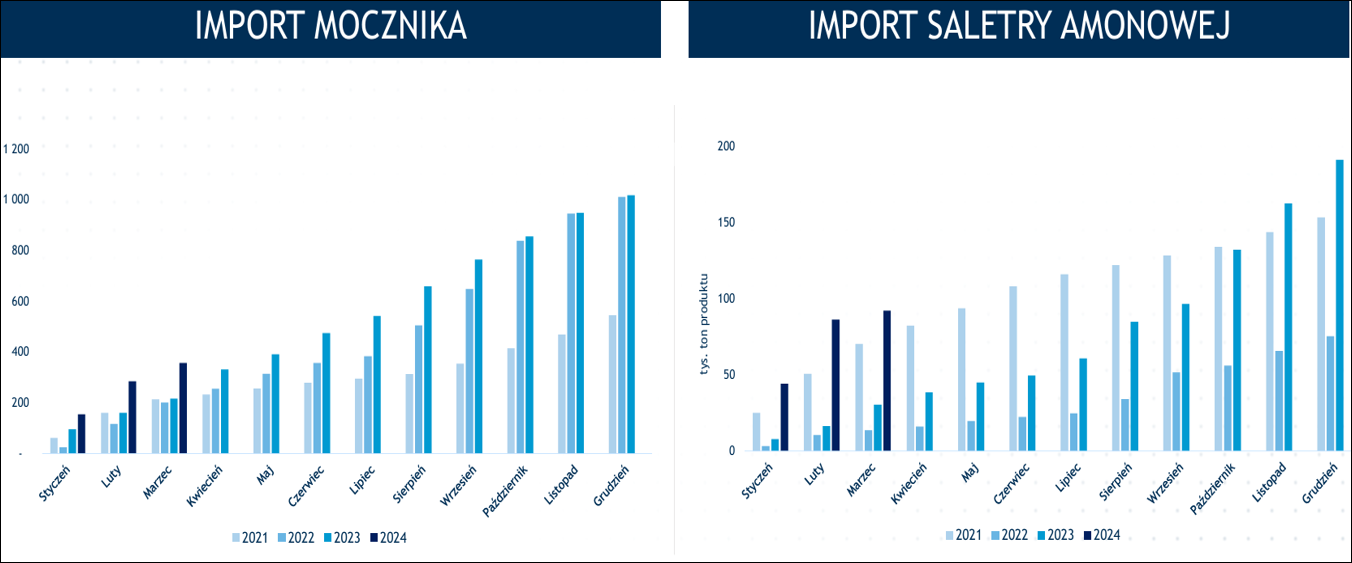

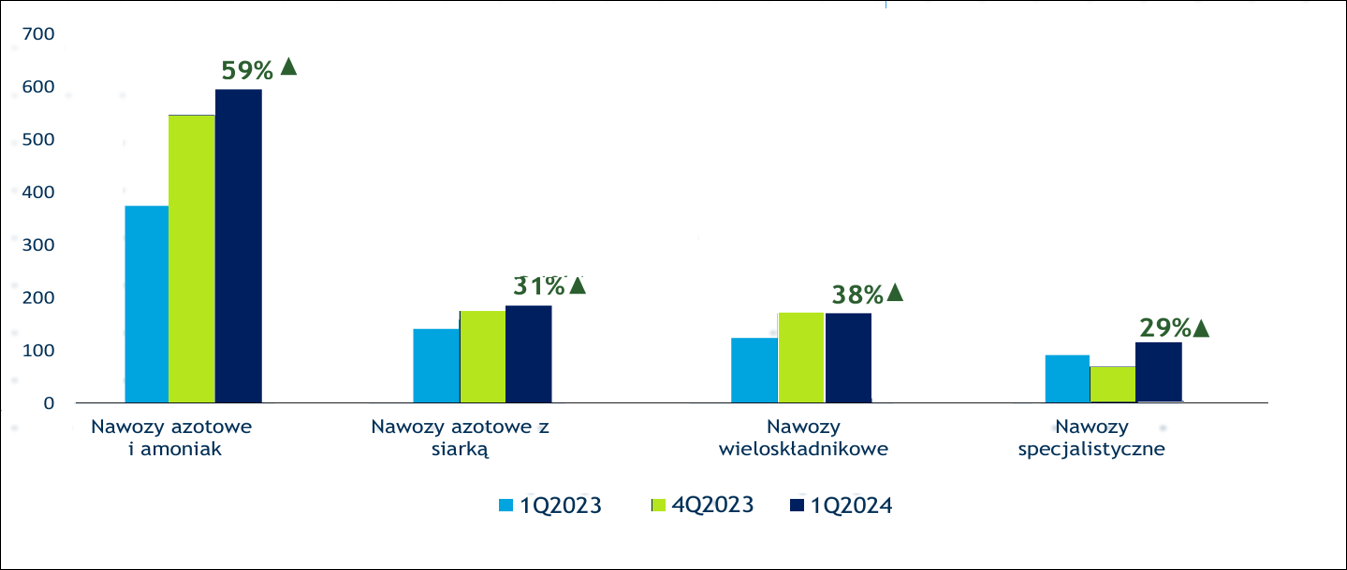

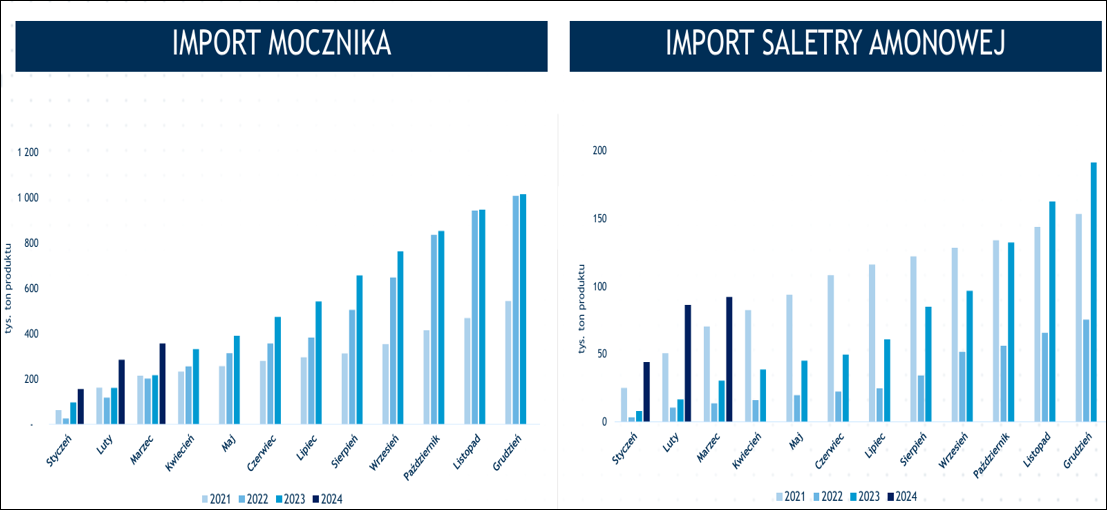

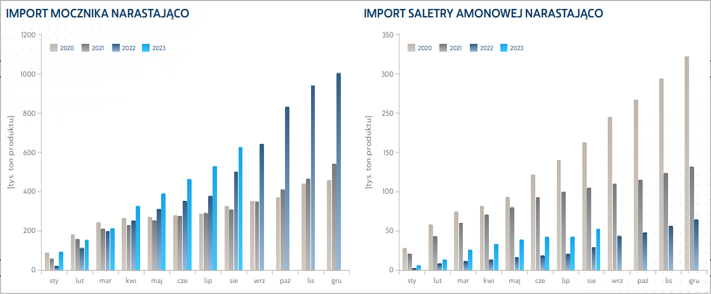

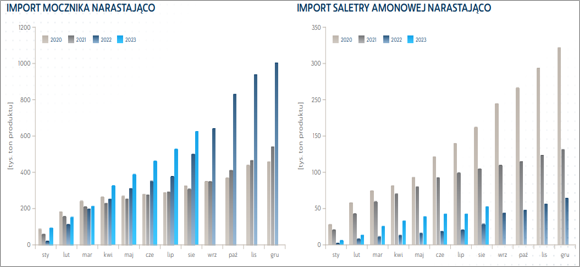

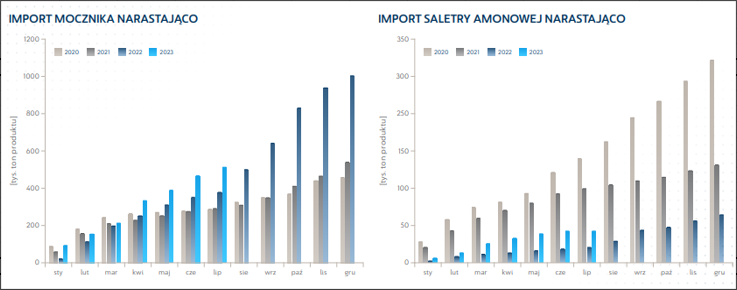

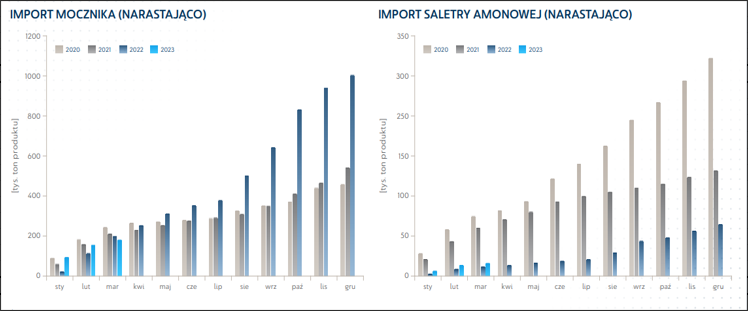

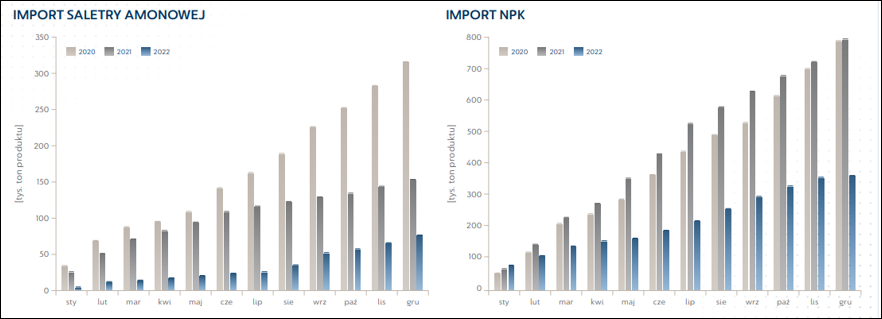

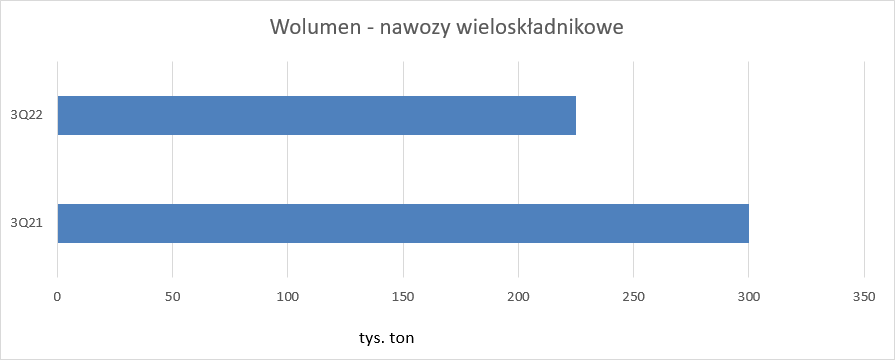

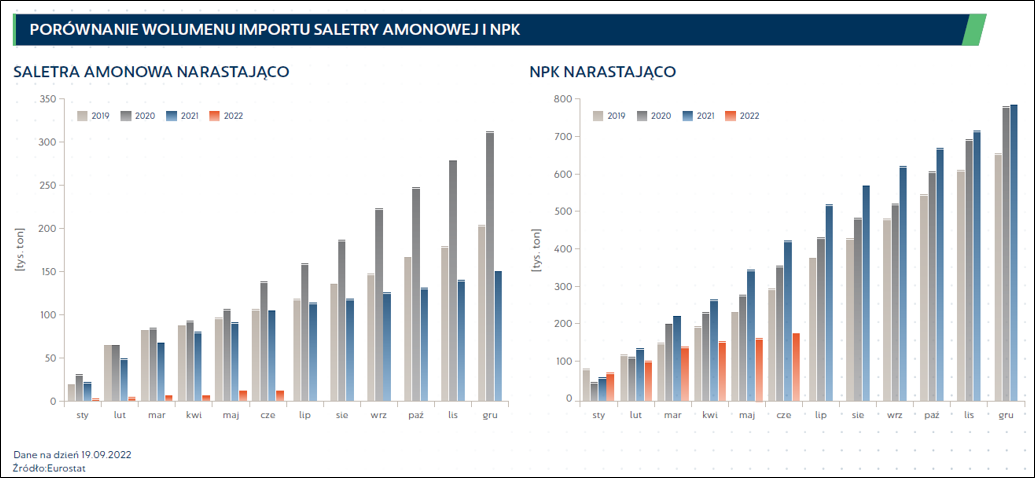

kliknij, aby powiększyćW powyższych dywagacjach była jednak mowa o rynku europejskim, natomiast nasz krajowy był pod znacznym wpływem nawozów z importu z Rosji i Białorusi. W naturalny sposób koszty transportu do Polski od wschodnich sąsiadów są niższe niż na zachód Europy, więc problem podaży dotyka rodzimy rynek w największym stopniu. Według danych agridata.ec.europa.eu import nawozów azotowych, NPK, fosforowych i amoniaku był w II kw. 2025 r. większy o 35 proc. niż w roku ubiegłym i w ostatnich 5 latach.

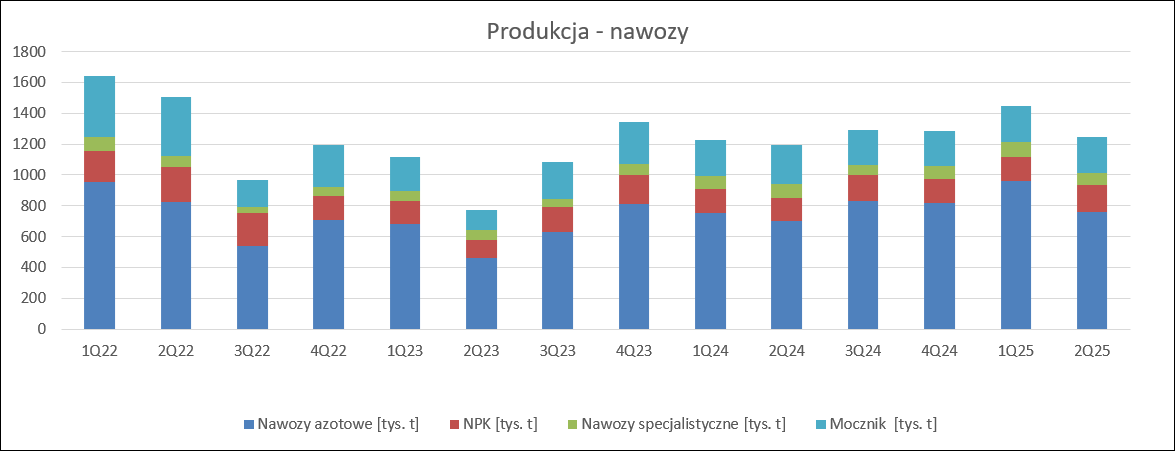

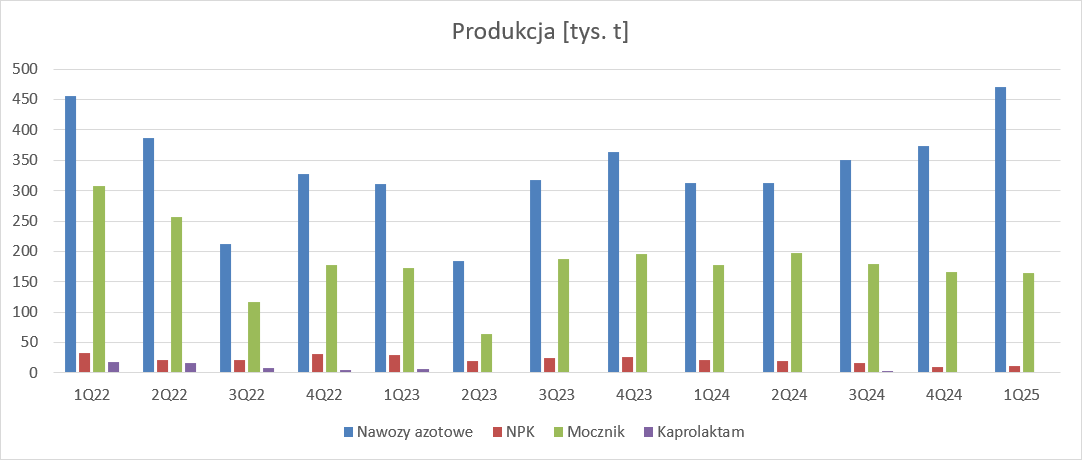

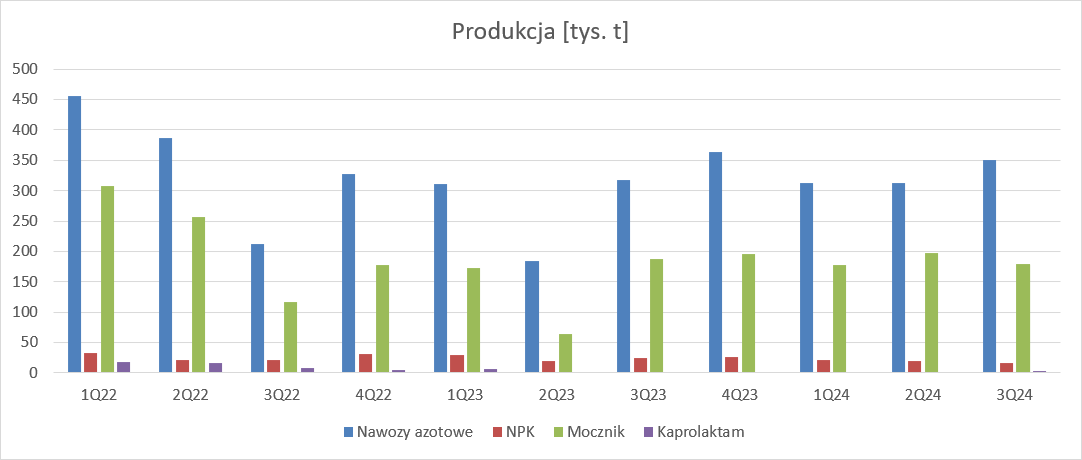

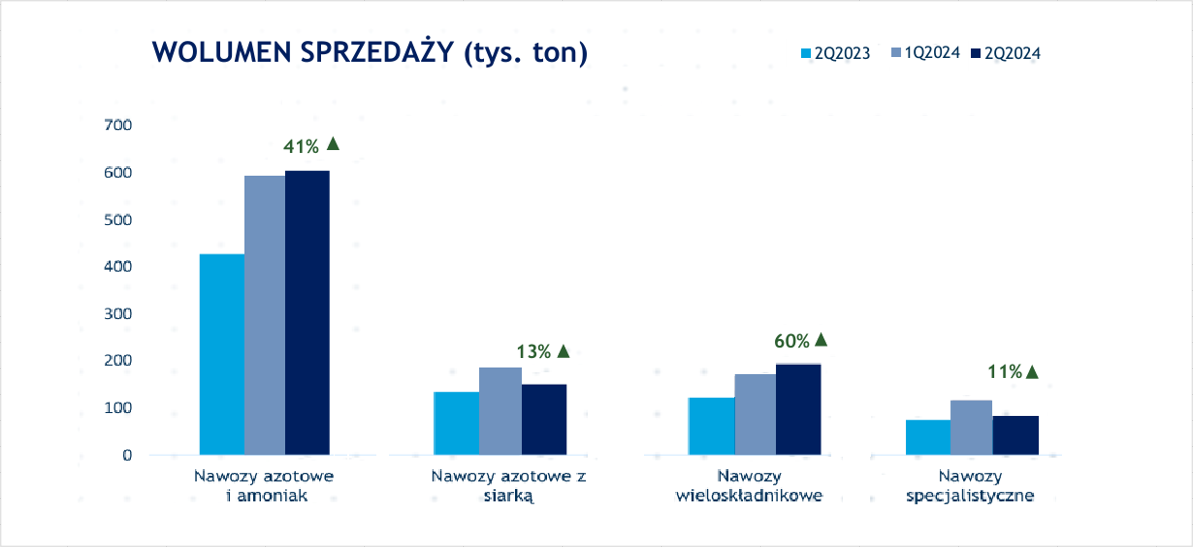

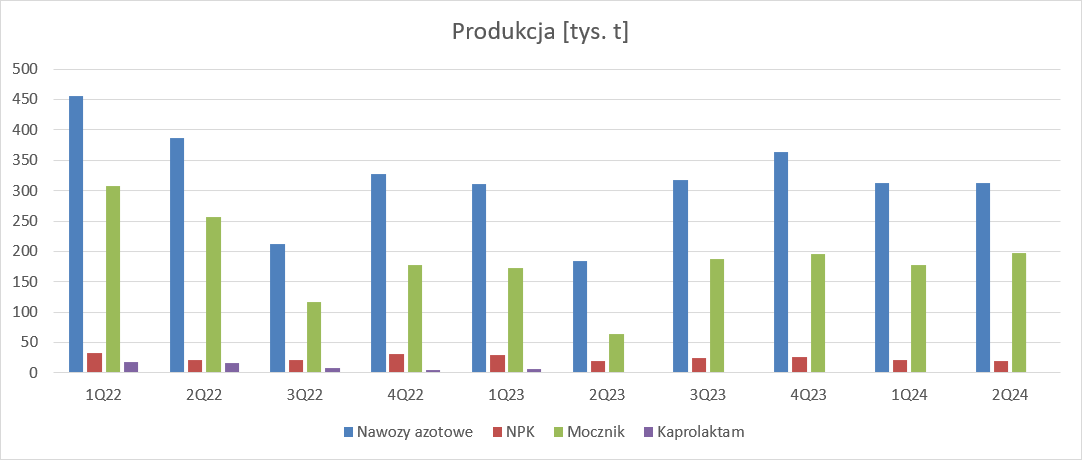

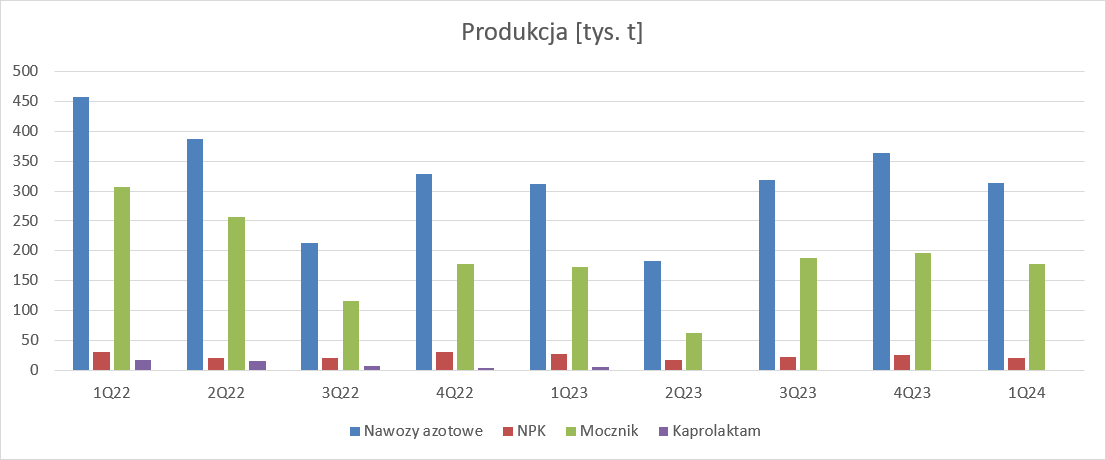

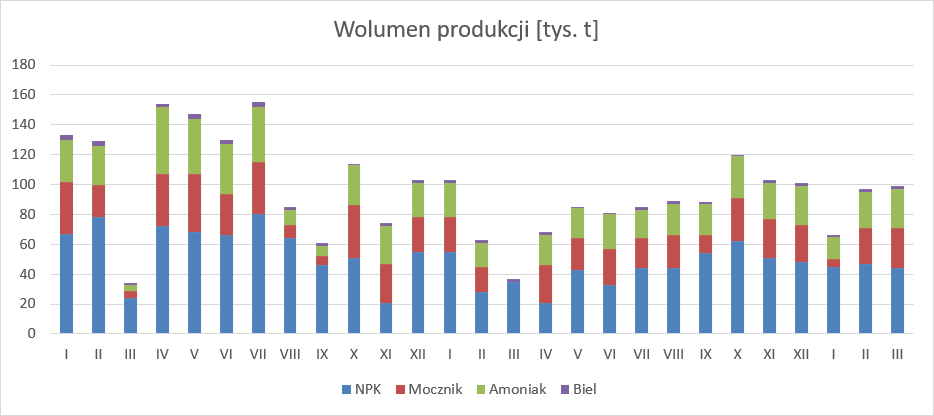

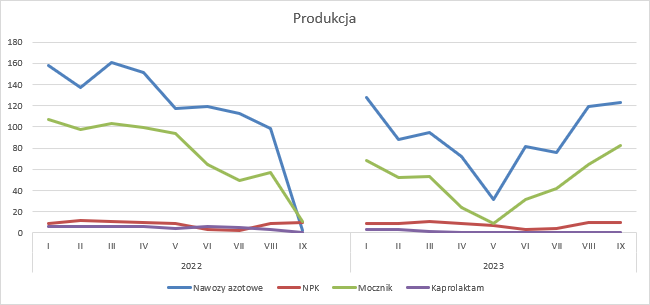

kliknij, aby powiększyćW szczególności wysokie wolumeny zanotowano w czerwcu, co raczej nikogo nie dziwi w związku z zapowiedzią wprowadzenia ceł od 1 lipca. Importerzy wykorzystali ostatni moment i sprowadzili tyle nawozów na ile mieli środki. Całkiem możliwe, że ta podaż nie od razu pojawiła się na rynku. Prawdopodobnym jest, że nadwyżki te zostaną przetrzymane w magazynach do momentu wzmożonego popytu i potencjalnego wzrostu cen. Nieco lepszą koniunkturę postanowił wykorzystać zarząd Azotów i zwiększył produkcję nawozów azotowych o 8 proc. (15 proc. w samych Puławach) i nawozów NPK o 20 proc. (27 proc. w samych Policach). Co ciekawe produkcja nawozów specjalistycznych Compo spadła o 11 proc.

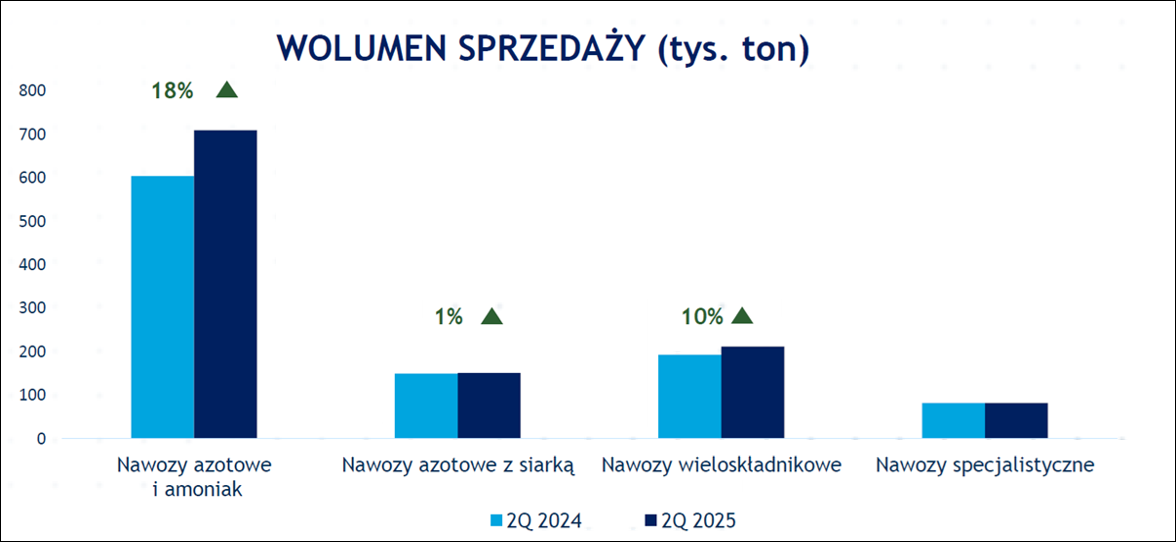

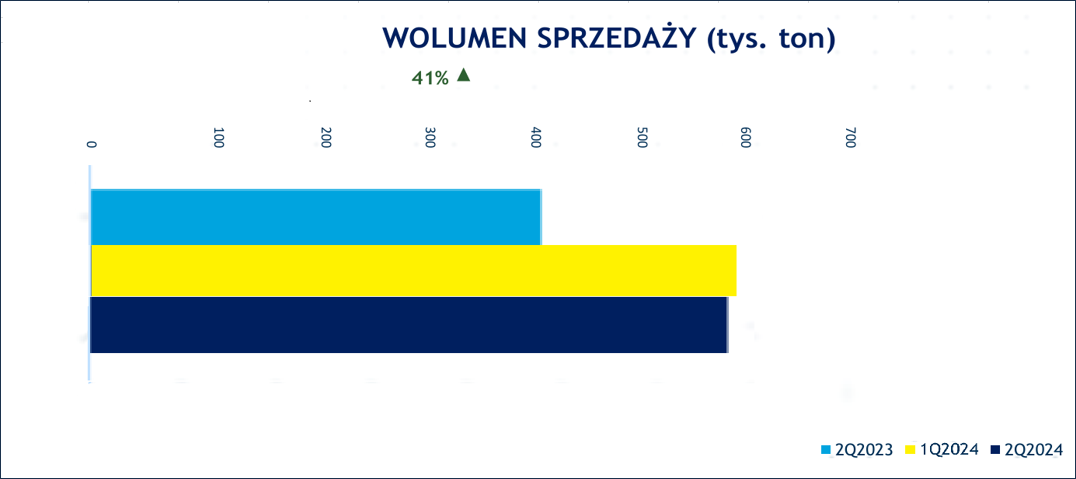

kliknij, aby powiększyćSpółka zanotowała też znaczne zwyżki jeśli chodzi o wolumeny sprzedaży. Dla nawozów azotowych wzrósł on o 18 proc., co pozwoliło zredukować stany magazynowe, dla nawozów NPK zwiększył się o 10 proc., a specjalistycznych pozostał bez zmian.

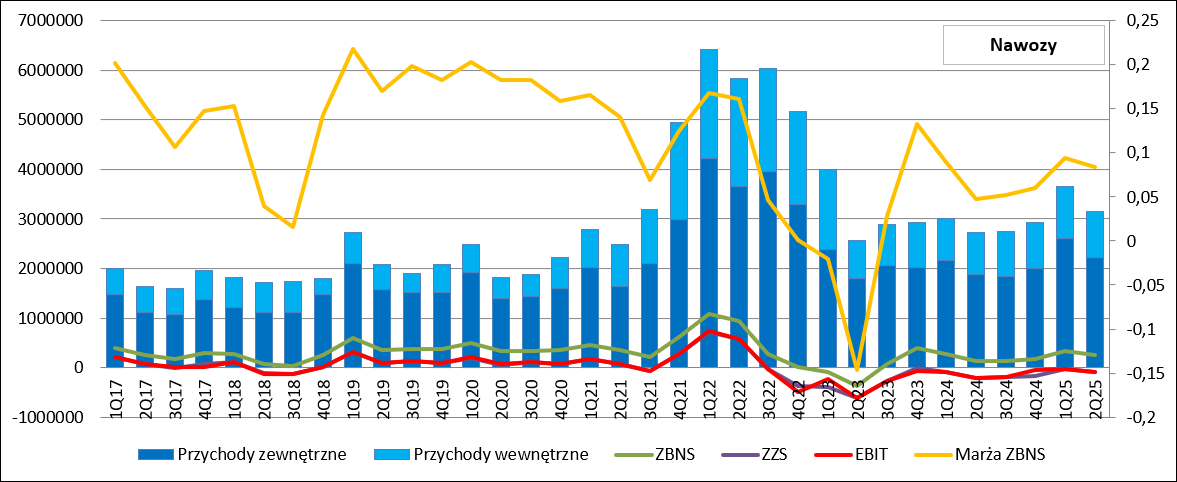

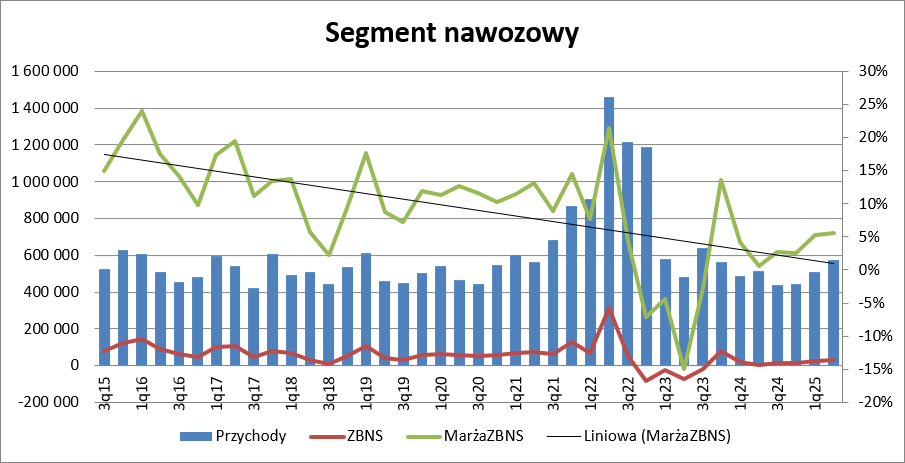

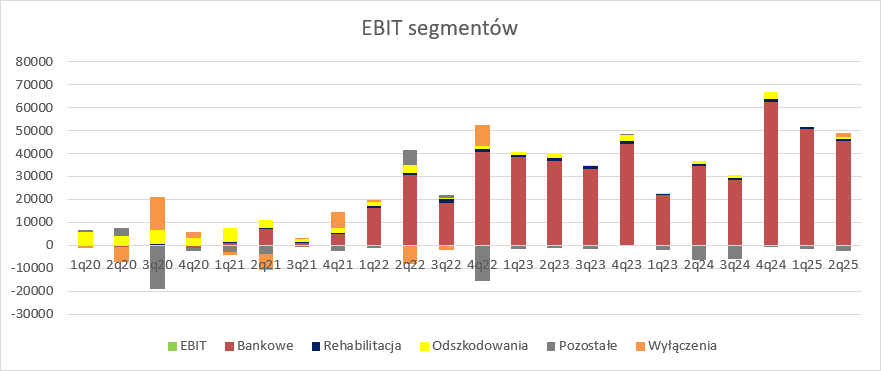

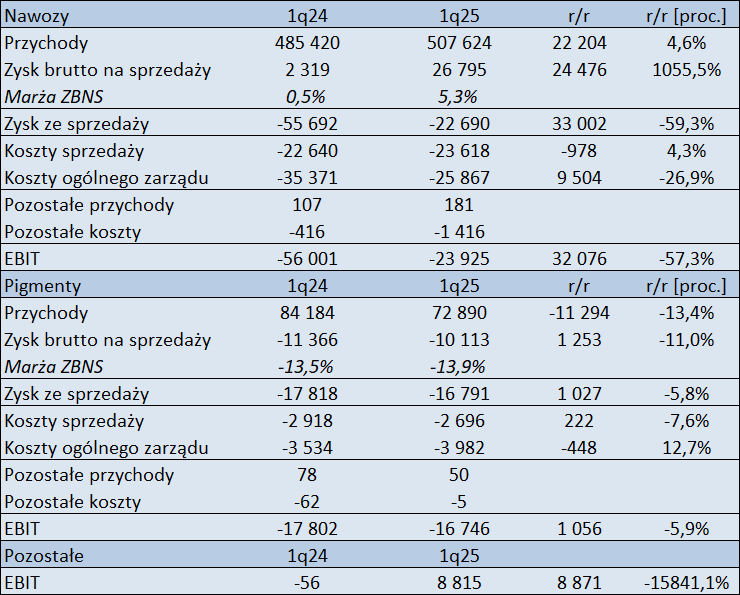

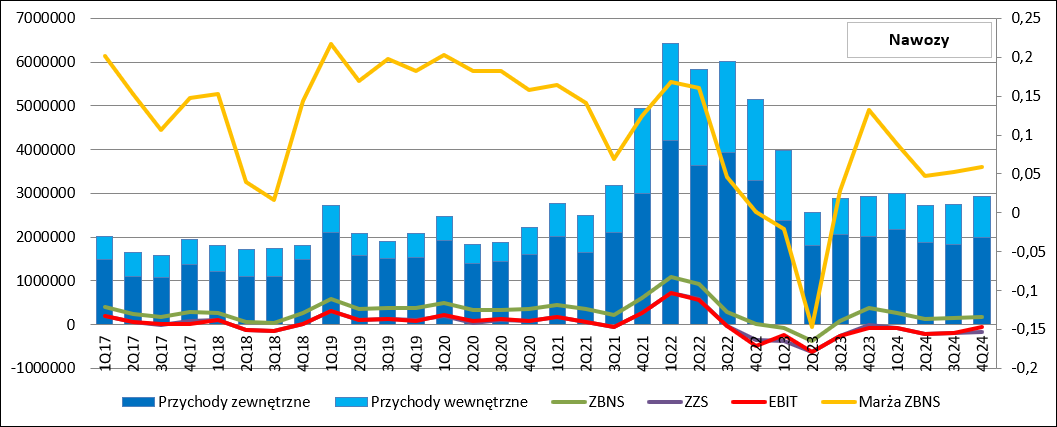

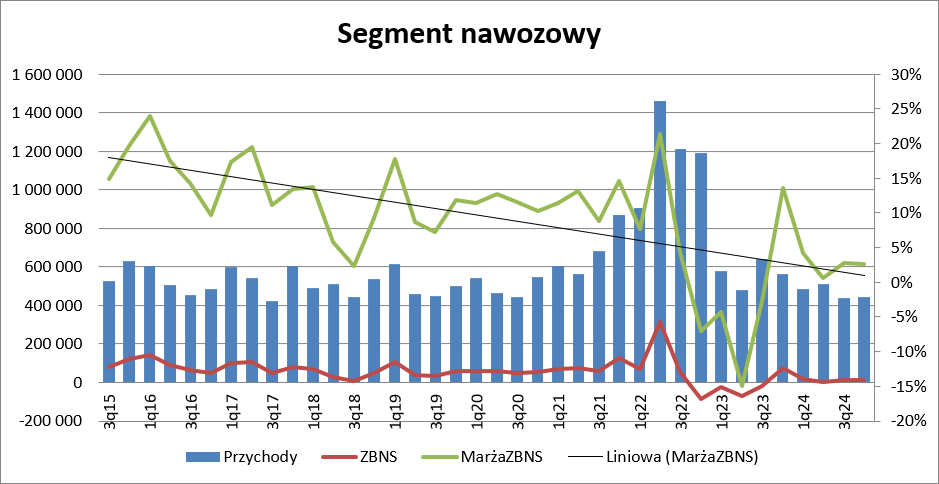

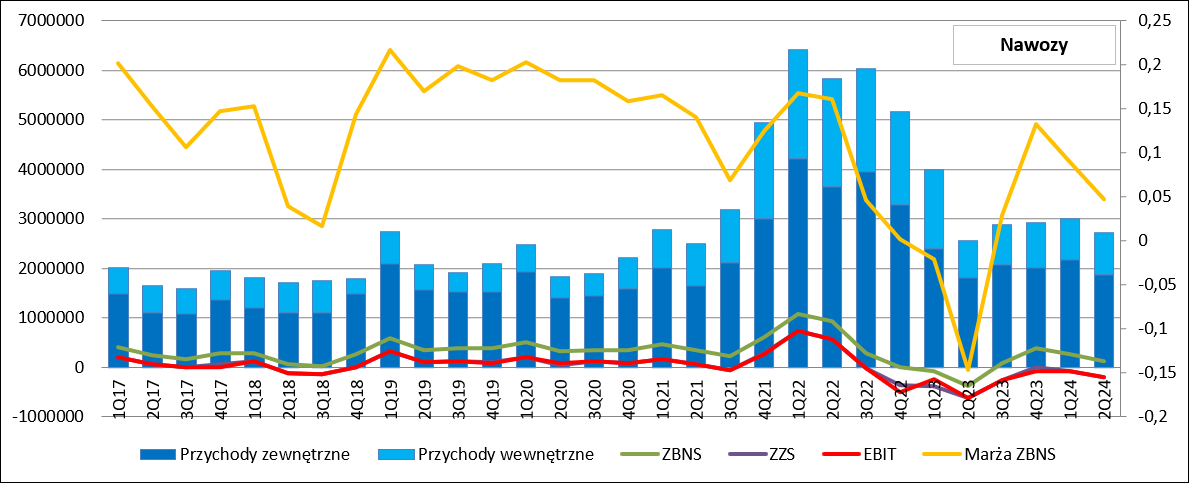

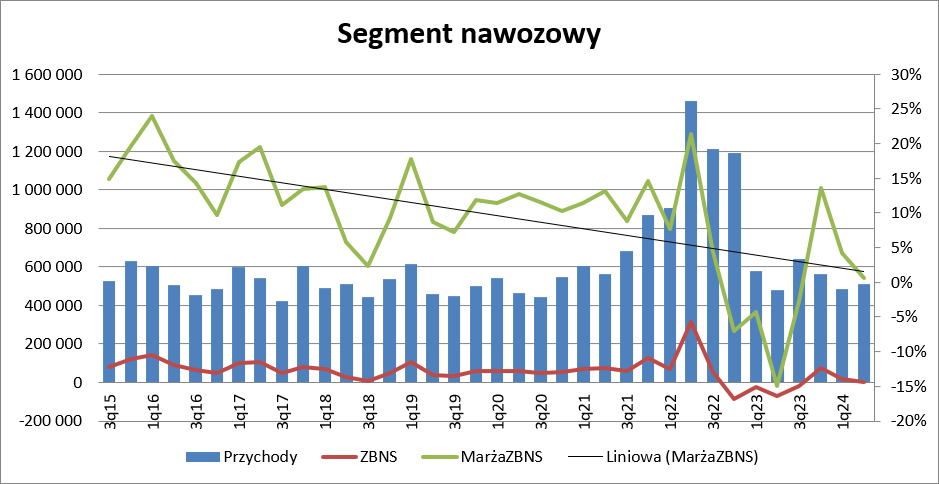

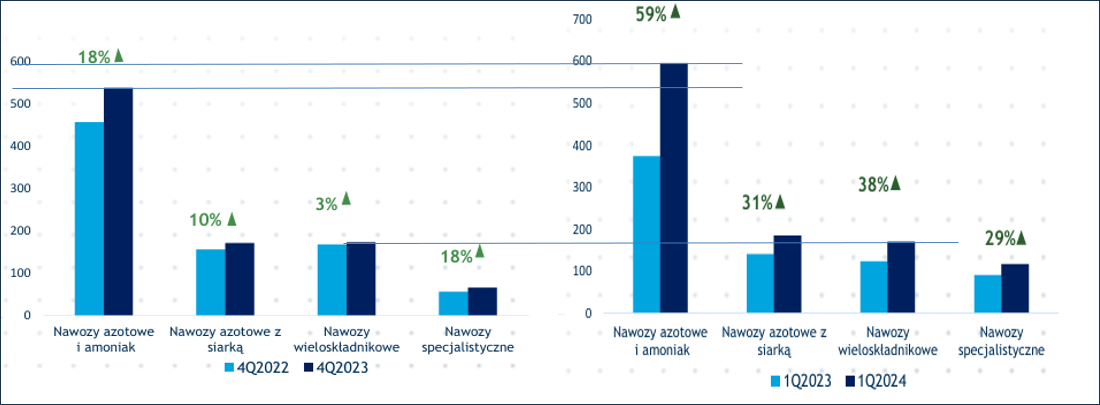

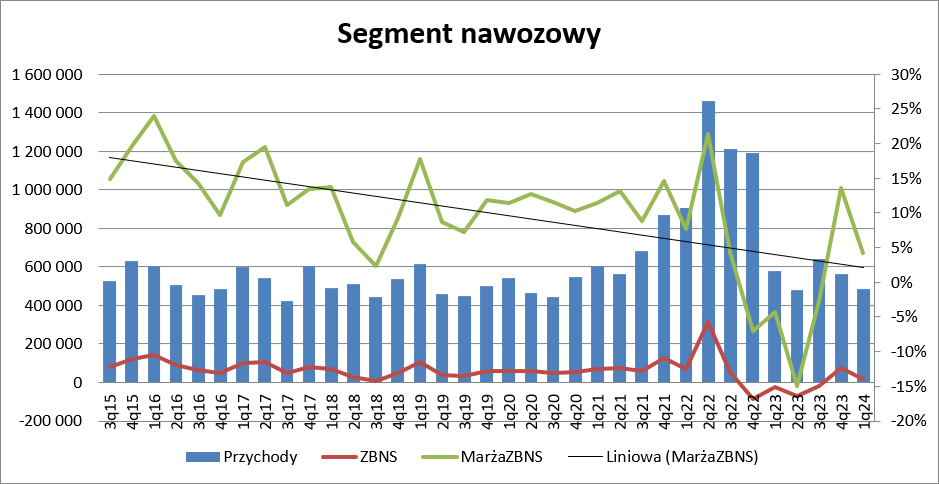

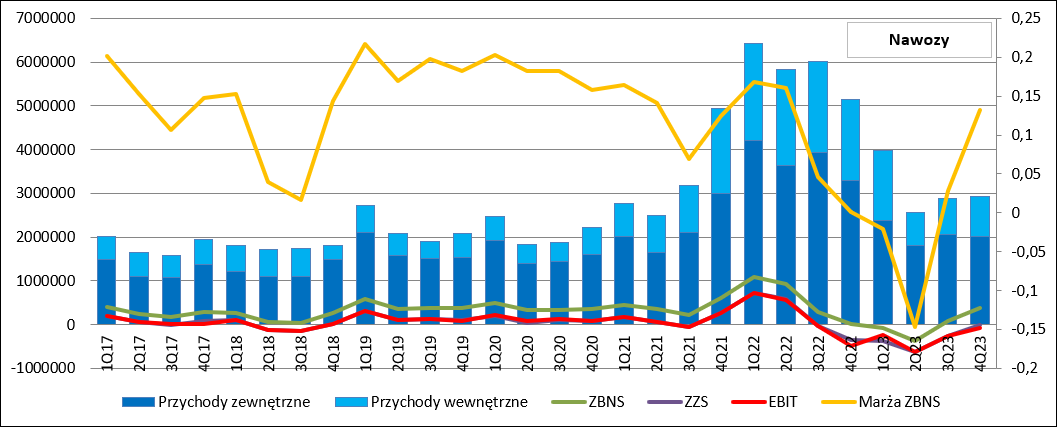

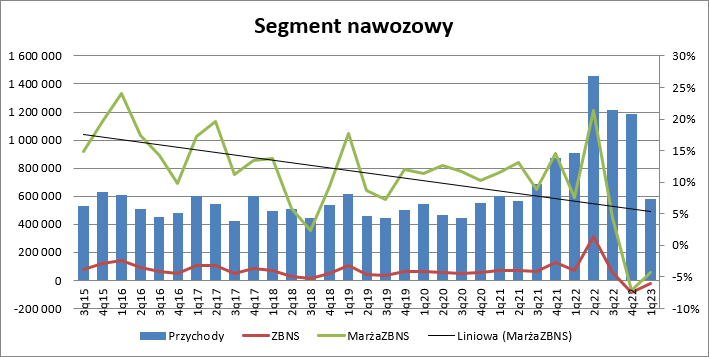

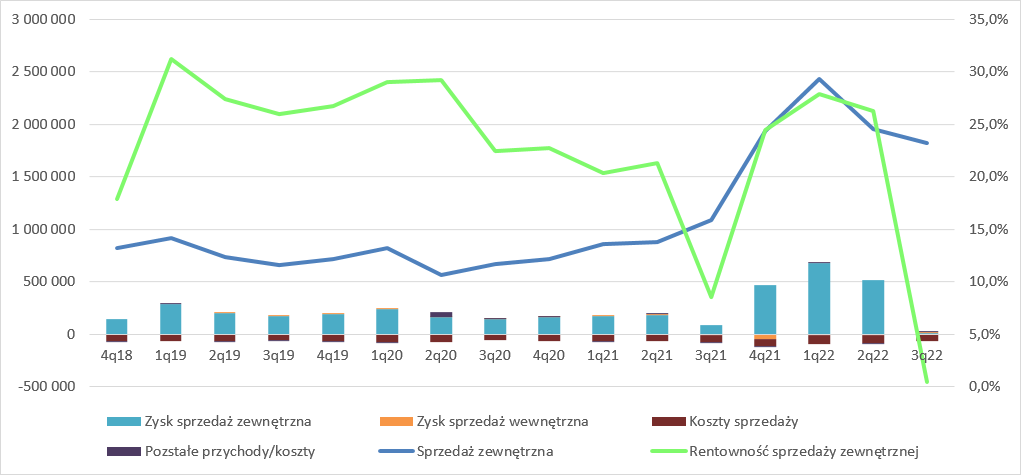

kliknij, aby powiększyćPrzychody zewnętrzne segmentu nawozowego zwiększyły się o 340 mln zł, czyli 18 proc. Zysk brutto wyniósł 263 mln zł i był o 134 mln zł (103 proc.) wyższy r/r, co implikuje marżę na tym poziomie w wysokości 11,9 proc. (6,9 proc. rok wcześniej). Pomimo wzrostu wolumenów koszty sprzedaży spadły o 6 mln zł (3 proc.), natomiast koszty ogólnego zarządu wzrosły o 13 mln zł (11 proc.). Ze względu na dość wysoki poziom kosztów operacyjnych wciąż mamy stratę na sprzedaży – konkretnie 81 mln zł wobec 208 mln zł przed rokiem. Na poziomie operacyjnym strata rośnie do 93 mln zł, a różnica w wyniku r/r spada do 111 mln zł. Jest lepiej, ale nie na tyle żeby wynik zbliżył się do granicy rentowności. Proszę zauważyć, że wystarczyłaby podwyżka cen o 4,3 proc., a rentowność ta byłaby osiągnięta. Jak na dłoni widać, że wprowadzenie ceł jest tak ważne dla tego segmentu.

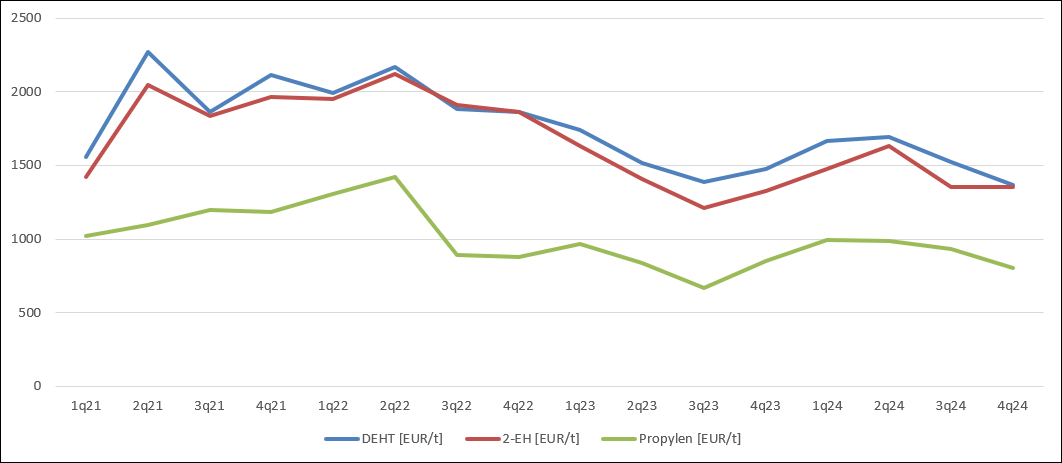

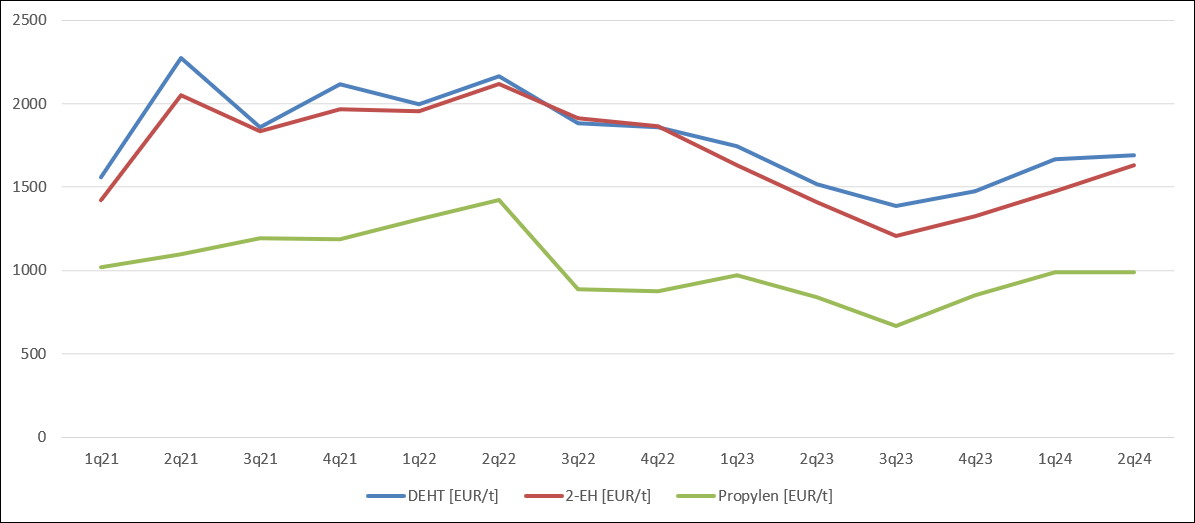

kliknij, aby powiększyćNa rynku OXO i plastyfikatorów sytuacja była gorsza r/r, w szczególności ze względu na spadek cen alkoholi – przed rokiem obserwowaliśmy wyskok cen. Segment OXO w ZAK zanotował spadek EBITDA z poziomu plus 8 mln zł na minus 6 mln zł.

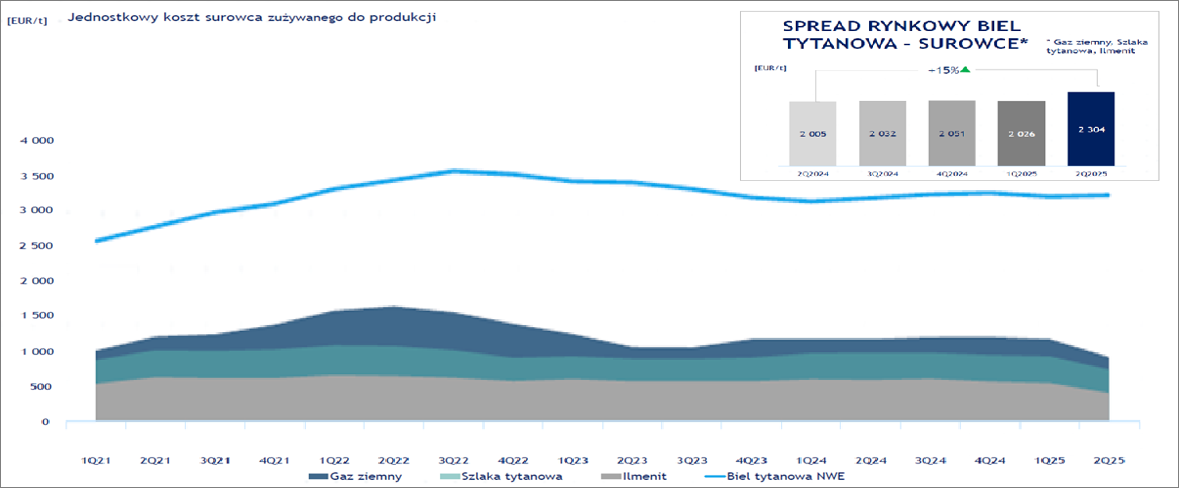

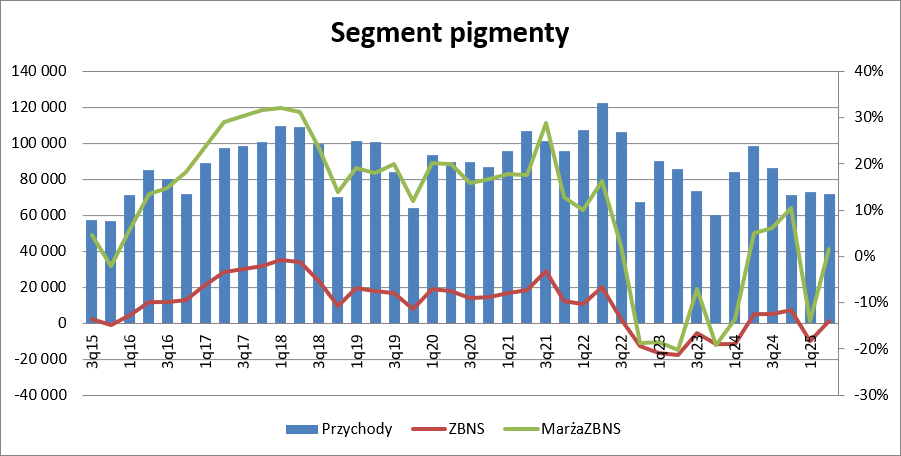

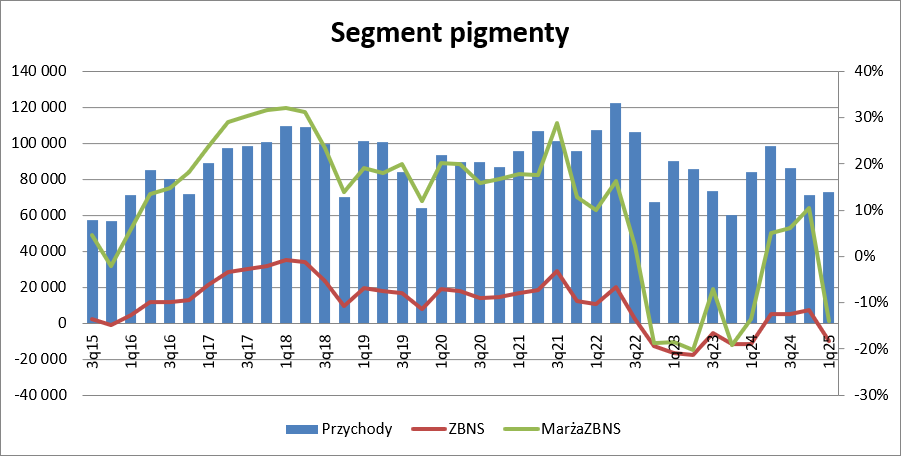

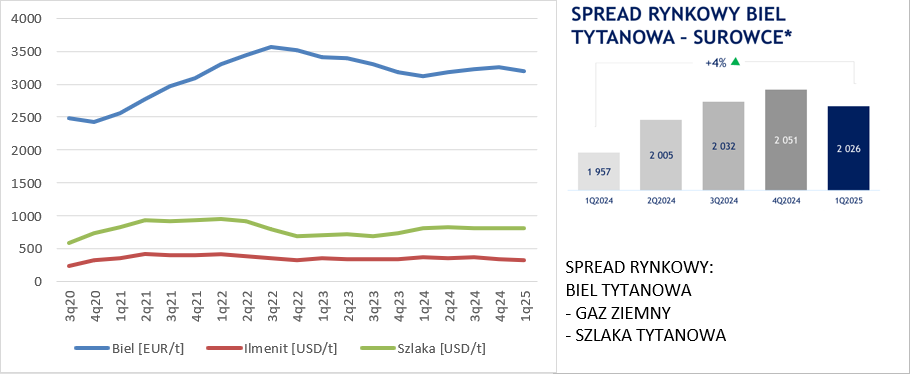

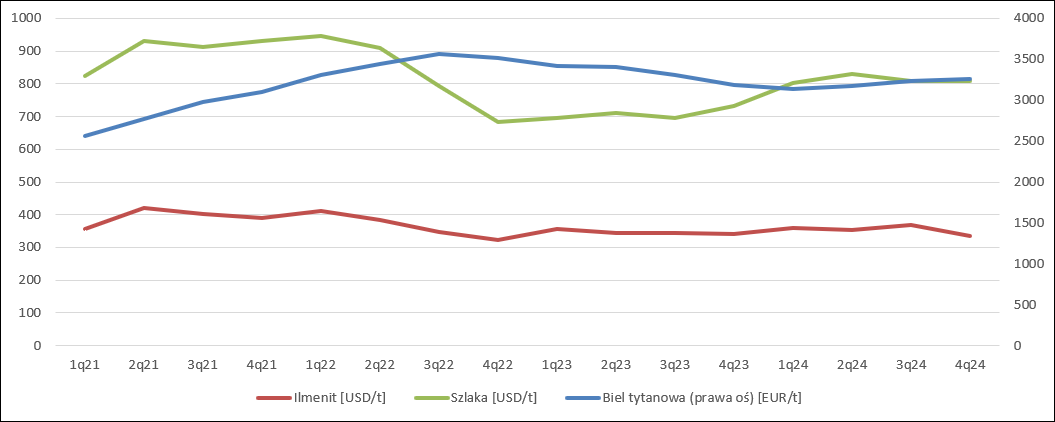

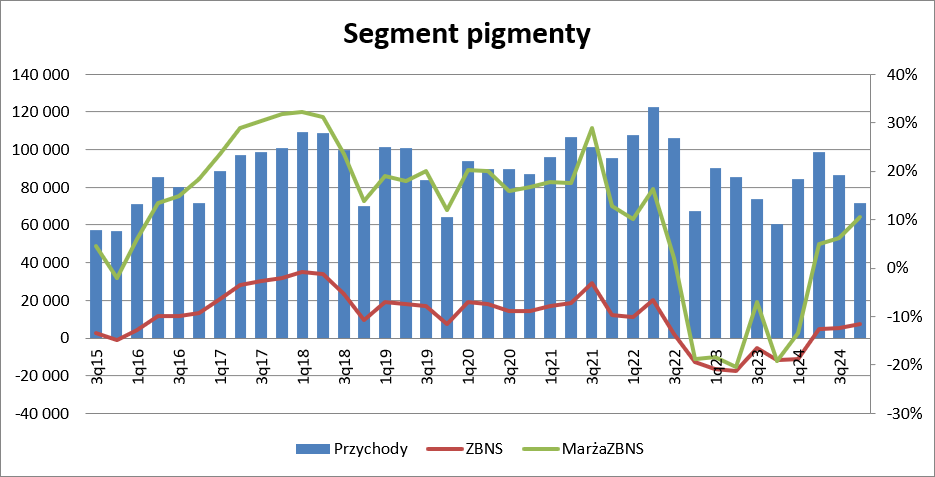

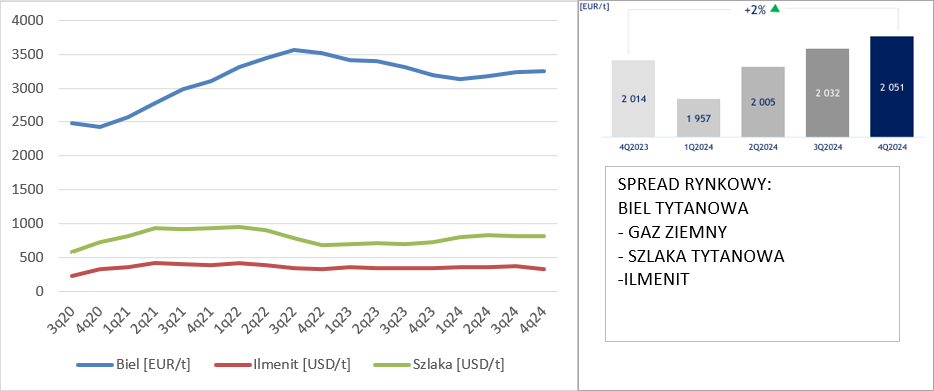

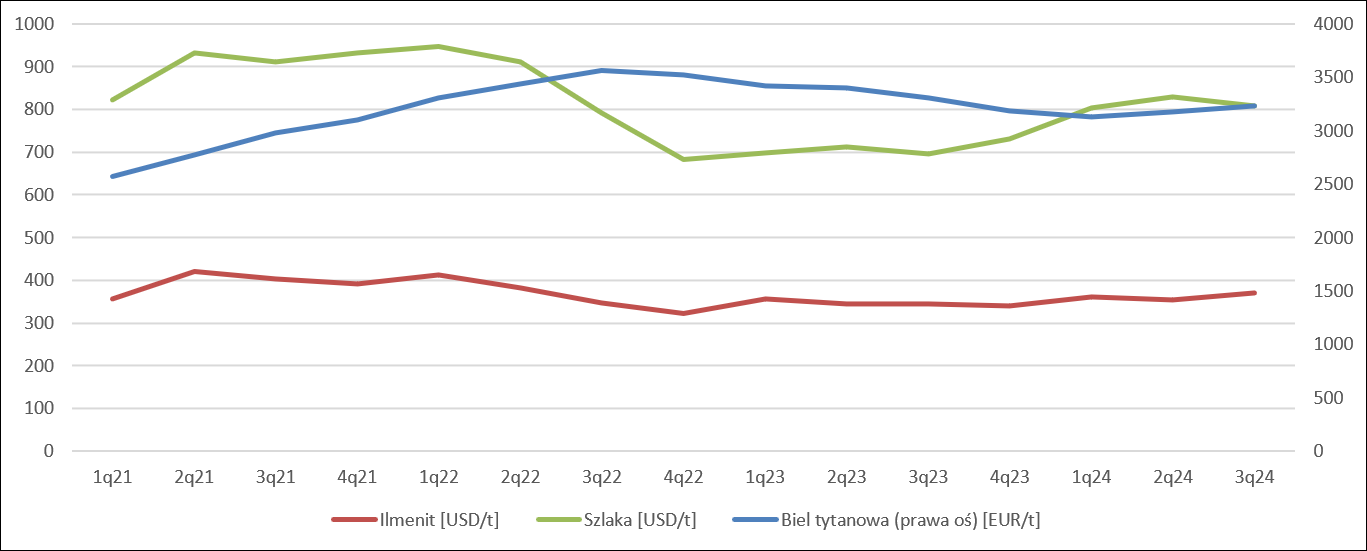

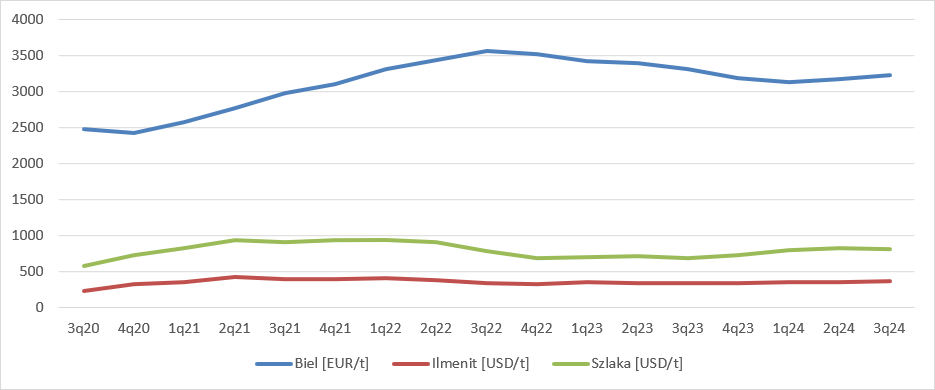

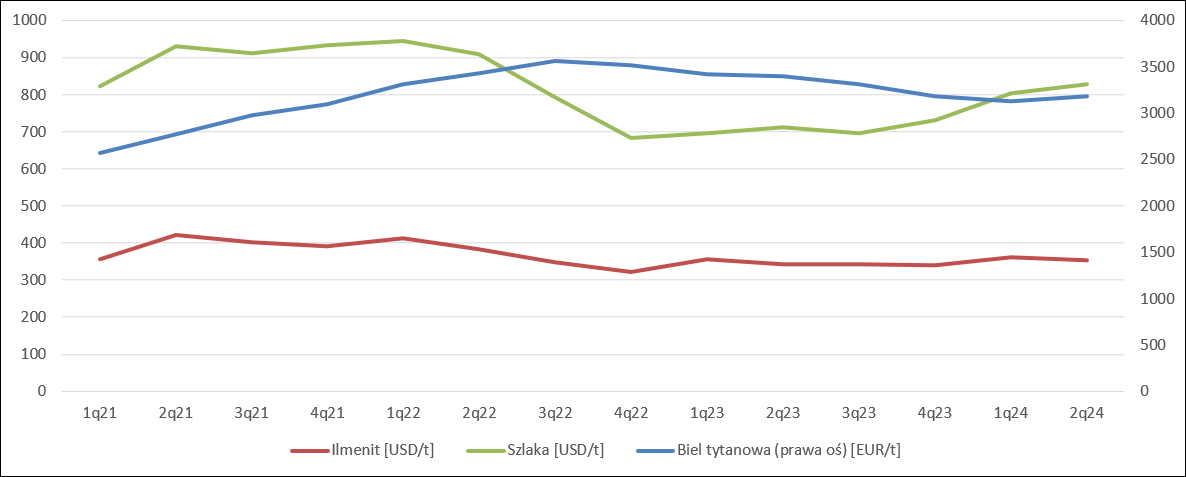

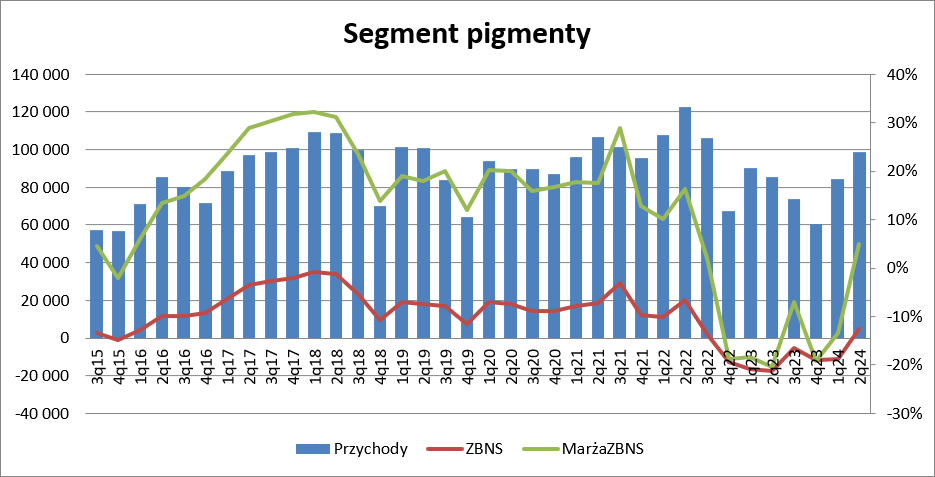

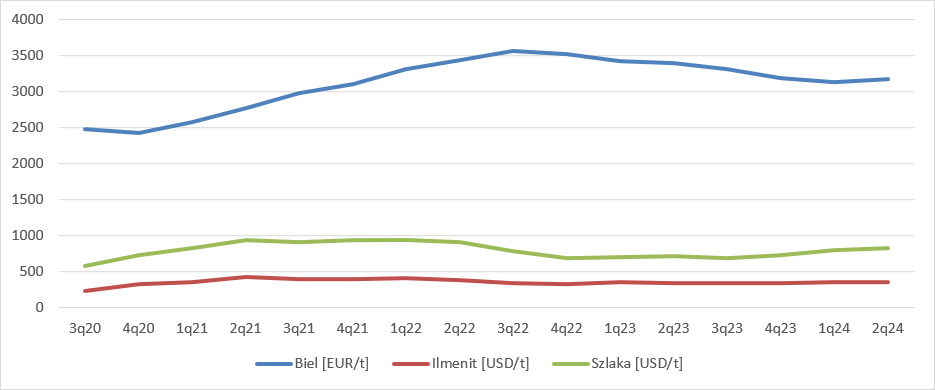

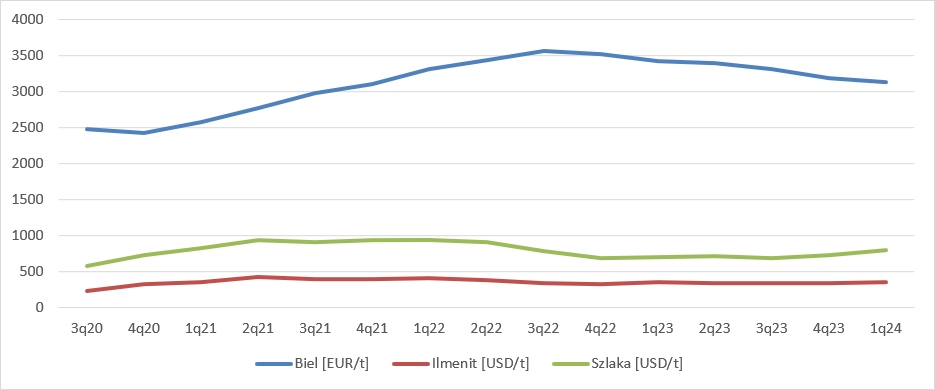

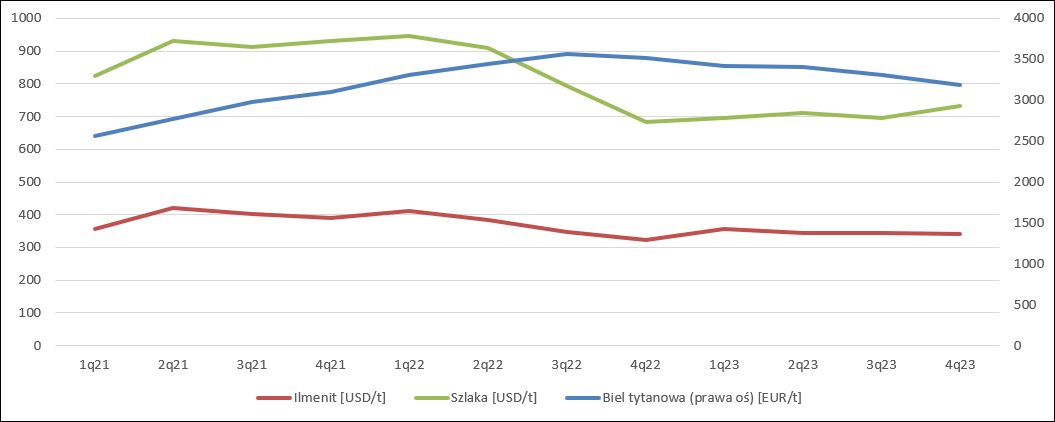

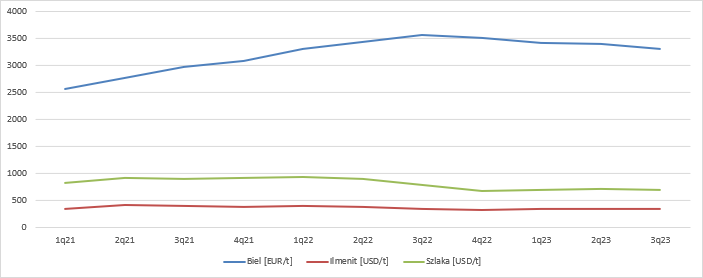

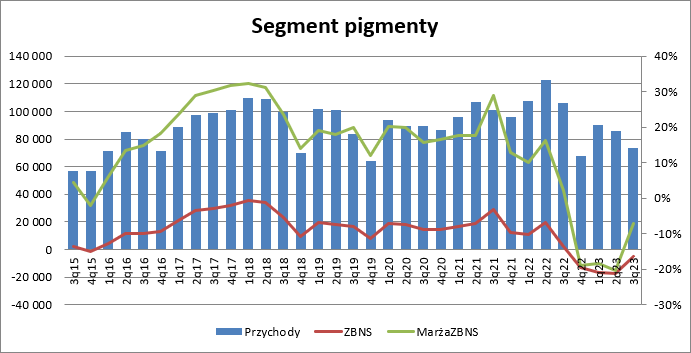

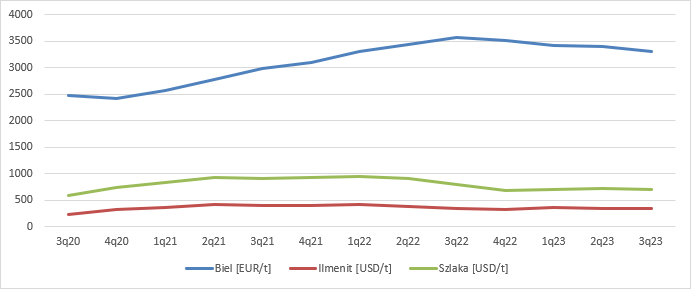

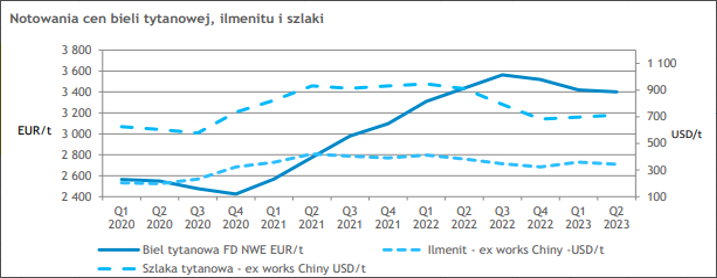

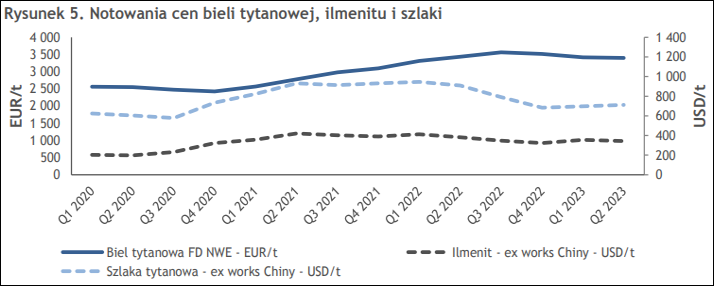

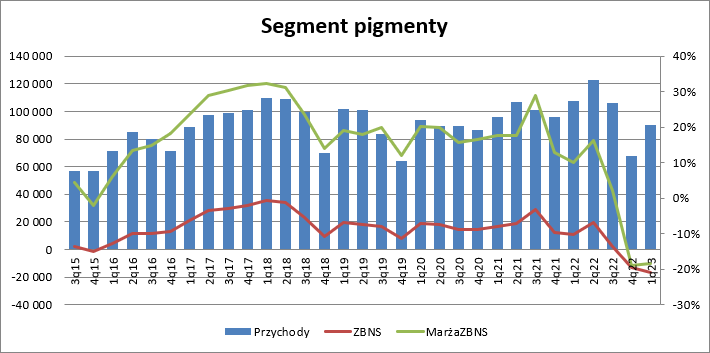

kliknij, aby powiększyćTeoretycznie znacznie lepsza sytuacja miała miejsce na rynku pigmentów, gdzie spread pomiędzy ceną bieli a kosztami gazu, ilmenitu i szlaki wzrósł o 15 proc., głównie w wyniku redukcji cen ilmenitu. Problem w tym, że popyt rynkowy na biel był stosunkowo niski.

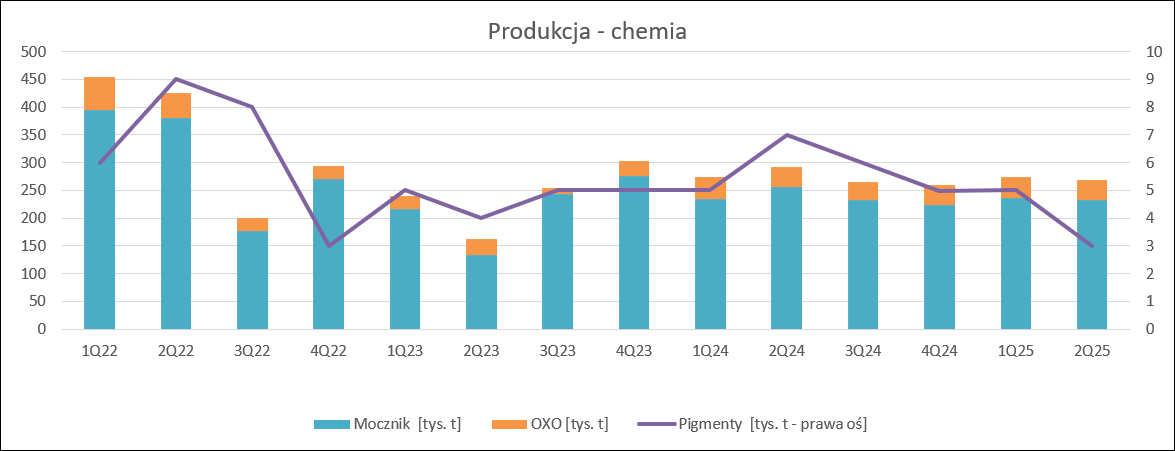

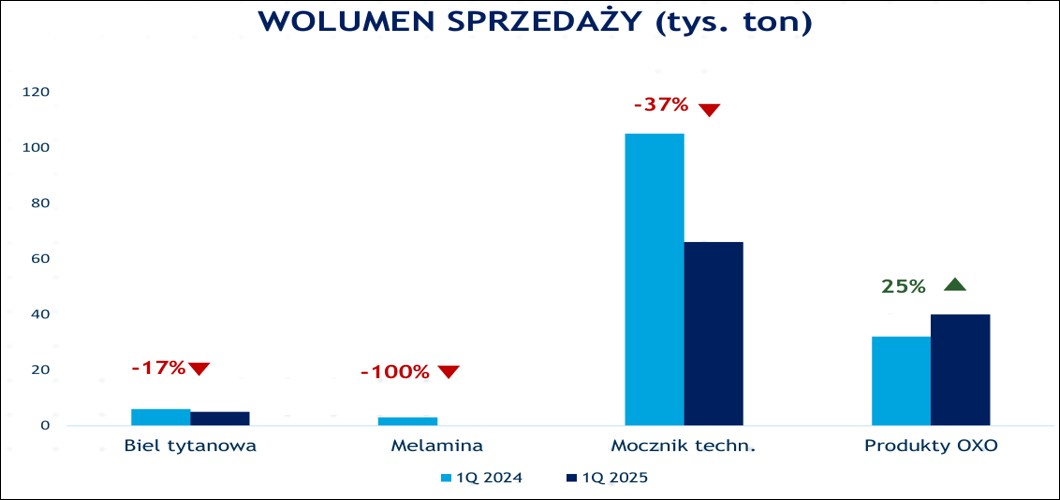

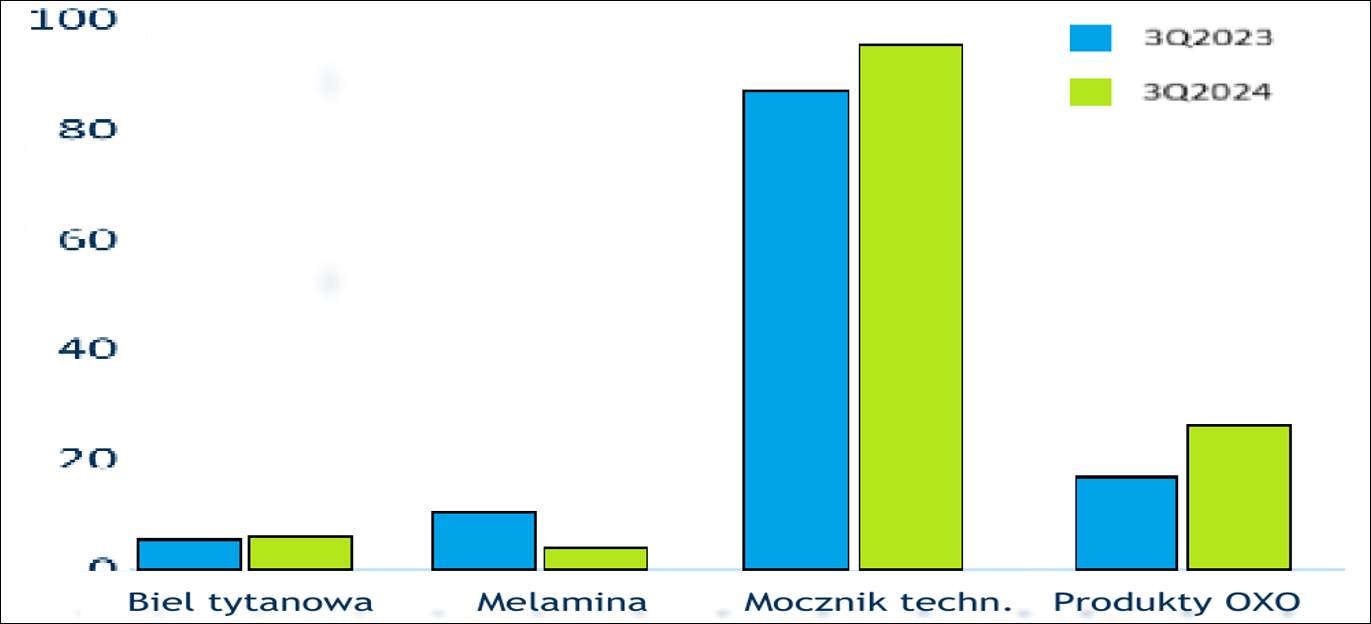

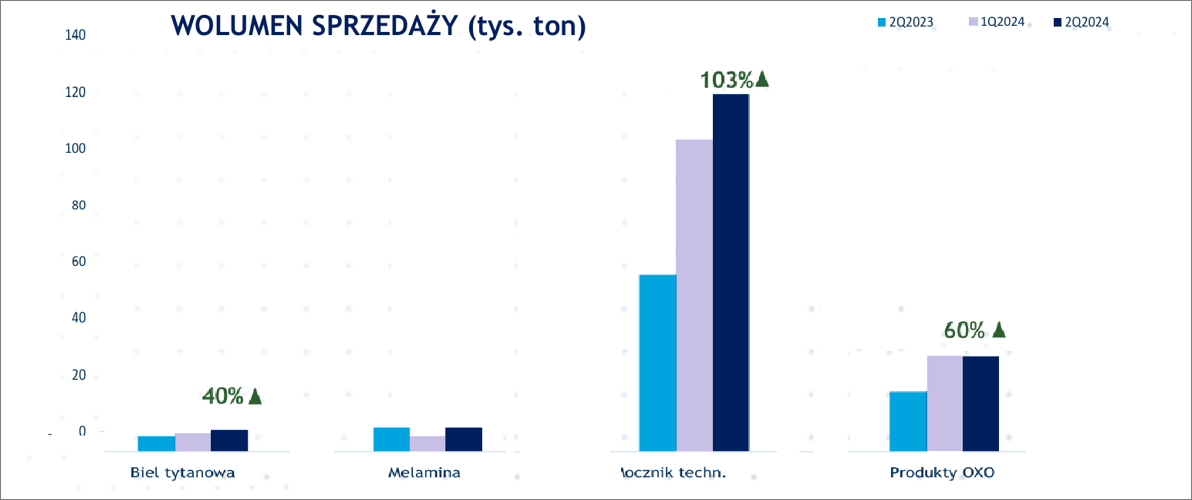

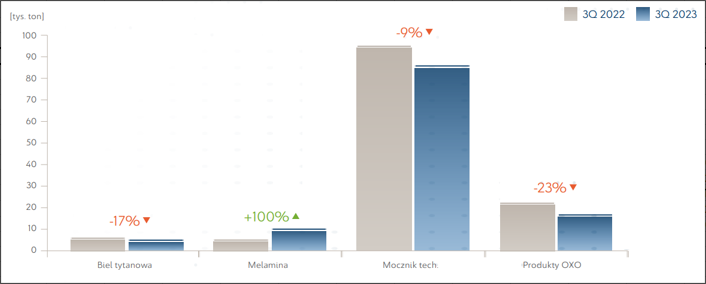

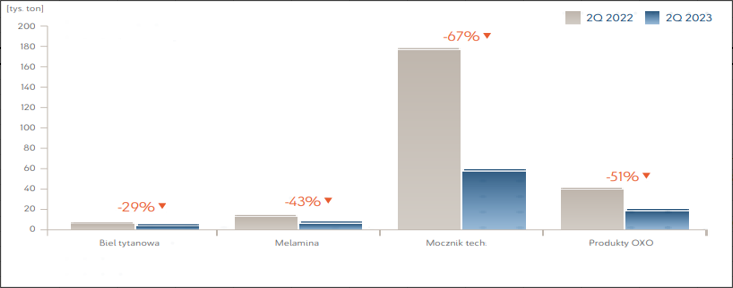

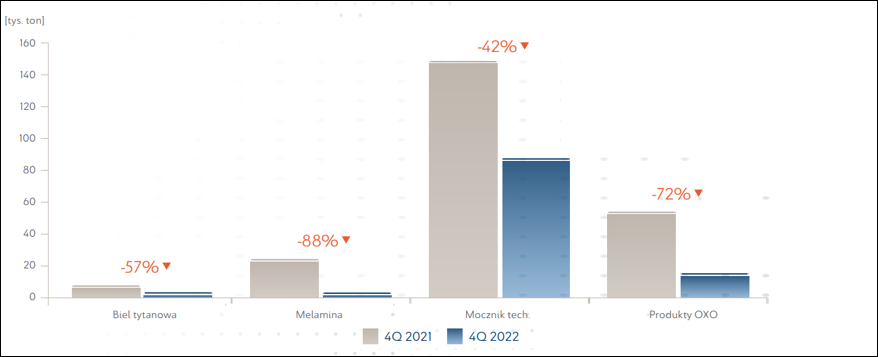

kliknij, aby powiększyćMoment ten został wykorzystany do przeprowadzenia postojów remontowych instalacji, wobec czego wolumen produkcji bieli spadł o 57 proc. r/r. Wolumen wytworzonych alkoholi i plastyfikatorów pozostał bez zmian, natomiast mocznika technicznego spadł o 9 proc.

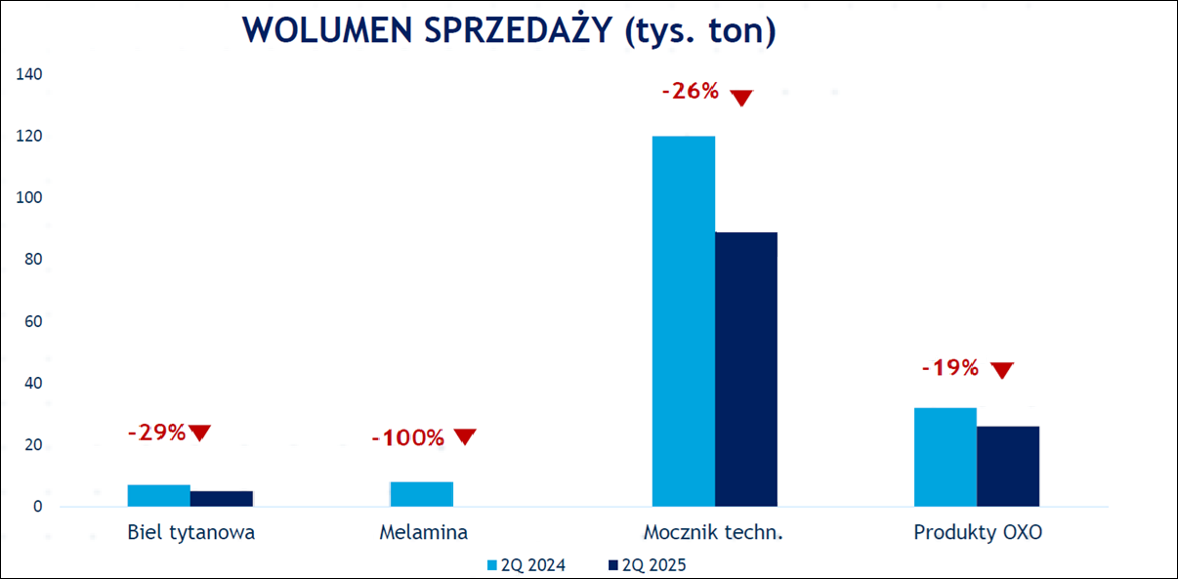

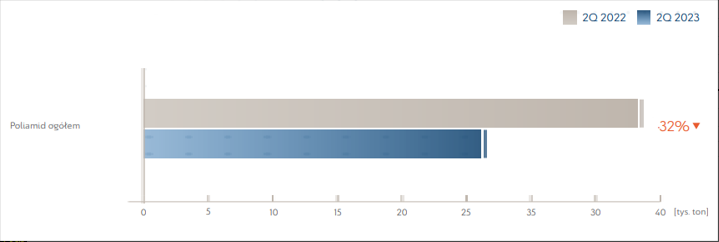

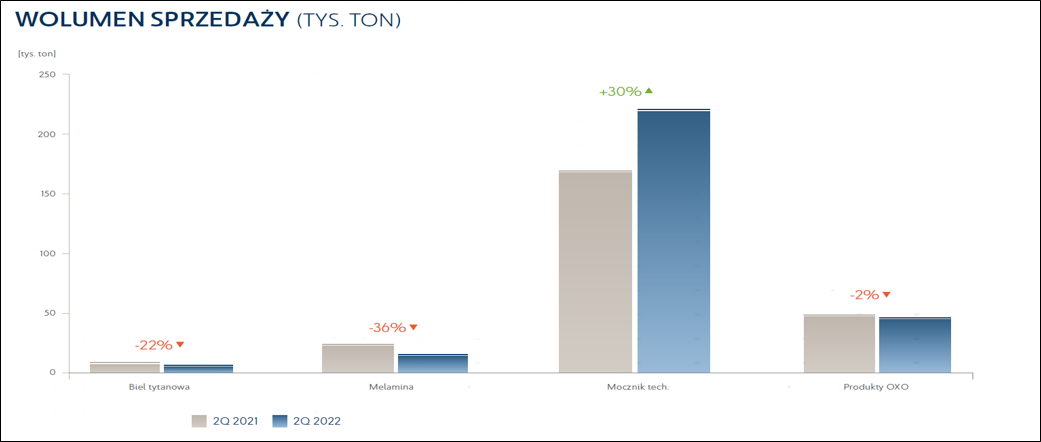

kliknij, aby powiększyćJeśli chodzi o wolumeny sprzedaży to kwartał wypadł blado. Tonaż sprzedanej bieli tytanowej spadł o 29 proc., ale co ciekawe strata EBIT segmentu bieli w tworzywach zwiększyła się tylko 1,1 mln zł. Wolumen produktów oxo obniżył się o 19 proc., natomiast wolumen mocznika do zastosowań technicznych spadł o 26 proc. W takim układzie wyniki segmentu nie mogły być dobre i nie były.

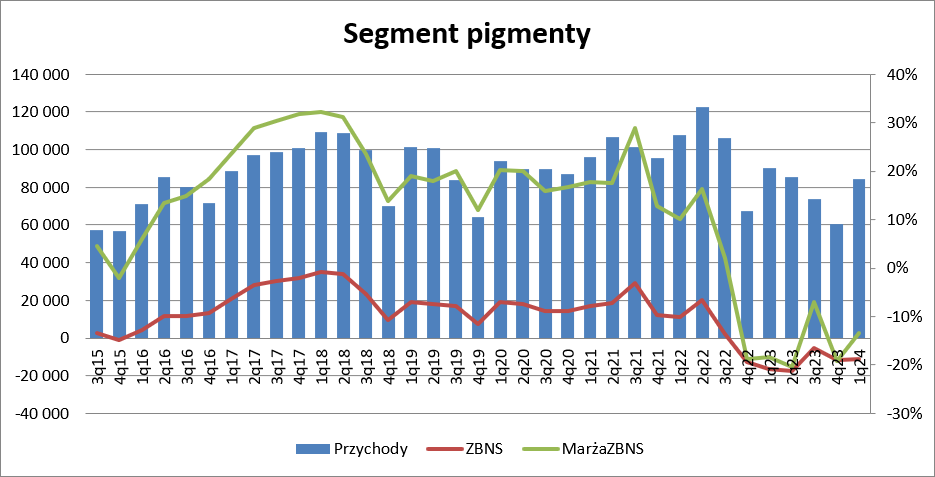

kliknij, aby powiększyćPrzychody wyniosły 597 mln zł i były o 75 mln zł (11 proc.) niższe r/r. W kontekście spadku wolumenów jasnym jest, że musiały wzrosnąć ceny jednostkowe i to prawdopodobnie przysłużyło się poprawie rentowności. Zysk brutto na sprzedaży wyniósł 29 mln zł i był o 32 mln zł wyższy r/r. Marża wyniosła 4,88 proc, wobec -0,5 proc. przed rokiem. Co ciekawe koszty sprzedaży wzrosły o 10 mln zł (31 proc.) przy dużym przecież spadku wolumenu sprzedaży. Za to koszty ogólnego zarządu spadły o 20 mln zł, tj. 41 proc. Być może spółka zmieniła alokację części kosztów, bo zmiany są naprawdę duże. Strata EBIT wyniosła 42 mln zł i była o połowę niższa niż przed rokiem.

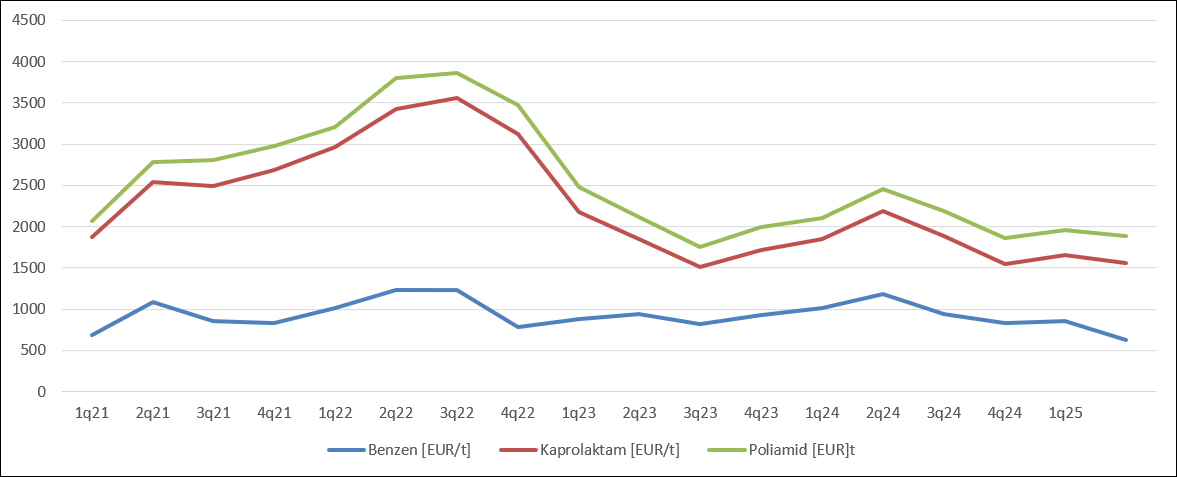

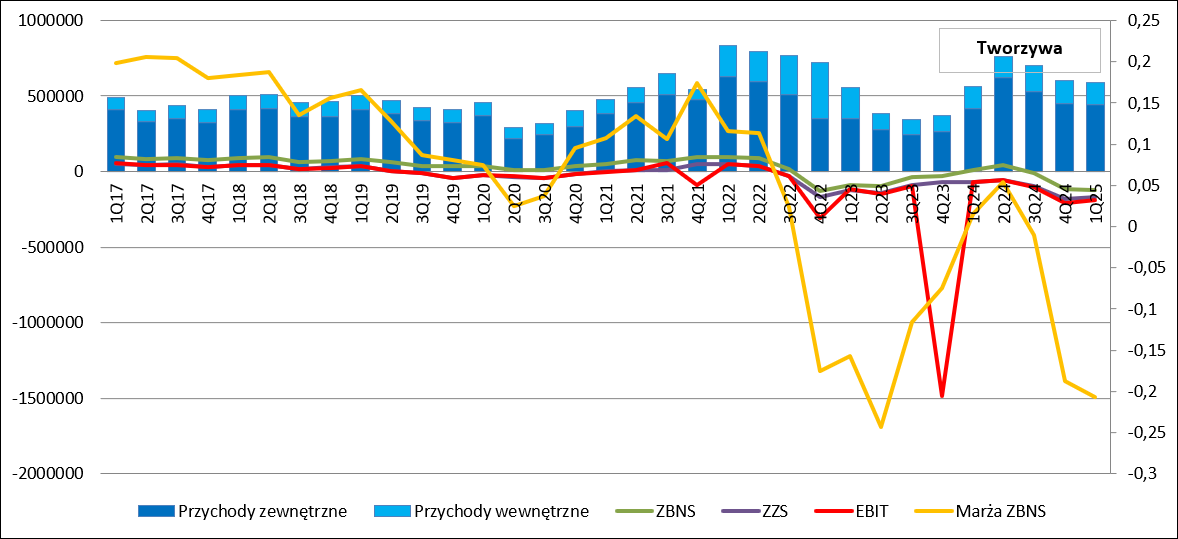

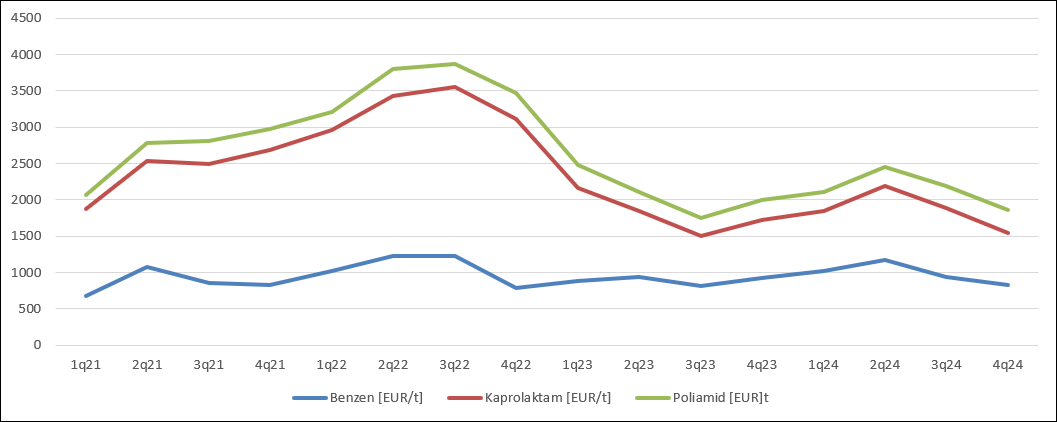

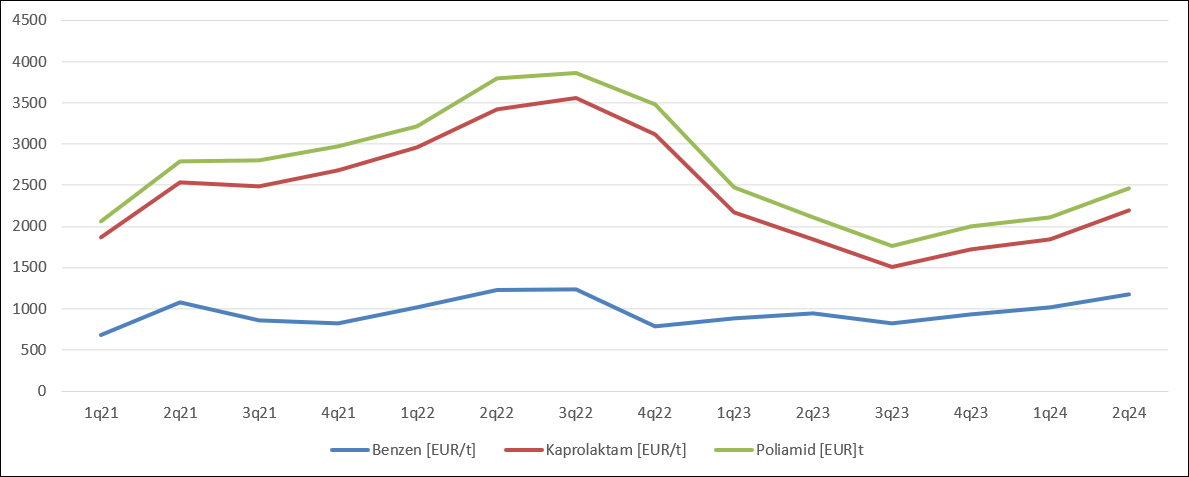

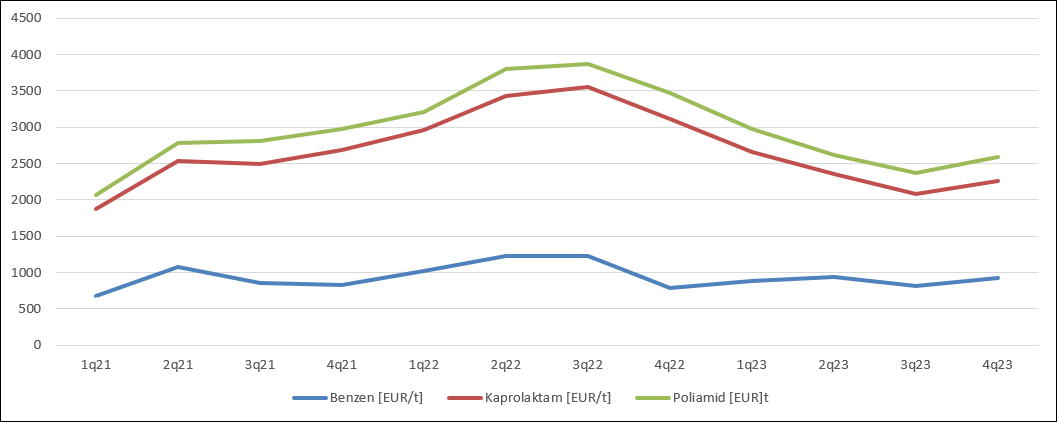

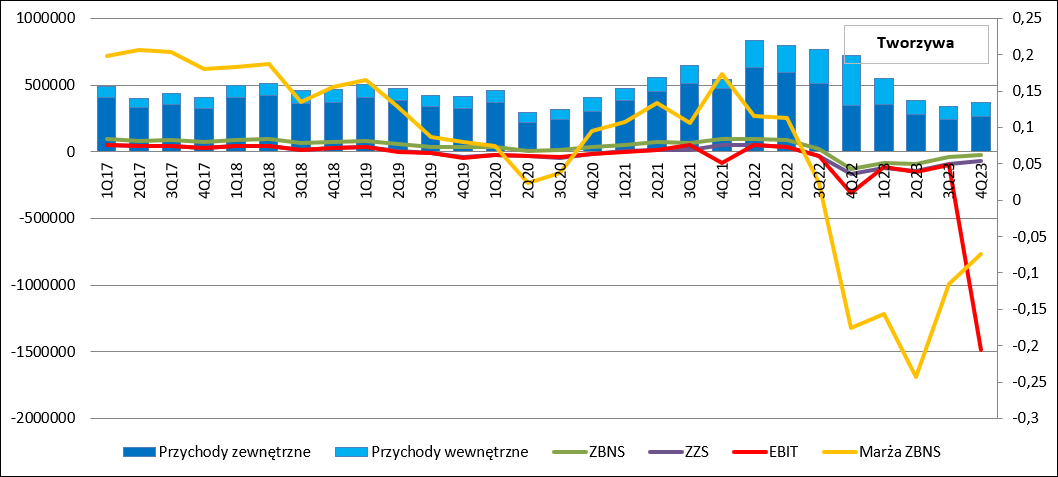

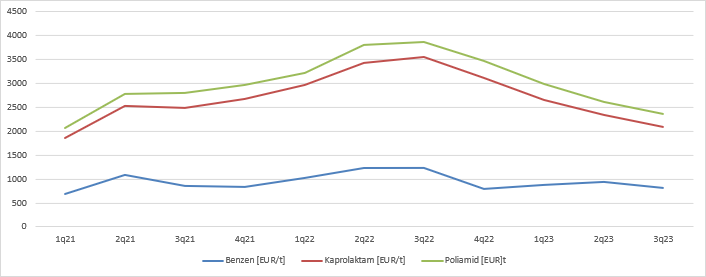

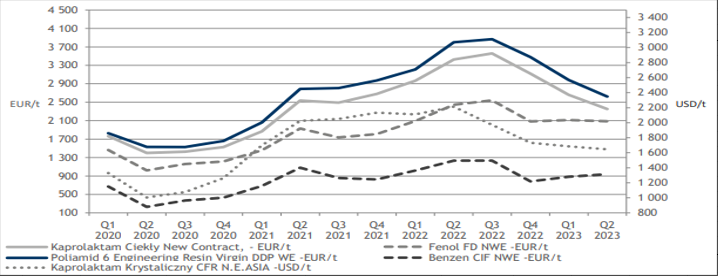

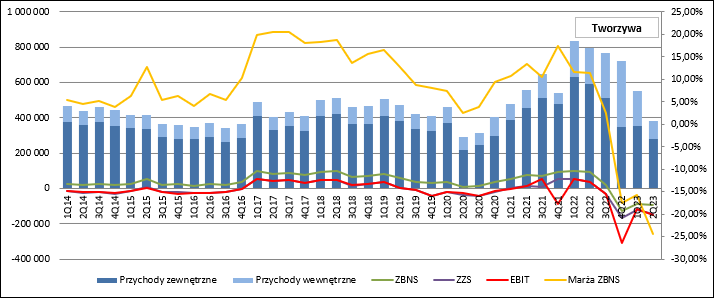

kliknij, aby powiększyćPrawdziwe spustoszenie nastąpiło w wynikach segmentu tworzyw. Ceny PA6 wyrażone w złotym spadły o 24 proc. r/r, co było między innymi efektem spadku cen benzenu o 48 proc. Teoretyczny spread produkty-surowce wzrósł, ale należy pamiętać o kosztach stałych jak koszty pracownicze, czy amortyzacja. Spadały też ceny polimerów, na rynku spot w całym półroczu o 9 proc.

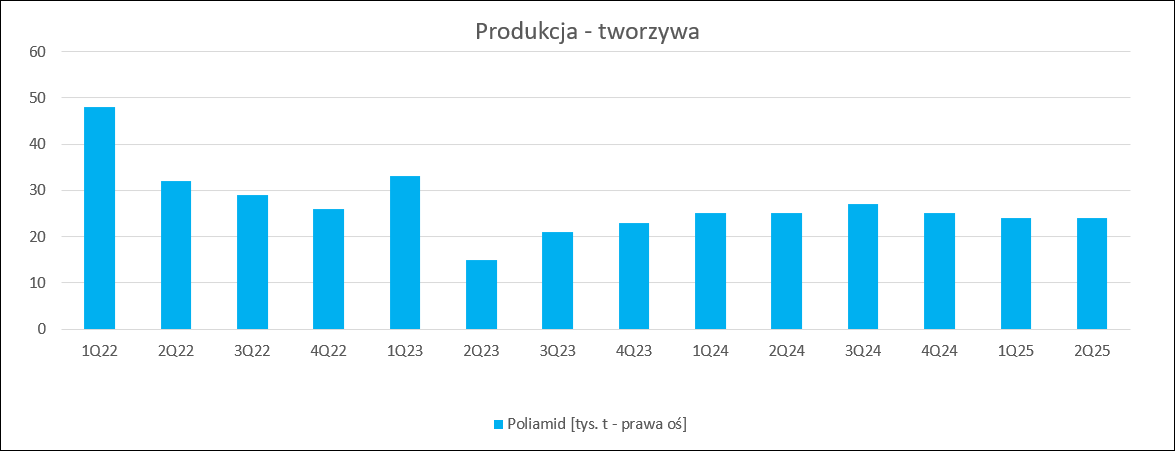

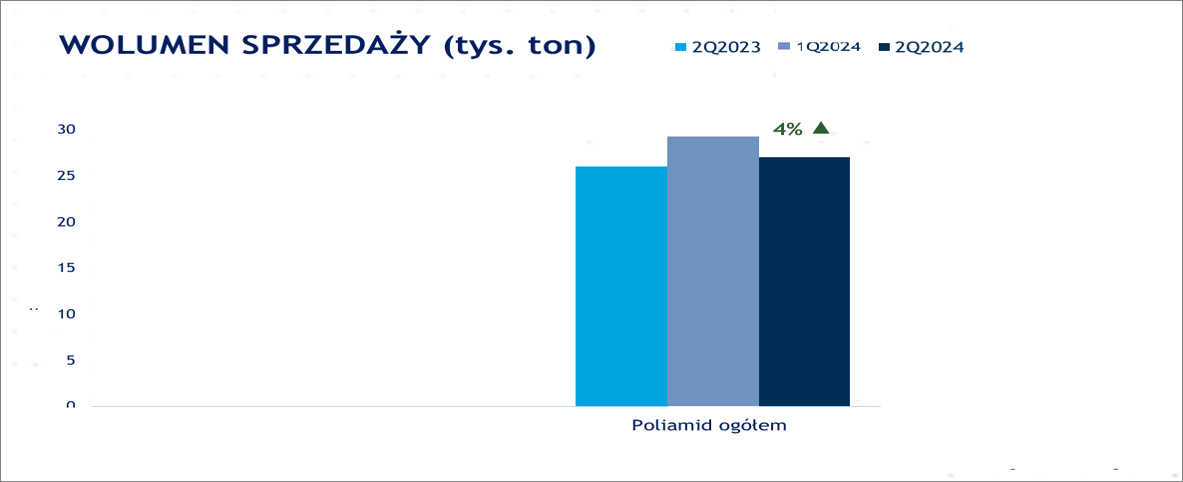

kliknij, aby powiększyćJeśli chodzi o produkcję, to Azoty tylko o 4 proc. zmniejszyły wolumen dla PA6, natomiast dla propylenu obniżył się o 52 proc.

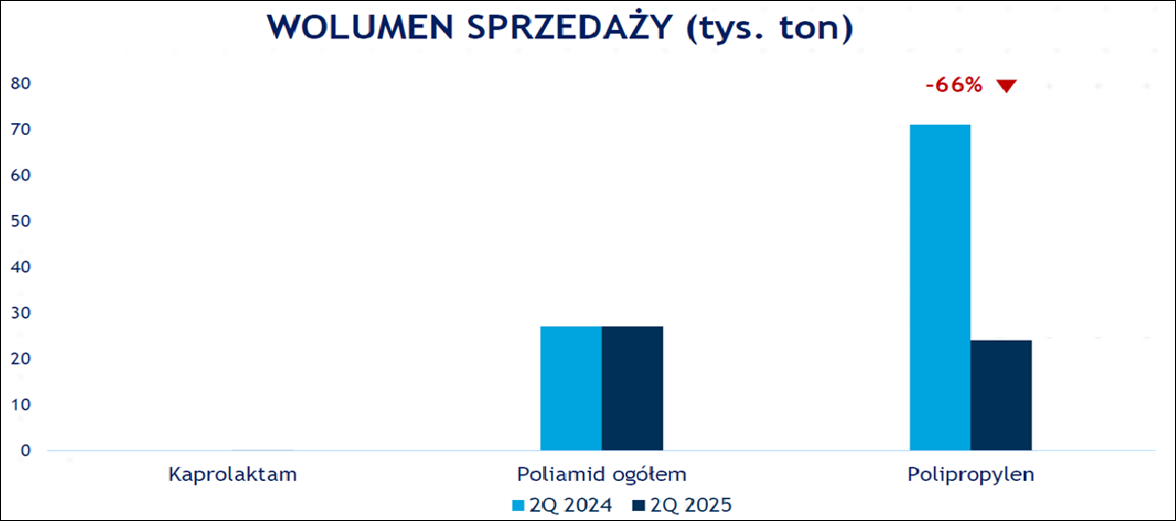

kliknij, aby powiększyćWolumen sprzedaży PA6 nie zmienił się względem poprzedniego roku, natomiast wolumen polipropylenu runął aż o 66 proc.

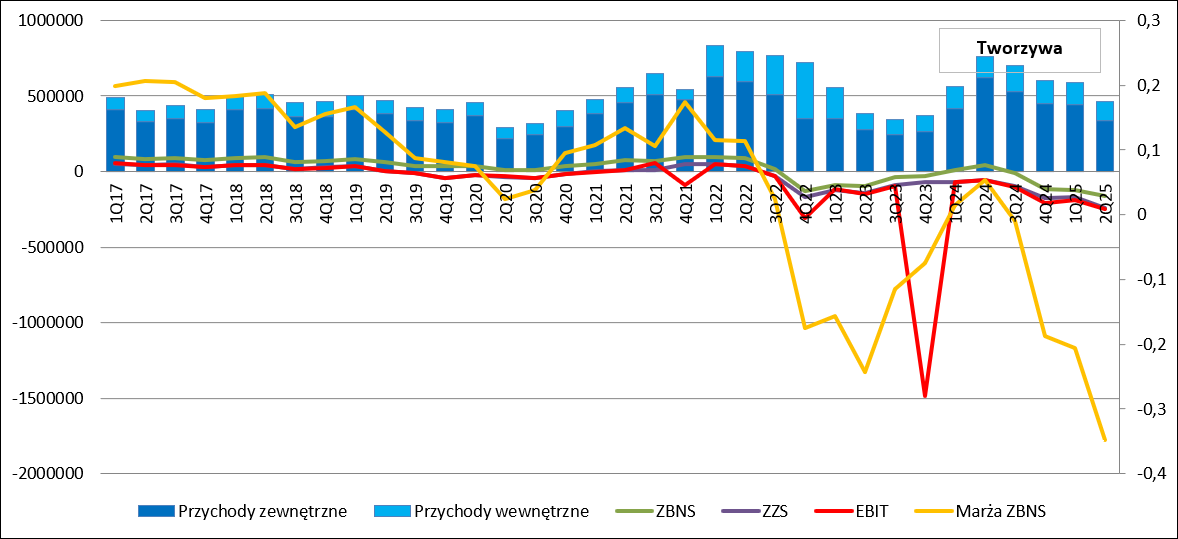

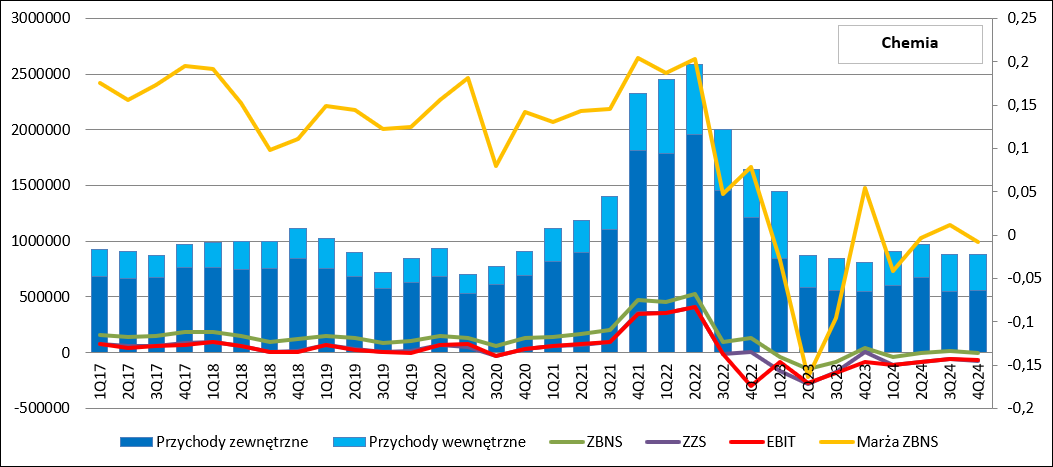

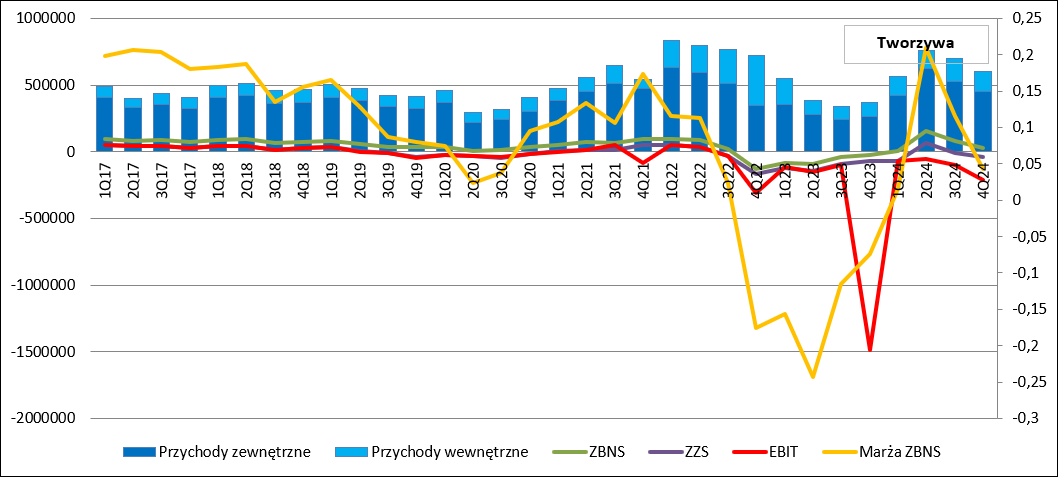

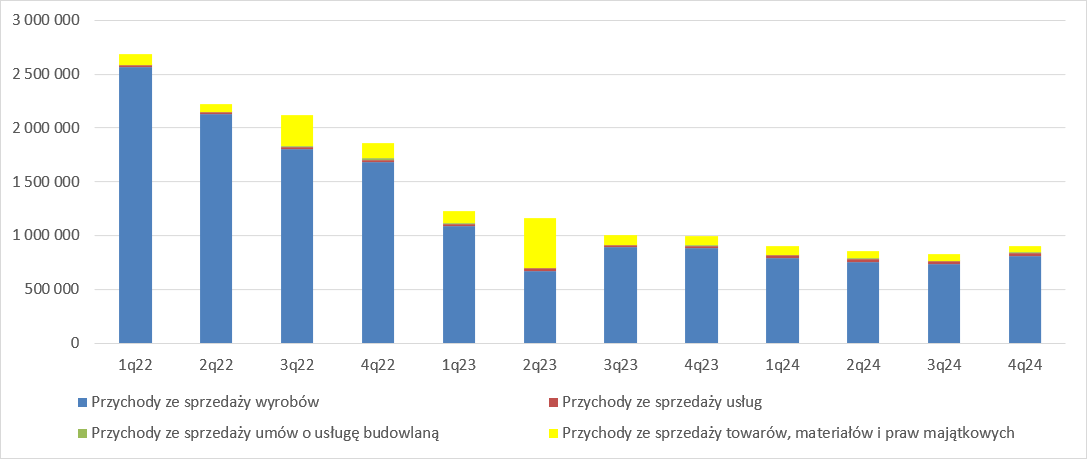

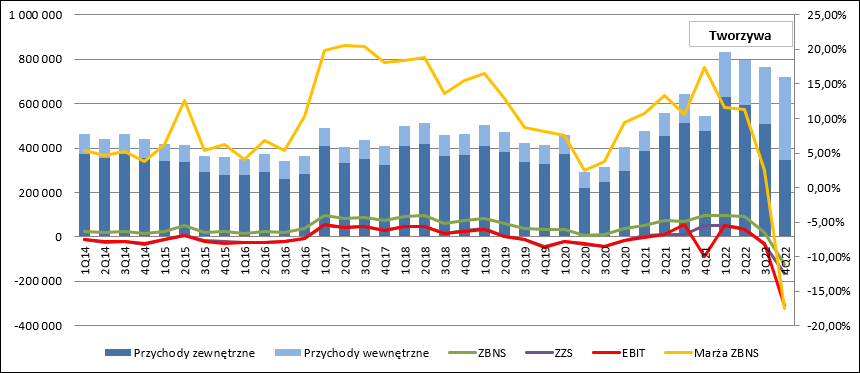

kliknij, aby powiększyćPrzychody segmentu tworzyw wyniosły 339 mln zł i spadły o 285 mln zł, czyli 46 proc. Wydaje się, że nie jest to tylko efekt spadku wolumenu polipropylenu. Proszę zauważyć, że w całym półroczu segment tworzyw w sprawozdaniu jednostkowym Grupy Azoty zmniejszył przychody ze sprzedaży o 17 proc., czyli 81 mln zł. Z prostego podziału wynikałoby, że przychody ze sprzedaży PA6 mogły spaść o ok. 40 mln zł. Marża brutto segmentu to strata 161 mln zł, natomiast strata EBIT wyniosła 249 mln zł, w porównaniu do 56 mln zł straty przed rokiem. Inaczej mówiąc wynik spadł o 192 mln zł, za co odpowiadają głównie, choć nie tylko polimery.

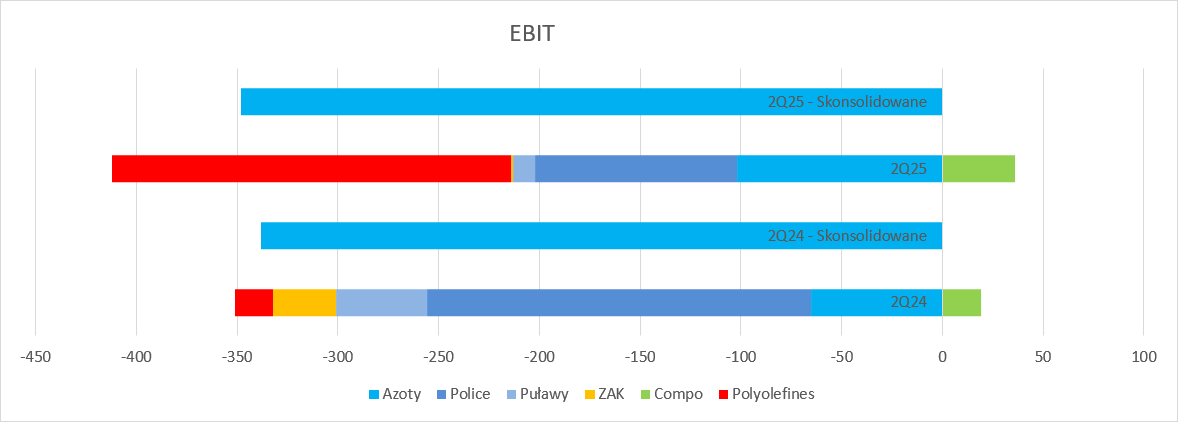

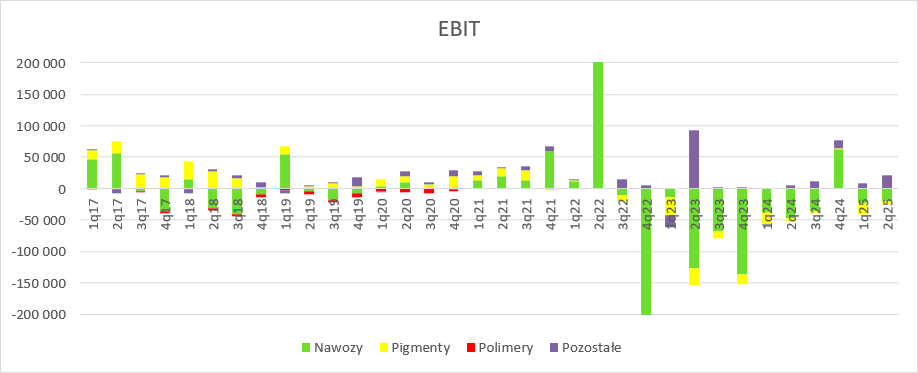

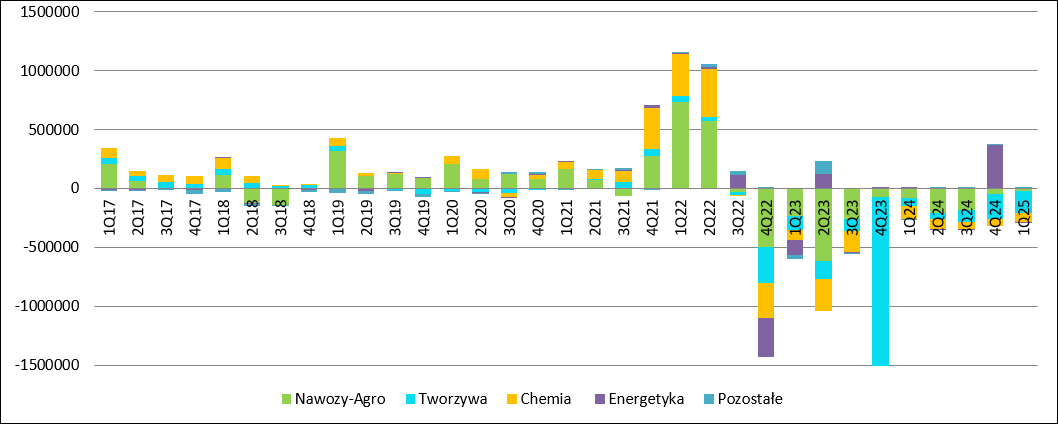

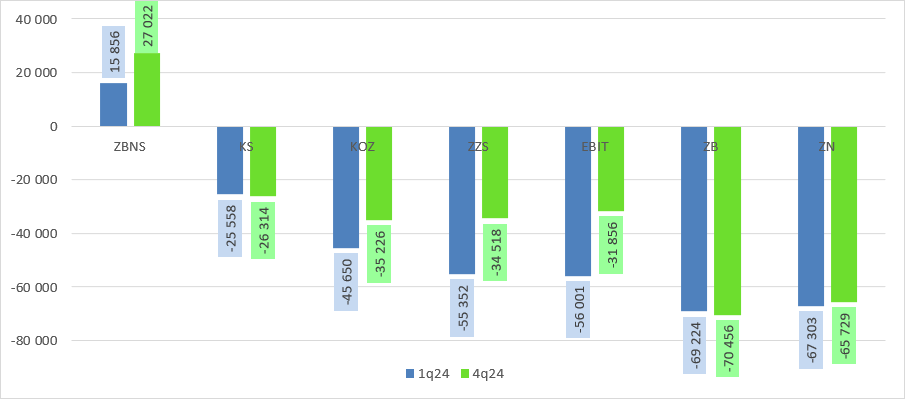

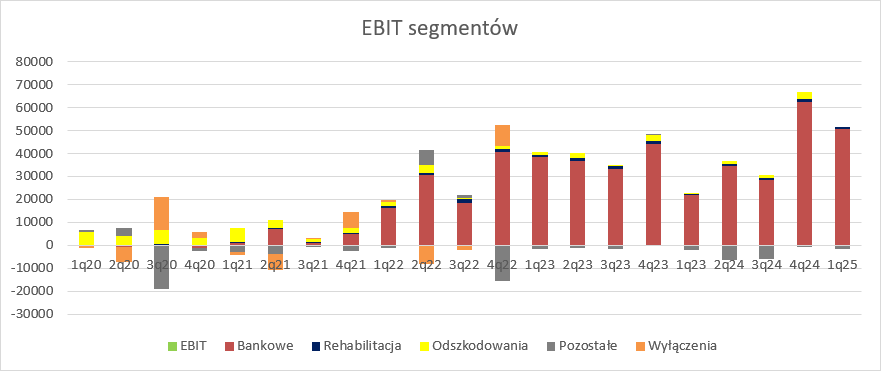

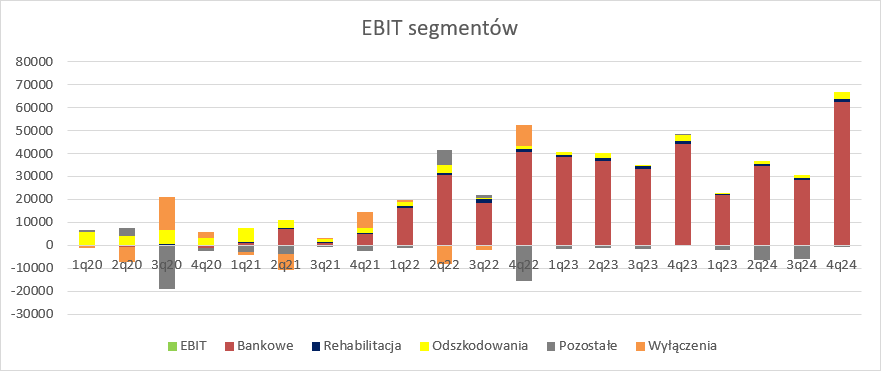

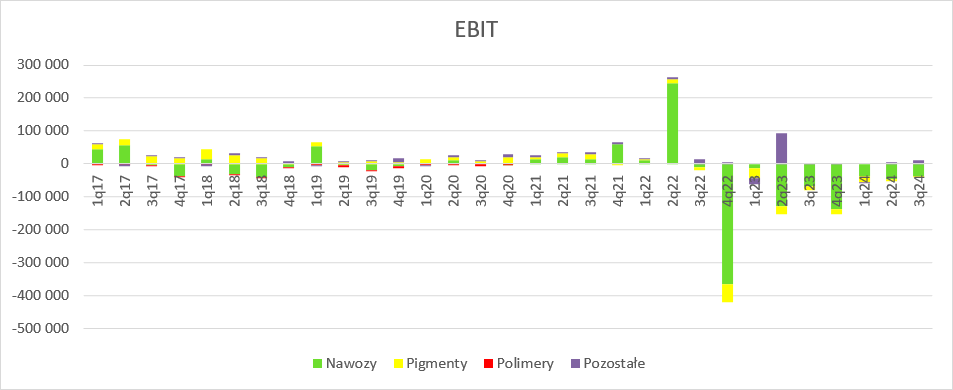

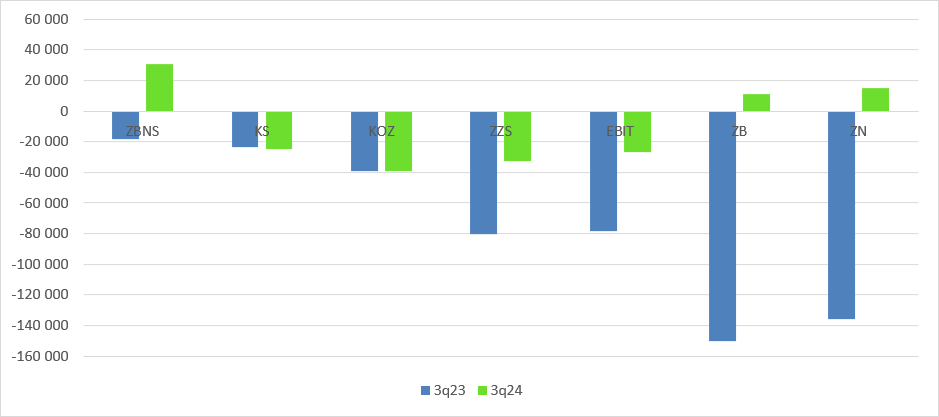

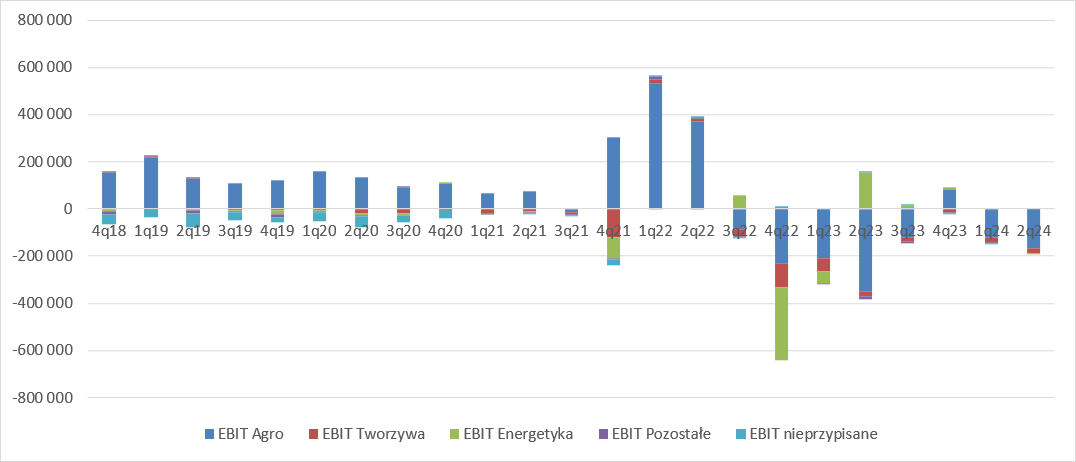

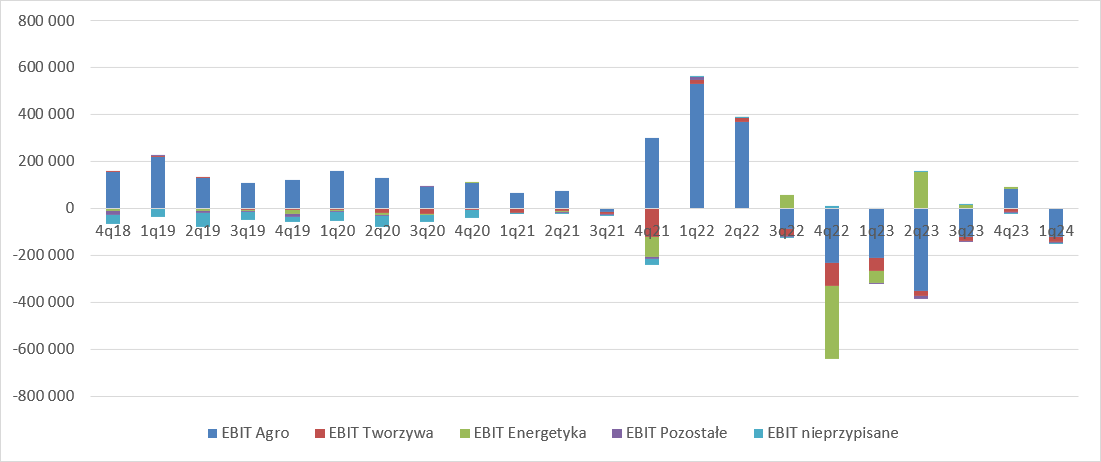

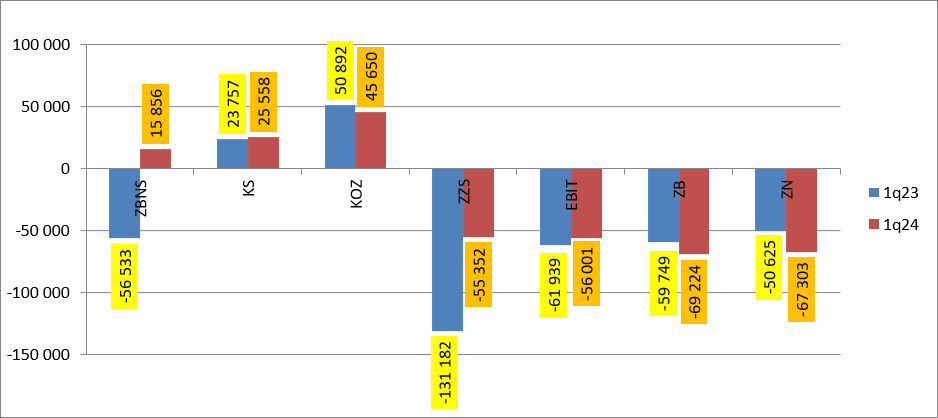

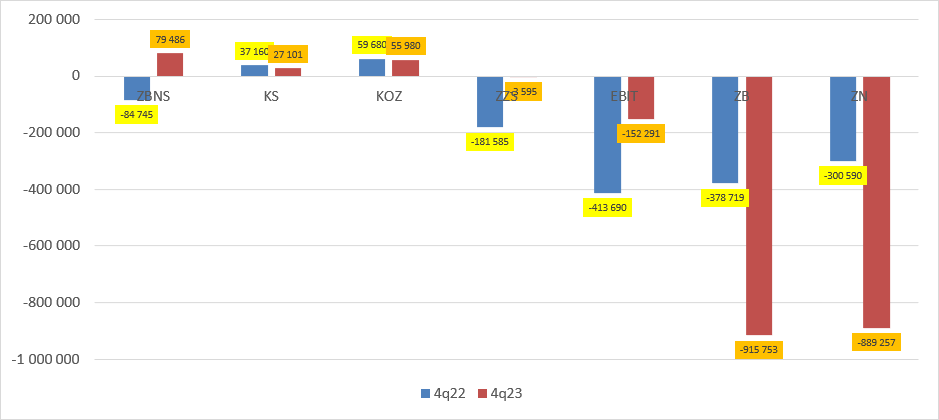

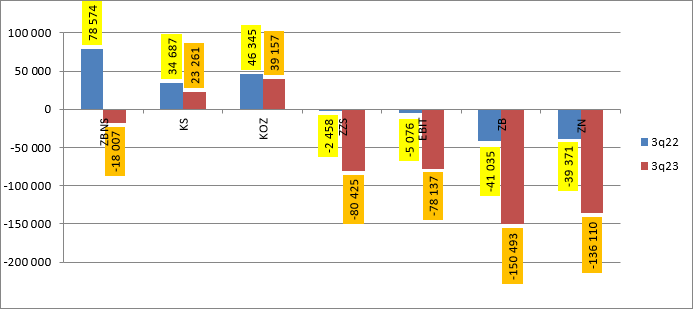

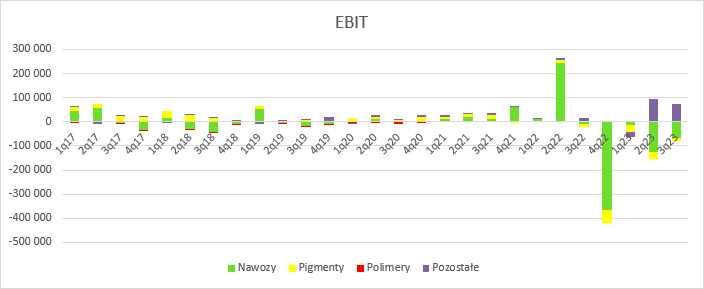

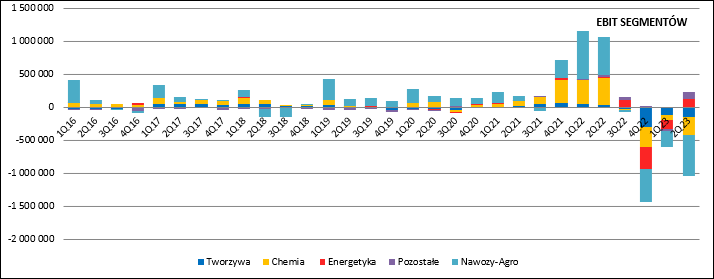

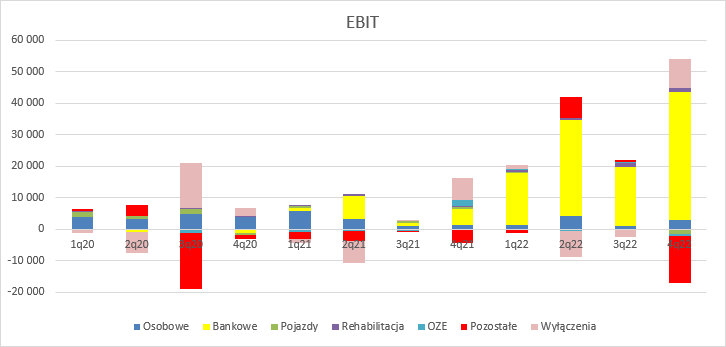

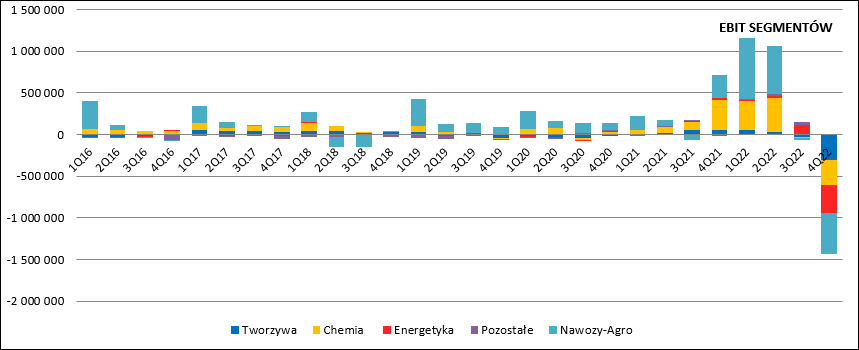

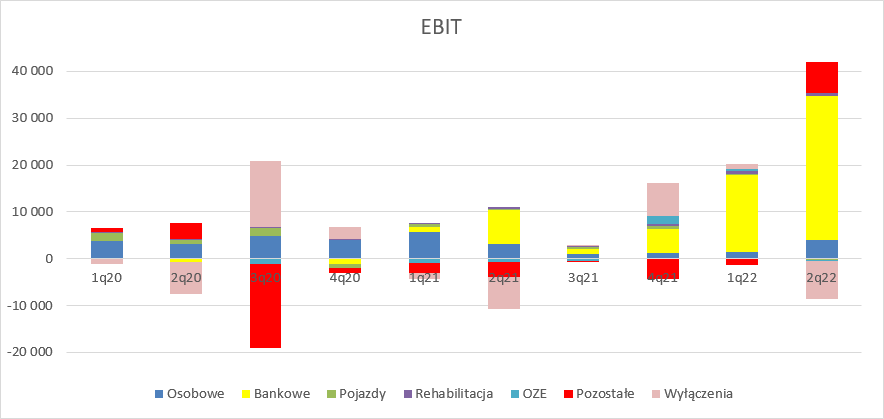

kliknij, aby powiększyćGdyby nie segment tworzyw Grupa Azoty poprawiłaby wynik operacyjny r/r, choć nadal byłaby to dość głęboka strata:

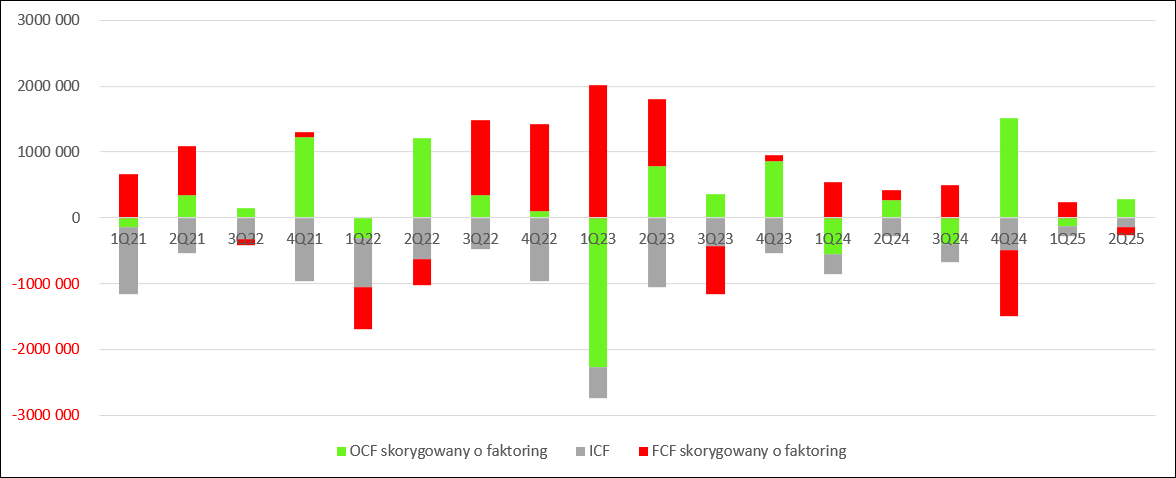

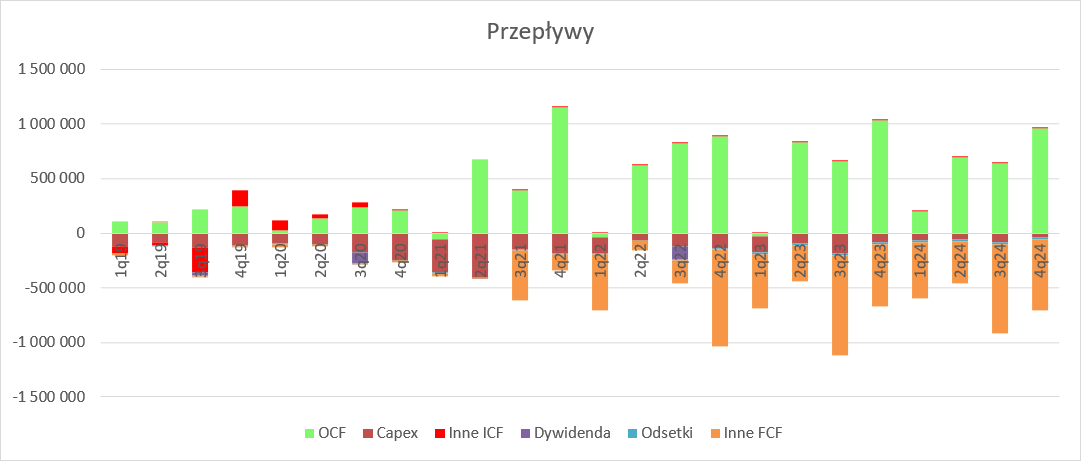

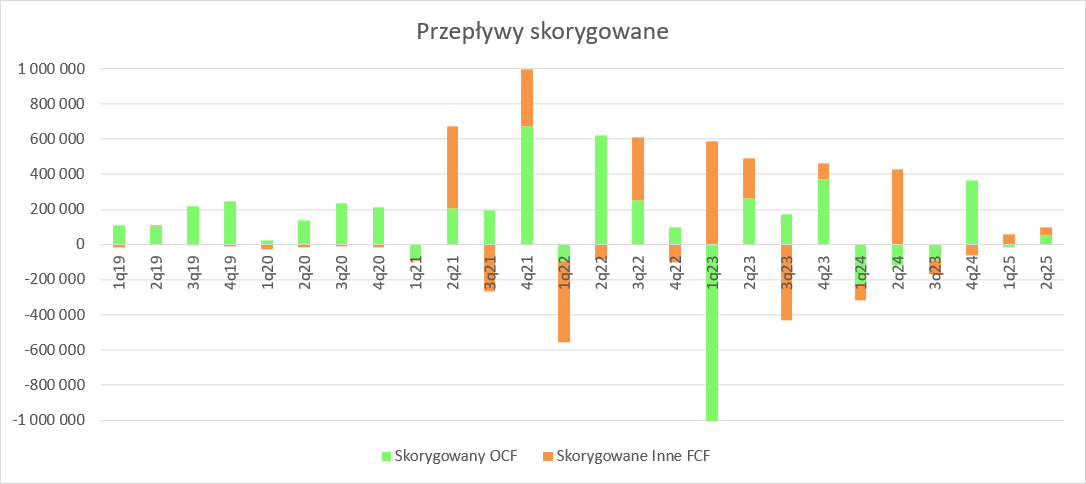

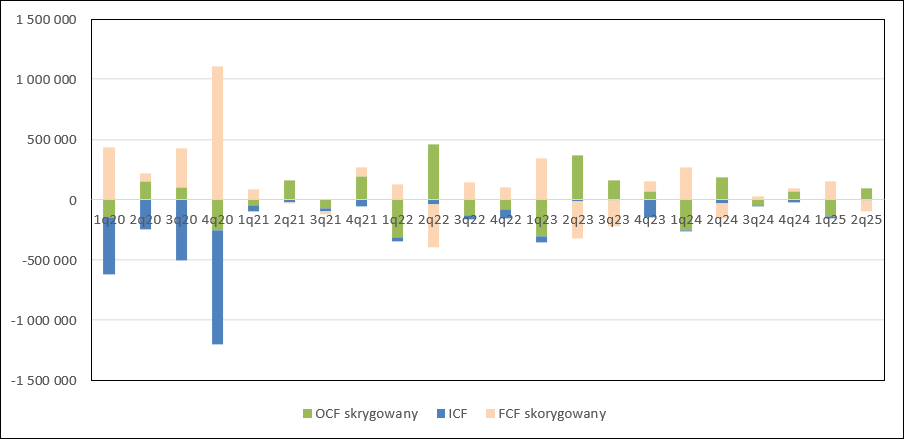

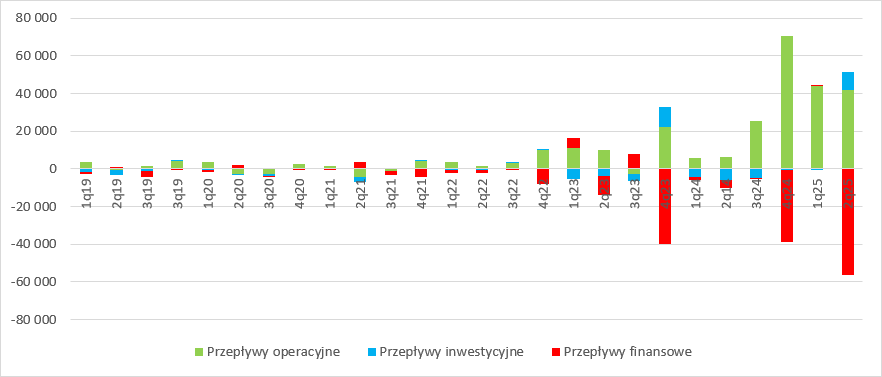

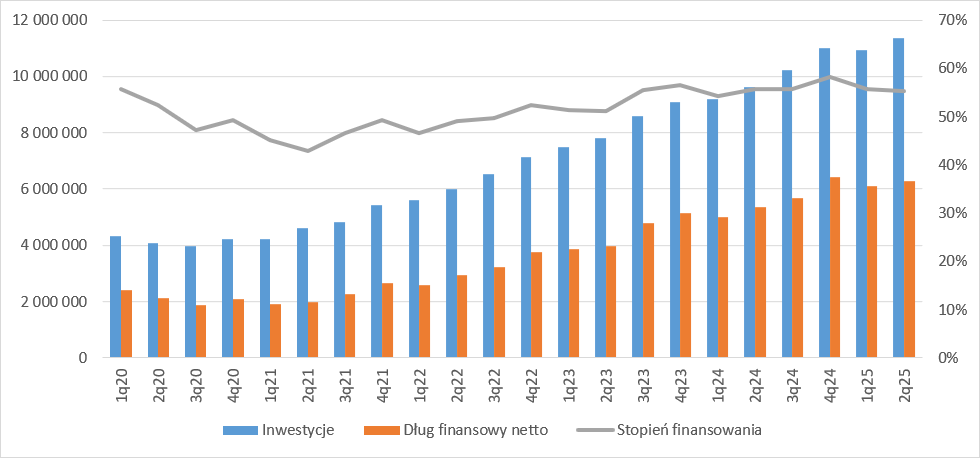

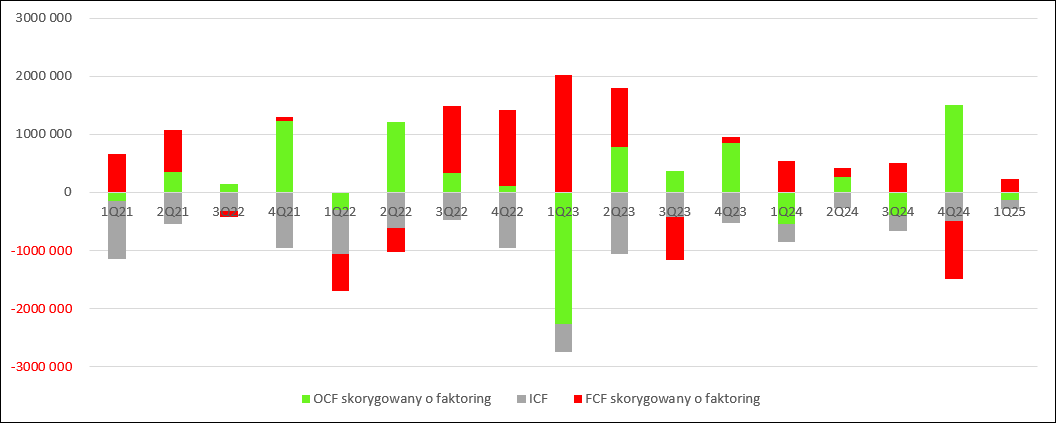

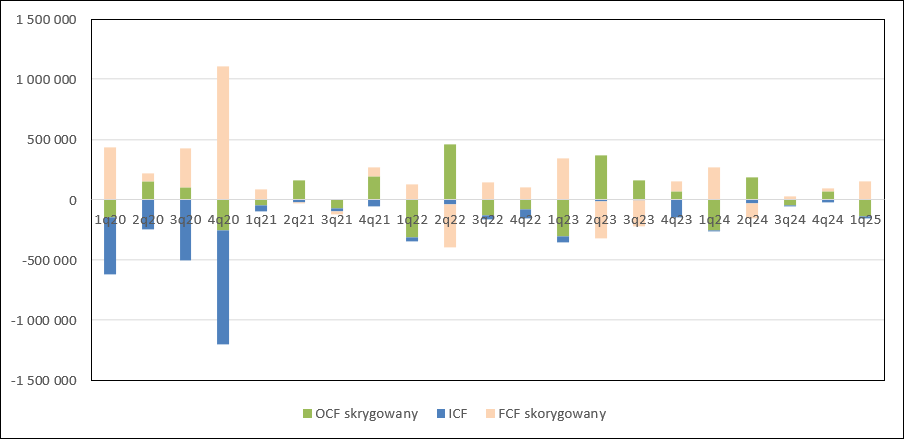

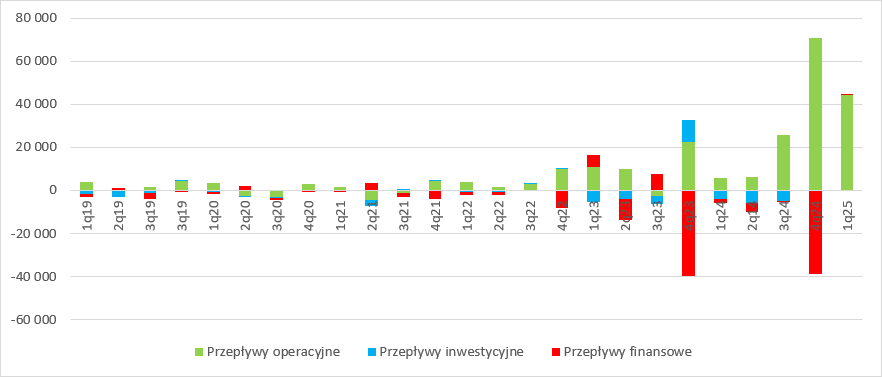

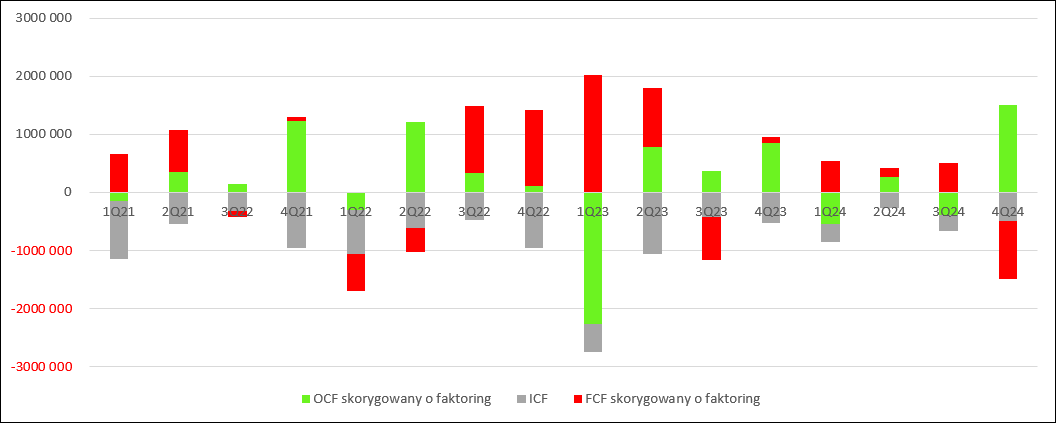

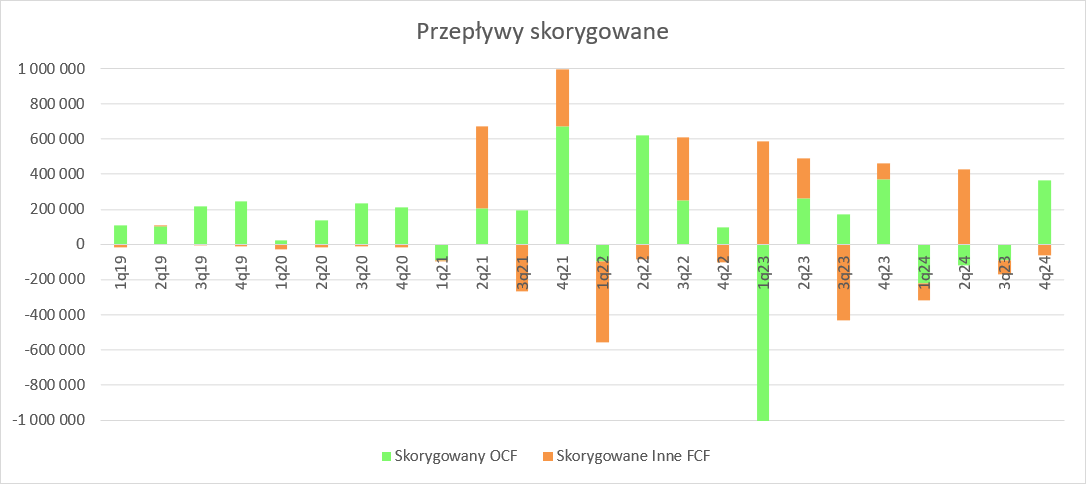

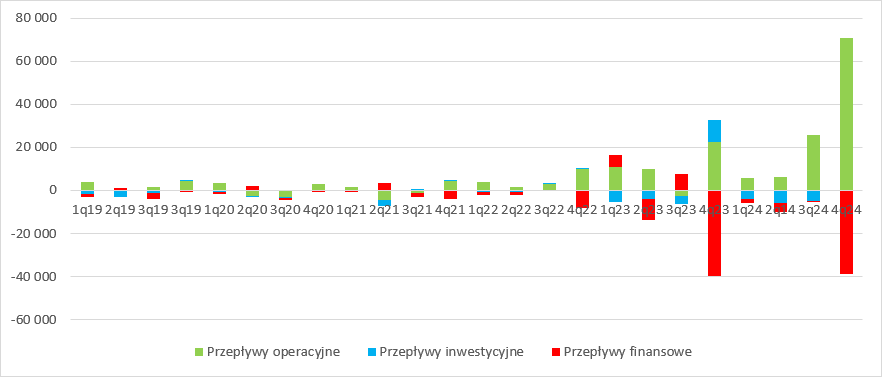

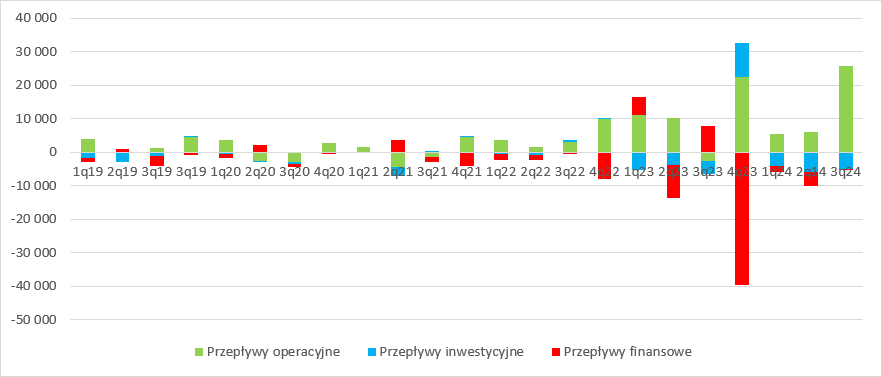

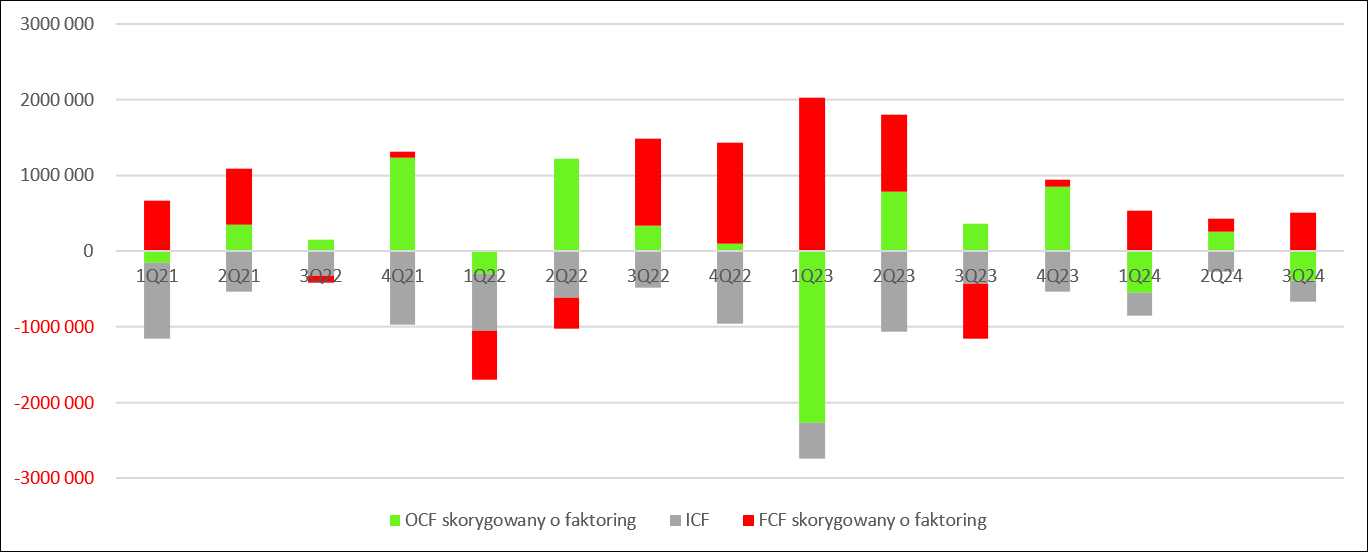

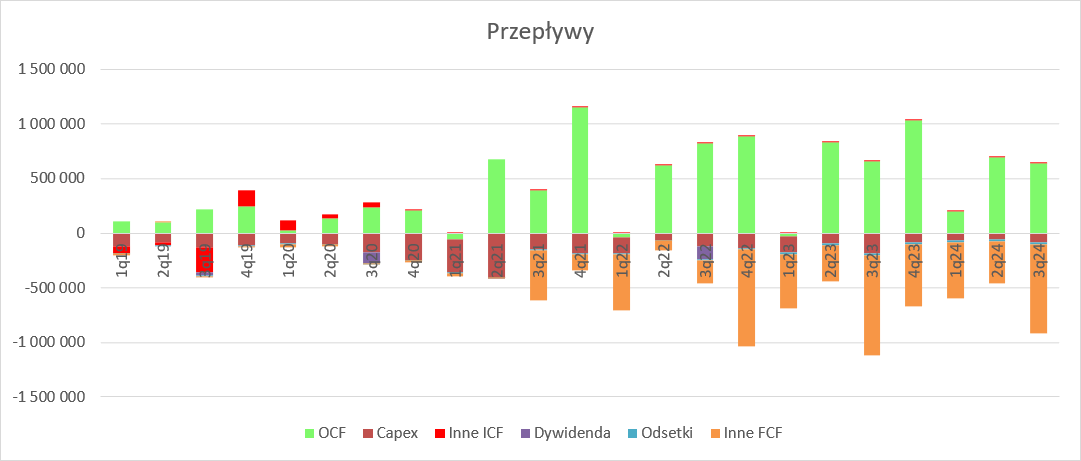

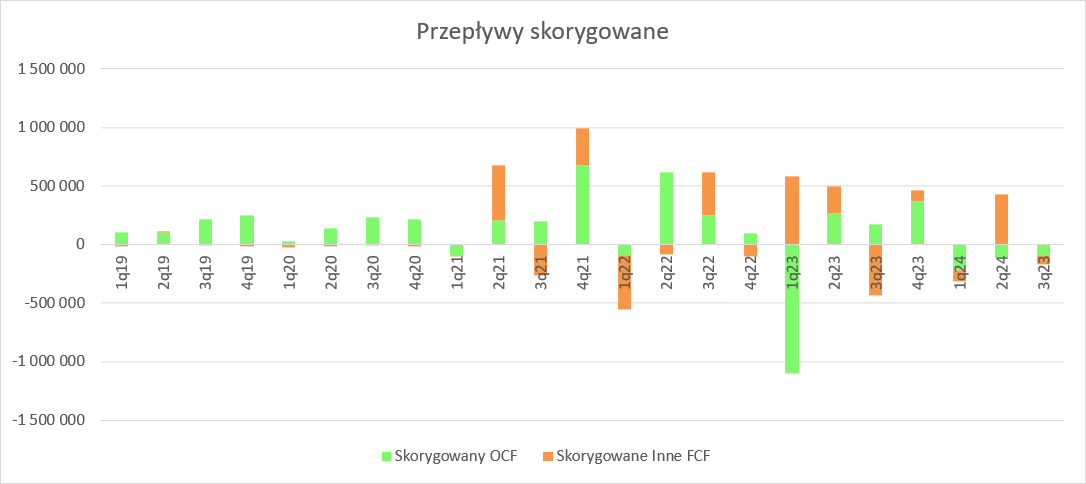

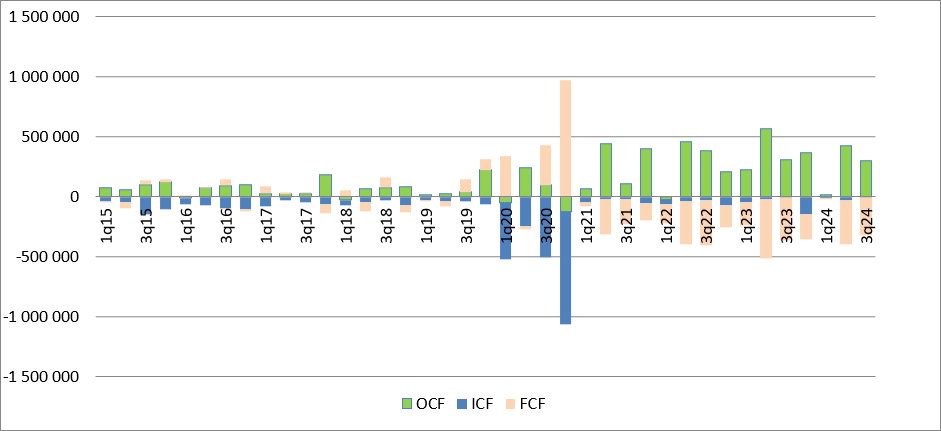

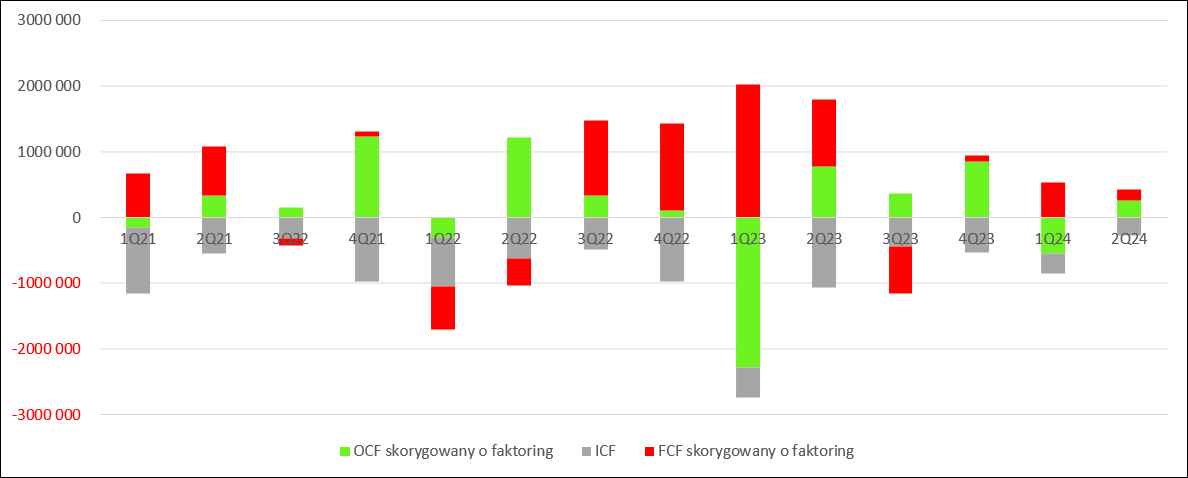

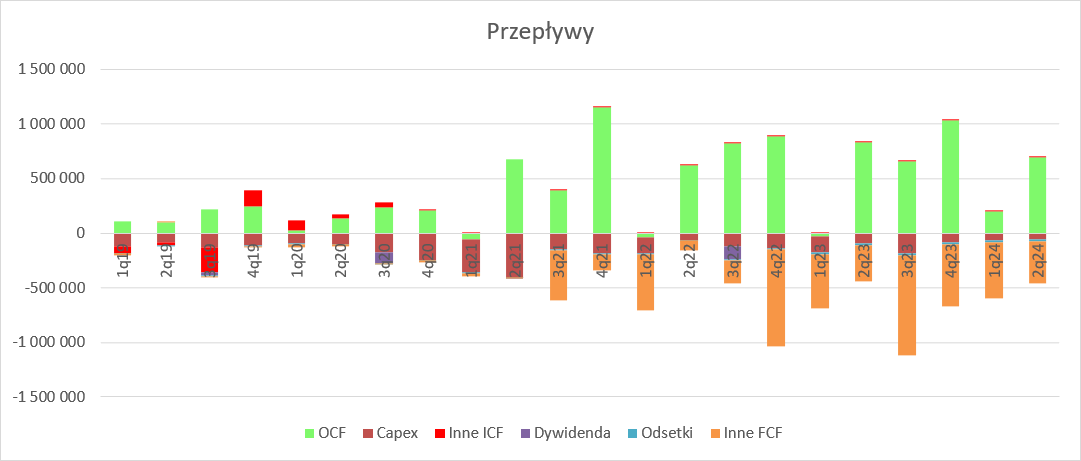

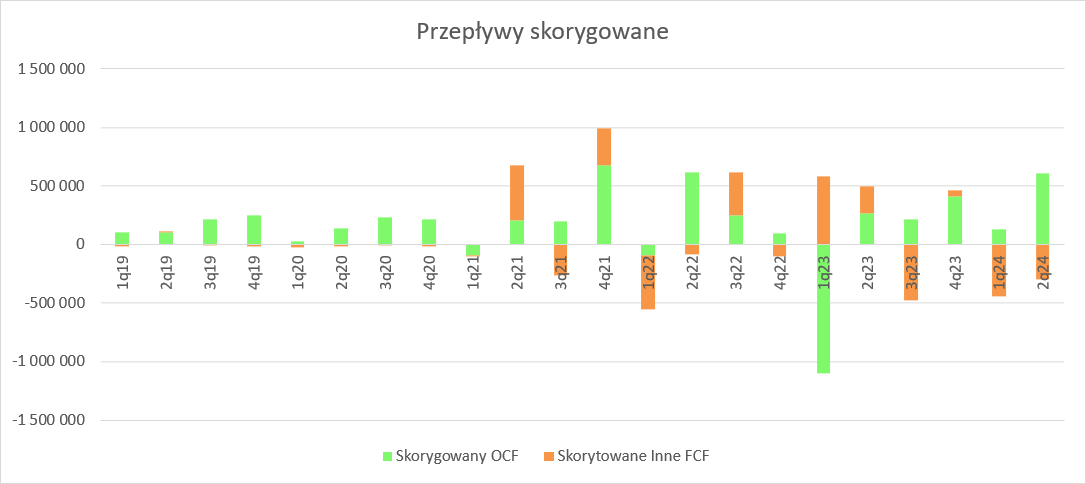

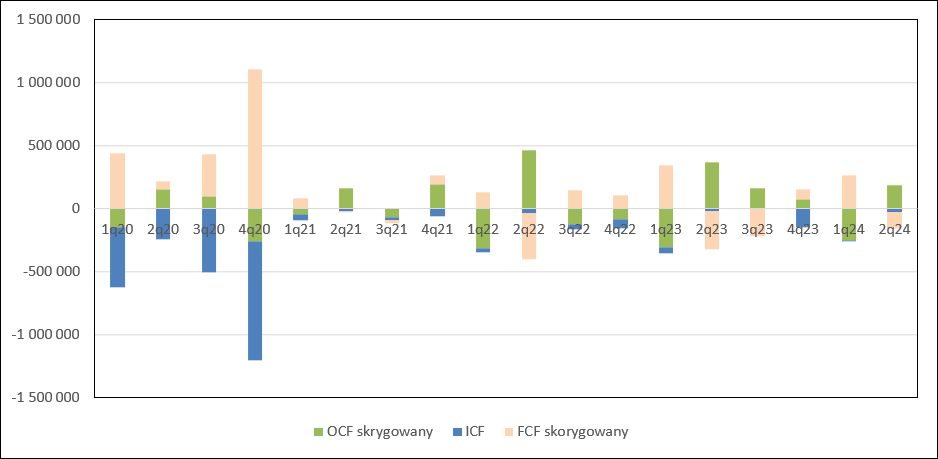

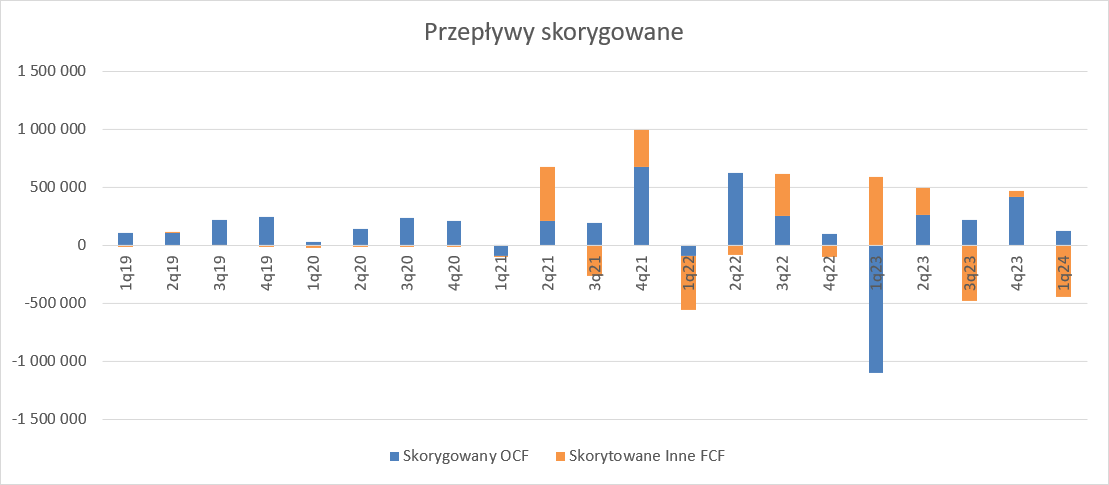

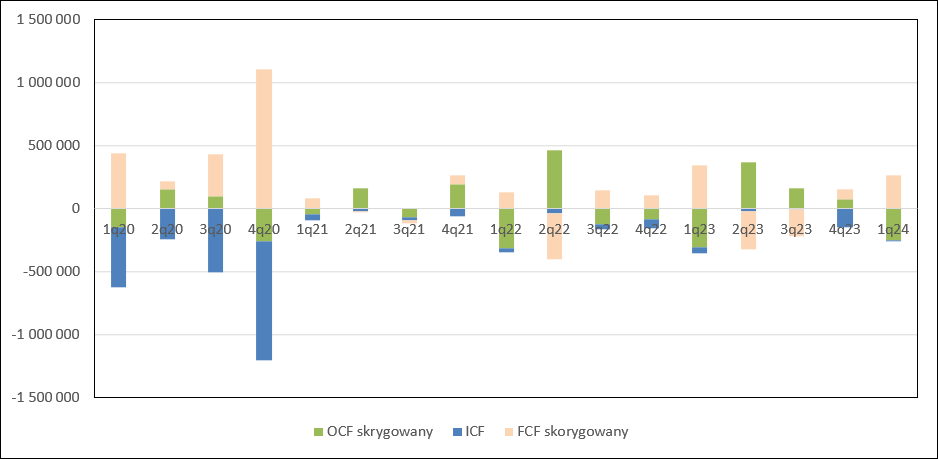

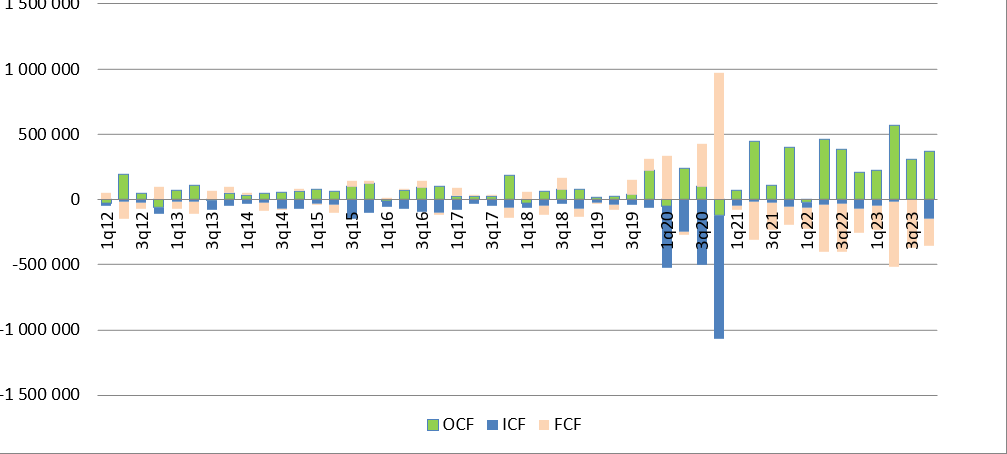

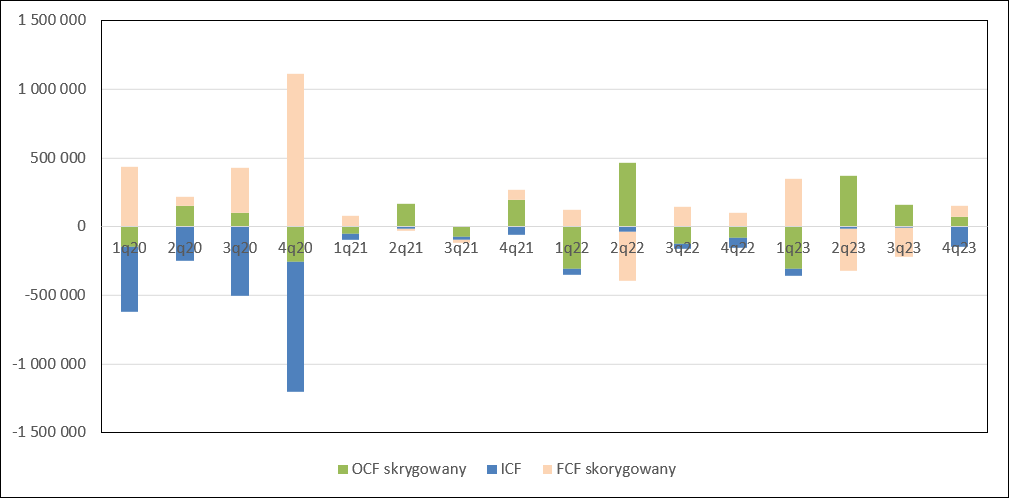

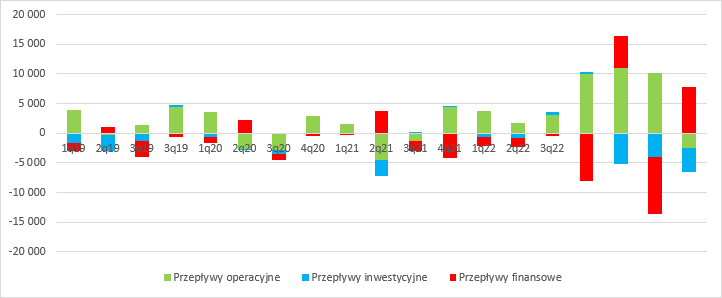

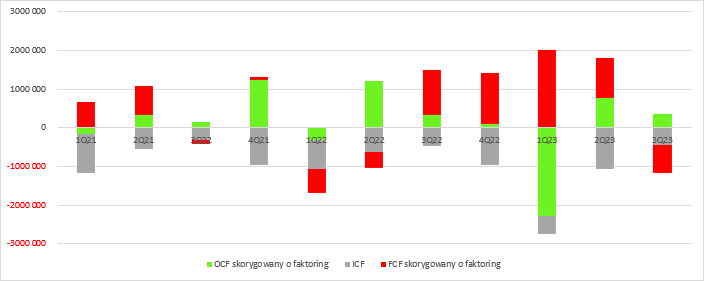

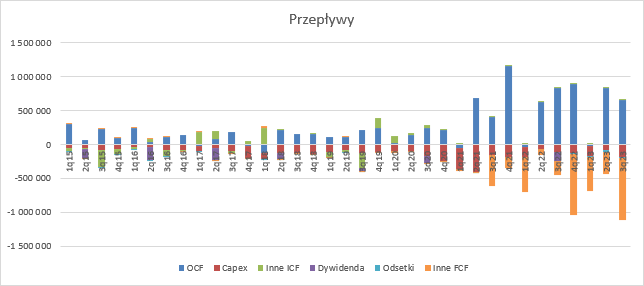

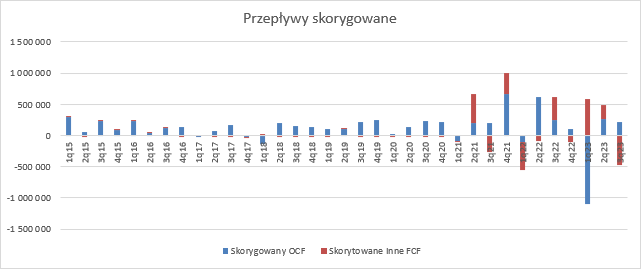

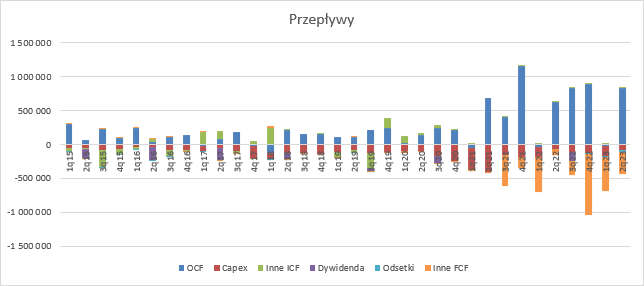

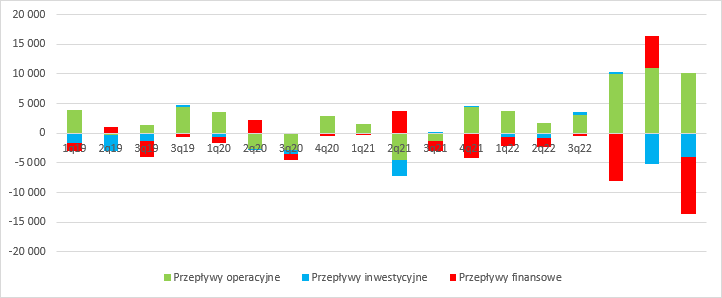

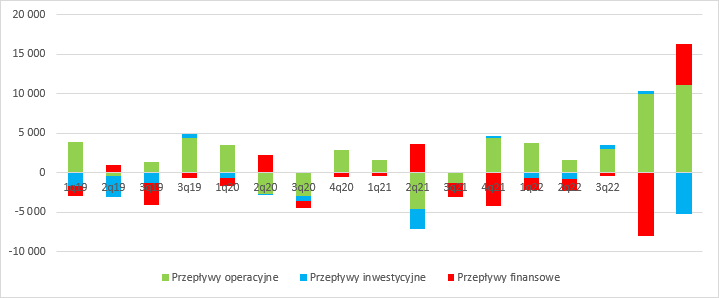

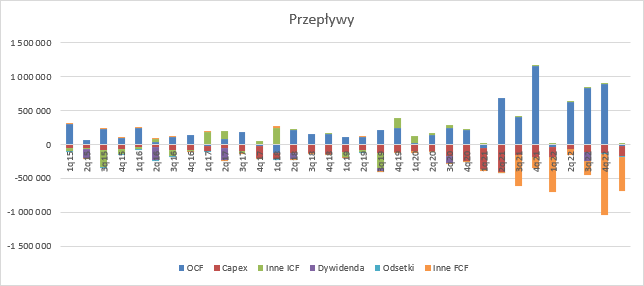

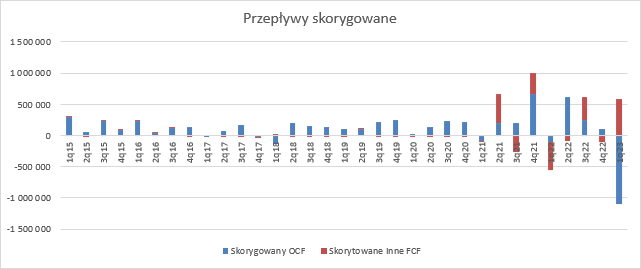

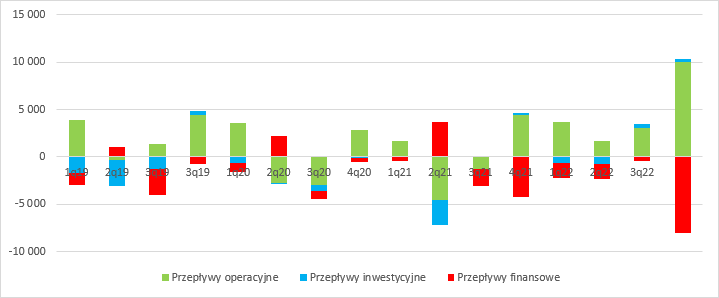

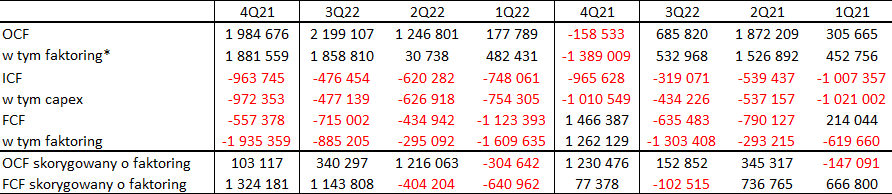

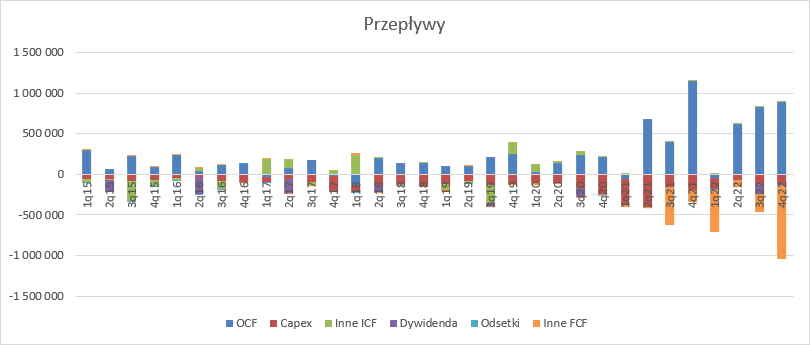

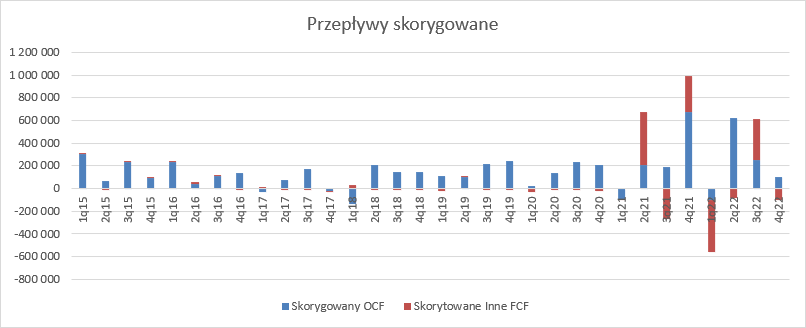

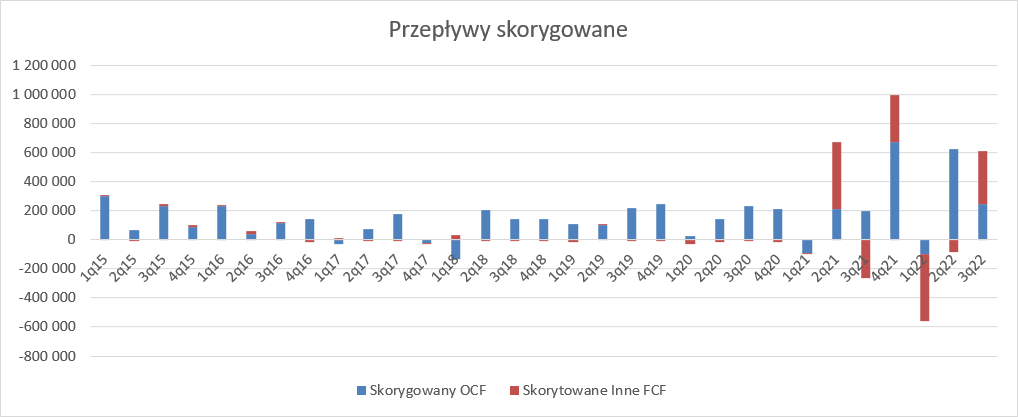

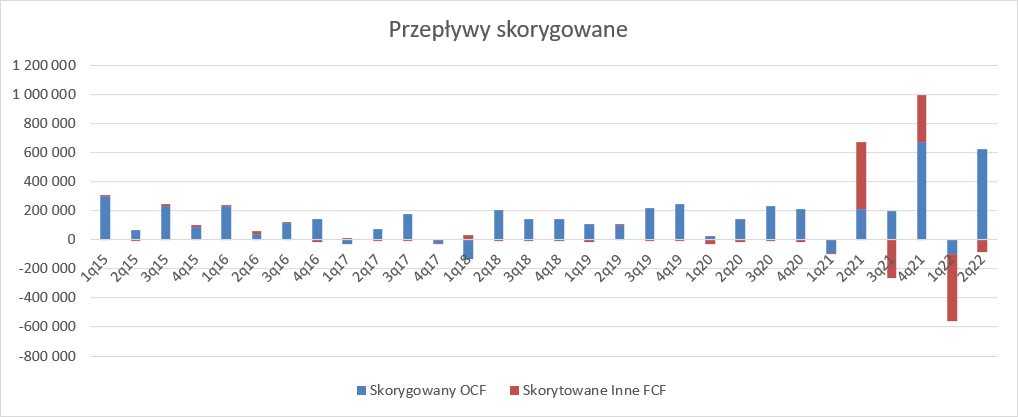

kliknij, aby powiększyćWyniki choć poprawiają się r/r są wciąż mocno pod wodą, ale nadzieję na poprawę dają wprowadzone w lipcu cła. Być może poprawa nie nastąpi od razu, ale sukcesywnie presja powinna się zmniejszać, a w nowy sezon o ile nic się nie wydarzy Grupa Azoty w przypadku nawozów będzie wchodzić z pewnym optymizmem. Niestety na razie brakuje optymizmu jeśli chodzi o pozostałe dwa wiodące segmenty. W przypadku chemii mamy wciąż dekoniunkturę gospodarczą, natomiast w Tworzywach problemy z polimerami, ale nie tylko. Wydaje się, że pogorszyła się sytuacja na rynku tworzyw, które wykorzystywane są między innymi w przemyśle motoryzacyjnym, a ten zamarł po zapowiedzi ceł na samochody w USA. Finalnie diabeł okazał się nie taki straszny i cła okazały się mniejsze, ale nie zmieni to faktu, że eksport aut do USA spadnie, a za nim zapotrzebowanie na tworzywa. Ten scenariusz już dyskontują ceny produktów i częściowo surowców. II kw. 2025 r. pozwolił spółce odzyskać trochę gotówki z kapitału operacyjnego, co naturalne po szczycie sprzedaży, który przypada na I kw. Z działalności operacyjnej do Azotów wpłynęło 288 mln zł, czyli o 26 mln zł (10 proc.) więcej niż przed rokiem, przy czym mówimy tutaj o przepływach skorygowanych o prezentację faktoringu odwrotnego. Proszę jednak nie przywiązywać się do konkretnych liczb w samym II kw. i patrzeć raczej na całe półrocze. To zgrubny szacunek, ze względu na brak stosownych not w sprawozdaniach kwartalnych. Wydatki inwestycyjne wyniosły 135 mln zł, czyli połowę tego co przed rokiem. Nie powinno to nikogo dziwić, skoro dwie flagowe inwestycje są prawie ukończone, natomiast pozostała część wstrzymana i będzie podlegać weryfikacji. Na działalności finansowej spółka wydała 130 mln zł.

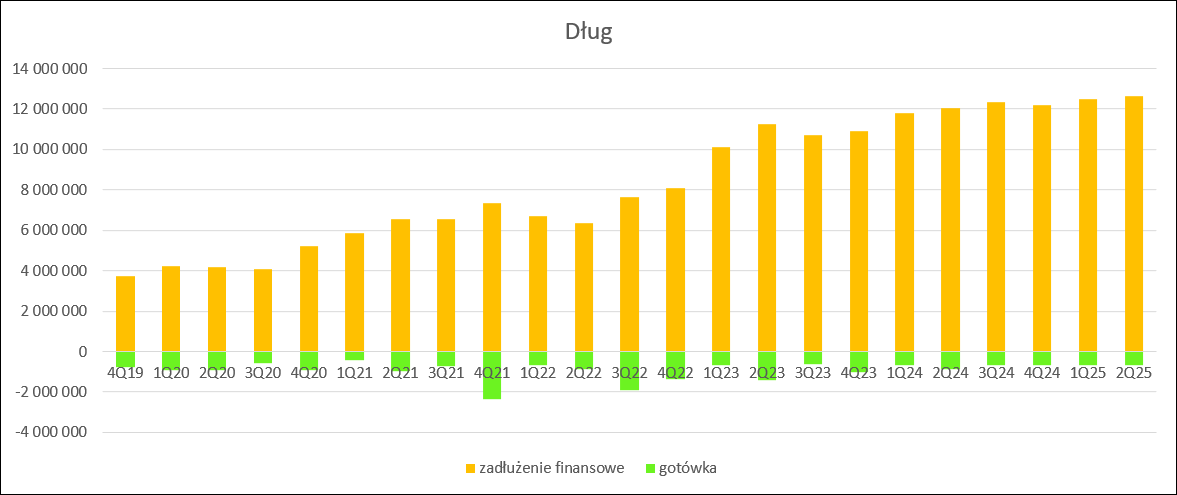

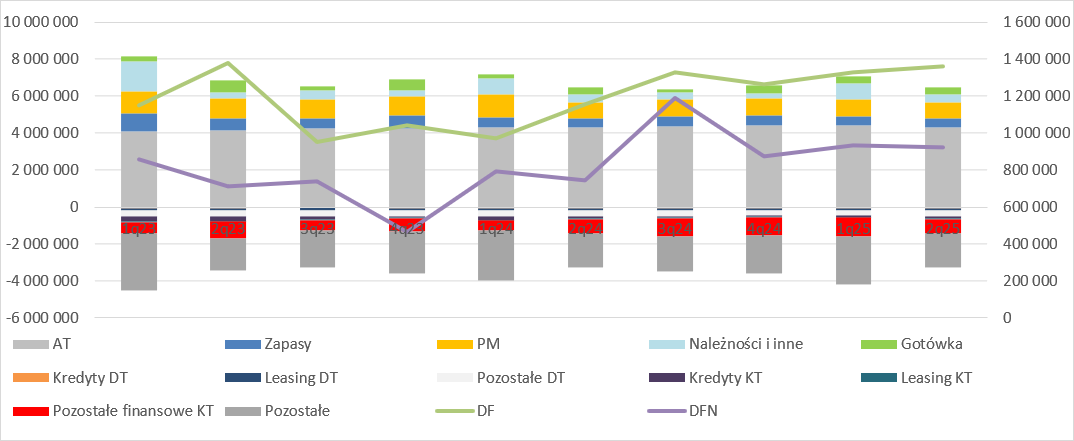

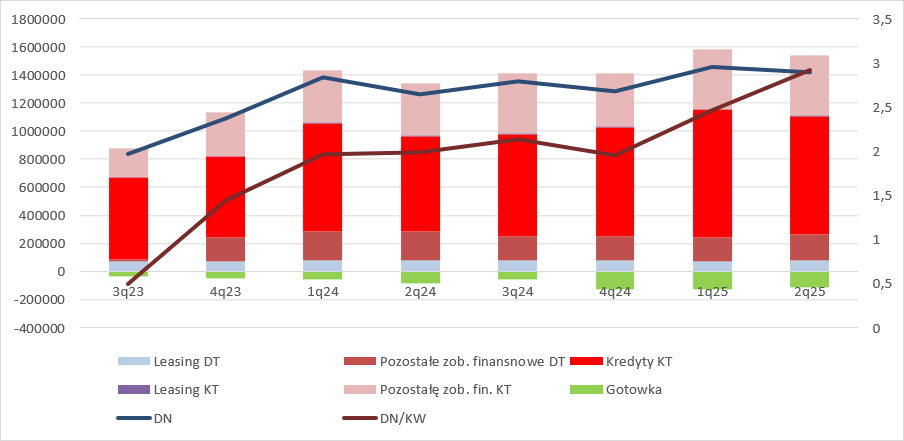

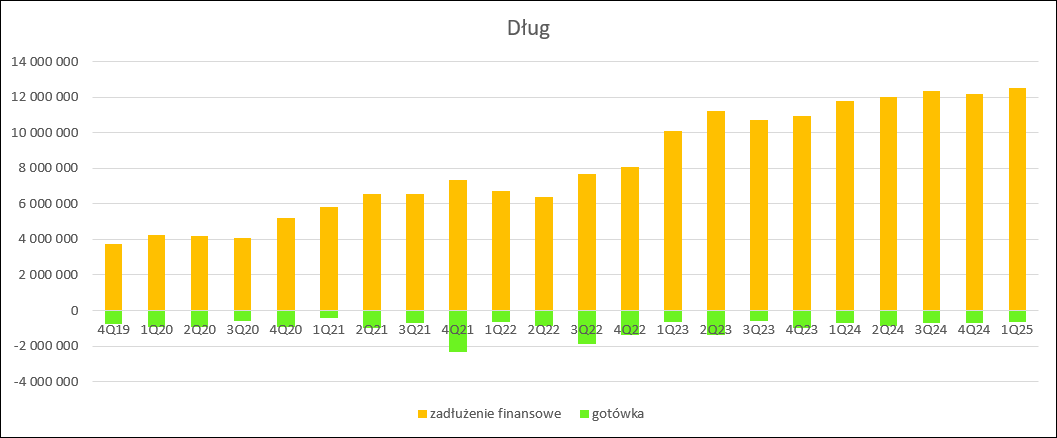

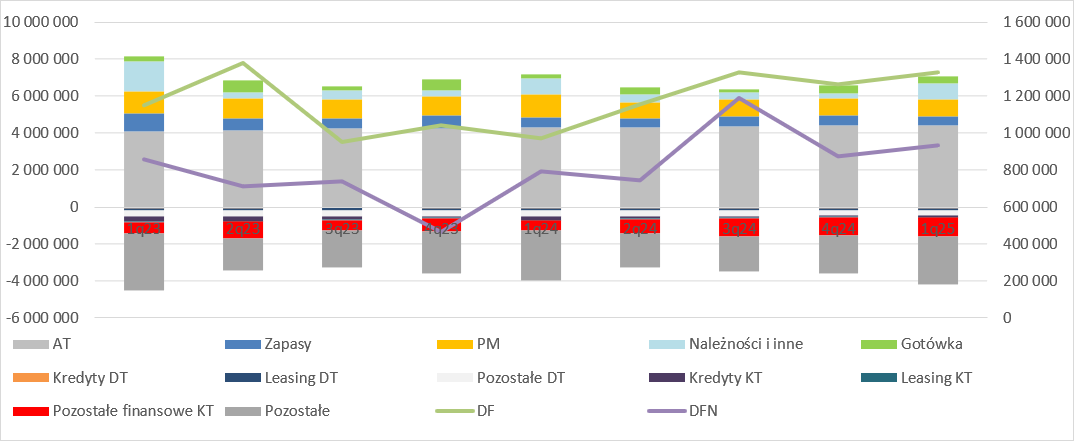

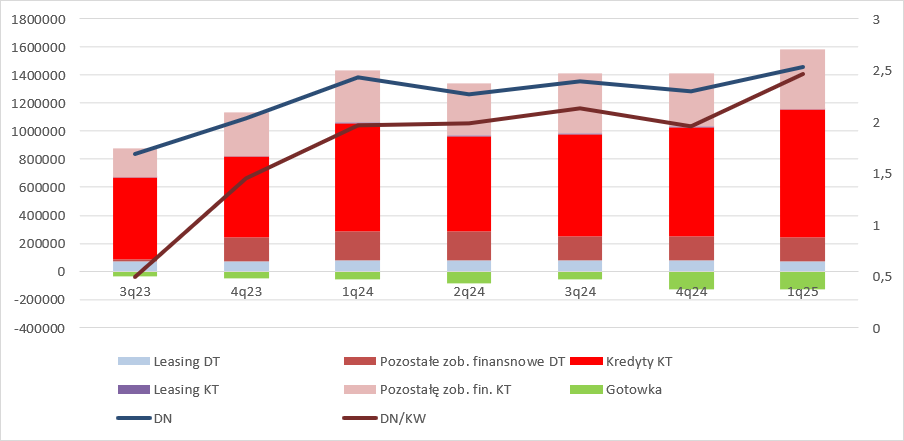

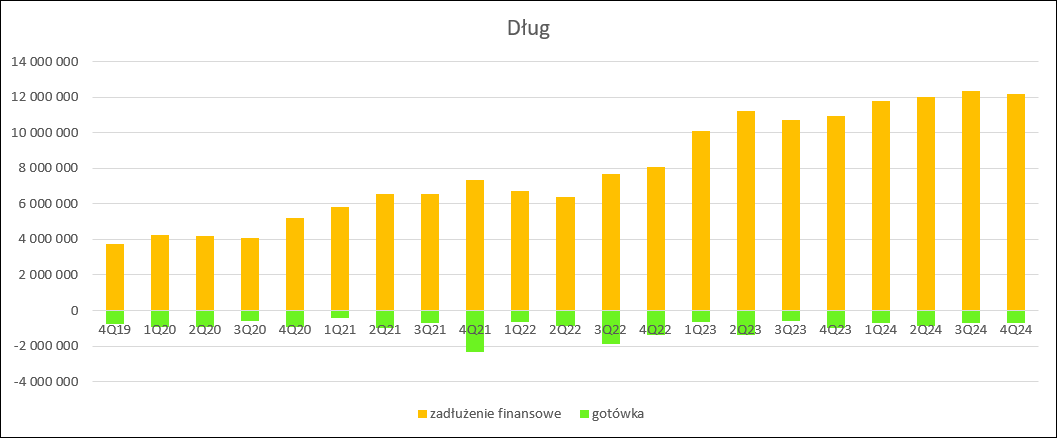

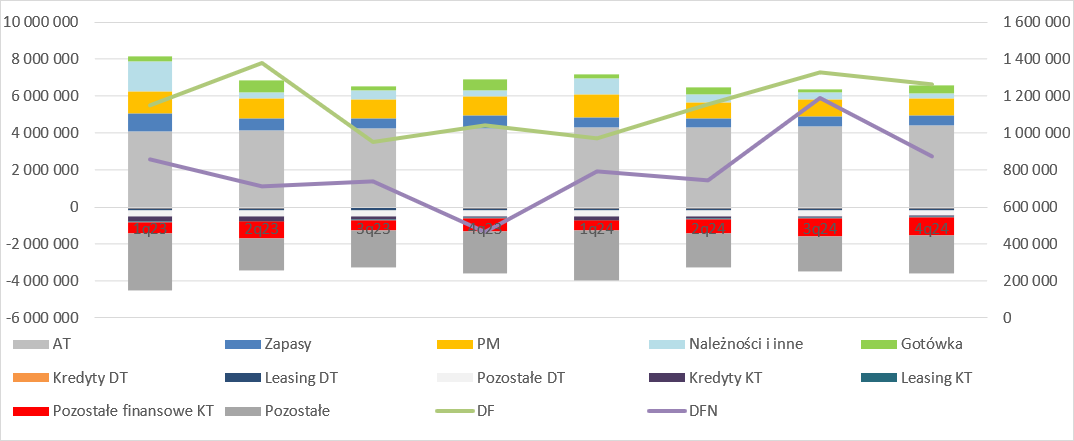

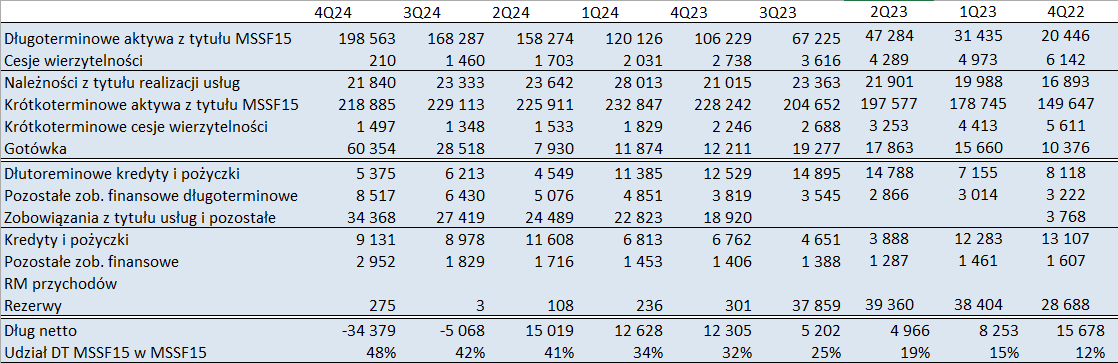

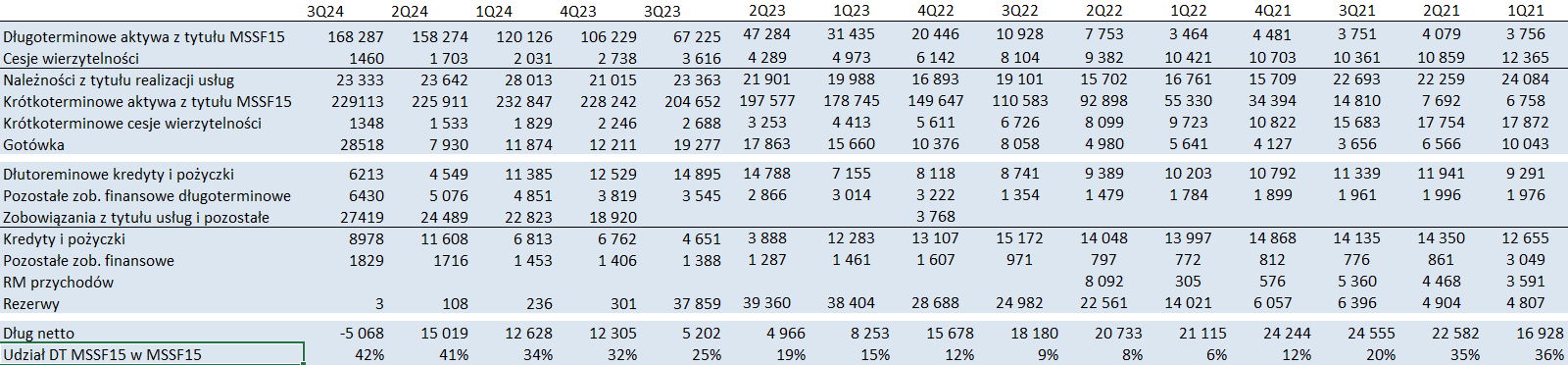

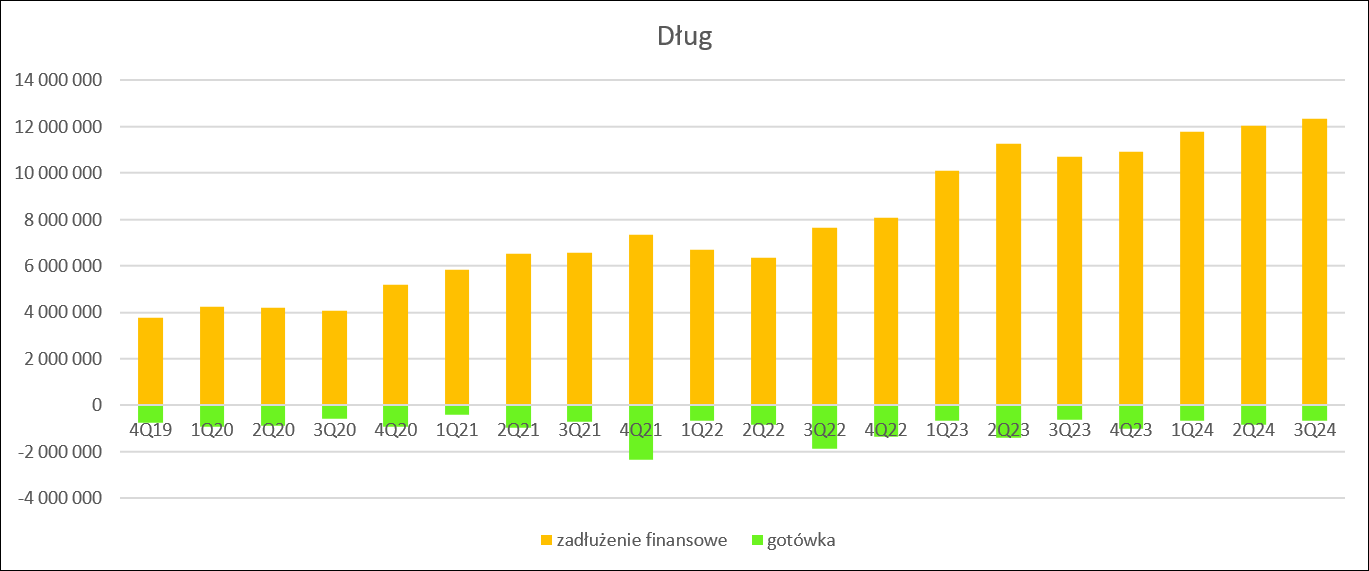

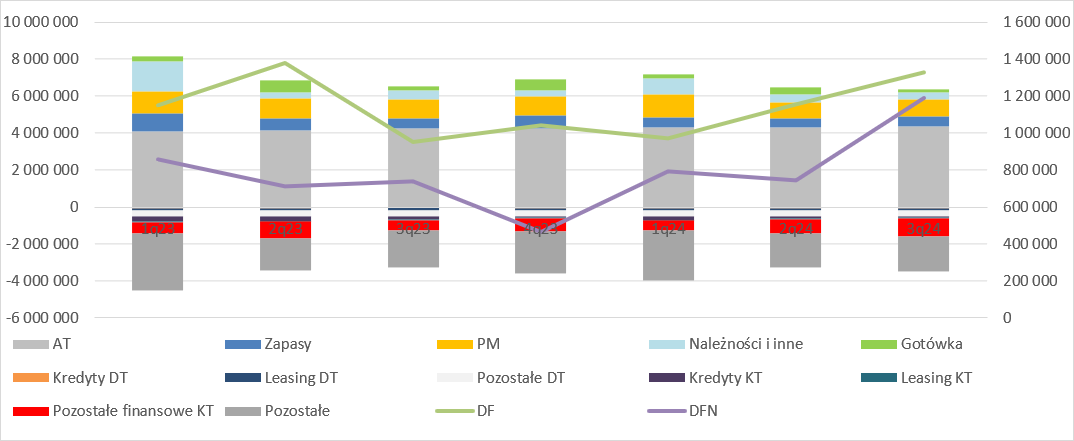

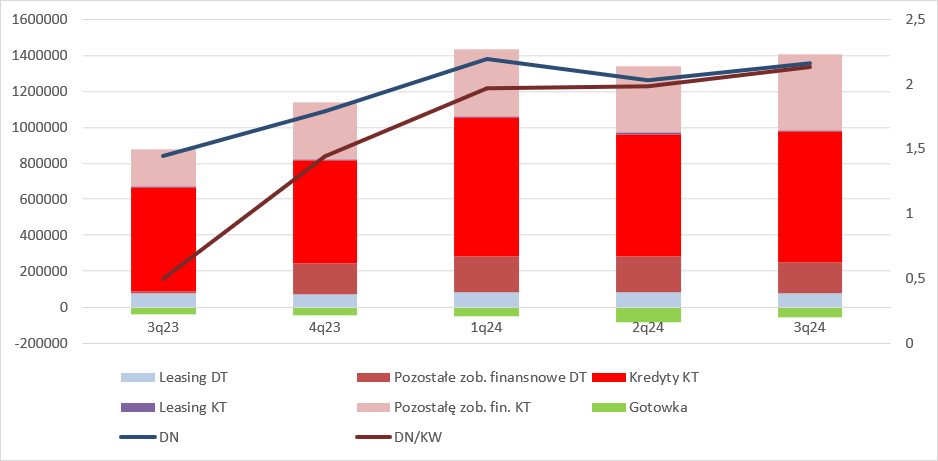

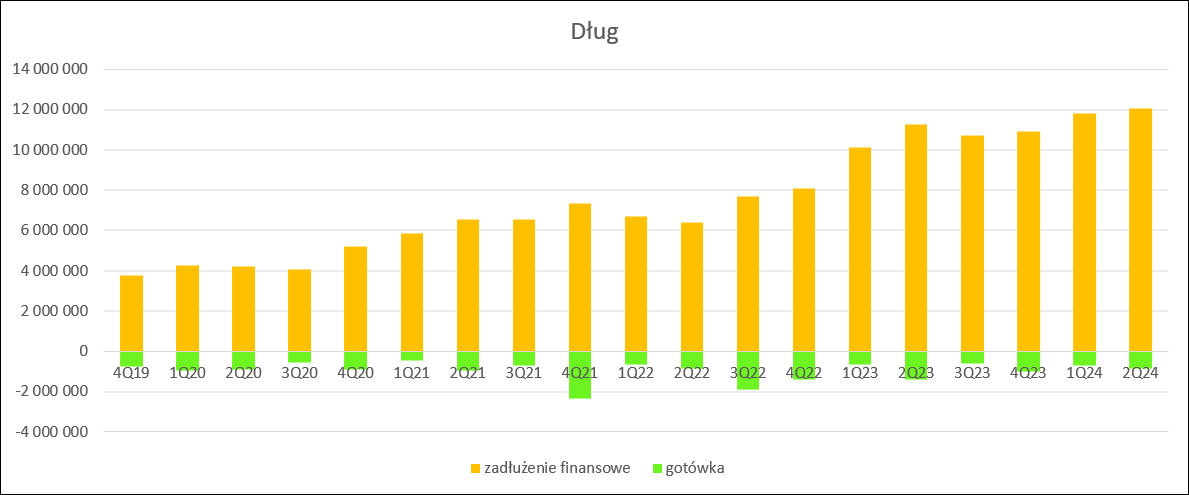

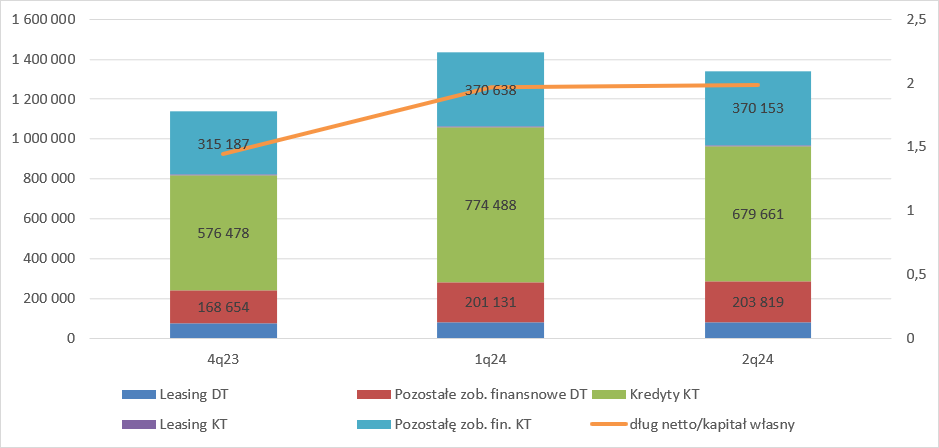

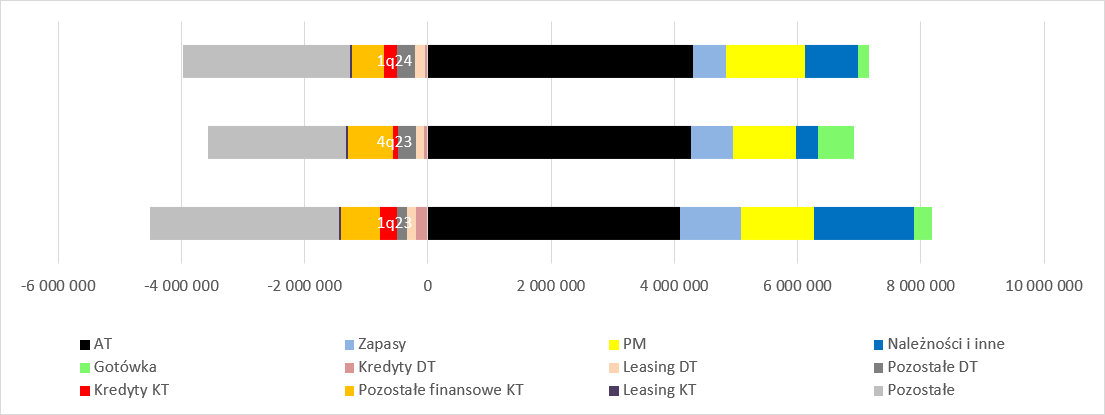

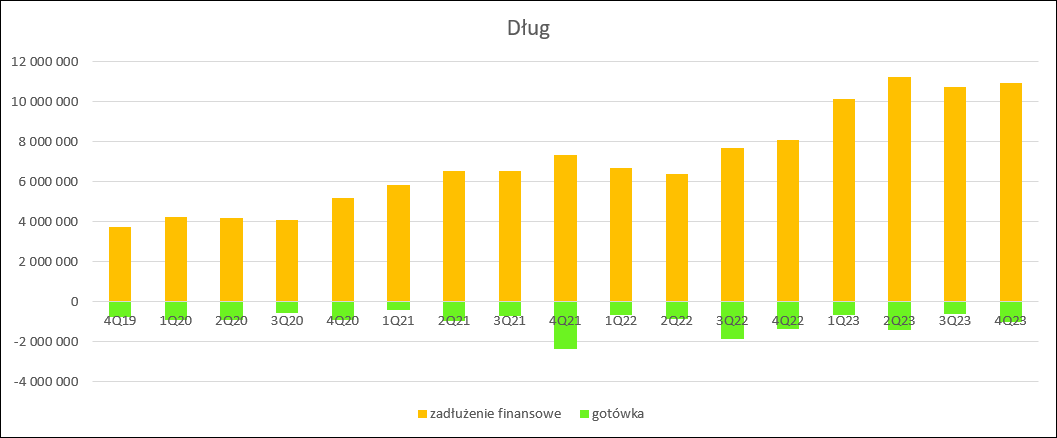

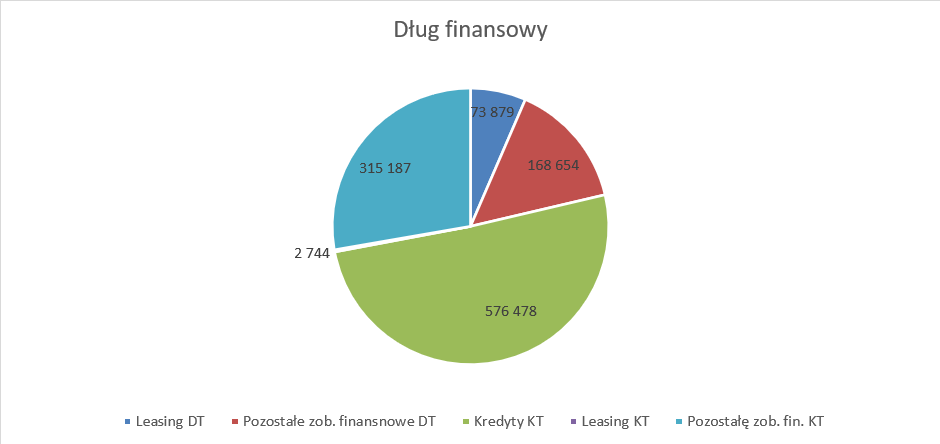

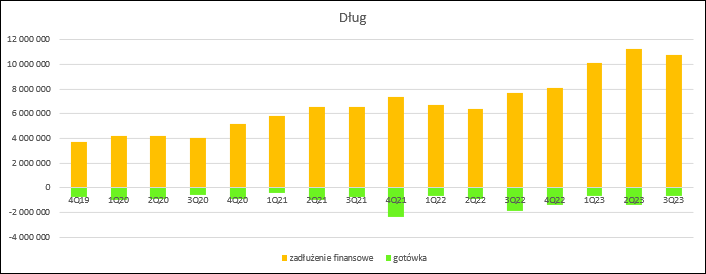

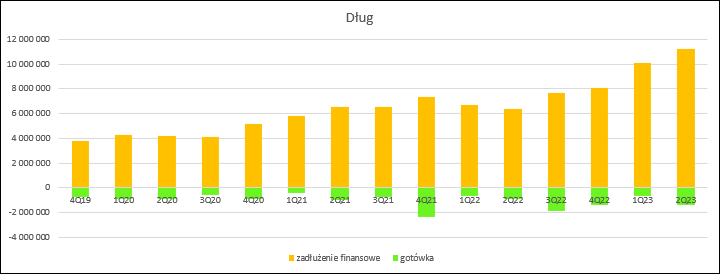

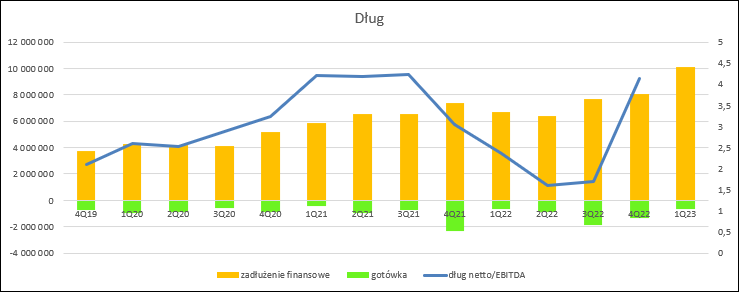

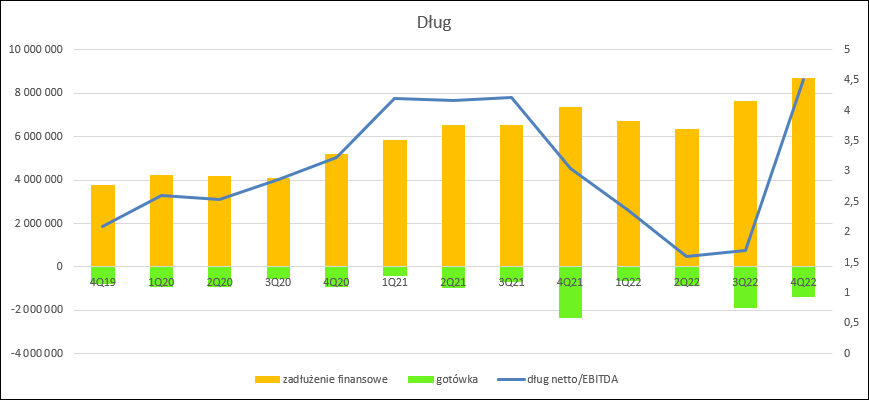

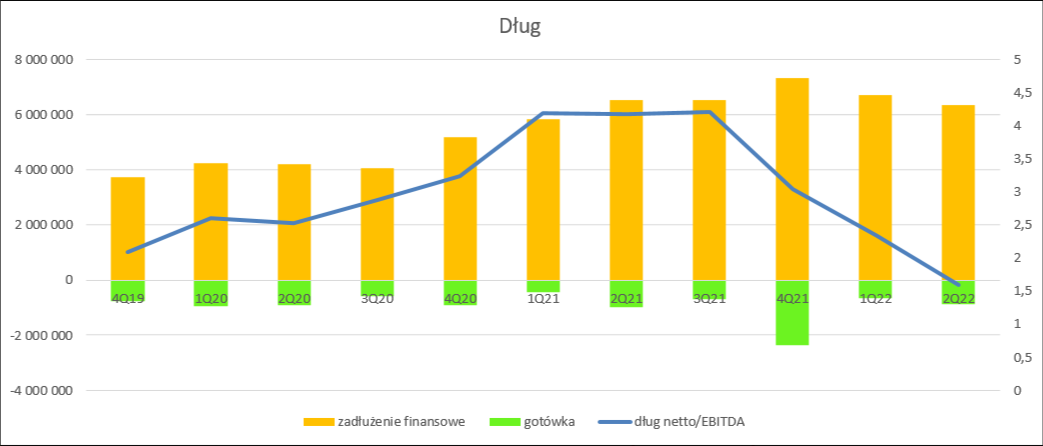

kliknij, aby powiększyćDług finansowy wzrósł od poprzedniego kwartału o kolejne 120 mln zł i wyniósł 12,62 mld zł. Dług netto zwiększył się względem 30 marca o 100 mln zł. Krocząca EBITDA już kwartał wcześniej wyszła na plus, ale po obecnym kwartale wynosi zaledwie 75 mln zł, a żeby spać spokojnie w kwestii zadłużenia Azoty musiałyby generować co najmniej 3 mld zł, do czego jeszcze daleka droga.

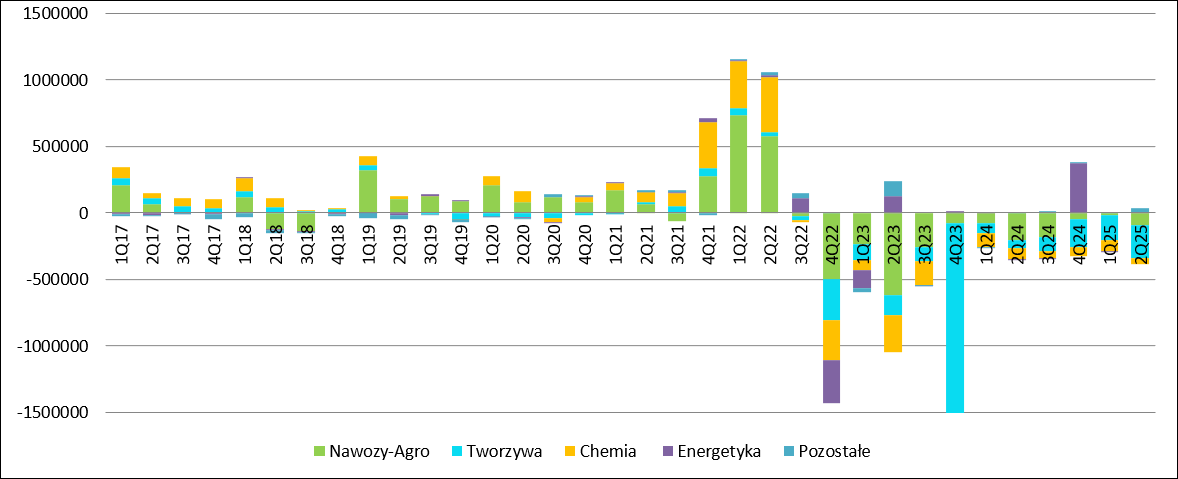

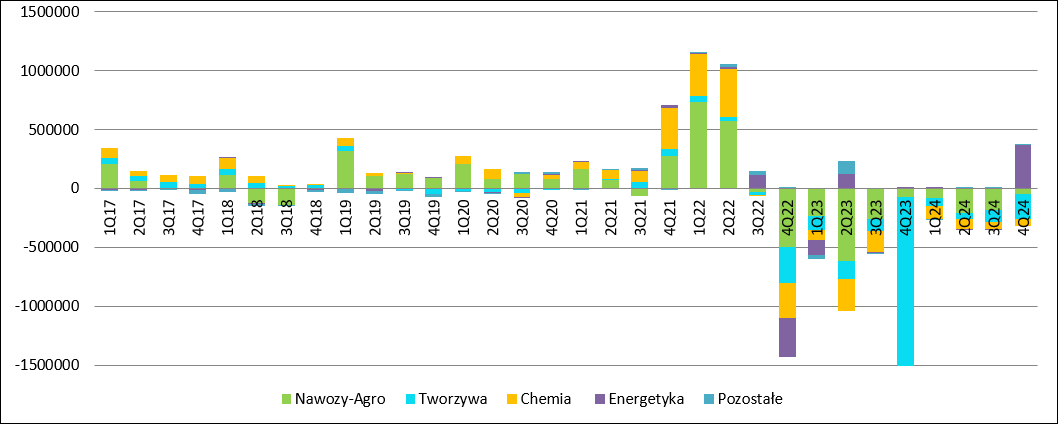

kliknij, aby powiększyćNa koniec proponuję jeszcze rzut oka na wyniki operacyjne poszczególnych spółek. Największą i niestety negatywną zmianę zaprezentowała spółka Grupa Azoty Polyolefines – strata zwiększyła się o 179 mln zł. Najmocniej wyniki poprawiły Police – o 91 mln zł. Swoje cegiełki dołożyły kolejno Puławy ( 34 mln zł), ZAK (-30 mln zł) i Compo ( 17 mln zł). Ale proszę zauważyć, że jednostka dominująca powiększyła stratę z 65 do 102 mln zł. Biorąc pod uwagę, że sytuacja w nawozach się poprawiła, tzn. poprawiły wyniki w tym segmencie wszystkie spółki z grupy, mamy pośrednie potwierdzenie pogłębienia strat w tworzywach.

kliknij, aby powiększyć Grupa Azoty znajduje się w mało optymistycznej sytuacji finansowej. Wyniki są zbyt niskie żeby spełnić kowenanty umów bankowych i w związku z tym instytucje finansowe mają prawo postawić dług w stan natychmiastowej wymagalności. To ze względu na skalę i interes obu stron pewnie się nie stanie, ale nie zmienia to faktu, że komfortu nie ma i co chwilę mamy przedłużenie umów o nieegzekwowaniu uprawnień. Rozwiązaniem sytuacji byłaby dezinwestycja w polimery, ale rozmowy z Orlenem się mocno przeciągają. Sprawy nie ułatwiają problemy z odbiorem kluczowych inwestycji. W Puławach blok węglowy wciąż nie jest podłączony do sieci. Obecnie trwa uzgadnianie protokołów inwentaryzacyjnych po opuszczeniu placu budowy przez Polimex. Nadal też instalacja do produkcji propylenu i polimerów nie osiągnęła zakładanych parametrów technicznych i nie oferuje spodziewanej elastyczności, co w trudnym otoczeniu wydaje się dość istotne. Wydaje się, że przede wszystkim wynik umów z Orlenem będzie informacją cenotwórczą. Trzeba jeszcze cierpliwości dla kluczowych rozstrzygnięć.

|

|

Temat:

PULAWY

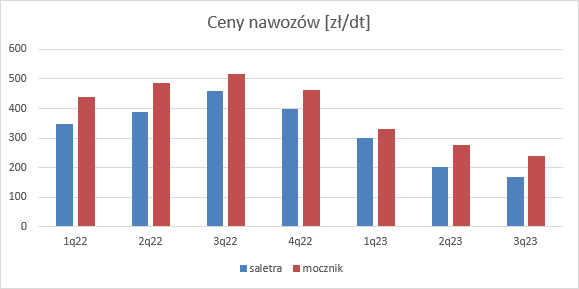

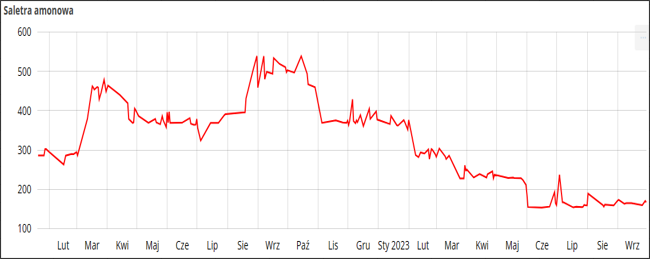

Czekając na pomocną dłoń – omówienie sprawozdania finansowego GK Puławy po II kw. 2025 r.Puławy odczuwają efekty poprawy otoczenia i czynionych oszczędności, ale choć to niewątpliwie pozytywne czynniki, to nie zmienią faktu, że wynik cały czas jest na minusie, a otoczenie w II kw. br. pozostawało niekorzystne. Europejskie ceny nawozów azotowych wyrażone w naszej krajowej walucie były r/r wyższe. W przypadku mocznika mowa o wzroście na poziomie 22 proc., natomiast saletry o 8 proc.

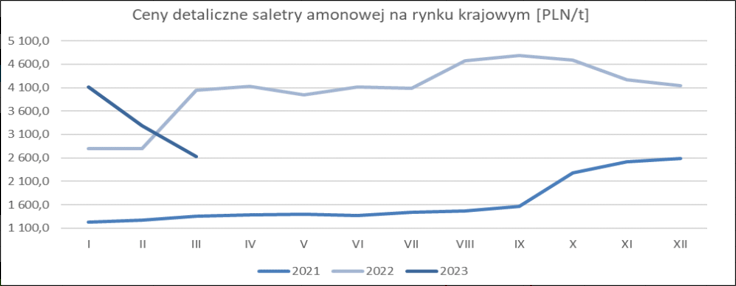

kliknij, aby powiększyćProblem w tym, że polski rynek nawozowy pozostawał wciąż pod presją importu nawozów z Rosji i Białorusi. Co prawda od 1 lipca weszły w życie cła antydumpingowe na wspomniane produkty, ale okres przed wprowadzeniem został wykorzystany do wprost gigantycznego importu – według danych agridata.ec.europa.eu w czerwcu import wzrósł o ponad 180 proc. względem poprzedniego roku i 385 proc. powyżej 5 letniej średniej. Można mniemać, że ten wolumen nie został od razu rzucony na rynek, tylko jego cześć oczekuje na kolejny sezon nawozowy, ale nie zmienia to faktu, że presja rynkowa wciąż była i uniemożliwiała intensywne podnoszenie cen, które pozwoliłoby wygenerować odpowiednią marżę.

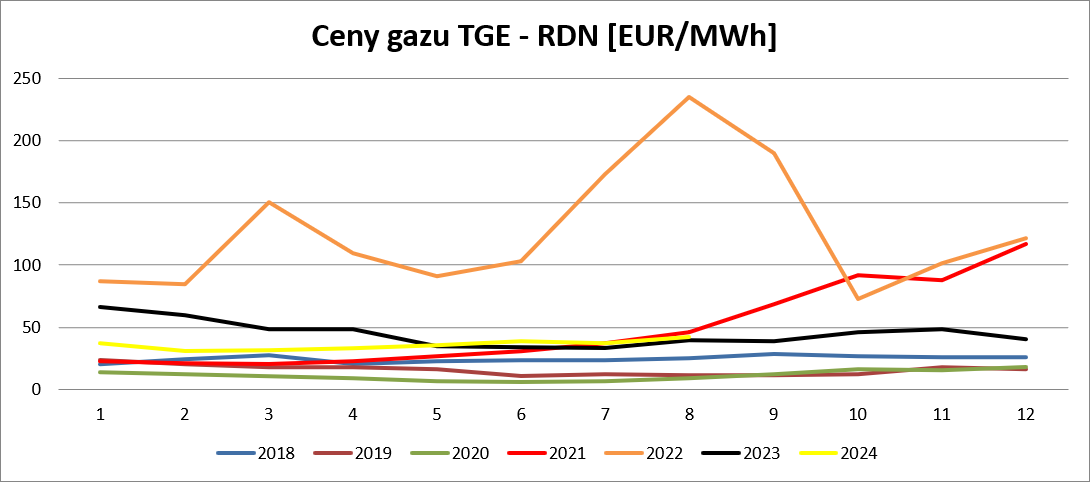

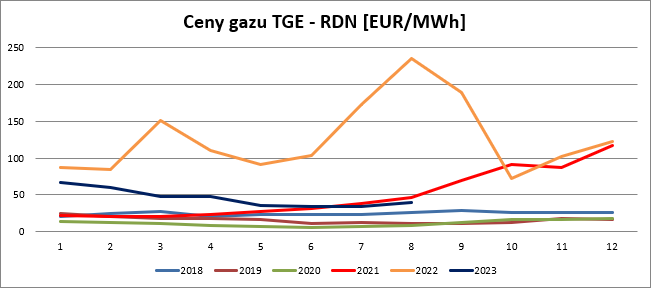

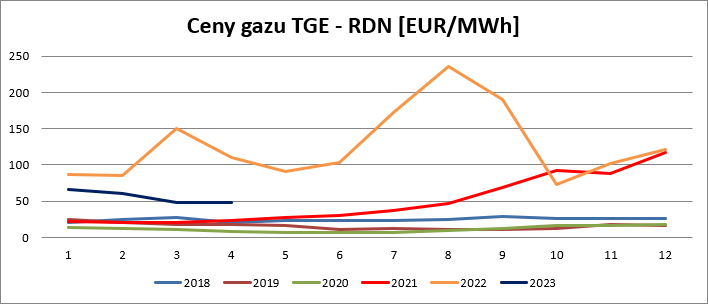

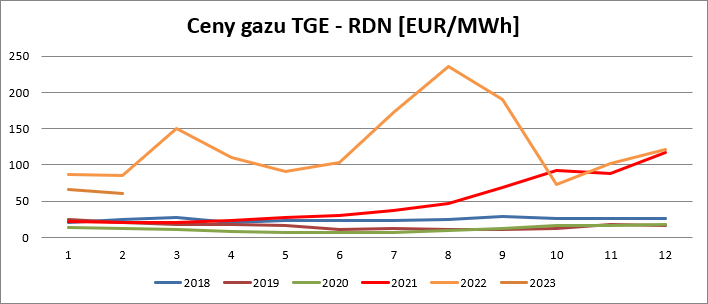

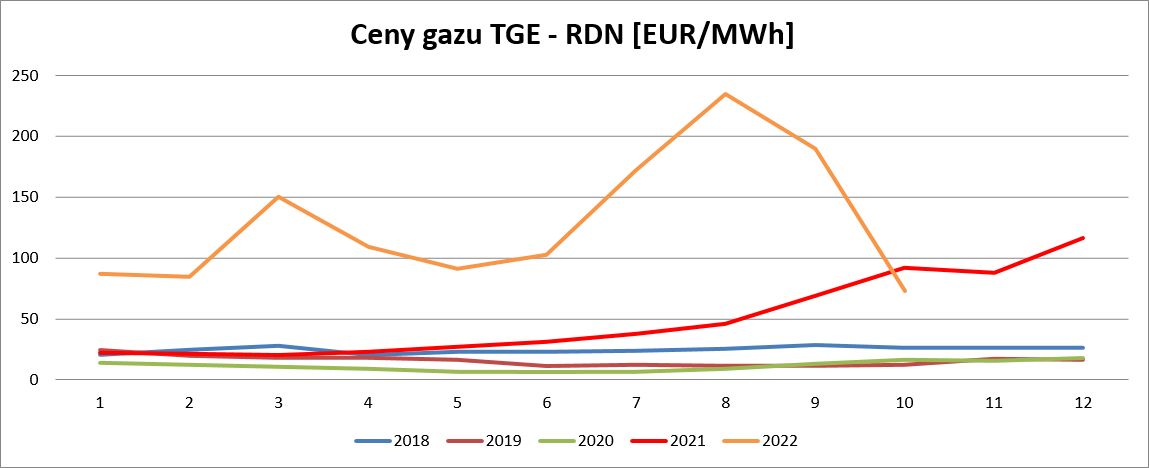

kliknij, aby powiększyćNa szczęście gaz, czyli główny surowiec do produkcji nawozów azotowych nie płatał większych figli – na rynku nastąpił naturalny spadek po sezonie grzewczym. Średnia cena na rynku dnia następnego na TGE w II kw. wyniosła 170 zł/MWh i była o 11 proc. wyższa r/r. Proszę zwrócić uwagę, że dynamika ceny gazu była mniejsza od dynamiki cen mocznika (22 proc.) i tylko nieznacznie większa od wzrostu cen saletry. Ogólnie rzecz ujmując otoczenie było lepsze.

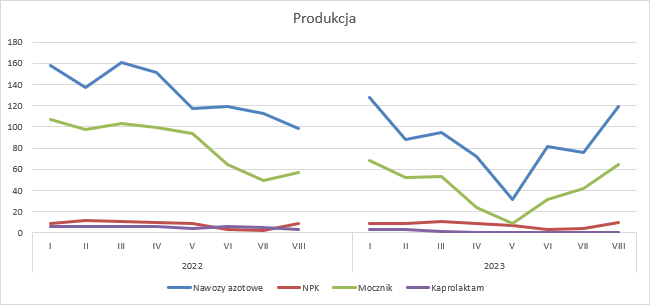

kliknij, aby powiększyćSpółka postanowiła to lepsze otoczenie spróbować wykorzystać i zwiększyła całkowitą produkcję o 3 proc. z tym, że samych nawozów azotowych o 15 proc., kosztem spadku mocznika o 12 proc.

kliknij, aby powiększyćWydaje się, że ta zwiększona produkcja znalazła nabywców. Nie wiadomo jak dokładnie wyglądał wolumen sprzedaży w Puławach, ale w związku z faktem, że są one największym producentem nawozów azotowych w Grupie Azoty, na podstawie danych z prezentacji spółki dominującej można mniemać, że te wolumeny wzrosły.

kliknij, aby powiększyćPrzychody Puław wyniosły w II kw. 2025 r. 962 mln zł i były 13 proc. wyższe r/r.

kliknij, aby powiększyćCo istotne, przychody ze sprzedaży produktów wzrosły o 16 proc. (125 mln zł), natomiast przychody ze sprzedaży towarów spadły o 26 proc. (17,6 mln zł). Wygląda więc na to, że dynamika sprzedaży produktów, którymi są głównie nawozy azotowe była zbliżona do dynamiki wolumenu nawozów azotowych na poziomie Grupy Azoty, co prowadziłoby do wniosku, że nie było większych zmian cen, choć to oczywiście przypuszczenie, bo mógł się chociażby zmienić miks produktowy.

kliknij, aby powiększyćKoszt własny sprzedaży wzrósł o 17,7 mln zł, czyli 2 proc. Dzięki temu prawie cała nadwyżka sprzedaży przeniosła się na poziom zysku brutto, który wyniósł 33,2 mln zł w porównaniu do 57 mln zł straty przed rokiem. Rentowność na tym poziomie RZiS wyniosła 3,5 proc., w porównaniu do 4,5 proc. w poprzednim najlepszym sezonowo kwartale i minus 6,7 proc. przed rokiem.

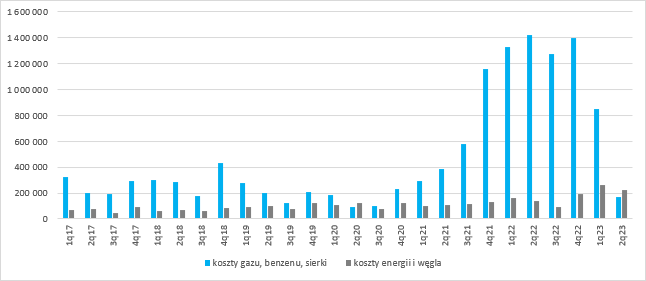

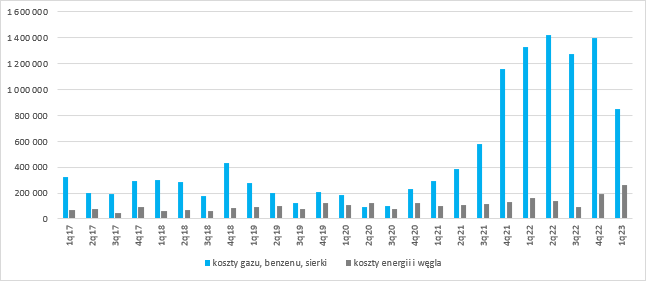

kliknij, aby powiększyćKoszty zakupu gazu i siarki wykazane w kosztach rodzajowych były tylko o 23,7 mln zł (8 proc.) wyższe r/r., natomiast koszty energii i węgla spadły o 72 mln zł, czyli 51 proc. O ile gaz jest w zasadzie zużywany na bieżąco, podobnie jak energia, to niestety węgiel może odkładać się na zapasach jako surowiec i koszt jego zakupu niekoniecznie musiał wpłynąć na wynik.

kliknij, aby powiększyćKoszty materiałów i energii wyniosły w II kw. wyniosły 552 mln zł i były o 26 mln zł (5 proc.) wyższe r/r, przy produkcji rosnącej o 3 proc. Wydaje się, że nie obserwujemy większych efektów zmniejszenia zużycia surowców na tonę. Wszystkie pozostałe pozycje kosztowe odnotowały spadki. Największy w podatkach i opłatach (18 mln zł, 21 proc.). Najwyraźniej spółka musiała zawiązać niższe rezerwy na emisje, co jest zastanawiające w kontekście rosnącej produkcji i dość stabilnych cen uprawnień w ostatnim czasie. O 8 mln zł mniej kosztowały usługi obce, natomiast na kosztach pracowniczych Puławy zaoszczędziły 9 proc. (8 mln zł).

kliknij, aby powiększyćTo jednak układ rodzajowy i nie można na jego podstawie wyciągać zbyt daleko idących wniosków, wszak prezentuje on koszty opłacone w danym okresie, które niekoniecznie zostały zużyte do produkcji i wykazane jako koszt własny. Równie dobrze mogły wejść na bilans jako zmiana stanu zapasów, czy aktywa wytworzone samodzielnie. Wróćmy zatem do rachunku skonsolidowanego. Koszty sprzedaży wyniosły 77 mln zł i zwiększyły się o 4 proc. Nawet bez rosnących wolumenów sprzedaży byłby to stan do zaakceptowania w inflacyjnym środowisku. Koszty ogólnego zarządu spadły o 6,8 mln zł, czyli 11 proc. Prawdopodobnie dzięki obniżce kosztów pracowniczych. Finalnie strata na sprzedaży wyniosła 99 mln zł i była o połowę niższa od straty w II kw. 2024 r. Linia pozostałej działalności operacyjnej nie wniosła wiele do obrazu – wynik to strata na poziomie 100 mln zł w relacji do 191 mln zł straty rok wcześniej.

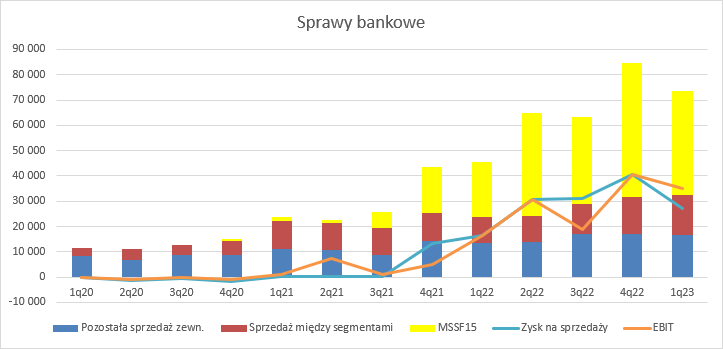

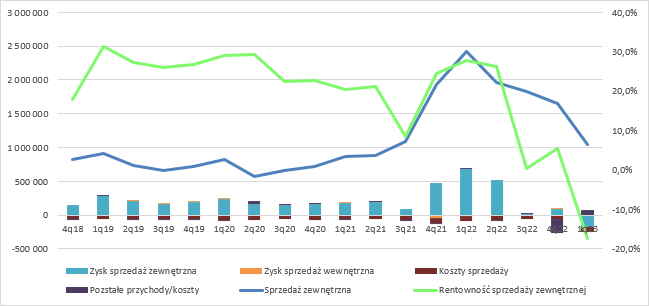

kliknij, aby powiększyćSpółka wciąż prezentuje rachunek segmentowy, choć jego znaczenie dla oceny wyników jest obecnie marginalne. Naturalnie mamy wyróżnione nawozy, które obejmują także melaminę, ale także segment tworzyw, choć produkcja kaprolaktamu jest od kwartałów wstrzymana, czy segment energetyki, który pracuje głównie na segment nawozowy. Dodatkowo w energetyce marże przy sprzedaży do innych segmentów wykazuje się w wysokości 0 proc. Jak widać poniżej tworzywa wykazują cały czas stratę, co nie może dziwić skoro nie prowadzi się produkcji, a wynik energetyki jest wysoki i znaczący tylko w okresach sprzedaży praw do emisji, gdy nie pracuje na odpowiednim poziomie biznes nawozowy.

kliknij, aby powiększyćW nominalnym rachunku przepływów pieniężnych, ze względu na prezentację faktoringu odwrotnego (wpływy z tego tytuły wykazywane są w działalności operacyjnej, spłaty w finansowej) istotne są tylko przepływy inwestycyjne, które wyniosły 34 mln zł, w porównaniu do 56 mln zł przed rokiem. Z wydatkami na poziomie 30-40 mln zł mamy do czynienia trzeci kwartał z rzędu. Przypomnę, że amortyzacja przekracza 70 mln zł, więc nie mówimy o nakładach choćby odtwarzających starzejący się majątek. Ten obraz jest zgodny z komunikacją zarządu, która w trudnej sytuacji finansowej ogranicza projekty inwestycyjne. Dla Puław najważniejszym jest blok węglowy, który wciąż nie jest uruchomiony. Choć umowa została wypowiedziana przez Polimex w grudniu, a Puławy w styczniu wciąż trwają uzgodnienia protokołów jeśli chodzi o obmiar/inwentaryzację wykonany prac.

kliknij, aby powiększyćSkorygowane o prezentację faktoringu odwrotnego przepływy operacyjne wyniosły 53 mln zł w porównaniu do 116 mln zł operacyjnego wypływu przed rokiem. Niewątpliwie sytuacja pod względem operacyjnej gotówki wygląda lepiej. Przepływy z działalności finansowej były dodanie na kwotę 43 mln zł, czyli spółka zwiększyła zadłużenie, bo jej odsetki kwartalne są na poziomie kilkunastu milionów złotych.

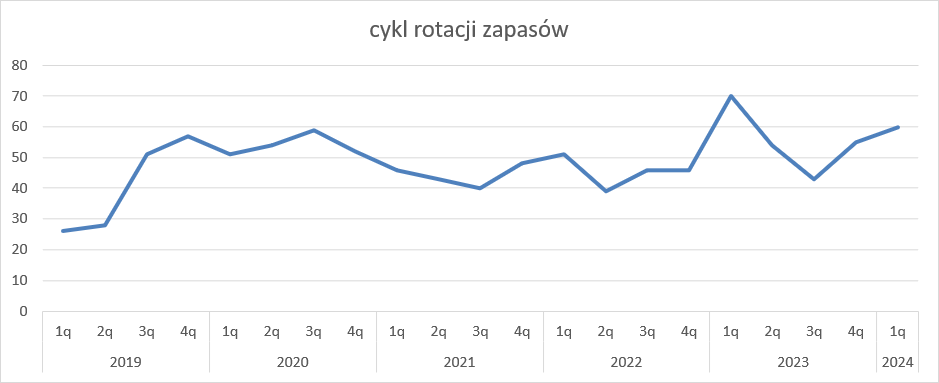

kliknij, aby powiększyćW porównaniu do poprzedniego kwartału obserwujemy kompresję sumy bilansowej o 180 mln zł. Z jednej strony mamy wzrost praw do emisji na skutek przyznania spółce darmowych uprawnień o 312 mln zł, z drugiej spadek zapasów o prawie 100 mln zł oraz należności i pozostałych aktywów obrotowych poza gotówka o 470 mln zł. Po stronie pasywnej „ucierpiał” głównie kapitał własny. Dodatkowo zadłużenie wzrosło o 35 mln zł, natomiast spadły pozostałe zobowiązania.

kliknij, aby powiększyć Puławy ograniczyły prezentowane straty, głównie za sprawą nieco lepszego otoczenia i pomimo wysokiej presji importowej, ale sytuacja fundamentalna i finansowa wciąż pozostawiają wiele do życzenia. Drugi kwartał roku, to sezonowo gorszy okres, ale i tak straty na poziomie 100 mln zł są znaczące. Na szczęście od 1 lipca weszły unijne cła antydumpingowe na import nawozów z Rosji i Białorusi, które istotnie ograniczają opłacalność eksportu na kierunku europejskim. Oczywiście ten import nie zniknie, a tym bardziej od razu, ale cła powinny zmniejszyć presję i pozwolić na odbudowę cen, która pozwoliłaby zrekompensować wysokie, niekonkurencyjne ceny gazu i energii. Kolejny kwartał pewnie przełomu jeszcze nie przyniesie, ale IV kw. roku może być już dla spółki dobry i pozwolić odbudowywać EBITDA do poziomów gwarantujących spełnienie kowenantów umów bankowych. Wydaje się, że ważnym aspektem jest też uruchomienie bloku węglowego, ale żeby się to stało trzeba dokończyć pracę budowlane i uzyskać zgodę regulatora na podłączenie do sieci. Zgaduję, że obecnie blok jest sporym obciążeniem finansowym, wszak generuje amortyzację a personel do jego obsługi nie jest należycie wykorzystywany. Część ludzi zamiast wykonywać swoją normalną pracę zajmuje się pomiarami, inwentaryzacją itd. Wydaje się, że zakończenie tego procesu powinno poprawić efektywność i tym samym wyniki spółki.

|

|

Temat:

POLICE

Już za chwileczkę, już za momencik – omówienie sprawozdania finansowego GK Police po II kw. 2025 r.Police zaliczyły kolejny kwartał strat, choć trzeba przyznać, że nie było palenia gotówki. Przychody grupy (dalej spółka, Police) wyniosły w II kw. 2025 r. 694 mln zł, co oznacza wzrost o 2,5 proc. r/r. Ale nie był to wzrost jednolity we wszystkich segmentach prowadzonej działalności. Sprzedaż w dywizji nawozowej wyniosła 572 mln zł, co oznacza zwyżkę o 11,4 proc. Wzrost ten osiągnięto dzięki podwyżkom cen i przede wszystkim wzrostowi wolumenu sprzedaży. Choć spółka nie informuje o wolumenach wprost to z prezentacji Grupy Azoty można odczytać, że sprzedaż nawozów wieloskładnikowych była o 10 proc. wyższa r/r. Oczywiście Police sprzedają także nawozy azotowe, ale jak w tym przypadku było niestety nie jest jasne. Cała grupa sprzedała więcej, ale udział Polic w tej masie nie jest duży, więc ciężko wyrokować jak było finalnie. Ze sprawozdania zarządu wynika, że w całym półroczu wolumeny były niższe r/r. W przypadku Pigmentów przychody runęły w dół o 27,4 proc. do poziomu 72 mln zł, co spowodowane było spadkiem wolumenu sprzedaży o 29 proc. Zatem realizowana cena sprzedaży pozostała zbliżona r/r, choć naturalnym zjawiskiem w środowisku niskiego popytu jest ich redukcja. Na pozostałej działalności obroty wyniosły 50,3 mln zł, co daje spadek o 23 proc. r/r.

kliknij, aby powiększyćZysk brutto na sprzedaży wyniósł w II kw. 2025 r. 46,9 mln zł, czyli o 27,8 mln zł (146 proc.) więcej r/r. Marża na tym poziomie RZiS wyniosła 6,8 proc. w porównaniu do 2,8 proc. rok wcześniej, czy 0,3 proc. w II kw. 2023 r.

kliknij, aby powiększyćZa wzrost rentowności i zysku brutto odpowiada segment nawozowy, gdzie mamy odpowiednio 5,7 proc. (wzrost o 5 pp. r/r) oraz 32,4 mln zł. To najlepszy II kw. od 2022 r.

kliknij, aby powiększyćPolicom sprzyjało zachowanie cen surowców i nawozów wieloskładnikowych. Europejskie ceny NPK, ale wyrażone w złotym pozostawały w II kw. na podobnym poziomie co rok wcześniej, za to cena fosforytów spadła o 14 proc. r/r, natomiast soli potasowej zwyżkowała o 5 proc. Za to ceny gazu były wyższe o 11 proc. co ma znaczenie dla produkcji mocznika, czy amoniaku.

kliknij, aby powiększyćZ drugiej strony Police cały czas były pod presją nawozów z importu. W związku z cłami antydumpingowymi nałożonymi przez Europę na Rosję i Białoruś od 1 lipca w czerwcu doszło do bardzo dużego wzrostu importu, który we wcześniejszych dwóch miesiącach i tak był przecież już na wysokich poziomach. Podaż nowych wolumenów musiała wpłynąć negatywnie na pozycję konkurencyjną spółki.

kliknij, aby powiększyćW przypadku dywizji pigmentów marża brutto ledwo wyszła „nad wodę” – zysk wyniósł 1,2 mln zł, co daje rentowność brutto na poziomie 2 proc. W analogicznym okresie poprzedniego roku marża wynosiła 5 proc., natomiast zysk 5 mln zł.

kliknij, aby powiększyćPolice zanotowały słaby wynik pomimo teoretycznie lepszej relacji cen produktów i surowców. Teoretyczny spread wzrósł r/r o 15 proc. Wydaje się, że gorszy wynik to efekt z jednej strony słabszego wolumenu sprzedaży i spadku dźwigni operacyjnej, z drugiej przestoju remontowego instalacji, który prawdopodobnie w poprzednim roku przypadł na III kw.

kliknij, aby powiększyćKoszty sprzedaży pozostały na podobnym poziomie jak przed rokiem, natomiast spółka mocno ograniczyła koszty ogólnego zarządu które wyniosły 25,1 mln zł w porównaniu do 38,9 mln zł rok wcześniej. Być może to efekt czynionych oszczędności w ramach organizacji, bo koszt ten sukcesywnie spada r/r od III kw. 2023 r. Strata na sprzedaży wyniosła 5 mln zł, czyli o 42 mln zł mniej niż przed rokiem. Na poziomie operacyjnym strata wyniosła 11 mln zł w relacji do 45 mln zł w II kw. 2024 r. W rozbiciu na dwie wiodące dywizje mamy stratę segmentu nawozowego w kwocie 20 mln zł oraz stratę prawie 5 mln zł na pigmentach, co daje łącznie 25 mln zł strat na produkcji i sprzedaży nawozów i pigmentów. Skoro na poziomie skonsolidowanym strata operacyjna jest o 13 mln zł niższa, to jasnym jest, że segment pozostałych musiał przynieść zysk w analogicznej kwocie i faktycznie tak się stało.

kliknij, aby powiększyćJeśli wczytać się dokładniej w noty, to okazuje się, że w znacznej mierze (40 proc.) ów zysk pochodzi z pozostałej działalności operacyjnej, a konkretnie rozwiązania rezerw. Lektura noty o zmianach rezerw dostarcza informacji o konkretach. Mianowicie rezerwa na rekultywację zmniejszyła się o 13,4 mln zł względem końca 2024 r., a spadek ten pochodził z podwyżki stopy dyskontowej użytej do kalkulacji owych rezerw. Inaczej mówiąc mamy do czynienia ze zdarzeniem jednorazowym. Jednorazowym dla segmentu, ale także całego wyniku skonsolidowanego. Jak wspomniałem wcześniej poprawa wyników to między innymi efekt oszczędności. Z kosztów rodzajowych wynika, że amortyzacja wzrosła o 9 mln zł r/r, koszty surowców i energii o 20 mln zł r/r, natomiast spadły koszty usług obcych (-0,7 mln zł, -1,6 proc.), koszty pozostałe (-1,7 mln zł, -23 proc.) i w końcu koszty pracownicze (-11,6 mln zł, -13,4 proc.). W tym ostatnim przypadku to prawdopodobnie efekt zmiany założeń aktuarialnych, czyli zobowiązań z tytułu odpraw emerytalnych czy odpisów na ZFŚS, co wydaje się także zdarzeniem niegotówkowym i niepowtarzalnym.

kliknij, aby powiększyćLinia finansowa sprawozdania z wyników przyniosła 96 mln zł strat, z czego 75 mln zł przypadło na udziały w jednostkach stowarzyszonych wycenianych metodą praw własności, czyli krótko mówiąc GA Polyolefins, bo to ten podmiot generuje pokaźne straty. Co ciekawe wartość tej pozycji bilansowej spadła ze 124 mln zł na koniec I kw. 2025 r. do zaledwie 29 mln zł obecnie. Teoretycznie spaść poniżej zera pozycja na bilansie nie może, ale problem w tym, że Police mają zobowiązania pozabilansowe – warto o tym pamiętać.

kliknij, aby powiększyćAnaliza przepływów nominalnych podawanych przez spółkę w sprawozdaniu mija się z celem przez prezentację faktoringu odwrotnego, z którego wpływy są prezentowane w działalności operacyjnej, natomiast spłaty w działalności finansowej. Po korekcie o ten czynnik przepływy operacyjne wyniosły w II kw. 2025 r. 90 mln zł i były o 94 mln zł niższe r/r. Choć spadek jest istotny to warto jednak zauważyć, że wygenerowana gotówka jest znacznie większa od EBITDA (27 mln zł), co oczywiście jest konsekwencją uwolnienia części kapitału obrotowego. Część inwestycyjna jest pomijalna, natomiast przepływy finansowe były ujemne na kwotę 98 mln zł (spłata zobowiązań zaciągniętych na finansowanie kapitału obrotowego w szczycie sezonu.).

kliknij, aby powiększyćDzięki wspomnianej spłacie dług finansowy spółki obniżył się do 1,54 mld zł, czyli o 47 mln zł względem poprzedniego kwartału. W ujęciu r/r mamy wzrost o niecałe 200 mln zł. Dług finansowy netto to kwota 1,42 mld zł. W relacji do ujemnej EBITDA mamy oczywiście od długiego czasu ujemny poziom wskaźnika długu finansowego netto/EBITDA, co oznacza złamanie kowenantów bankowych. Dług finansowy netto do kapitału własnego dawno temu przekroczył barierę 2 i zbliża się do 3. Głównie za sprawą strat, w mniejszym stopniu przez wzrost długu.

kliknij, aby powiększyćSytuacja rynkowa się delikatnie poprawia, w kolejnych kwartałach ze względu na wprowadzenie ceł powinno być jeszcze lepiej, natomiast sytuacja finansowa spółki nadal jest bardzo ciężka i wisi na dobrej wolu instytucji finansowych, które mogą postawić zadłużenie w stan natychmiastowej wykonalności. Ten stan nie może trwać jednak wiecznie, a wydaje się, że przed Policami wciąż długa droga żeby sprostać kowenantom.

|

|

Temat:

VOTUM

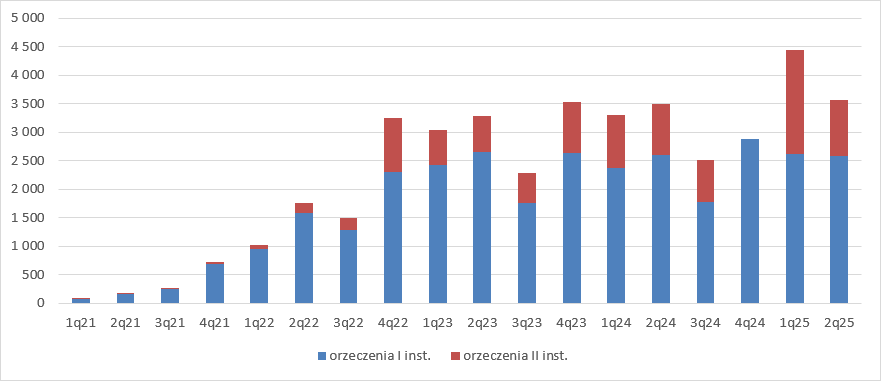

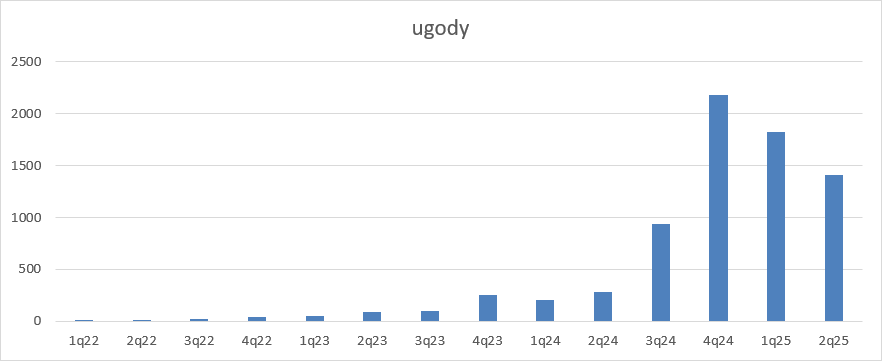

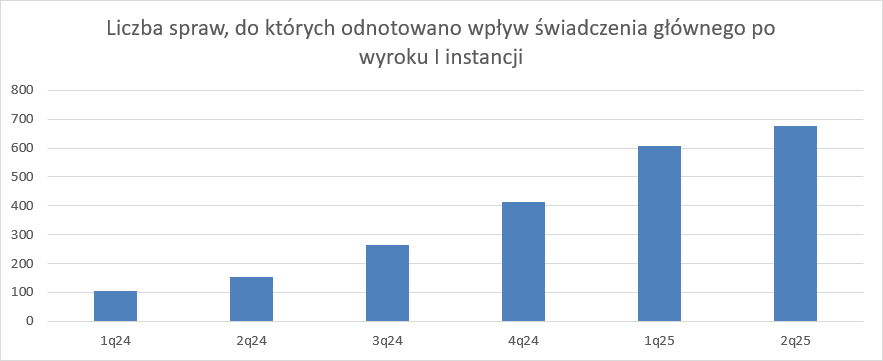

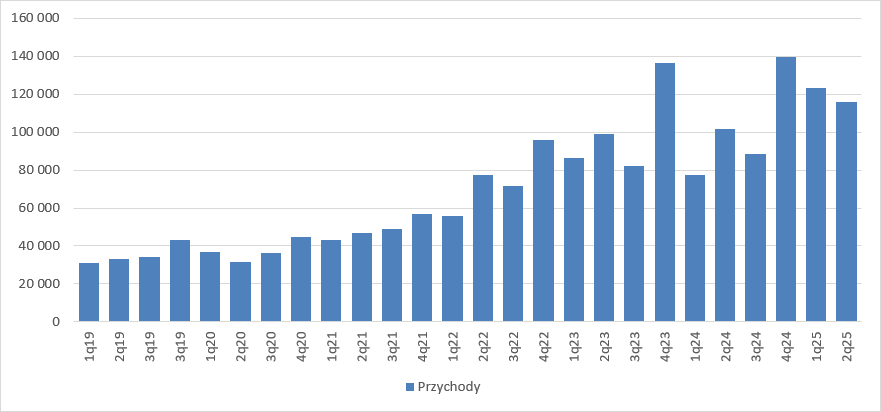

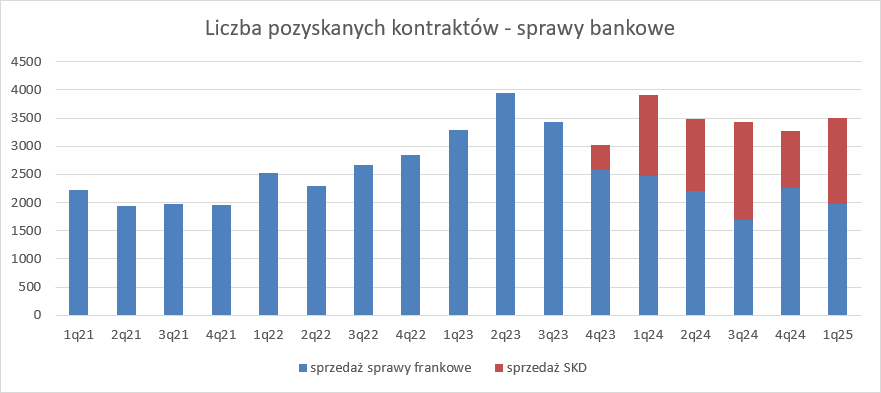

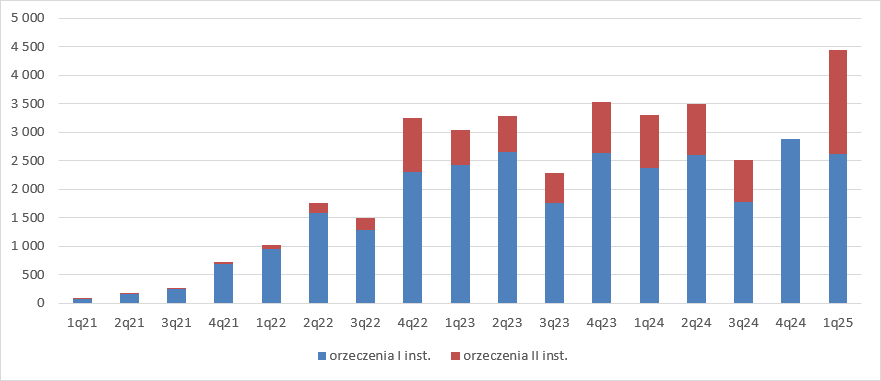

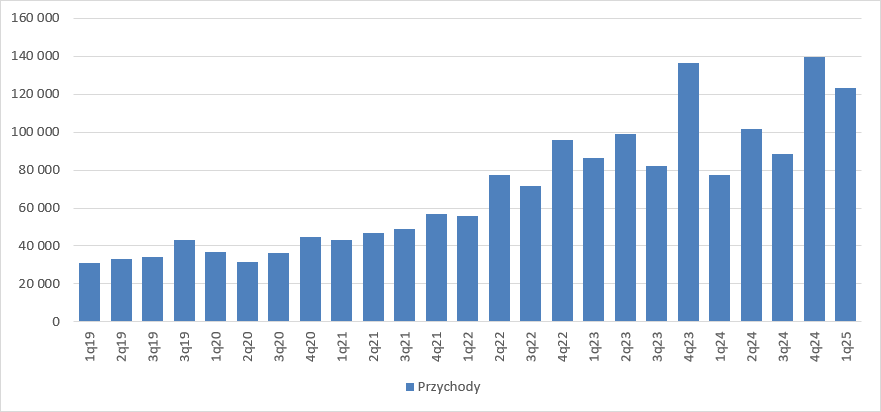

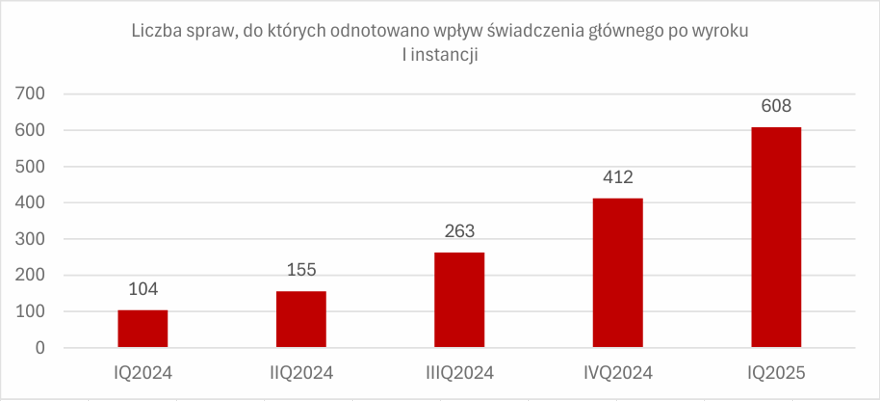

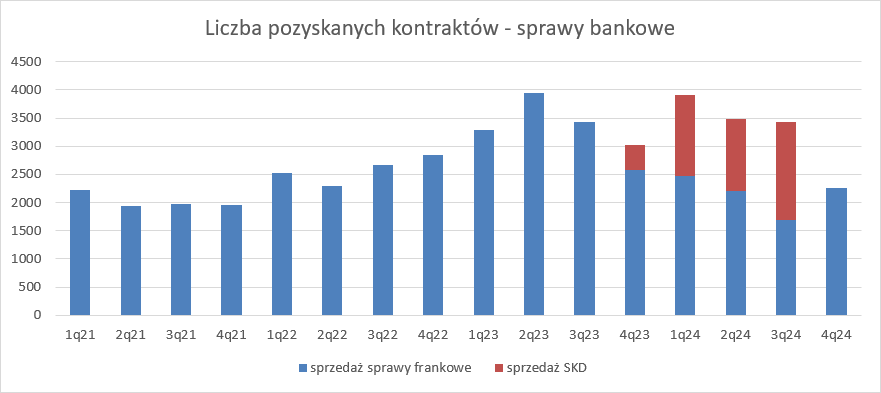

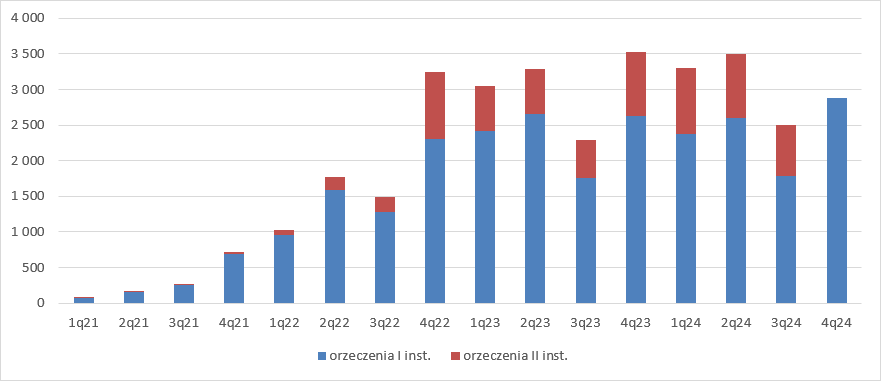

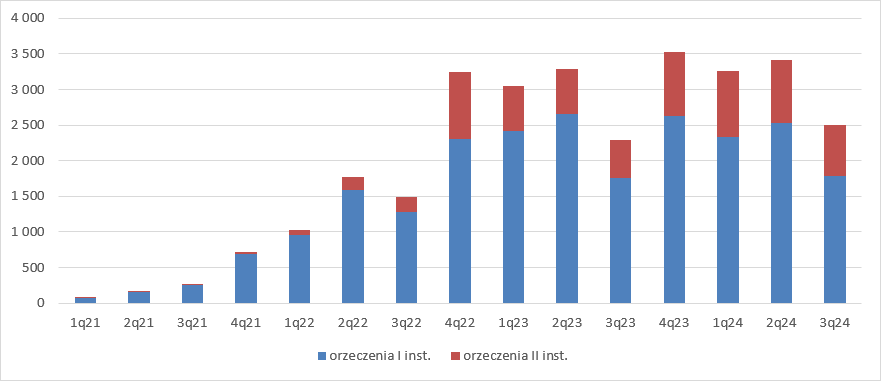

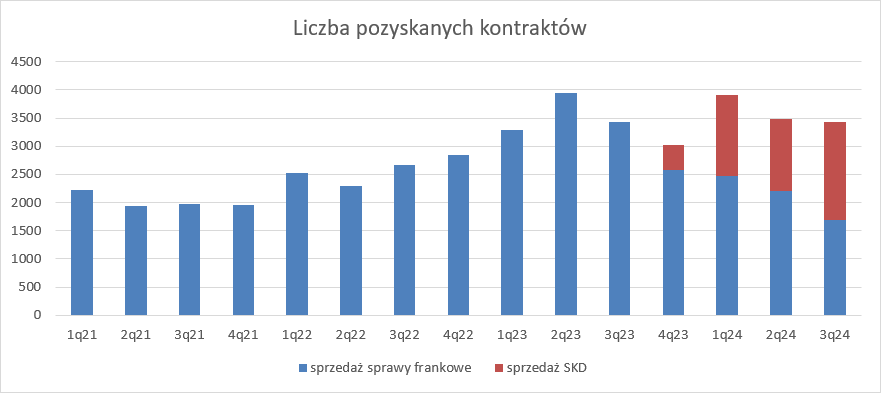

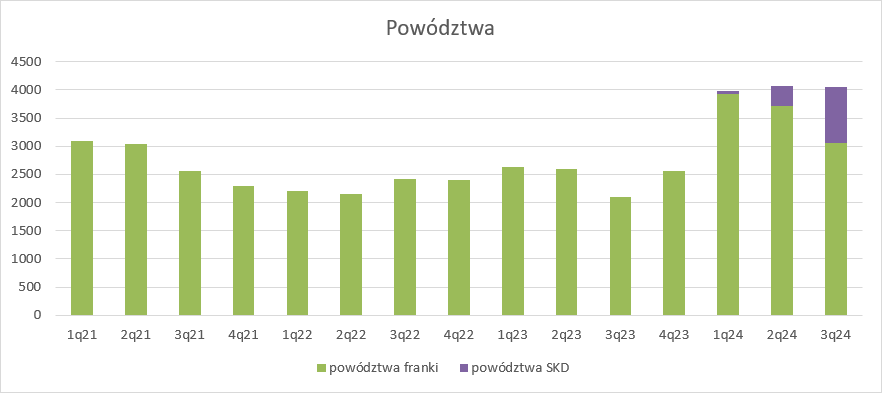

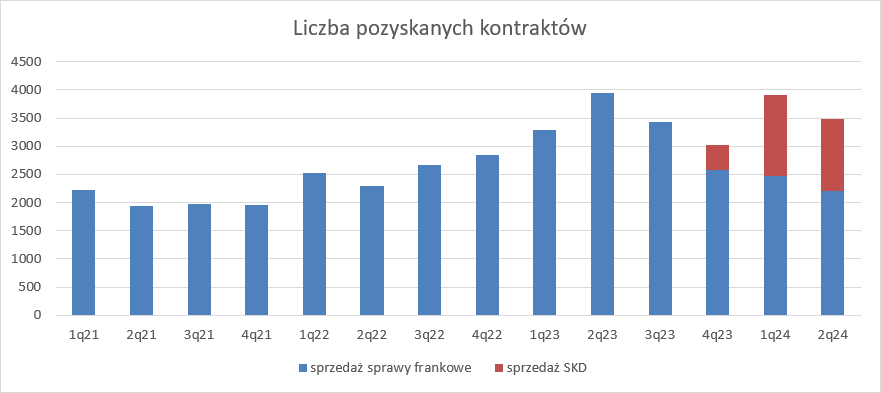

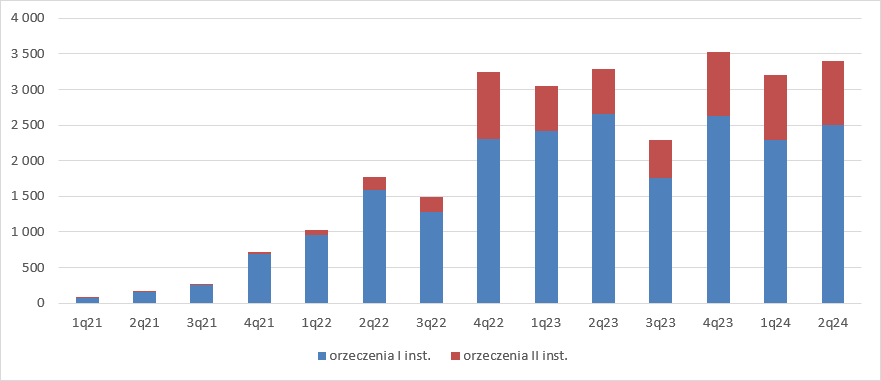

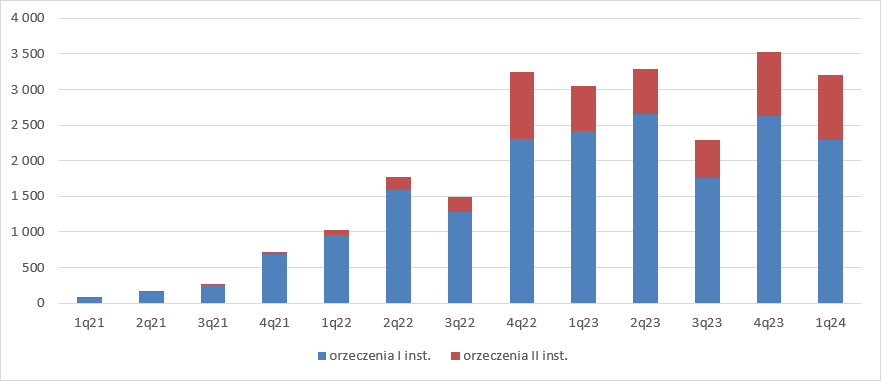

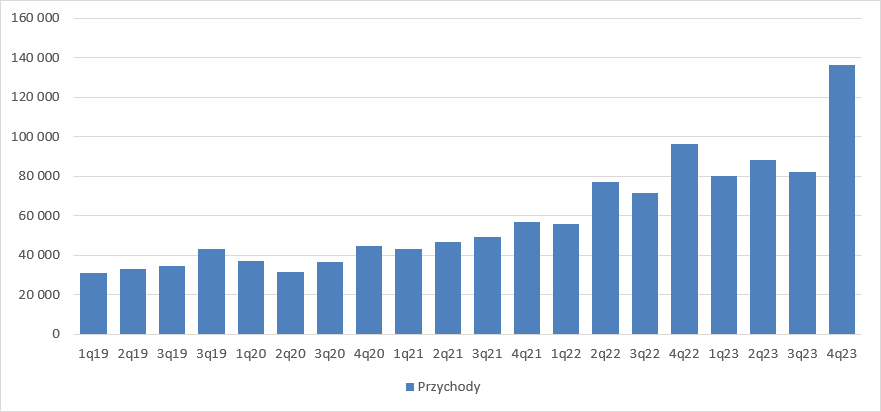

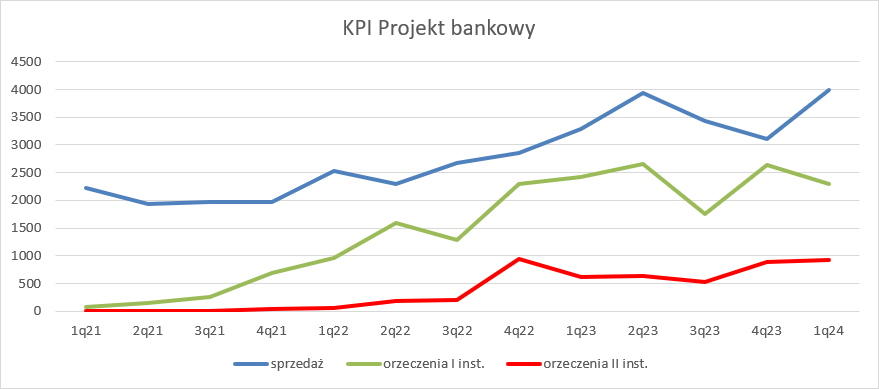

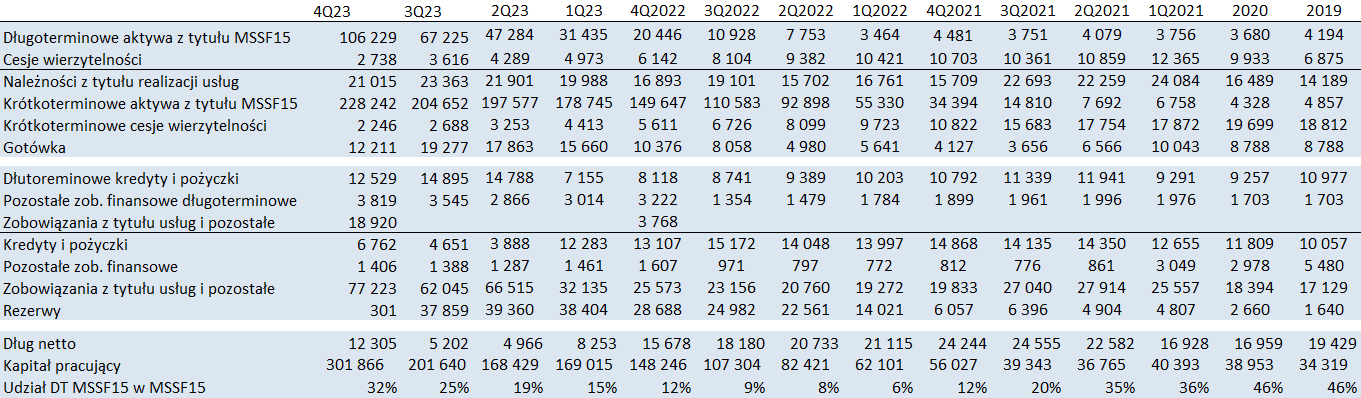

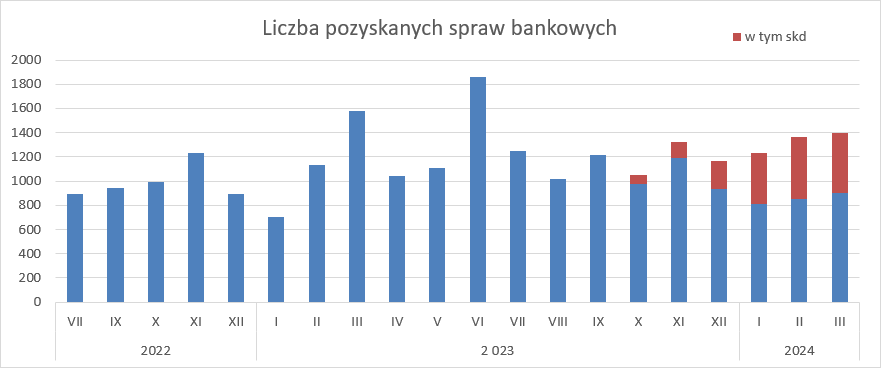

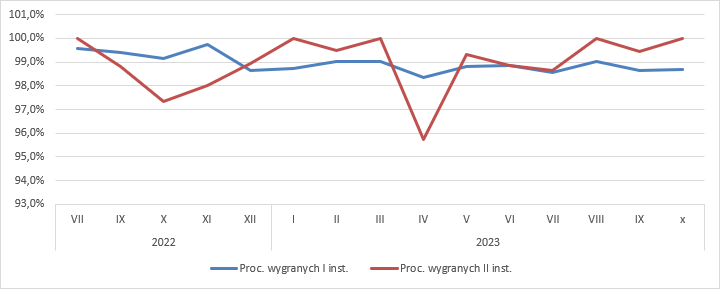

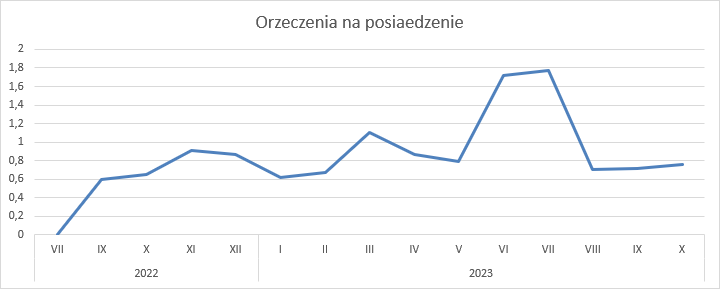

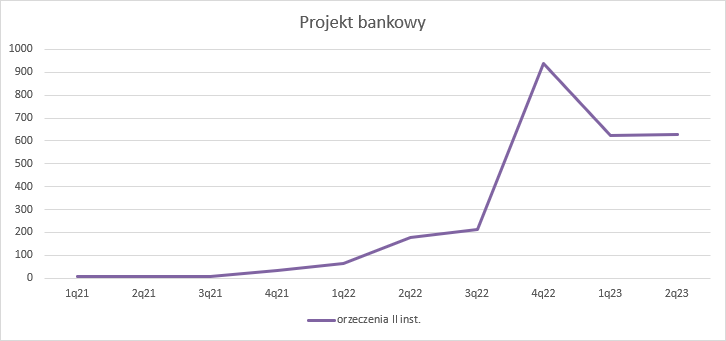

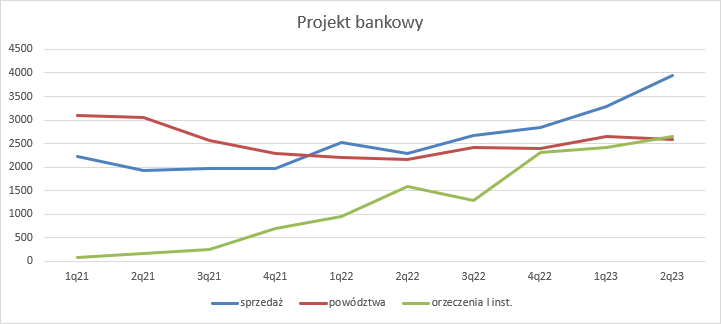

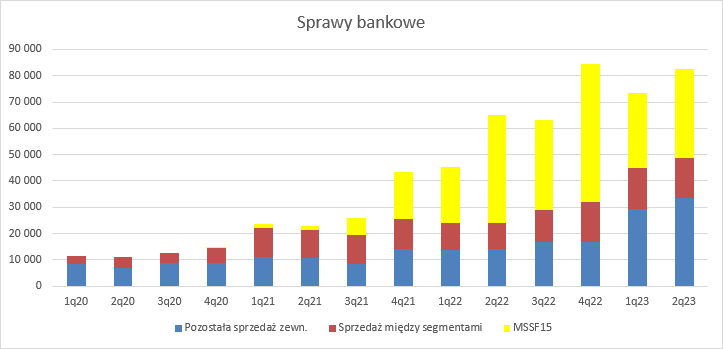

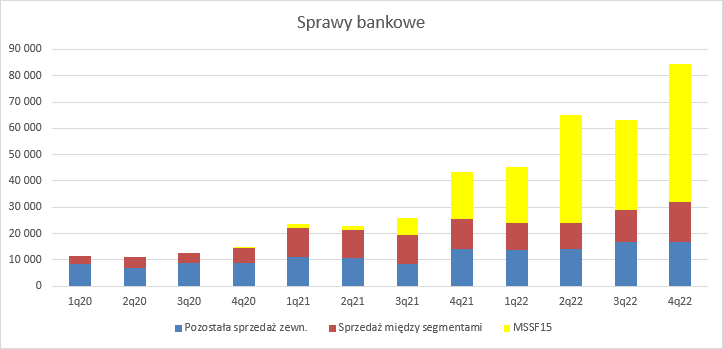

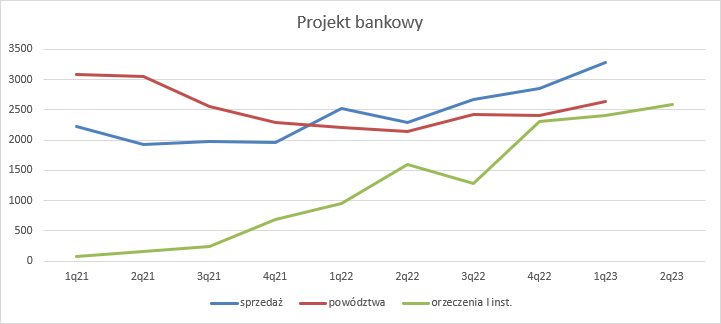

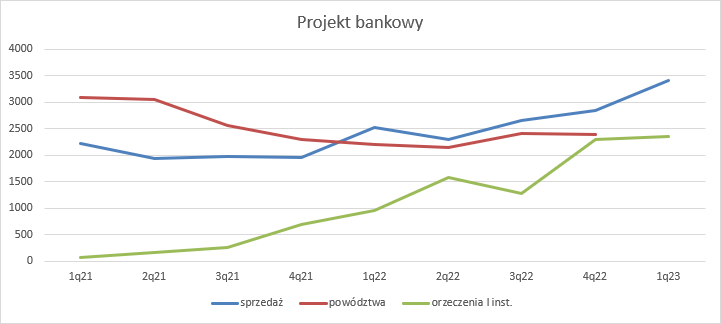

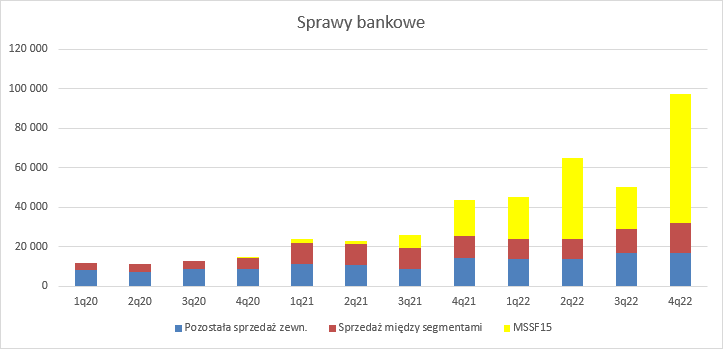

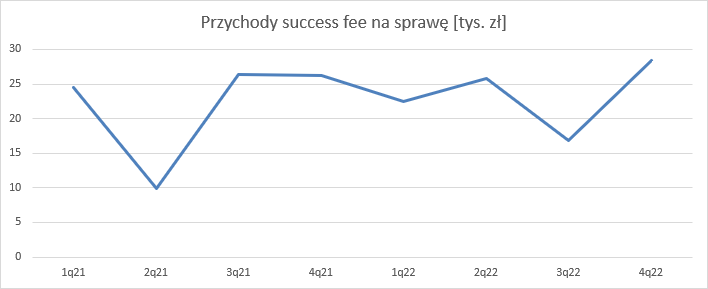

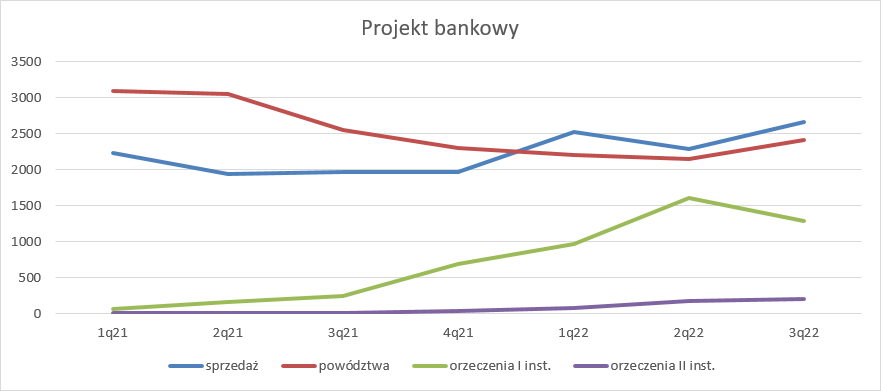

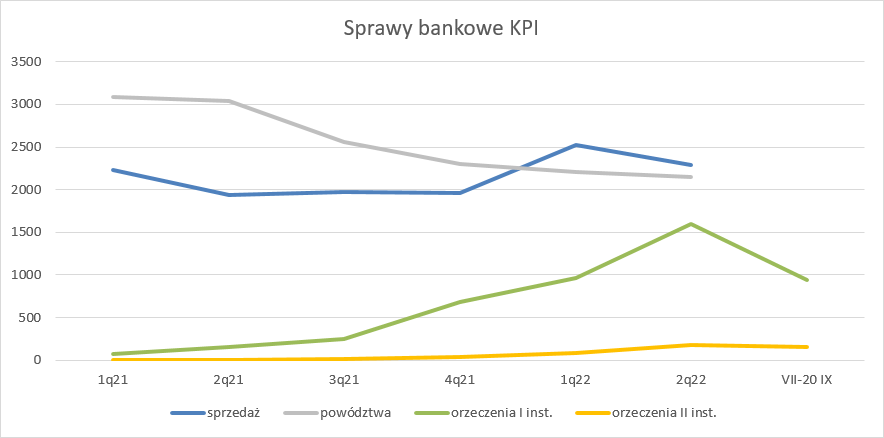

Na dwoje babka wróżyła – omówienie sprawozdania finansowego GK Votum po II kw. 2025 r.Rynek dość nerwowo zareagował na raport półroczny spółki, bo notowania w trakcie sesji momentami spadały o prawie 6 proc. Sesja zakończyła się jednak niewielką stratą, do czego prawdopodobnie przyczyniła się informacja o zamiarze wypłaty zaliczki dywidendy. Nie ma co jednak ukrywać, że wyniki, choć rosnące r/r są mimo wszystko gorsze od poprzedniego kwartału i od oczekiwań analityka DM BOŚ, który pokrywa spółkę w ramach Giełdowego Programu Wsparcia Pokrycia Analitycznego. Zgodnie z przedstawioną 4 września prognozą Votum miało zwiększyć sprzedaż do 138 mln zł, do czego przysłużyć miały się rosnąca liczba orzeczeń I instancji oraz częstsze zawieranie umów z bankami. W II kw. spółka odnotowała ok. 2,5 tys. korzystnych wyroków I instancji. To oznacza, że faktycznie liczba orzeczeń spadła r/r o 1 proc. i 5 proc. kw/kw. Z pewnością za to widać wzrost orzeczeń II instancji, który wyniósł 17 proc. r/r i 3 proc. kw/kw. Trzeba jednak dodać, że orzeczenia II instancji mają wpływ na przepływ gotówki, natomiast na same przychody i wyniki już nie.

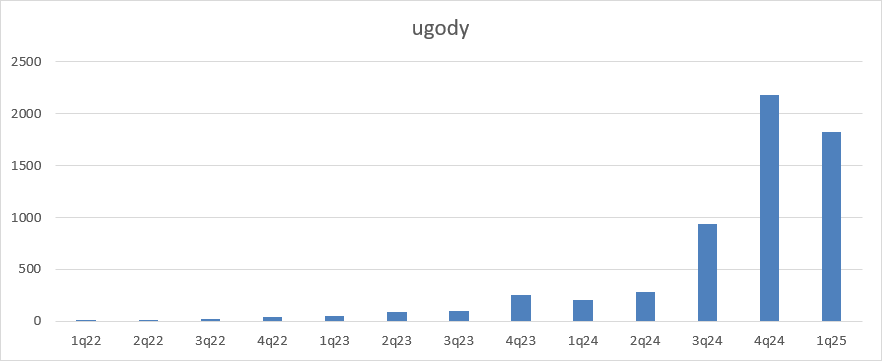

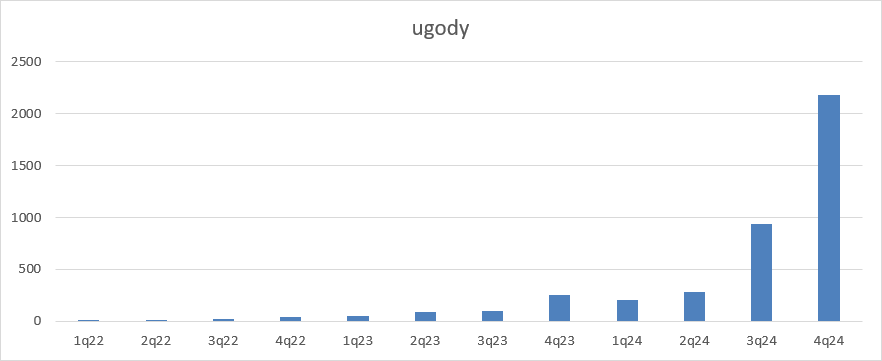

kliknij, aby powiększyćJeśli chodzi o ugody, to faktycznie widać mocny wzrost r/r (407 proc.), ale względem poprzedniego kwartału mamy regres o 23 proc. Oznacza to, że liczba podpisywanych ugód spada drugi kwartał z rzędu, oczywiście w ujęciu kw/kw. Przez skórę czuję, że oczekiwania analityka w zakresie tychże ugód były jednak większe.

kliknij, aby powiększyćPozytywnym trendem jest fakt, że banki coraz częściej akceptują niekorzystne orzeczenia I instancji i nie odwołują się po nich już do II, tylko rozliczają z powodem. W pierwszym półroczu co 4 sprawa pozostawała bez apelacji, a to przecież z punktu widzenia spółki korzystna sytuacja, przynajmniej jeśli chodzi o przepływy operacyjne. Zjawisko to wydaje się wciąż narastać, czemu dziwić się nie należy w wyniku utartej ścieżki orzeczniczej.

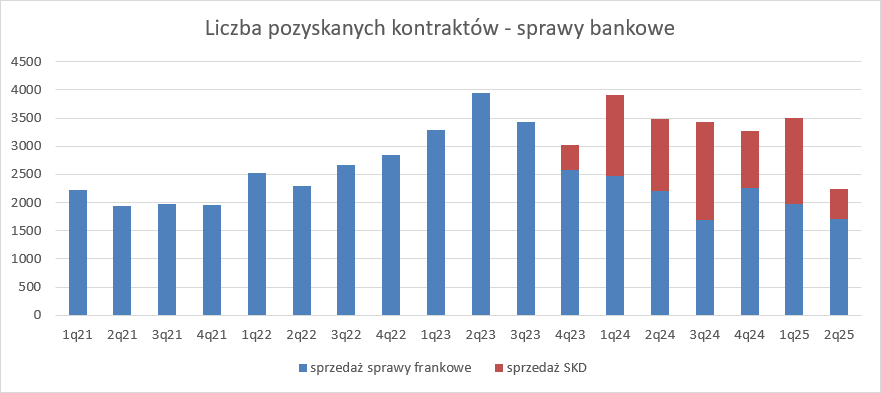

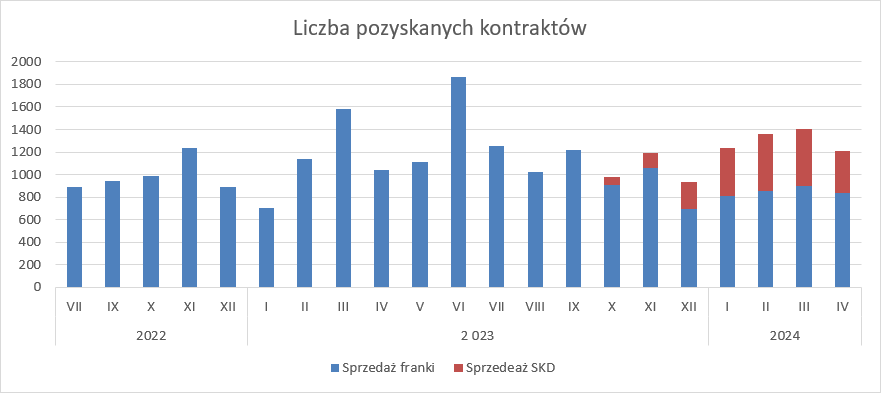

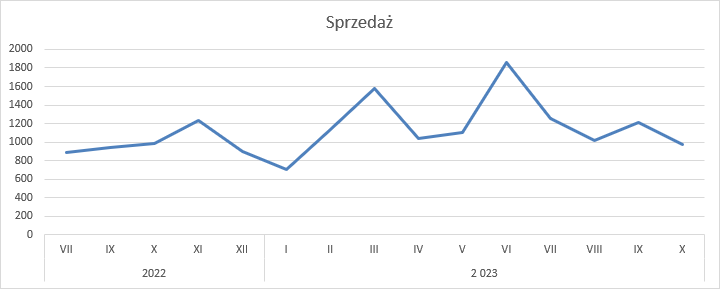

kliknij, aby powiększyćPowyższe rozważania dotyczą oczywiście spraw CHF, gdyż w sprawach SKD nie ma jeszcze utartej ścieżki orzecznictwa. Część spraw „wisi” do czasu rozstrzygnięć TSUE, czy też SN, a sama spółka nie ma jeszcze odpowiedniej liczby rozstrzygniętych spraw, aby szacować success fee i rozpoznawać przychody z tego tytułu. Liczba orzeczeń, czy ugód w naturalny sposób wpływa na przychody spółki. Z jednej strony mamy success fee i zwrot kosztów zastępstwa procesowego, z drugiej opłaty za stawiennictwo na rozprawach. Na sprzedaż ma jednak także wpływ liczba pozyskanych kontraktów, bo spółka pobiera od swoich klientów opłatę wstępną. Niestety wydaje się, że to był bardzo słaby kwartał pod tym względem. W zakresie spraw frankowych mamy spadek o 22 proc. r/r oraz 13 proc. w porównaniu do poprzedniego kwartału. To jednak żadna nowość, bo trend spadkowy obserwujemy od wielu kwartałów. Wciąż nie są to jednak jakieś szczególnie niskie wartości – bieżąca sprzedaż trzyma poziom 2/3 liczby orzeczeń. Znacznie gorzej jednak poszło jeśli chodzi o sprzedaż SKD. Do końca I kw. spółka pozyskiwała ok. 1,5 tys. spraw, ale wszystko wskazuje na to, że coś się wydarzyło w II kw. 2025 r. Oczywistych danych nie ma, ale ze sprawozdania zarządu wiadomo, że w dotychczasowej historii spółka pozyskała 7 966 spraw. Odejmując od tej liczby dane które spółka przekazywała w poprzednich kwartałach wychodzi, że pozyskano w II kw. zaledwie 520 sprawy, czyli tylko 1/3 tego, co kwartał wcześniej.

kliknij, aby powiększyćNiestety nie jest do końca jasne, czy słaba sprzedaż jest wynikiem ograniczenia akcji akwizycyjnej i decyzji spółki o samoograniczeniu do specyficznych spraw, czy to efekt wstrzemięźliwości klientów, choć w sumie obydwa zjawiska raczej należy traktować negatywnie, bo ograniczają potencjał tego rodzaju spraw. Votum informuje, że ze względu na rozbieżności w orzecznictwie spowodowały zmianę strategii spółki w postępowaniu przedprocesowym. Zarząd w tej sprawie podjął decyzję 15.10.2024 r., natomiast jak widać efekt na sprzedaży wystąpił dopiero 5,5 miesiąca później. Bardziej prawdopodobne jest, że obecne ograniczenie pozyskiwania spraw jest efektem orzecznictwa, być może wyroku TSUE (Sprawa C-472/23). Jego interpretacja nie jest dla zwykłych ludzi oczywista, a odczucia mocno zależą od tego, jaką interpretację się przeczyta na początku. Z werdyktu zadowolony był Rzecznik Finansowy ( rf.gov.pl/komunikat-rzecznika-...‑472-23/), czy przedstawiciele Votum ( www.stockwatch.pl/wiadomosci/v...), ale także ZBP ( zbp.pl/aktualnosci/wydarzenia/...). Spadek liczby podpisanych kontraktów oznacza oczywiście niższe przychody z tytułu opłaty wstępnej. Dodając do tego płaską w zasadzie liczbę orzeczeń i malejące tempo ugód mamy przepis na rozjazd w przychodach. Zamiast prognozowanych 138 mln zł mamy sprzedaż na poziomie 116 mln zł. To oczywiście wzrost o 14 proc. r/r, jednak niedosyt w związku z oczekiwaniami, prawdopodobnie nie tylko analityka BOŚ.

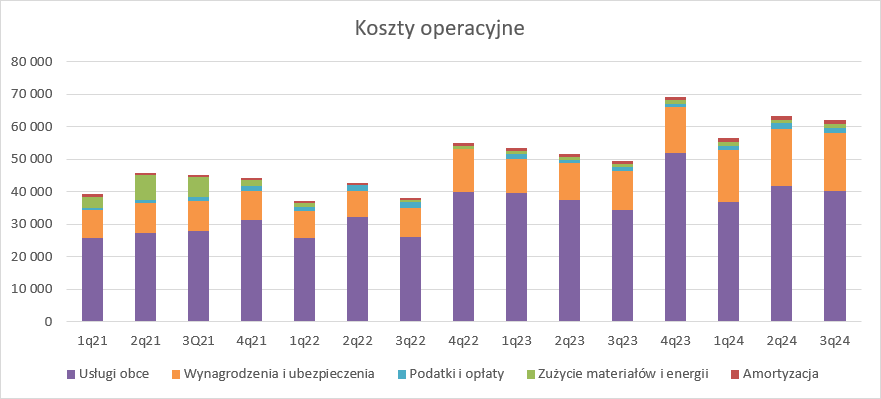

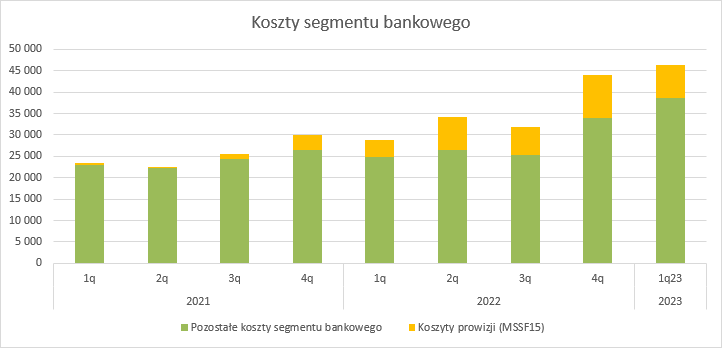

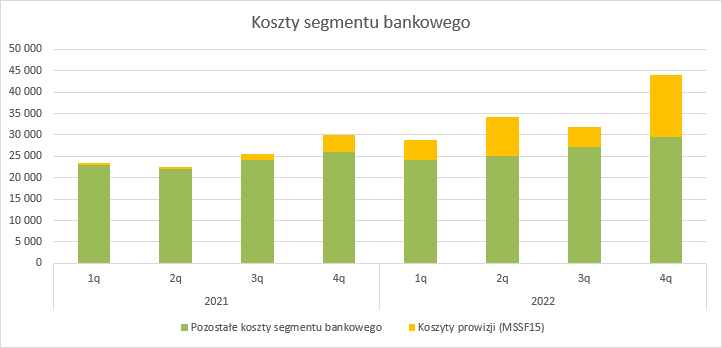

kliknij, aby powiększyćKoszty operacyjne wyniosły w II kw. 69 mln zł i były tylko o 7 proc. wyższe r/r. Pod względem kwoty najwyższy wzrost mamy dla usług obcych (2,9 mln zł, 7 proc. r/r), co nie wydaje się dziwne, skoro to w nich mamy ujęte prowizje od sprzedaży. Co ciekawe spadły obciążenia z tytułu wynagrodzeń (-1 mln zł, - 6 proc. r/r), ale oszczędności zostały skonsumowane przez wzrost pozostałych kosztów rodzajowych ( 1 mln zł, 79 proc. r/r) oraz podatków i opłat ( 0,9 mln zł, 52 proc. r/r).

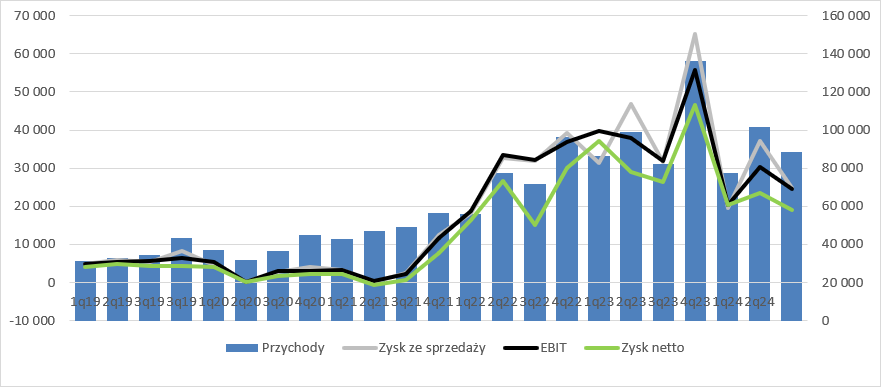

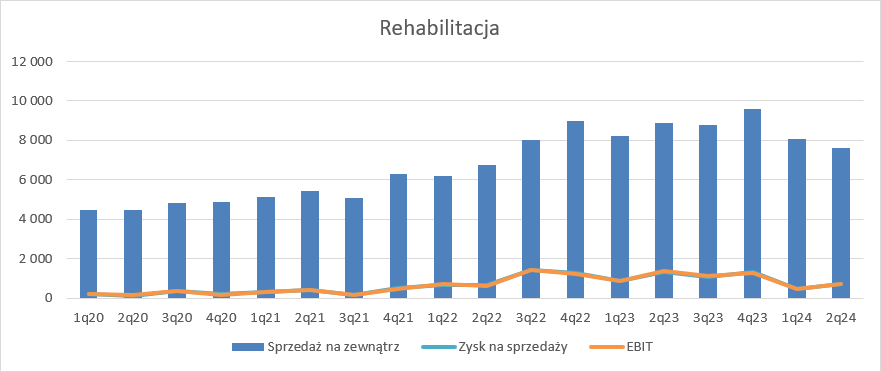

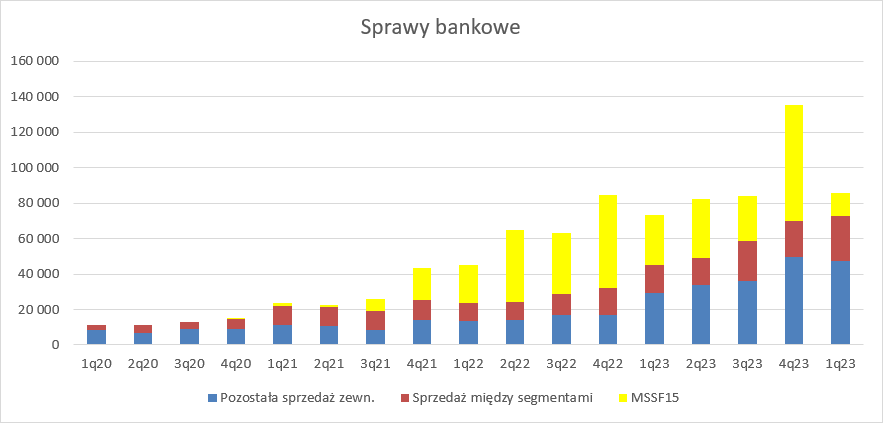

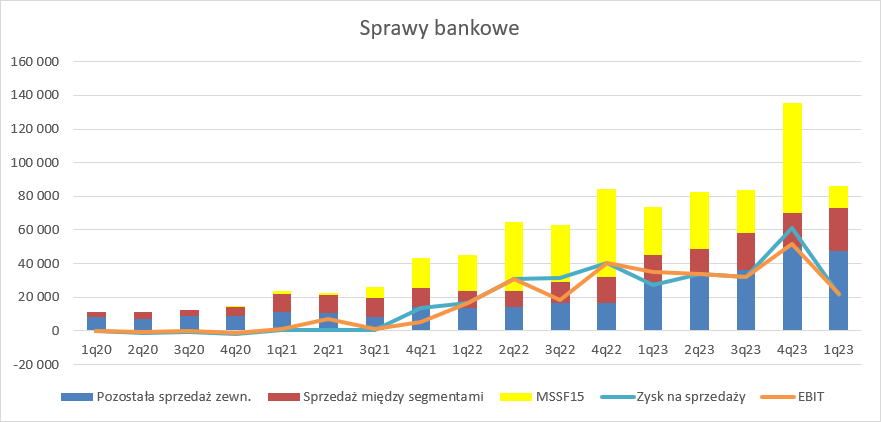

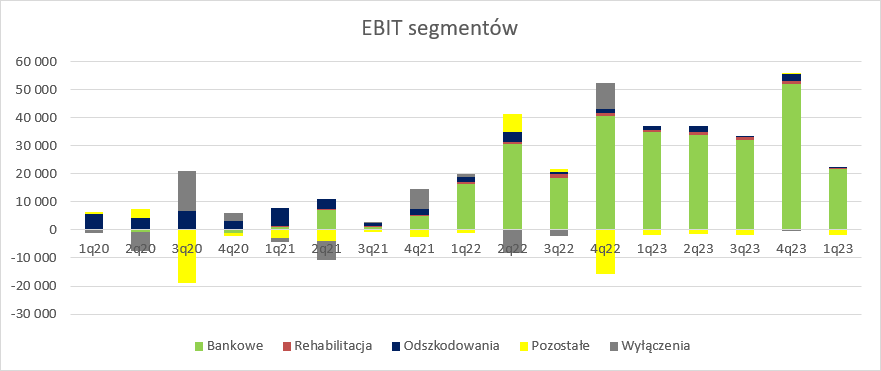

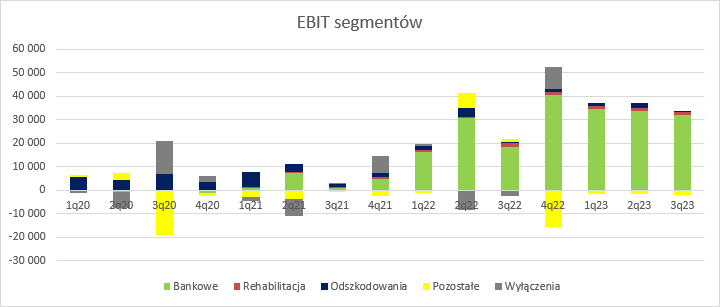

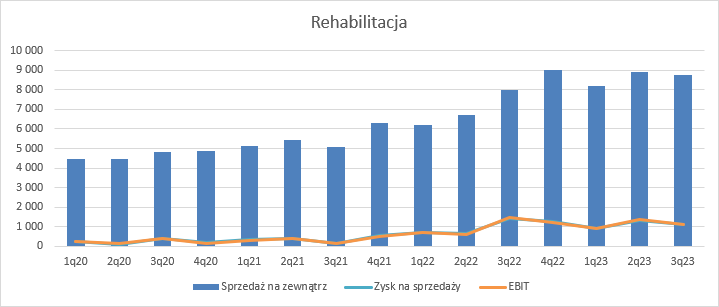

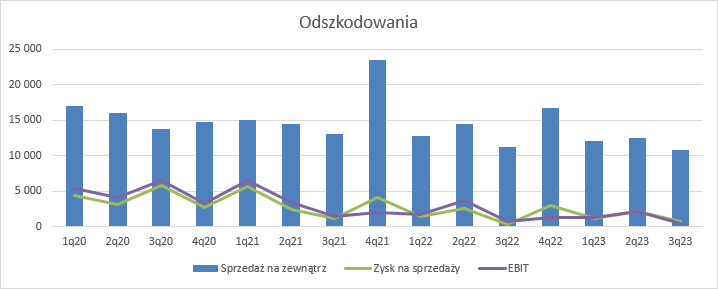

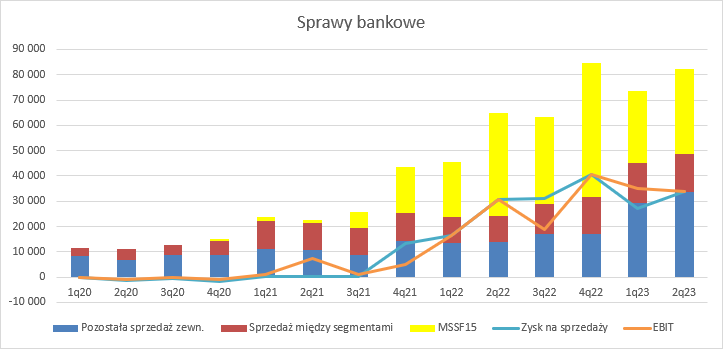

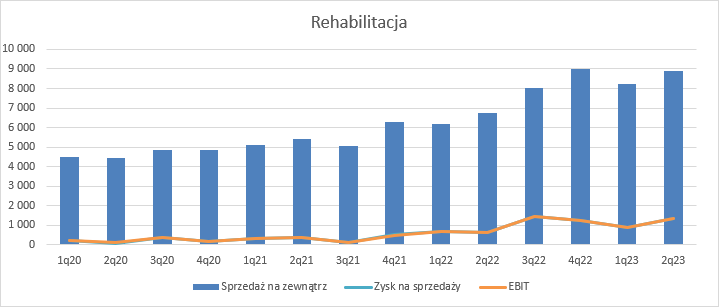

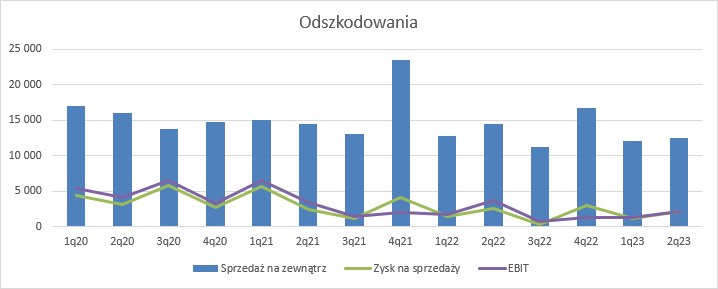

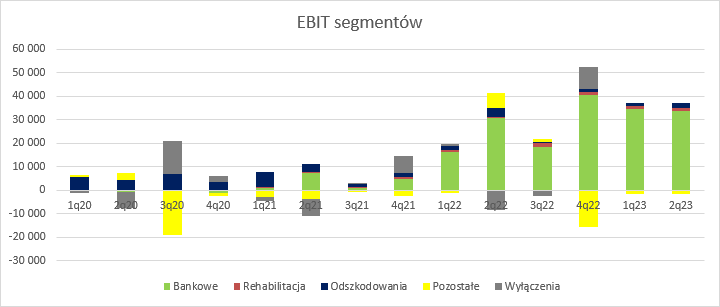

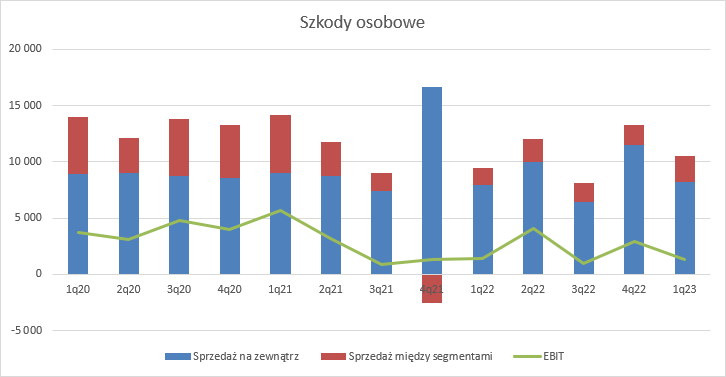

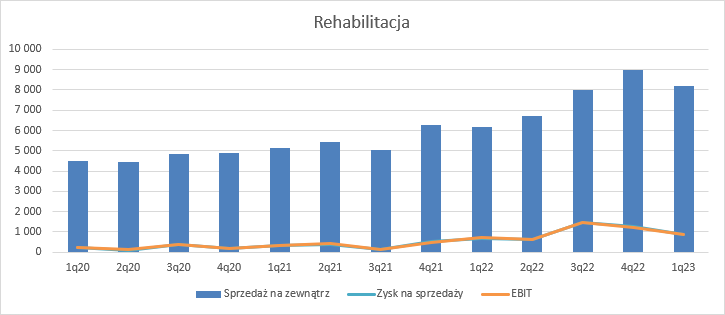

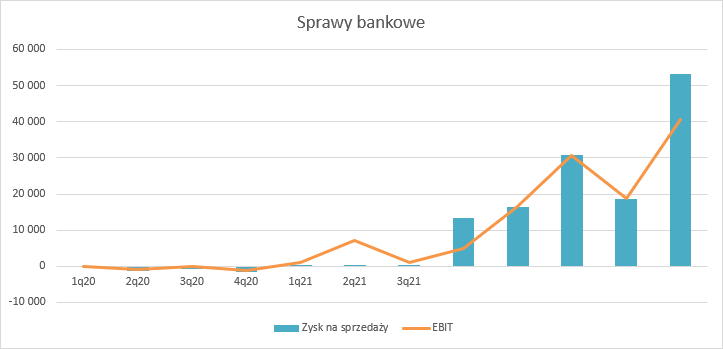

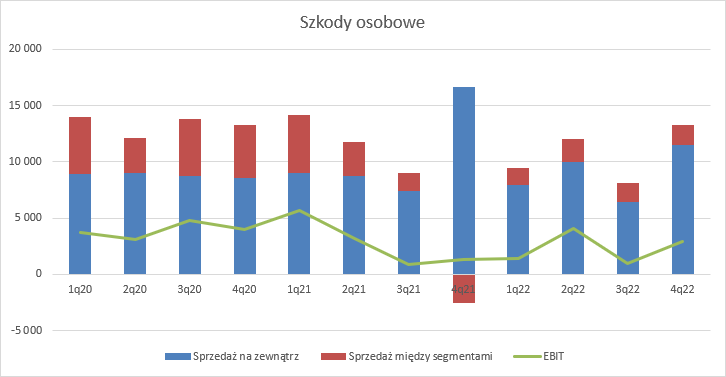

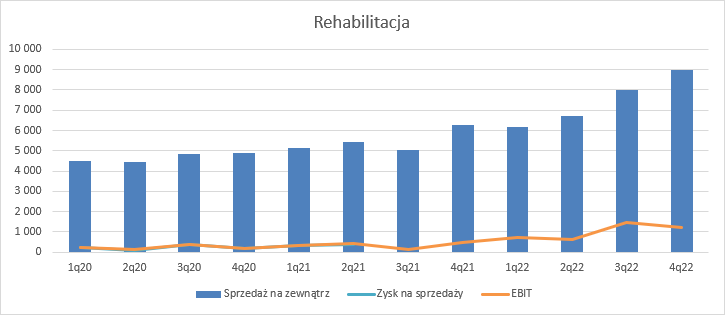

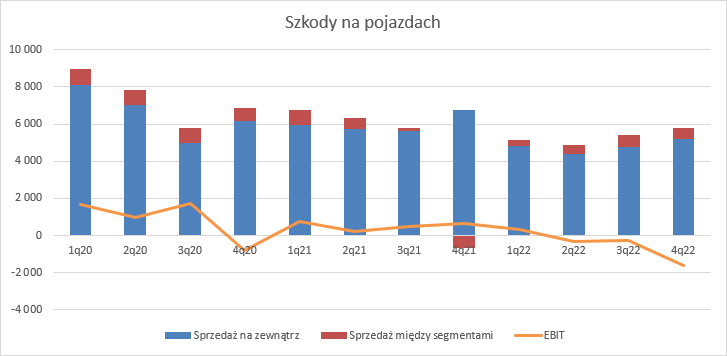

kliknij, aby powiększyćW konsekwencji zysk ze sprzedaży zamknął się kwotą 46,8 mln zł ( 9,6 mln zł, 26 proc. r/r), a EBIT 46,5 mln zł ( 16,3 mln zł, 54 proc. r/r.). Rentowność na tym poziomie wyniosła drugi kwartał z rzędu 40 proc., czyli o 10 pp. więcej niż rok wcześniej. Choć Votum prowadzi teoretycznie dość zdywersyfikowaną działalność, to tak naprawdę masę wyników „robi” segment bankowy, który odpowiadał za 98 proc. EBIT w II kw. 2025 r. Po słabym I kw. rehabilitacja odnotowała 1 mln zł zysku poprawiając wynik o 22 proc. r/r. Podobną kwotę mamy dla biznesu odszkodowań po zwyżce o 8 proc. Wynik jednego i drugiego segmentu jest niższy niż choćby kwota wyłączeń. Omawianie sytuacji w pozostałych biznesach jest w tej chwili raczej bezcelowe. Raczej patrzę na nie jako potencjalne źródło ekstra dochodu przy sprzedaży.

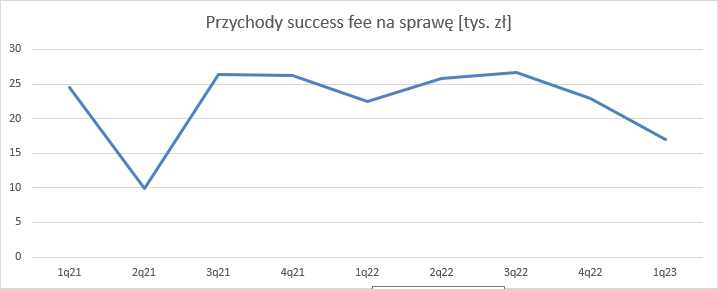

kliknij, aby powiększyćW przypadku Votum nie można jednak kończyć analizy na poziomie operacyjnym i wcale nie przez kredyty, a zyski w linii finansowej. Spółka uznając przychód z success fee nieprawomocnego wyniku w I instancji uwzględnia rezerwę na koszty pieniądza w czasie, które przy zbliżaniu się do oczekiwanego terminu przepływu pieniężnego generują tzw. efekt zwijania dyskonta. Stąd w II kw. mamy 1,6 mln zł dodatkowego zysku (0,4 mln zł straty w okresie porównawczym). Zysk brutto wyniósł 48 mln zł ( 18 mln zł, 61 proc. r/r), a zysk na czysto 36,5 mln zł ( 13 mln zł, 55 proc. r/r.)

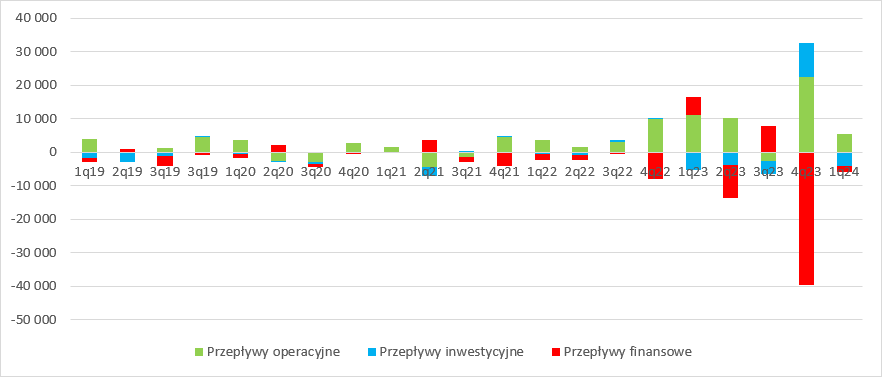

kliknij, aby powiększyćW związku z tym, że biznes jest już dojrzały w zasadzie nie ma już efektów odraczania przepływu pieniężnego z wygranej sprawy w czasie. Cashflow operacyjny wyniósł w II kw. 42 mln zł, przy 48,6 mln zł EBITDA, która przecież nie uwzględnia zapłaconego podatku, a zwracam uwagę, że nominalna stopa tego opodatkowania wyniosła 24 proc. (21 proc. w analogicznym kwartale poprzedniego roku). Votum prawie nie wydaje gotówki na capex, a w tym kwartale wręcz pojawiło się 9,4 mln zł wpływów inwestycyjnych w związku ze spłatą udzielonych wcześniej pożyczek. Niemal cała wypracowana gotówka poszła na wypłatę dywidendy (51 mln zł), a to nie wszystko. Zgodnie z uchwałą Zarząd wnioskuje do RN o wypłatę zaliczki na poziomie 20 mln zł z zysku wypracowanego w tym roku.

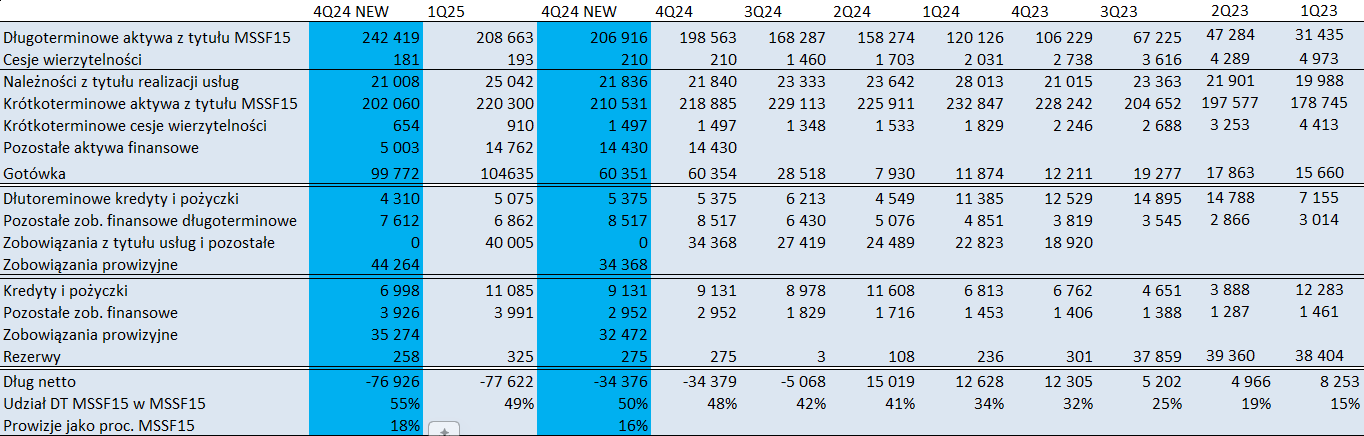

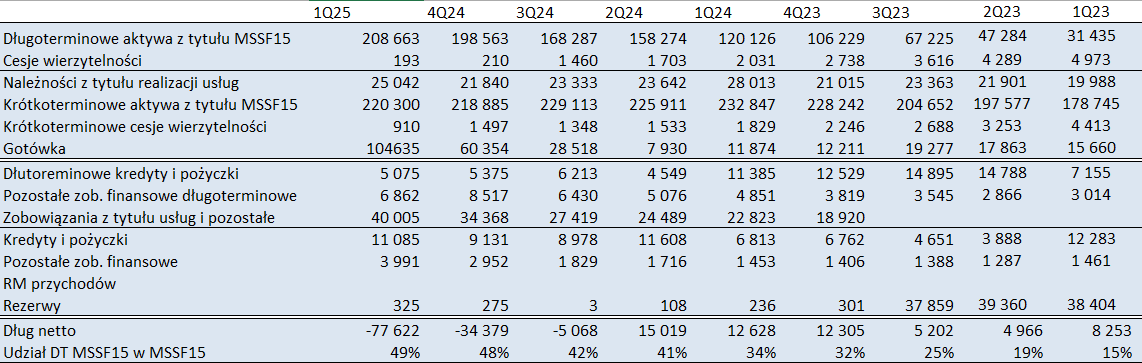

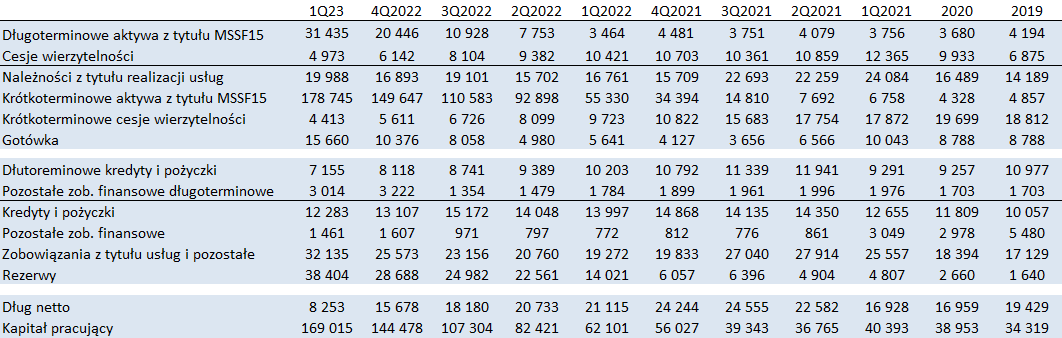

kliknij, aby powiększyćW bilansie mamy pewną prezentacyjną zmianę, i to zmianę na lepsze. Spółka zdecydowała się wykazywać osobno zobowiązania z tytułu prowizji. Dzięki temu widać jak na dłoni, że efektywna prowizja wynosi 18 proc. W rzeczywistych umowach z brokerami stawka jest pewnie wyższa, ale na jej zmniejszenie wpływają zlecenia pozyskiwane własnym sumptem. Cały czas rośnie udział aktywów z tytułu naliczonych przychodów (MSSF15) w części długoterminowej. Obecnie odpowiadają one za 55 proc. całości, podczas gdy 2 lata wcześniej było to tylko 19 proc. Wychodzi na to, że średni czas postępowania jest dłuższy niż zakładała wstępnie spółka. Możliwe, że na ten obraz ma wpływ zwiększanie portfela SKD, wszak w tym zakresie Votum znajduje się dopiero na początku ścieżki.

kliknij, aby powiększyć Dług finansowy spółki jest ujemny, posiada ona wysokie nadwyżki finansowe, które pozwalają hojnie dzielić się z akcjonariuszami. W ciągu ostatnich 4 kwartałów spółka pokazała łącznie ponad 150 mln zł zysku netto, więc jej kapitalizacja na poziomie niecałych 590 mln zł może dziwić (510 po uwzględnieniu długu netto). Przy założeniu stałości tego wyniku spółka odrobiłaby zyskiem netto swoją kapitalizację w niecałe 3 lata. Problem w tym, że mamy w tej chwili wynikową górkę, a wydaje się, że za rogiem czeka pewien, przynajmniej czasowy regres. Obecnie sprzedaż CHF jest mniejsza niż liczba rozpoznawanych w wynikach spraw, więc wcześniej czy później wyniki zaczną spadać. Pytanie tylko kiedy. Teoretycznie ten spadek może zbilansować portfel kredytów SKD, ale na razie mamy nieujednolicone orzecznictwo i istotną niepewność, więc rynek do tego segmentu podchodzi nieufnie, tak samo jak kiedyś do portfela CHF.

|

|

Temat:

KRUK

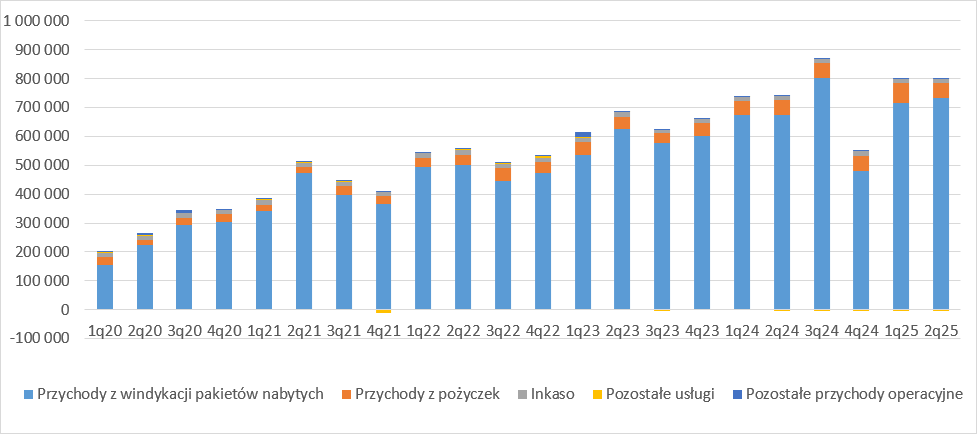

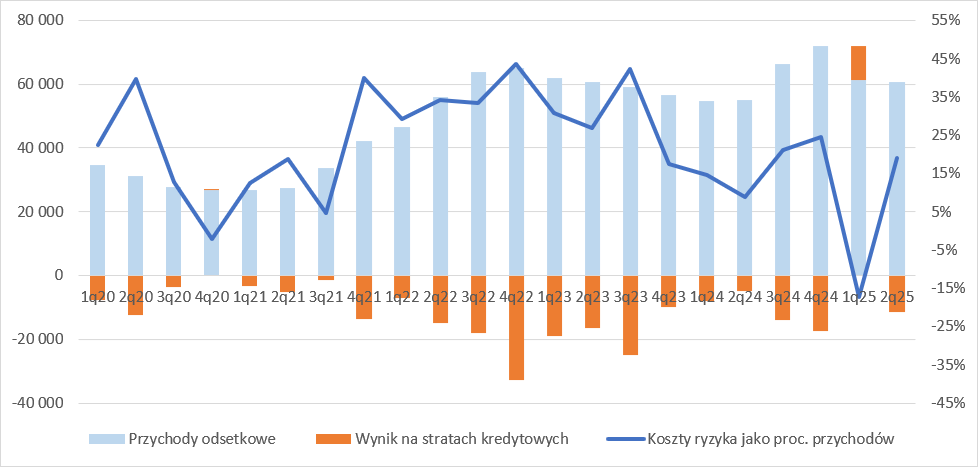

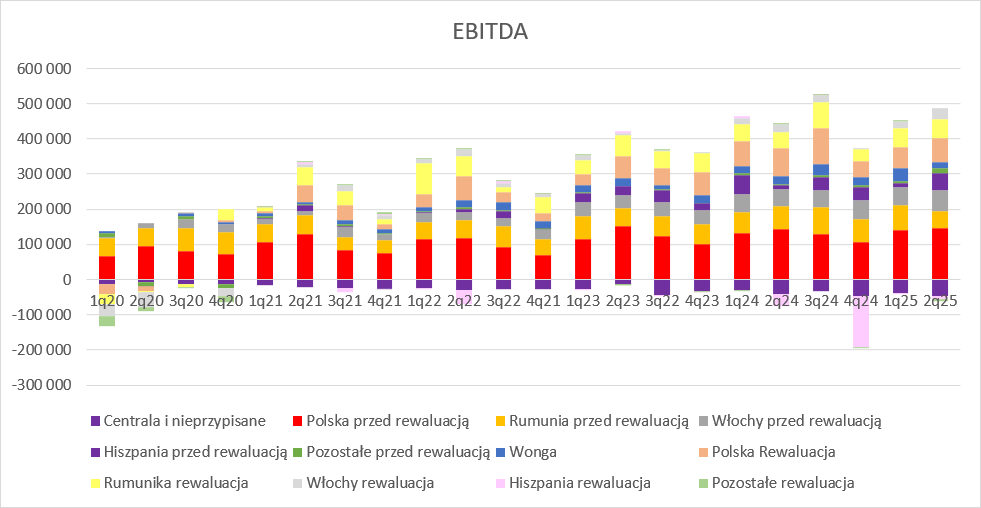

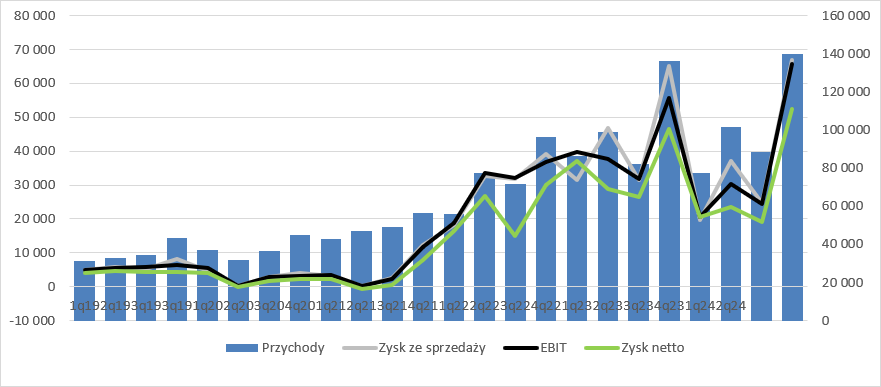

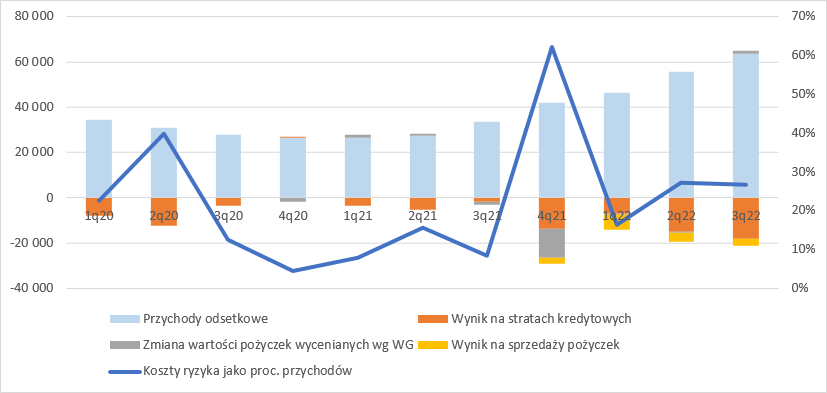

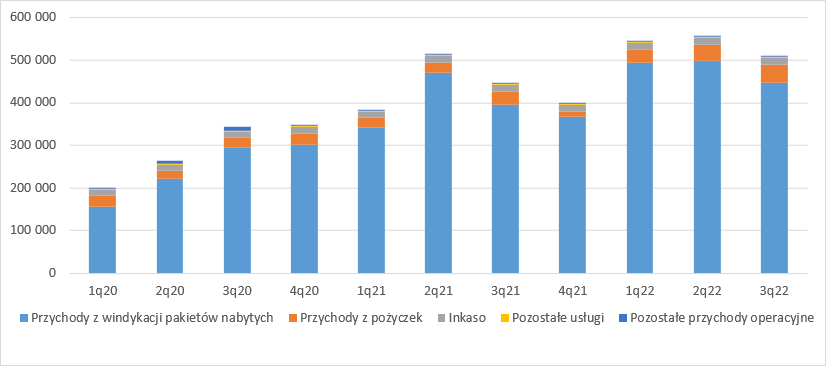

Cuervito w okresie dorastania – omówienie wyników Grupy Kruk za II kw. 2025 r.Kruk ma za sobą kolejny poprawny kwartał. Przychody spółki wyniosły 797 mln zł i były o 65 mln zł (9 proc.) wyższe r/r i prawie w linii z odnotowanymi w poprzednim kwartale. Tradycyjnie za lwią część obrotów odpowiadały przychody z windykacji pakietów nabytych – 731 mln zł ( 66 mln zł, 10 proc. r/r). Przychody z pożyczek realizowane przez Novum i Wonga wyniosły 49 mln zł (-1,2 mln zł, -2 proc. r/r), natomiast przychody z Inkasa 15,6 mln zł ( 1,6 mln zł, 12 proc. r/r).

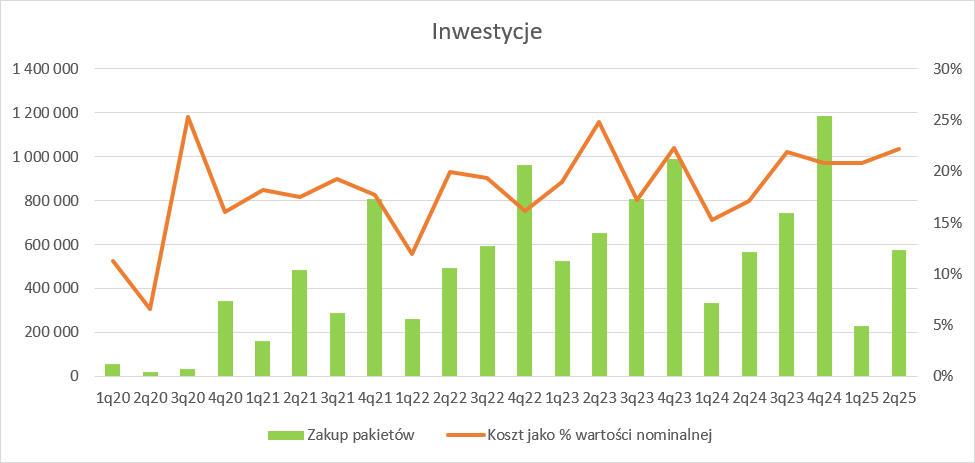

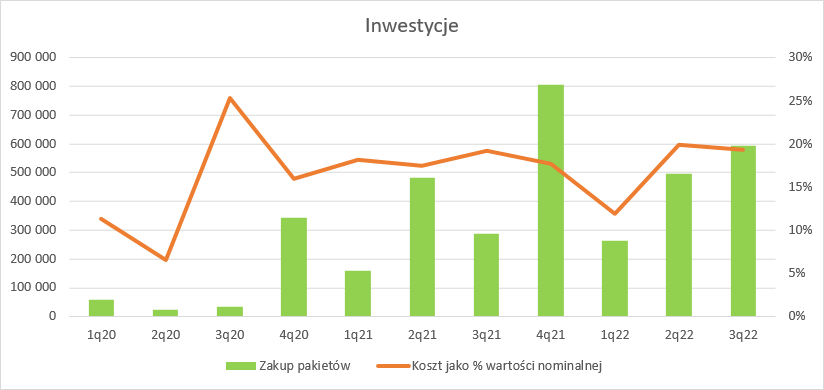

kliknij, aby powiększyćPrzychody z windykacji portfeli nabytych są nierozerwalnie związane z inwestycjami w owe pakiety. W II kw. 2025 r. Kruk zainwestował 577 mln zł, czyli mniej więcej tyle samo, co przed rokiem. Po całym półroczu inwestycje są oczywiście mniejsze r/r, ale prezes Krupa podtrzymuje plan wydatkowania do 2,5 mld zł w tym roku.

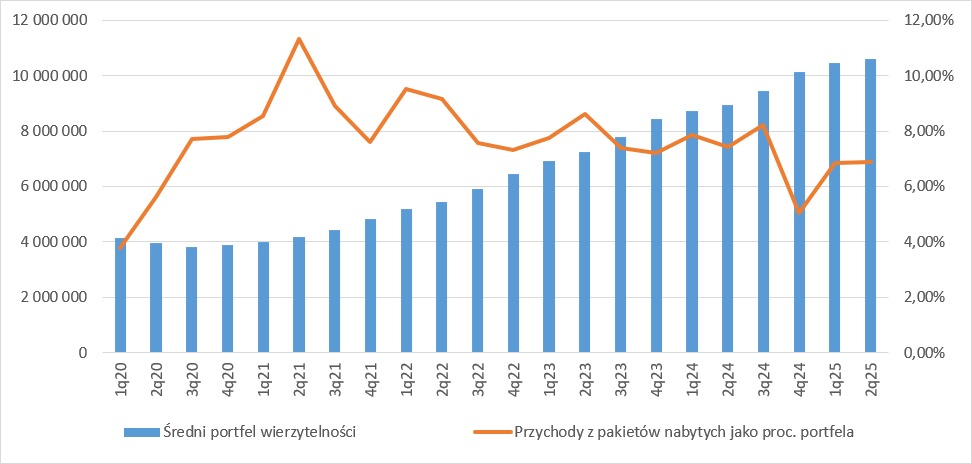

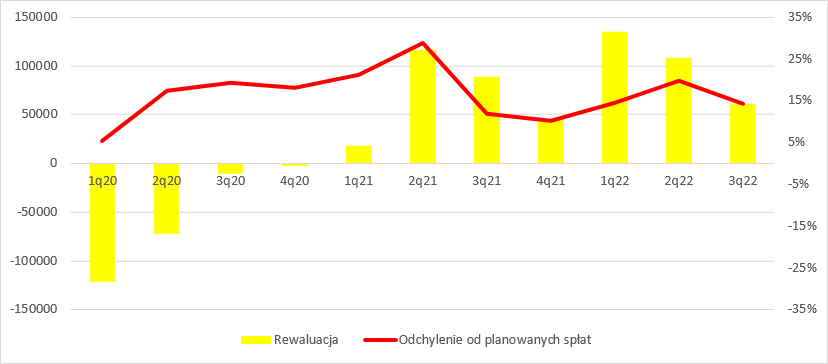

kliknij, aby powiększyćŚredni portfel wierzytelności w II kw. osiągnął poziom 10,59 mld zł i był o 1,63 mld zł (18 proc.) wyższy r/r i 148,5 mln zł (1,4 proc.) wyższy kw/kw. Rentowność portfela mierzona jako przychody z portfela wierzytelności do średniej wielkości portfela w okresie wyniosła 6,9 proc. w porównaniu do 7,4 proc. przed rokiem i 6,8 proc. kwartał wcześniej. Tego wskaźnika nie należy traktować zbyt dosłownie, bo jego poziom zależy od wieloskładnikowego wektora zmiennych, w szczególności od średniego IRR, czy stałości podejścia księgowego. Żeby jednak nieco to twierdzenie czytelnikom rozjaśnić, muszę przypomnieć zasady księgowe. Kruk startuje w przetargach, przy czym sprzedający przedstawia potencjalnym kupcom portfel wierzytelności. Na podstawie danych (przeterminowanie, czas obsługi, podjęte próby, sytuacja finansowa zadłużonego) klient szacuje odzyski (kwoty jakie uda mu się w kolejnych latach odzyskać) z takiego portfela i przykłada do niego oczekiwaną stopę zwrotu IRR, czyli dyskontuje w czasie te szacowane strumienie pieniężne. W ten sposób powstaje cena jaką składa sprzedającemu. Gdy taki portfel spółka wygra, na bilans wchodzi on w cenie zakupu, a następnie w kolejnych okresach pokazuje z niego przychody, które w uproszczeniu mają 3 składowe. Pierwszą z nich są przychody odsetkowe, czyli kwota jaka powstaje z przemnożenia wartości danego pakietu na początek okresu przez stopę IRR. Jeśli dany portfel ma wyższe IRR, to tym większe przychody wygeneruje dla takiej samej wartości bilansowej. A jasnym jest, że spółka oczekuje w przetargach większego IRR w momentach mniejszej konkurencji czy większego ryzyka, jak to miało miejsce w okresie covidu niż obecnie. Warto też pamiętać o tym, że przychody odsetkowe nie są takie same w czasie w relacji do spłaty. Gdyby strumienie pieniężne z portfela były w założeniu takie same przez cały okres obsługi, to z natury rzeczy na początku większą część będzie stanowić przychód odsetkowy, a mniejszą część kapitałowa spłaty, czyli amortyzacji i oczywiście odwrotnie – pod koniec „życia” pakietu spływająca gotówka będzie odzwierciedlać głównie część kapitałową. W idealnym świecie, czyli takim, że prognozy spłat są w 100 proc. (ni mniej, ni więcej) realizowane mielibyśmy tylko przychody odsetkowe, ale świat taki nie jest. Drugą składową przychodów z pakietów nabytych są odchylenia od prognozowanych spłat. Gdy spółka zwindykuje z danego pakietu więcej niż prognozowała, to kwota nadwyżki wchodzi na przychody i wynik z plusem, jeśli zwindykuje mniej to z minusem. Co więcej, odchylenie spłat od prognoz sugeruje, że prognozy są niewłaściwe i należałoby zrewidować podejście dla kolejnych spłat (podwyższyć je lub obniżyć, gdy mamy negatywne odchylenie). I znów, zmiana wartości portfela na skutek zmian prognozy wchodzi na przychody, wynik i oczywiście wartość portfela. Inaczej mówiąc, mamy w okresie dokonania rewaluacji zysk z przeszacowania i w kolejnych okresach wyższe przychody odsetkowe, bo liczone z wyższych wartości portfela. Gdyby tego przeszacowania nie zrobić, to w kolejnych kwartałach mielibyśmy wyższe nadpłaty. Jak widać podejście mniej lub bardziej konserwatywne może wpływać na to w jakim momencie rozpoznawane są przychody, a spółka to podejście zmieniła, o czym za chwilę.

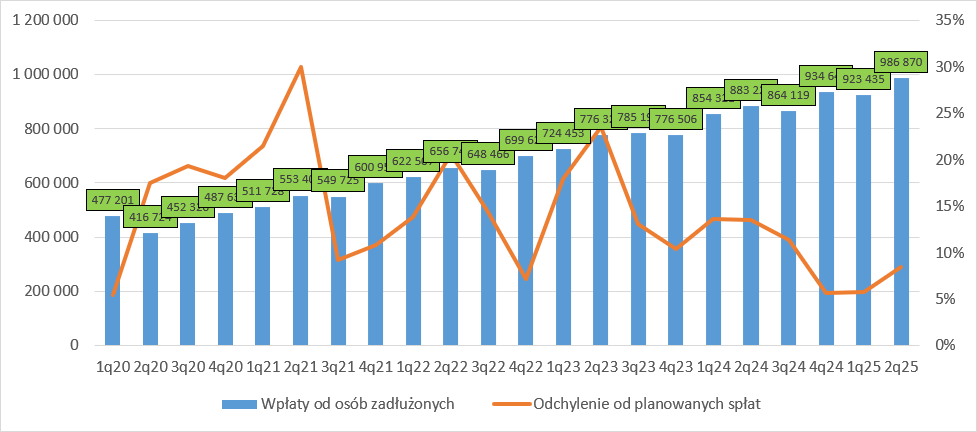

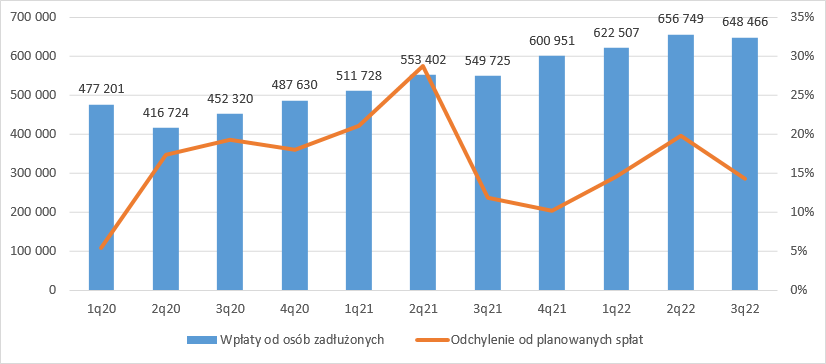

kliknij, aby powiększyćWpłaty od osób zadłużonych były rekordowe i wyniosły 987 mln zł, co daje zwyżkę o 104 mln zł (12 proc.) r/r, przy średnim portfelu większym o 18 proc. Co najważniejsze, odchylenie spłat rzeczywistych od prognozy było dodatnie i wyniosło 75,8 mln zł, czyli o 27 mln zł (26 proc.) mniej niż przed rokiem. Gdyby nic nie zmieniło się w założeniach spółki, to spadek nadpłat, a w szczególności ich poziomu do wartości prognozy z 13 proc. do 8 proc. należałoby ocenić negatywnie. Ale się zmieniło! W III kw. spółka zaczęła agresywniej wyceniać portfele, tzn. podniosła oczekiwania na parę najbliższych kwartałów i to nie jednorazowo, będzie z tymi oczekiwaniami celować bardziej w rzeczywiste odzyski.

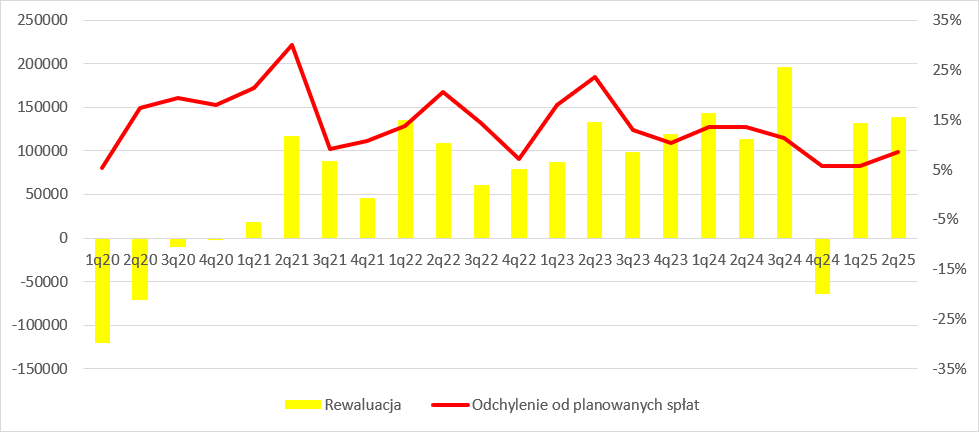

kliknij, aby powiększyćTę zmianę wprowadzoną w III kw. 2024 r. widać na poziomie rewaluacji – wysoka jest pochodną tego bardziej agresywnego podejścia. Trzeba wiedzieć, że Kruk w momencie kupna portfela podchodzi do prognozy spłat bardzo konserwatywnie, w konsekwencji czego mieliśmy wysokie nadpłaty i to wysokie mimo podnoszenia prognoz. Problem w tym, że owe podnoszenie też było bardzo konserwatywne, natomiast teraz ma być mniej zachowawcze. Wskaźnik nadpłat do spłat spadł nieco, a mimo to spółka wciąż pokazuje przeszacowania, czyli podnosi prognozy spłat. To efekt tego, że choć prognoza jest mniej konserwatywna niż we wcześniejszej polityce, to nadal pozostaje konserwatywna, w szczególności na lata przyszłe niż rok budżetowy. Przeszacowania wartości portfela dały w II kw. 2025 r. 139 mln zł ekstra zysku, a to 25 mln zł (22 proc.) więcej niż przed rokiem.

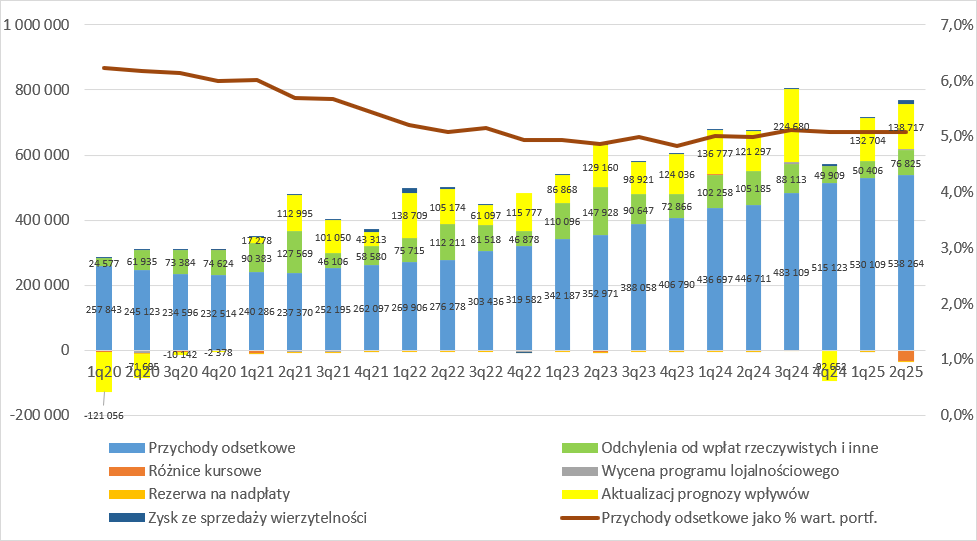

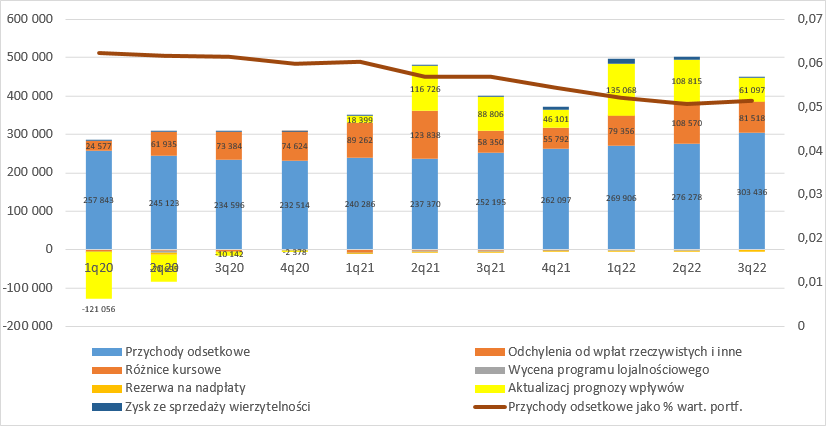

kliknij, aby powiększyćGłówna składowa przychodów z portfeli nabytych, czyli przychody odsetkowe przyniosła w II kw. 2025 r. 538 mln zł i była o 91,5 mln zł (20 proc., przy wzroście wartości portfela o 18 proc.) wyższe r/r. To nominalnie 5,1 proc., co po uroczenieniu daje 20,4 proc. średniej oczekiwanej stopy zwrotu. Oczywiście wartość powyżej to pochodna całego portfela, czyli pakietów nabywanych ostatnio, ale także nabywanych kilkanaście, a nawet kilkadziesiąt lat temu. Mimo wszystko biorąc pod uwagę, że portfel od I kw. 2020 r. urósł ponad 150 proc. można przyjąć, że mniej lub bardziej średni IRR oddaje to gdzie celuje spółka. Na poniższym wykresie zwracają uwagę wysokie ujemne różnice kursowe – 33 mln zł.

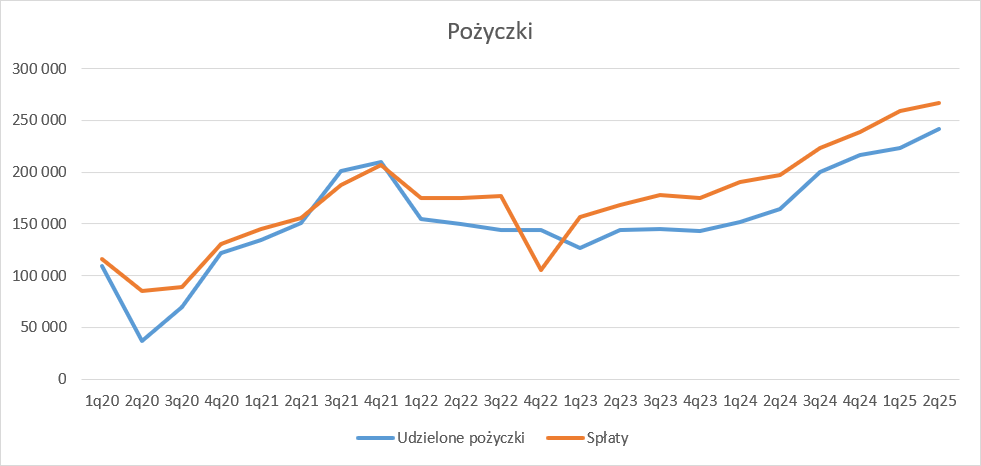

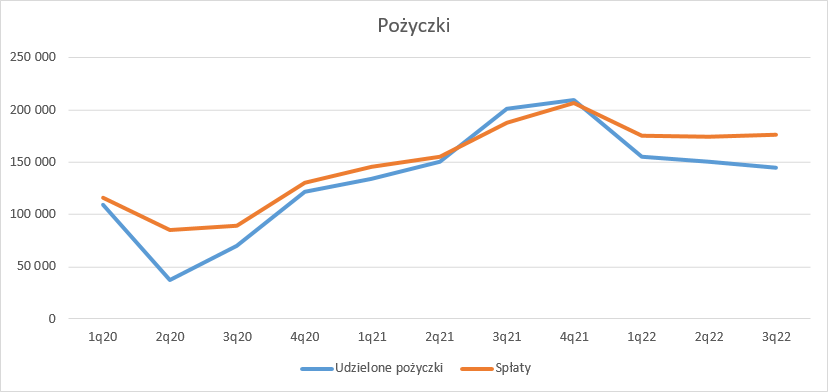

kliknij, aby powiększyćTo efekt osłabienia rumuńskiej waluty względem Euro, czyli efekt perturbacji politycznych. Rośnie też biznes pożyczkowy. Kwota udzielonych pożyczek w II kw. 2025 r. wyniosła 242 mln zł i była o 78 mln zł (47 proc.) wyższa r/r i oczywiście historycznie najwyższa, podobnie jak kwota spłat – 267 mln zł, 69 mln zł (35 proc.) r/r.

kliknij, aby powiększyćMimo wzrostu zaangażowanego kapitału nie przełożyło się to w pełni na przychody odsetkowe. Owszem, wyniosły 60,2 mln zł i były o 5,6 mln zł (10 proc.) wyższe r/r, ale w relacji do średniej wartości bilansowej pożyczek mamy spadek z 12,3 proc. do 11 proc. (mowa o stopie kwartalnej). Co więcej, w związku z wyższymi kosztami ryzyka (z 4,8 mln zł do 11,4 mln zł) dostajemy de facto spadek przychodów z biznesu pożyczkowego z 50,3 mln zł do 49,1 mln zł.

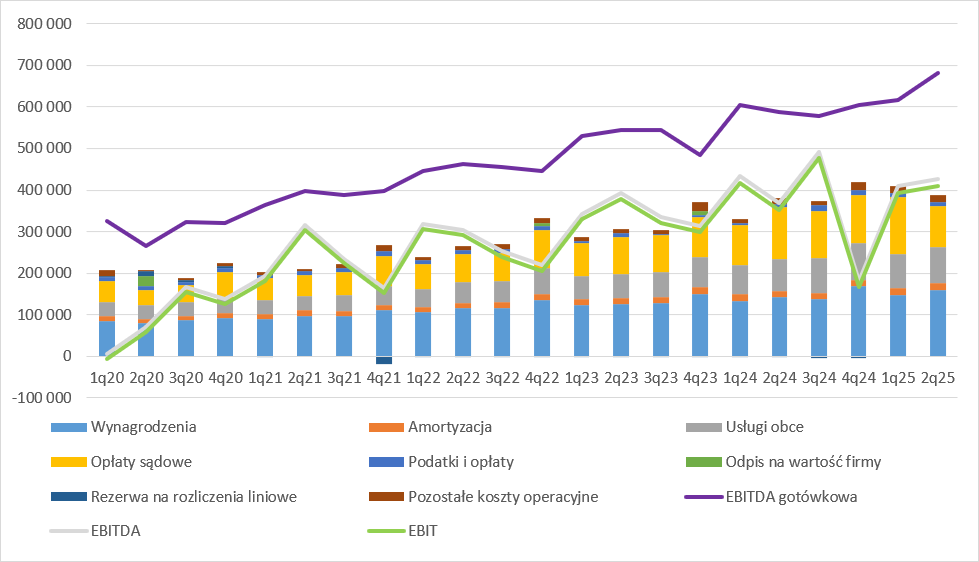

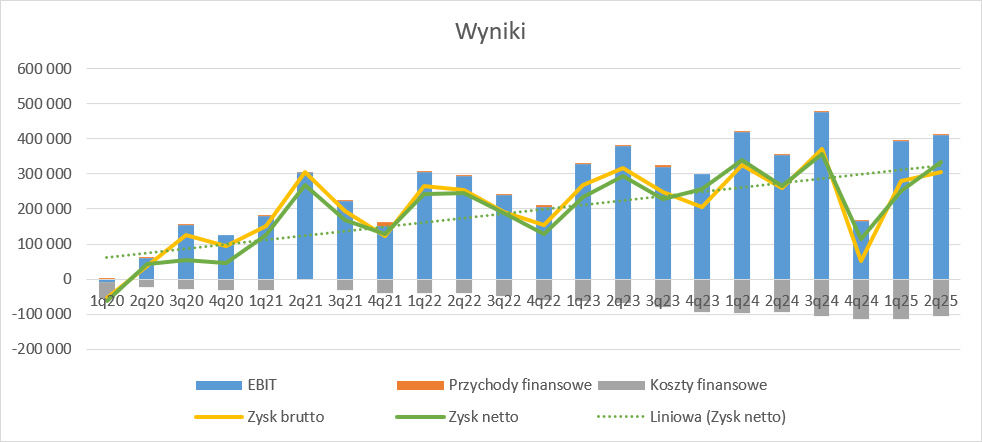

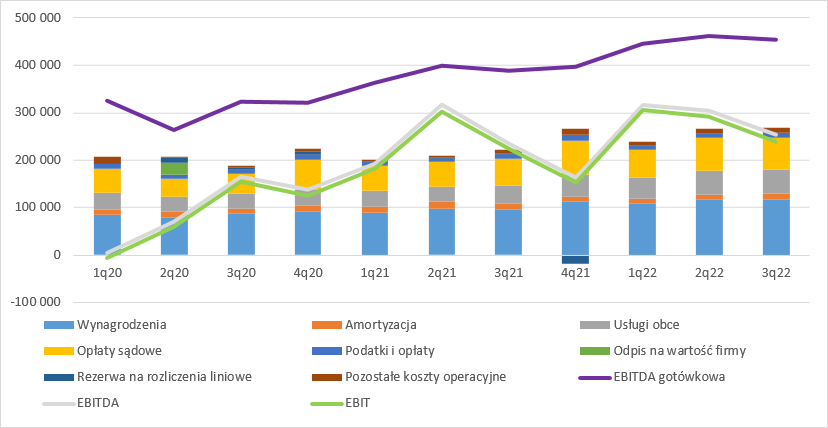

kliknij, aby powiększyćPo stronie kosztowej z ciekawych pozycji mamy: 1 - wzrost wynagrodzeń do kwoty 160 mln zł ( 18,4 mln zł, 13 proc. r/r) 2 - wzrost usług obcych do kwoty 87 mln zł ( 11,3 mln zł, 15 proc. r/r) w tym: a - wzrost kosztów usług windykacyjnych do kwoty 20,9 mln zł ( 4,9 mln zł, 31 proc. r/r) b - wzrost usług informatycznych do kwoty 23 mln zł ( 6,8 mln zł, 42 proc. r/r) 3 - wzrost kosztów sądowych do kwoty 100 mln zł ( 26 mln zł, 21 proc. r/r). Jeśli chodzi o punkt 1, to wzrost można ocenić prawie neutralnie – jest zbliżony do wzrostu spłat. Mimo wszystko biorąc pod uwagę nakłady na automatyzację itp., dźwignię operacyjną można byłoby oczekiwać mniejszego wzrostu. Zwyżkę kosztów z punktu 2b można wiązać z uruchomieniem windykacji na rynku francuskim. Kruk wchodzi na ten rynek spokojnie, pamiętny doświadczeń z Włoch, czy Hiszpanii. Zgodnie z informacjami z konferencji zaczynają się pierwsze etapy sądowe, czyli ten etap, który nie do końca poszedł tak jak oczekiwano choćby w Hiszpanii. Rozumiem, że spółka chce nabyć znacznie więcej własnych danych operacyjnych zanim zdecyduje się na inwestycję większych kwot w portfele i rozpocznie budowę własnej struktury operacyjnej, czy też zakupu lokalnego serwisera – w historii były już odpisy na wartość firmy przejętej spółki działającej na lokalnym rynku. Wzrost kosztów informatycznych, to pokłosie cyfryzacji Kruka. Termin wydaje się bardzo ogólny i niedopowiedziany, ale prezes na ostatniej konferencji zdradził nieco więcej szczegółów, na których mogłem zbudować pewne wyobrażenie. Kruk od dość długiego czasu mówi o transformacji cyfrowej, chmurach, ale do końca nie było jasne dla mnie czym ona jest, albo jaka jest wizja. Teraz te kropki wydają mi się łączyć. Mianowicie, obecnie już 9x procent serwerów jest dzierżawiona w centrach danych, a nie utrzymywanych we własnym zakresie. Zakładam, że mówimy głównie z chmurach jak AWS, czy Azure. Proces migracji infrastruktury do chmury z pewnością musiał trwać długo w przypadku tak dużej organizacji jak Kruk. Wady? Wydaje się, że wzrost kosztów. Zalety? Większa przewidywalność obciążeń, elastyczność i przede wszystkim skalowalność. W zasadzie niemal natychmiastowa, bez czekania na przetargi, dostawy, instalacje itp. Tylko po co to komu można zapytać, skoro rozwój Kruka jest dość przewidywalny? Odpowiedź wydaje się skrywać w… trenowaniu modeli AI. Kruk ma bardzo dużo danych operacyjnych do ”nakarmienia” modeli AI, ale trening wymaga znacznych mocy obliczeniowych. Zamiast inwestować w szybko starzejącą się infrastrukturę IT, spółka zapewniła sobie elastyczność. Jeśli uda się wytrenować modele, stworzyć narzędzia operacyjne w oparciu o AI, to może nie będzie to najtańsze rozwiązanie, ale w przypadku braku powodzenia wdrożenia elastyczność chmury pozwoli na redukcję obciążeń finansowych niemal natychmiast bez konieczności spisywania niewykorzystanych mocy i sprzętu. W tej chwili modele decyzyjne spółki opierają się o statystykę, natomiast można sobie wyobrazić, że AI będzie lepiej podejmować decyzję, znajdzie dodatkowe korelacje itp. Na razie jednak obserwowaliśmy kosztowe efekty migracji bez spektakularnych zmian w działaniu operacyjnym. Sama spółka informuje o dynamicznym rozwoju kontaktu cyfrowego z osobami zadłużonymi kosztem call center, czy kontaktu bezpośredniego, więc inwestowanie w kanał cyfrowy ma jak najbardziej sens i w przyszłości może doprowadzić do redukcji kosztów osobowych przez zastępowanie konsultanta czy przedstawiciela inteligentnymi botami. Wzrost kosztów sądowych to do pewnego stopnia pochodna rozwoju biznesu, ale warto też zerknąć na porównanie kosztów kw/kw – spadek ze 138 mln zł do 100 mln zł. To efekt zmian legislacyjnych na rynku hiszpańskim i związanego z tym wzmożonego przekazywania spraw do końca I kw. 2025 r. Zgodnie z deklaracjami w drugiej połowie roku te koszty nie powinny być tak duże jak w I połowie roku. Finalnie po odjęciu kosztów operacyjnych innych niż amortyzacja spółka dostarczyła 426 mln zł zysku na poziomie EBITDA. To o 58 mln zł (16 proc.) więcej r/r. Na poziomie EBIT wzrost w ujęciu kwotowym jest podobny ze względu na płaską amortyzację – 58 mln zł, do kwoty 411 mln zł. EBITDA gotówkowa, czyli EBITDA po odjęciu przeszacowań wartości portfela, ale także po dodaniu części kapitałowej spłaty wyniosła 682 mln zł i była rekordowa.

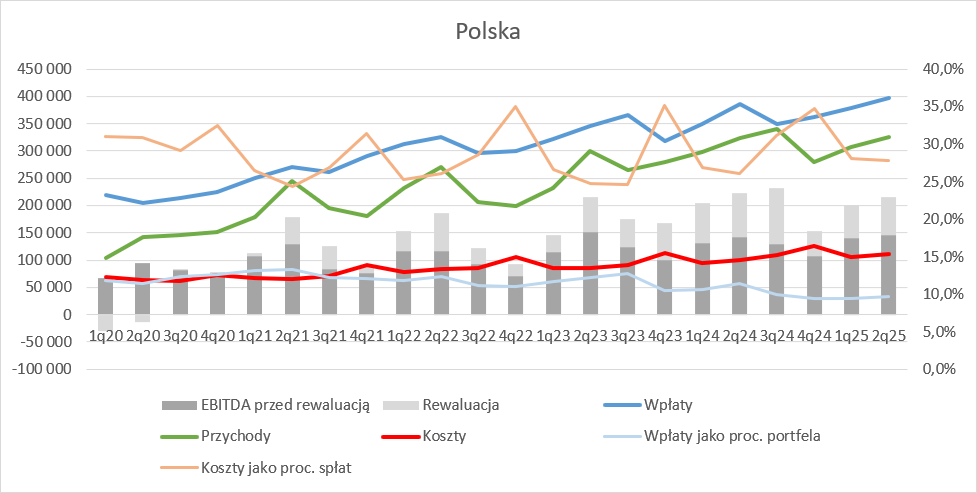

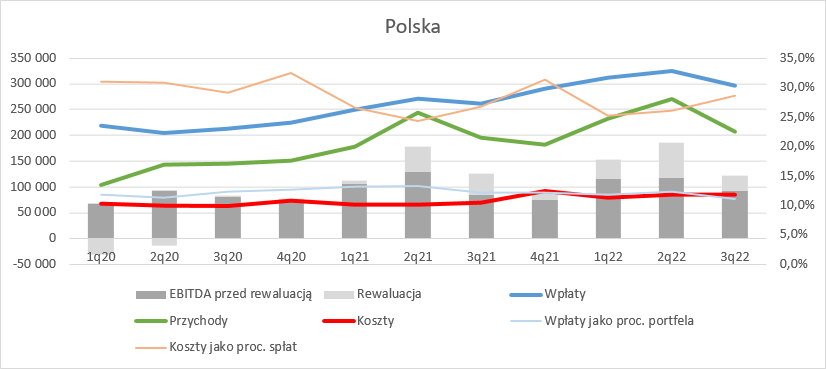

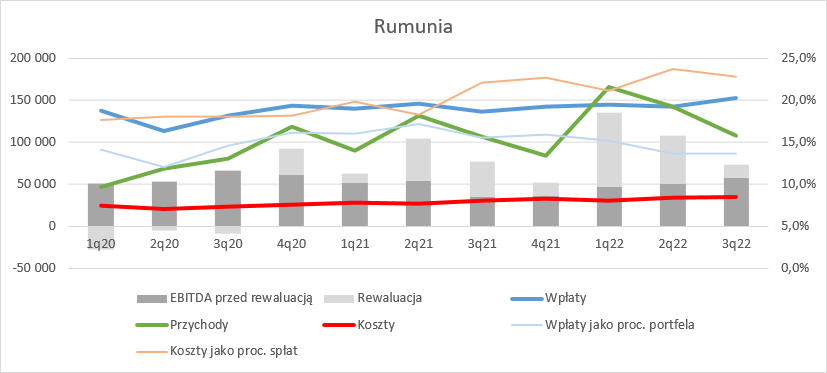

kliknij, aby powiększyćChoć wyniki na poziomie skonsolidowanym się poprawiają, to są one zróżnicowane pod względem geograficznym. Na wciąż największym rynku polskim mamy stabilizację wyników – wpłaty, przychody, wynik przed rewaluacją portfeli to dynamiki na niskich pojedynczych procentach. Stopień efektywności kosztowej nieco spadł r/r – udział kosztów w spłacie wzrósł z 26 proc. do 28 proc. EBITDA z przeszacowaniami włącznie była także prawie płaska – 215 mln zł obecnie, wobec 222 mln zł przed rokiem. Te wyniki nie rzucają na kolana w świetle rosnącego o 22 proc. portfela wierzytelności. Zarząd informował na konferencji, że portfel w wyniku zakupów nieco traci i będzie tracił na średnim IRR, czyli mamy powrót do silnej konkurencji na ugruntowanym i rentownym rynku

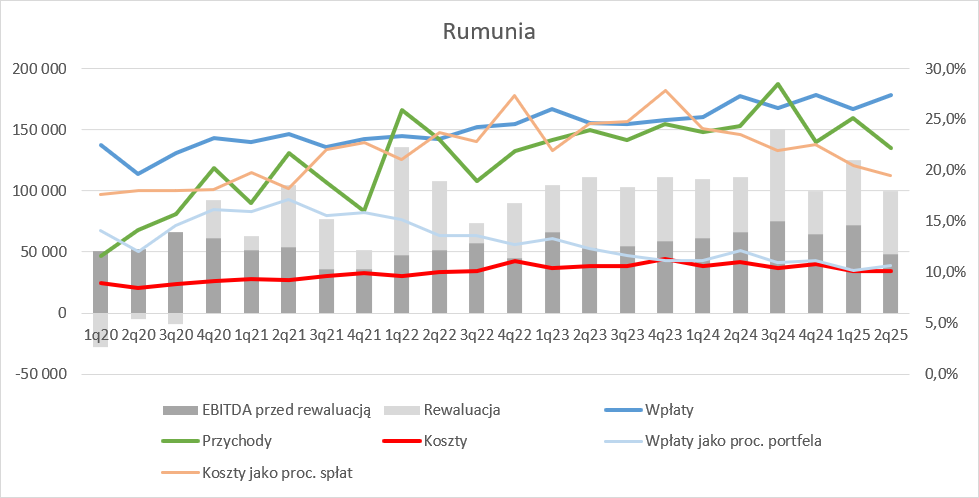

kliknij, aby powiększyćW Rumunii było prawie podobnie – spłaty są płaskie, ale przychody spadły o 12 proc., a przed uwzględnieniem rewaluacji nawet o 24 proc. To pokłosie dwóch czynników - osłabienia się RON (ujemne różnice kursowe z przeliczenia portfela o których wspominałem wcześniej), a także efektu zastępowania starego mocno rentownego portfela pakietami o mniejszym IRR. EBITDA skurczyła się z 111 mln zł do 100 mln zł i to przy mniejszej o 7 mln zł rewaluacji. Rynek rumuński ze względu na duży udział Kruka i rozmiar rynku raczej nie będzie motorem wzrostu w najbliższych kwartałach i można się spodziewać jego stopniowej marginalizacji względem Włoch czy Hiszpanii.

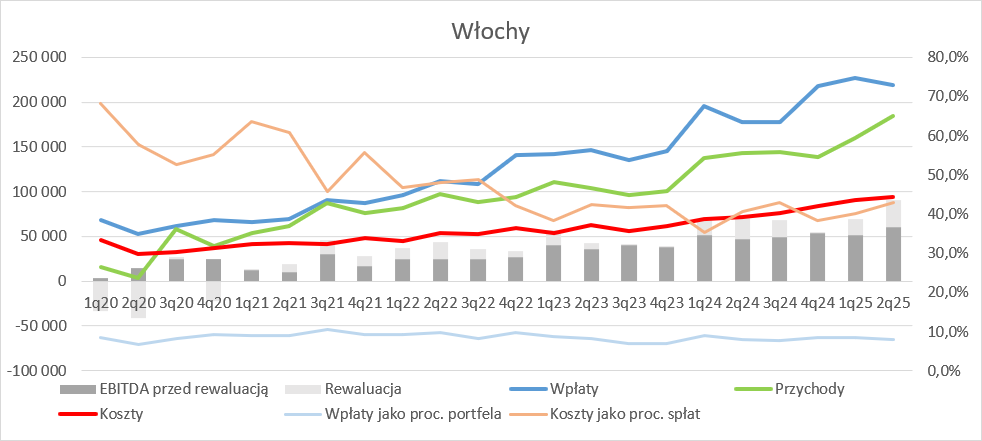

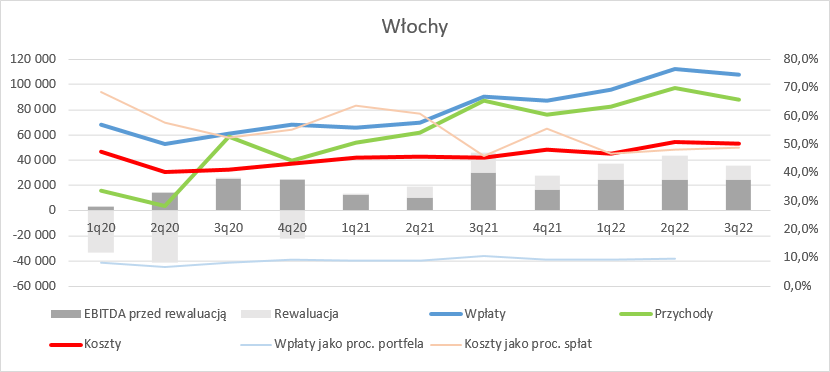

kliknij, aby powiększyćLiderem wzrostu pozostają Włochy. Spłaty od osób zadłużonych zwiększyły się ze 177 mln zł do 218 mln zł, czyli o 23 proc. To już ponad rok, kiedy spłaty z Italii przewyższają spłaty w kraju Draculi. Przychody wyniosły 184 mln zł i były o 42 mln zł (29 proc.) wyższe r/r, z czego rewaluacja wynosiła 31 mln zł i była wyższa o 7 mln zł (proporcjonalnie do wzrostu przychodów). EBITDA wyniosła 91 mln zł i była wyższa o 28 proc. r/r. Jak widać, zyskowność nie osiągnęła jeszcze poziomu Rumunii, ale mijanka pod względem wyniku to tylko kwestia czasu i dalszych inwestycji. Skrzydła Kruka na półwyspie apenińskim wydają się pracować miarowo, w gotowości na wzrost inwestycji i skalowanie.

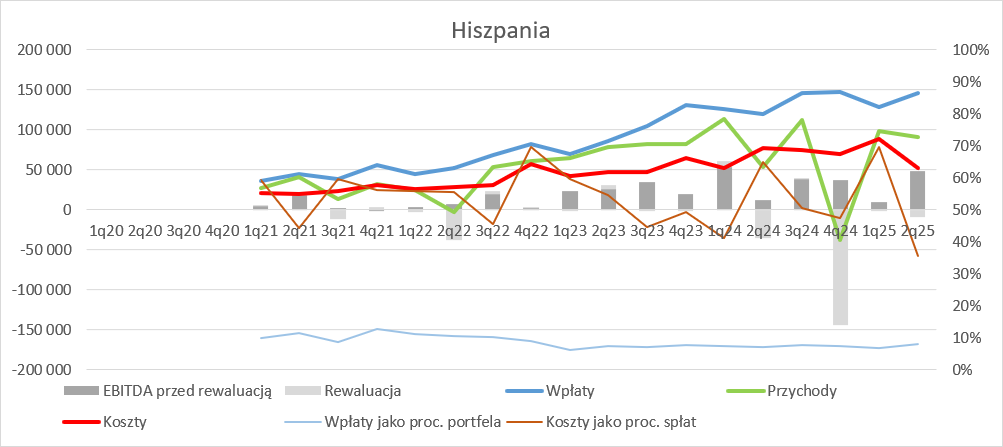

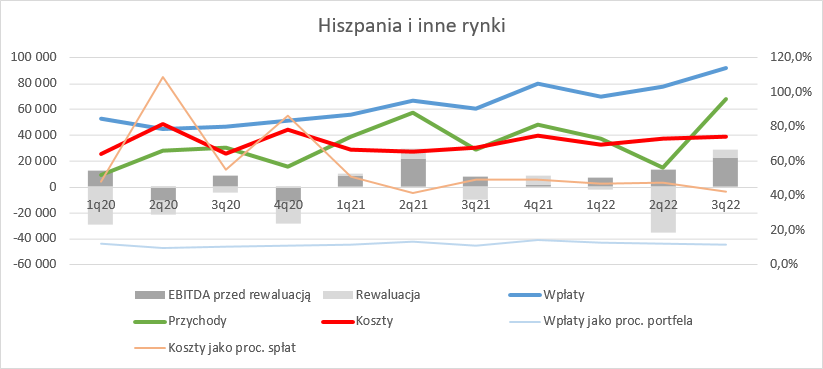

kliknij, aby powiększyćSpłaty na rynku hiszpańskim wyniosły 145 mln zł i były o 26 mln zł (22 proc.) wyższe r/r. Niby zwyżka jest fajna, ale cały czas rynek ten nie pracuje jak tego oczekiwano. Po raz kolejny mamy negatywną rewaluacje portfela wierzytelności. Nie tak dotkliwą jak w IV kw. 2024 r., ale ponad 9 mln zł odpisano z wartości portfeli. Cieszy fakt, że mniej niż przed rokiem (36 mln zł), ale wciąż na tym rynku są pewne problemy. Spółka do zakupu portfeli podchodzi mocno selektywnie, więc o wzrosty portfela na razie jest ciężko, choć 4 proc. (67 mln zł) jest zauważalne. EBITDA w ostatnim kwartale wyniosła prawie 39 mln zł, ale przez odpis z końca roku EBITDA TTM to wciąż strata 22 mln zł. Wydaje się, że case Hiszpanii jest podobny do Włoch, gdzie spółka rozpędzała się dość długo.

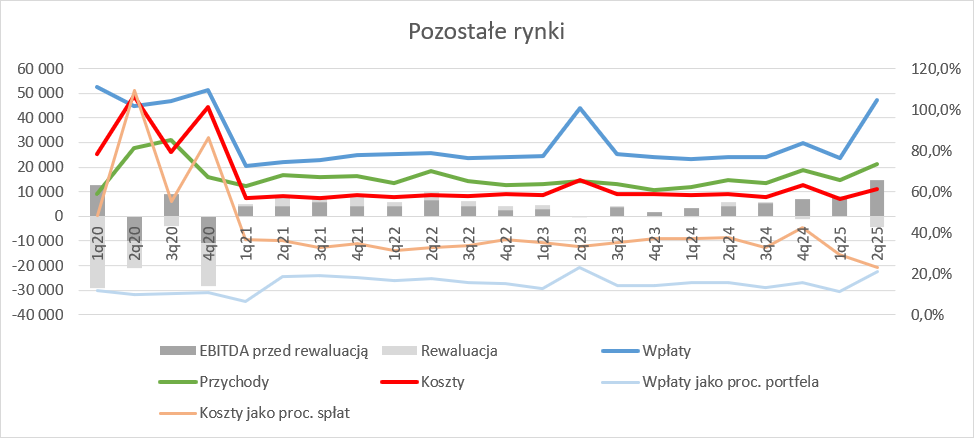

kliknij, aby powiększyćMocny skok spłat na innych rynkach ( 22 mln zł, 95 proc. r/r) to zapewne efekt rozpoczęcia działalności na rynku francuskim. Przychody wyniosły 21 mln zł i zwiększyły się r/r o 6,6 mln zł, czyli 45 proc. EBITDA się niemal podwoiła i wyniosła 10,3 mln zł. Jak wspomniałem wcześniej Kruk sygnalizuje spokojniejsze wejście na ten potencjalnie przyszłościowy rynek. I dobrze.

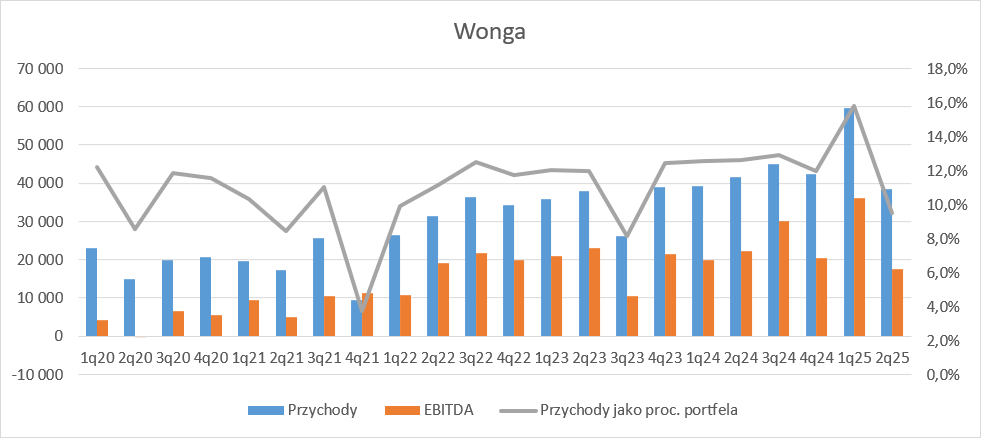

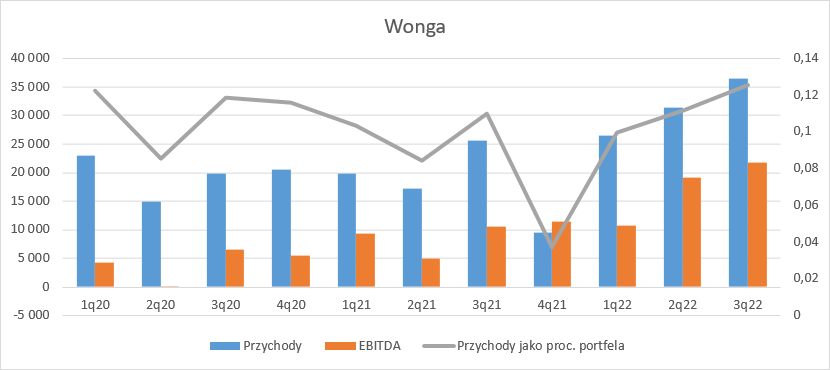

kliknij, aby powiększyćObraz Wongi jest mocno skorelowany z obrazem opisanego już częściowo biznesu pożyczkowego, gdyż ta nabyta spółka jest parę razy większa od własnego biznesu prowadzonego pod marką Novum. Przychody Wonga wyniosły 38,6 mln zł i były niższe o 3,2 mln zł (8 proc.) r/r, natomiast EBITDA wyniosła 17,7 mln zł i spadła o 4,6 mln zł (21 proc.).

kliknij, aby powiększyćPoniżej małe podsumowanie składowych geograficznych wyniku EBITDA:

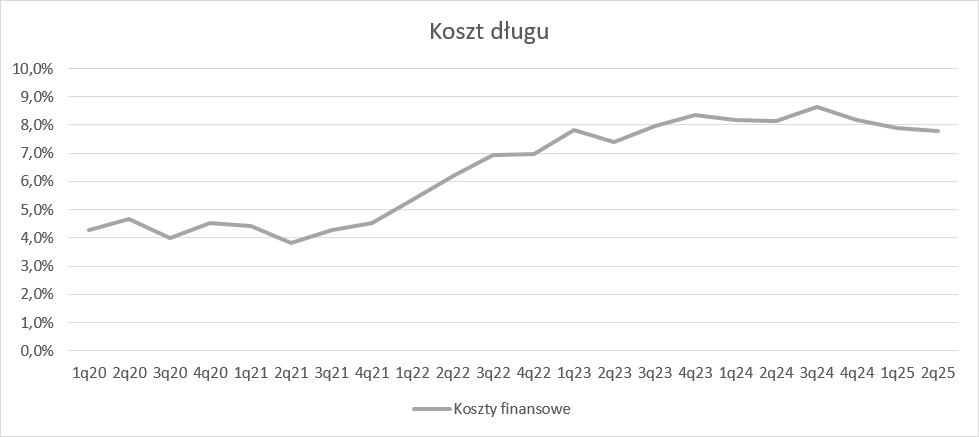

kliknij, aby powiększyćAle rachunek wyników na EBITDA, czy EBIT się nie kończy, bo poniżej mamy linię finansową i fiskalną. W pierwszej z nich Kruk „odchudził” się o 106 mln zł, czyli 13,9 mln zł (15 proc.) mocniej niż przed rokiem. To głównie efekt wzrostu poziomu zadłużenia. Same odsetki wzrosły o 6,5 mln zł (6 proc.), natomiast średnie zobowiązania odsetkowe zwiększyły się o 19 proc. Z drugiej strony mocno dały o sobie znać zabezpieczenia stopy procentowej, czyli nabyte IRS – koszt 1,8 mln zł, przy 6,8 mln zł zysku rok wcześniej. Tak jak spółka mogła płacić mniej przy wzroście stóp podatkowych, tak teraz na IRS dopłaca za spadek tychże – kwintesencja zabezpieczenia. Na spadku stóp skorzysta tylko w około 1/3

kliknij, aby powiększyćZysk brutto wyniósł finalnie 304 mln zł i był o 44 mln zł (17 proc.) wyższy r/r. W linii fiskalnej Kruk pokazał 28 mln zł zysku, czyli praktycznie odwrócił podatek jaki wykazał w I kw. br. Spółka poinformowała na konferencji, że zmieniła założenia budżetowe i obecnie nie będzie pozyskiwać tyle kapitału ze swoich wehikułów inwestycyjnych ile planowała wcześniej, dzięki czemu nie powstaną jej zyski do opodatkowania. W efekcie tejże operacji zysk netto wyniósł 332 mln zł, co daje nam zwyżkę o 68 mln zł (26 proc.) r/r.

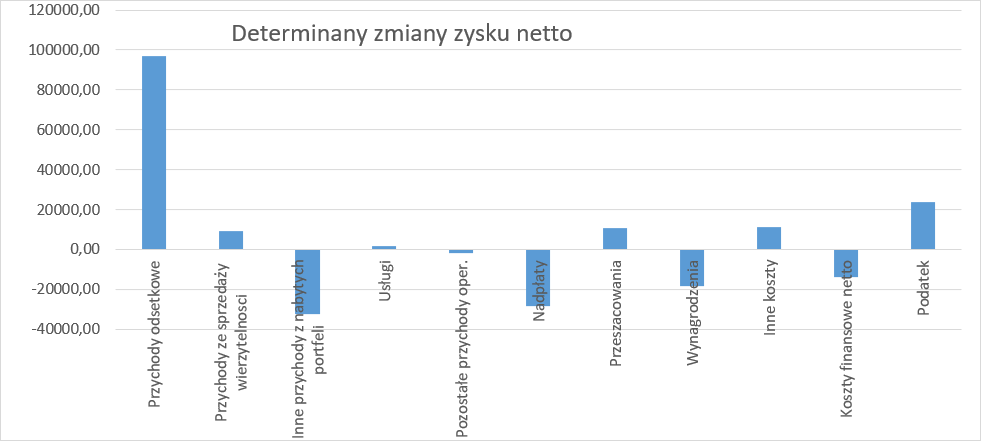

kliknij, aby powiększyćW związku z tym, że czynników zmiany jest w spółce bardzo wiele pewną wartością wydaje się być wykres obrazujący determinanty zmiany wyniku netto. Podstawowym driverem poprawy jest jak widać wzrost skali i idące za nim wyższe przychody odsetkowe. Zysk netto jednak ze względu na spore wahania efektywnej stopy podatkowej nie jest najlepszy do obrazowania operacyjnego wzrostu. Lepiej patrzeć już na zysk brutto, EBIT i EBITDA gotówkową.

kliknij, aby powiększyćOd kilkunastu lat (o ile nie kilkudziesięciu) spółka finansuje nowe inwestycje długiem, w tym emisjami publicznymi do inwestorów indywidualnych. Struktura zadłużenia obejmuje obligacje kierowany do instytucji finansowych i detalu, kredyty, a wszystkie te instrumenty także w walutach obcych. Wartość zadłużenia finansowego na koniec okresu sprawozdawczego wyniosła 6,54 mld zł i była o 1,02 mld zł wyższa r/r. Czy to dużo? Jak się okaże za chwilę raczej nie. Spółka od lat finansuje do 60 proc. inwestycji kapitałem dłużnym:

kliknij, aby powiększyćOwszem, bywały okresy, że ten współczynnik był niższy, ale na rynku finansowym za bezpieczny poziom uważa się do 70 proc. finansowania długiem – tak aby kapitał obcy raczej nie przekraczał dwukrotności kapitału własnego. Kruk znajduje się cały czas poniżej tego poziomu, więc od strony finansujących patrząc tylko przez ten aspekt spółka posiada jeszcze miejsce na wzrost.

kliknij, aby powiększyćWraz ze wzrostem dźwigni finansowej w naturalny sposób malało pokrycie odsetek przez EBITDA, ale cały czas tylko ok. 20 proc. wypracowywanej gotówki szło na obsługę zadłużenia, natomiast reszta mogła stanowić źródło spłaty, albo inwestycji. Wskaźnik EBITDA gotówkowej do odsetek jest na najwyższym poziomie od 2 lat.

kliknij, aby powiększyćWskaźnik pokrycia zadłużenia EBITDA gotówkową spadł z poziomu ok. 3 przed rokiem do 2,5. Powszechnie uznawaną granicą bezpieczeństwa jest poziom 4 (takie ograniczenia ma też Kruk w umowach z instytucjami finansowymi), więc do tych poziomów też jest sporo miejsca na wzrost. Wydaje się, że dla Kruka pozyskanie 1 mld zł nowego kapitału nie stanowiłoby żadnego problemu i nie wywołało nawet konieczności podnoszenia oferowanej stopy. O atrakcyjności długu Kruka mówi też ostatnia oferta obligacji detalicznch Kruka. Spółka zoferowała 6 letnie papiery z marżą 2,7 pp. ponad Wibor 3m na kwotę do 100 mln zł, przy czym popyt był tak duży, ze redukcja wyniosła 66 proc. Inaczej mówiąc detal w jednej emisji był w stanie wchłonąć 300 mln zł. Przeciwnie do części konkurentów dostęp do finansowania jest przewagą konkurencyjną, która już spółka historycznie wykorzystywała do wzrostu. Obligatariusze spółki mogą jak na razie spać spokojnie, natomiast gorzej było z akcjonariuszami. Spółka jest niewiele wyżej niż szczyt notowań z 2023 r. i to głównie za sprawą ostatniego wzrostu. Biorąc pod uwagę, że Kruk od lat rośnie operacyjnie i wynikowo, chce zgodnie ze strategią inwestować jeszcze więcej i co ważniejsze ma na to środki notowanie na poziomach C/Z rzędu 7-8 wydaje się mocno zachowawcze. Pewnym problem dla spółki jest trudna do zrozumienia księgowość, a z drugiej wrażliwość wyniku i podatność na arbitralne decyzje zarządu. Wiadomo, że rynek nie lubi przeszacowań, bo one często są niegotówkowe, ale tak się składa, że w Kruku właśnie gotówkowe są (o czym świadczą wciąż realizowane nadpłaty). Według ostatnich rekomendacji mbanku kurs akcji ma potencjał wzrostu, a ja nie potrafię znaleźć argumentów aby tę tezę obalić.

|

|

Temat:

XTB

XTB nie jest bankiem, i nie do końca obejmuje go prawo bankowe, więc wysnuwanie analogii z nieautoryzowanymi transakcjami bankowymi jest nieuprawnione, ale warto pamiętać, że według prawa bankowego bezpieczeństwo środków zapewnia bank... Jeśli bank nie wymaga MFA, to zgodnie z orzecznictwem bank uznaje metodę za bezpieczną, a więc ponosi konsekwencje kradzieży, czy nieautoryzowanych transakcji. XTB jest raczej depozytariuszem, więc to trochę inne przepisy, na które nie ma utartej linii orzeczniczej jeszcze. Mimo wszystko nie należy bagatelizować ryzyka konieczności zwrotu środków przez spółkę klientom, bo nie bez kozery XTB podlega KNF.

|

|

Temat:

PASSUS

Te C/Z nie oddaje rzeczywistości, bo zawiera efekty dekonsolidacji. Na powtarzalnym zysku jest to powyżej 10

|

|

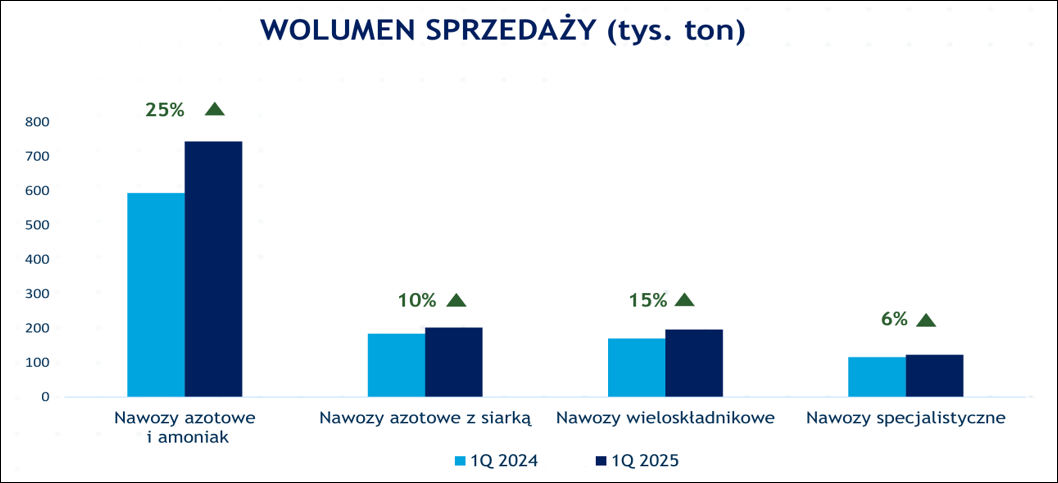

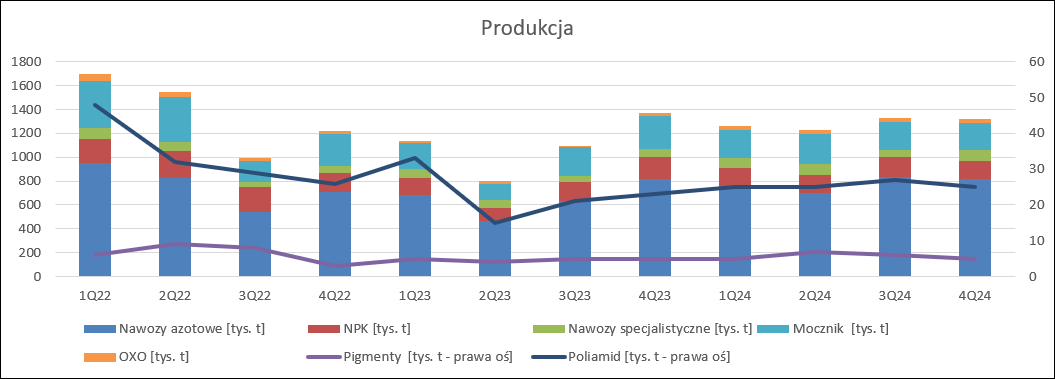

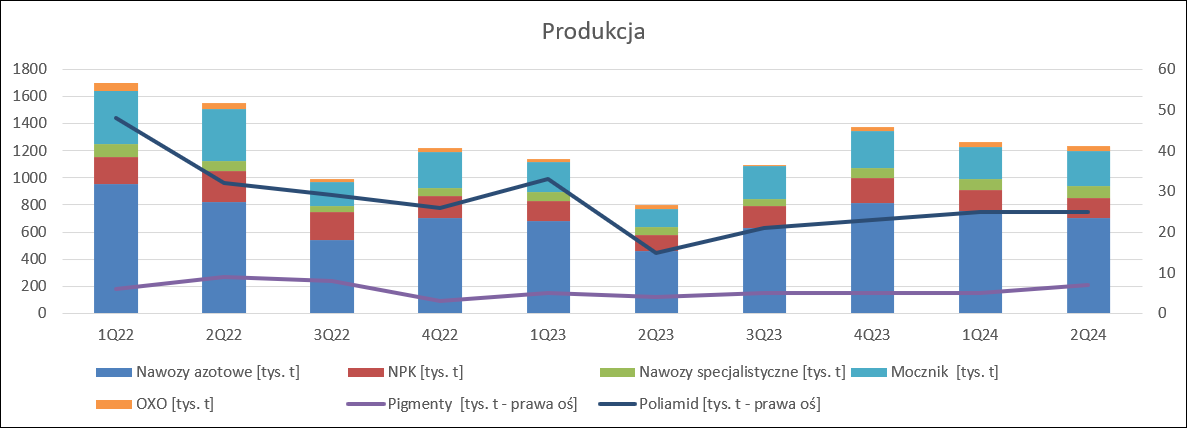

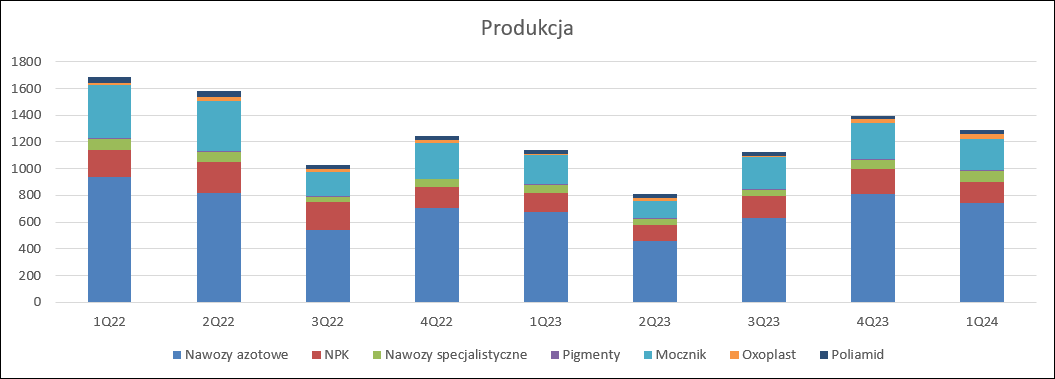

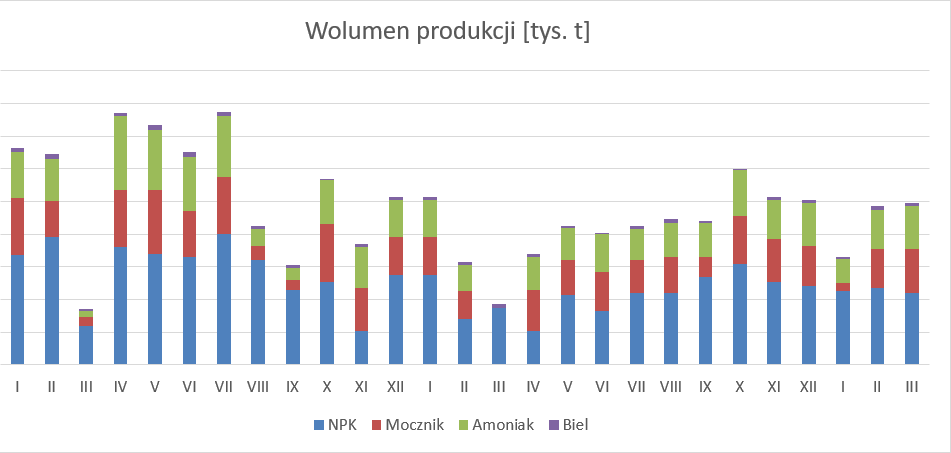

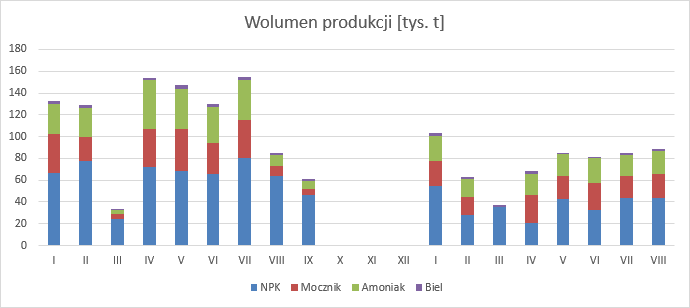

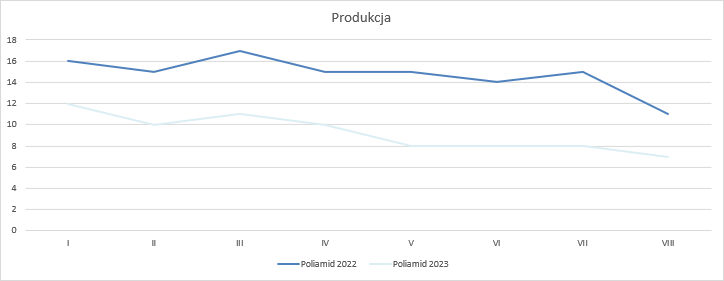

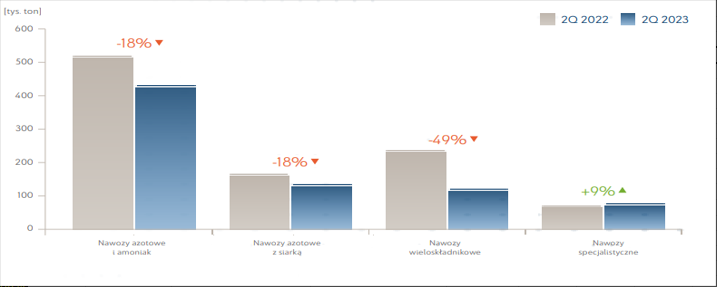

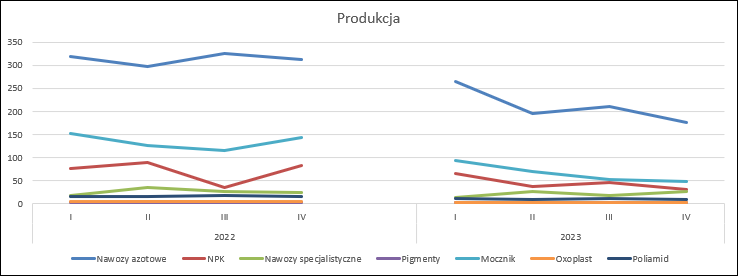

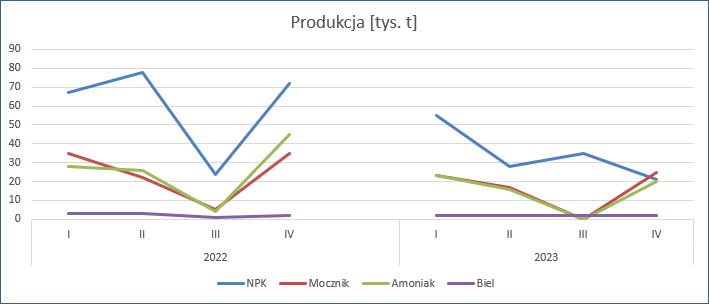

Gdy kukułka kuka w maju, spodziewaj się urodzaju – omówienie sprawozdania finansowego Grupy Azoty za I kw. 2025 r.Choć Grupa Azoty działa w różnych segmentach rynku chemicznego, to najważniejszym segmentem pozostają nawozy, gdzie szczyt sprzedaży przypada na pierwszy kwartał roku. Jeśli w tym okresie spółka prezentuje straty, a tak właśnie jest, to ciężko rezultat ocenić pozytywnie. Tym niemniej wyniki się poprawiają, a przyszłość wygląda bardziej optymistycznie, choć nie we wszystkich segmentach. Pewien obraz sytuacji wskazują dane produkcyjne. Wolumen produkcji nawozów azotowych zwiększył się r/r o 28 proc., specjalistycznych o 17 proc., natomiast nawozów wieloskładnikowych spadł o 2 proc. W tym ostatnim przypadku mamy dość ciekawą sytuację, bo w Policach wolumen produkcji wzrósł o 2 proc. (3 tys. ton). W pigmentach, OXO i poliamidzie większych zmian nie widać, natomiast w przypadku propylenu wolumen spadł o 57 proc. Inaczej mówiąc sytuacja w nawozach się polepszyła, natomiast w polimerach są wyraźne trudności.

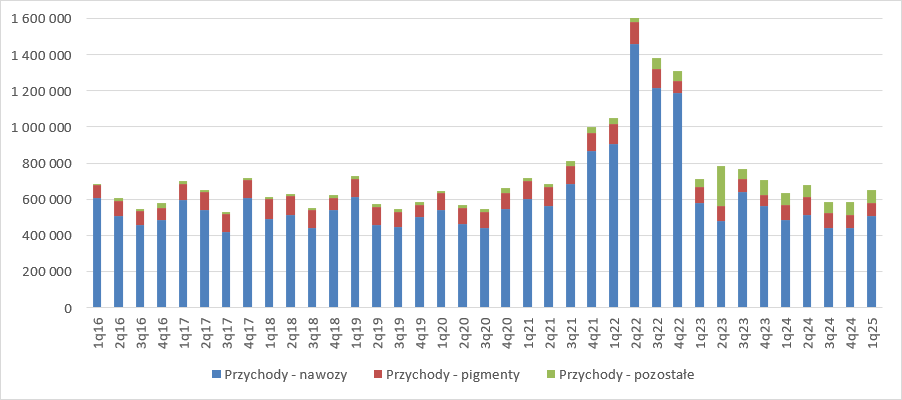

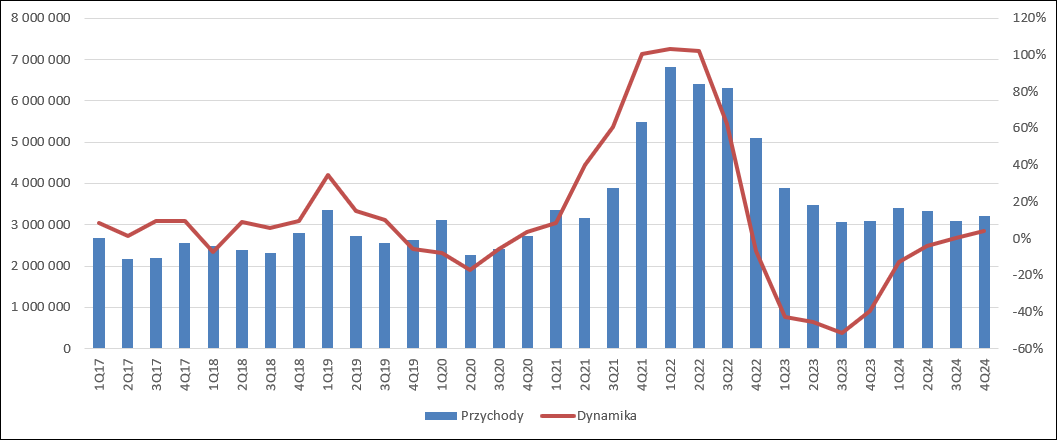

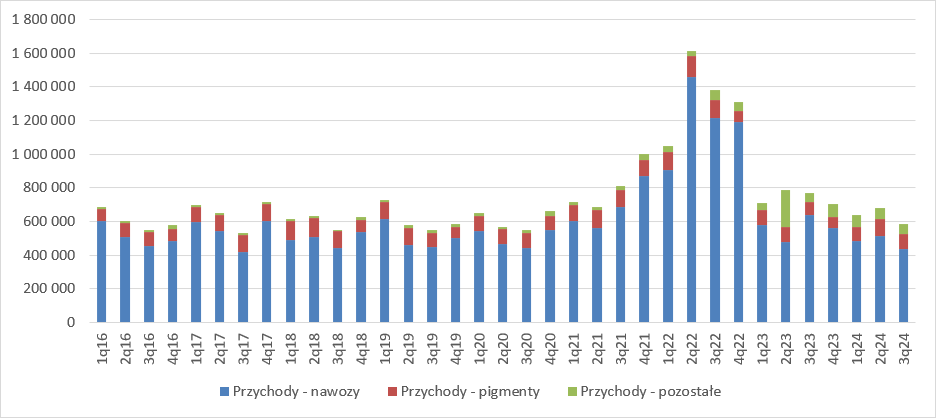

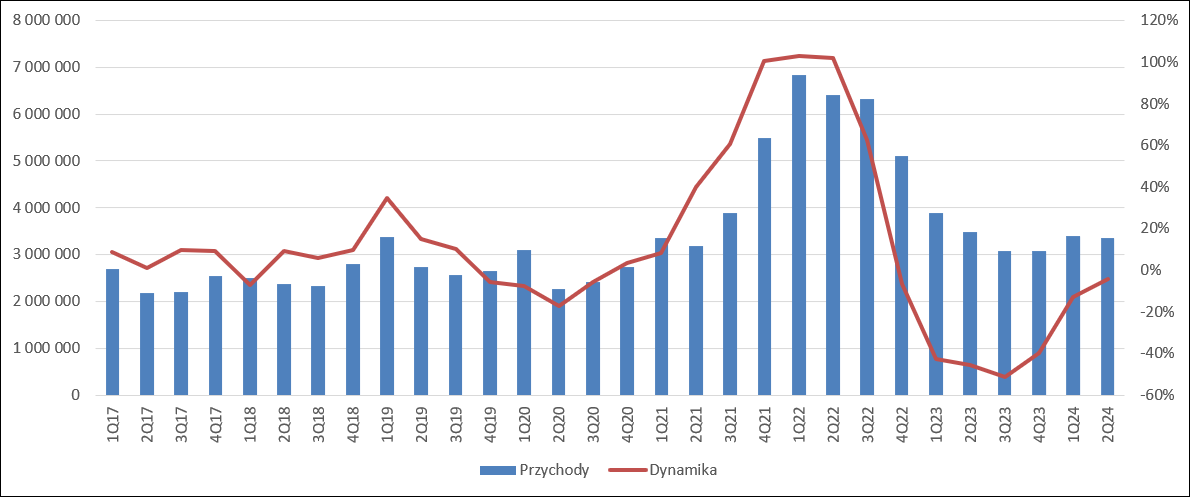

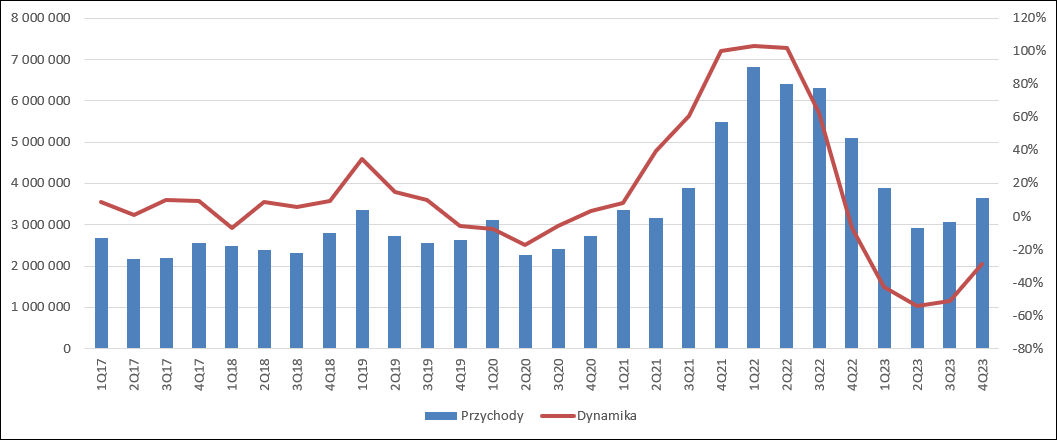

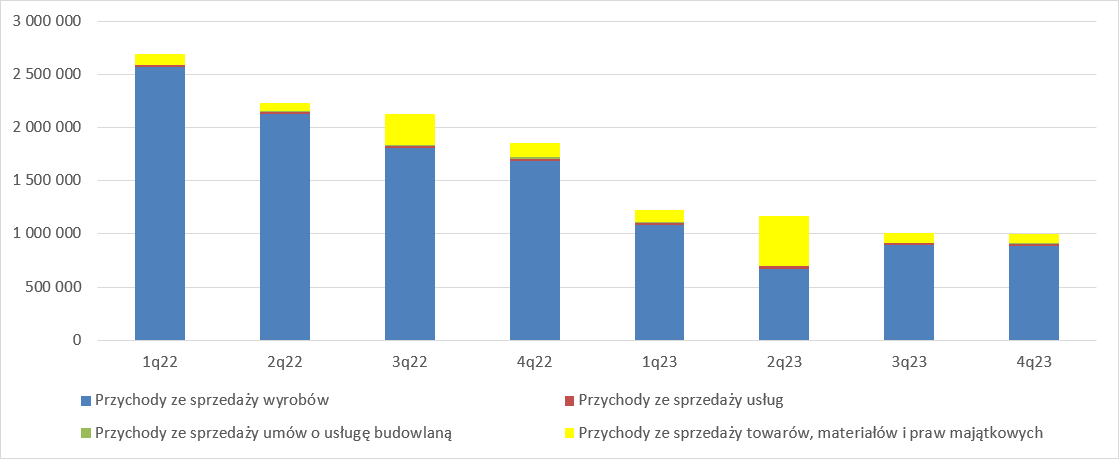

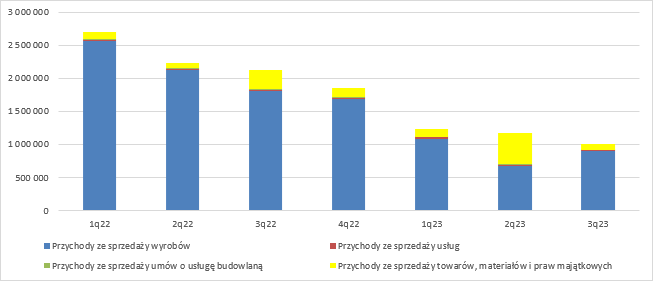

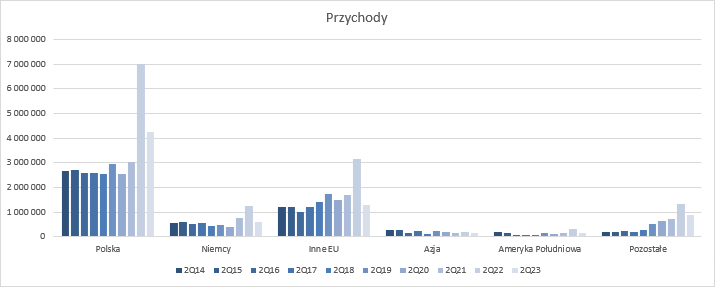

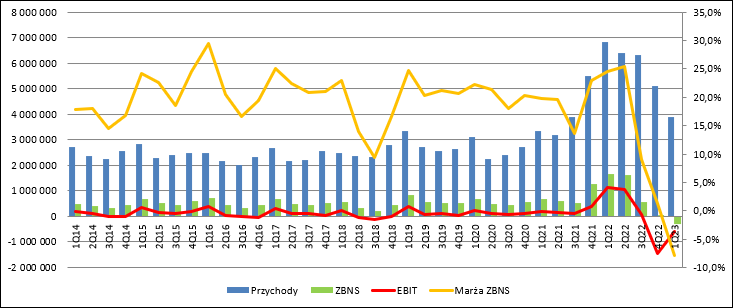

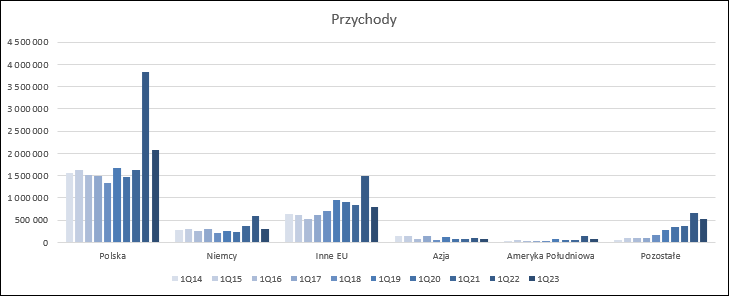

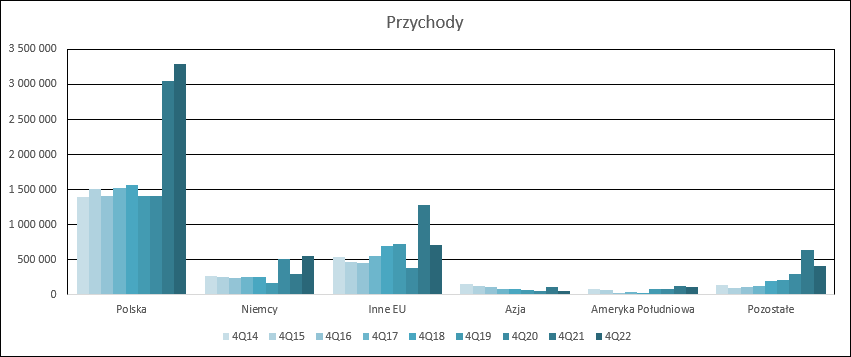

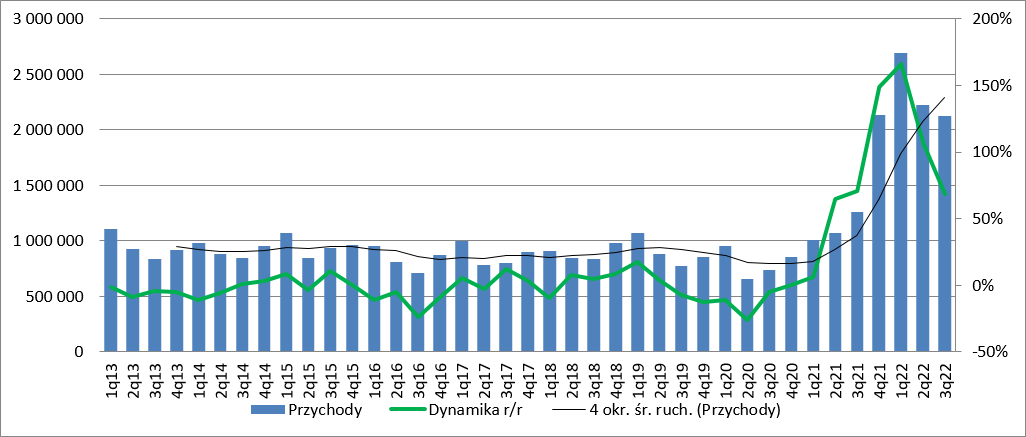

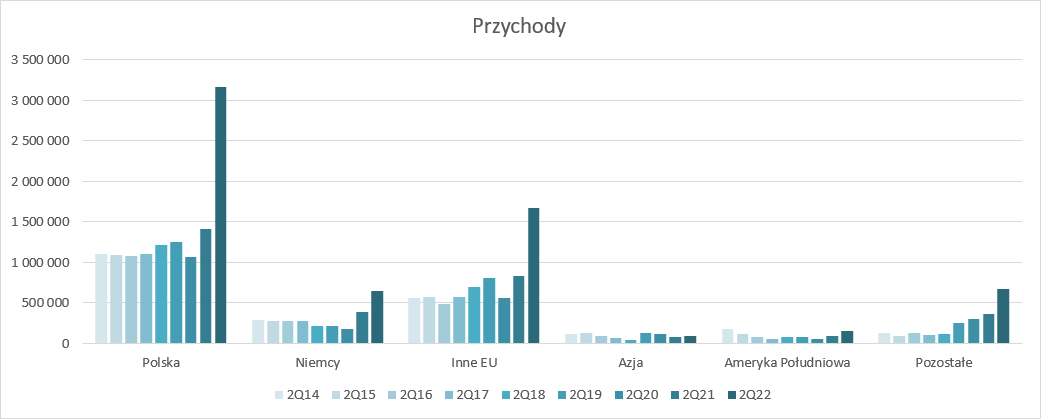

kliknij, aby powiększyćPrzychody Grupy Azoty wyniosły w I kw. 3,8 mld zł i były o 423 mln zł (12 proc.) wyższe r/r. W porównaniu do poprzedniego kwartału zwyżka wyniosła 19 proc., a dynamika ta przekracza historyczną średnią, która z lat 2017-2024 wynosi 11 proc. Jeśli chodzi o geograficzną segmentację sprzedaży to mamy nieco zaskakujące zjawiska. Otóż przychody z Polski (2 mld zł) wzrosły o 13 proc., z Niemiec (319 mln zł) zwiększyły się o 15 proc. ale w Wielkiej Brytanii (400 mln zł ) poszły w górę aż o 56 proc. Być może to efekt sprzedaży nawozów wieloskładnikowych, bo jak czytamy w raporcie: Cytat:… na rynku europejskim, w tym w Polsce, zainteresowanie NPK pozostało umiarkowane, szczególnie na tle nawozów azotowych prostych. Wyjątkiem była Wielka Brytania, gdzie raportowano bardzo duże zapotrzebowanie na nawozy typu NPK Taką tezę częściowo potwierdza raport Polic, gdzie sprzedaż do pozostałych rynków europejskich wzrosła z 64 do 131 mln zł.

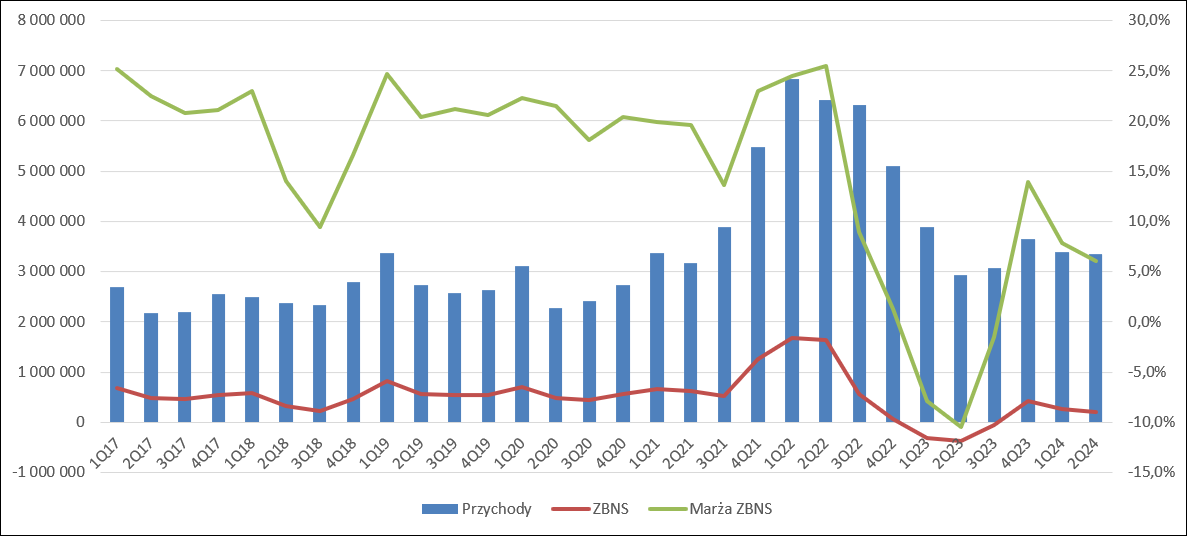

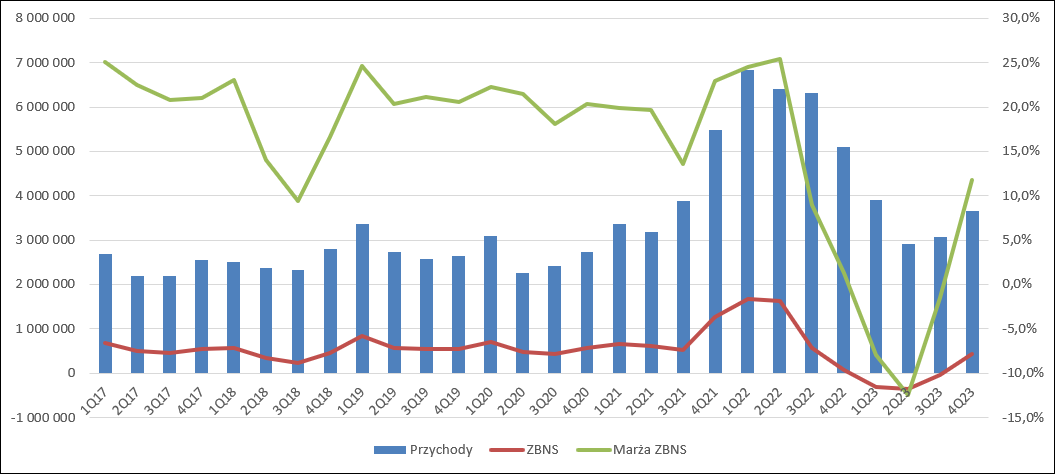

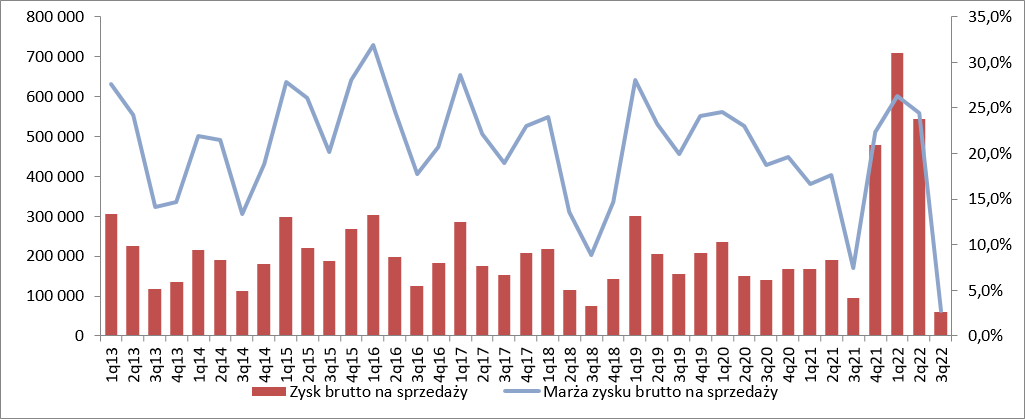

kliknij, aby powiększyćZysk brutto na sprzedaży wyniósł 220 mln zł i był o 46 mln zł niższy r/r, natomiast rentowność na tym poziomie wyniosła 5,8 proc. wobec 7,8 proc. przed rokiem. Spadek raczej nie powinien być zaskoczeniem, bo w poprzednich trzech kwartałach obserwowaliśmy spadek marży, a na rynkach w których działa spółka nic spektakularnego się nie wydarzyło.

kliknij, aby powiększyćKoszty sprzedaży obciążyły zysk kwotą 278 mln zł ( 22 mln zł, 9 proc. r/r), więc już tylko uwzględnienie tej pozycji, która w zasadzie jest nierozerwalna z prowadzeniem sprzedaży mamy ujemny wynik. Wzrost kosztów sprzedaży o 9 proc. nie wydaje się duży jeśli zerknąć na wolumeny, a co też istotne, udział w przychodach spadł z 7,5 proc. do 7,3 proc. Koszty ogólnego zarządu wyniosły 222 mln zł i były o 48 mln zł (18 proc.) mniejsze r/r. Oszczędności w tej pozycji są wyraźne i trzeba za to pochwalić zarząd. Strata na sprzedaży wyniosła ostatecznie 280 mln zł i była o 20 mln zł (8 proc.) wyższa niż przed rokiem. Wydaje się, że zarządowi udało się sporo zrobić po stronie kosztowej, natomiast na przeszkodzie do poprawy wyników stanęła rentowność zysku brutto. Na pozostałej działalności operacyjnej spółka straciła 11,4 mln zł, natomiast przed rokiem linia ta przyniosła 0,9 mln zł zysku. Niestety do tej pozycji nie ma noty, ale z wartości szacunkowych wynika, że to nie odpisy na należnościach zdecydowały o takim obrazie, natomiast odpis na zapasach spółka prezentuje jako koszt własny sprzedaży. Przez przychody co prawda przeszły kary umowne dla Polimexu za blok węglowy w Puławach, ale spółka objęła je całkowitym odpisem. Strata EBIT wyniosła 292 mln zł i była o 32 mln zł wyższa niż w okresie styczeń-marzec 2024 r.

kliknij, aby powiększyćKoszty rodzajoweKoszty rodzajowe pozwalają wyjaśnić część czynionych oszczędności o których wspominałem przy okazji omawiania kosztów operacyjnych (sprzedaży i zarządu). Jedną pozycją na którą Grupa Azoty ograniczyła wydatki były wynagrodzenia – spadły o 51 mln zł (9 proc.) do poziomu 490 mln zł. Koszty amortyzacji zwiększyły się o 76 mln zł czyli 37 proc., co jest efektem oddawania kolejnych zakończonych inwestycji. Jednocześnie był to koszt z największą dynamiką. Koszty podatków i opłat, gdzie prezentowane są rezerwy na emisję CO2 zwiększyły się o 26 mln zł (13 proc.). Być może Azotom udało się zbić efektywną cenę umarzanego świadectwa, gdyż produkcja całkowita (w rozumieniu tonażu) wzrosła o 17 proc., czyli mocniej od obciążenia tej pozycji. Koszty usług obcych pozostały względnie stabilne ( 2 proc.), natomiast największy wzrost nominalny ( 407 mln zł, 18 proc.) r/r odnotowały koszty surowców, materiałów i energii

kliknij, aby powiększyćGłównie przez wzrost kosztu zakupu gazu, który wyniósł 481 mln zł (75 proc.) i odpowiadał za 41 proc. kosztów rodzajowych (28 proc. przed rokiem). To efekt wzrostu cen ( 53 proc.) oraz zwiększenia produkcji nawozów azotowych dla których ten surowiec jest surowcem podstawowym. Koszty energii i węgla były podobne jak przed rokiem i odpowiadały za 17 proc. kosztów surowców. O 55 mln zł (15 proc.) spadły koszty surowców ropopochodnych, co w mniejszym stopniu wynika prawdopodobnie ze spadku produkcji propylenu w polimerach, natomiast w większym ze spadku kosztów benzenu (13 proc.). O 18 proc. spadły koszty zakupu surowców kopalnych jak siarka, czy fosforyty.

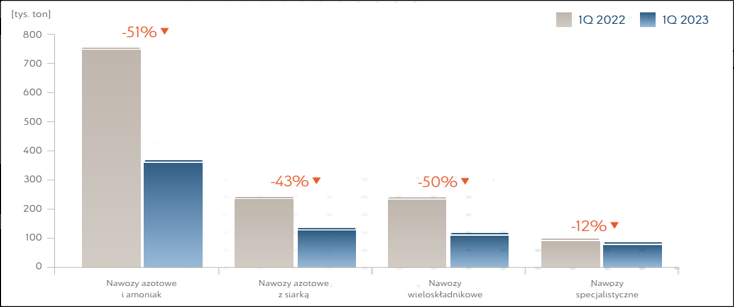

kliknij, aby powiększyćRachunek segmentowyJak wspomniałem na początku nawozy były i są i prawdopodobnie będą najważniejszym segmentem w jakim działa grupa. Sytuacja na rynku nawozów w Polsce była w I kw. br. trudna. Import nawozów do Polski według agridata.ec.europa.eu wzrósł r/r o 61 proc. i wyniósł ponad 1 mln ton, natomiast wedle prezentacji spółki zwiększył się o 19 proc. i wyniósł 1,5 mln ton. Proszę zauważyć, że to poziomy zbliżone, albo nawet wyższe do tego co sprzedaje spółka. Jasnym jest, że przy takiej konkurencji spółce było trudno było przekładać wzrost cen gazu na cenę produktu i klienta.

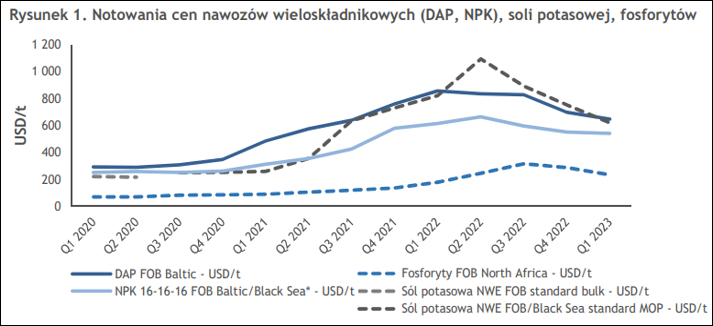

kliknij, aby powiększyćCeny nawozów azotowych na rynku europejskim (wyrażone w złotym) zwyżkowały – mocznika o 28 proc., saletry amonowej o 13 proc., natomiast saletrzaku o 21 proc., natomiast cena gazu skoczyła w górę o ponad połowę. Według prezentacji spread rynkowy pomiędzy saletrzakiem i gazem pozostał prawie taki sam – zwyżka ze 187 do 193 EUR/t.

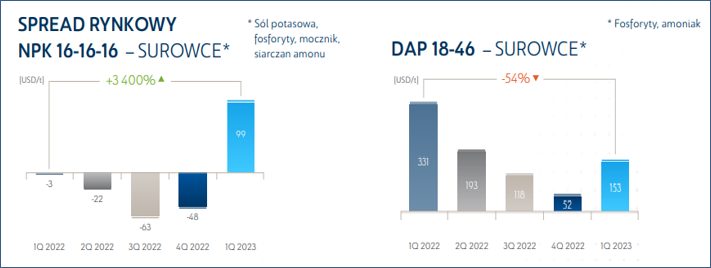

kliknij, aby powiększyćW przypadku nawozów wieloskładnikowych zwyżka cen była znacznie mniejsza – wyniosła jedynie 8 proc. Na plus działał spadek surowców – fosforytów o 8 proc., natomiast soli potasowej o 3 proc. Dzięki temu poprawiły się spready. Ten dla DAPu wyniósł 217 EUR/t i był wyższy o 25 proc. r/r, natomiast dla NPK wzrósł z 68 EUR/t do 85 EUR/t

kliknij, aby powiększyćTeoretycznie w Europie sytuacja dla producentów nawozów była nieco lepsza niż przed rokiem, ale rynek polski znajdował się pod silną presją importu. W takim otoczeniu spółka mogła albo konkurować ceną, albo zmniejszyć wolumen sprzedaży chroniąc marżę. Raczej wybrano pierwszą opcję, bo całkowity wolumen sprzedaży nawozów zwiększył się o ok. 18-20 proc.

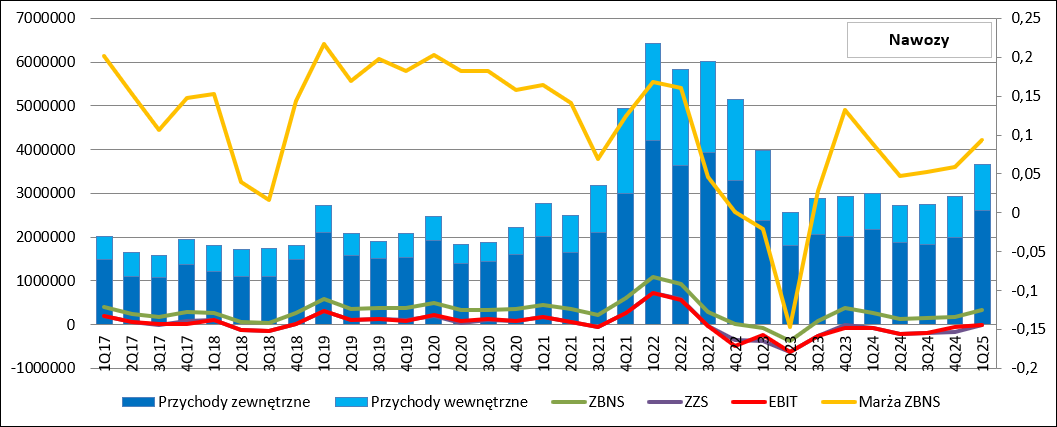

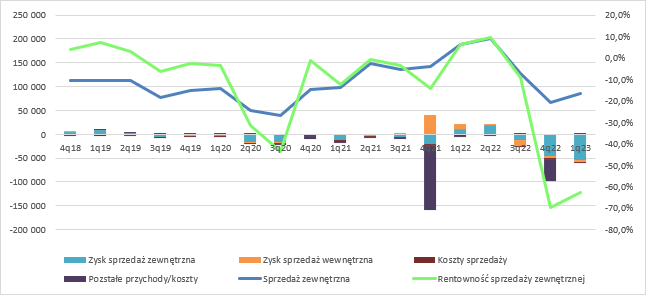

kliknij, aby powiększyćPrzychody segmentu wyniosły 2,6 mld zł i były wyższe o 20 proc., czyli praktycznie cena sprzedaży się nie zmieniła r/r. To oczywiście pewne uproszczenie, bo nie bierze pod uwagę różnicy zachowania droższych nawozów wieloskładnikowych czy specjalistycznych. Zysk brutto na sprzedaży wyniósł 342 mln zł i był o 76 mln zł (28 proc.) wyższy r/r. Skoro udało się poprawić marżę i to spółka musiała znaleźć oszczędności w kosztach. Z pewnością ulgę wynikom przyniosło obniżenie wynagrodzeń. Mimo wszystko segment zamknął I kw. 2025 r. stratą operacyjną na poziomie 17,4 mln zł w porównaniu do 80 mln zł straty przed rokiem.

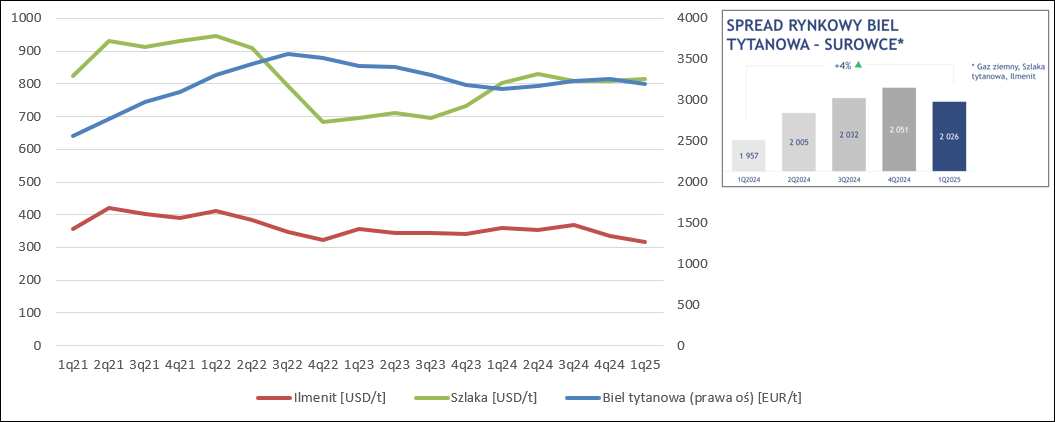

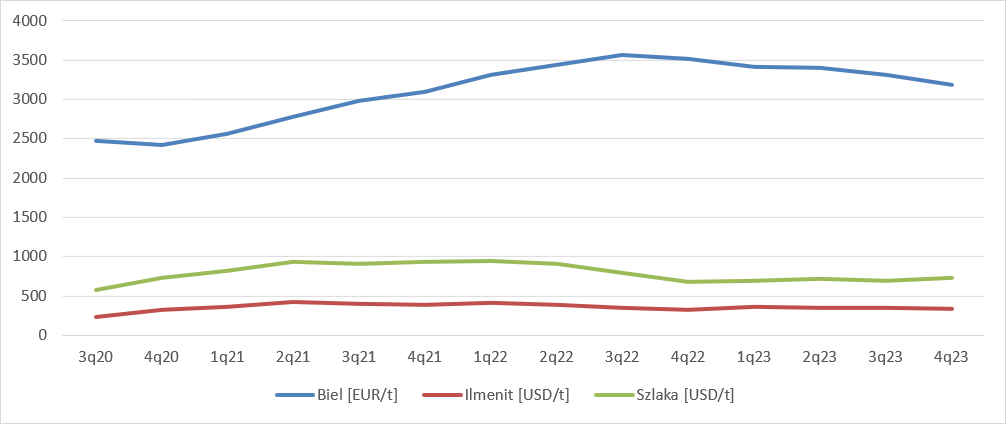

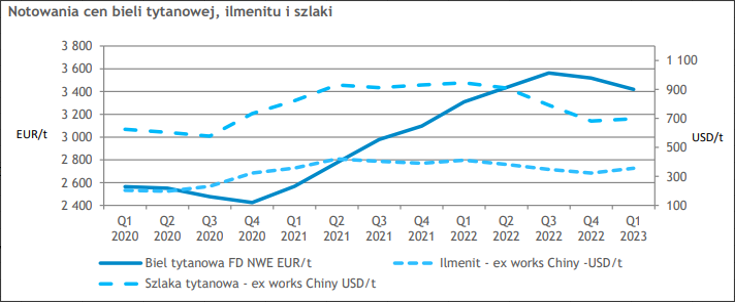

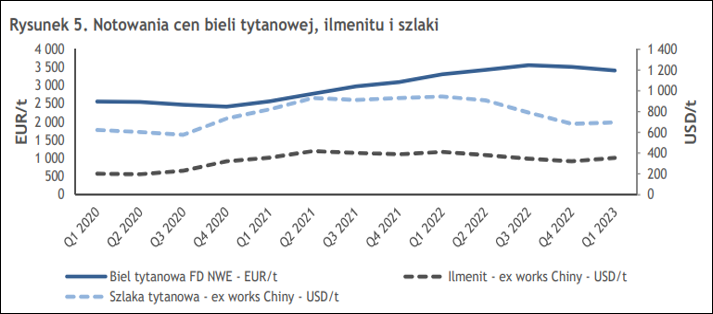

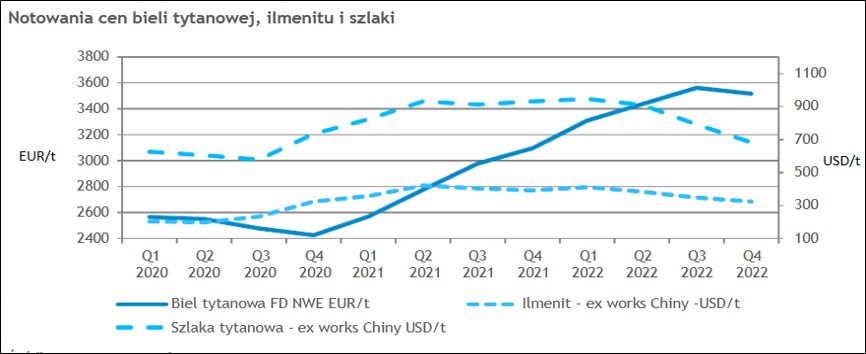

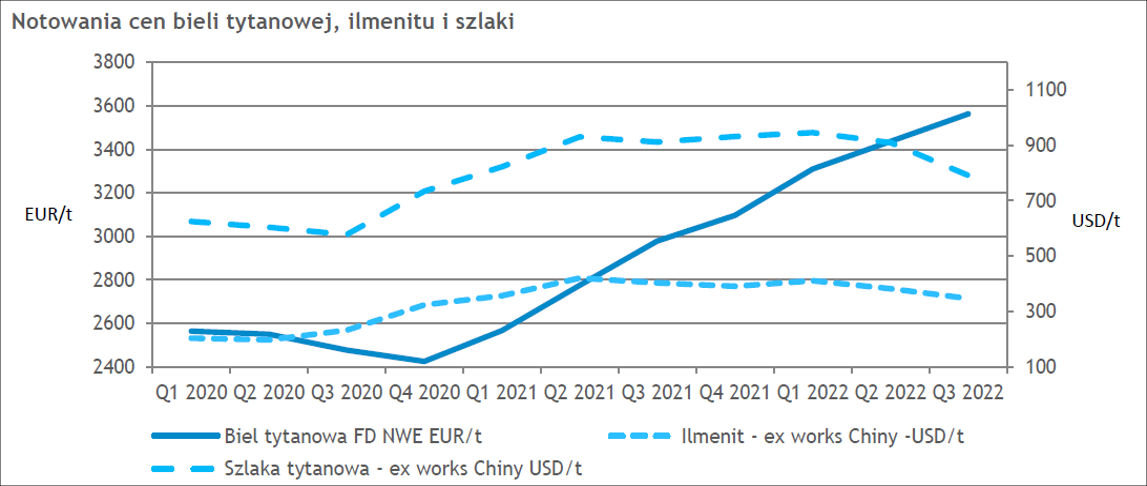

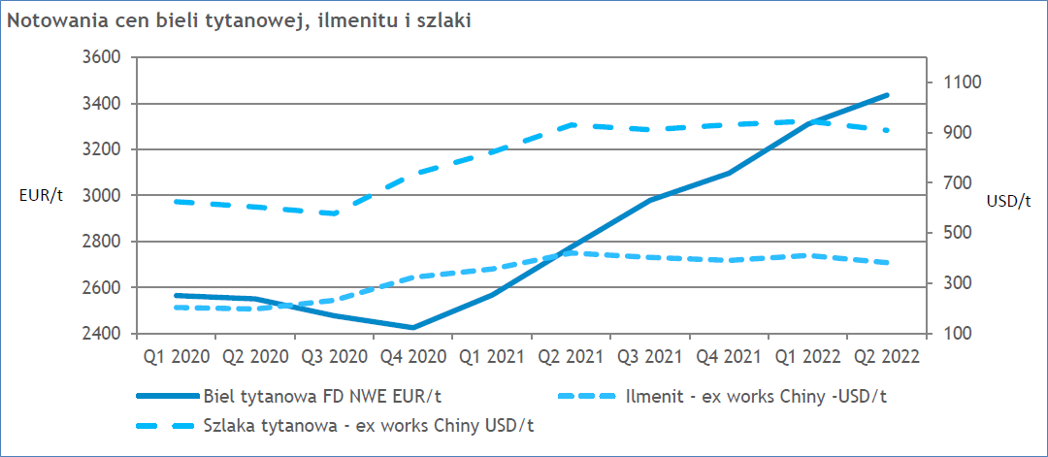

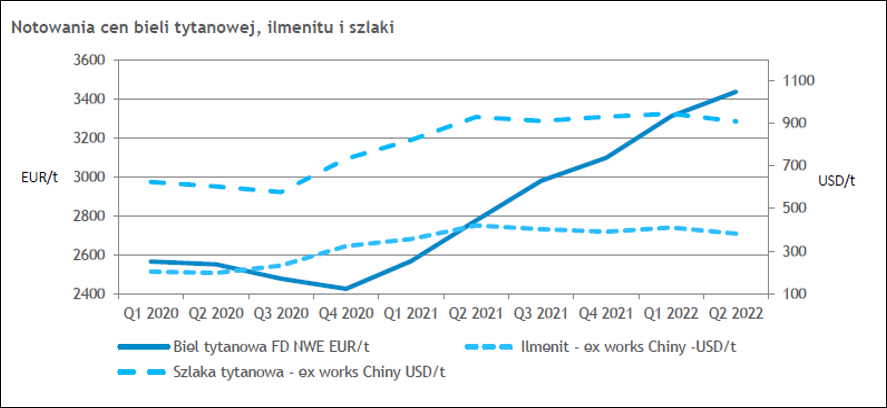

kliknij, aby powiększyćNajbardziej zdywersyfikowanym pod względem zastosowań jest segment chemiczny. Cena bieli tytanowej (w zł) pozostawała stabilna, natomiast lekkiej korekcie uległa cena ilemnitu (12 proc.). Dzięki temu spread pomiędzy ceną produktu i surowców poprawił się z 1957 EUR/t do 2026 EUR/t, ale po przeliczeniu na złote w zasadzie się nie zmienił. I faktycznie – Police jak miały 11,4 mln zł straty już na marży brutto tak strata wyniosła 10,1 mln zł i to pomimo ograniczeń w kosztach pracowniczych – zdecydował prawdopodobnie spadek wolumenu sprzedaży

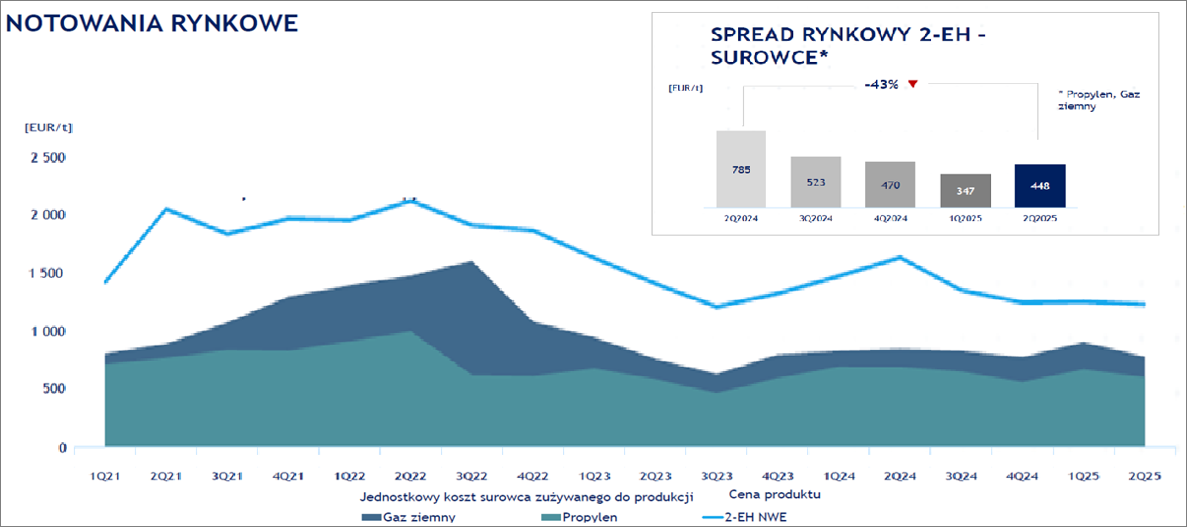

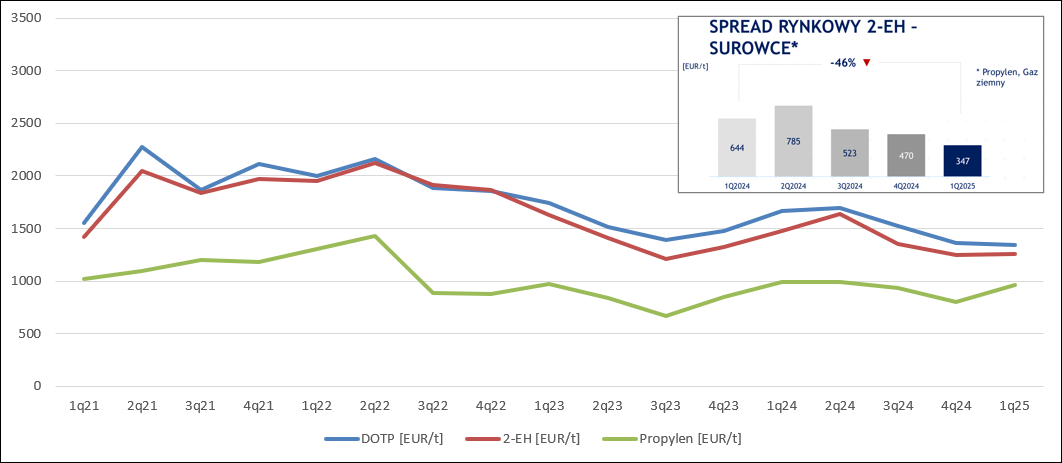

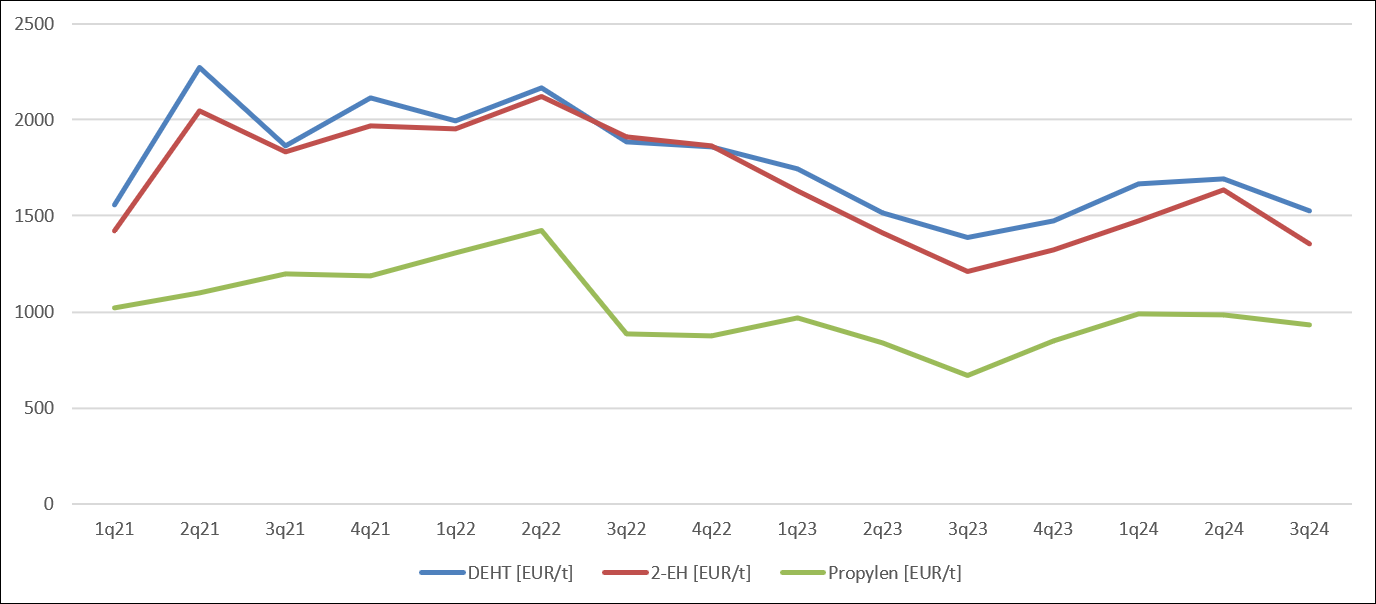

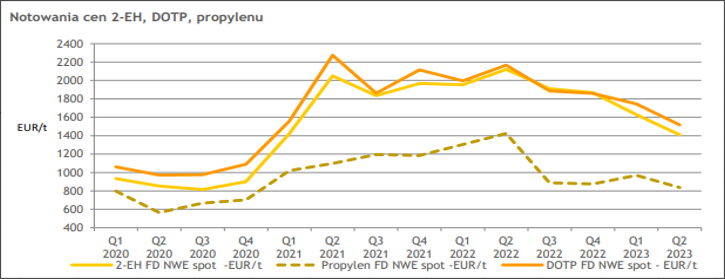

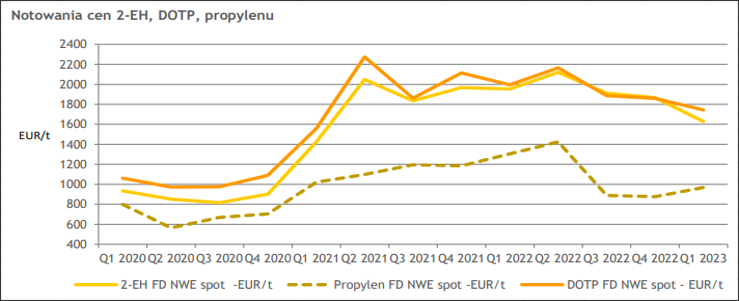

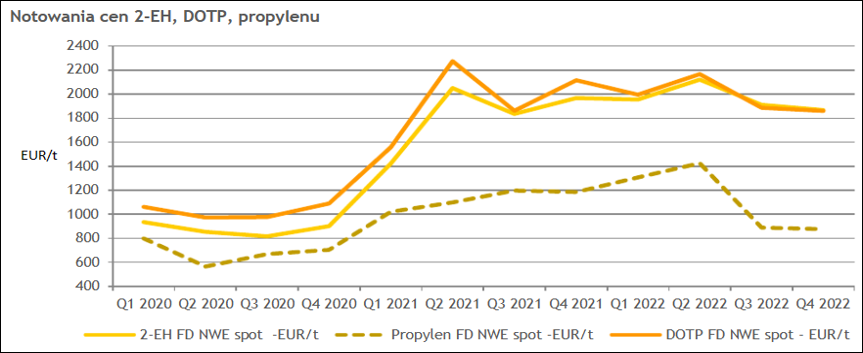

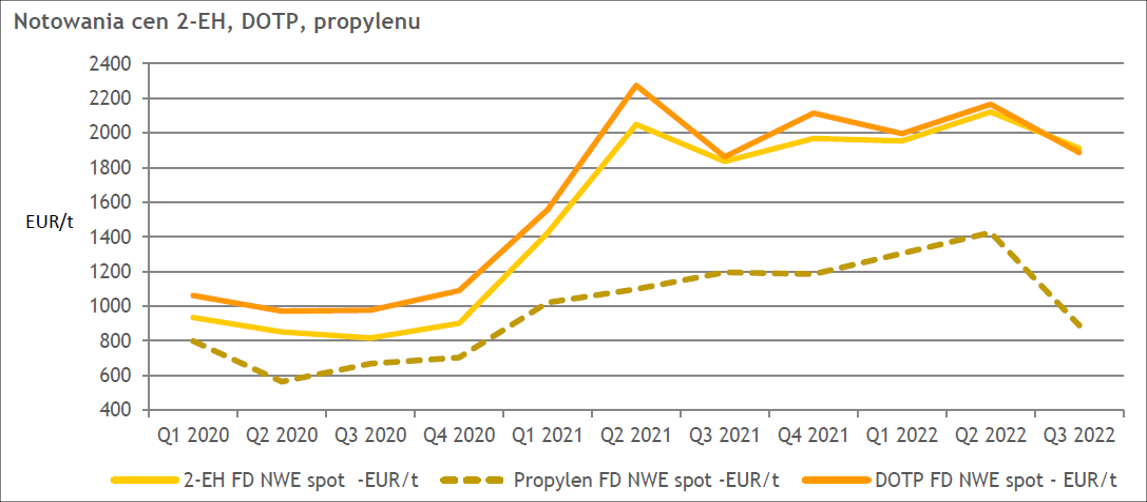

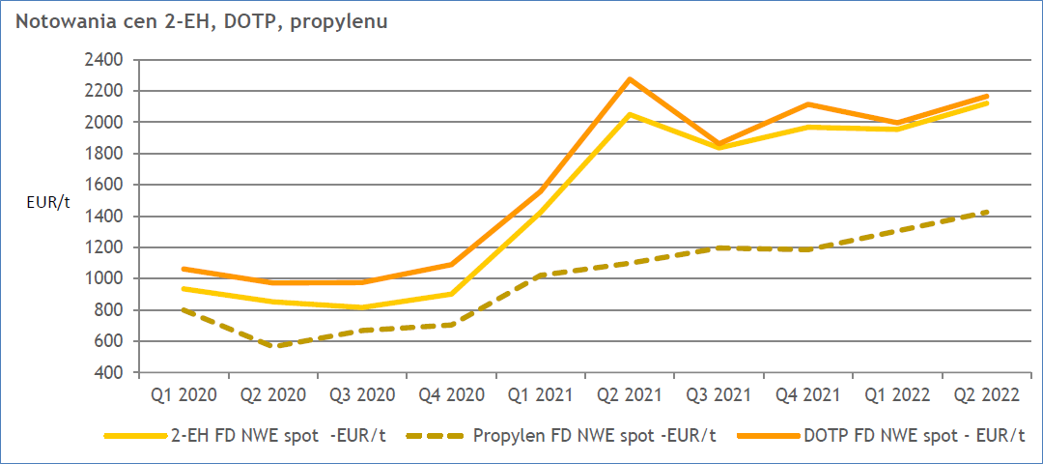

kliknij, aby powiększyćSytuacja pogorszyła się za to w łańcuchu alkoholi oxo. Cena propylenu (w zł) spadła o 6 proc. natomiast cena 2-EH spadła o 22 proc., natomiast plastyfikatora o 18 proc. Spread rynkowy pomiędzy 2-EH a propylenem i gazem spadł z 644 EUR/t do 347 EUR/t. Za zmianę sytuacji cenowej ZAK zapłacił konwersją 4 mln zł zysku EBITDA w segmencie OXO w stratę 17 mln zł.

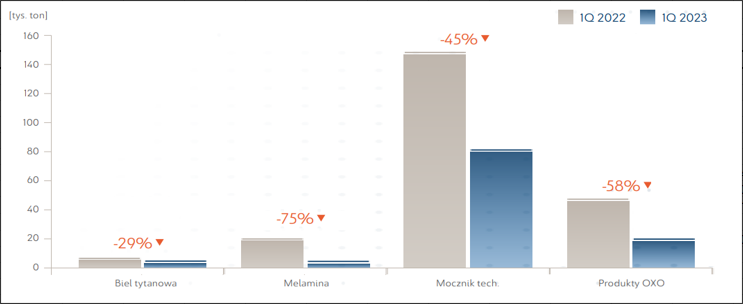

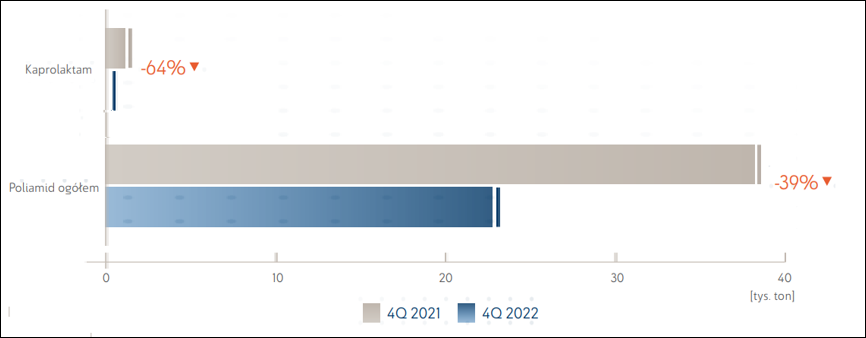

kliknij, aby powiększyćStało się tak pomimo zwyżki wolumenu na poziomie 25 proc. Wolumen sprzedaży bieli skurczył się o 17 proc., natomiast mocznika o 37 proc.

kliknij, aby powiększyćPrzy takim spadku wolumenów należałoby oczekiwać spadku przychodów. Te zaskakująco skurczyły się tylko o 15 mln zł (2 proc.). Co więcej, udało się ograniczyć stratę zysku brutto na sprzedaży z 37 mln zł do 17 mln zł, co prawdopodobnie stało się głównie dzięki obniżce kosztów wynagrodzeń. Strata EBIT to 80 mln zł w porównaniu do 108 mln zł rok wcześniej.

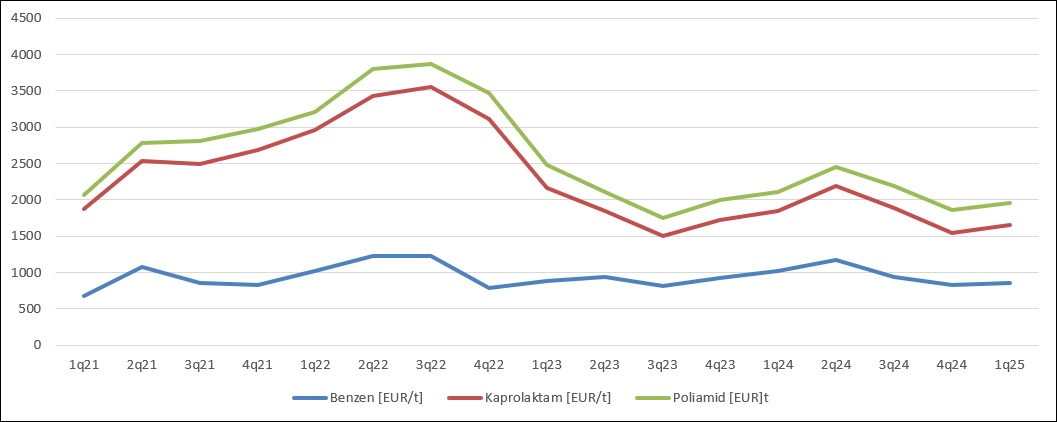

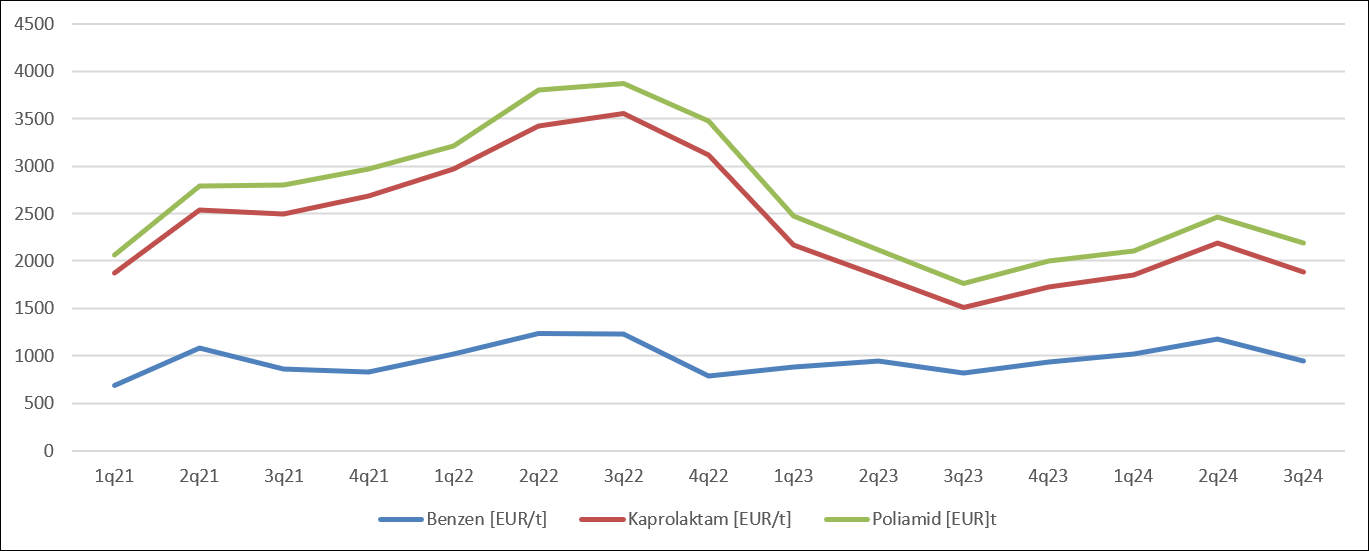

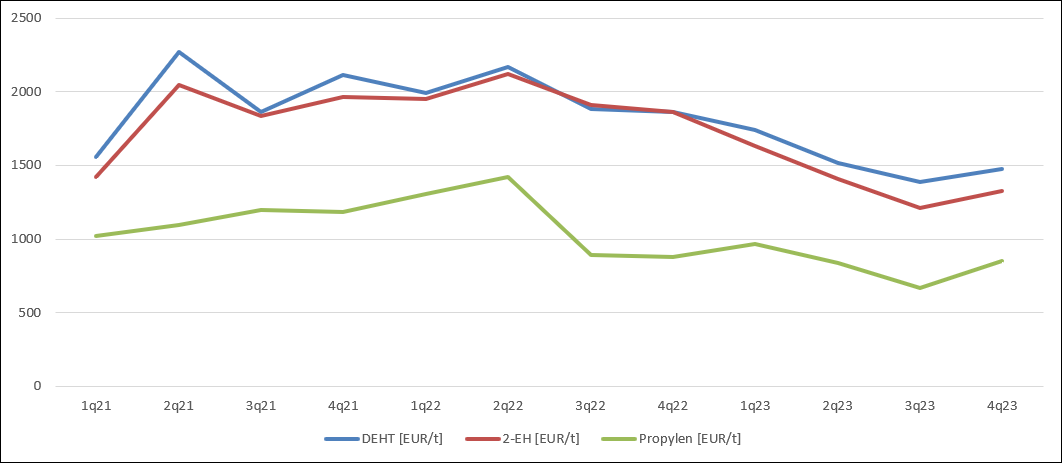

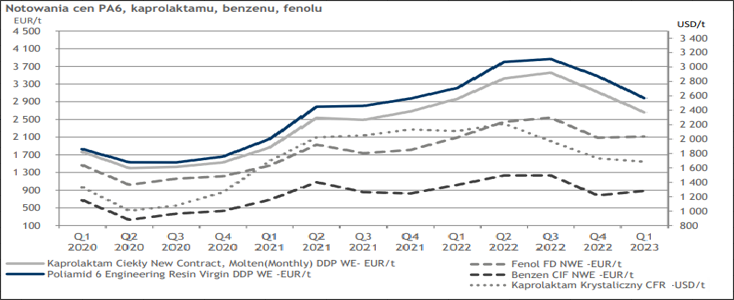

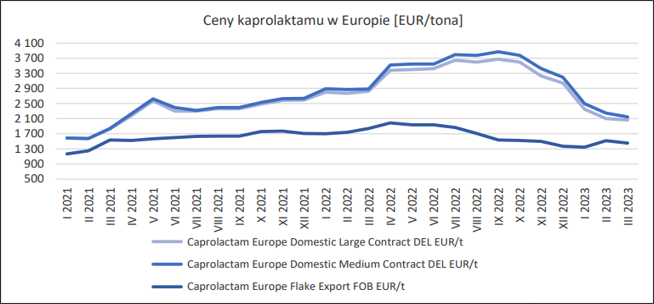

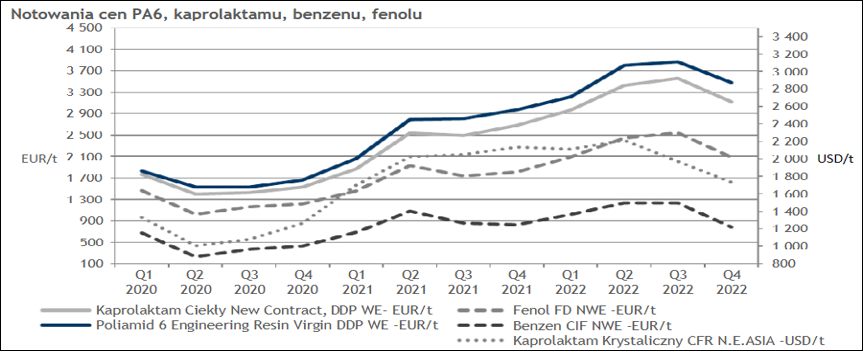

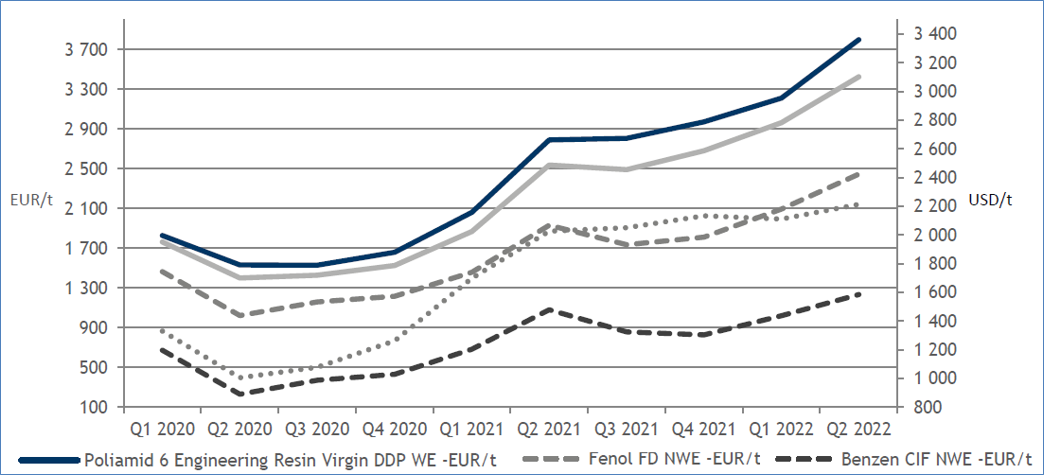

kliknij, aby powiększyćW dywizji tworzyw piętrzą się problemy. Ceny poliamidu skurczyły się o 10 proc. (896 zł/t), natomiast cena benzenu spadła o 18 proc. (813 zł/t). W konsekwencji spread się prawie nie zmienił. Spółka dominująca w segmencie tworzyw pokazała 26 mln zł straty EBIT – nihil novi.

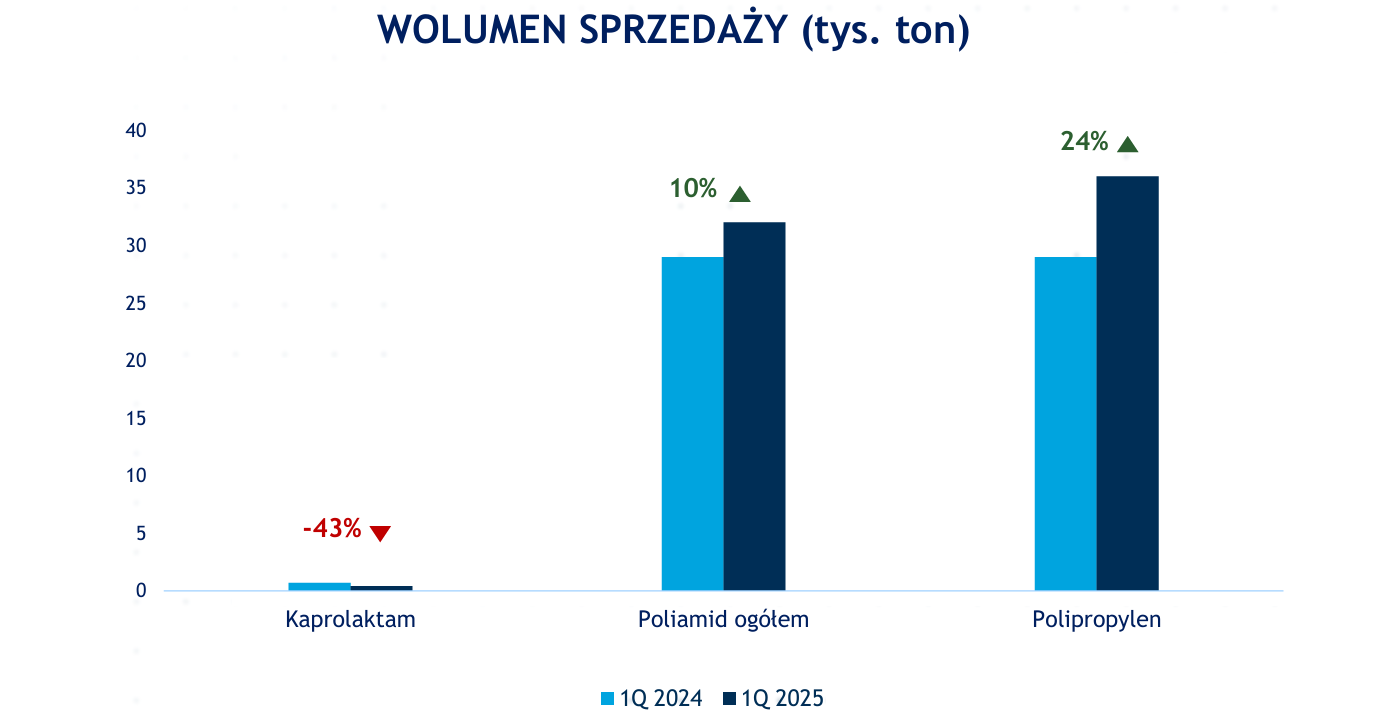

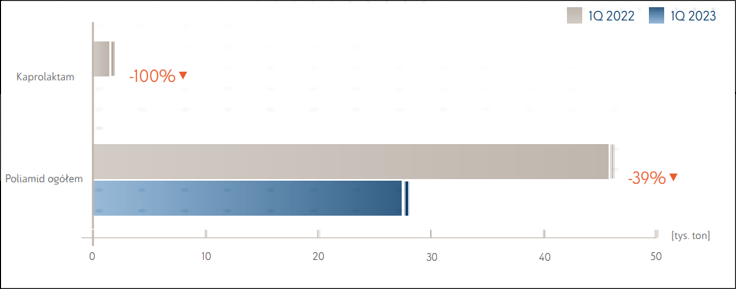

kliknij, aby powiększyćCeny kontraktowe polimerów w Europie były stabilne (wzrosto 2 proc.) natomiast ceny spot zniżkowały o 6 proc. r/r. Jeśli chodzi o koszty surowca to ceny propanu w USA (dane eia.gov) wyrażone w USD wzrosły o 5 proc. r/r. Wygaląda na to, że spready się pogorszyły, ale to nie spread jest głównym problemem, bo tym pozostają w Azotach parametry linii produkcyjnej Jeśli chodzi o wolumeny to mamy wyraźne zwyżki – 10 proc. dla PA6 i 24 proc. dla polimerów.

kliknij, aby powiększyćPrzychody dywizji wyniosły 445 mln zł i były tylko 6 proc. wyższe r/r, co oznacza, że jednostkowa cena sprzedaży spadła. Strata brutto na sprzedaży to 122 mln zł, co daje marże na poziomie -21 proc. Przed rokiem spółka wyszła nad próg rentowności - miała 8,7 mln zł zysku i marżę na poziomie 2,9 proc. Strata na sprzedaży wyniosła 169 mln zł (67 mln zł przed rokiem), natomiast strata EBIT 188 mln zł. Jednostka dominująca w segmencie tworzyw pokazała 26 mln zł straty, więc z dokładnością co do zakładu w Guben mamy wysokie straty z polimerów.

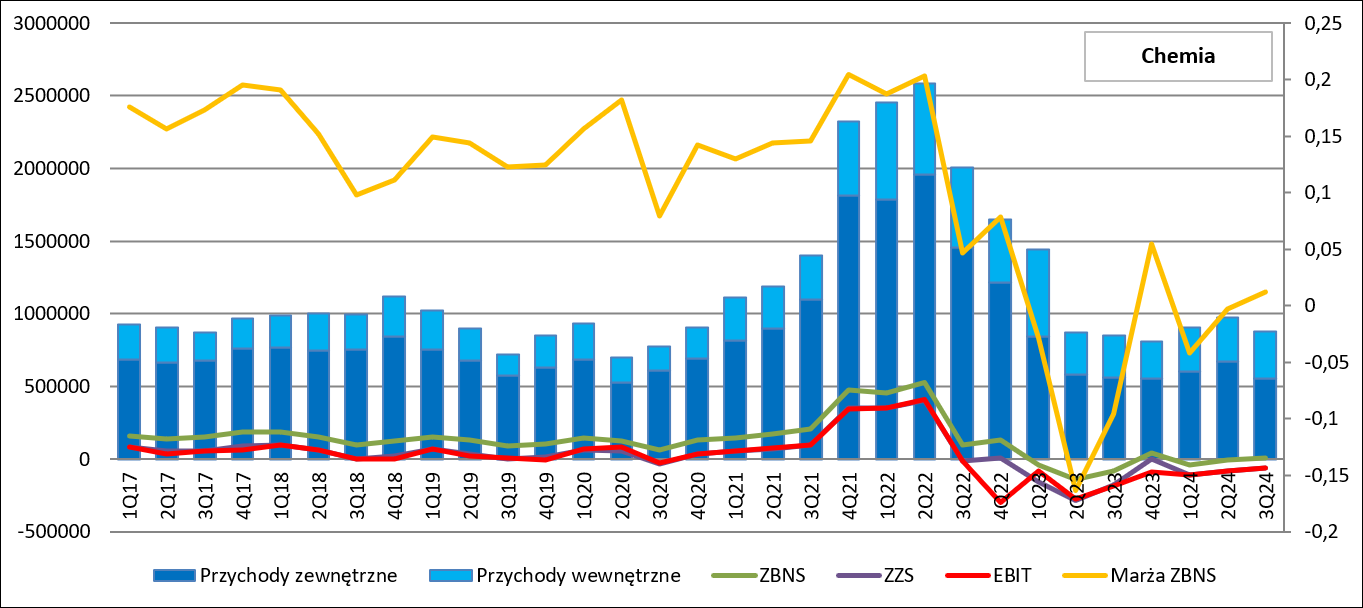

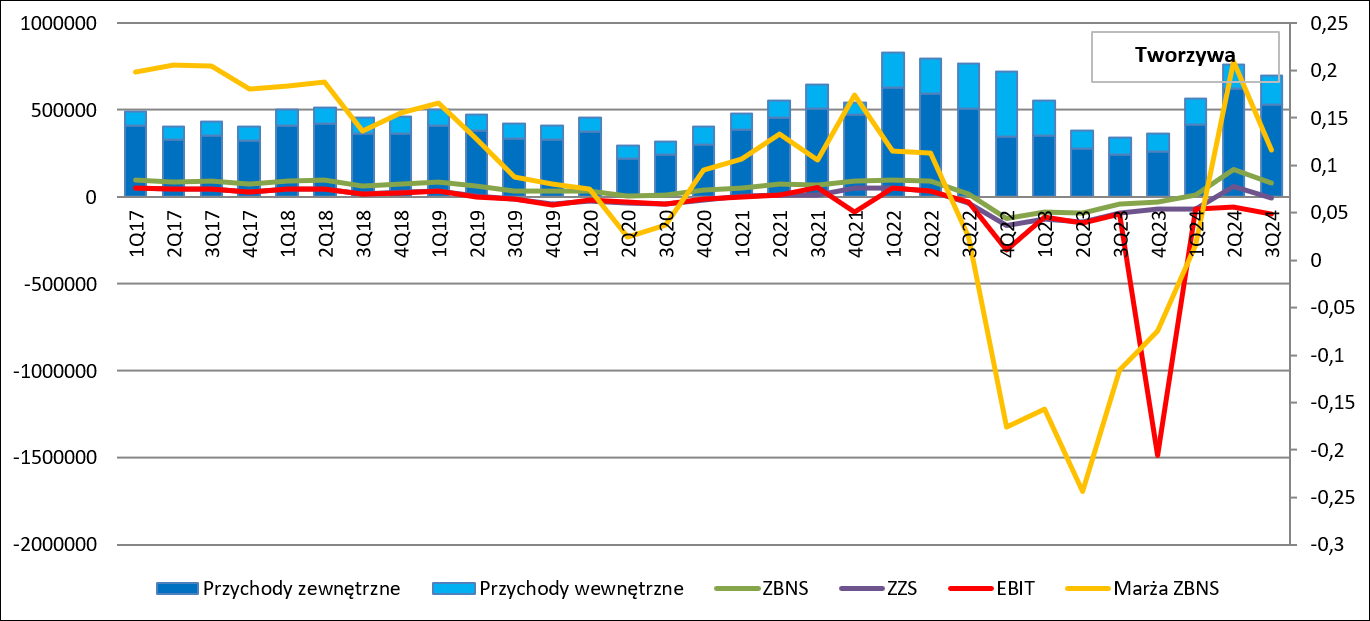

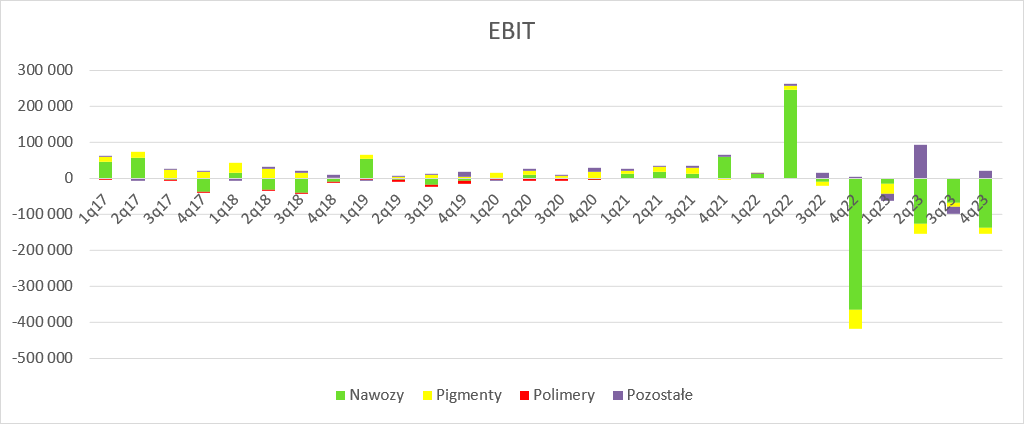

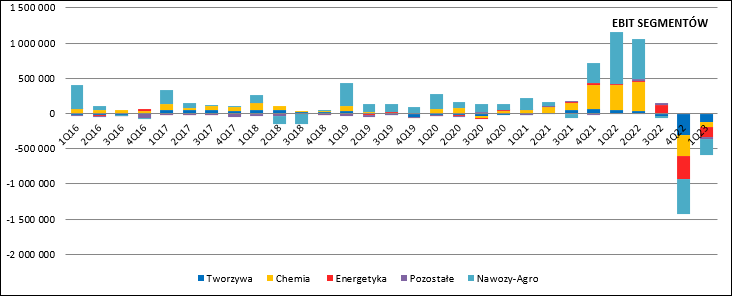

kliknij, aby powiększyćJak widać poniżej, niemal wszystkie segmenty generują obecnie starty.

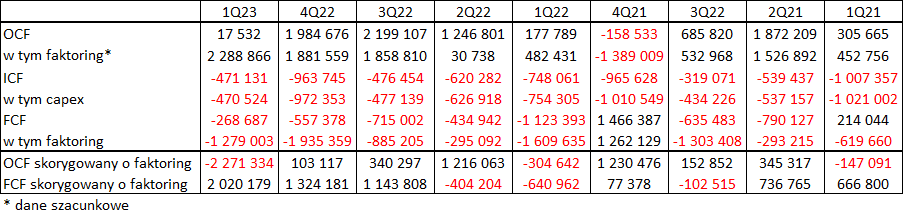

kliknij, aby powiększyćPrzepływy i długPrzepływy pienieżne nominalne były wysokie, ale w mojej opinii przez fakt prezentacji faktoringu i jego duże znacznie w grupie obraz nominalnych liczb nic nie mówi. Szacunkowe przepływy skorygowane o tę prezentację były ujemne na kwotę 133 mln zł, czyli działalność zassała o 413 mln zł mniej niż przed rokiem. Przepływy inwestycyjne były ujemne na 148 mln zł, czyli wydatki spadły o 161 mln zł. W sumie nie powinno to nikogo dziwić skoro największe procesy inwestycyjne już się zakończyły. Spółka z działalności finansowej (po korekcie o faktoring) pozyskała 240 mln zł.

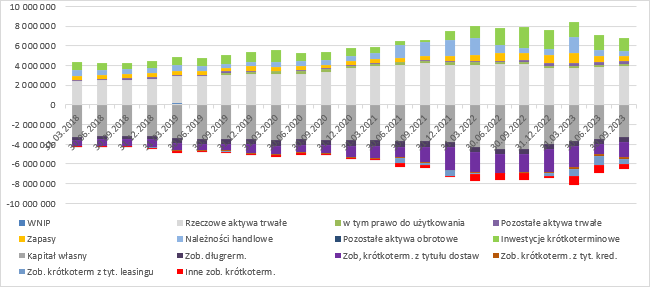

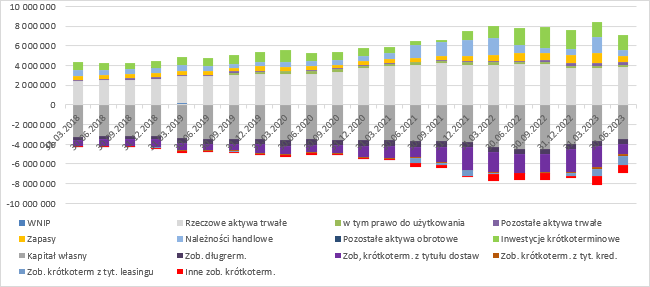

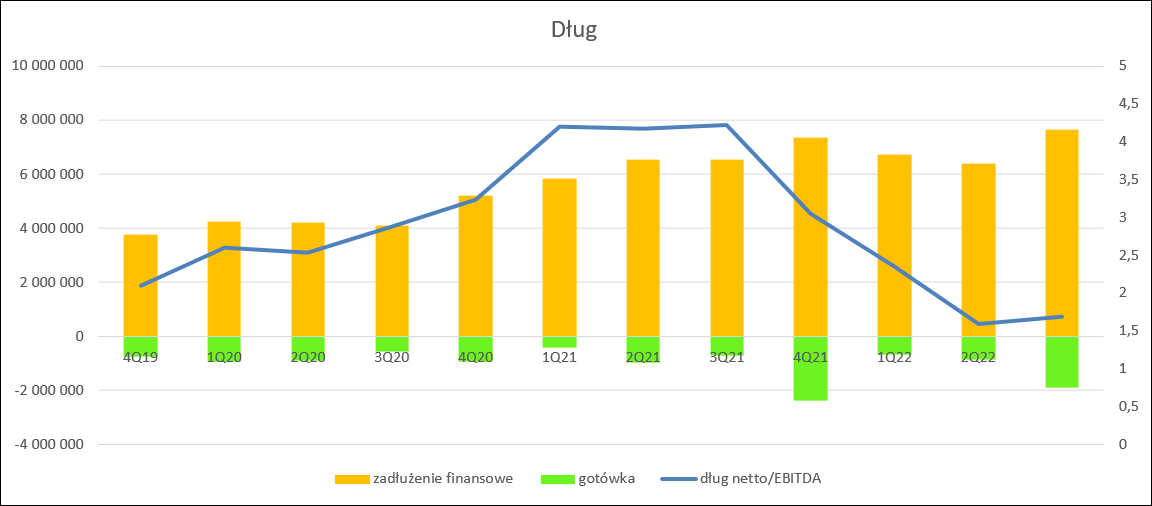

kliknij, aby powiększyćTeoretycznie większym problemem od raportowanych strat jest zadłużenie. Dług finansowy netto wyniósł 11,86 mld zł i był o 765 mln zł (7 proc.) wyższy r/r. Niestety EBITDA z 12 miesięcy jest wciąż ujemna – obecnie na kwotę 288 mln zł. W związku z powyższym spółka łamie kowenanty z umów z instytucjami finansowymi, które dzięki temu mogą postawić dług w stan natychmiastowej wymagalności. Azoty co chwilę prolongują zrzeczenie się prawa do egzekwowania zadłużenia i zwolnienie z kowenantów. Ale taki stan nie może trwać wiecznie, więc nie czekając na poprawę sytuacji makro półka rozważa inne sposoby pozyskania kapitału i zmniejszenia zadłużenia.

kliknij, aby powiększyćDo najważniejszych w tym momencie opcji należy ta z Orlenem, który prowadzi w spółce due diligence. Ale na tym możliwości się nie kończą – Azoty mogą znaleźć innego partnera, a także wyemitować akcje. PodsumowanieWyniki Grupy Azoty wciąż są ujemne, choć widać pracę nad obniżeniem kosztów. Jednak to nie oszczędności wpłyną na zmianę obrazu fundamentalnego. Źródłem istotnej poprawy wyników może być tylko zmiana sytuacji makro albo… regulacji. I w tym ostatnim aspekcie Komisja Europejska postanowiła wsłuchać się głosy rynku i od lipca wprowadza cła na import nawozów z Rosji i Białorusi w wysokości 40 EUR/t plus 6 proc. To łącznie kilkanaście procent obecnej ceny. Takie cła powinny przekierować część podaży na inne rynki, a tym samym pozwolić producentom europejskim, w szczególności Azotom podnieść ceny. Stanie się to jednak dopiero od lipca, więc przed spółką jeszcze jeden słaby kwartał. Tym niemniej w dywizji nawozowej widać już światełko w tunelu. Na poprawę może też potencjalnie liczyć segment tworzyw, w szczególności polimerów. Na chwilę obecną jest on obciążeniem dla wyników, ale po uzyskaniu parametrów gwarantowanych i zmniejszeniu energochłonności procesu albo po ewentualnej sprzedaży do Orlenu spółka może złapać oddech. [url= www.stockwatch.pl/raporty/][b]... Więcej analiz najnowszych raportów finansowych

|

|

Temat:

PULAWY

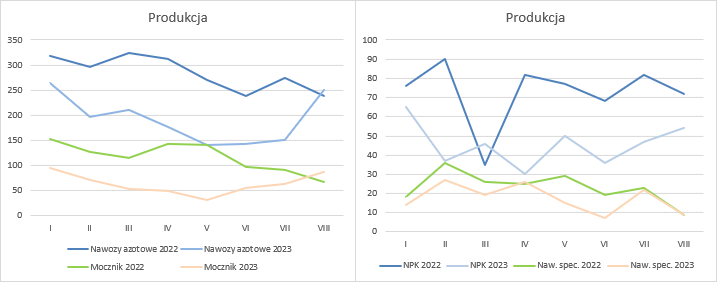

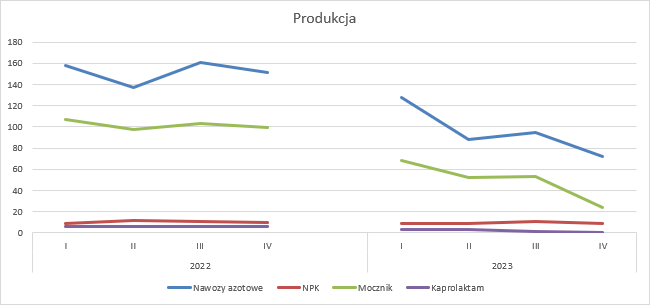

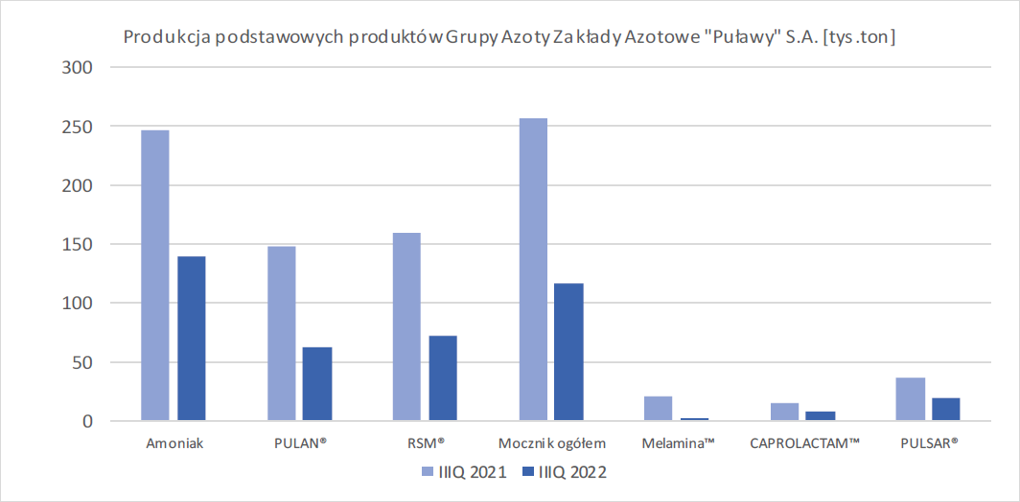

Produkcja prawdę Ci powie – omówienie sprawozdania finansowego Puławy za I kw. 2025 r.Okres od Nowego Roku do kwietnia to sezonowo najlepszy kwartał w branży nawozowej. To wczesną wiosną mamy sezon największej aplikacji, a przed nim i w trakcie największe dostawy do sieci dystrybucji i tym samym najlepsze wyniki. Niestety w I kw. br. Puławom znów nie udało się wyjść nad kreskę nawet operacyjnie na poziomie EBITDA, tym niemniej przyszłość zapowiada się znacznie lepiej. Nie wkraczając na teren beletrystyki, tylko analizując pewne liczby już wieje optymizmem. Produkcja nawozów azotowych w I kw. wyniosła 470 tys. t, a to oznacza że zwiększyła się r/r o 50 proc. Co więcej, to najlepszy kwartał od 2022 r. Choć w kontrze mamy 49 proc. spadek produkcji nawozów wieloskładnikowych i zauważalny spadek w produkcji mocznika ( 8 proc.) to mimo wszystko łączny wolumen był o 26 proc. wyższy r/r. Może zastanawiać rozjazd między nawozami azotowymi a mocznikiem, ale wyjaśnieniem tego faktu może być choćby strategia produkcyjna (być może produkcja saletry była bardziej opłacalna), czy w końcu popyt na mocznik od strony sektorów innych niż rolniczy. Tak, czy mocny wzrost produkcji oznacza poprawę rynku w oczach zarządu, którego decyzje o wykorzystaniu mocy produkcyjnych kształtowane są na bazie otoczenia i prognoz.

kliknij, aby powiększyćA te prognozy na drugie półrocze i kolejny rok są optymistyczne. Do tej pory, a pewnie także jeszcze w kolejnym kwartale problemem spółki i w zasadzie całego rynku była podaż nawozów z importu, w szczególności z Rosji i Białorusi. Zgodnie z decyzją Komisji Europejskiej od lipca wchodzą w życie cła na import dla tych krajów w wysokości 40 EUR/t plus 6 proc. To oznaczać będzie znaczące zmniejszenie opłacalności importu i tym samym zmniejszenie podaży, co prawdopodobnie zrobi miejsce na podwyżki cen dla europejskich producentów. Już z resztą widać pierwsze efekty zmian. Przychody spółki wyniosły w I kw. 2025 r. 1,1 mld zł i były o 198 mln zł (22 proc.) wyższe r/r. Wydaje się, że zwyżka sprzedaży to przede wszystkim efekt rosnących wolumenów. Choć nie znamy sprzedaży ilościowej samych Puław, to z prezentacji Grupy Azoty wynika, że wolumen sprzedaży dla nawozów azotowych zwiększył się o 25 proc., natomiast tych z domieszką siarki o 10 proc. (Zgodnie z danymi produkcyjnymi Puławy odpowiadają za nieco ponad połowę produkcji nawozów azotowych i mocznika )

kliknij, aby powiększyćMały plusik można dostrzec w rozbiciu sprzedaży na poszczególne gałęzie. Przychody ze sprzedaży wyrobów wzrosły o 26 proc. r/r, czyli o 4 pp proc. szybciej niżeli obroty na poziomie skonsolidowanym. Możliwe, że coś dobrego zadziało się także z cenami nawozów, choć do nich wrócimy za chwilę. Przychody z działalności handlowej, czyli sprzedaży towarów wyniosły 70 mln zł i były o 12 mln zł (15 proc.) niższe r/r. Oczywiście lepiej jakby aktywność handlowa także była wyższa, ale to nie w niej tkwi silnik do wyników.

kliknij, aby powiększyćZysk brutto na sprzedaży wyniósł 49 mln zł i był pierwszy raz dodatni od IV kw. 2023 r. Marża brutto w wysokości 4,5 proc. oczywiście nie powala, ale po wprowadzeniu ceł powinna podążać w stronę poziomów dwucyfrowych.

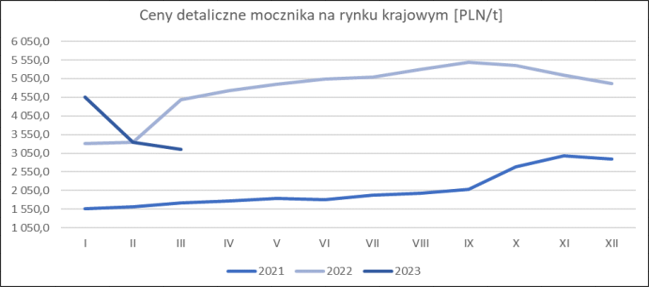

kliknij, aby powiększyćSytuację na polskim rynku nawozów w pewnym sensie pokazuje wykres cen na rynku europejskim. Cena mocznika wyrażona w złotym wzrosła o 28 proc. r/r, natomiast cena saletry amonowej o 13 proc. O takich zwyżkach na rynku polskim spółka mogła tylko pomarzyć ze względu na ciśnienie spowodowane podażą produktu z Rosji i Białorusi, która w największym stopniu trafiała na rynek polski mający w tym aspekcie rentę geograficzną. Choć jesteśmy już po sezonie aplikacyjnym, to można podejrzewać, że wizja ustąpienia podaży pozwoli ten trend wzrostowy cen nieco podtrzymać, choć wiele zależy od zachowania cen węglowodorów.

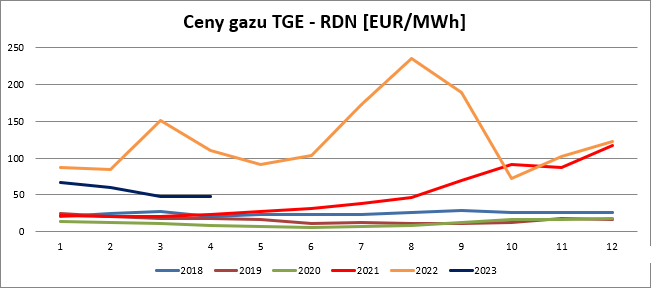

kliknij, aby powiększyćObserwowany wzrost europejskich cen nawozów azotowych to przede wszystkim pokłosie zachowania cen gazu. Proszę zauważyć, że średnia cena spot błękitnego paliwa na TGE wzrosła z 144,6 zł/MWh do 221,6 zł/MWh r/r. Spread rynkowy saletrzak-gaz wyniósł 193 EUR/t i był tylko o 3 proc. wyższe r/r, choć wyraźnie lepszy niż w poprzednich 3 kwartałach.

kliknij, aby powiększyćPo tym krótkim omówieniu powodów takiego, a nie innego obrazu zysku brutto na sprzedaży wróćmy do wyników. Koszty sprzedaży wyniosły w I kw. 2025 r. 76 mln zł, czyli o 8,4 mln zł (13 proc.) więcej r/r. Udział kosztów sprzedaży w przychodach skurczył się z 7,5 proc. w okresie styczeń-marzec 2024 r. do 6,9 proc. w ostatnim zaraportowanym kwartale. Pomimo nominalnego wzrostu obraz ten obraz może cieszyć. Jeśli chodzi o koszty ogólnego zarządu to wyniosły one 51,5 mln zł, co daje spadek o 9,4 mln zł, czyli aż 15 proc. Nie sposób nie przyklasnąć takim oszczędnościom. Mimo wyraźnej poprawy na poziomie marży brutto i oszczędności kosztowych zysk ze sprzedaży okazał się stratą na poziomie 78 mln zł. Owszem, strata jest o połowę mniejsza niż przed rokiem, ale marne to pocieszenie skoro wynik jest cały czas pod wodą. Dokonując prostych obliczeń można stwierdzić, że próg rentowności dla zysku ze sprzedaży osiągnięty będzie na poziomie marży zysku brutto w wysokości ok. 11,5 proc. To wciąż ponad dwa razy więcej niż obecny rezultat. Ale znów, w tym miejscu trzeba odwołać się do ceł i przyhamowania presji podażowej. Po implementacji ograniczeń powrót do wartości pozwalających wyjść „nad wodę” jest jak najbardziej możliwy. Pozostała działalność operacyjna nie miała istotnego wpływu na EBIT – strata operacyjna wyniosła 73 mln zł, czyli równo połowę tego co przed rokiem.