PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

11 listopada 2023 16:43:53

przy kursie: 11,85 zł

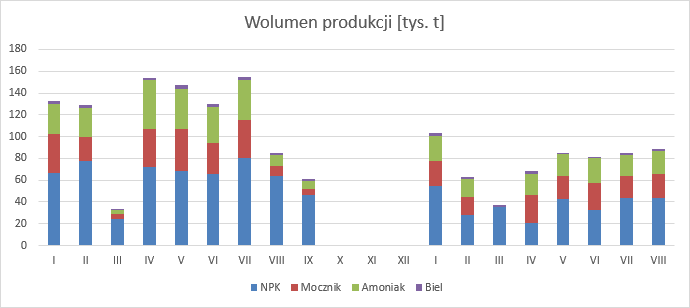

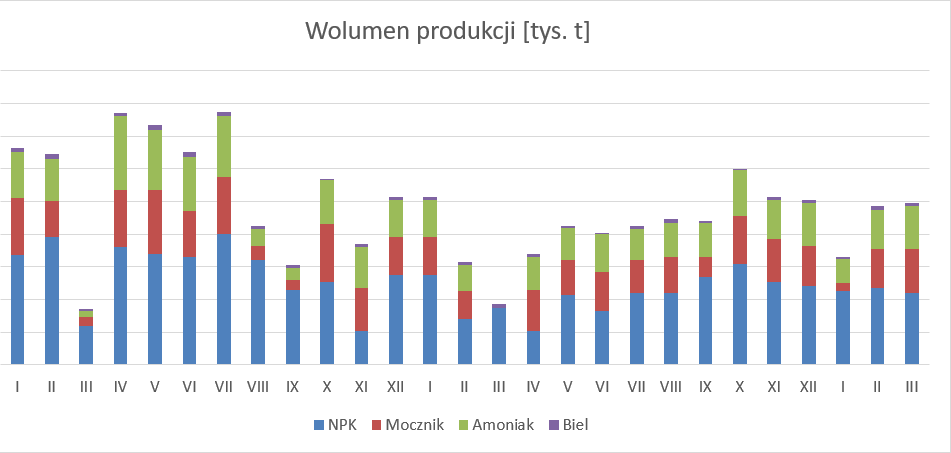

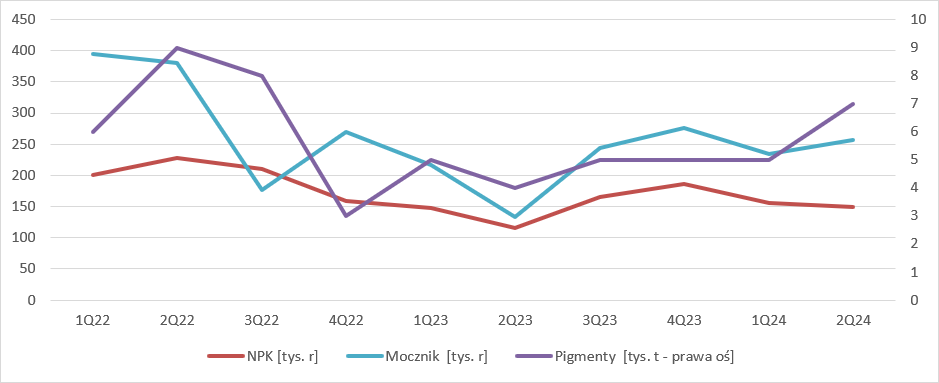

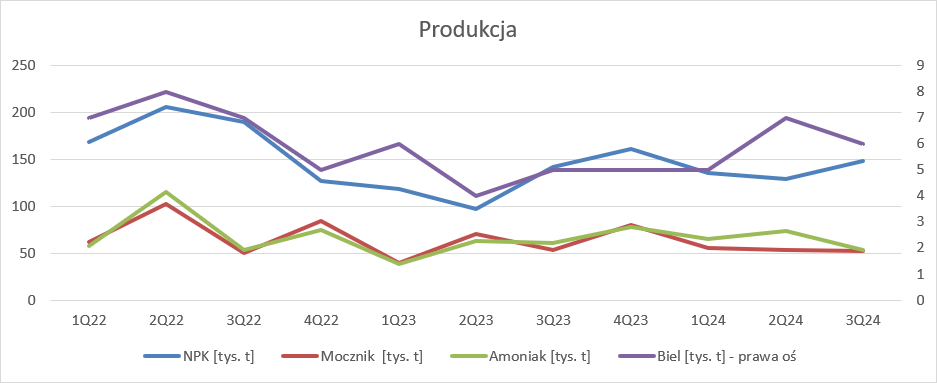

Na pół gwizdka – omówienie sprawozdania finansowego Police po III kw. 2023 r.Napływające dane produkcyjne zwiastowały lekką poprawę w stosunku do poprzedniego kwartału, ale do poziomów w notowanych w okresie III kw. 2022 r., przecież okresu ze wstrzymywaniem produkcji, wciąż wyglądały źle. Łączny wolumen produkcji wyniósł w III kw. 2023 r. 262 tys. t., czyli 12 proc. więcej kw/kw, ale 13 proc. mniej r/r. Wzrosty w porównaniu do okresu kwiecień-czerwiec to efekt wzrostu produkcji nawozów wieloskładnikowych (NPK, NP) o 46 proc. oraz bieli tytanowej (o 25 proc.) ze spadkiem wolumenów mocznika (-23 proc.). W przypadku porównania r/r mamy spadek NPK (-25 proc.) i bieli (-29 proc.) przy wzroście mocznika (8 proc.) i amoniaku (13 proc.).

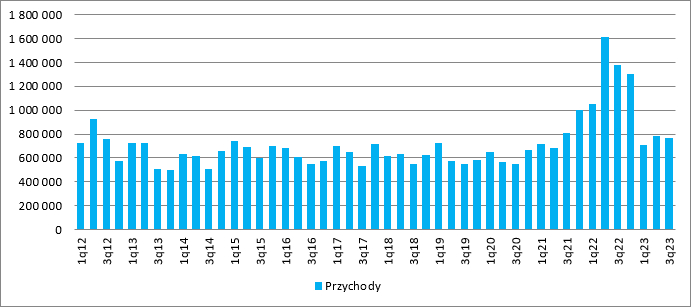

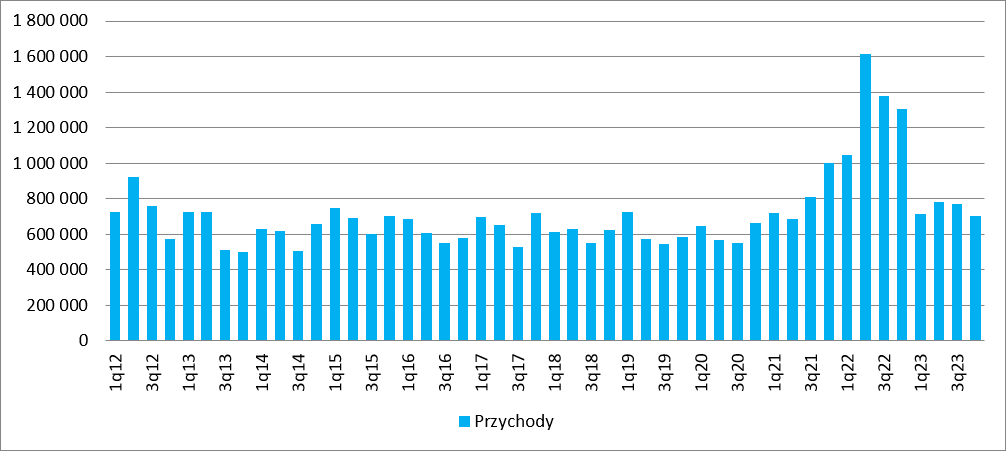

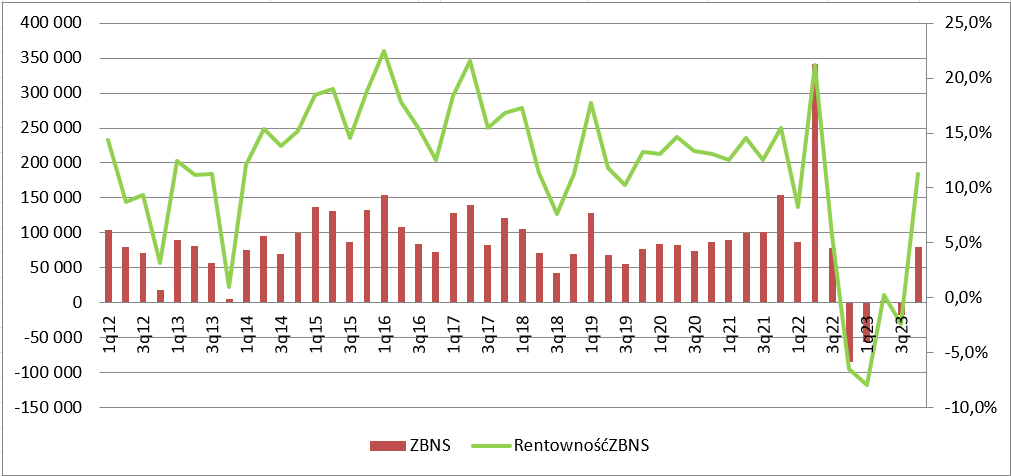

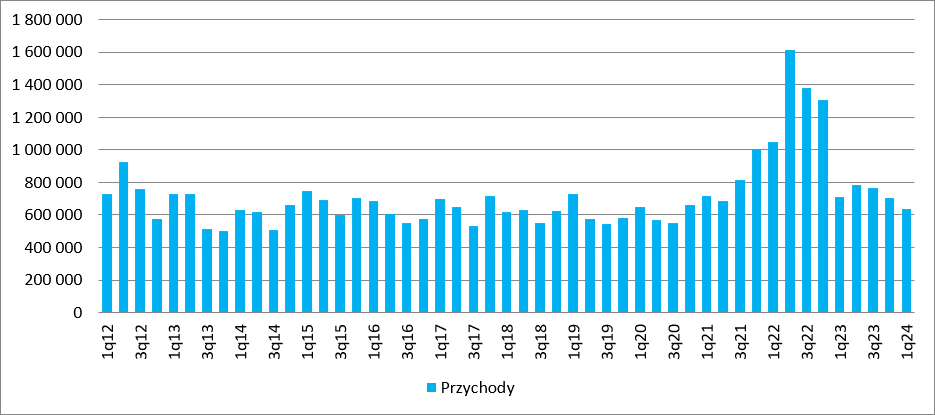

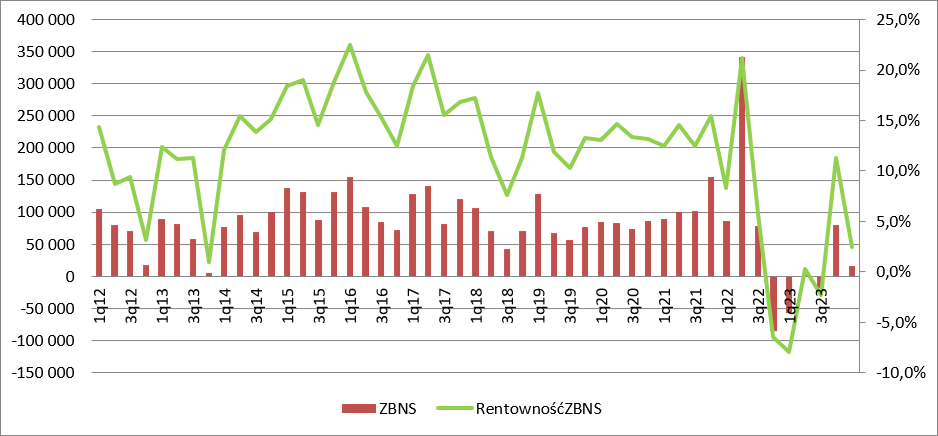

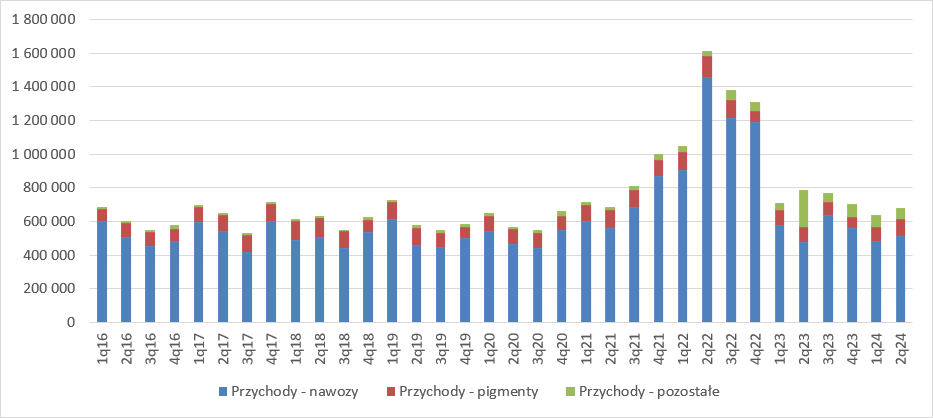

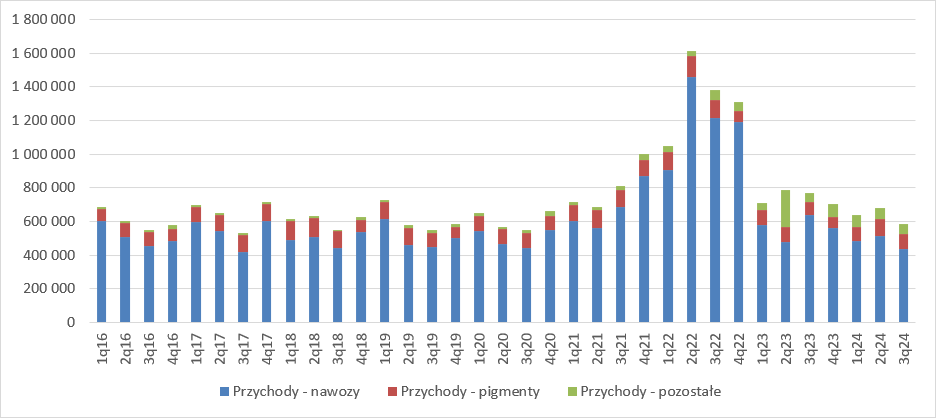

kliknij, aby powiększyćPrzychody ze sprzedaży wyniosły 768 mln zł i były niższo o 611 mln zł (44 proc.) r/r i 16 mln zł (2 proc.) kw/kw. Jak widać wyższa produkcja bieżąca (w odniesieniu kw/kw) nie przełożyła się na lepszą sprzedaż.

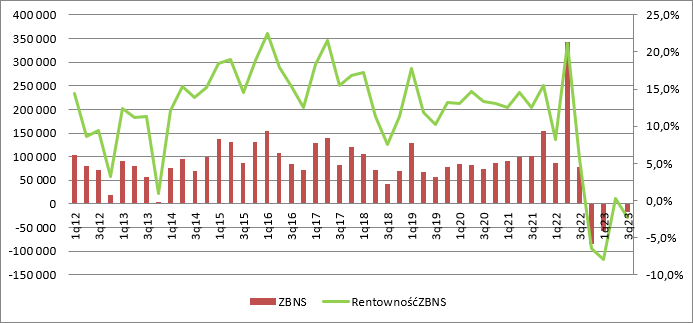

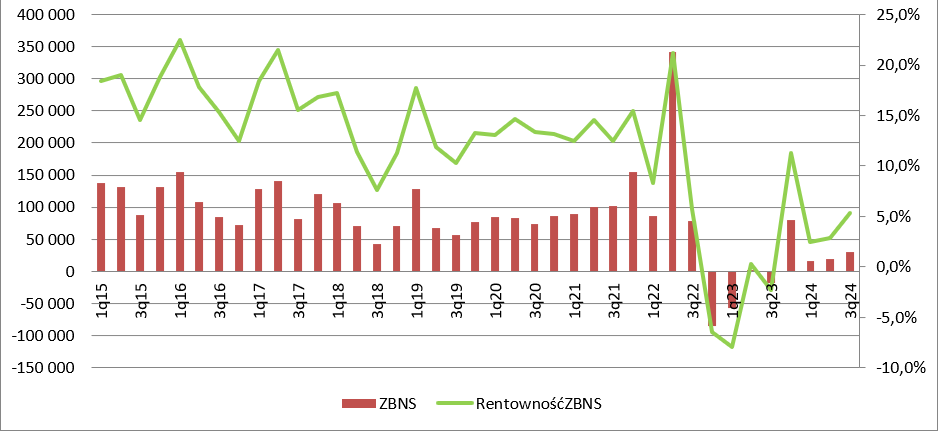

kliknij, aby powiększyćW konsekwencji zysk brutto znów spadł poniżej progu rentowności i okazał się stratą na poziomie 18 mln. W porównaniu do poprzedniego kwartału wynik spadł o 20 mln zł, a w porównaniu do III kw. 2022 r. zysk skurczył się o 97 mln zł.

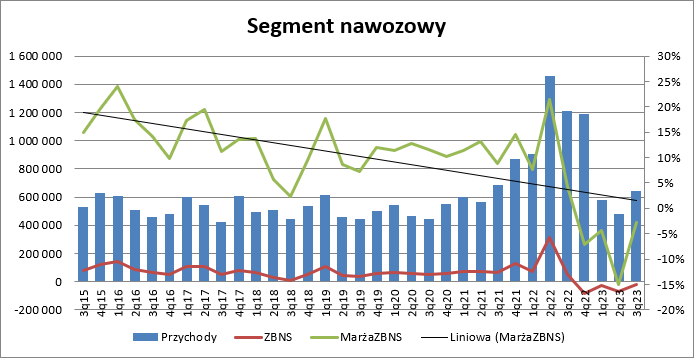

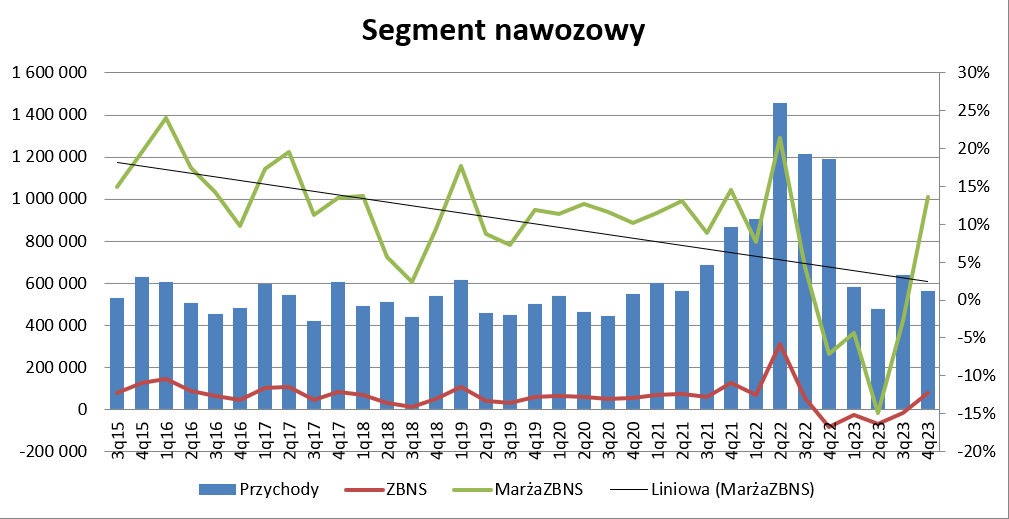

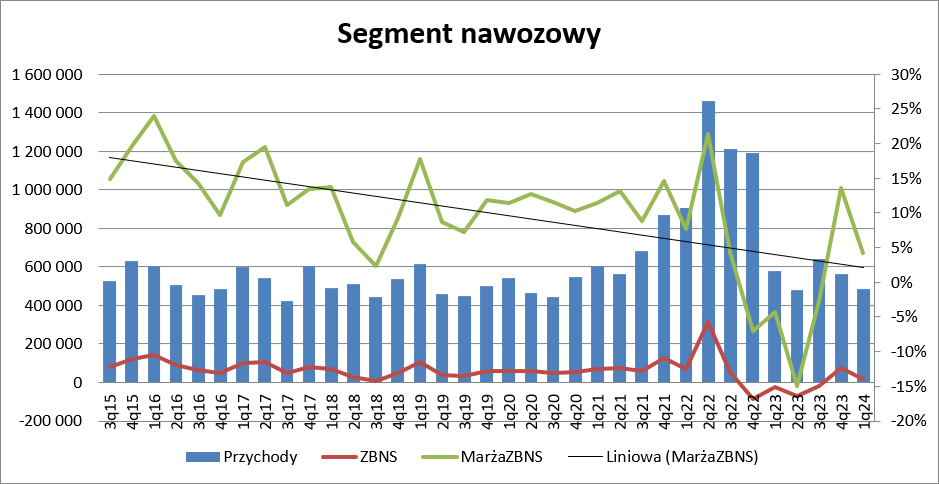

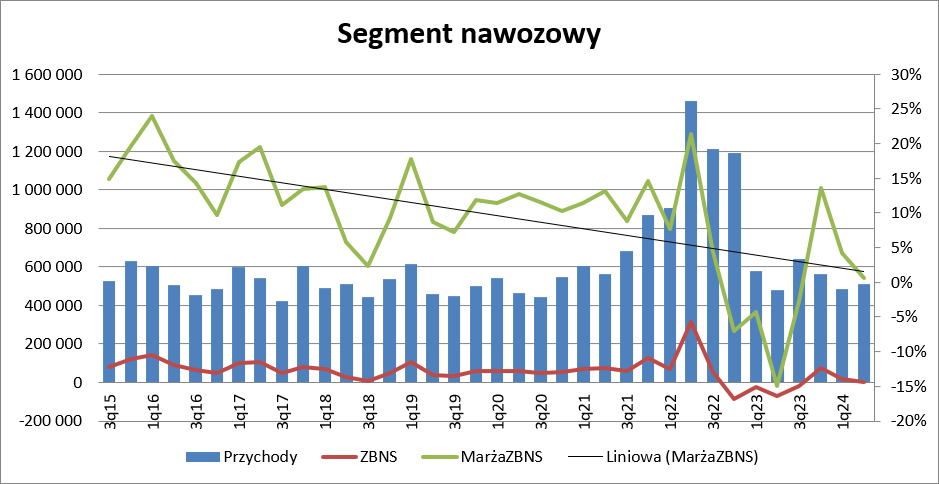

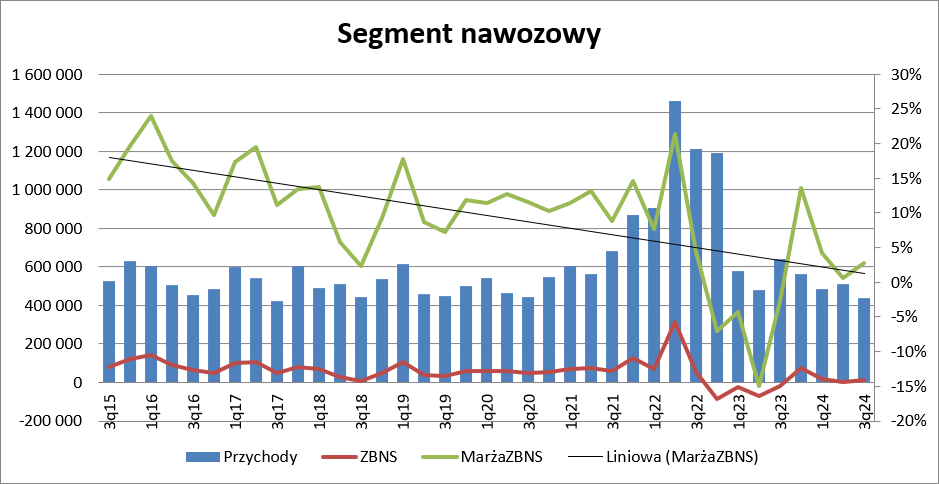

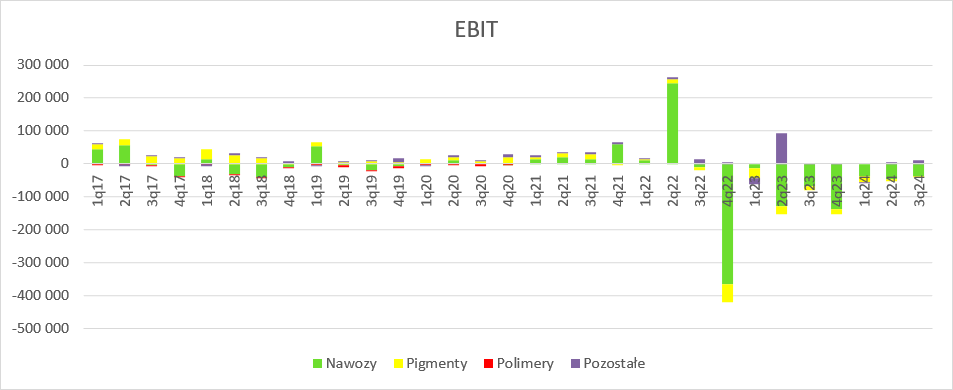

kliknij, aby powiększyćMogłoby się wydawać, że warunki rynkowe wobec poprzedniego kwartału znów się pogorszyły, ale jeśli zerknąć na segmenty sprawozdawcze to obraz jest z goła inny. Pod względem sprzedaży to najlepszy kwartał od IV kw. 2022 r. w dywizji nawozów i najniższa strata od 4 kwartałów.

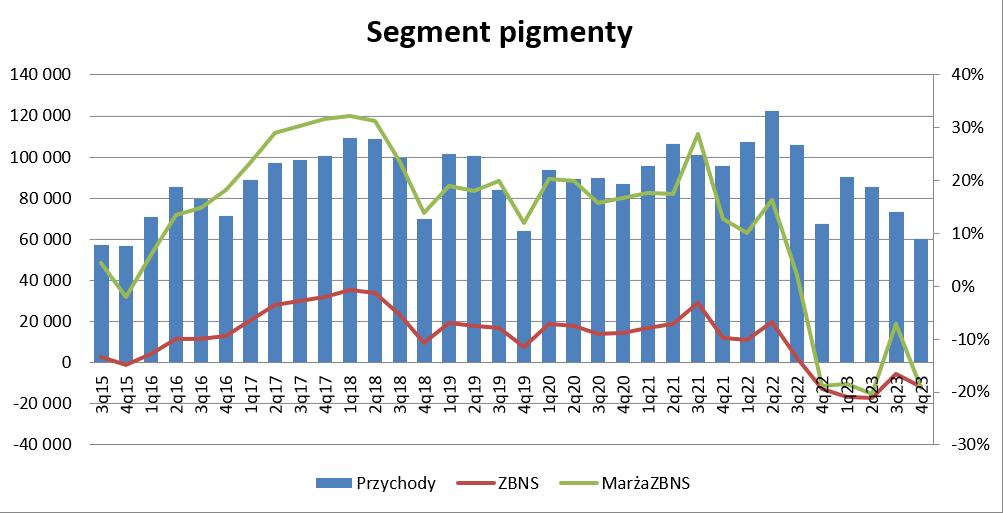

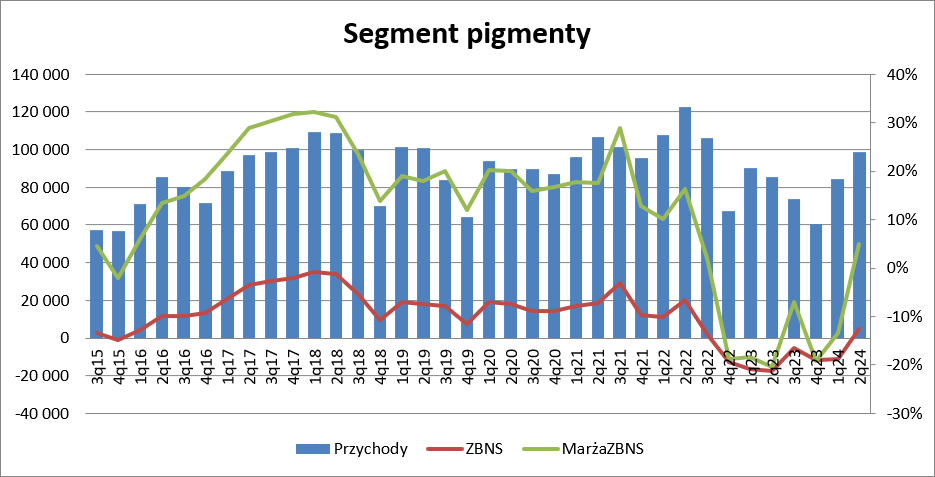

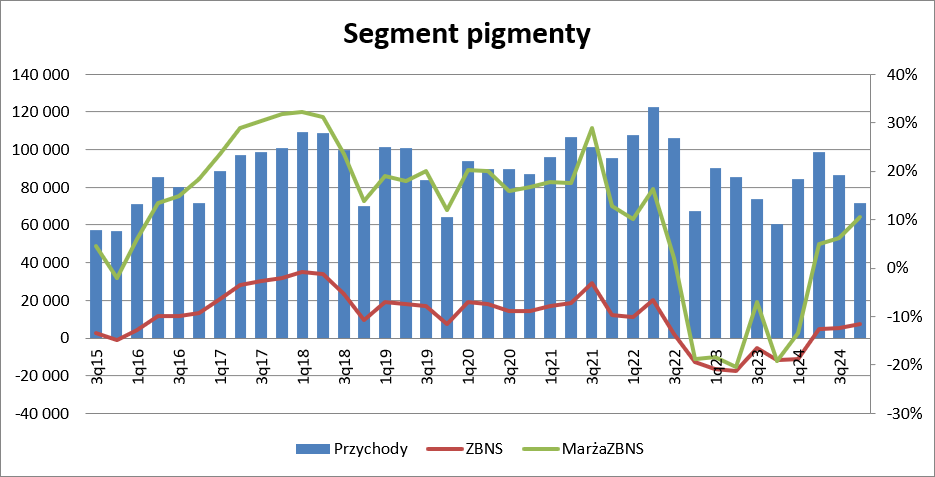

kliknij, aby powiększyćFaktem jednak jest, że w segmencie bieli mamy wyraźne spadki sprzedaży kw/kw, ale jednak mimo wszystko na poziomie zysku brutto na sprzedaży jest lepiej – strata jest najniższa w tym roku.

kliknij, aby powiększyćW II kw. wpływ na wynik brutto na sprzedaży miała po prostu sprzedaż uprawnień do emisji, która mocno podbiła zyski w tamtym okresie. Przy stracie już na poziomie pierwszej marży wyniki nie mogły być dobre. Koszty sprzedaży wyniosły 23,3 mln zł i były o 11,4 mln zł niższe r/r, głównie za sprawą spadającego wolumenu sprzedaży. W relacji do poprzedniego okresu sprawozdawczego mamy wzrost o 26 proc., być może związany z wyższą sprzedażą ilościową przy redukcji ceny. Koszty ogólnego zarządu wzrosły o 7,2 mln zł r/r, ale spadły o 13,4 mln zł kw/kw. Tak mocna kompresja jest zaskoczeniem, co wskazywałoby raczej na quzi jednorazowy efekt, ale być może poczyniono jakieś większe oszczędności. Finalnie strata na sprzedaży wyniosła 80 mln zł i była o 78 mln zł wyższa r/r i 11 mln zł wyższy kw/kw. Pozostała działalność operacyjna nie miała istotnego wpływu na wyniki - strata EBIT to 78 mln zł (-73 mln zł r/r i -18 mln zł kw/kw).

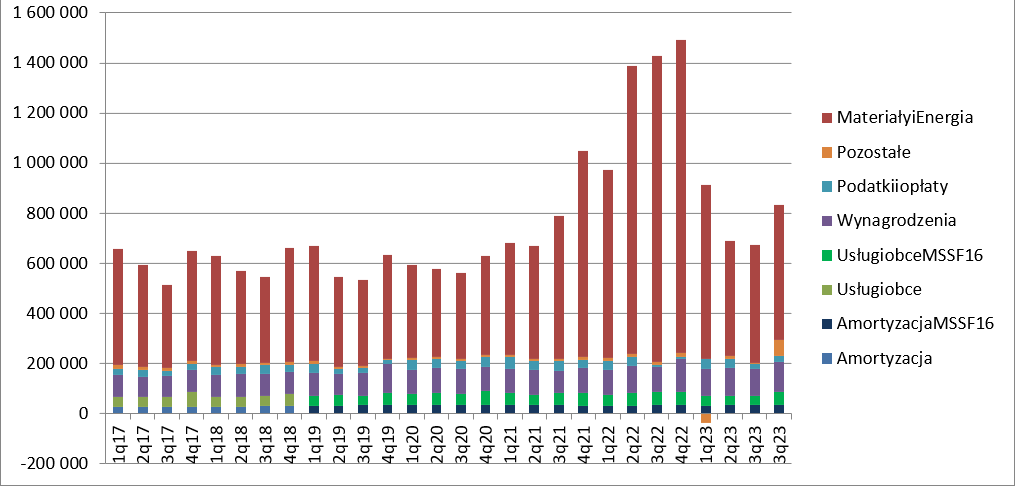

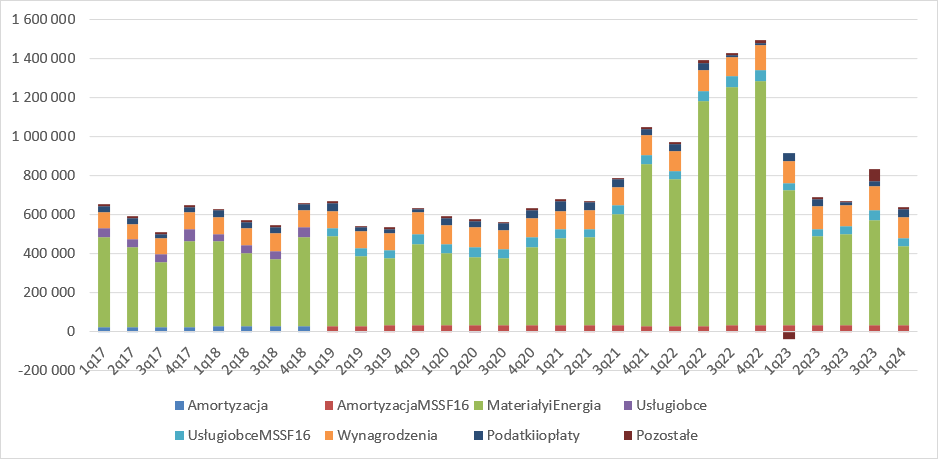

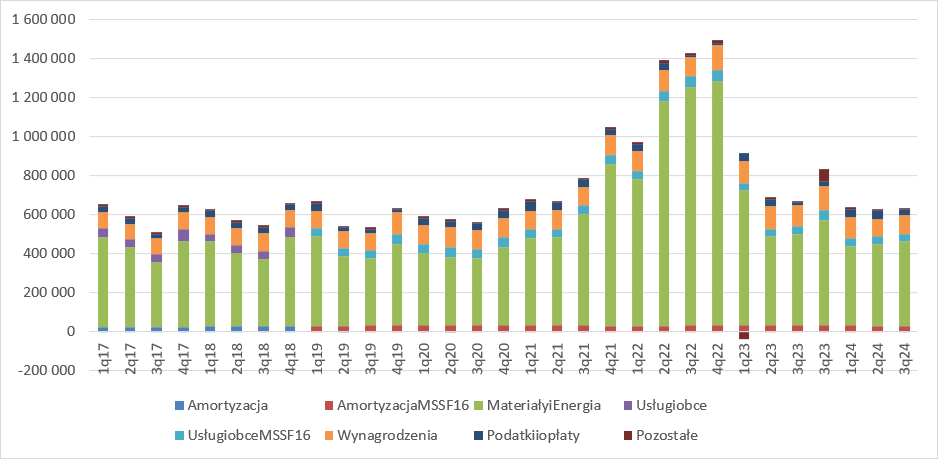

kliknij, aby powiększyćKoszty rodzajoweNieco światła na rezultaty rzucają koszty rodzajowe. Amortyzacja miała bardzo zbliżone poziomy r/r. Koszty usług obcych wyniosły 40 mln zł co oznacza spadek o 12 mln zl (24 proc.) r/r i wzrost o 3,6 mln zł (10 proc.) kw/kw. Wynagrodzenia wyniosły 107 mln zł, czyli o 7 mln zł (7 proc.) więcej r/r ale w relacji do okresu kwiecień-czerwiec spadły o 6,5 proc. Największym obciążeniem były tradycyjnie koszty surowców i materiałów. W raportowanym okresie wyniosły 470 mln zł, co oznacza spadek o 753 (62 proc.) w relacji r/r, ale wzrost o 10,4 mln zł (2,3 proc.) w porównaniu do poprzedniego kwartału.

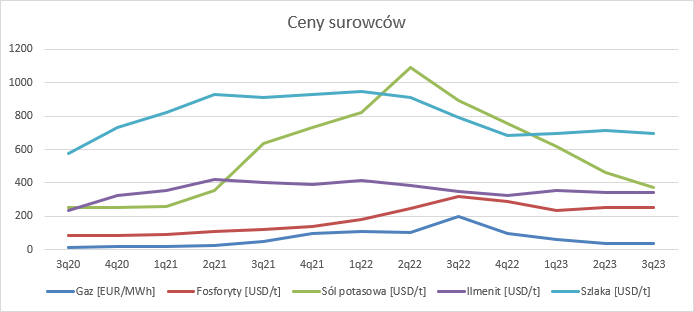

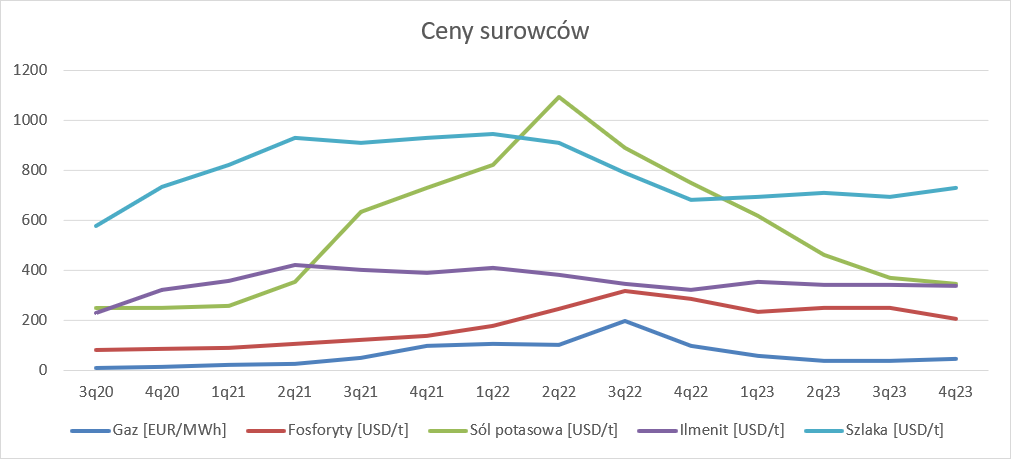

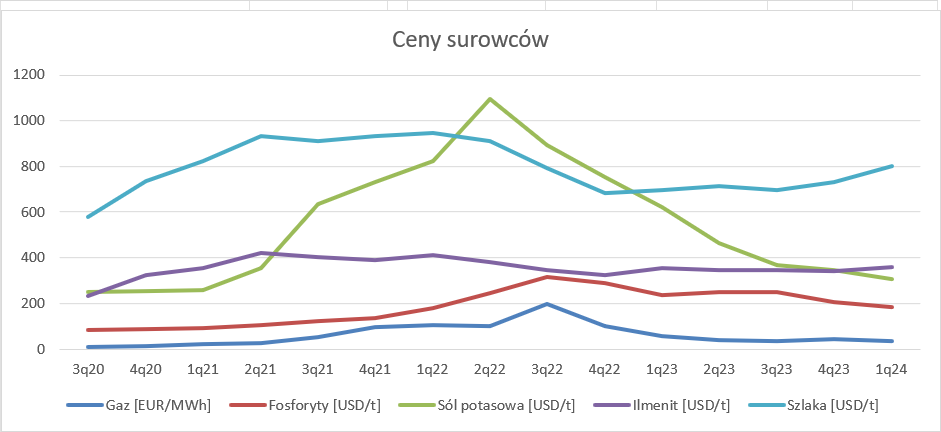

kliknij, aby powiększyćPatrząc na wzrost kosztów o 2,3 proc. kw/kw i spadki cen surowców można domniemywać, że albo mocno w górę poszła energia, albo wolumeny zakupu i tym samym produkcji. Już z pierwszego wykresu w omówieniu wynika, że to po prostu większe zużycie, a zatem musiały spaść ceny. I faktycznie tak się stało – gaz był tańszy o 5 proc. kw/kw, fosforyty i ilemnit nie zmieniły ceny, natomiast koszty soli potosowej skurczyły się o 20 proc.

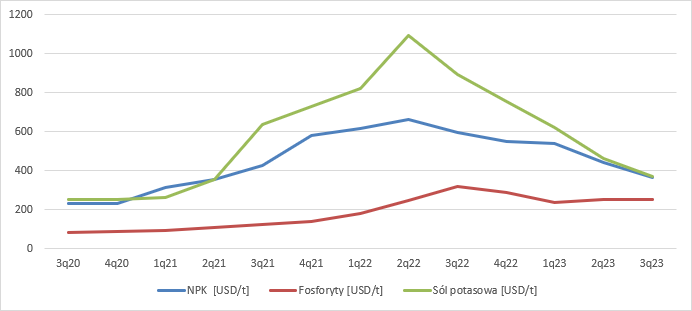

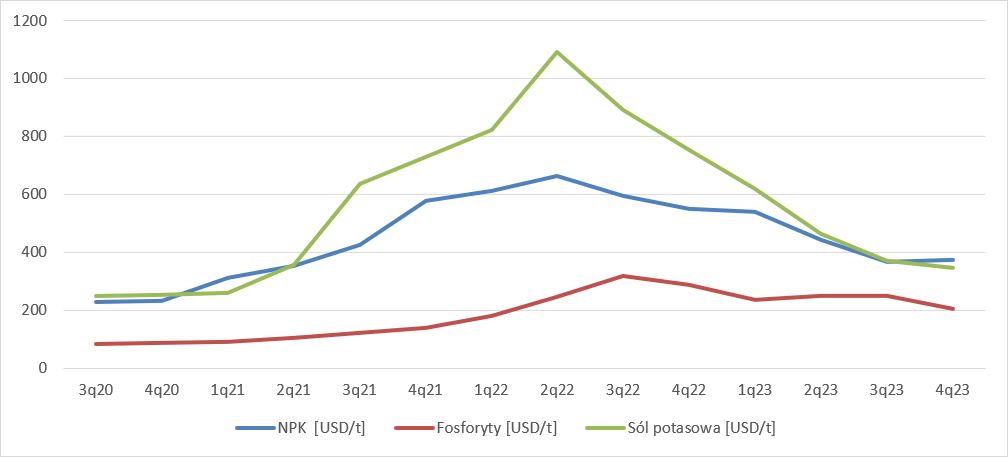

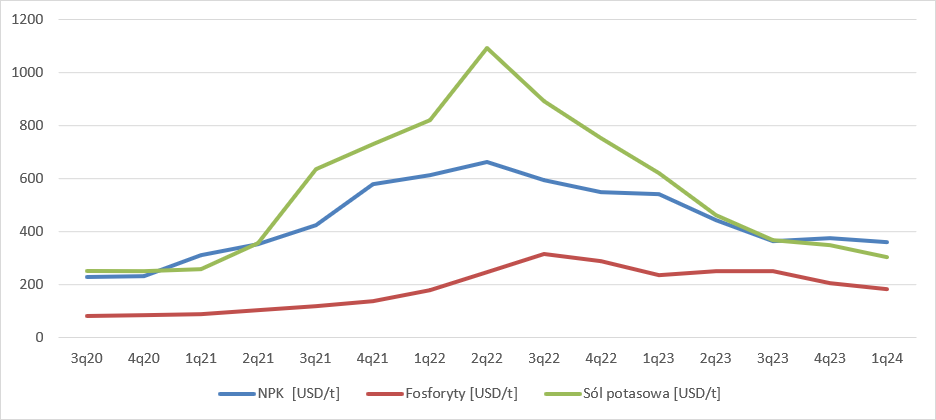

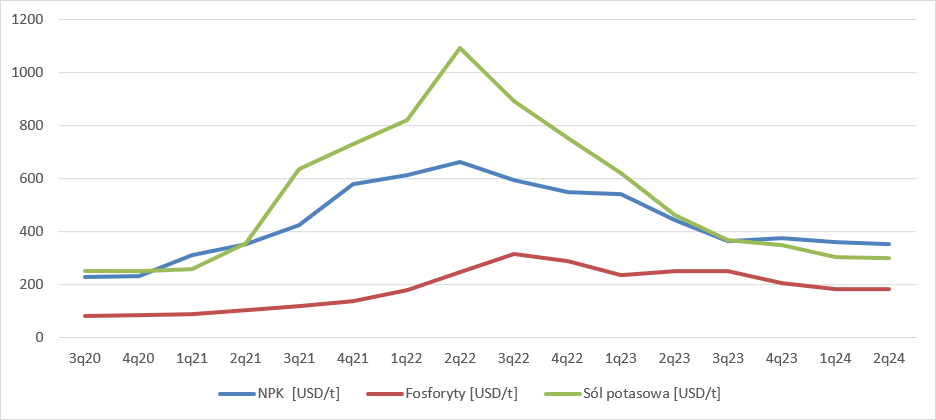

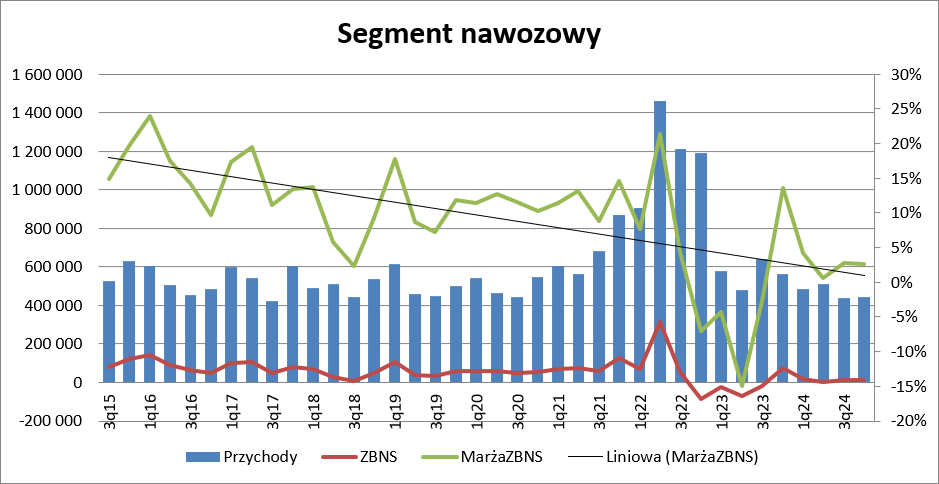

kliknij, aby powiększyćSegmentyPolice są producentem przede wszystkim nawozów wieloskładnikowych (71 proc. sprzedaży ogółem), które lokuje głównie na rynku polskim (82 proc.), w związku z czym to głównie ceny w kraju determinują sprzedaż. Niestety spółka nie udostępnia takich danych, a jedynie dane z portów morza Bałtyckiego i Czarnego, według których nawozy NPK były w III kw. niższe o 38 proc. r/r i 17 proc. w relacji do poprzedniego kwartału. Mimo wszystko różnica cen fosforytów i soli potasowej w porównaniu do NPK była korzystniejsza kw/kw.

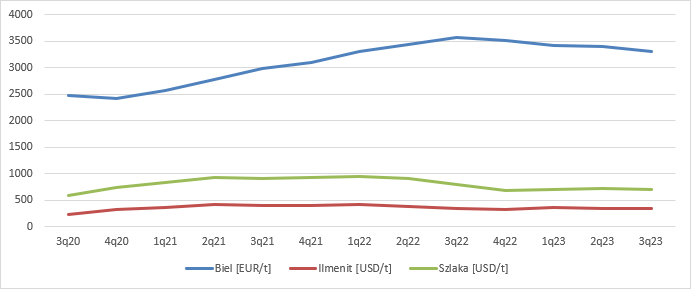

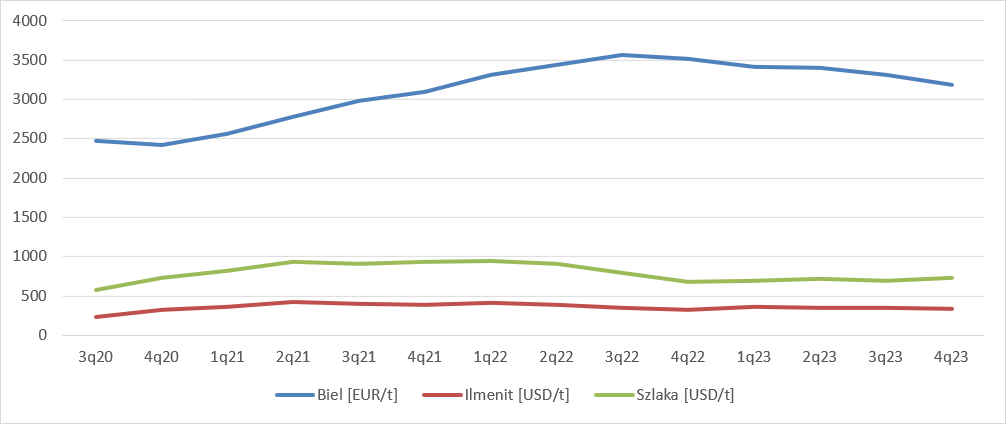

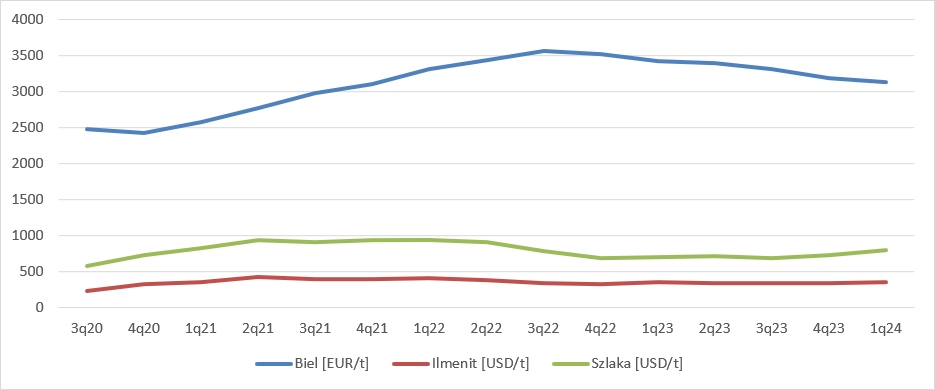

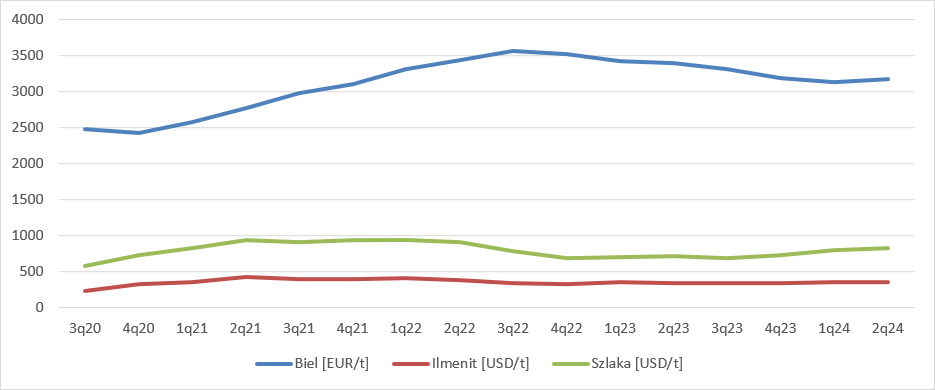

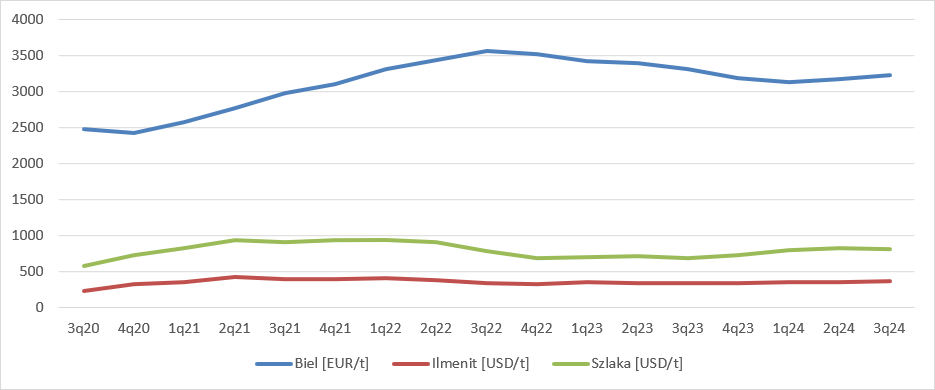

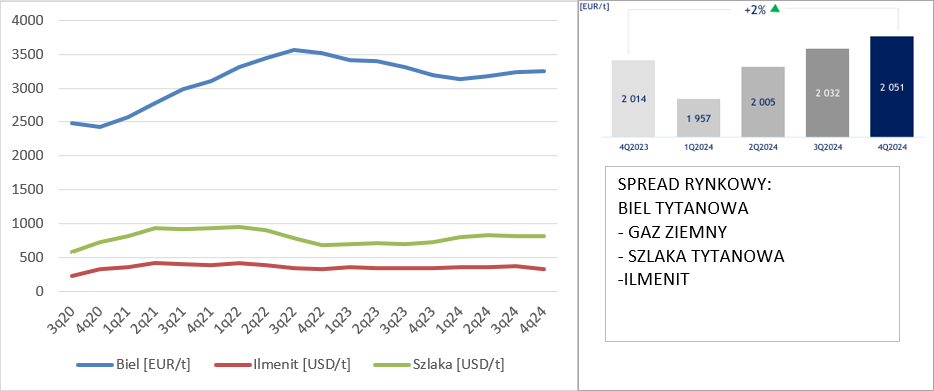

kliknij, aby powiększyćZ danych detalicznych jednego z Ośrodków Doradztwa Rolniczego wynika, że ceny Polifoski były około 10 proc. niższy kw/kw. Przy spadających cenach jak już wspomniałem wcześniej udało się poprawić sprzedaż kw/kw i ogrnaiczyć poziom straty brutto do 17 mln zł. Strata EBIT wyniosła 68 mln zł i była o 59 mln zł wyższa r/r, ale też o taką samą kwotę niższa niż w poprzednim kwartale. W dywizji bieli tytanowej spółka w większej części plasuje wolumeny na rynkach zagranicznych (57 proc.), więc interesują nas ceny światowe. W III kw. cena bieli tytanowe w Europie wyniosła 3308 EUR/t i była niższa o 7 proc. r/r i 3 proc. kw/kw., przy redukcji cen szlaki odpowiednio o 12 proc. i 2 proc. Inaczej mówiąc warunki dla tego segmentu były słabsze niż w poprzednim kwartale i poprzednim roku.

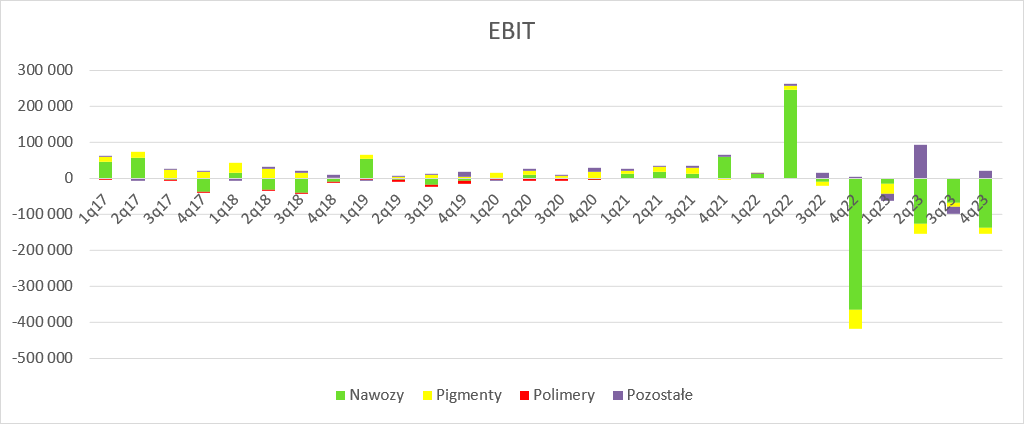

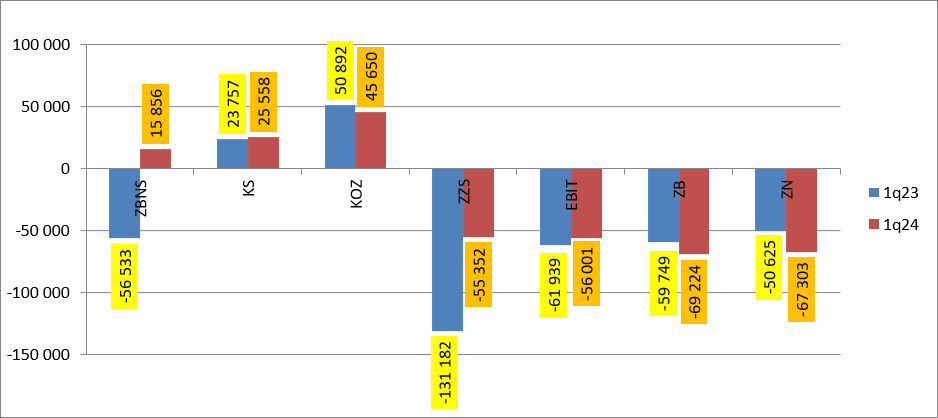

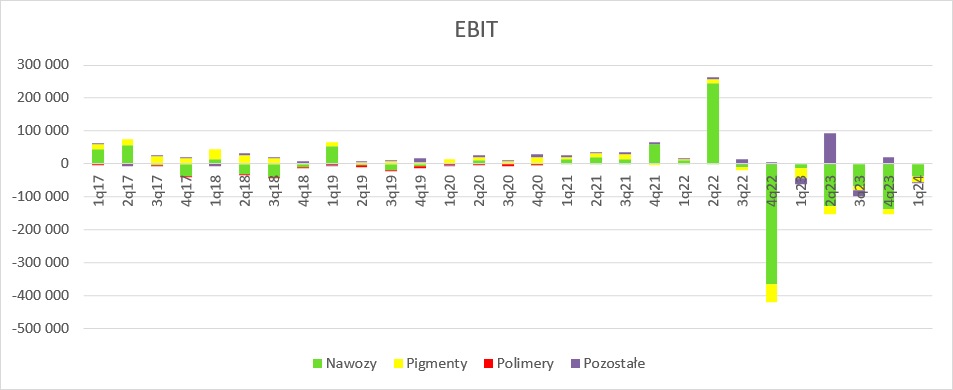

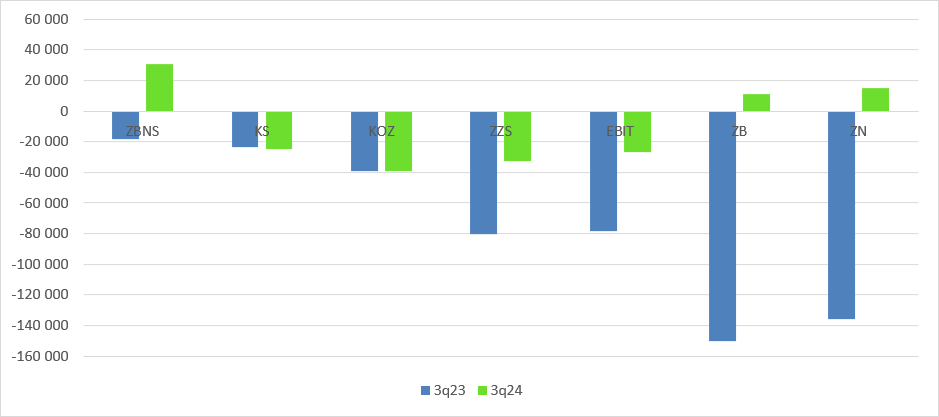

kliknij, aby powiększyćEBIT spółki to strata na poziomie 10 mln zł, czyli na podobnym poziomie r/r i niższa o 16 mln zł niż w roku poprzednim.

kliknij, aby powiększyć

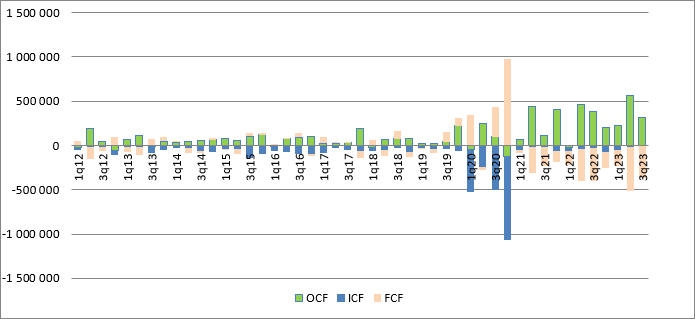

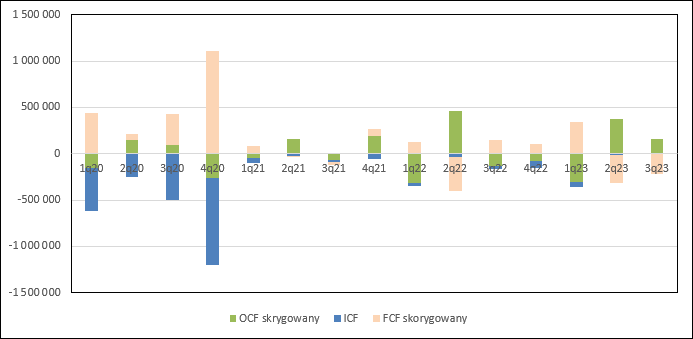

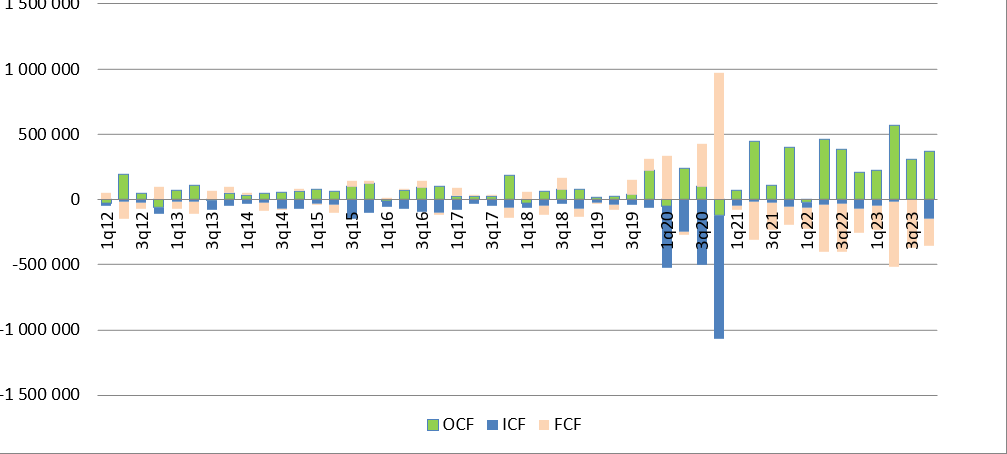

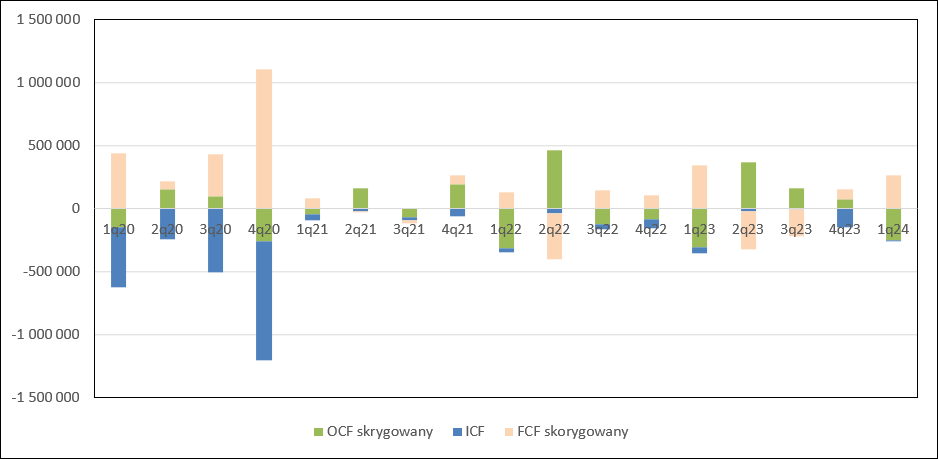

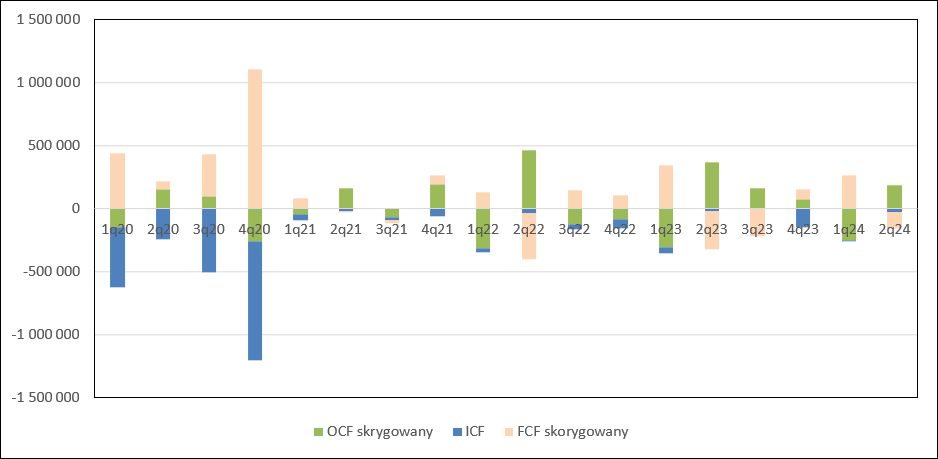

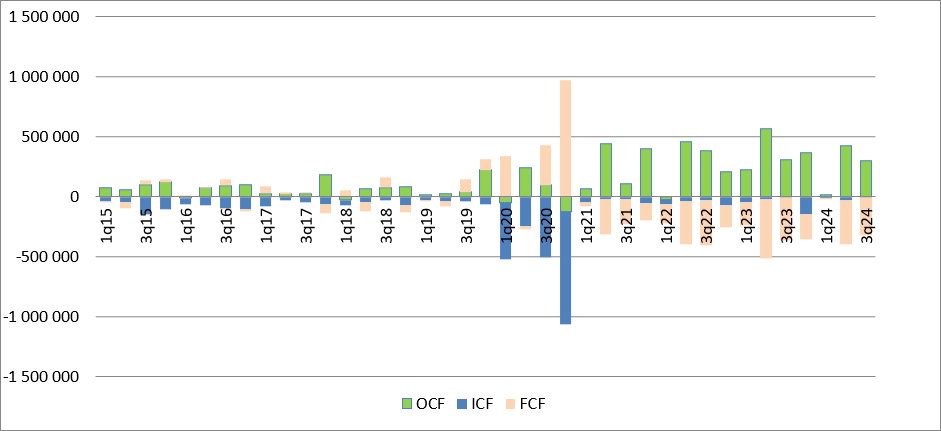

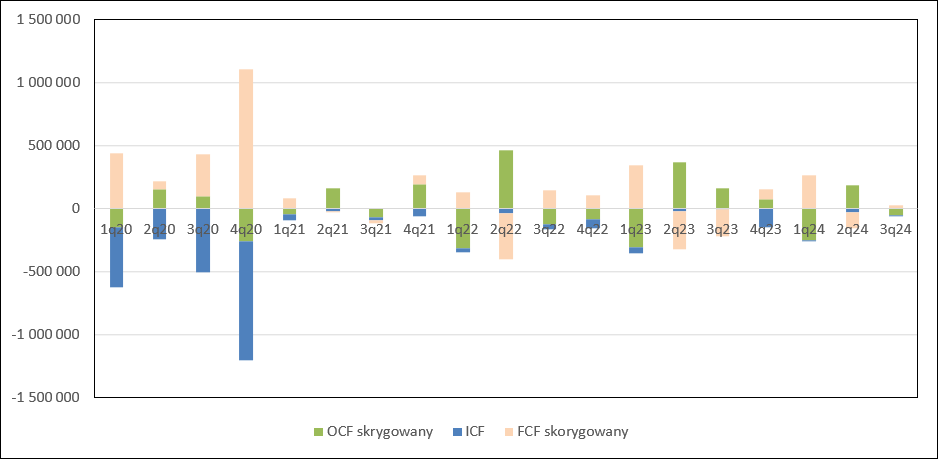

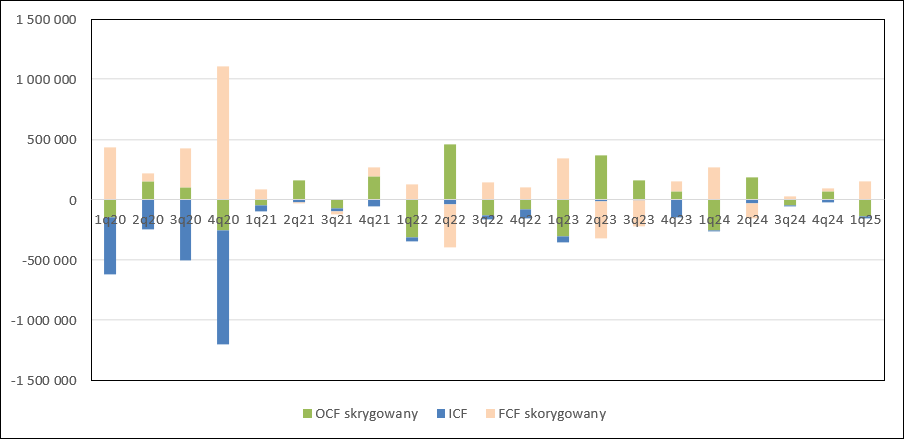

kliknij, aby powiększyćCashflow i długW III kw. 2023 r. nominalne przepływy operacyjne wyglądają dość dobrze – do spółki wpłynęło ponad 310 mln zł. Co prawda to mniej niż kwartał wcześniej czy przed rokiem, ale przy stracie EBITDA to całkiem porządny rezultat. Problem w tym, że nominał nie oddaje tego co faktycznie się działo z gotówką przez omawianą przeze mnie wielokrotnie prezentację faktoringu odwrotnego. Skorygowane o faktoring przepływy to 162 mln zł w porównaniu do 370 mln zł kwartał wcześniej i wypływu 127 mln zł przed rokiem. III kw. 2023 to wyraźne ograniczenie wypływów inwestycyjnych – raptem 5 mln zł. Na działalności finansowej spółka pokazała wypływ 361 mln zł, a po uwzględnieniu wpływów faktoringowych 220 mln zł.

kliknij, aby powiększyć

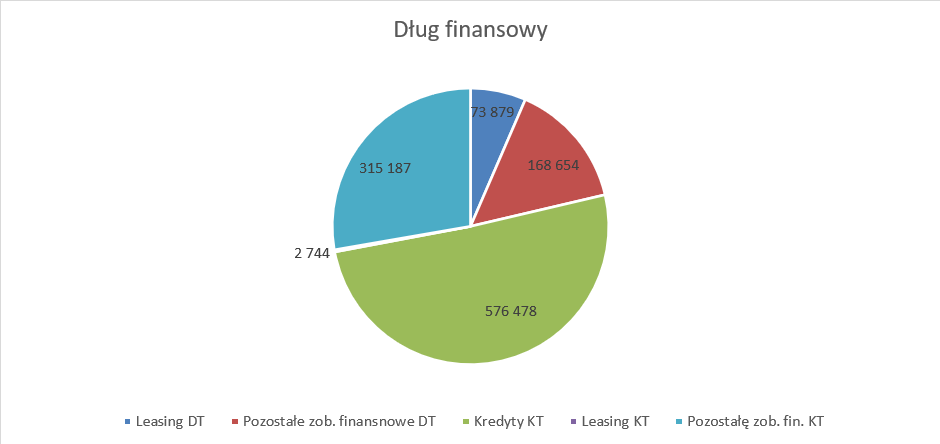

kliknij, aby powiększyćGłówne inwestycje spółki obecnie to modernizacja turbozespołu i instalacji do produkcji amoniaku, które są na bardzo początkowym etapie – zaawansowanie rzeczowe na poziomie odpowiednio 10 proc. i 15 proc. Dług finansowy spółki to 876 mln zł, natomiast dług finansowy netto 839 mln zł. W związku z tym, że EBITDA jest ujemna to Police nie spełniają kowenantów w umowach kredytowych i teoretycznie dług może być postawiony w stan natychmiastowej wymagalności. Na szczęście większość tego długu to pożyczki od Grupy Azoty w ramach cashpoolingu. Dodatkowo Grupa Azoty występuje do instytucji finansowych o potwierdzenie niewykonywania przysługujących im praw, co już zakończyło się sukcesem na półrocze. W relacji do kapitału własnego dług stanowi około połowy. PodsumowaniePolice zaliczyły kolejny słaby kwartał, choć nieco lepszy niż dwa poprzednie. Popyt na nawozy powoli się odbudowywane, ale problemem pozostaje efektywność energetyczna i ceny energii. Niestety polski rynek energii elektrycznej jest oparty o węgiel, a zeszłoroczne wysokie ceny tego surowca wpływnęły niekorzystnie na umowy handlowe w tym roku, czego odbiciem jest wysoki koszt wytwarzanej energii, który to znów rzutuje na wyniki energochłonnego przemysłu. Do póki ceny nawozów nie istotnie nie wzrosną ciężko oczekiwać dobrych wyników. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

30 kwietnia 2024 22:34:32

przy kursie: 11,45 zł

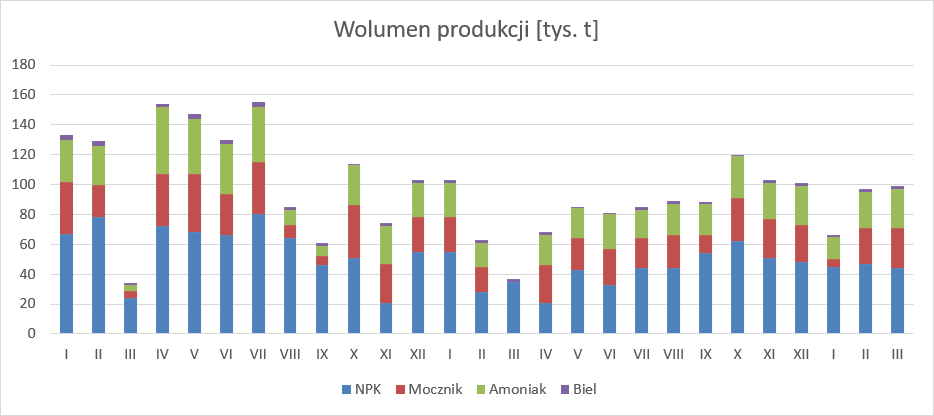

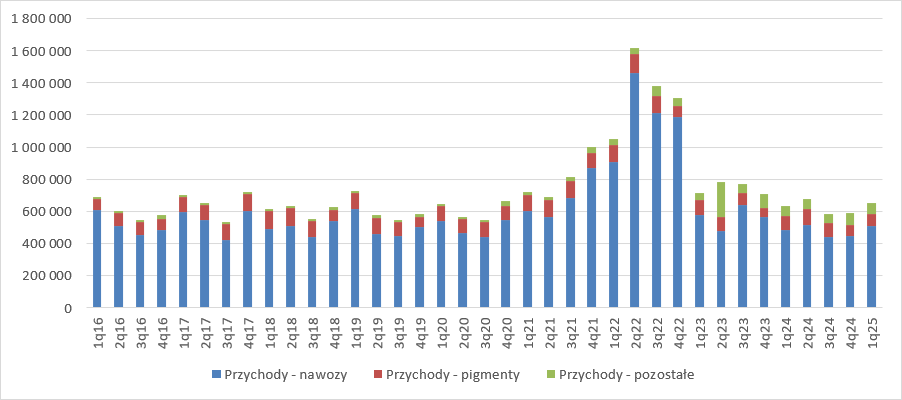

Stłumione oczekiwania – omówienie sprawozdania finansowego Police po IV kw. 2023 r.Gdy inwestorzy patrzyli na notowania surowców, rosnącą produkcję spółki i pewne oznaki ożywienia gospodarczego w Europie wydawać się mogło, że wszystko zmierza w dobrym kierunku. Nowy zarząd spółki tonuje jednak oczekiwania. Zgodnie z raportami bieżącymi spółki produkcja poszczególnych asortymentów zaczęła rosnąć pod koniec ubiegłego roku. Już w III kw. były pewne symptomy poprawy w amoniaku i moczniku (wzrost o niskie kilkadziesiąt procent), natomiast w IV kw. najważniejsze dla Polic nawozy wieloskładnikowe w końcu pokazały dodatnią dynamikę – wolumen był o 27 proc. większy r/r. Pierwszy kwartał bieżącego roku to kontynuacja wzrostów dla wszystkich produktów segmentu agro – NPK +15 proc. r/r, mocznik +40 proc. r/r i w końcu amoniak +67 proc. r/r. Jeśli jednak zerknąć na wykres, to te zwyżki nieco nikną i możemy mówić bardziej o pewnej stabilizacji w ciągu ostatnich 6 miesięcy na nieco wyższym poziomie niż miało to miejsce wcześniej.

kliknij, aby powiększyćTeoretycznie wzrost produkcji powinien zwiastować wzrost przychodów, bo przecież nikt nie będzie jej zwiększać bez wyższego popytu, a tenże powinien co najmniej stabilizować ceny. Niestety, ceny nawozów były znacznie niższe. W bałtyckich portach cena referencyjna NPK 16-16-16 spadła o 32 proc., przy czym mowa o cenie w USD. Na spadek ceny nałożył się spadek kursu USD/PLN z ok. 4,65 do 4,15, w efekcie czego sprzedaż spółki spadła o 603 mln zł i była niższa o 46 proc.

kliknij, aby powiększyćPolice w końcu pokazały istotny wynik na poziomie zysku brutto ze sprzedaży – 79,5 mln zł. To najlepszy wynik od II kw. 2022 r., czyli początku kryzysu wywołanego cenami gazu, destabilizacją rynku i spowolnieniem gospodarczym. Rentowność brutto na sprzedaży wyniosła 11,3 proc., czyli o prawie 18 pp. więcej r/r. Można powiedzieć, że taki rezultat wpisuje się w niskie rejony historycznych osiągnięć spółki, choć „normą” są wysokie wartości dwucyfrowe.

kliknij, aby powiększyćJak wspomniałem wcześniej przychody skurczyły się w IV kw. r/r o 603 mln zł, natomiast koszty materiałów i energii spadły o 711 mln zł i to przy rosnącej produkcji. To wskazuje, że to poprawa sytuacji rynkowej jest podstawowym źródłem lepszych wyników spółki. O 8,6 mln zł niższe też były koszty wynagrodzeń, które wyniosły niecałe 120 mln zł. O 15,2 mln zł wzrosły koszty w pozycji podatki i opłaty, co prawdopodobnie jest efektem wyższych kosztów rezerw na umorzenie praw do emisji CO2 na skutek większego wykorzystania mocy produkcyjnych.

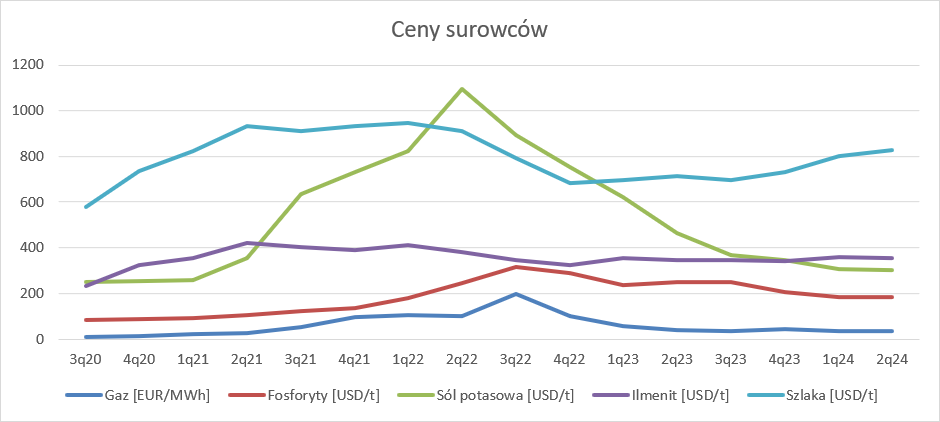

kliknij, aby powiększyćSpadek kosztów materiałów i energii oczywiście wynika ze spadku cen podstawowych surowców i prawdopodobnie cen energii. Cena gazu ziemnego na TGE spadła w IV kw. r/r średnio o 54 proc. r/r (wyrażona w EUR), cena fosforytów była niższa o 28 proc. (USD), soli potasowej o 54 proc. (USD), natomiast delikatnie drożały ilmenit i szlaka tytanowa – odpowiednio +5 proc. r/r i 7 proc. r/r.

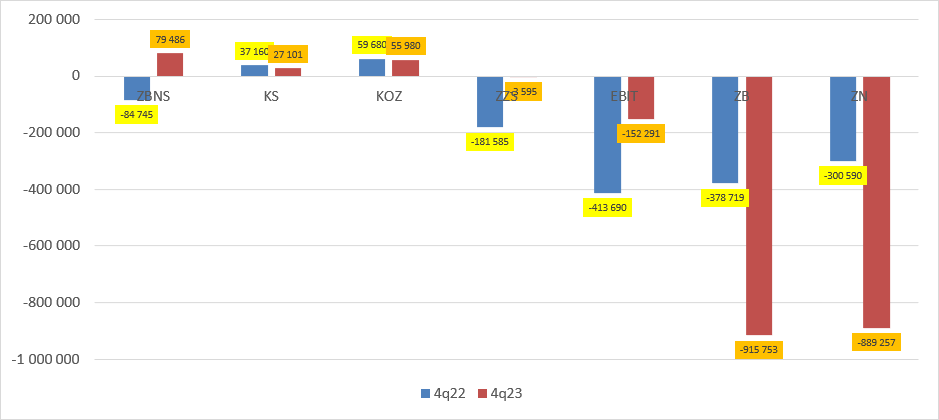

kliknij, aby powiększyćNie jest do końca jasne jaki wpływ na koszty miała energia. Cena na TGE na spocie była o 44 proc. niższa r/r, ale spółka mogła zabezpieczyć w 2022 r. część dostaw na rok 2023 po cenach znacznie wyższych. Dla porównania cena spot w IV kw. 2023 r. wyniosła 435 zł/MWh, natomiast w IV kw. 2022 r. ceny kontraktów na dostawę na 2023 r. notowane były powyżej 1000 zł/MWh. Jak było dokładnie w przypadku Polic i całej grupy Azoty nie wiadomo, bo umowy objęte są tajemnicą handlową, a zarząd nie komunikuje zabezpieczanych wolumenów. Wróćmy jednak do wyników. Niestety zbudowana nadwyżka wynika na poziomie zysku brutto ze sprzedaży nie była na tyle duża żeby pokryć koszty operacyjne, czyli koszty sprzedaży i zarządu. Pierwsze z nich obciążyły wynik spółki kwotą 27,1 mln zł (spadek o 10 mln zł r/r), natomiast drugie 56 mln zł (spadek o 6,2 proc.). W konsekwencji na poziomie zysku ze sprzedaży mamy małą stratę – 3,6 mln zł. W niższych partiach rachunku wyników strata ta dynamicznie rośnie – na poziomie EBIT mamy 152,3 mln zł straty, na poziomie zysku brutto już 916 mln zł straty:

kliknij, aby powiększyćNa kształt wyniku na poziomie operacyjnym wpłynęły zawiązane odpisy aktualizacyjne, przede wszystkim na aktywach trwałych – 136,8 mln zł.

kliknij, aby powiększyćOdpis ten jest pochodną przeprowadzonego testu na utratę wartości. Na podstawie skorygowanych prognoz okazało się, że suma gotówki wygenerowanej przez segment w przyszłości (a właściwie ośrodek generujący przepływy pieniężne) i zdyskontowanej do wartości bieżącej jest mniejsza od wartości bilansowej. Niby nic w tym dziwnego, wszak prognozy się mogą zmieniać, ale proszę zauważyć, że obecne kalkulacje były tworzone przy znacznie niższej stopie procentowej – dla prognozy szczegółowej, czyli najbliższych paru lat to obecnie 9,77 proc. w porównaniu do 12,45 proc. przed rokiem. Inaczej mówiąc, prognozy dotyczące generowanej gotówki są obecnie o kilkadziesiąt procent niższe niż przed rokiem. Krótko mówiąc perspektywa zarządu co do wyniku w najbliższych latach mocno się pogorszyła. W linii finansowej mamy kolejne 763 mln zł kosztu netto. W dużej części za straty finansowe odpowiada wycena opcji sprzedaży Hyundai i KIND, czyli opcja sprzedaży swoich udziałów w Polimerach – 175 mln zł. Do tego doszedł odpis na pożyczkach dla Grupa Azoty Polyolefins (Polimery) na kwotę 192 mln zł i wynik na udziale w tejże spółce – spadek przynależnego spółce kapitału własnego o 374 mln zł. Oczywiście odpis na wartości udziałów i pożyczkach jest pochodną prognoz zarządu co do przyszłych wyników Polimerów, a czy te prognozy się spełnią, czy nie to już zupełnie inna sprawa. Jeśli chodzi o rachunek segmentowy, to widać poprawę przede wszystkim w dywizji nawozowej. Przychody spadły o 53 proc., ale marża brutto wyniosła 77 mln zł. przy rentowności 13,6 proc.

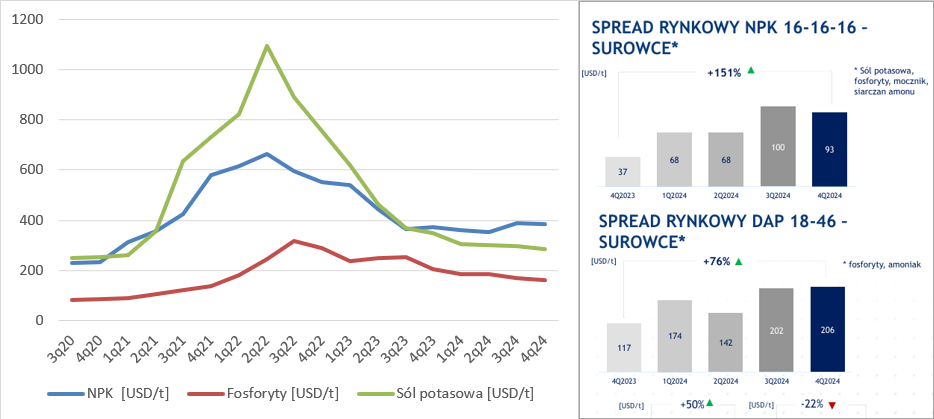

kliknij, aby powiększyćTo oczywiście pochodna relacji cen sprzedaży produktów i kosztów zakup surowców, które były nieco bardziej korzystne niż przed rokiem. Spread na NPK wyniósł w IV kw. 2023 r. 37 USD/t w porównaniu do -48 USD/t przed rokiem, natomiast dla DAPu wzrósł z 52 USD/t do 117 USD/t.

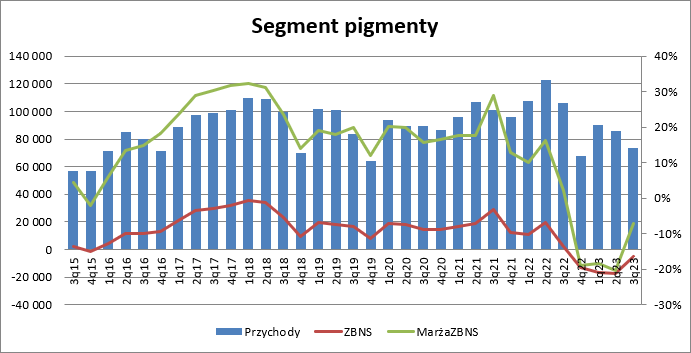

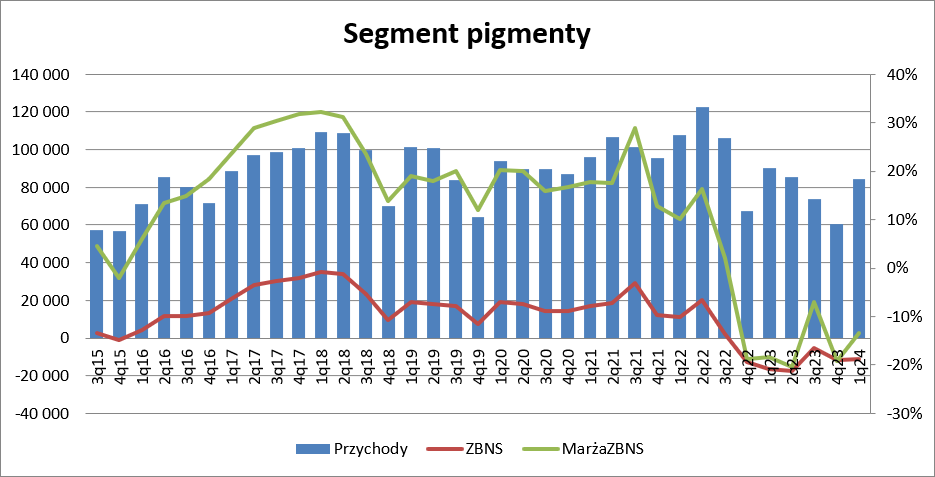

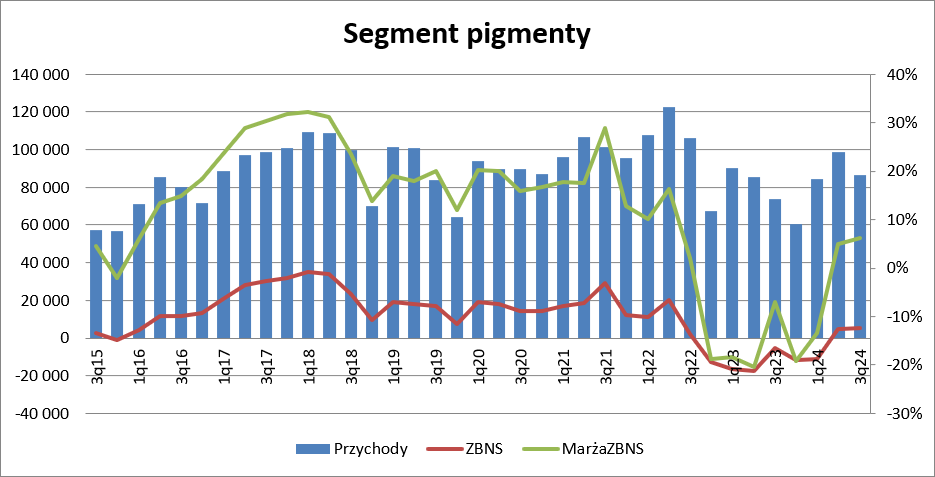

kliknij, aby powiększyćZysk ze sprzedaży dla nawozów wyniósł 9,2 mln zł, ale wynik operacyjny pogrążył odpis z tytułu testu na utratę wartości o finalnie mamy stratę operacyjną na poziomie 136 mln zł. Niestety wciąż nieciekawie wygląda sytuacja w pigmentach. Przychody spadły o 10,5 proc. do poziomu 60,4 mln zł, ale najgorsze jest to, że mamy 5 z rzędu kwartał ze stratą już na poziomie zysku brutto ze sprzedaży, czyli przed uwzględnieniem kosztów ogólnego zarządu i sprzedaży.

kliknij, aby powiększyćJak pisałem wcześniej Ilmenit i szlaka tytanowa nieco zdrożały r/r, natomiast biel niestety taniała i efektem tego są raportowane straty.

kliknij, aby powiększyć

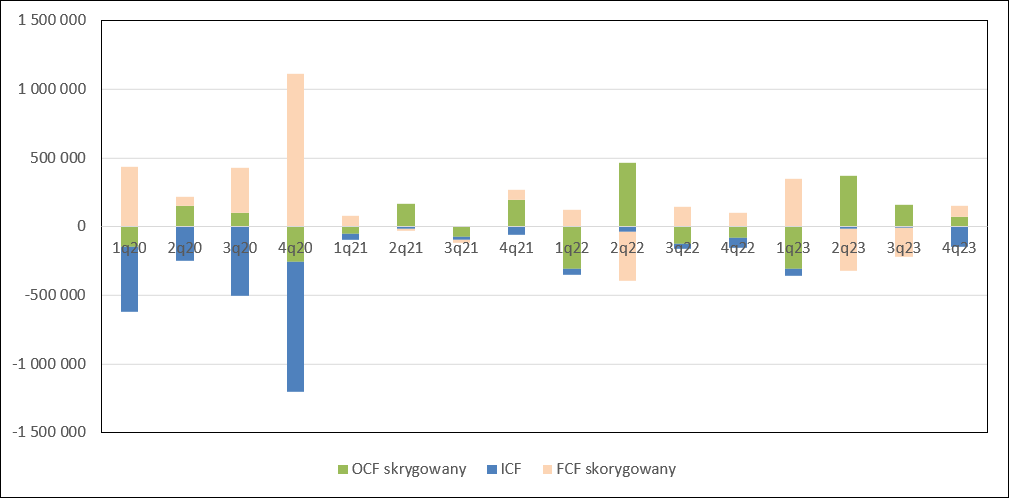

kliknij, aby powiększyćZa to nieźle wygląda cashflow operacyjny – nominalnie to 366 mln zł, czyli o 160 mln zł więcej r/r. Wielokrotnie wskazywałem na to, że percepcja przepływów może być zaburzona przez prezentację faktoringu odwrotnego, ale w tym kwartale nie miał on decydującego wpływu. Skorygowany przepływ wyniósł 73 mln zł i był o 154 mln zł wyższy r/r. Za to bardzo mocno wzrosły przepływy inwestycyjne – skok z 74 mln zł do 146 mln zł, głównie na skutek udzielonych pożyczek, jak mniemam do Polimerów. Przepływy finansowe to wypływ 211 mln zł, ale po korekcie o faktoring wpływ ponad 80 mln zł.

kliknij, aby powiększyć

kliknij, aby powiększyćNa dzień bilansowy dług finansowy wynosił 1,1 mld zł, co nie jest kwotą małą, co przy ujemnej EBITDA musi budzić pewne obawy. Gdy jednak zerknąć na raportowany cashflow, którego EBITDA jest tylko estymatorem to sytuacja wygląda znacznie lepiej – w ciągu tego trudnego roku spółka wygenerowała 300 mln zł, więc wskaźnik długu finansowego netto do cashflow wygląda wciąż na bezpieczny, choć w przypadku pogorszenia koniunktury bariera 4 uważana za barierę bezpieczeństwa może zostać złamana. Problem w tym, że zobowiązania kredytowe są w całości krótkoterminowe, a banki patrząc na problemy w Polimerach mogą nie być chętne do refinansowania zadłużenia.

kliknij, aby powiększyćOsobnym tematem jest sytuacja w Polimerach. Pozwolę sobie w tym miejscu zacytować zarząd: Police napisał(a):

Zaistniałe opóźnienia w pracach rozruchowych w ocenie GA Polyolefins wynikały ściśle z problemów technicznych w uruchomieniu poszczególnych maszyn i urządzeń, a w konsekwencji uruchomienia całego zakładu produkcyjnego.

Awaria systemów/urządzeń krytycznych, które nie są redundantne, może skutkować wstrzymaniem produkcji. W związku z tym istnieje ryzyko, że faza Uruchomienia może się wydłużyć, co spowoduje dalsze opóźnienie w podpisaniu Protokołów Odbioru Tymczasowego dla poszczególnych podprojektów, a w konsekwencji przeprowadzenie Testu Integralności.

Dodatkowo zatrzymanie działania instalacji obarczone jest ryzykiem niemożliwości ponownego uruchomienia oraz pracy instalacji PP z uwagi na brak wodoru, gdzie powodem może być postój instalacji amoniaku w Grupie Azoty Zakłady Chemiczne „Police” S.A. lub brak innego alternatywnego źródła zasilania wodorem. W tym celu GA Polyolefins podjęła działania przetargowe na zakup i montaż stacji do rozładunku wodoru, mobilnej stacji do rozładunku wodoru oraz przetarg na dostawy wodoru.

Opóźnienie zakończenia fazy Uruchomienia instalacji, a tym samym brak operacyjnej działalności w planowanym terminie, miały ogromny wpływ na wyniki sprzedażowe i sytuację finansową spółki GA Polyolefins. Dodatkowo, w związku ze spowolnieniem gospodarczym i brakiem popytu gospodarczego w ostatnim czasie, GA Polyolefins zidentyfikowała ryzyko spadku rentowności w wyniku zmiany spread’u propan-polipropylen. W ostatnim czasie przetwórcy PP nie są optymistami w odniesieniu do prognozy na najbliższą przyszłość. W związku z tym oczekuje się, że ceny będą kształtowane przez dostępność produktu, a nie popyt w sektorze przetwórstwa i dóbr

końcowych.

Dodatkowo z powodu awarii technicznych i zatrzymań instalacji, produkcja w I kwartale nie była ustabilizowana, co miało przełożenie na jakość produktu gotowego i uzyskiwane ceny sprzedaży. Na marżę bezpośredni wpływ ma odpowiednie działanie systemu dozowania dodatków odpowiedzialnego za uzyskiwanie produktu PRIME.

W marcu GA Polyolefins odnotowała wzrost marż na produkcie względem poprzednich miesięcy. Jednocześnie GA Polyolefins zmuszona jest do przyjęcia pozycji lidera cenowego, tak by sprawnie wprowadzić produkt na rynek, przy jednoczesnym utrzymaniu stanów magazynowych pod kontrolą.

W związku z powyższym, GA Polyolefins w dalszym ciągu musi mierzyć się z problemem utrzymania płynności finansowej, jak również mitygować ryzyko utraty źródeł dalszego finansowania Projektu. W wyniku przeprowadzonych rozmów i uzgodnień z bankami, GA Polyolefins zawarła przedłużenie Umowy Stabilizacyjnej do dnia 29 maja 2024 roku.

Krótko mówiąc Polmery mają już niemal skompletowaną załogę, która nie jest wykorzystywana, różnice cen pomiędzy propanem a polimerami spadają, na instalacji są problemy z jakością, a spółka jako nowy podmiot będzie musiała być liderem niskiej ceny. Nie brzmi to dobrze, co z resztą już widać w wyniku i raportowanych stratach na udziałach w jednostkach wycenianych metodą praw własności, gdzie Polimery są największą spółką. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 30 maja 2024 20:01

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

1 czerwca 2024 16:00:09

przy kursie: 11,35 zł

Pod presją otoczenia – omówienie wyników finansowych Police SA po I kw. 2024 r.Niestety spółka zaliczyła jeden z najgorszych pierwszych kwartałów w historii. Sytuacja jest o tyle zaskoczeniem, że patrząc na dane miesięczne o produkcji mogło się wydawać, że sytuacja idzie ku lepszemu, wszak wolumen nawozów wieloskładnikowych wyprodukowanych w I kw. 2024 r. wzrósł r/r 1o 5 proc., natomiast mocznika, aż o 40 proc. Podobnie w IV kw. 2023 r. obserwowaliśmy zwyżki produkcji, które wskazywały na to, że spółka szykuje się na niezły I kw.:

kliknij, aby powiększyćNiestety te nadzieje okazały się płonne. Co prawda nie mamy danych o wolumenach sprzedaży z samych Polic, ale są one największym producentem nawozów NPK w Grupie Azoty, więc wnioski można wyciągać na podstawie danych całej grupy, a w tejże wolumen sprzedaży nawozów NPK wzrósł r/r o 38 proc. Nie przełożyło się to jednak istotnie na przychody, bo spadły one w I kw. 2024 r. o 10,7 proc.

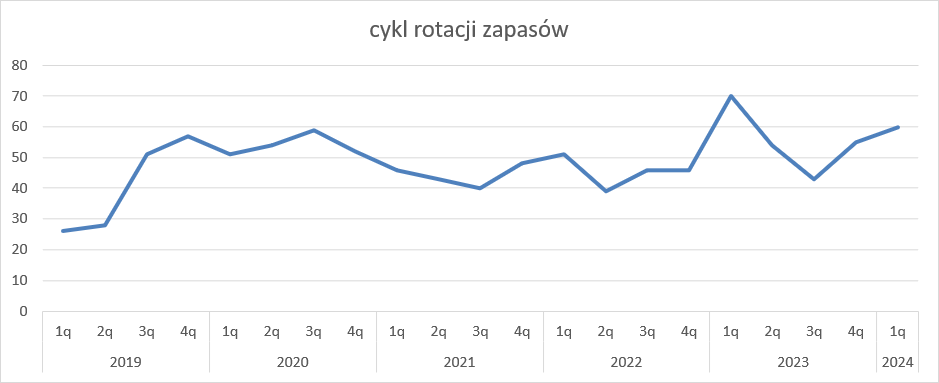

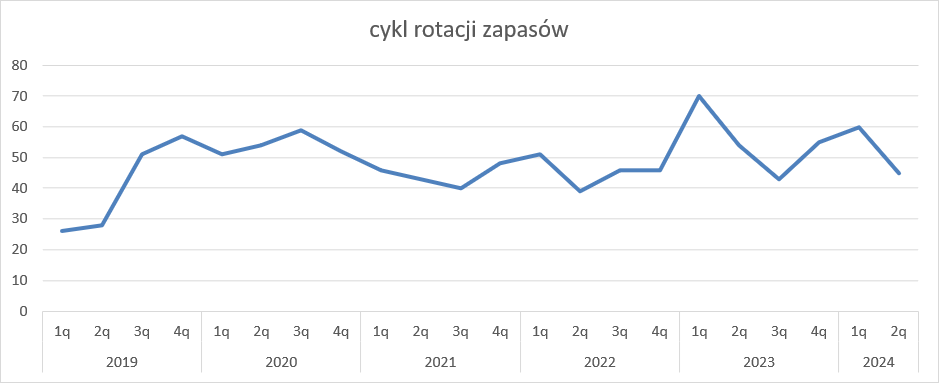

kliknij, aby powiększyćPrawdopodobnie także zarząd spółki spodziewał się lepszej sprzedaży. Takie wnioski można wyciągnąć na podstawie danych produkcji, ale także na podstawie cyklu rotacji zapasów, który osiągnął poziom 60 dni, wobec 55 dni kwartał wcześniej. W ujęciu r/r mamy skrócenie cyklu o 10 dni, ale poprzedni rok był raczej wyjątkiem niż regułą, bo w poprzednich 4 latach długość cyklu rotacji nie przekraczała 51 dni.

kliknij, aby powiększyćMarża brutto na sprzedaży wyniosła niecałe 16 mln zł, co daje rentowność na tym poziomie w wysokości 2,5 proc. I podobnie, sprawy wyglądają lepiej r/r, ale wynik i tak jest słaby, bo z reguły rentowność na tym poziomie wynosiła kilkanaście procent.

kliknij, aby powiększyćPrzy tak słabej zyskowności spółka w zasadzie musiała pokazać operacyjną stratę. Koszty sprzedaży wyniosły 25,6 mln zł (wzrost o 7,6 proc. r/r), więc już tylko po ich uwzględnieniu wynik ląduje pod wodą. Koszty ogólnego zarządu wyniosły 45,6 mln zł i były niższe o 10 proc. r/r, co należy uznać za sukces. Finalnie na poziomie sprzedaży widnieje strata 55 mln zł, a na poziomie operacyjnym o 1 mln zł większa. Jak na najlepszy sezonowo kwartał w nawozach wyniki te wyglądają naprawdę bardzo słabo.

kliknij, aby powiększyćW układzie rodzajowym spółka wykazała wzrost kosztów usług obcych o 2,8 mln zł (+7,8 proc.), utrzymanie kosztów płac (110,6 mln zł, +0,7 proc. r/r), oraz zwyżkę pozostałych kosztów i amortyzacji o kwotę 1,4 mln zł. Koszty najważniejszej pozycji, czyli surowców i materiałów, pomimo wspomnianej zwyżki produkcji, spadły o 41,6 proc. r/r (288,6 mln zł), w czym głównie zasługa niższych cen zakupu.

kliknij, aby powiększyćCeny surowców wykorzystywanych w produkcji nawozów były dużo niższe r/r. Gazu wyrażone w EUR obniżyły się r/r o 43 proc., soli potasowej o 51 proc. (w USD), natomiast fosforytów o 22 proc. (w USD). Odwrotna sytuacja miała miejsce w przypadku surowców do produkcji bieli tytanowej – ceny wyrażone w USD dla ilmenitu wzrosły o 1 proc., natomiast szlaki tytanowej o 15 proc., co jednak w dużym stopniu zrekompensował spadek kursu USD/PLN o 9 proc.

kliknij, aby powiększyćTeoretyczne marże na produkcji NPK były lepsze niż w poprzednim kwartale, ale przełożyło się to odwrotnie na wyniki, pomimo mniejszego spadku cen nawozów NPK (33 proc.) od cen surowców:

kliknij, aby powiększyćW segmencie nawozowym przychody spadły o 95 mln zł (16 proc.) do poziomu 485 mln zł, pomimo istotnej zwyżki wolumenów sprzedaży (można szacować ten wzrost na kilkadziesiąt procent). Zysk brutto wyniósł 20,2 mln zł, co daje rentowność na tym poziomie w wysokości 4,2 proc. To znacznie mniej niż w poprzednim kwartale (13,6 proc.), czy w I kw. lat 2019-2021, kiedy to marże wynosiły ponad 11 proc.

kliknij, aby powiększyćDywizja nawozowa na poziomie operacyjnym wygenerowała 38 mln zł straty, czyli o 24 mln zł więcej niż przed rokiem. Sytuacja makroekonomiczna w segmencie pigmentów choć i tak nie była najlepsza, to się jeszcze pogorszyła. Ceny bieli spadły o 8 proc. r/r, natomiast ilmenitu pozostały bez zmian, a szlaki wzrosły, o czym pisałem przy omawianiu kosztów surowców.

kliknij, aby powiększyćW konsekwencji spadku cen przychody dywizji pigmentów spadły o 6,6 proc. co wskazuje na zwyżkę wolumenu sprzedaży. Pomimo mniej korzystnego otoczenia spółka poprawiła rentowność, być może w związku z większą produkcją i spadkiem jednostkowego kosztu stałego. Nadal jednak Police do pigmentów dokładają - na poziomie sprzedaży brutto rentowność wyniosła -11 proc., w porównaniu do -18 proc. przed rokiem i -19 proc. kwartał wcześniej. Jest lepiej, ale co z tego skoro i tak mamy straty. EBIT był prawie 18 mln zł pod kreską

kliknij, aby powiększyćSegment pozostałych i wyłączenia nie miały istotnego wpływu na końcowy wynik:

kliknij, aby powiększyćPrzepływy operacyjne też nie zachwycają – na poziomie operacyjnym po korekcie o faktoring odwrotny mamy wypływ 250 mln zł. W ciągu 12 miesięcy zakończonych w 31 marca łączne wpływy operacyjne to jednak plus 355 zł, przy czym też mowa o cashflow skorygowanym o prezentację faktoringu odwrotnego. I kw. zazwyczaj jest okresem, w którym spółka chłonie gotówkę, bo w II kw., czyli po sezonie nawozowym przeprowadza się remonty i przeglądy instalacji. Na działalności inwestycyjnej Police wykazały 11 mln zł wypływu gotówki, natomiast w działalności finansowej niecały 1 mln zł wypływu.

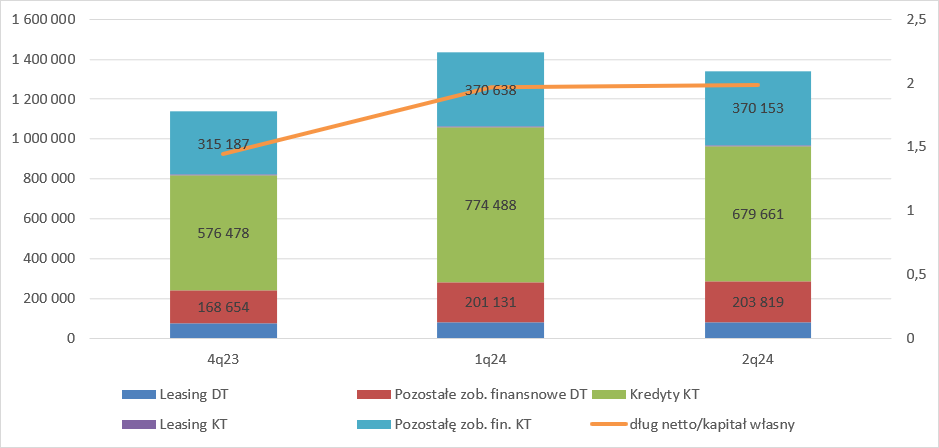

kliknij, aby powiększyćDług finansowy powiększył się do 1,43 mld zł, czyli o 297 mln zł, głównie za sprawą zwiększenia poziomu kredytów i pożyczek krótkoterminowych (+198 mln zł). Dług finansowy netto wyniósł na koniec kwartału 1,38 mld zł, co w relacji do rocznych przepływów operacyjnych daje wskaźnik długu netto/przepływów operacyjnych na poziomie 3,9. W zasadzie jest to już poziom niebezpieczny, ale to żadnym zaskoczeniem nie jest skoro EBITDA od 6 kwartałów jest ujemna, a spółka połamała kowenanty w umowach kredytowych i musi negocjować z instytucjami nieegzekwowanie uprawnień wynikających z zawartych umów. Zarząd Polic częściowo już wprowadził redukcję kosztów i zapowiada dalsze cięcia, ale nie jest na razie jasne co i w jakim zakresie zostanie ograniczone. Natomiast pewnym jest, że bez zmiany otoczenia makroekonomicznego Police i tak będą miały problemy z finansowaniem działalności. Na obecną chwilę niewiele też zapowiada ograniczenie importu nawozów z zagranicy, który obecnie jest najwyższy od lat. Z prezentacji Grupy Azoty wynika, że import mocznika jest o co najmniej 50 proc. większy niż to miało miejsce choćby w zeszłym roku, natomiast import saletry przebija od listopada poziomy notowane w 2021 r. – to kilkadziesiąt tys. ton miesięcznie. Z niższymi cenami zakupu gazu i energii spółka nie jest w stanie konkurować. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

|

|

|

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

14 września 2024 21:18:37

przy kursie: 10,30 zł

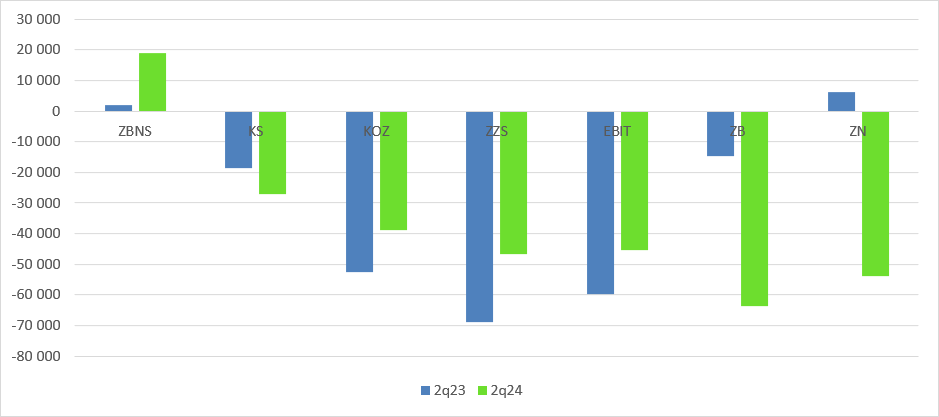

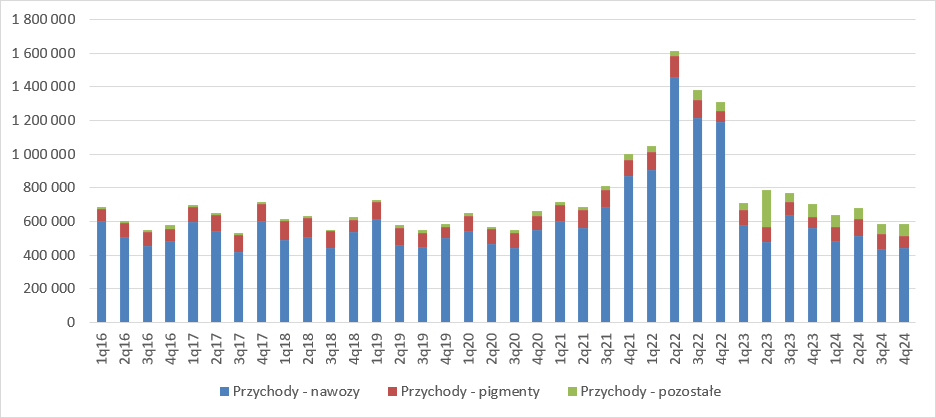

W poszukiwaniu zysków – omówienie sprawozdania Grupy Police po II kw. 2024 r.Police zaliczyły kolejny kwartał strat. Nominalny wynik jest gorszy r/r, ale jeśli zagłębić się w szczegóły to widać sporą poprawę, choć trzeba przyznać także, że pod względem operacyjnym porównujemy sytuację w relacji do najgorszego kwartału w ostatnim czasie. Przychody Polic wyniosły w II kw. 677 mln zł i były o 13,6 proc. (107 mln zł) niższe r/r. Proszę jednak zauważyć, że złamana została pewna sezonowość – mianowicie mamy wzrost sprzedaży względem poprzedniego, najlepszego w roku kwartału o 40,8 mln zł, czyli 6,4 proc. Trzeba także dodać, że choć mamy spadek obrotów r/r to nie dotyczy on podstawowych segmentów spółki. W przypadku nawozów wieloskładnikowych sprzedaż wzrosła o 7,1 proc. (34,1 mln zł) r/r, natomiast dla pigmentów zwyżkowała o 15,3 proc. (13 mln zł ) r/r. Spadek przychodów skonsolidowanych to efekt jedynie sprzedaży pozostałej, która spadła r/r o 70 proc (154 mln zł). Przypomnę, że przed rokiem w związku z niskim wykorzystaniem mocy wytwórczych spółka sprzedała prawa do emisji Co2 za kwotę 175,2 mln zł. Bez transakcji z czerwca 2023 r. mamy realny wzrost obrotów o 68 mln zł, czyli 11 proc.

kliknij, aby powiększyćNiestety poprawa w zakresie przychodów nie przełożyła się na zdecydowany wzrost rentowności. Zysk brutto na sprzedaży wyniósł 19 mln zł, co daje marżę na poziomie 2,8 proc. To poprawa względem analogicznego okresu poprzedniego roku o 2,5 pp., a także 0,3 pp w relacji do I kw. br., ale obiektywnie wciąż są to bardzo niskie wartości i zupełnie nie odpowiadają poziomom historycznym.

kliknij, aby powiększyćPrzede wszystkim zawiodła rentowność w dywizji nawozowej – spółka w tej chwili sprzedaje po kosztach, bo rentowność to zaledwie 0,6 proc. W relacji do poprzedniego kwartału mamy spadek o 3,6 pp. Rok wcześniej Police produkowały na wysokich stratach, więc oczywiście w ujęciu r/r wszystko wygląda lepiej. Tym niemniej w dywizji azotowej mamy zaledwie 3,2 mln zł, co zupełnie nie wystarcza nawet na pokrycie kosztów sprzedaży.

kliknij, aby powiększyćPoprawa wyników r/r to można tłumaczyć zmianą otoczenia. Nawozy wieloskładnikowe na światowych rynkach staniały w II kw. 2024 r. o 20 proc. r/r, natomiast główne surowce jak fosforyty czy sól potasowa o odpowiednio 26 proc. i 35 proc. Niższa cena sprzedaży aktywowała popyt, bo wolumen wzrósł o 60 proc. r/r.! Pamiętać należy jednak, że w Policach mamy też produkcję nawozów azotowych, gdzie sytuacja wygląda nieco słabiej. W dodatku rynek nawozów jest pod silną presją importu z krajów byłego ZSRR, przede wszystkim Rosji i Białorusi.

kliknij, aby powiększyćCieszy z pewnością poprawa na rynku bieli tytanowej. Police wykazały największą sprzedaż w dywizji od 3 kw. 2022 r., a dokładnie kwotę 98,6 mln zł (wzrost o 15,3 proc. r/r, 17,1 proc. kw/kw). Wzrost wolumenu sprzedaży wyniósł 40 proc. i w związku z tym obserwujemy efekt dźwigni operacyjnej. Pigmenty miały pierwszy raz od 7 kwartałów dodatnią rentowność – 5 proc. co pozwoliło wygenerować 5 mln zł zysku brutto, czyli o 22,3 mln zł więcej r/r.

kliknij, aby powiększyćPoprawę rentowności uzyskano pomimo niekorzystnych zmian w cenach surowców i produktów. Biel tytanowa staniała r/r o 7 proc., a dodatkowo rosły ceny surowców wykorzystywanych przy produkcji. Ilmenitu prawie się nie zmieniły ( 3 proc. r/r), a szlaki zwiększyły się o 16 proc. r/r. Prawdopodobnie obserwowany wynik to efekt rozłożenia kosztów stałych na większy tonaż, choć możliwe, że dają o sobie znać pierwsze oszczędności i optymalizacja kosztowa. Na konferencji wynikowej prezes Grupy Azoty wspominał, że pierwsze operacje już trwają.

kliknij, aby powiększyćKoszty sprzedaży wzrosły r/r o 46 proc., czyli teoretycznie bardzo mocno. Ich udział w przychodach wzrósł z poziomu 3,3 proc. w II kw. 2023 r. do obecnych 4 proc. Choć często wykorzystujemy ten wskaźnik do oceny, to jednak w przypadku dużych wahań cen sprzedaży nie mówi on całej prawdy. Proszę zwrócić uwagę na to jak wzrosły wolumeny – nawozów wieloskładnikowych o 60 proc., bieli o 40 proc. Nieco trudniej ocenić sprzedaż nawozów azotowych i amoniaku. O ile Police dominują w produkcji wspomnianych produktów, tak w nawozach azotowych prym wiodą Puławy, a znaczny wkład w całkowity wolumen ma także ZAK i Tarnów. Tym niemniej przy tak wysokich wzrostach wolumenów dla NPK i pigmentu wzrost kosztów sprzedaży wydaje się uzasadniony, wszak znaczna część tego kosztu to transport. Koszty ogólnego zarządu wyniosły w II kw. 2024 r. 39 mln zł i były o 13,7 mln zł (26 proc.) niższe r/r. Wydaje się, że to wynik prowadzonej restrukturyzacji w grupie. Gdzie dokładnie dokonano oszczędności nie wiadomo, ale być może wskaże na to rachunek kosztów rodzajowych, który omówię w dalszej części. Finalnie na sprzedaży mamy stratę 47 mln zł w porównaniu do 60 mln zł straty rok wcześniej. Poprawa jest, ale niestety spółka wciąż chłonie gotówkę. Na poziomie EBIT Police wykazały 45 mln zł straty (17 mln zł straty EBITDA), czyli o 14 mln zł mniej niż przed rokiem. Poprawa cieszy, poziom jednak smuci. Co ciekawe wynik na poziomie brutto i netto są słabsze r/r, co wynika z wpływu linii finansowej i fiskalnej. Przede wszystkim przed rokiem spółka wykazała 59 mln zł z tytułu zysku w jednostkach wycenianych metodą praw własności, głównie Polimerach. Teraz ten współkontrolowany podmiot miał spadek kapitału własnego w związku z czym oddziaływał na wynik Polic przez część im przynależną.

kliknij, aby powiększyćWróćmy jeszcze na chwilę do rachunku segmentowego. Jak wspomniałem Police w dywizji pigmentów miały pierwszy raz od niemal dwóch lat dodani wynik brutto na sprzedaży, co oczywiście jest powodem do zadowolenia. Niestety ten wynik nie był na tyle duży aby pokryć koszty operacyjne i na poziomie EBIT mamy stratę 3,7 mln zł. Pigmenty natomiast przestały palić gotówkę – EBITDA jest dodatnia na kwotę 1,2 mln zł! Nie da się tego niestety powiedzieć o nawozach, gdzie strata operacyjna wyniosła 47,7 mln zł, a strata EBITDA 27,7 mln zł. Mimo wszystko to znacznie lepsze osiągnięcia niż rok wcześniej kiedy było odpowiednio 127 mln zł straty operacyjnej i 101 mln zł straty EBITDA.

kliknij, aby powiększyćJak wspomniałem wcześniej w Policach widać pierwsze efekty działań restrukturyzacyjnych wprowadzonych przez nowy zarząd. Ograniczono inwestycje, więc majątek trwały nie jest odnawiany w związku z czym spada kwota amortyzacji – w II kw. 2024 r. zmniejszyła się r/r o 2,1 mln zł. To jednak oszczędność pozorna, bo nie ma z niej gotówki. Największe oszczędności widzimy w kosztach zatrudnienia, które zmniejszyły się r/r o ponad 27 mln zł (12 proc.). Być może właśnie dlatego spadły koszty ogólnego zarządu. Mimo wprowadzenia działań oszczędnościowych mamy wzrost kosztów usług obcych (9 mln zł, 12 proc.) oraz podatków i opłat (9,2 mln zł, 12 proc.). W pierwszym przypadku wzrost kosztów można tłumaczyć kosztem transportów, choć Azoty mają własną logistykę i własne tabory. Znacznie prostsze wyjaśnienie można znaleźć dla punktu drugiego – mianowicie wzrost produkcji, co wiąże się z większym wykorzystaniem praw do emisji CO2. Najmocniej kwotowo spadły jednak koszty materiałów i energii – spadek o 328 mln zł (28 proc.) r/r.

kliknij, aby powiększyćNiestety na podstawie sprawozdania ciężko ocenić w jakim stopniu jest to spadek wynikający z otoczenia, a w jakim z poprawy efektywności i lepszego wykorzystania zasobów. Wydaje się jednak, że samo otoczenie rynkowe tak dużego spadku kosztów nie wyjaśnia, gdyż ceny surowców pospadały w mniejszym stopniu – szybciej taniała tylko sól potasowa (-38 proc. w PLN r/r), w podobnym tempie fosforyty (-29 proc. w PLN r/r), natomiast energia (-24 proc. w PLN r/r – Rdn), gaz (-14 proc. w PLN r/r), ilmenit (-2 proc. w PLN r/r) taniały wolniej, a cena szlaki nawet wzrosła ( 11 proc. w PLN r/r).

kliknij, aby powiększyćWydaje się zatem, że coś jeszcze musiało się zadziać w kwestii efektywności. Niestety nie był to też dobry kwartał jeśli chodzi o generowanie gotówki, przy czym zastrzegam, że tradycyjnie będę mówił o przepływach skorygowanych o wpływ faktoringu odwrotnego, który z ekonomicznego punktu widzenia jest kredytem obrotowym i tak go będę przedstawiał. Cash flow operacyjny w II kw. 2024 wyniósł 184 mln zł, czyli o 186 mln zł (50 proc.) mniej r/r. Całe półrocze też wygląda źle, ale warto pamiętać o tym, że przed rokiem siadała sprzedaż i w związku z tym przepływy były zasilane skurczem kapitału obrotowego. Przepływy inwestycyjne to wypływ 30,5 mln zł, czyli wydatki były większe o 75 proc. niż przed rokiem. Niby stoi to w sprzeczności z deklaracjami ograniczania capexu, ale w całym półroczu wszystko się zgadza. Skorygowane przepływy finansowe to wypływ 125 mln zł (301 mln zł rok wcześniej).

kliknij, aby powiększyćWyjaśnieniem słabych przepływów operacyjnych może być rosnąca produkcja, w szczególności jeśli chodzi o biel tytanową – mamy najlepszy kwartał od 4 kw. 2022 r., co może być dobrą zapowiedzią lepszej przyszłości. Lepiej też nieco wygląda produkcja mocznika, która nie spadła po I kw. jak to miało miejsce przed rokiem i co wpisuje się w sezonowy schemat. Niestety słabo wygląda wciąż produkcja nawozów wieloskładnikowych.

kliknij, aby powiększyćTakiej interpretacji jednak przeczy zachowanie cyklu rotacji zapasów. Ten wyniósł 45 dni i był o 9 dni krótszy niż przed rokiem. Wciąż jednak nie są to poziomy jakie spółka już historycznie pokazywała, kiedy to rotacja była na poziomie jednego miesiąca.

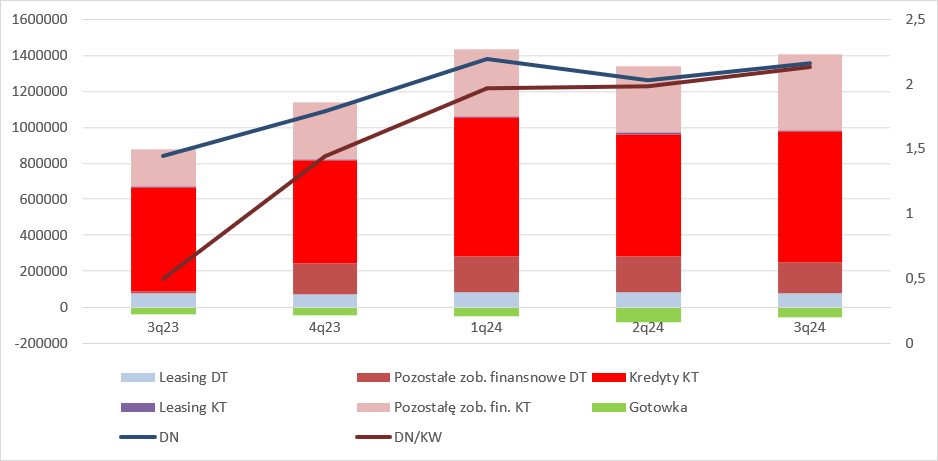

kliknij, aby powiększyćJeśli chodzi o zadłużenie to mamy posezonowe obniżenie długu netto – spadł o 121 mln zł do poziomu 1,26 mld. Niestety w związku z ujemnymi wynikami wskaźnik długu finansowego netto do EBITDA jest ujemny, a spółka łamie kowenanty w umowach bankowych. Na szczęście te nie zdecydowały się na postawienie zadłużenia w stan natychmiastowej wymagalności i prowadzą dialog z zarządem spółki i całej Grupy Azoty. Choć zadłużenie finansowe netto spadło, to na skutek strat wskaźnik długu do kapitału własnego jeszcze mocniej zbliżył się do granicy 2.

kliknij, aby powiększyćPolice operacyjnie wyglądają nieco lepiej niż przed rokiem, ale obraz wciąż jest daleki od idealnego. >> Wyceny automatyczne są tutaj

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

10 listopada 2024 11:11:26

przy kursie: 9,56 zł

Wyniki dziurawych sankcji – omówienie sprawozdania finansowego Police po III kw. 2024 r.Police jak cały europejski sektor nawozowy zmagały się w III kw. z wciąż trudnym otoczeniem. Siła nabywcza sektora rolniczego była słaba (relatywnie niskie ceny płodów rolnych), więc i popyt na nawozy pozostawał w stagnacji. Pomimo tego trwał dalszy import NPK ze wschodu. Za to poprawiła się sytuacja w segmencie pigmentów, co było wynikiem wprowadzenia ceł na import bieli z Chin oraz wyższych kosztów frachtu. Niestety segment bieli jest tylko uzupełnieniem biznesu nawozowego i wpływ makro wciąż widać w wynikach. Przychody w III kw. 2024 r. wyniosły 583,5 mln zł i były niższe r/r o 24 proc. Spadki potęgował kurs polskiej waluty. PLN umocnił się r/r o 5,7 proc. względem dolara i 4,8 proc. względem EUR. W porównaniu do poprzedniego kwartału mamy zachowanie zgodne z sezonowym wzorcem. Sprzedaż spadła o 14 proc. względem średnio 12 proc. w latach 2015-2019, czyli przed wystąpieniem późniejszych, światowych zawirowań. Obroty w segmencie nawozowym skurczyły się o 201 mln zł (31 proc.) r/r, natomiast w dywizji pigmentów spadły o 13 mln zł (17,6) proc. Jak widać znaczenie zmian w nawozach jest o rząd wielkości większe niż w pigmentach.

kliknij, aby powiększyćZysk brutto na sprzedaży wyniósł 31 mln zł i był o 49 mln zł wyższy niż przed rokiem i 12 mln zł wyższy niż w ubiegłym kwartale. Niby cieszy fakt, że spółka nie sprzedaje już poniżej kosztów wytworzenia, ale rentowność na poziomie 5,3 proc. jest zbyt mała aby wyjść na operacyjny plus. W spokojnych latach 2015-2019 tylko w jednym kwartale marża brutto na sprzedaży miała poziom jednocyfrowy, ciężko zatem być zadowolonym.

kliknij, aby powiększyćNiska marżowość na poziomie skonsolidowanym ma swoje źródła w dywizji nawozowej. Marża zysku brutto dla tego segmentu wyniosła 12,2 mln zł co daje nam w ujęciu względnym 2,8 proc. Jest lepiej niż przed rokiem, bo nie mamy już na najwyższym poziomie strat, ale wyniki i tak ciężko ocenić jako dobre.

kliknij, aby powiększyćTaka ocena jest tym bardziej uprawniona jeśli zerknąć na ceny benchmarkowe produktów i surowców. Ceny NPK wyrażone w złotym pozostawały na europejskim rynku stabilne r/r, a DAPu nawet wzrosły. Za to ceny surowców mocno spadły – fosforytów o 37 proc., natomiast soli potasowej o 25 proc. To pociągnęło za sobą wzrost spreadów z 5 do 100 USD/t dla NPK i z 33 do 202 USD/t dla DAP. Problem w tym, że owe spready nie uwzględniają do końca sytuacji spółki, która sama produkuje amoniak i mocznik, a przede wszystkim kosztów takich jak ceny energii, czy lokalnej sytuacji związanej z importem nawozów ze wschodu, w tym Rosji.

kliknij, aby powiększyćW segmencie pigmentów zysk brutto na sprzedaży wyniósł 5,3 mln zł i był o 10,5 mln zł wyższe r/r. A zatem podobnie jak w nawozach mamy znów dodatnią opłacalność wytwarzania. Marża brutto wyniosła 6 proc., w porównaniu do -7 proc. rok wcześniej.

kliknij, aby powiększyćCeny bieli tytanowej co prawda wciąż wykazują spadek r/r o 7 proc. (w PLN), ale rosną konsekwentnie trzeci kwartał z rządu. Ceny Ilmenitu pozostały stabilne, natomiast szlaki tytanowej zwiększyły się o 10 proc., więc teoretycznie otoczenie było mniej korzystne. W dywizji tej zadziałało jednak nałożenie europejskich ceł, dzięki czemu zmniejszyła się presja konkurencyjna.

kliknij, aby powiększyćChoć widać poprawę w obu dywizjach na poziomie marży brutto to niestety jest ona za niska aby wyciągnąć na dodatnie poziomu wyniki operacyjne. EBIT nawozów to 35,6 mln zł straty, natomiast pigmentów 3,4 mln zł straty. Na uwagę zasługuje poprawa wyniku segmentu pozostałe, gdzie Police wykazały w III kw. 2024 r. ponad 12 mln zł zysku operacyjnego w porównaniu do praktycznie zerowego wpływu przed rokiem. Na rezultat ten wpływa ok. 7 mln zł zysku ze sprzedaży i prawie 5 mln zł zysku na pozostałej działalności operacyjnej. Niestety zarząd w komentarzu do wyników nie wyjaśnia nadspodziewanie dobrego rezultatu. Wiemy jedynie, że na segment ten przypadają między innymi energetyka i usługi portowe. Ze sprawozdania nie wynika, aby spółka wykazała jakieś ekstra zyski z tytułu choćby sprzedaży praw do emisji, więc raczej to pochodna innych zdarzeń. Być może właśnie usług portowych, w związku z większą aktywnością Polimerów.

kliknij, aby powiększyćJeśli chodzi o wyniki to warto spojrzeć jeszcze na 3 sprawy. Po pierwsze notę dotyczącą zapasów. Wspominałem, że zarówno nawozy jak i pigmenty mają dodatnie zysku brutto na sprzedaży i nie produkują już poniżej kosztu wytworzenia, ale to tylko część prawdy. W pewnych rodzajach produktów spółka była zmuszona zawiązać odpisy aktualizacyjne na zapasach:

kliknij, aby powiększyćKolejna sprawa to koszty w układzie rodzajowym. Kwestię surowców w zasadzie już omówiliśmy, ale nie można ich rozpatrywać bez wolumenów produkcji. W III kw. 2024 Police wyprodukowały o 4 proc. więcej nawozów NPK, ale o 3 proc. mniej mocznika i 10 proc. mniej amoniaku.

kliknij, aby powiększyćZatem wykazany spadek kosztów materiałów i energii na poziomie 36 mln zł (7,7 proc.) to w głównej mierze efekt spadku cen surowców takich jak energia, fosforytów i soli potasowej i mniejszej produkcji amoniaku, czyli prawdopodobnie mniejszego zużycia drożejącego gazu. O 11 mln zł, czyli 10 proc. spadły koszty pracownicze, natomiast koszty podatków zrosły o 67 proc. co odpowiada kwocie 12 mln zł. Trzeba jednak zdawać sobie sprawę, że w okresie porównawczym spółka dokonała rekalkulacji rezerw na umorzenie Co2 dzięki czemu koszt podatków i opłat został zaniżony przez korektę I i II kw. 2023 r. którą zaraportowano w wynikach III kw. 2023 r. Tym razem takich operacji nie było, a jeśli już to w drugą stronę, bo we wrześniu spółka dokonała zakupu uprawnień na zabezpieczenie części zapotrzebowania bilansowego za rok 2024 i ma pokryte zapotrzebowanie na 75 proc. wartości rocznej.

kliknij, aby powiększyćWróćmy jednak do rachunku wyników, bo nie kończy się on przecież na poziomie operacyjnym. Zysk brutto w III kw. był dodatni na kwotę 11,3 mln zł, zatem linia finansowa przyniosła ok. 38 mln zł zysku. Stało się to głównie za sprawą wyniku z udziałów w jednostkach stowarzyszonych wycenianych metodą praw własności w wysokości (32 mln zł), z czego 24 mln zł przypadły na Grupa Azoty Polyolefins. W analogicznym okresie 2023 r. wynik z udziałów wyniósł minus 71 mln zł. Na poziomie netto zysk to 15 mln zł, gdyż wykazany rezultat w linii finansowej nie ma charakteru podatkowego dzięki czemu zawiązała poduszkę podatkową na stratach operacyjnych.

kliknij, aby powiększyćNominalne przepływy operacyjne wyglądają bardzo dobrze – prawie 300 mln zł gotówki operacyjnej. Sęk w tym, że taki obraz mamy tylko dzięki prezentacji faktoringu odwrotnego.

kliknij, aby powiększyćTen faktoring odwrotny w ekonomicznym sensie jest niczym innym jak kredyt obrotowy. Z tego powodu żeby pokazać realną gotówkę operacyjną i finansową trzeba cashflow skorygować o jego wpływ. W takim ujęciu na działalności operacyjnej mamy wypływ 49 mln zł. Za to na działalności finansowej zamiast 318 mln zł wypływu gotówki 28 mln zł wpływu. Krótko mówiąc spółka znów zwiększała zadłużenie

kliknij, aby powiększyćA dług ten nie jest niestety niski – finansowy netto wynosi 1,35 mld zł, czyli o 96 mln zł więcej kw/kw i 516 mln zł więcej r/r. To oczywiście pochodna inwestycji w Polimery. Stosunek długu finansowego netto do EBITDA jest od wielu kwartałów ujemny, a w obecnym relacja DN/KW przekroczyła poziom 2, co trzeba uznać za mocno niekorzystne. Jasnym jednak było już wcześniej, że przez opóźnienia w polimerach ocenach wypłacalności Polic nie jest dobra.

kliknij, aby powiększyćStąd cała seria porozumień z instytucjami finansowymi na temat nie egzekwowania przez nie długu. Do momentu podpisania trwałych umów restrukturyzacyjnych los Polic i całej Grupy Azoty jest w rękach banków i polityków. Kwestia tych ostatnich jest szczególnie istotna, bo bez ceł/sankcji na rosyjskie nawozy nie ma obecnie szans na dobre wyniki sektora nawozowego w Europie. >> Więcej analiz najnowszych raportów finansowych jest tutaj

|

|

103

Dołączył: 2011-02-18

Wpisów: 1 520

Wysłane:

22 grudnia 2024 23:05:46

przy kursie: 6,80 zł

Cała branża jak i pce które długo opierało się spadkom wygląda bardzo słabo. Niżej są dołki przy 4zl. Płynność niska więc nie brałabym na sztywno poziomów cenowych. ujeżdżam byki ===>>

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

30 kwietnia 2025 19:02:11

przy kursie: 8,86 zł

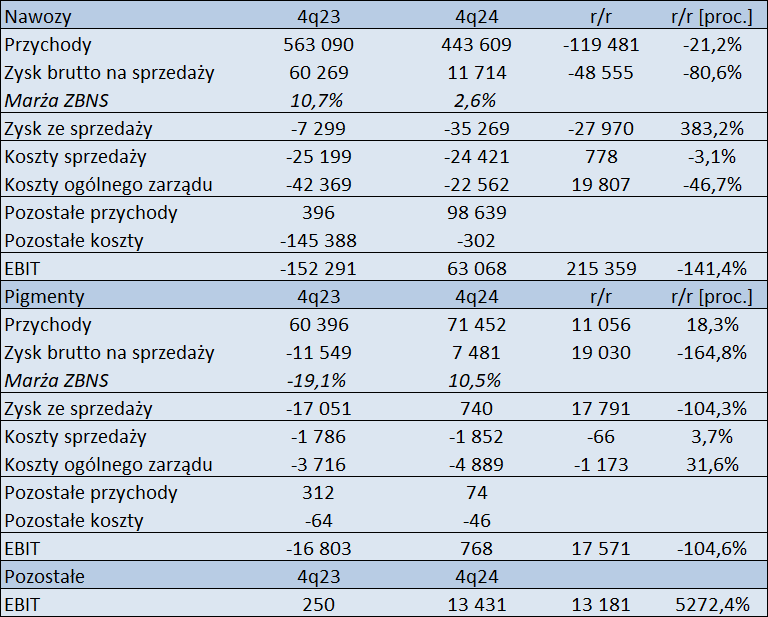

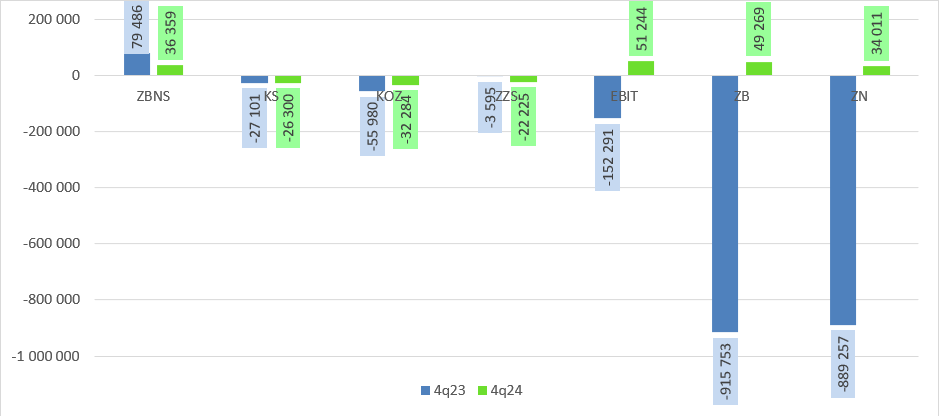

Walka na dwóch frontach – omówienie sprawozdania finansowego Police za 2024 r.Choć pod względem nominalnych wyników IV kw. 2024 r. był znacznie lepszy r/r, to sytuacja jest daleka od idealnej, a przyszłość mocno niepewna. Police jak cała Grupa Azoty zmagają się z problemem wypłacalności będącym konsekwencją trudnej sytuacji gospodarczej. Los spółki zależy od niepewnych zdarzeń w przyszłości na co zwraca uwagę także rewident. Przychody w IV kw. 2024 r. wyniosły 587 mln zł i były o 118 mln zł (17 proc.) niższe r/r i w zasadzie płaskie kw/kw. Fakt płaskich wyników w relacji do poprzedniego kwartału już sam w sobie daje pewien sygnał, że sytuacja najlepsza nie jest, gdyż w historii jednak z reguły obserwowaliśmy sezonowy wzrost obrotów. W poszczególnych segmentach sytuacja nie jest jednak jednorodna. W przypadku segmentu nawozowego mamy spadek sprzedaży o 21 proc. r/r i płaski rezultat kw/kw, natomiast w przypadku pigmentów wzrost o 18 proc. r/r i spadek o 17 proc. kw/kw. Przychody nieprzypisane do segmentów zmniejszyły się o 11 proc. r/r i wzrosły o 23 proc. kw/kw. W tym ostatnim przypadku mówimy między innymi o przychodach z tytułu usług portowych czy energetyki.

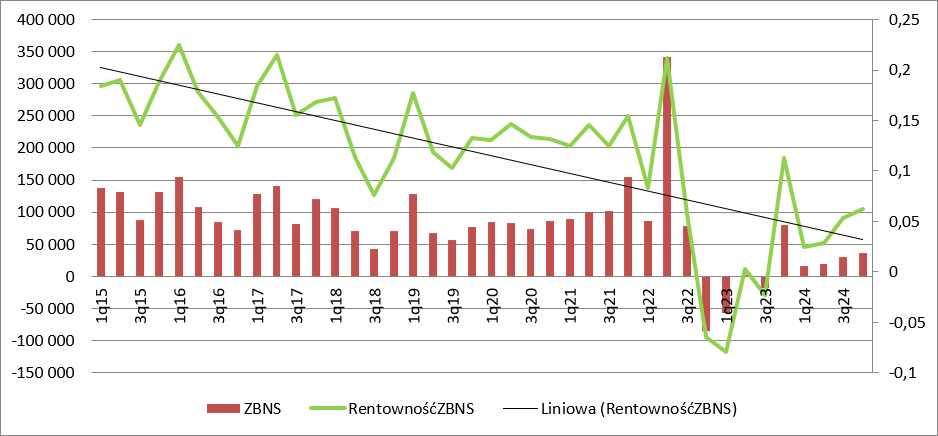

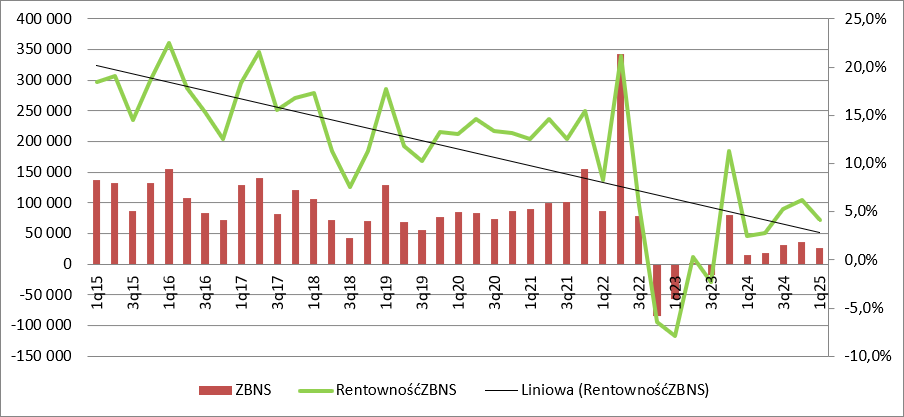

kliknij, aby powiększyćZysk brutto na sprzedaży wyniósł 36 mln zł, czyli mniej niż połowę tego co w IV kw. 2023 r. Owszem, był wyższy od wszystkich pozostałych kwartałów w roku, ale marne to pocieszenie kiedy marża brutto jest wciąż jednocyfrowa – dokładnie 6,2 proc. w porównaniu do 11,3 proc. rok wcześniej i 5,3 proc. w poprzednim kwartale. Co gorsza, linia regresji wskazuje, że to mamy wieloletni trend spadkowy, a pozytywne odchylenie mieści się w zakresie historycznych wariancji. W rzeczywistości pewnie uda się ten trend przełamać, ale ważniejsze jest na jakim poziomie ukształtuje się w przyszłości rentowność.

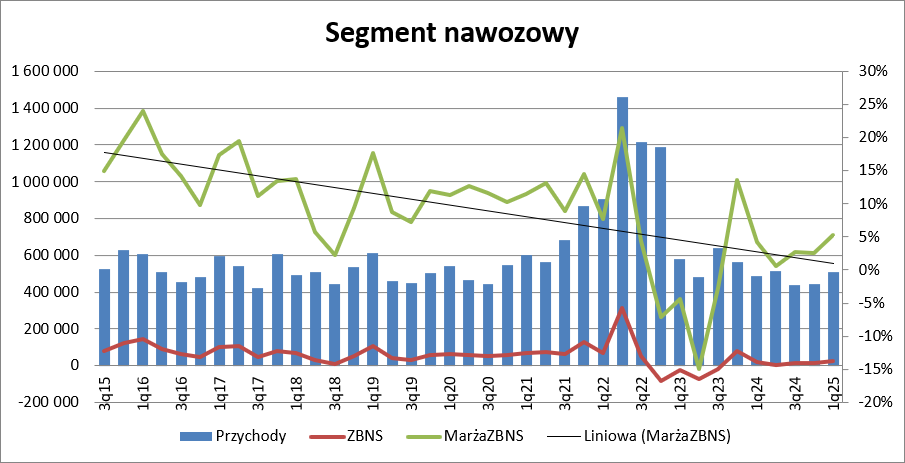

kliknij, aby powiększyćNiska dochodowość spółki to konsekwencja mającego bardzo duży udział w sprzedaży segmentu nawozowego. Zysk brutto wyniósł tylko 11,7 mln zł przy rentowności na poziomie 2,6 proc. To poziom zbliżony do poprzedniego kwartału i dramatycznie słabszy niż rok temu, kiedy to Police w nawozach miały 13,6 proc. Realizowana marża nie pozwala wyjść na plus już tylko po uwzględnieniu kosztów sprzedaży.

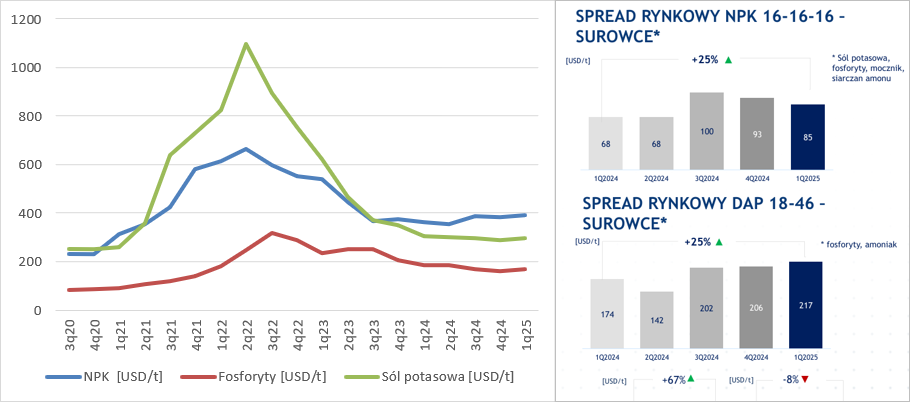

kliknij, aby powiększyćCo ciekawe tak niski poziom rentowności nie do końca wynika z europejskich cen nawozów i podstawowych surowców. Spread rynkowy pomiędzy ceną NPK a surowców potrzebnych do jego wytworzenia wyniósł w IV kw. 93 Eur/t i był o 56 Eur/t większy r/r. W przypadku DAP zwyżka wyniosła 89 EUR/t.

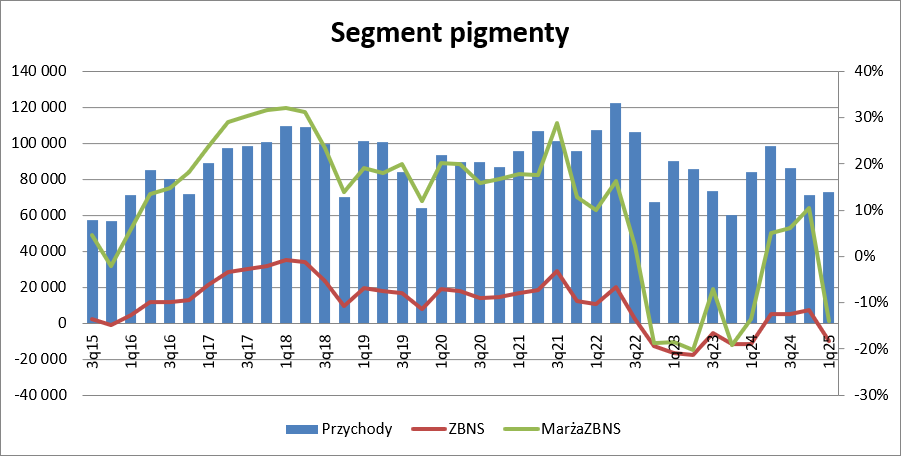

kliknij, aby powiększyćOczywiście mówimy tutaj o pewnym uogólnieniu, bo amoniak, czy mocznik Police produkcją we własnym zakresie i tak naprawdę marża brutto spółki zależy od wypadkowego spreadu z gazu ziemnego, a nie półproduktów. A produkcja czy to amoniaku, czy mocznika prawdopodobnie była nieco mniej opłacalna dla spółki niż rok wcześniej, bo ceny błękitnego paliwa na TGE wzrosły r/r o 10 proc., natomiast amoniaku spadły o 17 EUR/t do poziomu 620 EUR/t, a mocznika wzrosły o 10 EUR/t do poziomu 191 EUR/t. Co więcej, proces wytwórczy pochłania całkiem sporo energii, co wpływa na marżę brutto, natomiast nie ma jej oczywiście w spredzie. Nie ma także kosztów uprawnień do emisji, a one przecież wpływają na efektywność produkcji. Problem w tym, że większość spółek zabezpiecza ceny we wcześniejszych okresach kontraktami, więc nie jest jasne jaki był jednostkowy koszt zużycia. Za to mamy poprawę na rynku bieli tytanowej. Zysk brutto wyniósł 7,5 mln zł i był o 19 mln zł wyższy r/r. Rentowność okazała się dwucyfrowa i zamknęła poziomem 10 proc. To ponad 23 pp. więcej niż rok wcześniej i ok. 4 pp więcej niż w poprzednim kwartale. Krótko mówiąc ten kwartał w pigmentach można uznać, za zadowalający w kontekście otoczenia, bo do dobrego dużo mu brakuje – Police realizowały w przeszłości marżę ponad 20-procentowe.

kliknij, aby powiększyćW przypadku pigmentów zachowanie rentowności segmentu jest zgodne ze spreadami pomiędzy ceną produktu gotowego i surowców.

kliknij, aby powiększyćNa poziomie operacyjnym wyniki segmentów teoretycznie wyglądają nieźle, w szczególności w…. nawozach. W dywizji tej widnieje jak byk 63 mln zł zysku EBIT, choć strata na sprzedaży (brutto po dociążeniu kosztami sprzedaży i zarządu) wynosi 35 mln zł. Stało się tak w wyniku odwrócenia w pozostałych przychodach operacyjnych odpisów na aktywach trwałych w kwocie 94 mln zł, do czego przyczyniły się między innymi niższa stopa dyskontowa w okresie rezydualnym i podniesienie prognoz wpływów w kolejnych latach. To oczywiście zdarzenie jednorazowe i z ekonomicznego punktu widzenia na poziomie EBIT mamy stratę. W pigmentach spółka w zasadzie ledwo przekracza próg rentowności, choć to także oznacza, że generuje gotówkę operacyjną.

kliknij, aby powiększyćZysk brutto wyniósł 49 mln zł, natomiast netto 34 mln zł, co jest wynikiem r/r znacznie lepszym, ale jednorazowym i niegotówkowym, gdyż kwoty te pochodzą z odwrócenia wspomnianego wyżej odpisu. Gdyby nie decyzja zarządu widzielibyśmy wciąż ujemne wyniki na poziomie brutto i netto.

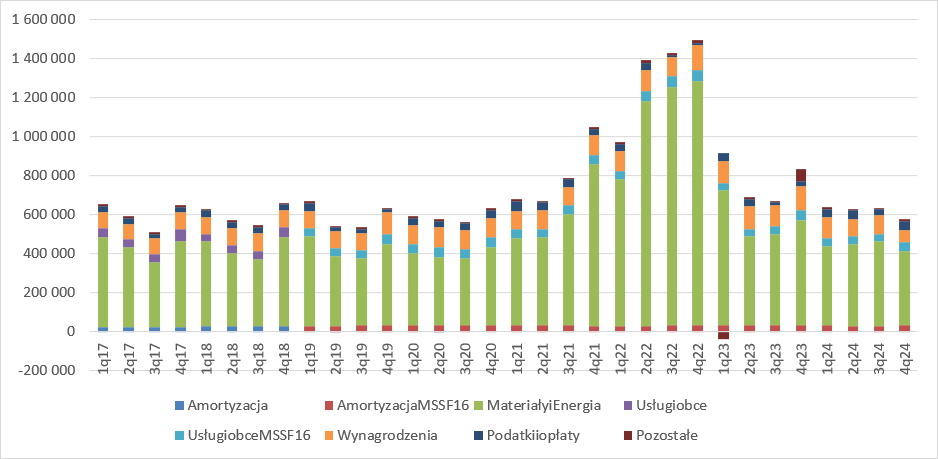

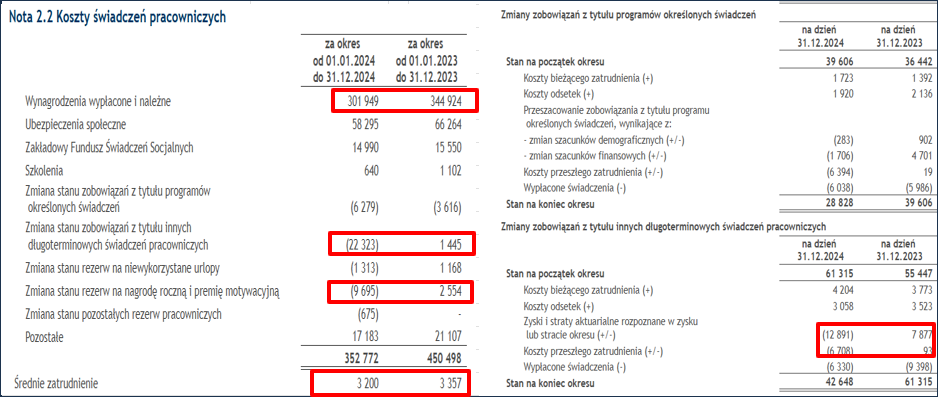

kliknij, aby powiększyćNie można jednak nie doceniać działań zarządu. Proszę zerknąć na rachunek rodzajowy. Nie chodzi wcale o to, że spadły koszty materiałów i energii, bo to w dużej mierze efekt spadku cen surowców. Owszem, mniej spółka wydała na usługi obce, ale to co cieszy to spadek kosztów wynagrodzeń – w IV kw. skurczyły się o 59 mln zł, czyli prawie połowę r/r. Były także niższe o 37 proc. niż w poprzednim kwartale.

kliknij, aby powiększyćOczywiście nie jest tak, że teraz spółka co kwartał będzie pokazywać obciążenie na poziomie 60 mln zł zamiast 120 jak mówi zmiana r/r, bo część tych zmian ma charakter jednorazowy, charakter korekty. Proszę zwrócić uwagę, że w Policach obniżono zatrudnienie – spadło o ok. 5 proc. Co więcej, wygląda na to, że spadła średnia pensja, gdyż koszty wypłaconych i należnych wynagrodzeń skurczyły się o 12 proc. Wydaje się, że to właśnie kilkanaście procent obniżki kosztów pracy jest realne do powtórzenia w tym roku. W drugiej połowie roku, a jak mniemam w samym IV kw. 2024 r. dokonano zmian wyceny zobowiązań/rezerw z tytułu różnych programów na ok. 30 mln zł. Realnie więc mówmy o potencjalnych kosztach pracowniczych w wysokości ok. 90 mln zł, a nie 60 mln zł. W zasadzie tę rekalkulację zobowiązań można potraktować jako zdarzenie jednorazowe, ale pozostała część oszczędności wygląda dobrze.

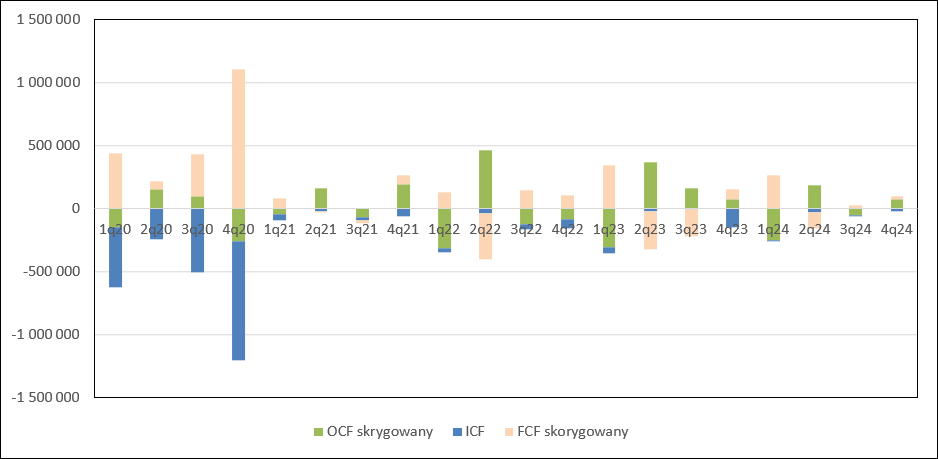

kliknij, aby powiększyćNaturalną konsekwencją wyników jest gotówka. Choć nominalne przepływy operacyjne wyglądają w Policach i całej Grupie Azoty dobrze, to jest tak tylko efektem prezentacji faktoringu odwrotnego. Krótko mówiąc spłaca zobowiązań handlowych nie powoduje wypływu gotówki operacyjnej tylko konwersję w zobowiązanie finansowe i wypływ gotówki z działalności finansowej. Żeby sprawdzić jaka realnie wygląda sprawa gotówki należy skorygować przepływy o prezentację faktoringu. Okazuje się, że po korekcie o tenże faktoring przepływy operacyjne wyniosły 73 mln zł, czyli praktycznie były równe tym przed rokiem – poprawy brak. Co więcej, w całym 2024 r. Police do działalności operacyjnej dołożyły 42 mln zł. Wydatki inwestycyjne wyniosły 19 mln zł w porównaniu do 146 mln zł rok wcześniej. Skorygowany wypływ na działalności finansowej to 21 mln zł.

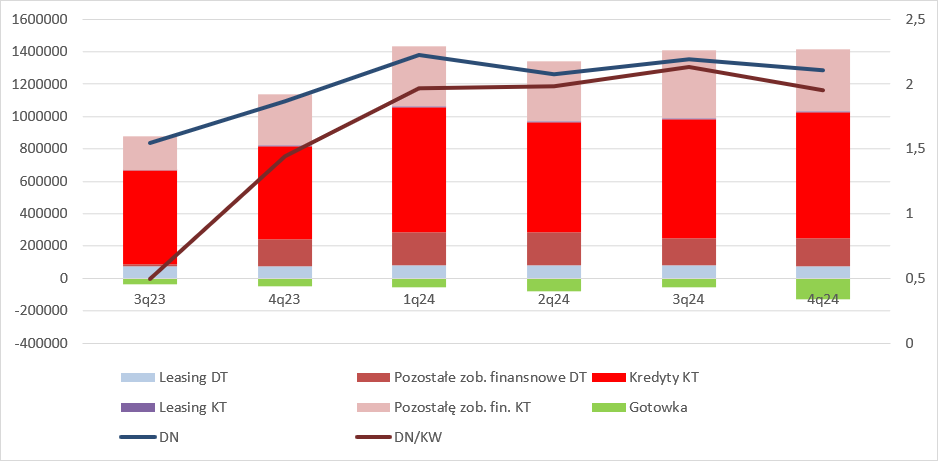

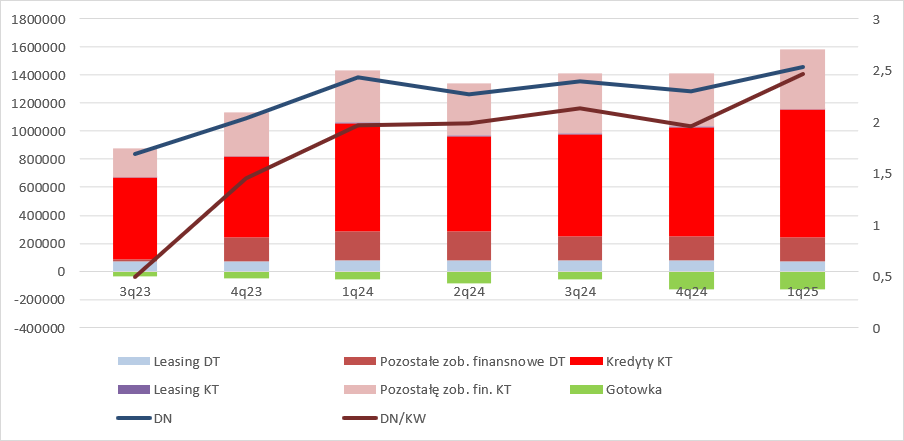

kliknij, aby powiększyćDług finansowy netto Polic wyniósł na koniec roku 1,28 mld zł, czyli o 18 proc. więcej r/r. Trzeba jednak dodać, że ten wzrost w zasadzie powstał w I kw. 2024 r. i od tamtej pory jest relatywnie stabilny. Police cały czas łamią warunki kowenantów w umowach kredytowych, ale z instytucjami finansowymi udaje się podpisywać odpowiednie umowy, w których kredytodawcy zrzekają się na pewien czas możliwości postawienia zadłużenia w stan natychmiastowej wymagalności i egzekucji długu. Na to też zwraca uwagę audytor, choć zastrzeżenia nie ma w tym zakresie.

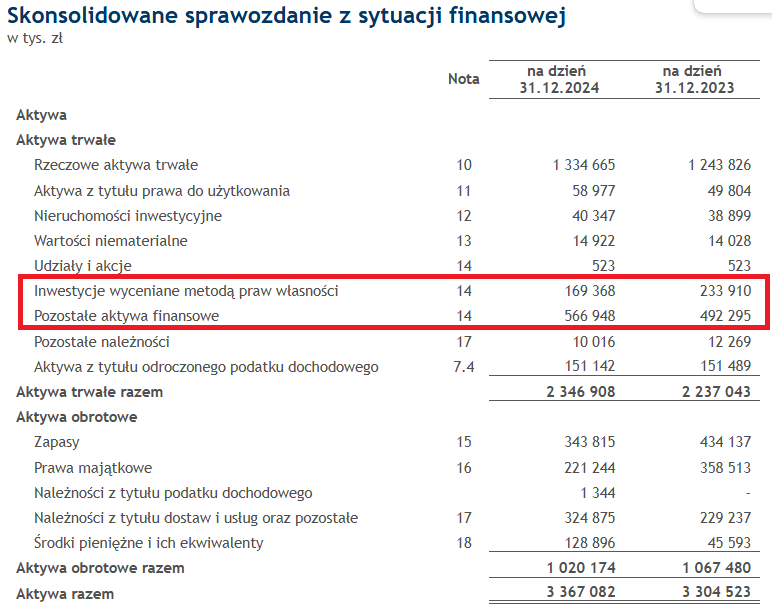

kliknij, aby powiększyćGorzej, że nad spółką wisi widmo konieczności dofinansowania Polimerów. Police są stroną umowy, która je do tego zobowiązuje a z finansami w spółce krucho. Być może z odsieczą być może przyjdzie Orlen i odkupi akcje Polimerów. Kluczowe pytanie za jaką to się stanie kwotę. W tej chwili inwestycja w akcje spółki wyceniana jest w księgach na niecałe 170 mln zł plus do tego 567 mln zł pożyczek. To jednak kwoty już odpisane. Jeszcze na koniec 2022 r. posiadane udziały były warte 636 mln zł. Pożyczki udzielone Polimerom w kwocie brutto stanowi kwota 782 mln zł, ale spółka szacuje, że odzyska od tego podmiotu 566 mln zł. Krótko mówiąc Police wsadziły ponad 1,4 mld zł w Polimery, czyli więcej niż ciążący dług netto obecnie, ale ile zdecyduje się zapłacić Orlen nie wiemy i będzie to dopiero podlegać negocjacjom.

kliknij, aby powiększyćNa razie sytuacja nie wygląda za różowo. Z płynnością pewnie problemów nie będzie, bo mamy do czynienia ze spółką zależną podmiotu wpisanego jako spółka strategiczna, natomiast martwią uwarunkowania rynkowe, w szczególności duży import nawozów ze wschodu, który uniemożliwia krajowym producentom konkurencję. Police i cała Grupa Azoty od miesięcy lobbują za wprowadzeniem ograniczeń na poziomie Unii Europejskiej, ale ceł na razie nie ma i nie ma też pewności, że zostaną wprowadzone, gdyż inne kraje w znacznie mniejszym stopniu odczuwają ten import, a z drugiej strony nie chcą doprowadzić do wzrostu cen żywności i inflacji. Żyjemy w ciekawych czasach. >> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 5 maja 2025 10:25

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

3 czerwca 2025 21:47:19

przy kursie: 9,08 zł

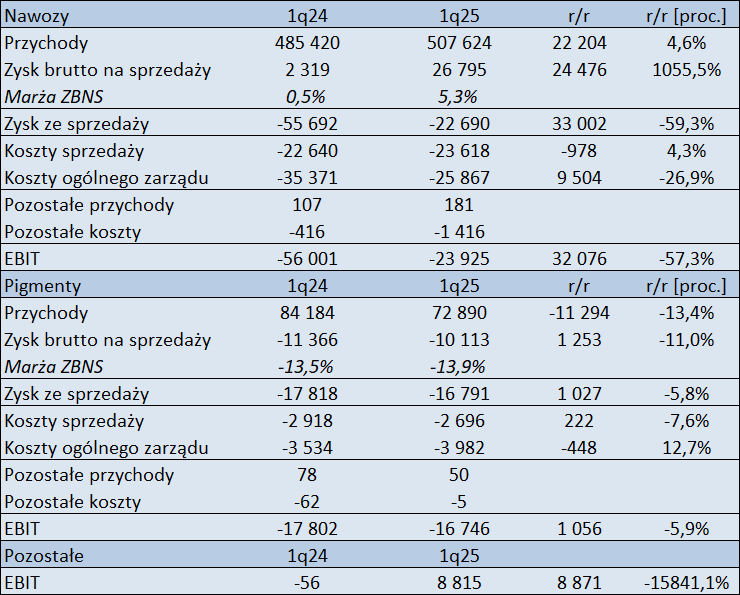

Podaż z wozu koniom lżej – omówienie sprawozdania finansowego Police za I kw. 2025 r.Spółka kierowana obecnie przez Andrzeja Dawidowskiego zaliczyła niestety kolejny słaby kwartał. Powody takiego stanu rzeczy były niezmienne – trudna sytuacja rynkowa. Przychody wyniosły 651 mln zł i były o 15 mln zł (2,4 proc.) wyższe r/r. W segmencie nawozowym sprzedaż zwiększyła się o 22 mln zł (4,6 proc.), natomiast w dywizji pigmentów obroty skurczyły się o 11 mln zł (13,4 proc.). Przychody pozostałe, czyli z energetyki, usług portowych, unieszkodliwiania ścieków, składowania odpadów, czy usług laboratoryjnych wzrosły o 4 mln zł (6,4 proc.) do poziomu 71 mln zł.

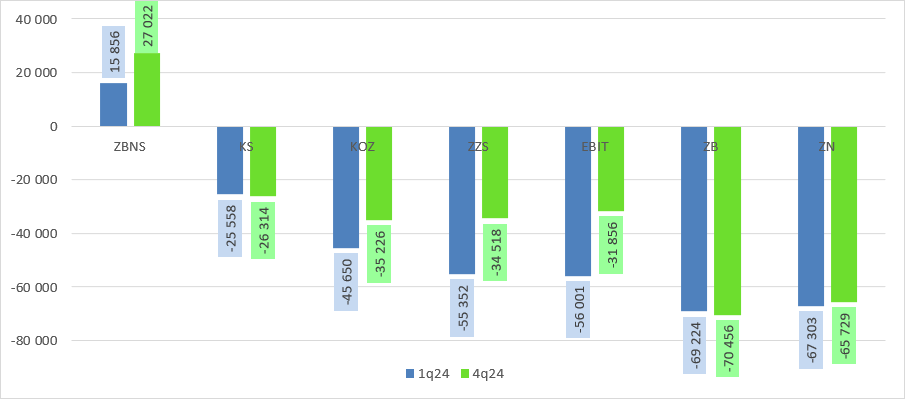

kliknij, aby powiększyćChoć mamy wyraźny wzrost sprzedaży, to niestety nie przełożyło się to istotnie na rentowność. Owszem, marża zysku brutto wyniosła 4,1 proc. i była o 1,7 punktu procentowego wyższa r/r, ale proszę zauważyć, że w dwóch poprzednich kwartałach rentowność była wyższa – 5,3 proc. w III kw. 2024 r. i 6,2 proc. w IV kw. 2024 r. Zysk brutto na sprzedaży to kwota 27 mln zł, co daje wzrost o 11,2 mln zł (70,4 proc.) r/r. Może się wydawać, że dynamika wygląda nieźle, ale poziom zysku jest zbyt niski aby pokryć choćby koszty operacyjne.

kliknij, aby powiększyćZysk brutto na sprzedaży w dywizji nawozowej wyniósł 26,8 mln zł, co oznacza zwyżkę o 6,6 mln zł i bardzo dobrą dynamikę – 32,8 proc. r/r. Co istotne, to najlepszy kwartał spółki w tym segmencie od 5 kwartałów. Rentowność zysku brutto wyniosła 5,3 proc., czyli o 1,1 punktu procentowego więcej r/r i aż 2,7 proc. więcej kw/kw.

kliknij, aby powiększyćPoprawa wyników była możliwa między innymi dzięki większemu wolumenowi sprzedaży (15 proc. r/r) oraz nieco lepszej sytuacji rynkowej, przy czym mówimy tutaj o sytuacji rynku europejskiego, gdzie ceny saletry nawozów NPK wzrosły r/r o 8 proc., fosforytów spadły o 8 proc., a szlaki o 3 proc. Dzięki temu spread pomiędzy nawozami wieloskładnikowymi, a surowcami zwiększył się z 68 do 85 USD/t, natomiast między DAP a surowcami z 174 do 217 USD/t. Problemem oczywiście pozostawała podaż z importu i przede wszystkim koszty półproduktów takich jak amoniak, czy mocznik, które w Policach wytwarza się lokalnie.

kliknij, aby powiększyćNie należy także zapominać o tym, że około 1/3 sprzedaży stanowią nawozy azotowe, a w ich przypadku import ze wschodu skutecznie dociskał marże. Na szczęście Komisja Europejska wprowadziła cła na importowane nawozy z Rosji i Białorusi – w przypadku NPK mówimy o 45 EUR/t 6 proc. natomiast dla nawozów azotowych 40 EUR/t 6 proc. W związku z powyższym presja podażowa w drugim półroczu powinna ulec zmniejszeniu, co pozostawia pole do podwyżek cen, lub braku ich korekty w przypadku spadku cen surowców. Trzeba dodać, że zarząd Grupy Azoty nie był bierny w tym aspekcie i wywierał odpowiednią presję na rząd i organy unijne. O ile w segmencie nawozowym wyniki się poprawiły, a przyszłość rysuje się nieco bardziej optymistycznie, to nie da się tego powiedzieć o dywizji pigmentów. W tym segmencie Police pokazały 10 mln zł straty brutto na sprzedaży w porównaniu do 7,5 mln zł zysku kwartał wcześniej i 11 mln zł straty przed rokiem.

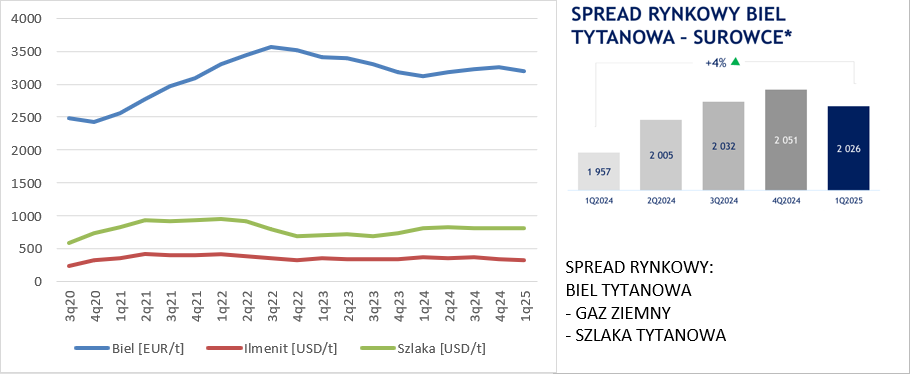

kliknij, aby powiększyćDo tych strat przyczynił się mniejszy o 17 proc. wolumen sprzedaży, który wynikał z niskiego popytu. W raporcie czytamy, że: Cytat:Jednym z najważniejszych wydarzeń w raportowanym kwartale na europejskim rynku TiO2 było ogłoszenie w marcu przez dużego producenta zamknięcia fabryki TiO2 w Holandii. Spółka poinformowała, iż jest to spowodowane w dużej mierze trwającą od ponad 2 lat globalną nierównowagą podaży, spowodowaną przez chińską konkurencję, a także coraz trudniejszym otoczeniem rynkowym. Obrazuje to trwający od dłuższego czasu problem przemysłu chemicznego w Europie. Wysokie koszty mediów i surowców, w porównaniu do innych regionów świata, powodują, że firmy w Europie tracą konkurencyjność. Po raz kolejny widać, że problemy z rentownością w Europie, a także brak konkurencyjności kosztowej, zwłaszcza w sektorze energetycznym, pogłębiony globalnym nadmiarem mocy produkcyjnych, są głównymi czynnikami napędzającymi decyzje restrukturyzacyjne Wspominam o tym, gdyż sam spread rynkowy pomiędzy cenami surowców i produktów wzrósł z poziomu 1957 EUR/t do 2026 EUR/t, głównie za sprawą spadku cen ilemnitu i drobnej korekcie cenowej w górę.

kliknij, aby powiększyćKoszty sprzedaży wyniosły 26,3 mln zł i były o 0,7 mln zł (3 proc.) wyższe r/r. Choć jest to dynamika wyższa niż w przypadku przychodów to jednak biorąc pod uwagę wzrosty wolumenu należy uznać raportowany koszt za trzymany w ryzach. Koszty ogólnego zarządu wyniosły 35,2 mln zł i były o 10,4 mln zł (23 proc.) niższe r/r. Tak duży spadek jest efektem wysokiej bazy jaka miała miejsce przed rokiem. W porównaniu choćby do III kw. 2024 r. mamy spadek o 3,6 mln zł, czyli niższy niż 10 proc. Jak Państwo widzą każda z pozycji kosztów operacyjnych jest podobna wysokością do zysku brutto, wobec czego na poziomie zysku ze sprzedaży mamy stratę w wysokości 34,5 mln zł, czyli stratę o 20,8 mln zł niższa niż przed rokiem.

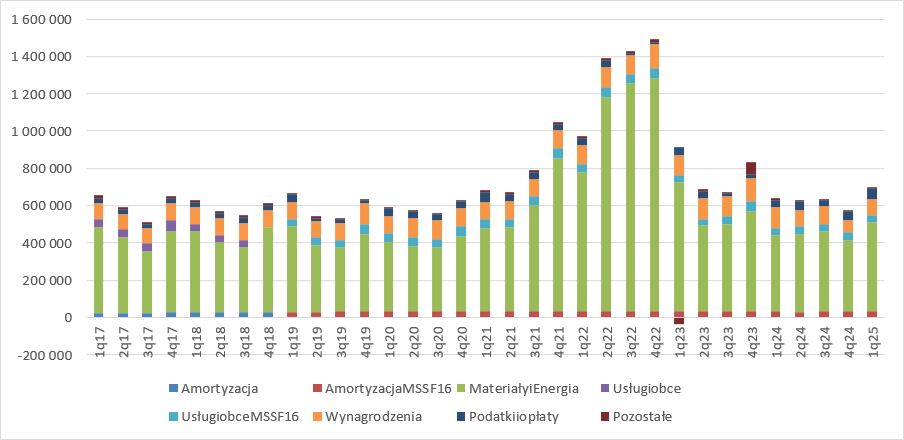

kliknij, aby powiększyćJeśli chodzi o poszczególne segmenty, to mamy wzrost wyniku (w zasadzie ograniczenie straty) o 14,2 mln zł w nawozach, 1 mln zł w pigmentach i 8 mln zł dodatniego wyniku w działalności pozostałej, co wydaje się, ze można łączyć choćby z uruchomieniem w zeszłym roku polimerów i większych przychodów miedzy spółkami z tytułu usług portowych Z rachunku kosztów rodzajowych wynika, że największe oszczędności poczyniono na wynagrodzeniach, które wyniosły 88 mln zł i były o 22,5 mln zł (20 proc.) niższe r/r. Z drugiej strony większość tych oszczędności została skonsumowana przez wzrost kosztów podatków i opłat o 17,6 mln zł (44,3 proc.), a to w tej pozycji spółka pokazuje rezerwy na umorzenie kosztów emisji. Warto zwrócić uwagę, że wzrost tej pozycji da się uzasadnić tylko częściowo wzrostem produkcji – łączny tonaż wzrósł r/r o 5 proc.

kliknij, aby powiększyćStratę operacyjną pogłębiła działalność finansowa, gdzie Police pokazały ponad 38 mln zł straty, głównie z tytułu udziału w stratach jednostek stowarzyszonych, czyli polimerów. Strata brutto wyniosła 70,4 mln zł i była o 1,2 mln zł wyższa r/r., natomiast strata netto 65,8 mln zł, względem 67,3 mln zł straty przed rokiem. Choć na poziomie netto poprawy nie widać, to mimo wszystko przy analizie wyników ciężko jej nie zauważyć na działalności operacyjnej, czego motorem napędowym było ograniczenie wydatków na płace.

kliknij, aby powiększyćPozytywem jest tez ograniczenie wypływu gotówki. Działalność operacyjna po korekcie o prezentację faktoringu „zassała” tylko 135 mln zł, co przy 250 mln zł przed rokiem wygląda naprawdę blado. Trzeba też wyjaśnić, że gotówka operacyjna znika w I kw. cyklicznie z powodu sezonowego wzrostu sprzedaży. Na działalności inwestycyjnej mamy 19,7 mln zł wydatków, czyli o niecałe 9 mln zł więcej r/r. Działalność finansowa to 152 mln zł wpływów, w porównaniu do 269 mln zł wpływów rok wcześniej.

kliknij, aby powiększyćSkoro spółka zaciągnęła nowe zobowiązania finansowe nie może dziwić, że kw/kw wzrósł dług finansowy netto (173 mln zł), ale ze względu na sezonowość działalności lepiej porównywać ten wynik do stanu przed rokiem. W takiej relacji mamy wzrost jedynie o 77 mln zł. Na skutek zaraportowanych strat wskaźnik długu finansowego netto do kapitału własnego wyniósł 2,46 i był najwyższy w ostatnich kwartałach. W zasadzie poziom wskaźników finansowych pozwala na postawienie zobowiązań bankowych w stan natychmiastowej wykonalności, ale spółki finansowe wiedzą, że takie działanie mogłoby znacząco zmniejszyć szansę na odzyskanie długu i zgadzają się odstępować od swoich praw.

kliknij, aby powiększyćOczywiście taka sytuacja nie może trwać wiecznie. Los Polic poniekąd zależy od sprawy polimerów i ewentualnego dokapitalizowania lub dezinwestycji Grupy Azoty. Jaki będzie wynik negocjacji z Orlenem, niestety przewidzieć nie można. >> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 11 czerwca 2025 09:50

|

|