ABE0819:

Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej AB S.A. (dalej AB) za okres od 1 stycznia do 31 marca 2015 roku (sprawozdanie kwartalne)Wrocławska spółka pochwaliła się całkiem udanym 1 kwartałem 2015. Jak najnowsze wyniki prezentują się na tle historycznych dokonań spółki, i jakie są jej perspektywy w najbliższym czasie?

Analiza sprawozdania finansowegoAB stosuje rok księgowy zaczynający się od 1 lipca i kończący się 30 czerwca. 1 kwartał kalendarzowy 2015, za który jest dostępne najnowsze sprawozdanie jest 3 kwartałem roku księgowego 2014/15. W poniższym omówieniu kwartały i lata oznaczają lata i kwartały kalendarzowe, a nie według roku księgowego stosowanego przez AB.

Sprawozdanie roczne spółki, ze wszystkimi wymaganymi informacjami, pojawi się 18 września. W wyniku stosowania odmiennego roku rozliczeniowego mamy na temat AB nieco mniej informacji (a przynajmniej są one mniej świeższe) niż w przypadku konkurentów - ABC DATA i ACTION.

kliknij, aby powiększyćDynamika przychodów robi duże wrażenie. W 1 kwartale 2015 wyniosły one 1,69 mld zł - 25,5% więcej niż rok wcześniej. Taki skok sprzedaży nie nie jest wypadkiem przy pracy. Dla roku kalendarzowego 2014 spółka osiągnęła wzrost przychodów o 15,9% - z 5,55 mld zł w 2013 do 6,44 mld zł w 2014.

Tak duża dynamika jest zasługą polskiego rynku (22,3% w ostatnich 3 kwartałach w porównaniu do sprzedaży rok wcześniej), jak i kluczowego dla spółki rynku czeskiego (+30,0%).

kliknij, aby powiększyćMarże realizowane przez spółkę są niskie, i do tego dość niestabilne - różnice pomiędzy poszczególnymi kwartałami sięgają około 1,50%. Przy poziomie marż na którym porusza się AB (4-6%) jest to bardzo duża amplituda wahań. W ostatnim kwartale marża na sprzedaży była na wysokim poziomie 4,80%, podczas gdy w rok wcześniej było to 3,90%, a w 4 kwartale 2014 3,88%.

Marża na poziomie EBITDA wyniosła 1,44%, mniej niż w 4 kwartale 2014 (1,77%) zarazem więcej niż rok wcześniej (1,39%).

AB w ostatnim kwartale miało bardzo wysokie obciążenie wyniku w pozycji "pozostałe koszty operacyjne". Była to kwota 11 mln zł, co stanowi około 33% wyniku operacyjnego za 1 kwartał. Niestety brak jakichkolwiek szczegółów z czego wynikały te kwoty. W ostatnim sprawozdaniu rocznym widać, że większość tej pozycji wynika z przeszacowań wartości zapasów. Czy tak było i tym razem? Dowiemy się tego dopiero w sprawozdaniu rocznym.

Spółka ponosi spore koszty finansowe. Jest to związane z dużym zadłużeniem zewnętrznym, na które składają się wyemitowane obligacje oraz krótkoterminowe kredyty bankowe. Przy aktualnym poziomie stóp procentowych roczne obciążenie wyniku kosztami odsetkowymi można oszacować na 10-12 mln zł.

AB jest wystawione na bardzo duże wahania kursowe - zakupy są realizowane głównie w USD, a sprzedaż odbywa się na rynkach lokalnych. Bardzo duże, w stosunku do wypracowywanych zysków, obroty powodują konieczność zabezpieczenia się przed skutkami wahań kursowych. Spółka chwali się w prezentacji wyników za 1 kwartał 2015, że opanowała sztukę zabezpieczania się przed wahaniami do perfekcji i jej wyniki nie zależą zupełnie od zmian kursów walut. Wprawdzie stare rynkowe porzekadło mówi, że "only perfect hedge is in japanese garden"*, ale przyjmijmy deklaracje spółki za dobrą monetę.

Ostatecznie 1 kwartał 2015 trzeba uznać za bardzo udany:

- przychody wzrosły o 25,5% w porównaniu do 1 kwartału 2014

- zysk brutto na sprzedaży był wyższy o 54,4%

- zysk operacyjny z amortyzacją (EBITDA) poprawił się o 30,2%

- zysk operacyjny (EBIT) skoczył o 38,0%

- zysk przed opodatkowaniem wzrósł o 46,7%

- zysk netto podniósł się o 27,4%

Również patrząc na 3 kwartały roku rozliczeniowego używanego przez AB widać wyraźną poprawę wyników spółki (np. na poziomie zysku brutto wzrost z 56 do 71 mln zł).

kliknij, aby powiększyćAB wyraźnie poprawia efektywność zarządzania kapitałem obrotowym. Cykl konwersji gotówki spadł w ciągu ostatnich 4 kwartałów do poziomu 27 dni, w porównaniu do 32 dni w 1 kwartale 2014. Dzienna wielkość sprzedaży w ostatnim kwartale to około 18,5 mln zł, więc poprawa o 5 dni pozwala na uwolnienie około 90 mln zł zaangażowanych w kapitał obrotowy. Zważywszy, że ta kwota przewyższa roczny zysk spółki - ma to bardzo duży wpływ na ocenę spółki.

kliknij, aby powiększyćAB prowadzi duże inwestycje w rzeczowy majątek trwały. W maju (już po dacie sprawozdania finansowego za 1 kwartał 2015) zostało oddane do użycia nowe centrum dystrybucyjne w Magnicach pod Wrocławiem. Przepływy operacyjne nie są stabilne - co wynika z bardzo wysokich wartości zaangażowanego kapitału obrotowego w stosunku do generowanych zysków. W 4 kwartale 2014 widać duży ujemny przepływ gotówki z działalności operacyjnej, który został skompensowany działalnością finansową (czyli wzrostem zadłużenia krótkoterminowego).

kliknij, aby powiększyć

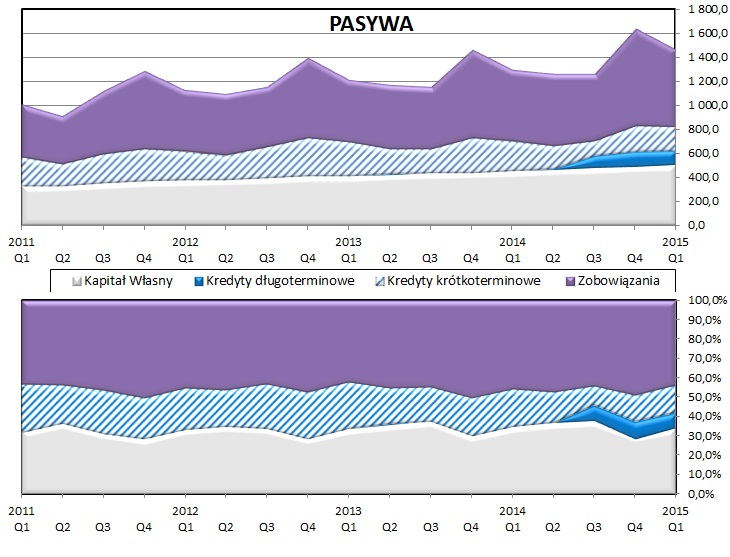

kliknij, aby powiększyćAktywa są zdominowane przez majątek obrotowy - należności oraz zapasy (około 80% sumy bilansowej) . Struktura jest typowa dla spółek handlowych o dużej rotacji towaru i niewielkiej marży. Aktywa trwałe sukcesywnie rosną - w ostatnim okresie ma to związek z budową centrum logistycznego w Magnicach.

Suma bilansowa systematycznie rośnie, co wynika z rosnącej skali działalności (przychodów). Z uwagi na rosnącą sprawność operacyjną (skracający się okres utrzymywania zapasów i spłaty należności) wzrost sumy bilansowej jest

Największy udział w pasywach mają zobowiązania handlowe, wynikające z rozliczeń z kontrahentami (45-50% sumy bilansowej). Zobowiązania długoterminowe to emisja obligacji na kwotę 100 mln zł, przeprowadzona w zeszłym roku na Catalyst. Spółka zapowiada kolejną emisję obligacji - ponownie na kwotę 100 mln zł.

Spółka ma stosunkowo bezpieczną strukturę finansowania - kapitał własny pokrywa majątek trwały oraz część kapitału obrotowego. AB posiłkuje się kredytami krótkoterminowymi, w zależności od bieżących potrzeb finansowania działalności operacyjnej.

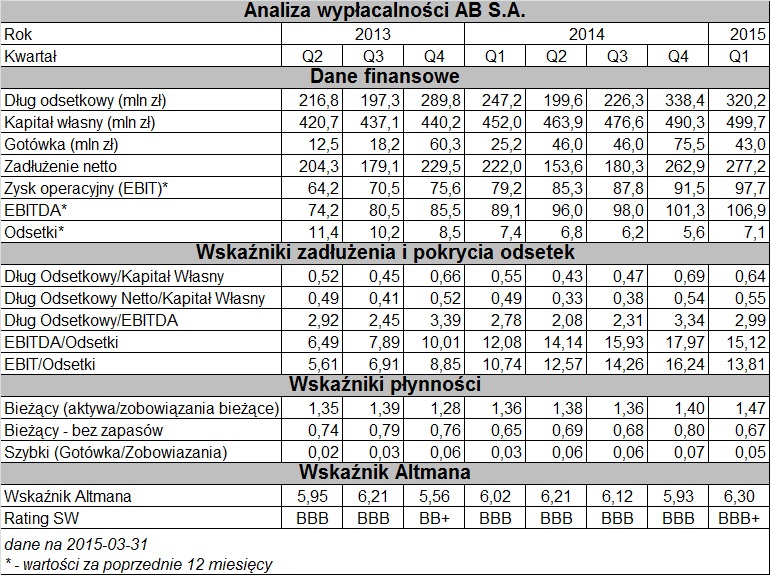

Analiza wypłacalności

kliknij, aby powiększyćWypłacalność AB wygląda stabilnie. Zadłużenie odsetkowe w ostatnich 2 kwartałach wzrosło do poziomu ponad 300 mln zł. W związku z tym wskaźniki zadłużenia poszły nieco w górę.

Wskaźniki zadłużenia bazujące na zysku operacyjnym (EBIT) oraz zysku operacyjnym powiększonym o amortyzację (EBITDA) również poszły w związku z tym w górę. Wskaźniki pokrycia odsetek EBIT i EBITDA mają bardzo wysokie wartości.

Ranking Altmana jest stabilny i plasuje spółkę na granicy strefy bezpiecznej. Obiektywnie patrząc nie jest to wysoka wartość ale wynika ona ze specyfiki działalności spółki i związanych z nią wysokich wartości zobowiązań wobec dostawców. W przypadku ranking Altmana, jak i też innych wskaźników, więcej mówi ich stabilność niż sam obiektywny poziom.

PodsumowanieWyniki AB są najbardziej stabilne, patrząc na bezpośrednich konkurentów (ABC DATA i ACTION). Spółka, w odróżnieniu od swoich konkurentów nie zanotowała w ostatnich kwartałach

Spółka stawia na rozwój sieci franczyzowych, jako sposób na zwiększenie sprzedaży i obronę marży. Jak na razie można to określić jako

AB w 2014 roku powiększył grupę kapitałową o 2 nowe spółki - Optimus sp. z o. o., która została właścicielem praw do marki Optimus, oraz Rekman sp. z o. o., który jest dużym hurtownikiem zabawek, a także działa na rynku detalicznym. AB niestety nie ujawnia zbyt wiele na temat wyników tych linii biznesowych - niestety nie wiemy jaką generują one sprzedaż, i czy faktycznie osiągają wyższe marże, niż tradycyjne obszary działalności spółki. AB planuje otwarcie w modelu franczyzowym 60 sklepów z zabawkami. Jeśli będzie to zorganizowane bez znaczących inwestycji to należy temu przyklasnąć, natomiast jeśli będzie to wymagało dużych wydatków z kasy spółki, to decyzja taka jest wątpliwa.

AB w zeszłym roku wypłaciło dywidendę, ale w porównaniu do konkurentów wyróżnia się raczej negatywnie. ABC DATA osiąga współczynnik wypłaty dywidendy na poziomie 9-10%, a z kolei ACTION może się pochwalić już 9-letnią historią regularnej redystrybucji zysku do akcjonariuszy. AB bardziej stawia na rozwój wewnętrzny, ale tworzenie konglomeratu i wychodzenie poza tradycyjne obszary aktywności spółki niekoniecznie musi się okazać kolejnym sukcesem. Należy uważne obserwować jak spółka sobie radzi w nowych obszarach, i jak one zmieniają profil ryzyka spółki.

>> Porównanie na tle sektora handlu hurtowego

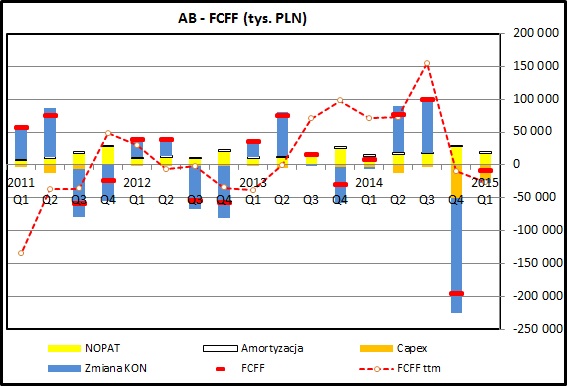

kliknij, aby powiększyćJak widać z wykresu przedstawiającego wolne przepływy finansowe do firmy spółka generuje zysk operacyjne (żółte słupki), ale ta nadwyżka jest konsumowana w dużej mierze przez inwestycje w majątek obrotowy. Długoterminowo patrząc spółka ma problemy z generowaniem nadwyżki przepływów finansowych, co widać jak przerywaną czerwoną linię przedstawiającą skumulowane wolne przepływy za poprzednie 4 kwartały. Jak widać - często przyjmuje ona wartości ujemne. To poniekąd tłumaczy duże zapotrzebowanie na kapitał obcy (kredyty bankowe, emisje obligacji) i brak wypłaty dywidendy przez kilka wcześniejszych lat.

Akcje AB od 2 lat są w trendzie wzrostowym i ich ceny wzrosły z poziomu kilkunastu zł do maksymalnie ponad 44 zł. Mimo tego wskaźnikowo spółka prezentuje się całkiem atrakcyjnie - cena/zysk jest na poziomie 9,3. Wskaźnik cena/wartość księgowa plasuje się na poziomie 1,24 - poniżej średniej rynkowej. Można z tego wywnioskować, że rynek nie traktuje AB jako spółki wzrostowej i nie dyskontuje oczekiwanej poprawy wyników spółki. W kolejnych kwartałach ta teza będzie cały czas weryfikowana.

*- jeśli ktoś ma dobrą propozycję przetłumaczenia tego powiedzenia, to obiecuję nagrodę:)

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.