Temat:

JSW

To nie jest jakies dobre info, spolka przy obecnym zatrudnieniu i wydobyciu zmierza na dno, zebyvto sie spinalo musialby sie stac cud na parze usd/pln i na acf taki jak na poczatku wojny, jezeli cud sie nie zdarzy to takie oszczednosci to sa na przyslowiowe waciki

|

|

Temat:

JSW

nrg napisał(a):Czy ktoś mi moze przypomnieć kiedy JSW informowało, że 7 maja miał miejsce pożar i otamowanie w kopalni Budryk? Dziwna reakcja rynku bo pozar byl 7maja . 10 maja byly jakies rozmowy z patrykiem jakim na ktorych to info padlo wlasnie w kontekscie tego czy zarzad poinformowal o zdarzeniach na budryku a jakos nikt tego tematu nie podchwycil . Osobiscie myslalem ze to jakis drobny incydent a tu 16 maja pojawia sie takie info.

|

|

Temat:

JSW

Cytat:"Już dzisiaj wartość całej grupy Jastrzębskiej Spółki Węglowej to zaledwie 2,8 mld zł, a więc około ośmiu kombajnów ścianowych tej spółki. JSW ma dzisiaj 22 ściany, więc wartość maszyn i urządzeń, które ta spółka posiada, jest wielokrotnie wyższa niż obecna wycena spółki - zaznacza Bogusław Ziętek." no włąsnie panie Ziętek, tylko rożnica między kombajnem ścianowym a JSW jest taka że przy kombajnie nie działa 80 związków zawodowych i nie generuje sam z siebie miliardów strat rocznie

|

|

Temat:

JSW

tmsglc napisał(a):Widzę, że jesteś odporny na merytoryczne argumenty, ale to nic nowego patrząc na naiwność twoich wpisów. Pewnie dużo umoczone  No, ale skoro dobry, branżowy odnośnik w postaci Arch Resources nie przekonuje (a umówmy się KGHM jest złym odnośnikiem, jak i z resztą PKP Cargo i Poczta Polska) to spójrzmy na Bogdankę... Tam 6000 pracowników wydobyło 7,9 mln ton węgla, w JSW 21000 wydobyło 12,3 mln ton (dane za zeszły rok). Da się? Oczywiście, że się da. Zeby bylo jasne to ze w JSW jest eldorado dla pracownikow to nie ulega watpluwosci i jest tam olbrzymi zakres do ciecia kosztow tylko sie jeszcze taki odwazny nie znalazl natomiast przeliczanie ilosci wydobytych ton na liczbe pracownikow przy zupelnie innych kopalniach nie uwzgledniajac warunkow geologicznych jest zbyt duzym uproszczeniem Na pocztek jakby ten windfall wywalczyli to powinni im odliczyc to co wzieli z przyszlych premii, barborek itp najleoiej gdyby byl to warunek zwrotu tej kasy

|

|

Temat:

JSW

Najlepszym rozwiazaniem pasujacym do tego uniwersum byloby gdyby oddali podatek a w zamian za to jakis aneks dotyczacy zakazu wyplaty dywidendy przez kolejne lata bo przeciez ten z fizu zaraz dobiegnie konca po roku jak sie fiz skonczy

|

|

Temat:

JSW

etam napisał(a):Masz jakieś obliczenia, że musi wydobywać 16 mln ton?

A może wystarczy 14 mln i ograniczenie kosztów, które zostały zapowiedziane w planie naprawczym.

No tak zapomniałem, plan naprawczy już z góry został skreślony przez analityków i oceniony jako nierealny do zrealizowania.

Takie rzeczy tylko w Polsce i tylko w Polsce analityk potrafi nazwać spółkę bankrutem, która w momencie wypowiadania tych słów zarabiała grube miliardy.

Taki Kghm podniósł w tym roku wynagrodzenia o 9% i nie widziałem aby jakiś analityk źle się wypowiedział czy obniżł rekomendacje, bo koszty stałe wzrosły.

Na Jsw przy podniesieniu wynagrodzenia jest nagonka i obniżanie rekomendacji na wyścigi.

Teraz jest to samo, przy odwracaniu się sentymentu do węgla na świecie nasi spece nawet słowa nie powiedzą, że to pozytywnie wpłynie na Jsw. co do tych analitykow to majac obecną wiedzę o tym na co te miliardy zostały spożytkowane to należy jedynie chylić czoła a nie wyśmiewać ich przewidywania na temat przyszłości w czasach gdy spółka zarabiała miliardy. Co do planu naprawczego póki co też chyba się nie mylą bo zmian nie widać . Może za jakis czas puszczą espi i pomiędzy kolejnymi umorzeniami FIzu i korygowaniu celow produkcyjnych w dol ,zredukuja rowniez zalozenia planu oszczednosciowego  tak czy owak wracajac do owych analitków z penościa teraz moment do zajmowania dlugich pozycji jest duzo lepszy niz w okresie miliardowych zyskow pytanie czy dno mamy juz za soba pozostaje nadal otwarte

|

|

Temat:

JSW

no i to by było na tyle Cytat:Dziś został ogłoszony wyrok. Niestety, powodztwo zostało oddalone. Z ustnych zasadniczych powodów rozstrzygnięcia wynika, że Sąd przyjął, iż skoro spółka podlega cyklom koniunkturalnym, to uzasadnione było zatrzymanie całego zysku z 2022 roku w celu wykorzystania go w czasach dekoniunktury. Moim zdaniem nie można zgodzić się z taką argumentacją Sądu I instancji, ponieważ oznaczałoby to, ze w tego typu spółce zawsze będzie powód do braku podziału zysku w postaci dywidendy: bądź to z powodu niskiego stanu środków w latach chudych, bądź z powodu zbierania kapitału zapasowego w latach koniunktury na czasy gorsze. Wyrok jest nieprawomocny i po zapoznaniu się z pisemym uzasadnieniem wyroku zamierzam wnieść apelację. https://zrzutka.pl/cswduuczyli dywidendy to tutaj raczej szybko nie będzie, ważne ze rozpoczęli rok od ogłoszenia zmniejszenia planowanego wydobycia jeszcze przed ogłoszeniem celu.. ja już nie wiem czy to jeszcze Bareja czy już Walaszek pisze ten scenariusz

|

|

Temat:

JSW

etam napisał(a):Szkopek to jednak jest kosmitą. 3 lata to jest przecież krótki termin. Ale jak widać ten koleś ma taką niechęć do Jsw, że wszystko będzie negować. Przynajmniej jest konksekwentny jeden tutaj już od rana zmienił zdanie 2 razy Pewnie bez peturbacji się nie obejdzie, choć ten sam analityk ostatnio twierdził ze żadnej restrukturyzacji przed wyborami nie będzie  ogólnie ciężko to info odbierać negatywnie natomiast oczekiwanie na 20% na takiej spółce po samym info też jest nad wyrost

|

|

Temat:

JSW

BearHand napisał(a):Te wolumeny z szerszego spojrzenia:

okres średni wolumen

5 lat 866718

1 rok 470689

3 m-c 356347

1 m -c 230704

1 tyg 1292

Wolumeny ewidentnie maleją i tu ciekawie ostatnie pół roku zbiega się ze zmniejszaniem "KNFowej" pozycji Marshalla z 1,5% w Maju do 0,59% wczoraj

I druga myśl która jest interesująca to warunki do wychodzenia z pozycji przez krótkich, przy Ortexowych 4,48 mln pożyczonych akcji i Utilization 94%, wszak nie wiemy ile z tej puli jest wlane w rynek ...

Ja daleki jestem od zaklinania rzeczywistości na tym papierze ale akurat z przypadku spadku wolumenów to ciężko nie wspomnieć o bankierowej akcji, jednak trochę papiera w arkuszu wisi

|

|

Temat:

JSW

ryhol2 napisał(a):Zaobserwowana ciekawostka. Spadkowa sesja na spadkowym Rynku jakich wiele w ostatnim czasie. I nagle o godz. 13 57 wpis pana Jacka Rzeźniczaka na temat shortów na JSW https://stooq.pl/mol/?id=5299. Co się dzieje z kursem? Nieomal w tej samej chwili gwałtowny wzrost obrotów i z -2% robi się 4%. Można by to było jeszcze próbować tłumaczyć, wszak wpis dotyczy JSW. Ale dlaczego nieomal identycznie i w tej samej chwili podobnie reaguje kurs Bogdanki? A już Bumechu nie? Czy tu grają pierwsze skrzypce algorytmy podpięte do serwisów finansowych? Raczej drobnica, obroty mizerne Algorytmy raczej nie czekaja na cynk od Rzeźniczaka

|

|

Temat:

JSW

Tutaj wiele razy pisano bzdury które po pewnym czasie okazywały się prorocze , sprzedaż węgla po jakiś dumpingowych cenach w celach politycznych nie jest bardziej abstrakcyjna niż premia od podatku czy inne kwiatki które tutaj miały miejsce

|

|

Temat:

JSW

BearHand napisał(a):Czy Ukraina może się stać jednym z kluczowych odbiorców dla JSW ? Cytat:Jednym z największych zagrożeń dla ukraińskiego przemysłu węglowego jest ryzyko utraty aglomeracji Pokrowsk-Myrnohrad, gdzie mieści się jedyna kopalnia węgla koksującego na Ukrainie. Jej przejęcie przez Rosję mogłoby drastycznie wpłynąć na ukraiński sektor stalowy, wywołując według Ośrodka Studiów Wschodnich nawet dwukrotny spadek produkcji. W takim scenariuszu Ukraina mogłaby być zmuszona do zwiększenia importu węgla koksującego, co stanowiłoby dodatkową szansę dla Grupy JSW.

Tymczasem jak informuje portal Defence24: "bezpośrednio na Pokrowsk-Myrnohrad naciera rosyjska 2 Armia, w tym m.in. 15 i 30 brygady z dużą ilością podporządkowanych operacyjnie mniejszych jednostek, m.in. szturmowych, która ma przewagę liczebną i ogniową, oraz relatywnie duże rezerwy, co pozwala podtrzymywać nieustanne natarcie". strefainwestorow.pl/w-zielonej... Pięknie wpisałoby się w casus JSW oczywiście export w cenie ustalonej przez samego "daj" i z darmową dostawa pod granice przy udziale PKP cargo...wszystko oczywiście w przypadku gdy nie będą zbyt pochłonięci budowa elektrowni atomowych

|

|

Temat:

JSW

Jak się w Google wpisze imię i nazwisko sędziego to można przeczytać komentarze mówiące o tym jaki jest jego stosunek do nagrywania czy transmitowania przebiegu sprawy

|

|

Temat:

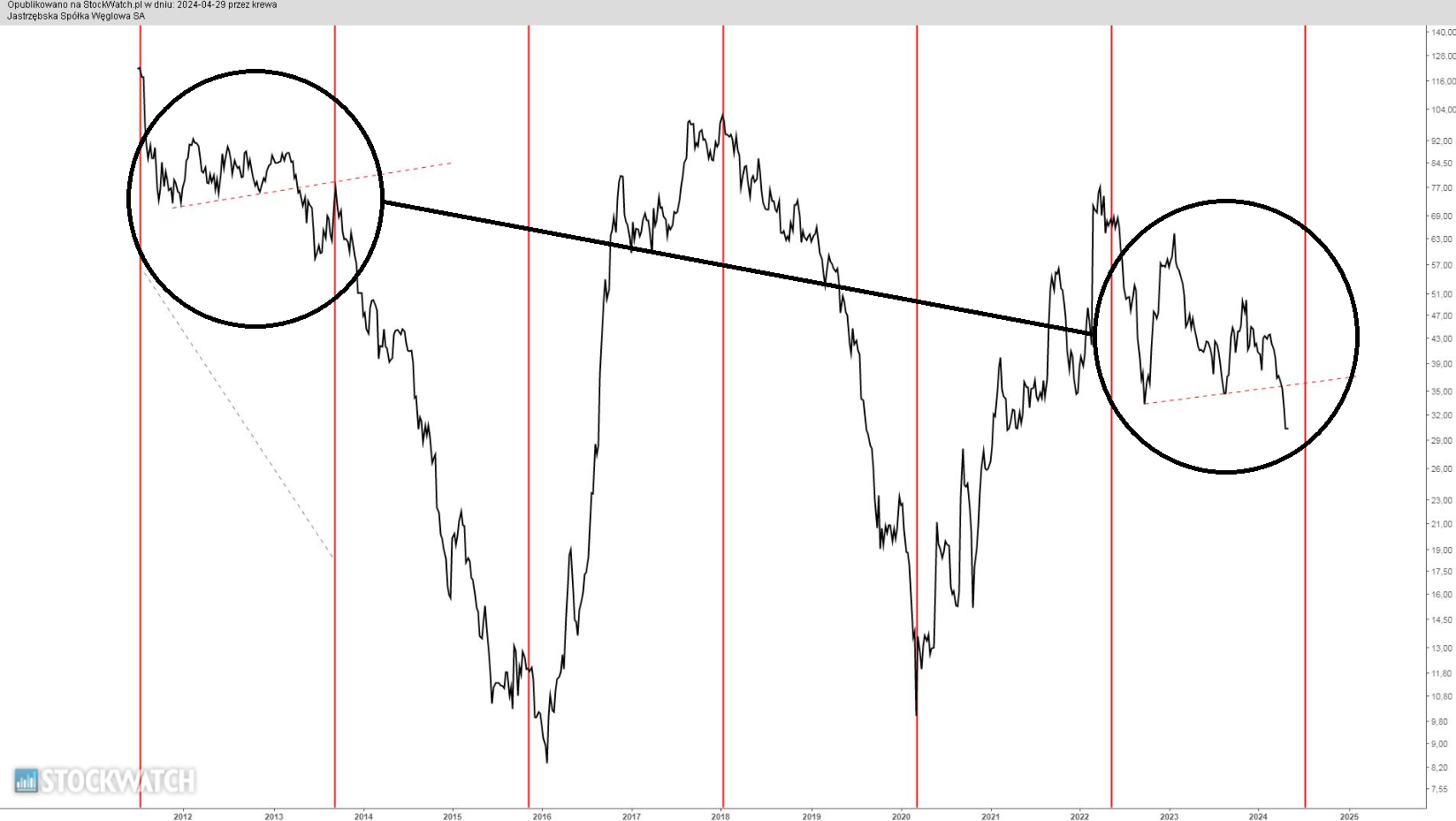

JSW

Krug napisał(a):krewa napisał(a):ryhol2 napisał(a):Jeszcze jedna "bycza" uwaga. Jeśli JSW jest nadal spółką cykliczną, to patrząc na dołki: styczeń 2016 - marzec 2020 - czerwiec 2024 (dokładnie 51 miesięcy)bylibyśmy na samym początku nowego cyklu. W kwietniu zwracałem uwagę na to. Dla mnie jednak w dalszym ciągu zagadką jest kierunek, który obierze kurs. Fakt występowania cykli niezaprzeczalny, gorzej z predykcją kierunku. Zbyt duże podobieństwo do fragmentu, zaznaczonego kółkiem po lewej. W kwietniu zadałem kluczowe pytanie - jesteśmy w fazie spadków, czy w fazie poprzedzającej spadki? Odpowiedzi nie znam do dziś

kliknij, aby powiększyć To już wiemy że byliśmy w cyklu poprzedzającym nowe dołki. Aż się wierzyć nie chce że 10 zaliczymy ponownie. Można równie dobrze z tego obrazka wyciągnąć wniosek że ten najbardziej byczy cykl też zaczął się od poprawienia dołków z tego poprzedniego niedzwiedziowego

|

|

Temat:

JSW

z całym szacunkiem, ale ten komunikat nie zawiera żadnego konkretu....brzmi to jak komunikaty spółek ze złotych czasów NewConnect nie wiem jak producent koksu miałby partycypować w budowie elektrowni atomowej .........mam nadzieje że nie jako sponsor

|

|

Temat:

JSW

Ricordare napisał(a):Zarząd powinien zarządzać zwrotu 1,6mld, szykuje się potężna strata za 2Q i pewnie 3Q, ale jaki zarząd takie notowania więc nie ma się co łudzić, pokazali środkowy palec akcjonariuszom, dywidendy nie ma inie będzie.

Zastanawiam się co robią górnicy skoro wydobycie jest tak małe, i dlaczego ciągle dostają podwyżki skoro robią coraz mniej, przydały by się porządki jak PKP Cargo Nie miej pretensji do zarządu ty też prosiłeś o bana i obiecywałeś że nie wrocis a dalej spamujesz..

|

|

Temat:

JSW

KimKatsuragi napisał(a):Moim zdaniem ten scenariusz to political fiction. Mówimy o spółce wpisanej na listę aktywów strategicznych Państwa. Nie ma opcji żeby dla doraźnego poratowania budżetu SP miałby sprzedawać akcje, do tego po tak niskiej wycenie. Po wysokiej wycenie sprzedał już obywatelom więc teraz musi sprzedać po niskiej żeby wogole ktoś kupił

|

|

Temat:

JSW

Hmmm faktycznie teoria z akcjonariatem "obywatelskim" 2.0 ma sens i wiele by tłumaczyła w dodatku z perspektywy T widzę same plusy....

|

|

Temat:

JSW

BearHand napisał(a):NiedzwiedzBykom napisał(a):1.Czy ktoś może wie, jak można zarejestrować się na WZA w lipcu. Robiłbym to pierwszy raz w życiu, kilka akcji mam ale jestem dopiero od 3 miesięcy na GPW. W jaki sposób można pobrać dokumenty z eMakler mBanku ? Komu trzeba przesłać ? Kontaktowałem się z relacjami inwestorskimi spółki, ale ludzie którzy tam pracuja powinni zjechać na kopalnię, a nie siedzieć w biurze bo tam się nie nadają. Zero pomocy.

2. Czy ktoś wie gdzie można sprawdzić projekty uchwał wysłane np. przez akcjonariuszy albo skarb państwa na walne 23 lipca ? Gdzieś są publikowane ? Są może tajne /poufne etc ?

Dziękuję.

Nie możesz, to jest ciągle to samo WZA, które rozpoczęło się o wczoraj o 10:00. Aktualnie tylko trwa w nim przerwa, więc nikt nowy się nie dopisze. Za to dzięki "prawu" jakie mamy poza skarbem Państwa cały akcjonariat może być już zupełnie inny. ad. 2 - nowych projektów nie ma, pozostają punkty do rozpatrzenia zgodnie z harmonogramem. Sadzisz ze wystąpienie przedstawiciela SP miało na celu bardziej naświetlenie stanu faktycznego i usprawiedliwienie zarządu niż zamiar zmiany ich planów odnośnie dywidendy ?

|

|

Temat:

JSW

Teraz pytanie czy te wystąpienie pełnomocnika SP było puszczeniem oczka do czekających na dywidendę ? Pozostaje czekać na projekty uchwał...

|

|

Temat:

JSW

KimKatsuragi napisał(a):Cytat:I jeszcze detal odnośnie ostatnich wydarzeń w JSW - w raporcie 28/2024 z 4 czerwca pisali o decyzji o umorzeniu części certyfikatów FIZ pod warunkiem uzyskanie zgody Rady Nadzorczej, co miało być przekazane odrębnym komunikatem. Dzisiaj już 14 czerwca i informacji nie ma, co jest dziwne bo wydawałoby się że w takiej spółce Zarząd i Rada Nadzorcza działają w porozumieniu. Rada Nadzorcza ma posiedzenia rzadziej niż raz w miesiącu (w 2023 roku było 9 posiedzień), stąd ta obsuwa. no to jeżeli już przy terminach jesteśmy to czas na złożenie projektów uchwał zgodnie z kodeksem dobrych praktyk już chyba też minął ...

|

|

Temat:

JSW

dkorom1990 napisał(a):To że shorty doprowadziły do tego, że utylization jest 100%, czyli pożyczyli wszystko co było, to jest ewenement. To pokazuje ich desperację.

A gdy tylko pierwszy short się podda ( a pożyczek było 300, to będzie tam ze 150 podmiotów ), to pierwszy spowoduje pionowa kreskę do góry. Drugi nie wytrzyma i dołozy się.

To będzie walące się domino, z intensywnoscia jakiej GPW mogła nie widzieć.

I wszystkie oznaki na ziemi na to wskazują. A jak dodamy, że zgodnie z słowami zarządku, za kilka miesięcy będzie pracować 27 ścian, to jest rekord.

Zgodnie z surowcem strategicznym, odbiór na koks w samej uni jest większy zgodnie z porzepisami niż ich produkcja.

Jak spadnie o 2-3% to jest max co shorty mogą zrobić. Nikt z ulicy im nie odda w tej cenie. Jest jeszcze opcja że ktoś dorzuci akcji do puli na krótko;)

|

|

Temat:

JSW

BearHand napisał(a):krewa napisał(a):A Ortex podaje liczbę pożyczkodawców? Bo to jest bardziej istotne w mojej ocenie. Nie znalazłem takich informacji. bernie napisał(a):A z tym xtb to niby nie jest sprzeczności interesu ??? Przecież oni są strona tej transakcji wiec chyba teoretycznie bardziej korzystne dla nich jest pożyczanie w jak najniższych cenach a nie blokowanie teraz  Tutaj chodzi o to, że poprzez blokowanie akcji w arkuszu a nie trzymanie ich luźno na rachunku "bankierowcy" ograniczają zasób, który był dostępny niemalże za free na kontach klientów. [Darmowe rachunki - nie są darmowe :)] W teorii, tacy brokerzy mogą stanowić dodatkowy popyt w sytuacji w której kolejni klienci będą chcieli wysyłać swoje akcje, do tej pory leżące na rachunkach, na giełdę w postaci zleceń a które broker pożyczył w ramach umowy. Myślałem że to tylko teoria grubasów z bankiera czyli normalne DM nie takie z apki robinhoody itp czyt te np powiązane z bankami też mogą dysponować akcjami na rachunku klienta jeżeli te nie są zablokowane w arkuszu?? Tzn pożyczać je?? Jestem w lekkim w szoku co tu czytam Dla mnie to trochę abstrakcyjne mimo wszystko i nosi wszelkie znamiona przestępstwa tak samo jak pytałem tutaj kiedyś kto jest beneficjentem dywidendy w przypadku krótkiej sprzedaży tak samo nie mogę zrozumieć jak DM może pożyczać akcje które nie są jego

|

|

Temat:

JSW

plazik93 napisał(a):krewa napisał(a):Ok, wg tego rozkładu przedmiotem pożyczki są 5.729.097 akcji JSW (12,28% FF) No to na dobrą sprawę całość spokojnie mógł pożyczyć GS, bo posiada on 6.013.841 szt. akcji edit: btw ja nadal nie jestem w stanie zrozumieć dlaczego GS figuruje w akcjonariacie JSW. Widzę, że w zależności od dostawcy danych, GS posiada lub nie posiada akcje Jaki interes ma GS czy inne TFI grające na longa by pożyczać akcje shorta do uwalenia kursu?? Tu zachodzi oczywista sprzeczność interesu. SP i OFE też nie pożyczały, gdyż regulacje prawne w praktyce im to uniemożliwiają. Pożyczek udzielały DM, brokerzy i animatorzy rynku. Na początku zeszłego tygodniu, krótka sprzedaż za pośrednictwem XTB była możliwa. Po wzroście wysokich zleceń z limitem sprzedaży w połowie tygodnia ta możliwość została wyłączona na akcjach JSW. A z tym xtb to niby nie jest sprzeczności interesu ??? Przecież oni są strona tej transakcji wiec chyba teoretycznie bardziej korzystne dla nich jest pożyczanie w jak najniższych cenach a nie blokowanie teraz

|

|

Temat:

JSW

etam napisał(a):BearHand napisał(a):I całkiem przypadkowo pojawia się nowa rekomendacja sell co PB i serwisy grupy szybko podbijają wraz z wałkowaniem umieszczenia przez BoŚ JSW na liście top pick shortów (nic, że zrobili to 29 maja) Cytat:JSW - analityk Erste Group, Jakub Szkopek, obniżył rekomendację dla Jastrzębskiej Spółki Węglowej do "sprzedaj" z "trzymaj". Cena docelowa została wyznaczona na 21,6 zł, co oznacza potencjał spadku o 23 proc. wobec ostatniego kursu. Cytat:• Analitycy DM BOŚ, w raporcie miesięcznym z 29 maja, dodali na listę długich pozycji na nadchodzący miesiąc Orange Polska, a usunęli Comp, Orlen i Marvipol. Na listę krótkich pozycji analitycy wprowadzili JSW, a usunęli z niej PGE i Tauron. 1 mln obrotu w 3h (idealne środowisko do zmniejszenia pozycji krótkich) Robi się coraz bardziej ciekawie. Zarząd umarza tylko 200 mln z 5,7 mld zł w FIZ, a już obniżają rekomendacje twierdząc, że cały FIZ zostanie przepalony do 2025 roku. Skąd oni mogą wiedzieć, co będzie w 2025 roku? Do tego czasu Jsw może równie dobrze zarobić kolejne miliardy złotych i FIZ nie będzie ruszony. No, ale analitycy wiedzą lepiej i już z góry założyli, że Jsw do końca 2025 roku nie zarobi ani złotówki. Normalnie wycena spółki jest na poziomie z przed pandemi gdzie w FIZ mieli tylko odłożone 2 mld zł, a ceny węgla były znacznie poniżej 200$. Swoją drogą jak kupią jakieś projekty oze nawet za mała część fizu to może okazać się to lepsza inwestycja niż trzymanie w fizie aż na Barbórkę braknie Co do rekomendacji to o ile same rekomendacje zawsze poprawiają humor to doradzanie teraz indywidualnym żeby shortowali jest mało etyczne raczej

|

|

Temat:

JSW

Dzięki krewa za wyjaśnienie

Le Rom, problem jest tego typu że sprawa się będzie ciągnąć prawdopodobnie latami i Spółka może być wtedy w zupełnie innej sytuacji finansowej niż była rok czy dwa lata temu konia z rzędem temu kto będzie w stanie sprawiedliwie te sprawę rozwiązać....zarząd jak widać przyjął polityke dodawania zapisków o nie rekomendowaniu dywidendy do chyba każdej umowy która podpisuje , wiec sprawa jest jasna póki nie będzie woli politycznej żeby wrócić do wypłaty dywidendy to nikt jej nie zobaczy bo jak pokazał rok poprzedni kasę można wyprowadzać inaczej ....

Swoją drogą wie ktoś czy statut spółki ma jakąś wartość prawna bo podpisywanie takich umow nijak ma się do tego co sprzedawali ludziom w IPO

|

|

Temat:

JSW

Ale jeżeli jakiś podmiot ktory posiada akcje zdecyduje się pożyczać je na krótko to rozumiem że utylization może się pomniejszyć?? Przykładowo GS jak powiekszyl pakiet to cały ten pakiet jest ujęty w tym utylization czy np mogła być tylko jego połowa???

|

|

Temat:

JSW

Martwy zapis tak samo jak z PFR oni czy rekomendują czy nie to decyzje i tak podejmuje SP na walnym czyżby to koniec chomikowania kasy w FIZ??

|

|

Temat:

JSW

Lukasz__ napisał(a):bernie napisał(a):Poprzedni zarząd coś mówił że po spłacie pfr postarają się o dywidendę jeszcze w tym roku ...ze strony nowego zarządu ani słowa na ten temat co nie zmienia faktu że w świetle zapisu PFR oni nie mogą w chwili obecnej rekomendować nawet gdyby dywidenda miała być klepnięta przez SP więc nawet jak jakieś ustalenia są i oni o tym wiedzą to póki nie spłaca to propozycja dywidendy nie może paść że strony zarządu bo złamią warunki pożyczki to było walkowane już sto razy " Zarząd Enter Air, największej prywatnej linii lotniczej w Polsce, zarekomendował wypłatę rekordowej dywidendy. Tym samym spółka zamierza wrócić do regularnego dzielenia się zyskiem po trudnym okresie związanym z pandemią. Tegoroczna dywidenda zostanie wypłacona pod warunkiem wcześniejszej spłaty pożyczek od Polskiego Funduszu Rozwoju (PFR). Akcjonariusze otrzymają też część zachowanych zysków z lat ubiegłych." Strefa inwestorow No i podobne rozwiązanie miało być tutaj no może trochę okrojone bo bez tych lat ubieglych ale jak widać piłeczka odbita na kolejny rok i cya Ktoś wie z czego wynikała ta euforia rano ????

|

|

Temat:

JSW

Poprzedni zarząd coś mówił że po spłacie pfr postarają się o dywidendę jeszcze w tym roku ...ze strony nowego zarządu ani słowa na ten temat co nie zmienia faktu że w świetle zapisu PFR oni nie mogą w chwili obecnej rekomendować nawet gdyby dywidenda miała być klepnięta przez SP więc nawet jak jakieś ustalenia są i oni o tym wiedzą to póki nie spłaca to propozycja dywidendy nie może paść że strony zarządu bo złamią warunki pożyczki to było walkowane już sto razy

|

|

Temat:

JSW

Przypominam tylko że zarząd nie może rekomendować dywidendy zgodnie z umową z pfr więc nic ten komunikat nie zmienia jest tak jak było jak SP wniesie uchwałę na walnym i sam ja przegłosuje to dywidenda i tak może być wypłacona

|

|

Temat:

JSW

Właśnie kiedyś myślałem nad takim scenariuszem gdzie nagle ujawnia się jakiś gracz z pakietem i daje szansę Tuskowi dokończyć dzieło prywatyzycji, okoliczności są chyba sprzyjające

|

|

Temat:

JSW

W przypadku dywidendy marshall uzyskuje prawo do dywidendy czy ten co mu pozycza akcje ?? Bo jak marshall to ciekawie to może wyglądać jak zjada jeszcze trochę i jakimś cudem ogłosili by wypłatę  skasowali by dywidendę i mieli okazję odkupić akcje po odcięciu??????

|

|

Temat:

JSW

Przecież to jest teoria na podstawie której było te reko na 9 zł i jak widać się realizuje i mam uczucie że właśnie fale Eliota są paliwem do spadków

|

|

Temat:

JSW

ryhol2 napisał(a):bernie napisał(a):ryhol2 napisał(a):Próbujesz obrócić sprawę w żart. Ale wg mnie to może być istotne. Wydawać by się mogło, że udzielając takiej pożyczki w okresie Covidowym, PFR powinien mieć jeden szablon, taki sam dla wszystkich. Bo jeśli nie, jeśli warunki udzielenia pożyczki zależały np. od akcjonariatu spółki, to jest tu pole do dużej spekulacji dziś. Dla mnie to właśnie bardziej wygląda jakby miał być jeden wzór dla wszystkich a jak było inaczej to ten który tutaj został zastosowany kompletnie nie pasuje bo jest to Spółka cykliczna w dodatku że szczególnymi problemami w postaci związków zawodowych i roszczeń górników więc dywidenda kontrolowana nijako w 100% przez SP jest akurat ostatnim sposobem na wyprowadzenie środków ze spółki na okoliczność których PFR powinien był się zabezpieczać Jeśli był jeden wzór, to czemu tylko JSW wspomniała o zapisie odnośnie dywidendy? Tym bardziej, że w 2020 roku niewielu chyba przewidywało taką zmianę w cenach węgla i taka szybką poprawę bilansu spółki. I związki zawodowe nie miały akurat z tym tematem (pożyczka płynnościowa) nic wspólnego. Jedyne co przychodzi mi do głowy to statut spółki który o tej dywidendzie wspomina choć jak pokazuje rzeczywistość również może być tematem żartów... ten co ten zapis umieścił przeczytał tylko statut a nie miał pojęcia o realiach w jakich dziala jsw i zasadach na jakich wypłacana jest dywidenda ewentualnie zabezpieczenie w przypadku prywatyzacji

|

|

Temat:

JSW

ryhol2 napisał(a):Próbujesz obrócić sprawę w żart. Ale wg mnie to może być istotne. Wydawać by się mogło, że udzielając takiej pożyczki w okresie Covidowym, PFR powinien mieć jeden szablon, taki sam dla wszystkich. Bo jeśli nie, jeśli warunki udzielenia pożyczki zależały np. od akcjonariatu spółki, to jest tu pole do dużej spekulacji dziś. Dla mnie to właśnie bardziej wygląda jakby miał być jeden wzór dla wszystkich a jak było inaczej to ten który tutaj został zastosowany kompletnie nie pasuje bo jest to Spółka cykliczna w dodatku że szczególnymi problemami w postaci związków zawodowych i roszczeń górników więc dywidenda kontrolowana nijako w 100% przez SP jest akurat ostatnim sposobem na wyprowadzenie środków ze spółki na okoliczność których PFR powinien był się zabezpieczać

|

|

Temat:

JSW

ryhol2 napisał(a):krewa napisał(a):Z notowanych na GPW pożyczki otrzymali emitenci:

CCC, Enter Air, Intersport, Monnari, Pharmena, Rainbow, Wittchen, Wojas. Wyboldowane wypłacały dywidendę po 2020, musiałbyś we własnym zakresie prześledzić, czy miało to miejsce po spłacie czy w trakcie Przejrzałem komunikaty ww spółek, i żadna z nich nie chwali się, że jednym z warunków jej udzielenia jest " nierekomendowanie przez Zarząd Spółki w okresie trwania wsparcia uchwalenia przez Walne Zgromadzenie dywidendy, zaliczki na poczet dywidend lub wypłaty jakiegokolwiek innego wynagrodzenia, w tym wynagrodzenia z tytułu umorzenia akcji lub innej kwoty od lub w odniesieniu do swego kapitału zakładowego"" A tak stoi w komunikacie JSW www.bankier.pl/wiadomosc/JSW-S... Przypadek? Czy owe pożyczki były udzielane na innych zasadach? można tutaj dostać rozdwojenia jaźni jak państwowa firma pożycza pieniądze od państwowego funduszu i stawia warunki do spełnienia zarządowi które i tak może bez problemu wygląda że chyba na kolanie ktoś tę umowę wtedy pisał bardziej zrozumiałe by było zamrożenie rozmów z gangsterami zawodowymi i wypłacaniem nagród od zapłaconego podatku

|

|

Temat:

JSW

le rom napisał(a): .Hm, zgoda, "krewa" wyjaśnia słusznie rozróżnienie w zapisie umowy " zgoda na nie wypłacanie dywidendy" i "zgoda na nie rekomendowanie wypłaty dywidendy" . Nie wiem jak brzmi ów zapis w umowie. Tylko w pierwszym zapisie można mówić o przekroczeniu uprawnień prezesa. Prawo rekomendacji jest prawem Zarządu. Brak rekomendacji Zarządu w rzeczy samej, nie można uznać za przyczynę nie wypłacenia dywidendy za 2022r. to już przecież było tutaj wałkowane, zapis w gruncie rzeczy nic nie zmieniający decydujący głoś miał Skarb Państwa bo tylko on mógł zdecydować w sprawie wypłaty a to czy prezes rekomendował czy nie rekomendował to jego własny problem.... drobni przygotowali wnioski na walne i wszystko przecież padało rękami skarbu państwa , w tym roku równie dobrze mogą rekomendować spłatę PFR tak jak obiecywał poprzedni zarząd a SP może to uwalić tak samo jak dywidendę bo znowu tylko od niego zależy czy bedą obgryzać spółkę w ten czy w inny sposób

|

|

Temat:

JSW

Jakby co to KNF po ciężkiej pracy w piątek,sobotę,niedzielę i poniedziałek zdołał policzyć krótkie pozycje i uraczyć drobnicę danymi

|

|

Temat:

JSW

Ja sprawdzałem gdzieś w okolicach przed 16 godziną i już nie działało, nie wiem jak wcześniej ale z pewnością dzisiaj ulica nie miała rownego dostępu do informacji że strony KNF.... coraz lepiej

|

|

Temat:

JSW

etam napisał(a):Premie i strajki to są od samego początku wliczone w ryzyko.

Tu chodzi o to, że mają plany zwiększyć wydobycie, a jest zupełnie odwrotnie i nic z tym nie robią. Okazuje się, że nie są nawet likwidowanej ściany z przyczyn losowych zastąpić szybko inną ścianą wydobywczą.

Wygląda na to, że nie mają ani jednej wolnej ściany w rezerwie albo takiej, z której można szybko zacząć wydobycie. Trochę tak jakbyś miał pożar na budowie i miał pretensje do dewelopera ze nie ma zapasowej budowy

|

|

Temat:

JSW

W teorii jutro zaktualizują rejestr więc powinno być widać w praktyce zbyt czytelne więc raczej oficjalnie nie ładowali a ING ma chyba jeszcze certa na 33

|

|

Temat:

JSW

BearHand napisał(a):le rom napisał(a):

Jeśli JSW statystycznie zostanie sprowadzona w znaczeniu "do zaniedbania" to niebawem cała UE zostanie sprowadzona w znaczeniu "do zaniedbania" na tle rozwijającego się świata zwłaszcza Regionu Azji.

Od dłuższego czasu rysuje się taki scenariusz w którym w UE przemysł szczególnie ten ciężki wymiera. Czy europejskie zagłębia motoryzacji gotowe są na scenariusz Detroit ? Chiny już budują przyczółek na Węgrzech dla swojego biznesu samochodowego. Ciekaw jestem jak Bruksela wyobraża sobie produkcję uzbrojenia na starym kontynencie w przypadku konfliktu z Rosją. Aticzek napisał(a):Marshall zwiększa pozycję, słabość spółki razi po oczach, Jak Wig20 zacznie spadać JSW spadnie z 10 krotnie większą siłą Faktycznie powiększenie pozycji o 23500 akcji to powód do zmartwień, przy umówionych transakcjach na 50k. Na kursie od 12/03 wolumen jest wyraźnie większy co tylko świadczy o tym, że "muchy" rozpoczęły taniec z "pająkami" Nie znam od kuchni jak się zarządza taką pozycja w takich funduszach , ale mi to wygląda na jakieś "techniczne" sprawy związane z dowazaniem innych pozycji a nie zaplanowane ruchy

|

|

Temat:

JSW

KrzysztofK napisał(a):KimKatsuragi napisał(a): By the way, a nie miało być konkursów? Paradnie mnie rozbawił Twój komentarz na koniec dnia. Tak trzymaj! :) Niektórzy wierzą z boga inni w smoki a jest jeszcze niewielka grupa ludzi która wierzy w konkursy w SSP

|

|

Temat:

JSW

Wystarczy żeby miał takie kompetencje żeby ukrócić proceder ulegania na każde żądanie związków zawodowych

|

|

Temat:

JSW

pare miesięcy temu w którymś reko było założone że "danina" będzie obowiązywała również w kolejnych latach.... wtedy wszyscy pisali tutaj że to absurd ale czy teraz wygląda to tak absurdalnie ??? patrząc na wycenę to chyba nie oczywiście może to przyjąć inną formę, donek wie jak to się robi (KGHM)

|

|

Temat:

JSW

Cytat:Cytat:

...Tylko 10% inwestorów kupuje z głową Zdaje się że LOP zaczyna potwierdzać tą teorie tylko czy jest ona prawdziwa

|

|

Temat:

JSW

le rom napisał(a): .... oj zmniejsza się liczba LOP czy ACC w górę czy Kałuża aut-uje, a na rynku gotują się kapitały. Nie masz tu punktu zaczepienia co do akcji JSW. Nic tu nie ma znaczenia, bo końcówki się urywają w toku logicznego myślenia. Tu nawet trzymający serdecznie prezesa za rękę tkwi w ciemności. Masa upadłościowa kopalni? A może ktoś kupi kilometr chodnika 1000 m pod ziemią? A może ktoś myśli , że JSW ma nadmiar gotówki? Otóż wręcz odwrotnie, szuka jej jak ryba wody. Już banki UE ponoć węgla nie uznają za biznes, ale amerykańskie a zwłaszcza chińskie zachowują się normalnie: Otóż cytuje: www.wnp.pl/gornictwo/chinczycy..." JSW pozyska kredyt w wys. ok. 750 mln zł w kilku transzach, które zostaną przeznaczone na inwestycje m.in. na przejęcie PBSz, będą to także środki obrotowe. W konsorcjum polskich banków znalazł się także jeden bank z Chin. Spółka liczy na nawiązanie ściślejszej współpracy z chińskimi bankami.

Chińskie banki, jak Exim i ICBC, są gotowe angażować się w projekty nawet o 12 czy 15 letnim finansowaniu.

- Gdy rozmawiamy z China Coal o budowie szybów czy kopalni w Polsce w konsorcjum z PBSz, to dla chińskiego banku jest to dobry sygnał, aby zgodzić się na finansowanie na 12 lat. Gdyby JSW miała budować nowe kopalnie Dębieńsko czy Jan Karski, to mogłoby się odbywać przy współpracy z chińskimi bankami - informuje Daniel Ozon."A zatem, tu Hindusi i Chińczycy więcej mają informacji niż zwykli akcjonariusze, oprócz jednego. Jeśli dojdziemy z kursem poniżej 39 zł/pS to temperatura obniży się i pomijając adekwatną wycenę, ryzyko inwestycyjne stanie się tu akceptowalne. Nie jest to rekomendacja Ale to jest artykuł z 2018 roku, po co to wrzucasz ? I gdzie te chińskie miliardy ?

|

|

Temat:

JSW

Cytat:Przepis żywcem z komuny, często nie przystający do zakresu obowiązków pracowników kopalni. Za to jak prosty do obejścia i dający bardzo duże możliwości wcześniejszego cieszenia się emeryturą mimo że z pracą w ciężkich warunkach ma się mało wspólnego...

|

|

Temat:

JSW

katowice.wyborcza.pl/katowice/..."> katowice.wyborcza.pl/katowice/...Cytat:Praktyka fikcyjnych zjazdów pod ziemię jest obecna i tolerowana w kopalni Pniówek od wielu lat. Przełożeni o tym wiedzą i to tolerują - stwierdził sąd w Jastrzębiu-Zdroju. I kazał przywrócić do pracy zwolnionego z tego powodu związkowca Kolejna ciekawa praktyka zaraz obok premii od podatku w JSW

|

|

Temat:

JSW

No czyli będąc nawet mega optymistą odnośnie równego dostępu do informacji ciężko nawet oceniać od jak dawna te informacje były w posiadaniu grubszych graczy bo o takich postojach to załoga już pewno wiedziała od paru tygodni bo to się nie dzieje z dnia na dzień

|

|

Temat:

JSW

Tak już bedac sprawiedliwym to o mittalu słyszałem w radiu w samochodzie w wiadomościach gdzieś w granicach 13-15 godziny w poniedziałek lub wtorek

|

|

Temat:

JSW

BearHand napisał(a):Nie wiem czy ktoś słuchał Bartosa, ale dość ciekawą kwestię poruszył: Cytat:

"Jesteśmy chyba jedyną grupą w tej chwili w Europie, która prowadzi w 100 proc. produkcję koksu, bez redukcji. Konsumujemy własny węgiel, nie musimy go kupować" - dodał.

Jak wskazał, konkurencja, mając ujemne wyniki na produkcji koksu z powodu wysokich cen węgla, ogranicza produkcję. Jego zdaniem, jeśli niekorzystna sytuacja na rynku koksu potrwa dłużej, nie można wykluczyć konieczności wygaszania części produkcji koksowniczej w Europie.

"Widzimy w tym szansę jako JSW. Nie schodzimy ze swoich pozycji kontraktowych i pokazujemy swoją stabilność. Maksymalizując produkcję koksu i węgla koksowego obniżamy koszt jednostkowy. Będziemy tę politykę kontynuować tak długo jak jest zbyt na koks i będziemy przejmować pozycje, które się zwalniają, bo inni producenci nie są w stanie wytrzymać tej konkurencji. To pewna szansa w średnim i długim okresie" - powiedział wiceprezes.

Jak poinformował, w 2024 roku spółka pozyska w Europie dodatkowe zamówienia od europejskich zakładów stalowniczych, przejmując dostawy, które były obsługiwane przez inne koksownie.(PAP Biznes)

infostrefa.com/infostrefa/pl/w... Ja słuchałem, wczoraj czytałem tez ze negocjują z AM o dostawach i wszystko jest cacy , tak samo czytałem rok temu że negocjują z PFR o wypłacie dywidendy, z postulatami ZZ też zawsze negocjują mam nadzieje ze szybko nastąpią zmiany z zarządzie i nie będą już musieli tyle negocjować Na początku listopada pisałem tutaj że przy takim życiu ponad stan nawet obecny acf nie pomaga bo nie ważne ile się zarobi tylko ile zostanie na koniec miesiaca

|

|

Temat:

JSW

xyon napisał(a):ZZ to ogólnie rak w każdej spółce, tylko ciekawi mnie czemu w JSW związki są problemem ale w kghm już nie?

Nic nie wskazuje żeby ceny węgla koksującego spadły w okolice 100-150 USD, trzymamy sie blisko 300 USD w czasie spowolnienia/ recesji. Jak wrócimy do tego obniżki stop %, dodruku pieniędzy to bardzo prawdopodobne ze ceny węgla mogą być w okolicach 400-500 USD a to gwarantuje ogromne zyski.

Myślę że ta granica opłacalności idzie z każdym miesiącem bardzo do góry I nie ma sensu odnoście się do danych historycznych bo jak się załoga przyzwyczai do nagrody od tego że Spółka płaci podatek to zaraz i 300$ na tonie nie wystarczy

|

|

Temat:

JSW

Cytat:Jest za chwilę koniec obecnego roku i pewnie problem będzie podobny, natomiast pracujemy nad rozwiązaniem, które już wybrzmiało. Są rozwiązania, które umożliwią wypłatę dywidendy za 2023 r. Nie są one skomplikowane. Walne będzie w czerwcu, tak można założyć. Jeżeli ostatnia rata do PFR zostanie spłacona we wrześniu, to można ustawić dzień wypłaty dywidendy po dacie spłaty ostatniej raty pożyczki i mamy po problemie. " Tak,tak już jakiś czas temu czytałem "spłacimy PFR" "rozmawiamy z PFR o możliwości wypłaty dywidendy" ....aż szkoda tego komentować bo się niecenzuralne słowa cisną na usta. Pozostaje nadzieja ze do tego czasu będzie już nowy zarząd

|

|

Temat:

JSW

premia obciąży wyniki za IIIQ.......powoli zaczynam widzieć tę korelacje o których tutaj bardzo głośno szczególnie do HCC tam co kwartał płacą dywidende a tutaj co kwartał premie dla pracowników

|

|

Temat:

JSW

13.10 bedzię publiczna ta rekomendacja, ciekawy jestem bardzo co Prokopiuk tam znowu nawymyślał bo jego ostatnie rekomendacje na przestrzeni roku prezentuja sie następująco 100->130->100->50 jak widać ani rekomendacje nie nadążają za kursem ani kurs za rekomendacjami ostatnio dowiedzieliśmy się że jest "smiesznie tanio" ciekawe co będzie teraz jeżeli to prawda ze zjechał na 65 być może czynniki makro jego zdaniem zmieniły się" in minus" i zrobiło się drogo ?? czy śmiesznie ? nie wiadomo  natomiast patrząc na trafność tych rekomendacji ciężko powstrzymać śmiech być może o to tutaj chodziło ogólnie polecam wejść sobie zobaczyć twórczość tego pana zanim ktoś będzie się tym sugerował podejmując jakieś decyzje bossa.pl/notowania/instrumenty...

|

|

Temat:

JSW

Short się kosmetycznie zmniejszył do 0,67 Z ciekawostek to weglokoks kupił port północny rozrywka.trojmiasto.pl/Wegloko..."> rozrywka.trojmiasto.pl/Wegloko...Cytat:Należący w całości do Skarbu Państwa Węglokoks odkupił 80 proc. udziałów w spółce Port Północny, które należały do belgijskiej firmy Sea Invest. Spółka ta przeładowuje głównie węgiel, który statkami trafia do Portu Gdańsk. Czytaj więcej na: rozrywka.trojmiasto.pl/Wegloko... Jakiś czas temu była tu dyskusja na ten temat tak więc chyba się wydaje że akurat w tym momencie JSW nie będzie "potrzebowalo" terminala

|

|

Temat:

JSW

Jak coś to polecam opcje ignoruj sam niedawno odkryłem bo kurs ACF obserwuje samodzielnie

|

|

Temat:

JSW

MW dobiera shorta do 0,71%

|

|

Temat:

PKNORLEN

szarlej81 napisał(a):Aticzek napisał(a):Wyjaśnili, mają super ceny od Saudi Aramco, i mogą sobie pozwolić na takie ceny. A wyjaśnili dlaczego Orlen dostał takie super ceny a dużo więksi od niego gracze działający na europejskim rynku najwyraźniej nie? Nie wiem na ile te ceny to prawda ale na korzyść tej teorii dziala to że arabowie nie muszą działać charytatywnie bo dostali lotos z cenie hot doga

|

|

Temat:

JSW

JSW słynie z nietrafionych inwestycji ale za to w tak skorumpowanym kraju w dodatku będącym w stanie wojny jeszcze nie próbowali www.wnp.pl/gornictwo/famur-i-j..."> www.wnp.pl/gornictwo/famur-i-j...Cytat:Famur podpisał list intencyjny ze spółkami Grupy Kapitałowej JSW oraz Komatsu. Przedmiotem porozumienia, zawartego podczas Kongresu Odbudowy Ukrainy Common Future w Poznaniu, jest przyszła współpraca firm w ramach projektu budowy kopalni „Lubelska” w Wołyńskim Zagłębiu Węglowym.

|

|

Temat:

JSW

|

|

Temat:

JSW

Shorty się ujawniają to chyba dobry znak

|

|

Temat:

JSW

Aticzek napisał(a):Cytat:Ważne jest tylko to że w tym ustroju i kraju w każdej chwili spółkę w białych rękawiczkach można z tych zysków okraść, a w kolejce trzeba spełnić oczekiwania związków bo "im się należy" i niektórzy nawet na tym wątku i forum nie widzą w tym nic dziwnego że akcjonariuszom mniejszościowym literalnie pluje się w twarz. To proponuję poczytać lekturę na temat zysków nadzwyczajnych i gigantycznych podatków od spółek w praworządnej Europie ;) Cytat:Windfall tax – już 24 państwa wprowadziły ten podatek www.polityka.pl/tygodnikpolity... Ja przyznam że nie czytałem ale może powiesz nam w jakich krajach nie opodatkowane zostały firmy związane z energia i paliwami a tylko i wylacznie kopalnie węgla koksowego ?

|

|

Temat:

JSW

A jak Ci którzy są zwolennikami teorii od spisków wytłumaczą to że nie jest to jakaś perła z Płocka na NC tylko spółka z wig20 i w akcjonariacie są jedne z największych fundow na świecie? To co oni się wszyscy zgadali i mielą ten FF już tyle miesięcy i co ? Graja w gorące krzesło?? Przecież jakby to wszystko było takie pewne i eleganckie to by już ktoś dawno tych szorciarzy wykosił w drobny pył a niestety ci duzi wiedzą więcej a nie mniej ...

|

|

Temat:

JSW

Ja nie pisałem nic o strajku akcjonariuszy ... ale uważam że inicjatywa Pana Świderskiego jest słuszna i mimo tego że będzie ciężko to taki człowiek więcej zrobił dla drobnych akcjonariuszy niż takie SSI które ma bronić drobnych a w praktyce mając dużo większą siłę przebicia ich jedynym wkładem jest clickbaitowy artykuł na ich stronie a Pan Świderski musi robić zbiórkę na pozew ....

|

|

Temat:

JSW

addison napisał(a):Aticzek napisał(a): Imo pozew zbiorowy też by się przydał, i strajk akcjonariuszy w Wawie. Kolega się rozmarzył chyba Tam to za chwilę strach będzie na walne jechać i głosować za dywidendą bo można całemu do domu nie wrócić. Czemu tak piszesz? Wiesz coś więcej? Bo ja jedynie widziałem walne które poziomem przypominało starcie o karpia w Lidlu ( ze strony prowadzcego walne zgromadzenie) Rozumiem porządek obrad, no ale wychowanie to wynosi się z domu ...

|

|

Temat:

JSW

Tak abstrahując od tych filozoficzno egzysentcjalnych problemów akcjonariuszy JSW to PAD wczoraj podpisał ustawę tak więc teraz szykuje się że bedzie w strata w q3 zaksięgowana?

|

|

Temat:

JSW

Ale kreski mówią że leci na 10 bo tak zawsze było.... reszta to tło a że wojna się wydarzyła to udało się trochę zarobić i nie bardzo to się teraz wszystko zgadza ale widać wykres ważniejszy i trzeba spadać

|

|

Temat:

JSW

Żeby być uczciwym trzeba powiedzieć że to co było już nie wróci koszty w spółce też są inne i ACF również trzeba przenieść półkę wyżej żeby takie porównania miały sens przy obecnej inflacji dane historyczne są bardziej ciekawostka .... IMHO im dłużej będą zwlekać z testem 32 tym większa szansa że puści beż walki

|

|

Temat:

JSW

Pomijając że jest to spółka SP i wszystko idzie z "góry" to akurat wypłata kolnej premii czy nagrody nie jest w tym przedsiębiorstwie niczym nadzwyczajnym  i nikt przed nikim nie będzie się musiał z tego spowiadać

|

|

Temat:

JSW

Brafitter napisał(a):BearHand napisał(a):Niektóre związki też dostrzegają problem: Cytat:Zwracamy uwagę, że projekt zmiany ustawy nie przewiduje objęcia „składką solidarnościową” grupy Orlen, która osiągała rekordowe zyski wynikające z bardzo wysokich marż rafineryjnych.

Marże te wynosiły w II, III i IV kwartale 2022 r. odpowiednio 26,5, 16,4 oraz 22 dolary na baryłkę.

W analogicznych okresach roku 2021 wynosiły one odpowiednio zaledwie 1,5, 3,1 oraz 4,5 dolara.

Górnicy Jastrzębskiej Spółki Węglowej codziennie narażają swoje zdrowie i życie,

aby realizować cele wynikające z obowiązków pracowniczych. Zyski JSW wynikają w bezwzględnej większości z produkcji i sprzedaży węgla koksowego oraz koksu. Przenoszenie odpowiedzialności

za wzrost cen energii elektrycznej, gazu i ropy naftowej na Pracowników, którzy w żadnym stopniu

nie mają wpływu na ich wartości, jest czymś o czym Ci ludzie nie zapomną w czasie październikowych wyborów. Całość do przeczytania pod adresem: zzjednosc.pl/list-otwarty-zwia... pytanie czy rząd się ugnie przed wyborami ( a mogli zgarnąć z dywidendy i z podatku tyle samo , ale d"ebile lubią kombinować ) Chcą kupować ale po taniości na bezczela Nikt się przed nikim nie będzie musiał uginać, rzad zrobi to co robi perfekcyjnie czyli przekupi górników jego własnymi pieniędzmi w postaci tych 15% i wszyscy będą zadowoleni , nie zdziwię się jak ta premie wskoczy przed samymi wyborami

|

|

Temat:

JSW

Pamiętam jak parę razy pojawiały się tutaj wpisy typu "Patrząc na reakcje rynku wygląda jakby tylko JSW miała płacić ten podatek " jak widać "rynek" był bardzo dobrze poinformowany

|

|

Temat:

JSW

Ja poprostu nie mogę wyjść z podziwu jam wspaniałą to była telenowela gdzie zarząd nie wie co zrobi PFR , zarząd nie wie co zrobi SP , SP nie wie co zrobi Sasin a Sasin sam nie wie co sam zrobi i tak od kilku miesięcy..... przecież to wszystko jest pod jedna łapą a ukręcili z tego serial na netflix...W normalnym kraju można być się dopatrzyć oznak manipulacji ale skoro na BEDZIN KNF się manipulacji nie dopatrzył to tutaj napewno też wszystko było w porzadku  zwyczajne zamieszanie medialne nikt nic nie wiedział, Sasin mówił że nad podatkiem nie pracują , nikt nad niczym nie pracuje i tutaj chapeau bas dla prezesa ostrego który w tym całym zamieszaniu wjeżdża cały na biało i zabezpiecza prawie idealnie kwotę na podatek którego miało nie być SZACUN

|

|

Temat:

JSW

Obawiam się że ich wrzucają do całkiem innego worka i nie chodzi tutaj o surowiec który wydobywają tylko epokę w której się zatrzymali mentalnie..twierdzenie że nikt przez ponad 10 lat nie zdołał rozwikłać zagadki czym zajmuje się spółka z wig20 jest wybitnym żartem tylko czy ktokolwiek w to wierzy??? mi się wydaje że instytucje finansowe aż za dobrze ich poznali i tu leży problem

Teraz po ostatnim roku wszystko jak czarno na białym zyski na kapitał zapasowy , kolejne premie , jeszcze jakieś materiały w TV o jsw innowacje.... po co ktoś miałby to finansować

Akcjonariusz jsw zamiast kupować te akcje równie dobrze mógłby jechać pod Pniówek i wręczyć górnikom po szychcie po kopercie . Można by posłuchać histori z życia Górnika, porobic zdjecia i oszczędzić sobie dużo nerwów .

|

|

Temat:

JSW

QmarPi napisał(a):Szanowni Państwo,

wielokrotnie pojawiała się informacja o warunkach kredytu z PFR, była tam również wzmianka o niewypłacaniu dywidendy jako warunek do czasu spłaty kredytu z atrakcyjnym oprocentowaniem. Czy ktoś co ma tanio pójdzie na gorsze warunki ? Raczej mało prawdopodobne. tyle że zarząd podpisując taką umowe biorąc pod uwagę to co spółka ma zapisane w statusie (min30%dyw) powienien zabezpieczyć interes akcjonariuszy na wypadek zmiany koniunktury i ponaprzeciętnych zysków (co nastąpiło) byle aneksem mówiącym że w takim wypadku spłacają PFR i tyle jak chcą wypłacić dywidendę..... a tak to co wywiad opowiadanie o umowie z PFR gdzie zostało jeszcze ca500mln czyli tyle co w zeszłym roku poszło na jednorazowe nagrody..... i za rok może być to samo bo dalej bedą spłacać....aaaa przepraszam samo sie spłaci z tych miliardów z kapitału zapasowego, ale umowa z PFR nadal bedzie zakazywała wypłaty statutowej dywidendy ....może czas zmienić ten zapis o 30% albo najlepiej wycofać z giełdy spólke która szła na IPO z hasłami o akcjonariacie obywatelskim a teraz jest zaprzeczeniem wszystkiego co można nazwać dobrymi praktykami jeżeli chodzi o rynek kapitałowy..

|

|

Temat:

JSW

I pokazało dobitnie stosunek zarządu do drobnych

|

|

Temat:

JSW

Aticzek napisał(a):Naiwnie czekałem na dywidendę trzymając akcję od bardzo bardzo dawna, dzisiaj moja cierpiwość się skończyła, rzyczę wam wzrostów do ATH. Jak bedziesz wracał to wrzuc tego Górnika znowu na avatar bo za nim tesknie

|

|

Temat:

JSW

Jeszcze dzisiaj rolowanie to zobaczymy jak się ta zabawa skończy

|

|

Temat:

JSW

Zysk w całości na kapitał zapasowy

|

|

Temat:

JSW

ryhol2 napisał(a):Cytat:Przedterminowa spłata pożyczek oznacza rezygnację z najtańszego źródła finansowania działalności, co z finansowego punktu widzenia jest działaniem nieracjonalnym.

Mógłby jakiś ekonomista wyjaśnić, dlaczego wcześniejsza spłata kilkusetmilionowej preferencyjnej pożyczki jest irracjonalnym działaniem, a trzymanie 7-8 miliardów na lokacie oprocentowanej znacząco niżej niż stopa inflacji takim działaniem nie jest? Splata pożyczki była by działaniem na szkodę spółki,przeznaczenie prawie takiej samej kwoty na nagrody w zeszłym roku już nie jest działaniem na szkodę spółki..... powiedzą ze muszą dbać o ludzi tyle że do JSW jest zawsze kolejka chętnych do pracy więc argument tak samo trafny jak i ten pierwszy

|

|

Temat:

JSW

Ciekawe czy w tej umowie jest możliwość rządania wcześniejszej spłaty pożyczki w określonych warunkach (tak komicznych jak obecne)??? bo tak na chłopski rozum patrząc że skoro zarząd mówi że splata przedwczesna byłaby działaniem na szkodę spółki to tak samo nie zarządzanie jej spłaty przez PFR jest działaniem na szkodę PFR czyli skarbu państwa

|

|

Temat:

JSW

BearHand napisał(a):surfmen napisał(a):Ja dochodzę do przekonania że posiadanie papierów tej spółki to zwykły obciach nawet jeżeli jestem na plusie,poprostu wstyd sie przyznać. Jesteś po prostu uczestnikiem historii w którą nikt by nie uwierzył, tak właśnie działa nieefektywność rynku. Cytat:JSW wciąż świetnie zarabia i konsekwentnie powiększa swoją poduszkę finansową. Zgromadzone środki finansowe, pomniejszone o zadłużenie, wynoszą prawie 9 mld zł i przekraczają dwukrotność obecnej

kapitalizacji.

173,5 mln zł odsetek w kwartał od posiadanej nadwyżki gotówkowej.

strefainwestorow.pl/artykuly/s...A tym, którzy nie widzieli polecam seans z filmem BIG SHORT. I jeszcze, żeby było ciekawiej to :

kliknij, aby powiększyćhttps://fintel.io/sfo/pl/jsw Ja po przeczytaniu tego artykułu strefyinwestorów mam wrażenie że "najlepsze"dopiero przed nami...na bankierze wczoraj liczyli ile te miliardy ważą w tonach a można przypuszczać ze i w tym roku parę ton wpadnie to jest zbyt piękne zeby było prawdziwe

|

|

Temat:

JSW

hukers napisał(a):Rewelka, inne zarządy dążą do pogarszania wyników swoich spółek. Właściwy czlowiek na właściwym miejscu. Akurat dobrze to ujął bo jest świadomy że ceny surowca nie są zależne od niego od niego zależne jest co z tymi wynikami zrobi a tutaj żadne obietnice nie padły, rozmow że związkami nie prowadzi ale jeszcze pół roku nie minęło zresztą deputat IM płacili przed chwilą

|

|

Temat:

JSW

KrzysztofK napisał(a):Mam nieodparte wrażenie, że zarząd JSW generalnie nie powinien się w ogóle wypowiadać. Patrząc na zachowanie kursu w trakcie konferencji.... Przecież oni na tych konferencjach nic przełomowego nigdy nie powiedzieli , trochę słupków i lanie wody żeby na koniec roku odebrać nagrodę za wzorowe relacje z akcjonariatem  dzisiaj to chyba pozostaje tylko podsumować to piękna ilustracją z niedawnego artykuły bankiera pod tytułem "Smutny akcjonariusz JSW. Wszędzie dobrze, gdzie nas nie ma"

kliknij, aby powiększyć

|

|

Temat:

JSW

To jest wisienka na torcie ze zarząd spółki określającej się jako dywidendową jest na tyle świadomy cykliczności swojego biznesu że decyduje się założyć fundusz na ciężkie czasy ale nie przewidział że w ciągu dwóch lat sytuacja zmieni się na tyle że będą w stanie podzielić się z akcjonariatem.... tym sposobem fundusz prawie pełny a akcjonariusze zobaczyli środkowy palec... efekt czego widzimy na kursie a creme de la creme jest wypłacanie rekordowych nagród 480 mln załodze + podwyżka od nowego roku a dopiero zobaczymy ile dadzą w roku obecnym

|

|

Temat:

JSW

Aticzek napisał(a):W USA nie wyceniają recesji na spółkach cyklicznych tylko mądre głowy u nas wyceniają? Tam spółki cykliczne jak TECK, HCC są kilkanaście procent poniżej szczytów, JSW do szczytu ma 260%!!!? 2 strony temu już było o tym że HCC wypłaciło kilka dywidend w czasie gdy u nas Sasin myśli jak ugryźć zysk z JSW, to chyba wiele tłumaczy odnośnie wyceny .....panowie jaki jest koń każdy widzi i nawet z tymi miliardami na FIZ nikt nie uznaje tej wyceny jako atrakcyjnej póki co ...bo kurs leci bodajże z 67 zł bez większych przystanków

|

|

Temat:

JSW

Aticzek napisał(a):Pomijając dywidendę, dlaczego JSW jest wyceniane jak bankrut, przy cenach ACC 237$? Sytuacja ta trwa już na tyle długo że ciężko przypuszczać ze zarządzający z funduszy tego nie zauważyli więc raczej to "ulica" jest niedoinformana i nieświadoma dlaczego tak jest a nie inaczej bo fundy zwijają się jak z gorącego kartofla a na forach jeden z drugim c/z wkleja i piszą że teraz to już więcej nie spadnie

|

|

Temat:

JSW

Jeszcze warto spojrzeć na KHGM w kontekście dywidendy w świetle tego co tutaj się pojawiało ze SP będzie gryzł do gołej kości w tym roku.....jakieś grosze rekomendują

|

|

Temat:

JSW

le rom napisał(a): ..zastanawiam się, czy jest racjonalna podstawa by stwierdzić co do JSW : "Der Hund begraben". A jeśli już, to kto i jakim sposobem usiłuje tego psa pogrzebać! A może to nie wymaga niczyjej pomocy? Co do przeszłości mamy jasność. Ale co do przyszłości są tu duże zagadki i wątpliwości i owa pewność na sposób ONvista nie do końca jest uczciwa. Zagranica dyktuje trend i owszem, ale brak zrozumienia rynku kapitałowego przez rodzimych decydentów jest tu oczywista. Na tym ugorze, orze się od 10 do 72 i mamy środek 41 co niby zadawala decydentów. Reszta to domniemania i manipulacje które ziszczą się albo i nie. Prawdziwa wartość jest ukrywana albo niwelowana przez wyznaczających trend. Pajęczyna instrumentów jest wprost nie do ogarnięcia, że wymienię kilka: ekologia, kurs waluty, ceny węgla, koszt pracy, koszt wydobycia, jakość węgla, substytuty, złoża, koncesje, ryzyko, psychologia, polityka. Dziś łatwiej zlikwidować kopalnię niż wytrącić szablę z ręki przeciwnika. Choć skala nie ta. Oj, oj - Przyszłość nie jest taka jednoznaczna jak malarz próbuje ją namalować. Nie jest to rekomendacja Może nie trzeba już szukać żab i decydentów a spojrzeć na wyniki nettg.pl/gornictwo/196585/ile-...Dodajmy do tego kurs złotego oraz acf i wskaźniki zaraz same zaczną się prostowac

|

|

Temat:

JSW

ryhol2 napisał(a):Cytat:a co to ma za znaczenie?

Powinno mieć. Bo jeśli jakaś branża na innych giełdach rośnie (jest w hossie) to mamy prawo się spodziewać, iż i na GPW spółki z owej branży będą się zachowywać lepiej od Rynku .I o dziwo to się sprawdza. Ostatnio np. na spółkach związanych z Artificial Intelligence. Gdzie np. na temat zysków spółek czy tym bardziej potencjalnych dywidend w ogóle się nie mówi. I dlatego właśnie przypadek JSW jest taki ciekawy i niezwykły. Faktycznie chyba dziala szkoda ze tylko w jedną stronę

|

|

Temat:

JSW

Aticzek napisał(a):Ok, tylko dlaczego w USA HCC, AMR, ARCH, TECK, są przy ATH? a co to ma za znaczenie?

|

|

Temat:

JSW

|

|

Temat:

JSW

etam napisał(a):bernie napisał(a):z tym ich FIZ to jest serio komedia, ostatnio podczas wywiadu pojawiły się stwierdzenia że na koncie spółki nie ma pieniędzy na dywidende bo trzeba bedzie podatki zaplacic itp a to co zachomikowali już na FIZ to tak jakby się nie liczy, mogli wszystko na fiz przelac a podatki placić z tej swojej innowacyjnej lini kredytowej FIZ to nie jest komedia, tylko zabezpieczenie na ciężkie czasy. Tak ciężko to zrozumieć. Tak samo z dywidendą, nie będzie jej, bo będzie trzeba zapłacić jednorazowy podatek od zysków nadzwyczajnych. Decyzja ta pojawiła się nagle więc nagle trzeba zabezpieczyć środki. Kosztem dywidendy rzecz jasna. Pretensje możesz mieć do UE, która nie chce popuścić tej daniny. Kosztem dywidendy a nie kosztem chomikowania na FiZ czy podyzek i premii dla górników.... Kasa jest tylko dzielić się nie chcą i taka prawda ... fiz to mogą uzupełniać jak im zostanie Górka a tak to jak liczyć na dywidende w kolejnych latach skoro zawsze można dollsypac kolejne miliardy na konto FIz?

|

|

Temat:

JSW

z tym ich FIZ to jest serio komedia, ostatnio podczas wywiadu pojawiły się stwierdzenia że na koncie spółki nie ma pieniędzy na dywidende bo trzeba bedzie podatki zaplacic itp a to co zachomikowali już na FIZ to tak jakby się nie liczy, mogli wszystko na fiz przelac a podatki placić z tej swojej innowacyjnej lini kredytowej

|

|

Temat:

JSW

Zarząd się odniósł do tych rewelacji TVN ?

|

|

Temat:

JSW

Aticzek napisał(a):Według was kurs jest niedoszacowany, ale jak widać według rynku jest odwrotnie, C/Z 0,67, C/W 0,33, a kurs nadal spada, dlacego? Dywidenda, nie ma opcji, Dino też nie wypłaca od początku debiutu na giełdzie, a C/Z 35!

Osłabienie złotówki i węgiel koksujący po 200$, to marne zyski JSW, dlatego spada. Jak mieli rekordowy rok to też specjalnie nie urósło....

|

|

Temat:

JSW

dziwne te jego słowa bo tak się obawia że wypłata dywidendy będzie działaniem na szkodę spółki a jednocześnie sam podpisał kwity że dywidendy płacił nie będzie mimo że wpisane w status mają wypłate dywidendy.... wiec co tutaj jest działaniem na szkodę spółki i jej akcjonariuszy? czemu nie negocjowali tego punktu wtedy ? lub zebezpiczyli się na wypadek gdyby nagle pojawiły sie ponadprzecietne zyski ? tu nikt sie z akcjonariatem nie liczy i tyle

|

|

Temat:

ALLEGRO

Alibaba też w ostatnich dniach szaleje a wiem że kiedyś jakąś tam korelacja była

|

|