Wyniki na prąd zmienny – omówienie sprawozdania finansowego GK PGE po II kw. 2018 r.Walory PGE od wielu lat znajdują się w trendzie spadkowym, a ostatnie kilka kwartałów utwierdza nas w przekonaniu, iż cały sektor energetyczny jest uznany przez inwestorów za bardzo ryzykowny i nieprzewidywalny. Obecny klimat na giełdzie nie należy oczywiście do najlepszych, modne są głównie spółki z sektora gamingowego, a na pozostałych walorach trudno szukać hossy, nie mówiąc już o obrotach. Tym niemniej branża energetyczna zachowuje się jak prawdziwy „trędowaty”. Negatywne informacje są odbierane przez rynek ze zdwojoną siłą, a na pozytywne (jest ich niewiele) nie widać większej reakcji.

Oprócz PGE, blisko wieloletnich minimów cenowych oscylują kursy innych producentów energii kontrolowanych przez Skarb Państwa, a odbicia mają jedynie korekcyjny charakter. Czy jest zatem jakaś szansa na odwrócenie tych negatywnych tendencji i czy można w przecenionych akcjach największego producenta energii upatrywać jakieś długoterminowej szansy inwestycyjnej? Niektórzy analitycy, stosując podejście kontrariańskie zalecili w maju 2018 r. kupno PGE wyznaczając cenę docelową na poziomie 12,80 zł (BZWBK) oraz 12,89 zł (Dmbank). Obecna wycena implikuje wskaźniki rynkowe na relatywnie niskich poziomach: C/Z - 7,53, C/WK - 0,39 EV/EBITDA - 3,47

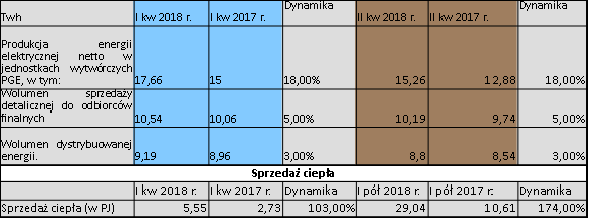

kliknij, aby powiększyćTabela 1. Wolumeny produkcyjne GK PGE S.A. - opracowanie własne na podstawie danych GK PGEW II kw. 2018 r. produkcja energii ze wszystkich źródeł wyniosła 15,26 TWh co oznacza wzrost w stosunku do II kw. 2017 r. o 18 proc.

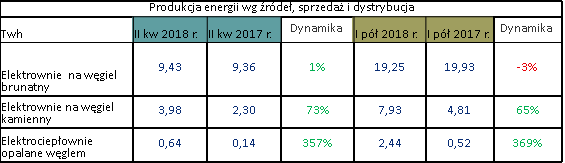

kliknij, aby powiększyćTabela 2. Wolumeny produkcyjne GK PGE S.A. - opracowanie własne na podstawie danych GK PGEGeneracja oparta na węglu brunatnym była stabilna r/r, natomiast w związku z akwizycją elektrociepłowni EDF mocno wzrosły także wolumeny w Kogeneracji – o 0,5 TWh. Elektrownie opalane węglem kamiennym wyprodukowały w II kw. 2018 r. 3,98 TWh energii co jest wartością o 73 proc. większą r/r. Wzrost to głównie efekt przejęcia elektrowni Rybnik (aktywa EDF), gdzie wyprodukowano w II kw 2018 r. 1,2 TWh.

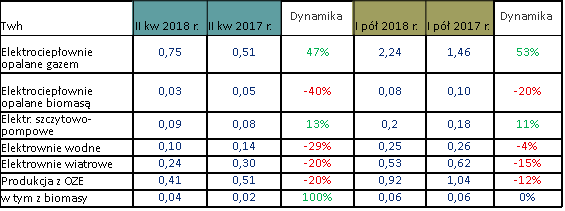

kliknij, aby powiększyćTabela 3. Wolumeny produkcyjne GK PGE S.A. - opracowanie własne na podstawie danych GK PGEDosyć pokaźny wzrost zanotowano w segmencie produkcji ciepła. W samym II kwartale wytworzono 23,49 PJ, a to oznacza, że wolumeny I półrocza 2018 r. są wyższe niż produkcja w całym 2017 r. Oczywiście to także efekt nabycia nowych aktywów wytwórczych.

Warto zwrócić uwagę, że PGE to grupa w której produkuje się więcej niż spółka jest zdolna sprzedać klientom końcowym. Jak wspomniałem na początku, produkcja całkowita w II kw. br. wyniosła 15,26 TWh, natomiast sprzedaż do klienta tylko 10,19 TWh, choć wzrosła o 5 proc. r/r. Co więcej, spółka sprzedaje także energię poza obszar swojej dystrybucji o czym świadczy fakt, większego wolumenu sprzedaży niż dystrybucji. Oczywiście taka struktura ma wpływ na wyniki spółki, bo dystrybucja jako obszar całkowicie regulowany daje stabilne wyniki, a zatem PGE jest bardziej narażona na czynniki rynkowe niż większość spółek sektora.

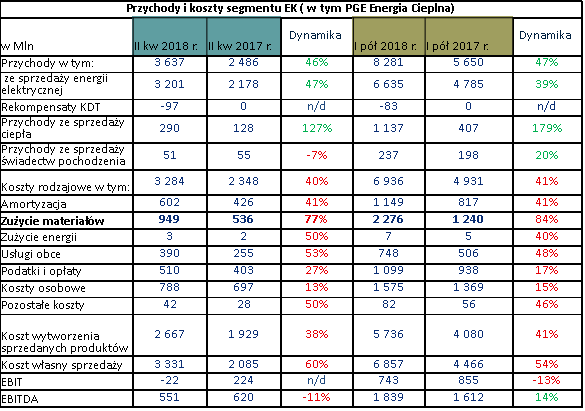

kliknij, aby powiększyćTabela 4 Wybrane dane finansowe grupy PGE SA Na poziomie skonsolidowanym PGE w II kw. 2018 r., zaraportowało 1.573 mln zł powtarzalnej EBITDA co oznacza wzrost o 6 proc. r/r. Zdarzenia jednorazowe obciążyły jednak wynik kwotą 112 mln zł. Złożyły się na nie rezerwa rekultywacyjna (-15 mln zł) oraz rozliczenia KDT (- 97 mln zł) w elektrociepłowni Zielona Góra.

Dla mniej biegłych w rachunkowości i branży wyjaśniam, że spółka zawiązuje rezerwę rekultywacyjną na rekultywację terenów górniczych eksploatowanych metodą odkrywkową, likwidację składowisk popiołów, a także odnowienie terenów po farmach wiatrowych. To są koszty do poniesienia w odległej przyszłości, ale zmiana szacunków tych kosztów przechodzi przez bieżący wynik. Z kolei rozliczenie KDT (kontraktów długoterminowych) to efekt historycznego kształtu rynku energii. Kiedyś spółki budowały bloki pod podpisane kontrakty na dostawy w stałej kwocie zapewniające rentowność inwestycji. Po uwolnieniu rynku w 2004 roku i obligatoryjnym zerwaniu kontraktów powstałaby „dziura” przychodowa. W związku z tym regulator niejako „dopłaca” spółce na tzw. „koszty osierocone” celem pokrycia kosztów inwestycyjnych. W związku z tym, że rozliczanie to ma skończony okres przychody z rekompensat mają charakter jednorazowy.

Wróćmy do wyników. Dosyć istotny spadek zaraportowano na poziomie zysku netto, który w II kw. 2018 r. był niższy o 35 proc. w stosunku do II kw. 2017 r. i wyniósł 346 mln zł (z 533 mln zł), a oczyszczony ze zdarzeń jednorazowych 416 mln zł, co w relacji do 561 mln zł raportowanych przed rokiem oznacza spadek o 26 proc. W omawianym kwartale widzimy także niższą marżę EBIDTA, która nie licząc zdarzeń jednorazowych spadła z 31 do 27 proc.

Niestety tłumaczenie zmian wyników na poziomie skonsolidowanym w przypadku tak skomplikowanej działalności jest zadaniem karkołomnym. Znacznie więcej widać w ujęciu segmentowym z którego następnie można próbować wyciągać ogólne wnioski.

Energetyka konwencjonalnaPrzychody w segmencie wytwarzanie wyniosły 3.637 mln zł, i były wyższe o 46 proc. r/r, kiedy to zaraportowano 2.486 mln zł. Sprzedaż samej energii elektrycznej zamknęła się kwotą 3.201 mln zł co jest wartością wyższą o 40 proc. w stosunku do II kw. 2017 r. (2.178 mln zł). Największą dynamikę odnotowujemy w wytwarzaniu ciepła, w którym to uzyskano przychody w wysokości 290 mln zł w relacji do 128 mln zł raportowanych w II kw. 2017 r. Choć dzięki akwizycji przychody dynamicznie wzrosły to efekt przejęcia nie jest w pełni uwidoczniony w związku z wyższymi temperaturami w kwietniu i maju. EBIDTA w segmencie wyniosła 551 mln zł, co oznacza spadek w o 11 proc. r/r (z 620 mln zł). Trzeba jednak dodać, że w II kw. br. istotny wpływ na wynik okresu miały zdarzenia niepowtarzalne, które można szacować na ok. 112 mln zł (przede wszystkim KDT) .Powtarzalna EBITDA zwiększyła się z 612 mln zł do 663 mln zł, przy czym ok. 119 mln zł to wynik nowych aktywów w grupie.

kliknij, aby powiększyćNiższa EBITDA na poziomie starych aktywów to oczywiście wynik szybszego wzrostu kosztów niż przychodów. Wydaje się, że wpływ na tą dynamikę po stronie kosztowej mają przede wszystkim rosnące koszty zużycia materiałów i energii. W relacji do okresu porównawczego obciążenie z tego tytułu było wyższe o 413 mln zł (77 proc. vs. 46 proc. dla przychodów), ale to dane łącznie z Rybnikiem i elektrociepłowniami. Ze sprawozdania zarządu wynika, że koszty węgla w „starej” PGE były wyższe o ok. 60 mln zł. Na zmniejszenie EBITDA „starej” PGE miały też wpływ wyższe ceny zakupu uprawnień CO2, które zabrały o ok. 40 mln zł więcej r/r.

Zatrzymajmy się chwilę przy obecnych cenach węgla dla energetyki oraz kwestii cen uprawnień do emisji CO2. Cena tony węgla PSCMI1 (węgiel dla energetyki zawodowej i przemysłowej) wyniosła w czerwcu br. 239,42 zł (10,90 PLN/GJ). Od marca 2017 r. wzrosła o 39,22 zł/t, co daje relatywny wzrost o prawie 20 proc. Takie stawki odnotowano ostatnio w lutym 2014 r. Tona drugiego rodzaju węgla wykorzystywanego w ciepłownictwie, PSCMI2 (węgiel dla ciepłowni przemysłowych i komunalnych) kosztuje obecnie 297,23 zł (12,21 PLN/GJ). Dynamikę wzrostu cen węgla wykorzystywanego przez spółkę przestawia poniższy wykres.

kliknij, aby powiększyćWykres nr 1. Ceny tony węgla na podstawie danych Agencji Rozwoju Przemysłu Zakładając, iż spółka podpisuje kontrakty na dostawę cen węgla kamiennego do swoich elektrowni oraz elektrociepłowni na okres jednego roku, to możemy domniemywać, iż obecne podwyżki nie są jeszcze widoczne w obecnym kwartale a będą miały wpływ na wzrost kosztów w dalszym okresie, gdy będą podpisywane kolejne kontrakty uwzględniające wzrost cen na rynku.

Cena uprawnień CO2 wzrosła w ostatnich kwartałach kilkukrotnie, z 7,38 EUR/t w IV kw. 2017 r., do 17,38 EUR w okresie bieżącym. Choć PGE przed wzrostami cen „broni się” świadectwami zakupionymi po niższych cenach w roku ubiegłym i kontraktami na węgiel ze stałą ceną, to wzrosty z pewnością odłożą się w dłuższym terminie na wynikach. Uprawnienia są rozliczane jednak raz w roku, a obciążeniem dla wyniku są zawiązywane w trakcie roku rezerwy. Kwota zawiązanych rezerw odzwierciedla historyczny koszt świadectw planowanych do przedstawienia do umorzenia. Darmowe uprawnienia dotyczą tylko produkcji ciepła. Te związane z produkcją energii elektrycznej koncern uzyskuje w związku z realizacją zadań inwestycyjnych ujętych w Krajowym Planie Inwestycyjnym, brakującą resztę kupuje na rynku.

W bieżącym kwartale instalacje PGE wyemitowały 16,29 mln ton CO2, a spółka umorzyła uprawnienia wynikające z emisji za rok 2017 r., w sumie 70 mln Mg o wartości 1.311 mln zł.

Warto dodać, iż spółka przed zmianą cen rynkowych zabezpiecza się także szeregiem transakcji na rynku instrumentów pochodnych : forward walutowy związany z emisją CO2 (71 mln zł), SWAP towarowy (72 mln zł) i w pewien sposób może ograniczać ryzyko rynkowe.

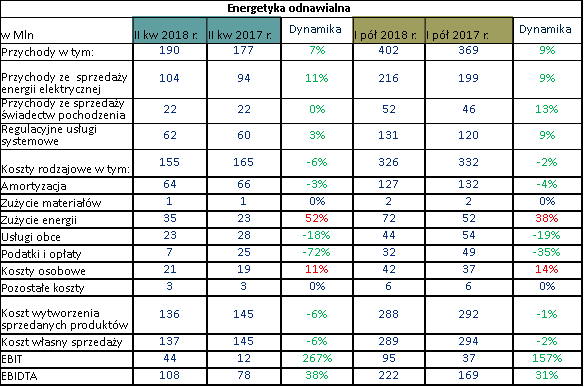

Energetyka odnawialnaW segmencie energetyki odnawialnej przychody wzrosły do 190 mln zł, z 177 mln zł raportowanych w II kw. 2017 r., przede wszystkim na skutek wzrostu cen energii. Korzystne oddziaływanie na wyniki znajdziemy także po stronie kosztowej. Spółka zaraportowała mniejsze obciążenia w związku ze zmiana przepisów podatkowych, a konkretnie podatku od nieruchomości (zmiana definicji budowli), która pozwoliła zaoszczędzić 18 mln zł. (spółka raportuje obciążenia z tego tytułu w pozycji podatki i opłaty). W efekcie EBIDTA wyniosła w II kw. 108 mln i była o 30 mln zł (38 proc.) wyższa r/r. EO to obecnie 14 pracujących farm wiatrowych o łącznej mocy 542,7 MW, 29 elektrowni wodnych (95,8 MW) oraz 4 szczytowo-pompowe elektrownie o mocy 1,542 GW. Jak na razie w powijakach pozostaje segment fotowoltaiki – PGE dysponuje obecnie jedną farmą na górze Żar o mocy 600 kW.

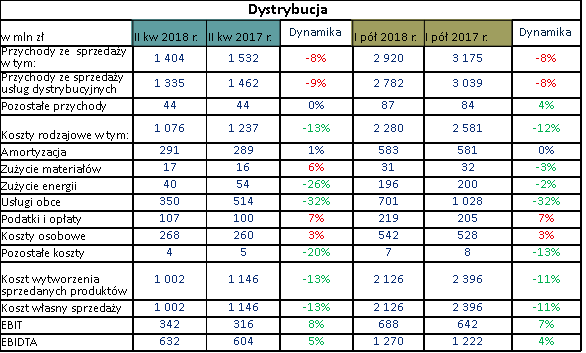

kliknij, aby powiększyćDystrybucjaW dystrybucji przychody spadły o 128 mln zł (8 proc.), i wyniosły 1.404 mln zł. Zaraportowana EBIDTA wyniosła w II kw. 632 mln zł, i była o 5 proc. wyższa r/r. W związku z tym, że działalność dystrybucyjna jest oligopolem, to segment ten jest regulowany i charakteryzuje się względną stabilnością i przewidywalnością.

Wolumen dystrybuowanej energii jest dość przewidywalny, w związku z czym taryfa ustalana jest na podstawie godziwego podstawie zwrotu z aktywów (WACC), wartości regulacyjnej aktywów (WRA) oraz szacowanych kosztów operacyjnych. Dodatkowo wartość zależy od wysokości wskaźnika regulacyjnego i współczynnika regulacji jakościowej, określanych przez Prezesa URE. W kalkulacjach uwzględniane są także wskaźniki efektywności: SAIDI, który jest wskaźnikiem przeciętnego systemowego czasu trwania przerwy w dostawie prądu, określonej w minutach oraz SAIFI będący wskaźnikiem przeciętnej systemowej częstości przerw określony w sztukach.

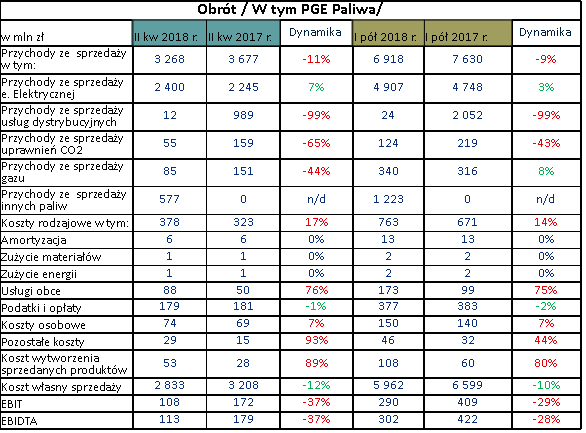

kliknij, aby powiększyćObrótNajwiększy spadek raportowanej EBITDA odnotowano w segmencie Obrót, gdzie wynik w II kw. 2018 r. wyniósł tylko 113 mln zł (spadek o 37 proc.). Przyczyną tak niskiego wyniku była przede wszystkim marża na sprzedaży energii elektrycznej, która spadła r/r o 66 mln zł. Spadek ten wynika z dosyć dużej zmienności cen jakie odnotowano na Towarowej Giełdzie Energii w omawianym okresie.

kliknij, aby powiększyćSpecyfika obrotu energią polega na tym, iż towar ten nie może być magazynowany i zachodzi tutaj konieczność ciągłego bilansowania popytu i podaży. PGE Obrót realizując sprzedaż do odbiorcy po ustalonej cenie, zabezpiecza takie transakcje kontraktami terminowymi. A zatem wyniki i marża nie zależą od ceny, ale spółka jest narażona na zmianę ceny kontraktu pomiędzy złożeniem oferty, a podpisaniem umowy z klientem. Biorąc pod uwagę, iż w ostatnich kilku miesiącach zmienność cen w obrocie energią powodowała nawet interwencję regulatora należy zakładać, że wyniki w tym segmencie mogą być pod presją także w kolejnych kwartałach.

Poniższy wykres przedstawia cenę energii elektrycznej uzyskiwanej w transakcjach na Towarowej Giełdzie Energii.

kliknij, aby powiększyćWykres nr 2 Wysokość cen prądu wg. segmentów - opracowanie na podstawie danych TGEInwestycje i zadłużenieSytuacja zadłużeniowa i płynnościowa grupy jest w miarę stabilna, ale jednak w ujęciu r/r uległa pewnemu pogorszeniu. Poziom zadłużenia netto wynosi (-) 8.201 mln zł, z kolei wskaźnik dług netto/12 mies. EBITDA kształtuje się na poziomie 1,09, co oznacza wzrost r/r o 0,48 pkt. To poziom relatywnie niski i daje duże pole manewru jeśli chodzi o zaciąganie kolejnych zobowiązań. Obecnie PGE ma nadany rating na poziomie Baa1 (Moody) i BBB+(Fitch), w obydwu przypadkach z perspektywą stabilną.

Spółka ponosi wysokie wydatki na modernizację istniejących mocy wytwórczych i budowę nowych. Największe inwestycje mają miejsce w dalszym ciągu w segmencie energetyki konwencjonalnej. Na dokończenie bloków Elektrowni Opole /5 i 6/ spółka wyda w ciągu kolejnych 2 lat ok. 2.408 mln zł, na budowę nowego w Elektrowni Turów ok. 2.190 mln zł, oraz 144 mln zł na budowę instalacji termicznego przetwarzania z odzyskiem energii. W segmencie dystrybucji PGE planuje nakłady inwestycyjne związane z majątkiem sieciowym na ok 1243 mln zł.

W omawianym okresie nakłady inwestycyjne na energetykę konwencjonalną wyniosły 984 mln zł, w tym na aktywa EDF 121 mln zł, natomiast segment dystrybucyjny pochłonął 370 mln zł. Z ogłoszonej niedawno strategii w ciepłownictwie, w którym zarząd upatruje istotnej dywersyfikacji działalności (zwróćmy uwagę, iż podobnie jak dystrybucja energii jest to sektor regulowany taryfami), możemy przeczytać, iż planowane nakłady w ciągu najbliższych dwunastu lat (2018-2030) szacowane są na kolejne 17,5 mld zł, co w zamyśle ma zwiększyć do roku 2030 r. poziom tej generacji do 50 proc.

Kapitalizacja a ryzykoModernizacja aktywów ma powoli spełniać wyśrubowane normy unijne (BAT) w zakresie polityki klimatycznej. Wyceny rynkowej walorów PGE nie można rozpatrywać bez uwzględnienia ambitnego i niezbędnego programu inwestycyjnego. Bloki energetyki konwencjonalnej będą wymagały coraz większych nakładów kapitałowych na ich dostosowywanie do zmieniającej się polityki dekarbonizacji w Unii Europejskiej. Stopniowe podnoszenie celów już skutkuje wzrostem cen uprawnień do emisji i jest to podstawowe ryzyko operacyjne spółki.

Kolejne istotne ryzyko stanowi dalej nierozwiązana kwestia budowy pierwszej elektrowni jądrowej, której koszt szacowany jest na sumę od 70 do 75 mld zł. Temat ten jest dosyć chaotycznie poruszany przy różnych wypowiedziach przedstawicieli Ministerstwa Energii, w tym samego ministra, a efekty tychże wywodów, tudzież tweetów, są nerwowo odbierane przez rynek. W maju br. na informację, iż PGE wcale nie musi być liderem konsorcjum odpowiadającego za tę inwestycję gracze zareagowali euforią, niestety bardzo krótkotrwałą. Póki co, na popularną „ejotkę” PGE EJ1 sp. z o.o – spółki celowej odpowiedzialnej za projekt, w której PGE ma 70 proc. udziałów, zapisano budżet w wysokości 159 mln zł, plus dodatkowe 1.121 mln zł. Niestety poziom komunikacji z rynkiem pozostawia wiele do życzenia, a brak ostatecznych decyzji i określenia sposobu finansowania projektu będzie dalej ciążył na kursie PGE i innych walorów energetycznych, które mogą być w tej (nierentowny) projekt wciągnięte przez właściciela.

Rządowa kroplówkaPrzejdźmy teraz do zmian legislacyjnych, które istotnie zmieniają rynek energetyczny w Polsce i nie pozostaną obojętne dla wyników. Najważniejszą z nich jest tzw. ustawa mocowa. Drugi projekt jest na razie w fazie zapowiedzi Ministerstwa Energii – zwiększenie obliga giełdowego do 100 proc. z obecnych 30 proc., czyli sprzedaży całej energii poprzez TGE. W teorii drugi aspekt nie powinien mieć istotnego znaczenia, ale w praktyce zwiększenie płynności powinno ograniczyć zmienność cen.

Ustawa o rynku mocy ma za zadanie zapobiegać sytuacji, w której przy dużym zapotrzebowaniu na moc z jednoczesnym przeciążeniem sieci może zabraknąć prądu i doprowadzić do tzw. blackoutu. Jak groźne jest to zjawisko dla bezpieczeństwa państwa, gdzie każda dziedzina życia wymaga użycia energii elektrycznej nie trzeba nikogo przekonywać. O tym, iż polski system przesyłowy PSE jest coraz bardziej przeciążony ze względu na coraz większe zapotrzebowanie na energię, np. w ciągu ostatnich upałów, wiadomo od dawna. Ustawa „mocowa” wprowadza rozwiązanie, iż określona jednostka wytwórcza jest w tzw. dyspozycji do wprowadzenia do systemu odpowiedniej jednostki prądu oraz zobowiązaniu do jej dostawy w razie zaistnienia sytuacji zagrożenia. Przyjęte rozwiązania legislacyjne dosyć istotnie zmieniają kształt rynku energii w Polsce, który równolegle do transakcji kupna-sprzedaży jednostek będzie „pozostawał w mocy dyspozycyjnej netto” za określonym wynagrodzeniem. Już od tego roku rynek energetyczny będzie miał dwie formy działalności. Z jednej strony generację oraz transakcje kupna sprzedaży, natomiast z drugiej moc netto do dyspozycji regulatora, czyli gotowość wprowadzenia do sieci odpowiedniej ilości energii elektrycznej. W 2018 r. odbędą się trzy aukcje na okresy dostaw 2021, 2022 oraz 2023. W latach 2019 - 2025 organizowana będzie co roku jedna aukcja główna na okresy dostaw przypadające odpowiednio na lata 2024 – 2030. Po ich wyniku będziemy wiedzieli jaka wysokość opłat trafi do wytwórców energii. Na potrzeby nowych regulacji PGE zawarła umowę wewnętrzną o zarządzanie rynkiem mocy, i wystąpi w nich jako jeden podmiot. Umowa ta obejmuje PGE Górnictwo i Energetyka Konwencjonalna, PGE Energia Odnawialna i PGE Energia Ciepła wraz z Elektrociepłownią Zielona Góra, PGE Toruń i ZEW Kogeneracja. Rozwiązanie to ma na celu obniżenie kosztów wprowadzania energii do systemu i ma dać optymalny efekt synergii.

Poszczególne jednostki wytwórcze, w sumie 142 podmioty o łącznej mocy 17,3 GW, uzyskały odpowiednią certyfikację i przystąpią do aukcji na dostawy mocy na lata 2021, 2022 i 2023 . Szacuje się, iż opłaty z aukcji mogą w perspektywie lat od 2021- do 2030 wygenerować dla głównych producentów energii kwotę ok. 30 mld zł, która powinna zostać przeznaczona na modernizację obecnych jednostek. Spółka szacuje, iż globalnie z rynku do 2025 r. zostaną wycofane moce wytwórcze ok.10 GW.

Drugi pomysł, czyli obligo giełdowe na poziomie 100 proc. produkcji nie jest do końca korzystne dla takiej grupy jak PGE. Z podobną sytuacją mieliśmy już do czynienia w latach 2010- 2016, kiedy to obowiązywało 85 proc. obligo giełdowe dla spółek energetycznych, które otrzymały pomoc publiczną. Uniemożliwiało to największemu wytwórcy energii „majstrowanie” przy marży na sprzedaży energii i osłabiło wyniki obrotu. Zauważmy, iż od początku 2018 r. obowiązują nowe regulacje dotyczące obliga giełdowego, które wynosi 30 proc.

Na wyniki finansowe PGE w dłuższej perspektywie czasowej będzie miał wpływ miksu energetycznego. Przy rosnących cenach węgla oraz uprawnień CO2, spółka będzie uzyskiwać coraz mniejszą marże w segmencie konwencjonalnym. Z drugiej strony możemy zaobserwować działania w którym już zamierza dywersyfikować jego źródła. Idealnie w ten projekt wpisuje się pomysł projekt budowy farm wiatrowych na Bałtyku o łącznej mocy 2,5 GW, który miałby być zrealizowany do 2030 r. Niestety na dzień dzisiejszy nie znamy dokładnych kosztów takiego przedsięwzięcia ale nieśmiało mówi się tu o kilku kolejnych miliardach złotych.

W maju zarząd, ogłosił dosyć zaskakujące, wezwanie 100 proc. akcji spółki Polenergia za cenę 16,29 zł za akcję, która jest jednym z największych prywatnych wytwórców i dystrybutorów energii, ale jej główni akcjonariusze (w tym Pani Dominika Kulczyk) odrzucili zaloty większego konkurenta. Przejęcie farm wiatrowych o łącznej mocy 434 MWh (w tym 185 MWhw fazie rozwoju) doskonale wypisywało by się w strategię dywersyfikacji miksu.

[Treść ukryta]

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj