Kruk rozwija skrzydła we Włoszech i Francji. W tle rekordowe wyniki i szansa na wyższą dywidendę

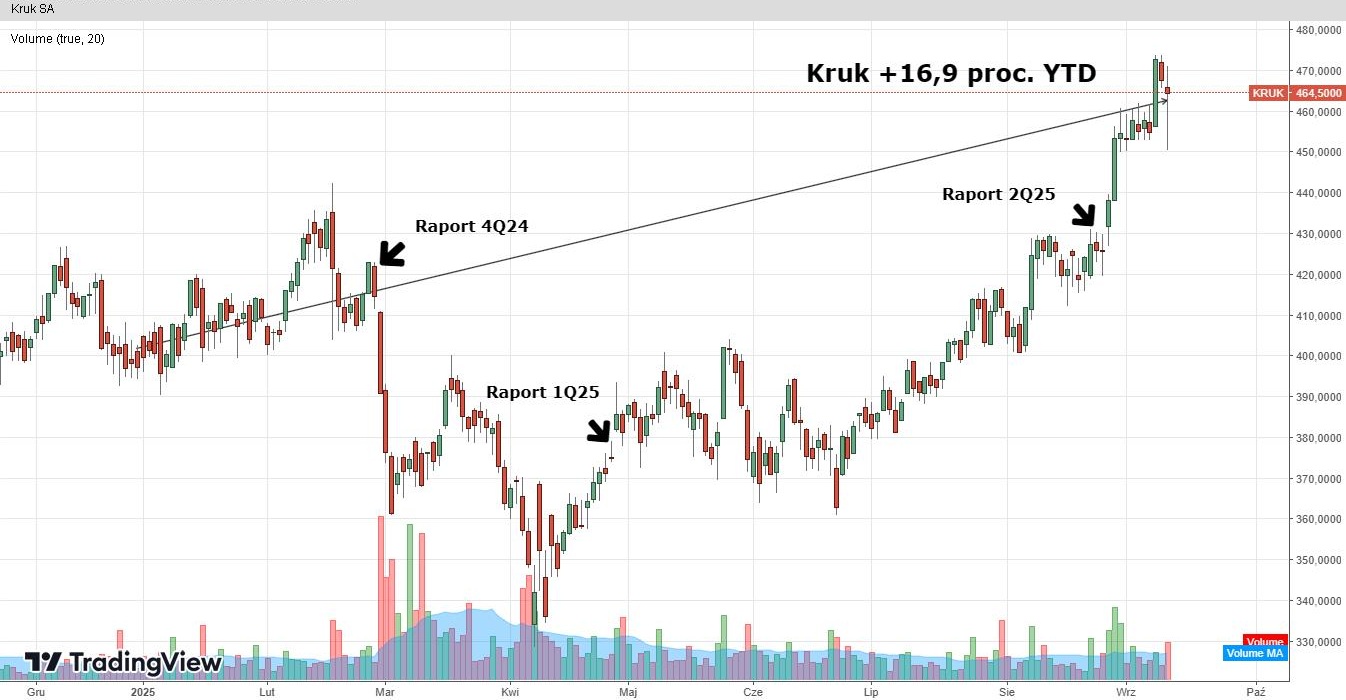

Rok 2025 pokazał, że Kruk jest spółką dla naprawdę cierpliwych i długoterminowych inwestorów. Po przyjemnym wzroście notowań o kilkanaście procent w pierwszych dwóch miesiącach roku, w lutym wrocławska firma wylała na głowy inwestorów przysłowiowy kubeł zimnej wody. Raport za IV kwartał 2024 r. wywołał niemal krach na kursie akcji, sprowadzając go w kilka dni do poziomów z czerwca 2023 r. Wśród inwestorów nie brakowało wówczas głosów zwątpienia i rozczarowania ze słabego zachowania kursu spółki na tle niezwykle silnego rynku.

– W ubiegłym roku Kruk zasygnalizował, że ma problemy w Hiszpanii, gdzie po strajkach i reformie sądownictwa pojawiły się opóźnienia w rozstrzyganiu spraw. To doprowadziło do spadku spłat i odpisów w raporcie za IV kwartał 2024 r. Od tego momentu Hiszpania stała się czynnikiem ryzyka dla kursu. Inwestorzy obawiali się, że w kolejnych kwartałach problemy i odpisy będą się powtarzać – powiedział w rozmowie ze StockWatch.pl Michał Konarski, analityk BM mBanku.

Kliknij, aby powiększyć

Ostatecznie notowania Kruka obroniły się. Kluczową w tym rolę odegrał kwietniowy raport z podsumowaniem I kwartału 2025 r.

– Punktem zwrotnym okazał się raport za I kwartał, w którym nie pojawiły się kolejne rewaluacje. Co więcej, zarząd z ostrożnym optymizmem wypowiadał się o sytuacji na rynku hiszpańskim, ale wciąż jednoznacznie nie wykluczał ryzyka wystąpienia odpisów. Rynek czekał, jak dalej potoczy się historia w Hiszpanii – wspomina analityk BM mBanku.

Kruk w II kwartale: Bez istotnych odpisów i bez fajerwerków, ale za to z rekordami

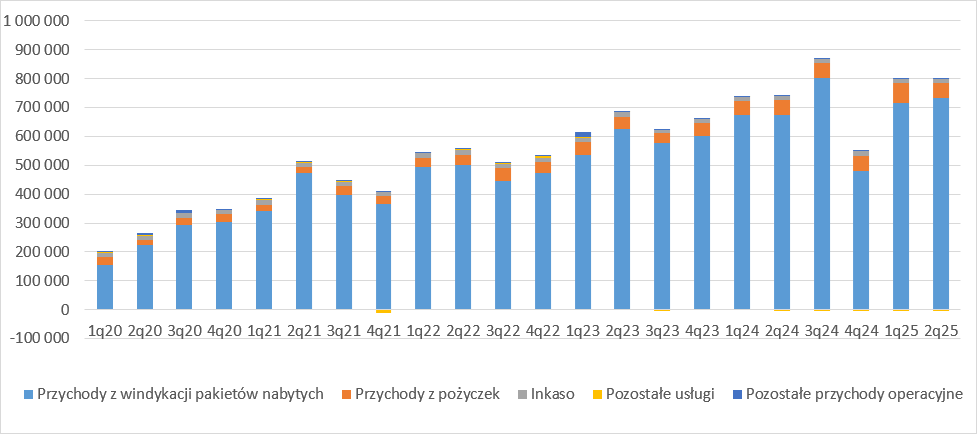

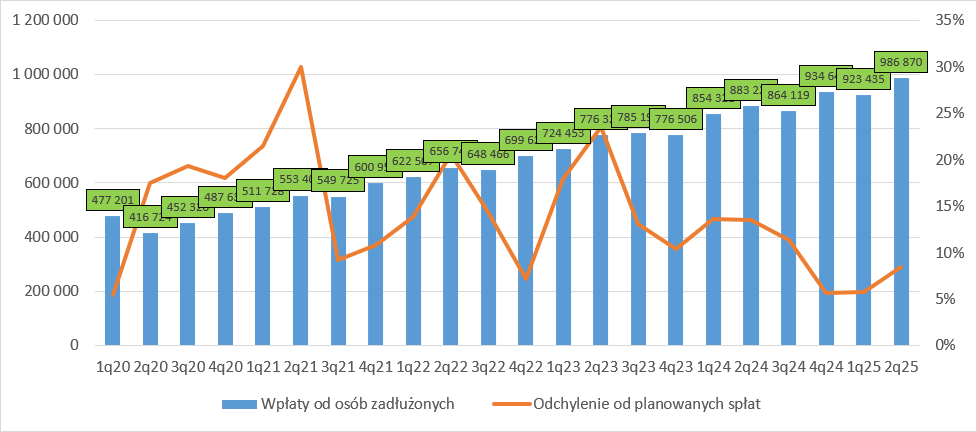

W II kwartale lider branży windykacyjnej miał 332,4 mln zł zysku netto j.d. oraz 426,1 mln zł EBITDA. Konsensus opracowany przez PAP Biznes zakładał 284,9 mln zł zysku netto i 430,4 mln zł EBITDA. EBITDA gotówkowa w II kw. 2025 r. wyniosła 682,2 mln zł, a zysk operacyjny 410,7 mln zł. Przychody z windykacji pakietów nabytych – główne źródło obrotów – wyniosły 731 mln zł, rosnąc o 10 proc. r/r. Wpłaty od zadłużonych sięgnęły rekordowych 987 mln zł, przy średnim portfelu o wartości 10,59 mld zł.

– Kruk pokazał bardzo mocne dane operacyjne i finansowe. Mimo konserwatywnego podejścia do prognoz, spółka systematycznie przeszacowuje portfele w górę, co zwiększa nie tylko przychody, ale i zaufanie inwestorów – zwraca uwagę w analizie wyników Kruka Paweł Bieniek, szef działu analiz StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

Na tle rosnącego portfela, rentowność mierzona relacją przychodów do średniego portfela spadła do 6,9 proc. z 7,4 proc. przed rokiem. To jednak w dużej mierze efekt zmiany metodologii wyceny, a nie pogorszenia efektywności.

Raport został ciepło odebrany przez inwestorów z uwagi na brak odpisów na biznes w Hiszpanii. Na konferencji wynikowej zarząd Kruka dodał, że lipiec był dla grupy udany. W kwestii dalszych odpisów w Hiszpanii stwierdził, że ryzyko „istotnie się zmniejszyło”.

– Wyniki za II kwartał 2025 r. okazały się solidne. Bez fajerwerków, ale też bez odpisów, których obawiał się rynek. Pozytywne zaskoczenie pojawiło się na poziomie podatkowym, a do tego zarząd przedstawił dobre perspektywy dla rynku hiszpańskiego, co – jak widać – przekonało inwestorów – dodał Michał Konarski.

Stabilna sytuacja bilansowa Kruka i cyfrowa transformacja

Zdaniem Pawła Bieńka, Kruk ma za sobą kolejny poprawny kwartał. Zmiany w założeniach podatkowych pozwoliły znacząco zredukować obciążenie fiskalne. Zadłużenie finansowe wyniosło 6,54 mld zł i rosło proporcjonalnie do inwestycji. Relacja zadłużenia do EBITDA gotówkowej wynosi 2,5 – bezpiecznie poniżej poziomu alarmowego (4,0). Spółka bez trudu plasuje emisje obligacji, co potwierdziła ostatnia emisja detaliczna z nadsubskrypcją 300 proc.

– Kruk od lat skutecznie korzysta z finansowania dłużnego. Ostatnia emisja pokazała, że rynek detaliczny pozostaje silnie zainteresowany obligacjami spółki – mówi Paweł Bieniek ze StockWatch.pl.

Jak przypomina Paweł Bieniek Kruk od trzeciego kwartału 2024 r. stosuje bardziej agresywne podejście do prognoz spłat, co zmniejszyło poziom nadpłat, ale zwiększyło wartość rewaluacji. W drugim kwartale przeszacowania wartości portfela dały 139 mln zł zysku, o 22 proc. więcej r/r.

Źródło: Opracowanie własne/StockWatch.pl

Główna składowa przychodów z portfeli, czyli przychody odsetkowe, wyniosły 538 mln zł, co przekłada się na średni IRR rzędu 20,4 proc. – wyraźnie powyżej stóp rynkowych. Ujemne różnice kursowe wyniosły jednak aż 33 mln zł – efekt słabnącej rumuńskiej waluty.

W raporcie kwartalnym na uwagę zasługuje także wzrost kosztów operacyjnych. Tu na pierwszy plan wysunęły się nakłady na IT, które podskoczyły aż o 42 proc. r/r. Kruk przeniósł niemal całą infrastrukturę do chmury i, jak informuje zarząd, przygotowuje się do wdrożenia narzędzi AI wspierających decyzje windykacyjne.

– Kruk przygotowuje infrastrukturę do wdrożenia AI. Potrzeba mocy obliczeniowych wymusiła migrację do chmury. Jeśli to podejście się sprawdzi, może ono obniżyć koszty i poprawić efektywność operacyjną – wyjaśnia Paweł Bieniek.

Inwestorzy zamienili akcje banków na Kruka?

Finalnie raport za II kwartał uspokoił inwestorów, a notowania Kruka nie tylko odrobiły całą wiosenną przecenę, ale też w ujęciu total return (czyli z uwzględnieniem wypłaconych dywidend) wspięły się na nowe ATH. W pierwszych dniach września za jeden walor spółki płacono 473,90 zł. Tym samym rynek wycenił biznes Kruka na rekordowe 9 mld zł. Zdaniem Michała Konarskiego, w odbiciu notowań windykacyjnej spółki pomogło zamieszanie wokół sektora bankowego.

– Sentyment do spółki poprawiło także zamieszanie wokół sektora bankowego. Rządowy pomysł podwyżki CIT dla banków oraz pojawiające się w przestrzeni publicznej deklaracje braku podwyżek podatków dla konsumentów skłoniły inwestorów do „przesiadki” z banków na Kruka. Utrzymanie łagodnej dla konsumentów polityki fiskalnej to dobry sygnał dla biznesu spółki, w którym wiele zależy od możliwości finansowych osób zadłużonych – uważa analityk BM mBanku.

Analiza geograficzna Kruka: Włochy liderem wzrostu

W Polsce i Rumunii Kruk już od pewnego czasu notuje stabilizację wyników. Dynamiką wyróżniają się Włochy, które w II kwartale wyszły na prowadzenie – spłaty wzrosły o 23 proc. r/r, a EBITDA o 28 proc. Hiszpania wciąż sprawia problemy, choć odpisy są mniejsze niż rok temu.

– Polska i Rumunia to rynki, na których Kruk już od dłuższego czasu jest absolutnym liderem. Coraz większą rolę odgrywają także wpływy z Włoch i Hiszpanii, gdzie spółka niedawno stała się liderem pod względem zakupów portfeli wierzytelności – ocenia Michał Konarski.

Włoski segment coraz bardziej dominuje w strukturze operacyjnej Kruka, co może wkrótce doprowadzić do wyprzedzenia Rumunii pod względem EBITDA. Spółka prowadzi tam aktywną akwizycję portfeli i szykuje się do dalszego skalowania biznesu. Z kolei Francja – gdzie spółka działa w ograniczonym zakresie – dopiero raczkuje, ale już notuje wzrosty.

– Kruk musi szukać nowych rynków. Dużą nadzieją dla spółki jest Francja, gdzie od pewnego czasu firma stawia pierwsze kroki. Kruk ostrożnie wchodzi na ten rynek, bo – jak podkreśla – chce uniknąć błędów popełnionych przy ekspansji w innych krajach. W szerszej perspektywie firma może zaistnieć w Wielkiej Brytanii i USA, ale na ten moment nie wykonała żadnych konkretnych ruchów.

Jaką dywidendę Kruk wypłaci w 2026 roku?

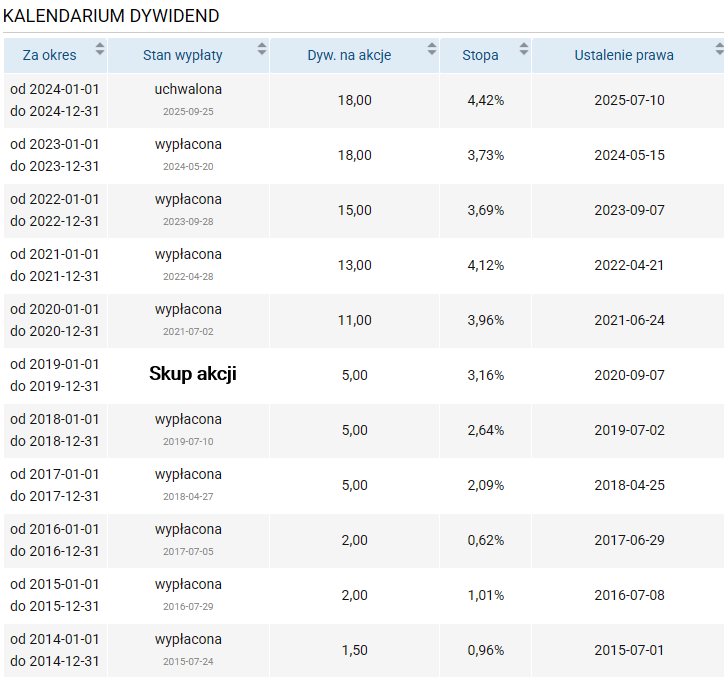

Istotnym atutem Kruka pozostają dywidendy. W tym roku spółka po raz 11. podzieliła się zyskiem z akcjonariuszami. Na wypłatę trafiło 349 mln zł z wypracowanego w 2024 roku zysku, co dało stawkę 18 zł na akcję i stopę na poziomie 4,4 proc.

Zgodnie z ogłoszoną w tym roku polityką dywidendy, spółka na wypłatę dla akcjonariuszy zamierza przeznaczać co najmniej 30 proc. skonsolidowanego zysku netto grupy. Według prognoz Michała Konarskiego, w 2026 r. Kruk może wypłacić ok. 20 zł dywidendy na akcję.

– Spodziewam się kontynuacji dotychczasowej polityki dywidendowej, czyli wypłaty w przedziale 30–33 proc. zysku. Wskazówką co do przyszłorocznej wypłaty jest program motywacyjny, który zakłada wzrost zysku brutto o 12 proc. r/r. Zakładam, że przyszłoroczna dywidenda będzie wyższa właśnie o tę wartość – komentuje Michał Konarski, analityk BM mBanku.

Źródło: Opracowanie własne/StockWatch.pl

Czy inwestorzy doceniają ten potencjał Kruka?

Mimo bardzo dobrych wyników, wskaźnik C/Z Kruka wynosi zaledwie 7–8. Powodem może być złożona i trudna do przeanalizowania księgowość oraz niechęć rynku do niegotówkowych przeszacowań. Paradoksalnie jednak w Kruku nawet te przeszacowania mają często wymiar gotówkowy.

– Kruk jest nisko wyceniany, mimo solidnych fundamentów. Możliwe, że wynika to z trudności w interpretacji wyników i wysokiej wrażliwości na decyzje zarządu. Ale na tle branży spółka wypada bardzo dobrze – ocenia Paweł Bieniek, szef działu analiz StockWatch.pl.

Kruk jest największą firmą zarządzającą wierzytelnościami w Polsce. Spółka jest notowana na warszawskiej giełdzie od 2011 r.; wchodzi w skład indeksu WIG20.