Rekordowa wycena cyber_Folks. AI, przejęcia i cel miliard złotych na akwizycje

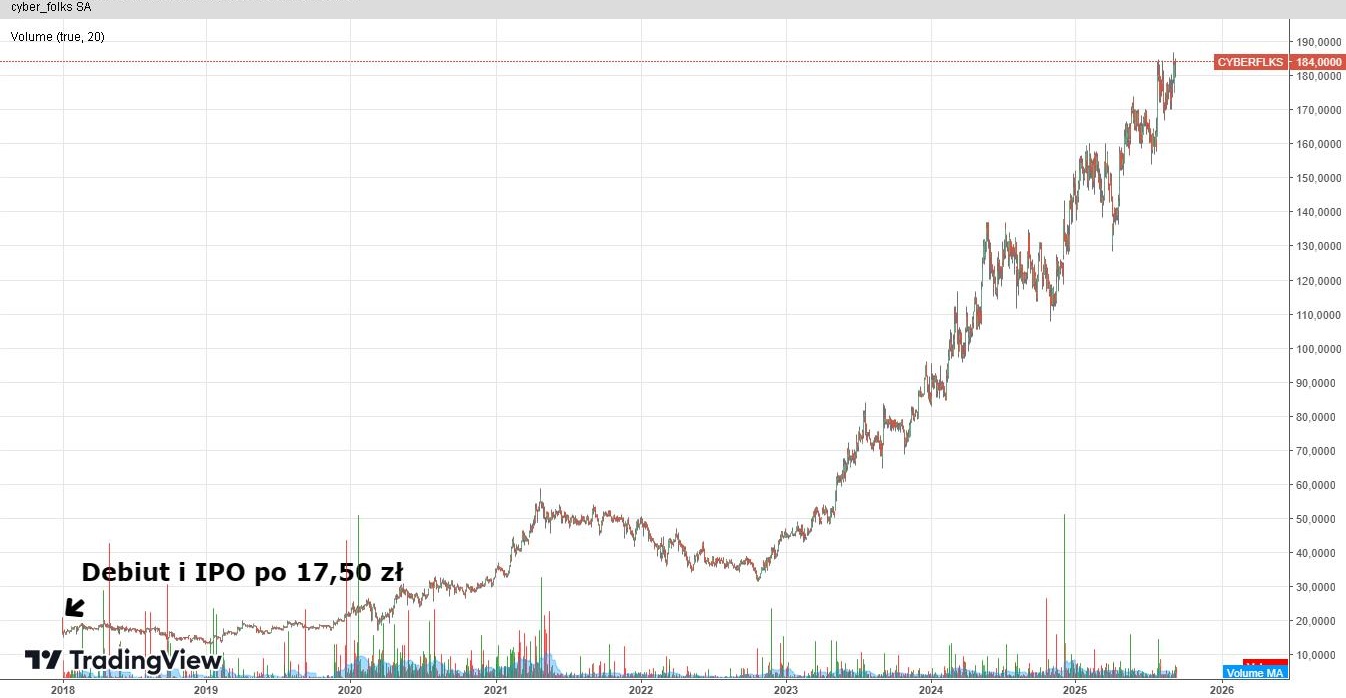

cyber_Folks to bezsprzecznie jedna z gwiazd warszawskiego parkietu ostatnich lat. Spółka zadebiutowała na GPW pod koniec 2017 r., jeszcze pod nazwą R22. Na etapie IPO właściciele chcieli sprzedać akcje po cenie 23 zł za sztukę, ale finalnie skończyło się na stawce 17,50 zł. W pierwszym roku obecności na giełdzie inwestorzy do spółki podchodzili z lekkim dystansem, co widać było po kursie, który częściej przebywał poniżej ceny z oferty publicznej niż nad. Prawdziwy rajd na akcjach cyber_Folks rozpoczął się pod koniec 2019 r. Rosnące z kwartału na kwartał wyniki finansowe oraz pierwsza w historii firmy dywidenda przekonały inwestorów. Spółka kierowana przez Jakuba Dwernickiego udowodniła, że ma nosa do akwizycji i potrafi skokowo budować wartość dla akcjonariuszy.

Kliknij, aby powiększyć

Sumarycznie od poziomu z IPO akcje cyber_Folks podrożały o ponad 930 proc., a po drodze spółka wypłaciła 6,29 zł na akcję w dywidendach. Na początku września notowania reprezentanta indeksu mWIG40 ustanowiły ATH na poziomie 186,80 zł. Tym samym rynek wycenił spółkę na 2,6 mld zł.

Analityk podniósł cenę docelową dla cyber_Folks do 210,80 zł

Zdaniem analityka BM mBanku, mimo ostatniego wzrostu notowań i nowych rekordów na kursie, akcje cyber_Folks wciąż są atrakcyjnie wyceniane. Po aktualizacji modelu i prognoz wyników Paweł Szpigiel podniósł cenę docelową ze 167,20 zł do 210,80 zł i podtrzymał rekomendację „kupuj”.

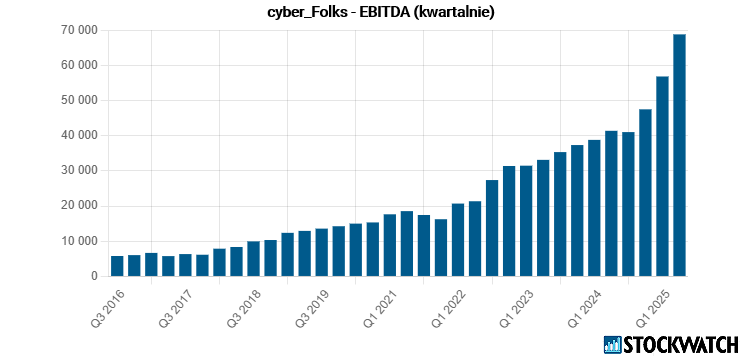

– cyber_Folks od lat konsekwentnie wzmacnia swoją pozycję rynkową poprzez akwizycje, które – obok rozwoju organicznego – stanowią kluczowy filar strategii wzrostu. Na przestrzeni ostatniej dekady spółka zrealizowała ponad 30 transakcji, w tym udane przejęcia takich podmiotów jak Shoper czy MailerLite. Bogate doświadczenie oraz udany track record zarówno w realizacji transakcji, jak i w skutecznej integracji nabytych spółek, potwierdzają że cyber_Folks posiada kompetencje niezbędne do osiągania synergii z przejęć. Stąd spodziewamy się pozytywnych efektów kolejnych akwizycji, w szczególności w obszarach: rozbudowy bazy klienckiej, rozwoju sprzedaży krzyżowej, ekspansji międzynarodowej oraz optymalizacji kosztowej – czytamy w raporcie BM mBanku z 11 września.

W ocenie analityka, spółka wyróżnia się skalowalnym modelem biznesowym, wysoką konwersją EBITDA na gotówkę (~90 proc.) oraz unikalnym cyfrowym ekosystemem 360°, zbudowanym m.in. dzięki przejęciu Shopera.

Źródło: Opracowanie własne/StockWatch.pl

cyber_Folks w 24 godziny pozyskał 204 mln zł na przejęcia

W tym tygodniu cyber_Folks w ramach ABB, czyli procesu budowania księgi popytu, uplasował emisję ponad 1,1 mln akcji serii E po cenie 180 zł. Z oferty firma pozyskała 204,2 mln zł, które chce przeznaczyć na realizację strategii akwizycji w Europie.

– Zamknięcie emisji z wynikiem ponad 200 mln zł w niespełna 24 godziny to jasny sygnał, że inwestorzy wierzą w nasz model biznesowy i perspektywy dalszego wzrostu – skomentował wynik oferty Jakub Dwernicki, prezes cyber_Folks.

Warto zaznaczyć, że dyskonto względem kursu rynkowego było symboliczne. W dniu ogłoszenia ABB akcje cyber_Folks kosztowały 183 zł.

– Rzeczywiście dyskonto w ABB cyber_Folks było bardzo małe, co pokazuje duży popyt na akcję spółki. Zarząd wybrał dobry moment do dokonania emisji – wyniki całej Grupy za 2Q były ocenione przez rynek jako bardzo dobre, a dodatkowo na konferencji po wynikach zaprezentowane zostały ciekawe perspektywy dotyczące rozwoju oferty, wykorzystania AI oraz synergii pomiędzy spółkami. Ponadto o ile w przypadku Vercom potencjalne większe przejęcie nie jest blisko, tak zarząd sugerował że ma więcej celów inwestycyjnych w cyber_Folks. Inwestorzy spekulują, że jedną z możliwości jest wykupienie do 100 proc. akcji Shopera w celu uproszczenia struktury całej Grupy. Niewykluczone jest także kontynuowanie akwizycji w segmencie hostingu zagranicą – powiedział w rozmowie ze StockWatch.pl Michał Krajczewski, Menedżer Zespołu Doradztwa Inwestycyjnego BM BNP Paribas Bank Polska.

Obecnie spółka analizuje pięć potencjalnych celów akwizycyjnych, o jednostkowej wartości od 15 do 150 mln euro. W ciągu najbliższych dwunastu miesięcy możliwe jest przeprowadzenie transakcji o łącznej wartości do 1 mld zł. cyber_Folks nie wyklucza uzupełnienia finansowania kredytem bankowym, co ma zwiększyć skalę działań akwizycyjnych.

– Dzięki emisji spółka zyskała elastyczność finansową, umożliwiającą realizację ambitnej agendy M&A, co może znacząco zwiększyć skalę działalności – dodał analityk BM mBanku.

Źródło: Spółka

AI jako katalizator transformacji Shopera

cyber_Folks stawia na rozwój narzędzi opartych o sztuczną inteligencję. W styczniu 2025 r. uruchomiono kreator Now 2.0 oraz e-commerce’owe szablony z automatycznym doborem treści i grafik. Równolegle rozwijane jest środowisko cyber_Mind wspierające procesy operacyjne wewnątrz organizacji.

– Grupa planuje dalszy rozwój narzędzi AI w kierunku większej automatyzacji obsługi oraz predykcji potrzeb użytkowników. Równolegle Shoper przechodzi transformację w kierunku rozwiązania klasy Premium – zaznaczył Paweł Szpigiel.

Transformacja Shopera ma pozwolić na pozyskanie klientów z segmentu średnich i dużych marek, zwiększając wartość koszyka i poprawiając retencję.

Wyższa wycena, rosnące prognozy wyników

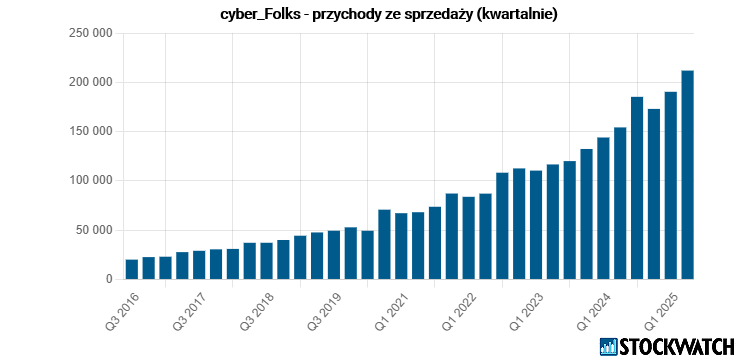

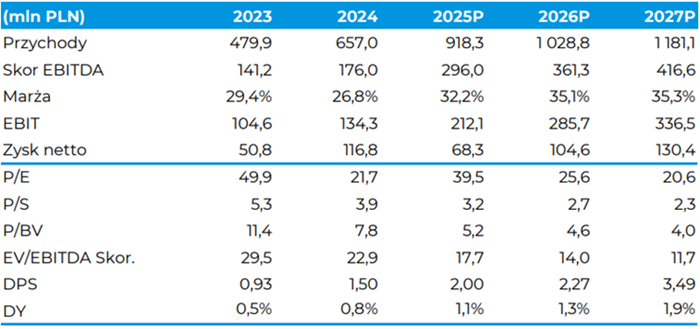

Jak zaznacza analityk BM mBanku, cyber_Folks znajduje się w fazie dynamicznego wzrostu, co znajduje odzwierciedlenie w zaktualizowanych prognozach wyników na lata 2025–2026. Według jego prognoz, w całym 2025 roku spółka ma wypracować 918,3 mln zł przychodów, co oznacza wzrost o blisko 40 proc. względem 2024 r. EBITDA skorygowana ma wzrosnąć do 296 mln zł przy marży 32,2 proc., a EBIT osiągnąć 212,1 mln zł. Zysk netto prognozowany jest na poziomie 68,3 mln zł.

Źródło: Opracowanie własne/StockWatch.pl

Na 2026 rok prognozy są jeszcze bardziej optymistyczne: przychody mają przekroczyć 1 mld zł i wynieść 1 028,8 mln zł, a EBITDA ma sięgnąć 361,3 mln zł, przy marży EBITDA na poziomie 35,1 proc. Zysk operacyjny (EBIT) wzrośnie według założeń do 285,7 mln zł, a zysk netto do 104,6 mln zł.

Wskaźniki wyceny EV/EBITDA i P/E dla 2026 r. wynoszą odpowiednio 14,0x i 25,6x, co – mimo ostatniego wzrostu kursu – zdaniem analityka nadal oznacza atrakcyjny poziom względem potencjału wzrostowego grupy. Jak podano w rekomendacji, wzrost prognoz dla 2026 roku jest efektem rewizji założeń modelu, w tym lepszych perspektyw dla segmentu hostingu i domen, co skutkuje podniesieniem EBITDA o 6,2 proc. i zysku netto aż o 14,3 proc. w stosunku do wcześniejszych założeń.

Źródło: Raport BM mBanku z 11 września 2025 r.

cyber_Folks to szybko rozwijający się holding spółek technologicznych w Europie Środkowo-Wschodniej, aktywny w obszarach hostingu, e-commerce oraz komunikacji CPaaS. Grupa obsługuje blisko 400 tys. klientów w ponad 100 krajach.

Raport analityczny dla grupy cyber_Folks powstał w ramach Programu Wsparcia Pokrycia Analitycznego GPW, na zamówienie Giełdy Papierów Wartościowych w Warszawie. Pełna treść rekomendacji wraz z wymaganym przez prawo disclaimeram jest dostępna na stronie www.gpw.pl/gpwpa