PRF0418:

Analiza wypłacalności spółki Pragma Faktoring S.A. (PRF) na podstawie danych finansowych z raportu rocznego za 2015 roku Na dzień analizy w obrocie na rynku Catalyst Pragma Faktoring ma trzy serie obligacji o łącznej wartości nominalnej 40 mln zł.

BilansW relacji do stanu na koniec poprzedniego okresu sprawozdawczego suma bilansowa PRF zmniejszyła się o 5%. Po stronie aktywów odpowiadało to zwiększeniu wartości składników trwałych o 26% (głównie aktywo z tytułu odroczonego podatku dochodowego) oraz zmniejszeniu wartości składników obrotowych o 7% (głównie wierzytelności faktoringowych i pożyczek). Z kolei po stronie pasywów kapitał własny wzrósł o 7%, a zobowiązania ogółem uległy zmniejszeniu o 11% (dług krótkoterminowy wzrósł o 55%, a długoterminowy spadł o 47%; stan zobowiązań oprocentowanych zmniejszył się przy tym o 12%).

Powyższe zmiany wielkości bilansowych wpłynęły in minus na strukturę kapitałowo-majątkową Emitenta, która mimo tego prezentuje się jednak nadal dość korzystnie. Zachowana jest bezpieczna nadwyżka kapitału stałego, w tym w pełni własnego, nad aktywami trwałymi, przy czym w obszarze kapitału obrotowego netto pogłębił się niedobór względem bieżących potrzeb, który jest pokrywany krótkoterminowymi zobowiązaniami oprocentowanymi. Warto w tym miejscu jednak pamiętać o specyfice branżowej Emitenta, stąd deficyt w zakresie kapitału obrotowego netto można przyjąć za swego rodzaju normę.

Rachunek zysków i stratMimo poprawy r/r przychodów brutto, zarówno 4kw jak i cały 2015 rok trudno zaliczyć do okresów udanych dla PRF pod względem wynikowym. W ujęciu kwartalnym Emitent odnotował wzrost przychodów brutto ze sprzedaży o 13%, spadek zysku netto na sprzedaży i operacyjnego o 26%, zysku brutto o 42% oraz wzrost zysku netto o 14% (wpływ podatku odroczonego).

W skali całego 2015 roku przychody wzrosły r/r o 17%, zysk netto na sprzedaży spadł o 5%, zysk operacyjny o 81%, a na poziomach brutto i netto wykazano straty wobec zysków przed rokiem (pogorszenie wyników o odpowiednio 129 i 135%).

Należy tu odnotować, że tak znaczące pogorszenie w obszarze operacyjnym to efekt odpisu rzędu 6,5 mln zł dot. transakcji historycznych, które nie są już przedmiotem działalności Spółki (dokonany w 3kw). Dodatkowo Zarząd zgłosił apelację i liczy się z możliwością pozytywnego rozpatrzenia, co pozwoliłoby w przyszłości na odwrócenie dokonanego odpisu.

Pomijając kwestie zniekształceń wyników wywołanych wspomnianym odpisem należy zauważyć, że Spóła systematycznie zwiększa przychody, notując przy tym coraz szybszą rotację wierzytelności faktoringowych i pożyczkowych.

Rachunek przepływów pieniężnychW obszarze przepływów gotówki w rozpatrywanym okresie sprawozdawczym Spółka zanotowała wyraźną poprawę na poziomie ogólnego salda (3,7 wobec 0,7 mln zł przed rokiem). Działalność operacyjna wygenerowała 3,2 mln zł gotówki wobec odpływu 5,5 mln zł przed rokiem (głównie za sprawą korekt, choć również w odniesieniu do nadwyżki finansowej netto odnotowano poprawę – 2,3 wobec 2 mln zł przed rokiem). Działalność inwestycyjna wygenerowała 8,6 mln zł gotówki wobec 6,3 mln zł przed rokiem, a w obszarze finansowym wykazano r/r znacznie większe wydatki netto (8,1 wobec 0,1 mln zł).

Powyższe zmiany przełożyły się na wyraźną poprawę sytuacji PRF w ujęciu narastającym za 12m, czego efektem jest wzrost kw/kw gotówki generowanej na poziomie salda ogólnego z -2,8 do 0,2 mln zł. Od strony struktury przepływów widać znaczący dopływ gotówki w obszarze operacyjnym, który z nadwyżką pokrywa inwestycyjne i finansowe wydatki netto. Należy przy tym jednak odnotować, że przepływy operacyjne opierają się głównie na korektach wyniku księgowego, a nie nadwyżce finansowej netto.

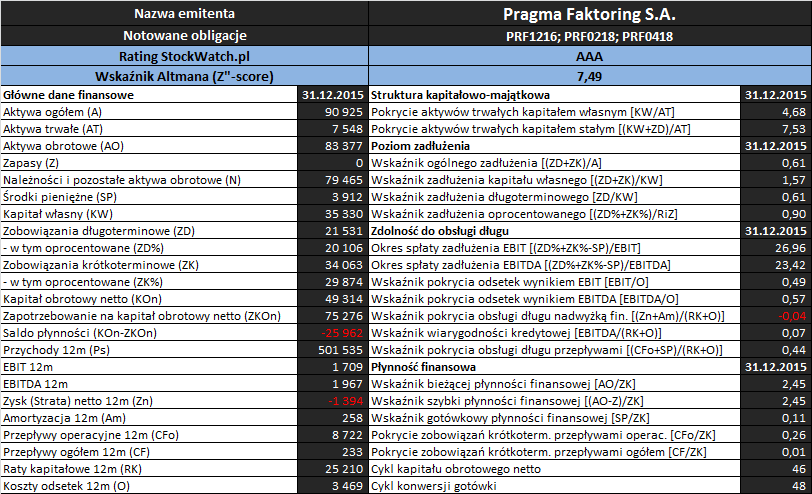

Analiza wypłacalnościZaktualizowane na koniec rozpatrywanego okresu sprawozdawczego podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

W obszarze

płynności finansowej sytuację Emitenta generalnie można uznać za względnie korzystną. Z perspektywy ujęcia statycznego widać nadwyżkowe pokrycie zobowiązań krótkoterminowych zarówno pełnym majątkiem obrotowym (wskaźnik bieżący) jak i z pominięciem zapasów (wskaźnik szybki), a także pewien poziom pokrycia środkami pieniężnymi (wskaźnik gotówkowy). Pewne wsparcie płynności dostarcza również ujęcie dochodowe, gdzie można stwierdzić blisko 26% pokrycie zobowiązań bieżących przepływami operacyjnymi (choć warto tu pamiętać o ich nieszczególnej jakości). Najsłabiej Spółka prezentuje się z perspektywy ujęcia strukturalnego, gdzie występuje pewien deficyt kapitału obrotowego względem bieżących potrzeb, przy czym należy to raczej wiązać ze specyfiką jej działalności.

W obszarze

poziomu zadłużenia, uwzględniając specyfikę działalności, sytuacja PRF na moment analizy prezentuje się również dość korzystnie. Aktywa finansowane są zobowiązaniami ogółem w ok 61%, a w relacji do kapitału własnego zadłużenie wynosi ok 157% jego wartości. Należy również odnotować, że Spółka utrzymuje spory dystans względem kowenant zapisanych w dokumentach informacyjnych notowanych obligacji – relacja długu finansowego netto do kapitału własnego na koniec 2015r wynosi 1,3, przy poziomie granicznym ustalonym na 2,5.

Dużo słabiej Emitent prezentuje się pod względem

zdolności do obsługi zadłużenia, przy czym jest to w głównej mierze pokłosie wspomnianego wcześniej odpisu, który znacząco obniżył wynik operacyjny. Bazując na rachunku zysków i strat pro forma bez uwzględnienia tego odpisu, prezentowane w tabeli wskaźniki byłyby dużo bardziej korzystne, choć nadal odbiegałyby nieco od wartości uznawanych za w pełni bezpieczne. Relacje długu netto do EBIT i EBITDA byłyby między 5-6 lat (norma 4-5), pokrycie odsetek tymi kategoriami wynikowymi nieco ponad 2 (norma 3-4), a w przypadku łącznych odsetek i rat kapitałowych pokrycie byłoby co najwyżej połowiczne (przy czym w odniesieniu do rat kapitałowych należy zauważyć, że Spółka wykupiła w u.r. obligacje o łącznym nominale 25 mln zł, co dość wyraźnie obciąża mianownik wskaźnika).

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla Pragma Faktoring S.A. w analizowanym okresie w dalszym ciągu wskazywał najwyższy możliwy poziom AAA, co znacząco odbiega od wniosków z przeprowadzonej analizy wypłacalności. Należy tu jednakże zauważyć, że model Altmana nie jest narzędziem dedykowanym spółkom finansowym, stąd w przypadku rozpatrywanego Emitenta jego wskazania nie są zbyt wiarygodne. Biorąc pod uwagę wyniki analizy wypłacalności dla PRF jej ogólną sytuację należałoby obecnie umiejscowić raczej w górnej połówce strefy niepewnej.

Link do

kalkulatora rentowności obligacji Pragma Faktoring S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.