Trzy trojany w wycenie Xplusa – omówienie sprawozdania po IV kw. 2016 r.Rok 2016 był dla spółki znacznie lepszy pod względem wyników. Niestety sprawozdanie spółki objęte jest nałożonym przez zarząd embargiem na informacje. Co prawda możemy w sprawozdaniu przeczytać o powodach wzrostu wyniku, ale na poziomie bardzo ogólnym. Po szczegółowej lekturze i analizie sprawozdań spółki przyczyn poprawy wyników można znaleźć więcej i to niekoniecznie takich jak życzyliby sobie akcjonariusze.

W 2016 roku spółka pomimo zmniejszenia liczby pracowników osiągnęła znacznie wyższe przychody, w szczególności w I kw. roku. Pojawia się zatem pytanie, czy nastąpił istotny wzrost produktywności, który uzasadniałby taką skalę poprawy? To wydaje się mało prawdopodobne, ale żeby zrozumieć co mogło się stać trzeba przytoczyć zasady rachunkowości.

Większość realizowanych przez Xplus kontraktów to prace trwające ponad 6 miesięcy i spółka kwalifikuje je jako kontrakty długoterminowe. W takim przypadku przychody uznaje się w sposób odmienny niż przez wystawienie faktury i odbiór usługi przez zamawiającego. W momencie przyjęcia zlecenia kontrakt ma swój budżet – sztywną ustaloną kwotę przychodów i szacowany koszt, w przypadku spółki szacowany na podstawie przewidywanej liczby roboczogodzin. Następnie wraz z postępem prac i kosztów uznaje się przychody.

Żeby dobrze przedstawić mechanizm księgowy posłużę się przykładem. Spółka wygrała kontakt na usługę o wartości 1,2 mln zł który będzie realizować rok czasu. W chwili podpisywania umowy szacowała koszty własne na 600 tys. zł (6000 roboczogodzin o koszcie 100 zł każda). W pierwszym kwartale spółka na realizację kontraktu przeznaczyła 1500 godzin i poniosła koszt 150 tys. zł. A zatem w przychodach pokazuje kwotę 300 tys. zł. W drugim kwartale podobnie 150 tys. kosztów i 300 tys. przychodów. W trzecim kwartale mamy kolejne 200 tys. kosztów. Okazuje się jednak, że do realizacji potrzeba będzie większych nakładów o 400 tys. godzin. W tym momencie kontrakt jest przeszacowywany. Całkowity koszt to 1 mln zł i 10 tys. roboczogodzin. Do końca III kw. spółka poniosła koszty w kwocie 500 tys. a zatem ich połowę, w związku z czym może wykazać tylko połowę przychodów – 600 tys. Tyle pokazała w pierwszych dwóch kwartałach, wiec w III kw. przychody z kontraktu będą zerowe, a koszty wyniosą 200 tys. zł. Gdyby nie zmiana budżetu i szacunków kosztów byłoby 400 tys. przychodów i 200 tys. kosztów, a jest zero przychodów i 200 tys. kosztów. W IV kwartale koszty wyniosły 500 tys., a przychód 600 tys. zł – rozpoznane zgodnie z nowym budżetem.

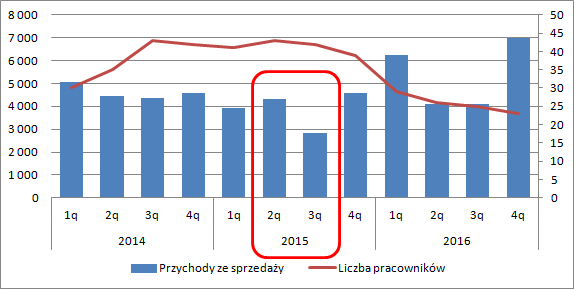

kliknij, aby powiększyćTaka sytuacja miała właśnie miejsce w III kw. 2015 r. Jak widać na wykresie spółka odnotowała bardzo niski przychód. To, że tak się stało wynika również z rozliczeń międzyokresowych w aktywach.

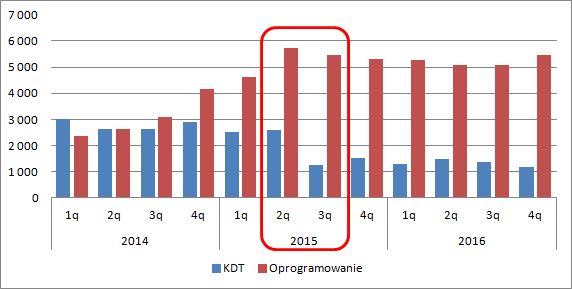

kliknij, aby powiększyćKwota należności niezafakturowanych z kontraktów długoterminowych spadła o ponad 1,3 mln zł.

Trojan 1Za to mamy ponadprzeciętnie dobry 1 kw. 2016 r. kiedy przychody wzrosły o 59 proc. r/r (+2,3 mln zł). Wzrost ten pochodzi w części z przychodów ze sprzedaży towarów (licencji), ale także produktów, czyli usług wdrożeniowych – 750 tys. zł. Możliwe jest zatem, że spółce udało się renegocjować wartość prowadzonych kontraktów długoterminowych, dzięki czemu pojawiły się dodatkowe przychody.

Trojan 2Bardzo dobry okazał się także IV kwartał. To standardowo najlepszy okres w branży IT, ale warto zwrócić uwagę na jeden fakt. Spółka brała udział we wdrożeniach JPK, czym chwali się na stronie głównej:

kliknij, aby powiększyćW raportach na temat wdrożenia nowego produktu u klientów nie ma nawet słowa. Zwracam na ten aspekt uwagę, bo przychody z tytułu JPK mogą być nie do końca powtarzalne. Dla dużych spółek okres pierwszego raportowania do Urzędu Skarbowego przypadł na sierpień, ale przychody z tego tytułu w dużej mierze mogły wpaść do IV kwartału jak to miało miejsce w przypadku KBJ, które prowadzi tożsamą działalność do Xplusa, tyle że na oprogramowaniu SAP a nie Microsoft Dynamics. Przychody z tego tytułu prawdopodobnie będą także w I i II kw. tego roku, kiedy JPK będą musiały wysyłać także małe i średnie przedsiębiorstwa. Niestety dalej przychody z tego tytułu mogą się już nie powtórzyć.

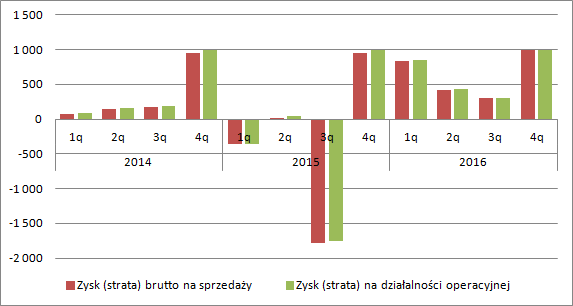

Oczywiście wzrosty przychodów przełożyły się także na poprawę wyników spółki, tym bardziej, że w IV kwartale wprowadzono program oszczędnościowy i zredukowano liczbę pracowników. I znów na poziomie zysków mamy bardzo dobry 1 kwartał, co nie jest w tej branży spotykane. Okresy fakturowania i wysokiej marży przypadają raczej na drugą połowę roku.

kliknij, aby powiększyćO tej sezonowości z resztą informowała sama spółka. W raporcie za 2 kw. 2015 r. czytamy, że:

Cytat:Mniejsza dynamika przychodu w pierwszej połowie roku obrotowego nie jest sytuacją nową, XPLUS od wielu lat wykazuje tendencje związane z sezonowością przychodów, która charakteryzuje się znaczącym wzrostem przychodów Spółki po II połowie roku obrotowego, o czym informowaliśmy w poprzednich raportach Spółki.

Na podstawie osiągniętego w 2016 r. wyniku netto w kwocie 2 mln zł kapitalizacja spółki na poziomie 17 mln zł może wydawać się mała, tym bardziej, że spółka we wcześniejszych okresach rozbudzała nadzieję na przełom:

Cytat:W IV kwartale 2015 XPLUS kontynuował działania handlowe w kraju i za granicą, w celu pozyskania klientów na autorskie rozwiązania informatyczne, których innowacyjność potwierdzają pierwsze sprzedaże i opinie klientów.

Trojan 3Zgodnie z polityką rachunkowości spółka rozpoznaje zysk z oprogramowania dopiero wtedy kiedy przychody pokryją koszty napisania oprogramowania. Oczywiście nie jest ujawnione wprost jaka była sprzedaż nowego oprogramowania, ale pewien obraz daje pozycja, w której spółka kapitalizuje koszty pisania autorskiego softu w rozliczeniach międzyokresowych pasywów. Pozwolę sobie wrzucić jeszcze raz wykres dotyczący RM:

kliknij, aby powiększyćOd 3 kw. 2015 r. koszty napisanego oprogramowania zaczęły powolutku opadać. W związku z tym, że spółka ograniczyła mocno koszty na produkcję softu:

kliknij, aby powiększyćmożna się spodziewać, że sprzedaż nowego oprogramowania nie idzie tak dobrze jak można było odnieść wrażenie we wcześniejszych okresach.

Trojany trzyW związku z tym, że w 2016 r. wynik spółki może być nie do końca powtarzalny (JPK + możliwe rozliczenie kontraktów z roku 2015), sprzedaż własnego oprogramowania nie rzuca na kolana i stawia dalszy wzrost pod małym znakiem zapytania wycena Xplusa na poziomie 17 mln zł nie jest wcale taka nieracjonalna jak mogło się wydawać na pierwszy rzut oka.

Spółka w tym roku powinna pokazać dobry wynik za 1 półrocze w związku z drugą fazą JPK, ale tak naprawdę prawdziwym testem będzie drugie półrocze, kiedy do pobicia zostanie baza w postaci wdrożenia JPK w dużych spółkach.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.