Surowcowa hossa odciska piętno na rentowności - omówienie sprawozdania finansowego Decora po I kw. 2022r. Dwa ostatnie tytuły analizy: „Piękne dekoracje wysokim kosztem” oraz „Wszystko pięknie tylko te surowce” w dużej mierze oddawały wyzwania z którymi musiała i nadal musi się mierzyć spółka. W zasadzie po wynikach pierwszego kwartału bieżącego roku można by te nagłówki powtórzyć.

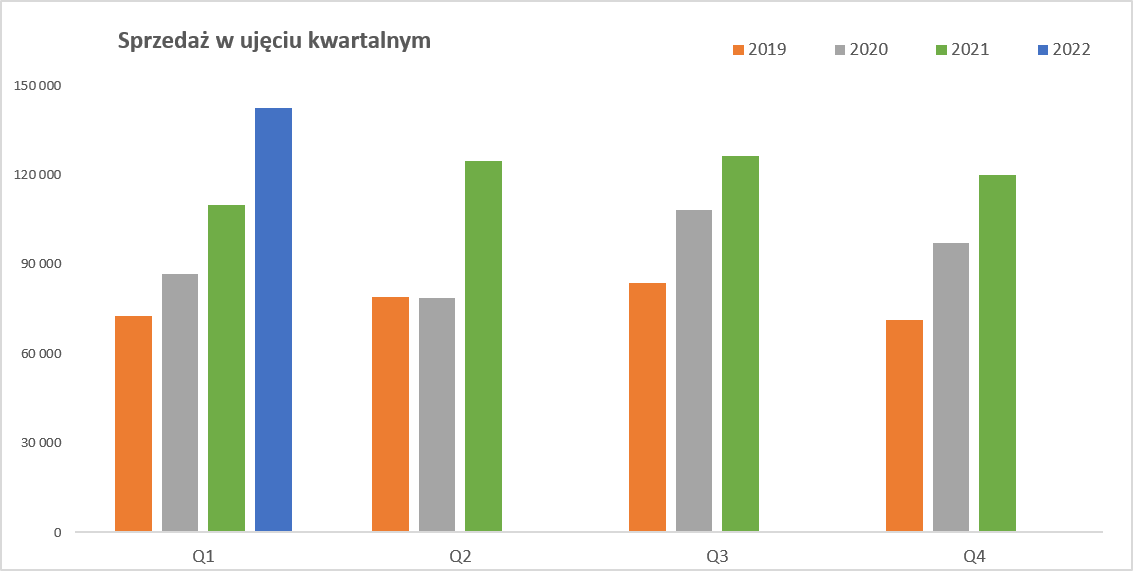

Sprzedaż r/r zachowała się bardzo dobrze osiągając rekordowy poziom 142,4 mln zł co przełożyło się na dynamiki +29,8 proc. r/r oraz + 18,7 proc. kw./kw.

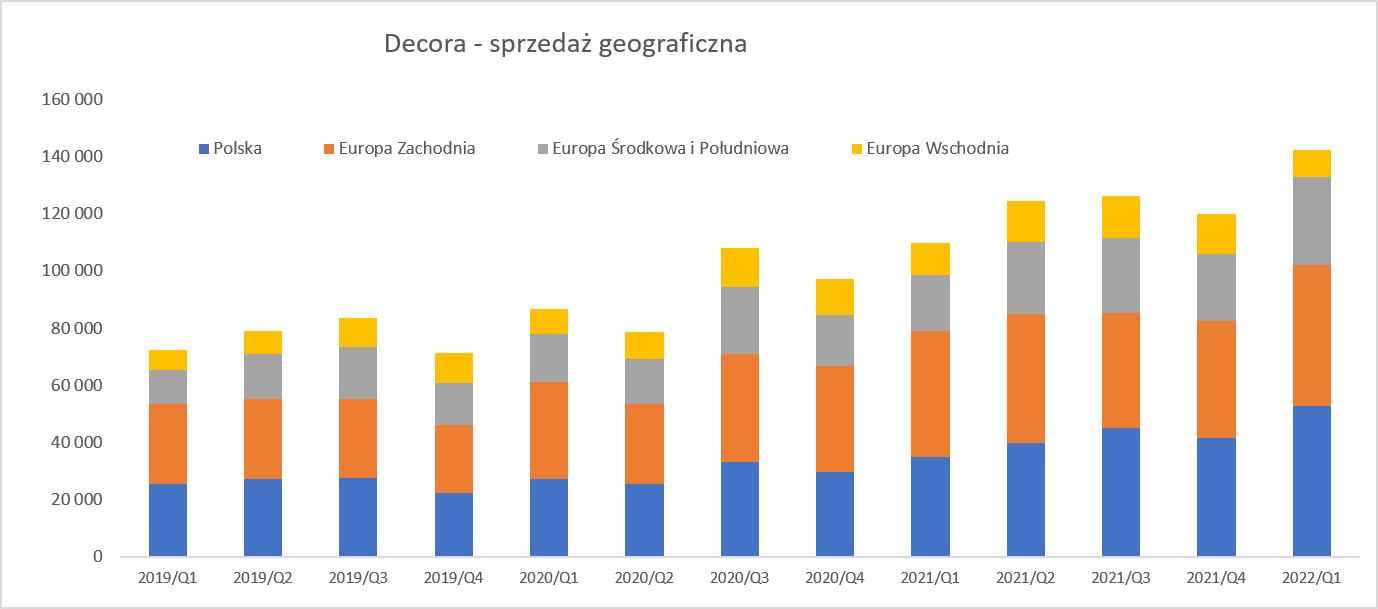

kliknij, aby powiększyćPatrząc na sprzedaż i jej dynamiki w zasadzie nie ma się do czego przyczepić. Mamy zauważalne dwucyfrowe wzrosty, a w dodatku sprzedaż początku roku (Q1 2022) jest istotnie wyższa niż w końcówce poprzedniego (Q4 2021) roku co patrząc na wykres nie było raczej regułą. Trzeba pamiętać, że spółka informuje o braku istotnej sezonowości swojej sprzedaży. Dodatkowo proszę jednak zwrócić uwagę, że sprzedaż jest wyższa o prawie 2/3 niż dwa lata wczesnej i prawie się podwoiła w stosunku do 2019 roku. To pokazuje jak istotną drogę i rozwój poczyniła ta grupa kapitałowa w ostatnich latach. Proszę spojrzeć na rozbicie geograficzne sprzedaży.

kliknij, aby powiększyćW pierwszym kwartale krajowa sprzedaż wzrosła o ponad połowę r/r, a kw./kw. o 27,5 proc. To bardzo dobre wyniki, nie tylko przebijające dynamikę całej grupy, ale również pokazujące, że popyt w Polsce w pierwszych 3 miesiącach był wciąż silny. Pamiętać jednak trzeba, że coraz głośniej mówi się na rynku o zastoju w sprzedaży nowych mieszkań w Polsce, co jednak w perspektywie kilku miesięcy powinno wywrzeć niestety negatywny wpływ na popyt płynący z tej strony rynku. A dodatkowo galopująca inflacja również nie zachęca do przesadnego inwestowania w remonty, a raczej oszczędzania i chomikowania kasy na „czarną godzinę". Tym niemniej sprzedaż krajowa trzeci kwartał z rzędu utrzymuje pole lidera w grupie pod względem obrotowym.

Europy Zachodnia straciła „pole position” i wciąż rośnie, choć trudno określić to mianem oszałamiającego tempa (przynajmniej w porównaniu do rynku krajowego), ponieważ r/r wyniosło ono +11,7 proc. Tutaj trzeba zauważyć, że rok temu sprzedaż w kierunku zachodnim stanowiła 40,1 proc. całkowitych obrotów w grupie, a obecnie jest to 5,5 p.p. mniej, czyli spadek znaczenia w grupie jest dość zauważalny. Do tego dodam, że trochę (+1,7 proc. r/r) pomógł kurs EUR/PLN. Jeśli chodzi o rejon Europy Środkowej i Południowej to ostatnie dwa kwartały są bardzo dobre (+32,4 proc. i +57,3 proc. r/r w analizowanym kwartale) co może stanowić pewną nadzieję na przyszłość. Rejon Europy Wschodniej we wcześniejszych dwóch kwartałach wypadał dość słabo (+5,8 proc. r/r oraz +9,3 proc.) przynajmniej w porównaniu do dynamiki całkowitej. Sprzedaż wschodnia w analizowanym kwartale wyniosła tylko 9,6 mln zł co oznacza spadek o 14 procent w porównaniu z analogicznym okresem roku poprzedniego. Spółka poinformowała, że ze względu na agresję Rosji na Ukrainę podjęła decyzję o zakończeniu działalności białoruskiej spółki zależnej IP Decora East. W efekcie konieczne były rezerwy i odpisy na aktywa w kwocie 2,32 mln PLN, co obciążyło wyniki czwartego kwartału 2021 roku. Szacunki mówią o zmniejszeniu skonsolidowanych przychodów ze sprzedaży osiąganych na rynkach wschodnich w wysokości około 5-8 proc. w odniesieniu doszacowanej wartości skonsolidowanych przychodów ze sprzedaży w 2021 roku. Tak więc rok 2022 w tym segmencie geograficznym zapewne będzie dość ciężki. Na szczęście jest to najmniejszy segment, który w Q1 stanowił 10,3 proc. całości sprzedaży grupy.

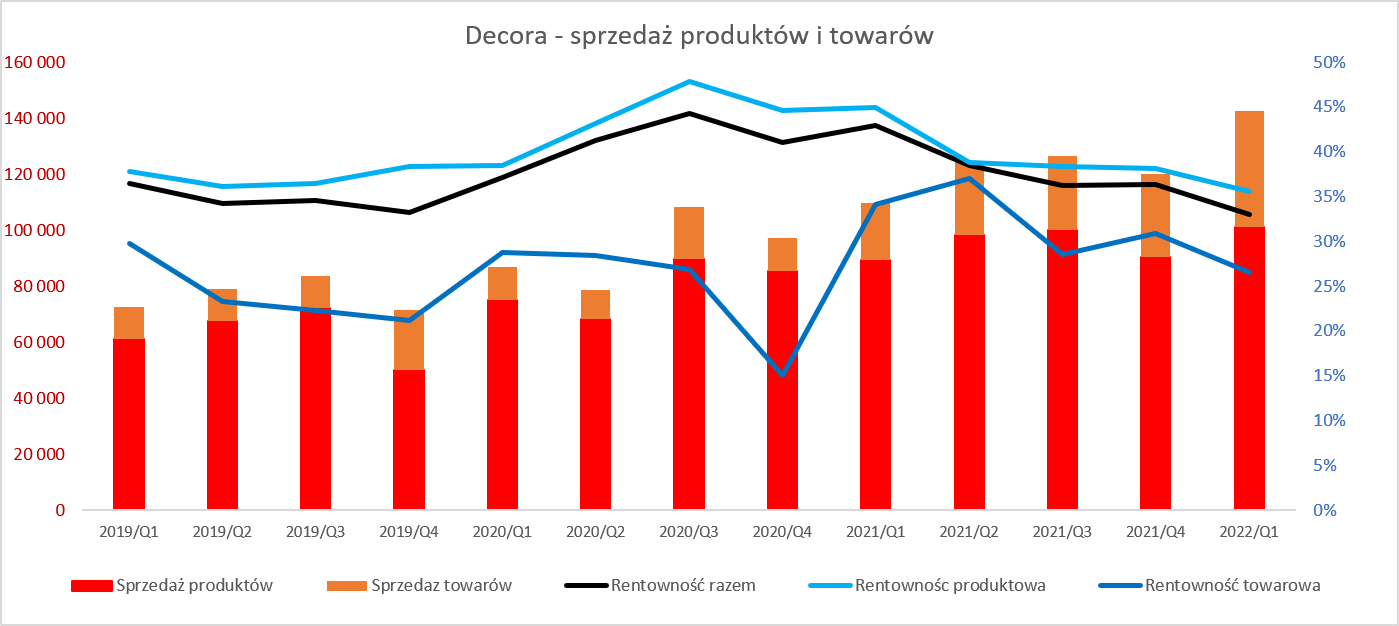

Przejdźmy teraz do podziału sprzedaży na produkty i towary. Poniższy wykres pokazuje sprzedaż w ujęciu wartościowym jak i marżowość procentową zarówno dla wyrobów gotowych jak i towarów wraz z materiałami. Rentowność jest tutaj rozumiana jako marża brutto na sprzedaży – marża handlowa.

kliknij, aby powiększyćObecnie przychody ze sprzedaży (101, 2 mln zł, +13,2 proc. r/r) wyrobów stanowią 71,1 proc. całości sprzedaży, w porównaniu do 81,5 proc. rok wcześniej, co oznacza dość istotny spadek. A w zasadzie raczej odwrotnie – sugeruje to, że bardzo mocno urosła sprzedaż towarowa, która r/r w zasadzie się podwoiła, choć oczywiście baza nie była specjalnie wysoka. Nie zmienia to faktu, że 41,2 mln zł kwartalnej sprzedaży towarowej to już wartość, która coś oznacza w całości sprzedaży. Niestety spółka nie opisała bardziej szczegółowo powodów rosnącej sprzedaży towarowej ani w sprawozdaniu kwartalnym ani też rocznym. Osobiście przyjmuję założenie o dość mocnym wzroście segmentu podłóg winylowych SPC, które obecnie (o ile dobrze rozumiem) są towarami, a Decora zamierza pod koniec 2022 roku uruchomić produkcję tych paneli w Środzie Wielkopolskiej.

Nie jest wielką niespodzianką wyższa marża produkcyjna od towarowej – to po prostu przejęcie jednego składnika w łańcuchu dystrybucyjnym i marż tam generowanych. Jeśli chodzi o rentowność produktową to po szczycie w Q3 2020 (47,8 proc.) widać jej stały spadek z kwartału na kwartał.

Obecnie jest to już tylko poziom 35,6 proc., czyli aż o 9,4 p.p. niższy niż rok wcześniej, co w dużej mierze tłumaczy niższe wyniki r/r jakie osiągnęła cała grupa kapitałowa. Taki spadek rentowności może na pierwszy rzut oka rozczarowywać, jednak trzeba pamiętać, że baza historyczna (Q2 2020 – Q1 2021) jest po prostu bardzo wysoka. Rentowność towarowa starała się w poprzednich kwartałach stabilizować całkowitą zyskowność GK Decora. Niestety nie udało się tego uzyskać w analizowanym kwartale i wyniosła ona 26,5 proc., co oznacza r/r spadek o 7,7 p.p.

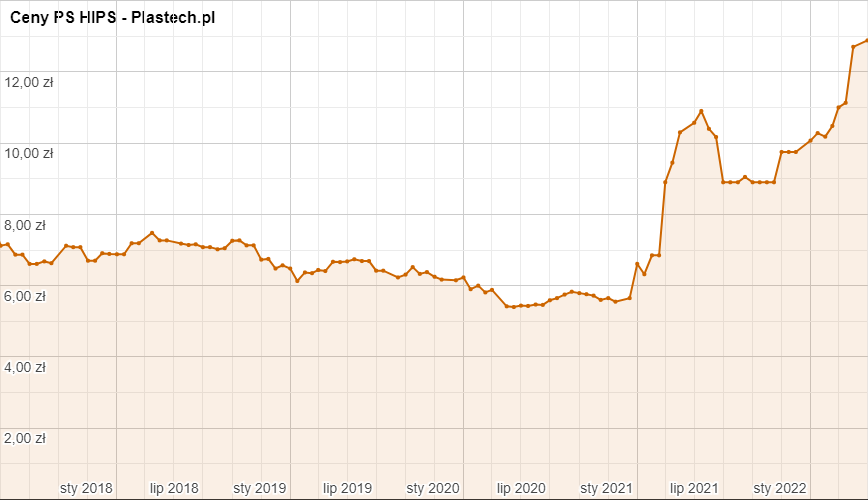

Decora do produkcji swoich wyrobów używa surowców takich jak polistyren, polichlorek winylu, aluminium. Nie znamy dokładnej struktury kosztowej, ale bazując na układzie rodzajowym kosztów można wywnioskować, że zużycie materiałów i energii stanowiło 78 proc. całkowitego kosztu wytworzenia produktów sprzedanych w 2020 i 81 proc. w zeszłym roku. Już ten sam parametr (mocno uproszczony) pokazuje, że wracamy raczej do poziomów z lat 2017 i 2018. Skąd się biorą wzrosty zużycia materiałów i energii? Proszę spojrzeć na poniższy wykres cen polistyrenu wysoko udarowego HIPS z historią 5-letnią pochodzące z portalu plastech.pl.

kliknij, aby powiększyćNa wykresie widać, że trend spadkowy z stabilizacją trwał do końca 2020 roku i spółka była w stanie istotnie z tego profitować. Niestety od początku 2021 roku nastąpił mega wystrzał, co spowodowało prawie podwojenie cen. Można było mieć nadzieję, że szczyt cen surowców został osiągnięty w połowie 2021 roku, a potem nastąpił spadek i stabilizacja. Niestety początek tego roku to kolejne wzrosty cen surowca i w efekcie mamy poziomy wyższe od tych zanotowanych rok wcześniej. Zarząd już w poprzednich raportach jednoznacznie podkreślał to ryzyko i tak robi również obecnie.

kliknij, aby powiększyć

kliknij, aby powiększyćProblemy są więc przynajmniej trzy. Rosnące ceny surowców (rekordowe poziomy w ujęciu wielu lat), które w oczywisty sposób ograniczają marżowość. Po drugie kwestia ograniczeń związanych z ich dostępnością. To oczywiście ryzyko wystąpienia przestojów produkcyjnych, ale również spadku rentowności (kupowania surowców tam gdzie są dostępne – czyt. za wyższą cenę). I trzecia sprawa – konkurencja, która w prosty sposób nie pozwala przerzucić rosnących cen surowców na klientów. Oczywiście wzrost cen surowców dotyczy również konkurencji, ale Decora nie jest przecież na tyle znaczącym graczem w skali globalnej, aby być w stanie kierować rynkiem i wprowadzać podwyżki. Do tego dodajmy jeszcze rosnące ceny energii elektrycznej, aby pokazać skalę wyzwań z jakimi musi się mierzyć spółka. W związku z powyższym warto przypomnieć jak historycznie wygląda zyskowność kwartalna, a także roczna.

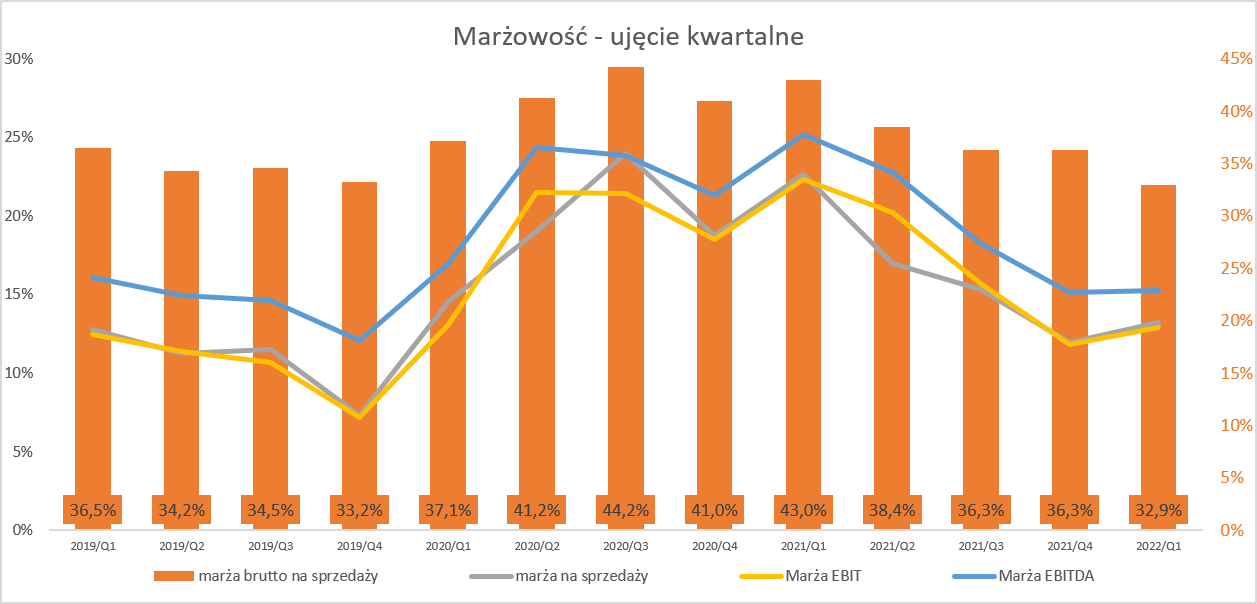

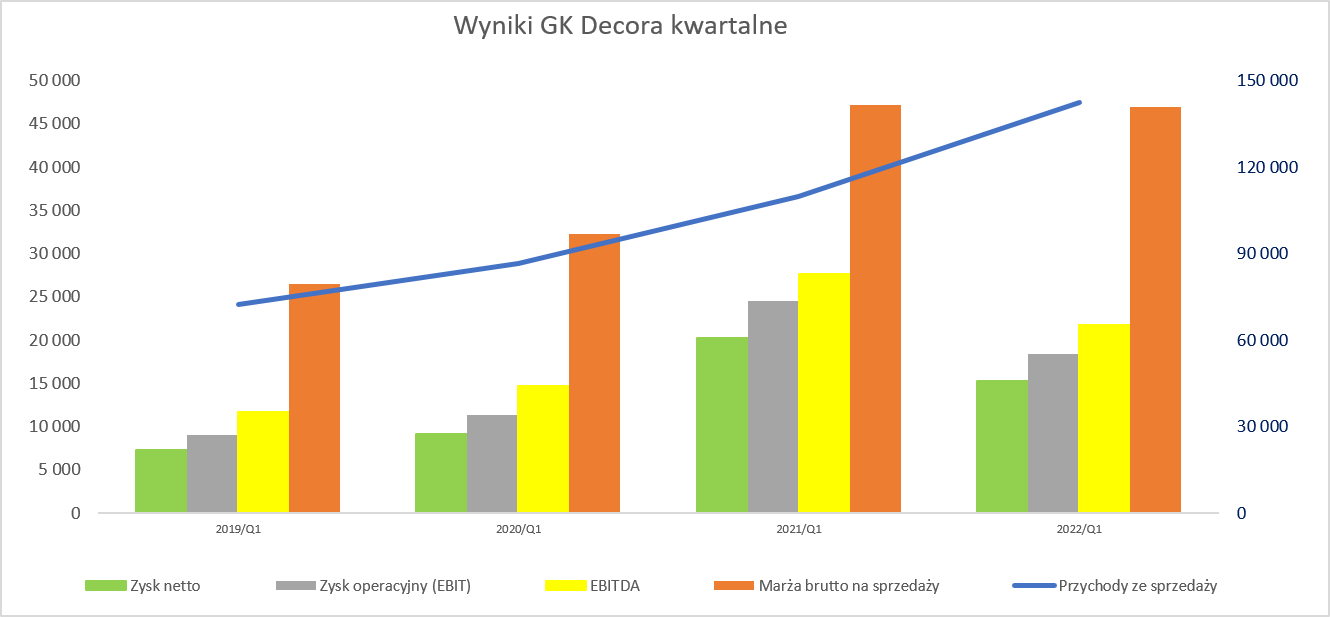

kliknij, aby powiększyćJak widać na powyższym wykresie, rentowność brutto na sprzedaży (poza wyłomem w Q1 2021) cały czas od 7 kwartałów spada. Wykres pokazuje, że to raczej rentowności na poziomie 35 proc. są bliższe średniej niż te powyżej 40 procent. To ważne, ponieważ na wykresie jasno też widać jakie ma przełożenie wzrost marży brutto na rentowność operacyjną. W bieżącym kwartale r/r rentowność brutto na sprzedaży wyniosła 32,0 proc. i była aż o 10,0 p.p. niższa niż rok wcześniej. Podobnie zachowała się marża na sprzedaży, która spadło o 9,4 p.p. i wynosi obecnie 13,2 proc. Spadek r/r jest bardzo znaczący, ale czy tak naprawdę obecny poziom zyskowności operacyjnej jest ekstremalnie niski? Proszę spojrzeć na historyczne dane roczne.

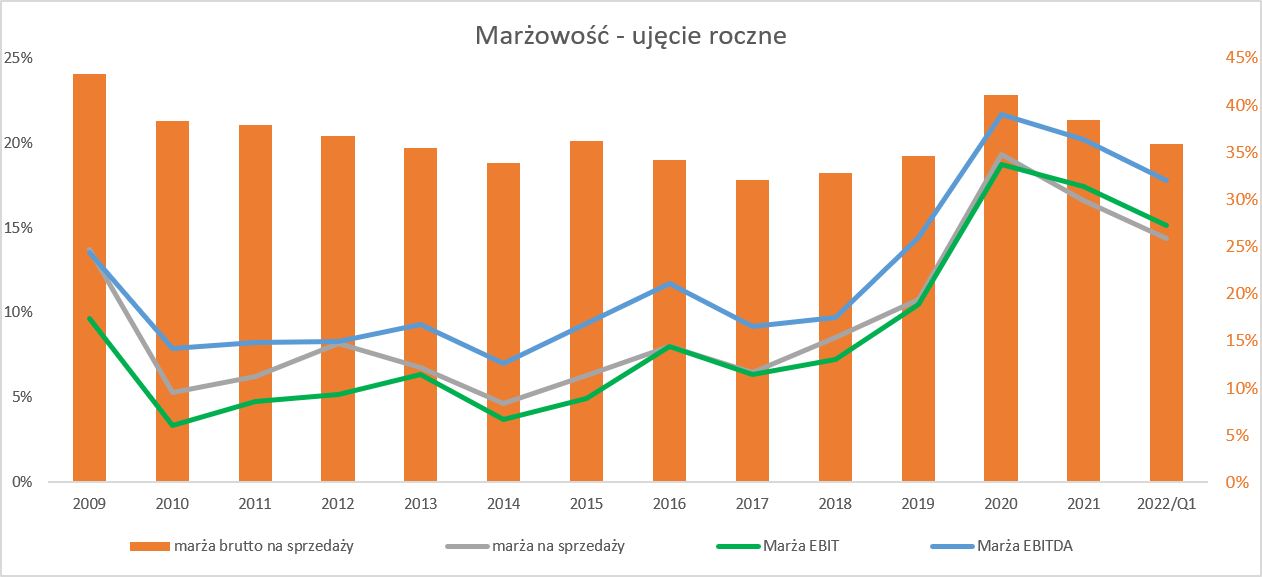

kliknij, aby powiększyć12-miesięczna rentowność brutto na sprzedaży wynosi obecnie 35, proc., w porównaniu do 38,4 proc. w 2021 roku oraz 41,1 proc. w 2020 roku. Jednak gdy cofniemy się jeszcze dalej to rentowność w 2019 wynosiła 34,6 proc. Na wykresie widać, że to raczej lata 2020 i 2021 były spektakularne, ale trudno powtarzalne, niż to, że obecne poziomy są dramatycznie niskie. Oczywiście tutaj trzeba pamiętać, że wciąż rentowność brutto na sprzedaży będzie pod presją przynajmniej w drugim kwartale, gdzie rok temu jeszcze były bardzo dobre wyniki. Rentowność na sprzedaży, operacyjna czy EBITDA w zasadzie podąża ładnie trendem marzy brutto na sprzedaży, więc nie będę się na tym szczegółnie skupiał. Odsyłam również do poprzedniej analizy gdzie wymieniłem i opisałem kilka istotniejszych czynników wpływających na rentowność spółki (

www.stockwatch.pl/forum/wpis-n...). Wspomnę tylko, że 12-miesięczna rentowność EBIT obecnie jest na poziomie 15,1 proc., czyli niżej niż w dwóch poprzednich latach, ale istotnie wyżej niż we wcześniejszych okresach.

Biorąc pod uwagę wszystkie te czynniki można by się spodziewać, że wyniki pierwszego kwartału wypadły tragicznie. Ale tak nie było, choć oczywiście spadki r/r są zauważalne i znaczące.

kliknij, aby powiększyćProszę zauważyć, że wartościowo marża brutto na sprzedaży w zasadzie nie zmieniła się (-0,5 proc. r/r) choć rentowność spadła o 10 p.p.! To przede wszystkim efekt rosnącej sprzedaży o 29,9 proc. Suma kosztów sprzedaży i ogólnozakładowych (S&GA costs) wzrosła r/r o 26 proc., czyli dynamika było trochę (3,9 p.p.) niższa od dynamiki obrotu. To przy presji wynagrodzeń oraz rosnącej cenie paliw należy zapisać spółce na plus. Decora wykazała 18,4 mln zł zysku operacyjnego czyli o 25,0 p.p. mniej niż rok wcześniej. Spadek znaczny, ale wynikający przede wszystkim ze spadku pierwszej marży, która rok temu była na rekordowych poziomach. Trzeba jednak mieć świadomość, że marża brutto na sprzedaży jest już zauważalnie niższa (-3,9 p.p.) niż średnia z ostatnich 16 kwartałów, a rosnące ceny surowców jak i energii sugerują, że to wcale nie musi być koniec. Na poziomie zysku netto mamy 15,3 mln zł w porównaniu do 20,3 mln zł analogicznego okresu roku poprzedniego. Oznacza to ujemną dynamikę na poziomie -24,7 proc., czyli zbliżoną do dynamik zysku operacyjnego. W wypadku innych spółek często pojawiała się negatywna dynamika ze względu na koszty finansowe i rosnące stopy. Tutaj tego efektu nie było, ale nie można o tym zapominać. Dlaczego? Ponieważ spółka jest w procesie inwestycyjnym i zadłużenie wzrośnie, a w zasadzie już urosło na koniec marca. A to zaraz znajdzie odzwierciedlenie w koszcie opłaty za udostępniony kapitał, czyli pisząc po ludzku – odsetkach.

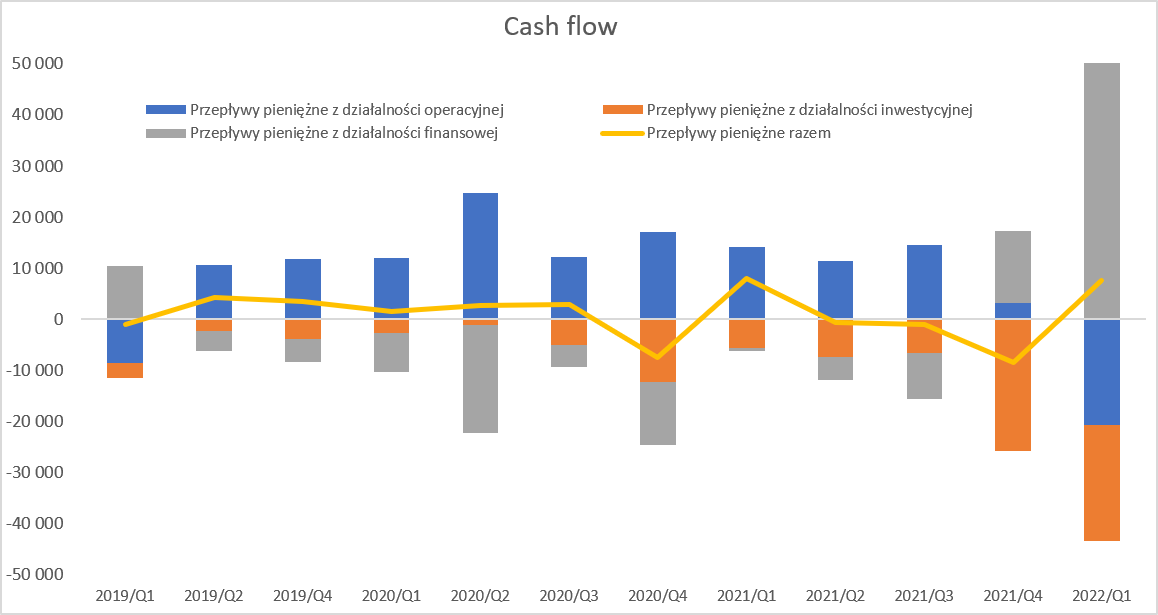

kliknij, aby powiększyćDwa ostatnie kwartały pod względem operacyjnych przepływów wypadły słabo, a ten analizowany wręcz źle, ponieważ OCF był ujemny na poziomie -20,7 mln zł. Patrząc na dane kwartalne był to przede wszystkim rosnących należności (10 mln zł) jak i spadających zobowiązań (-24,4 mln zł). Ten pierwszy powód jest jasny, wzrasta dynamicznie sprzedaż to i należności muszą rosnąć. Ponieważ rotacja należności oscyluje wciąż wokół 60 dni to nic niepokojącego się nie dzieje.

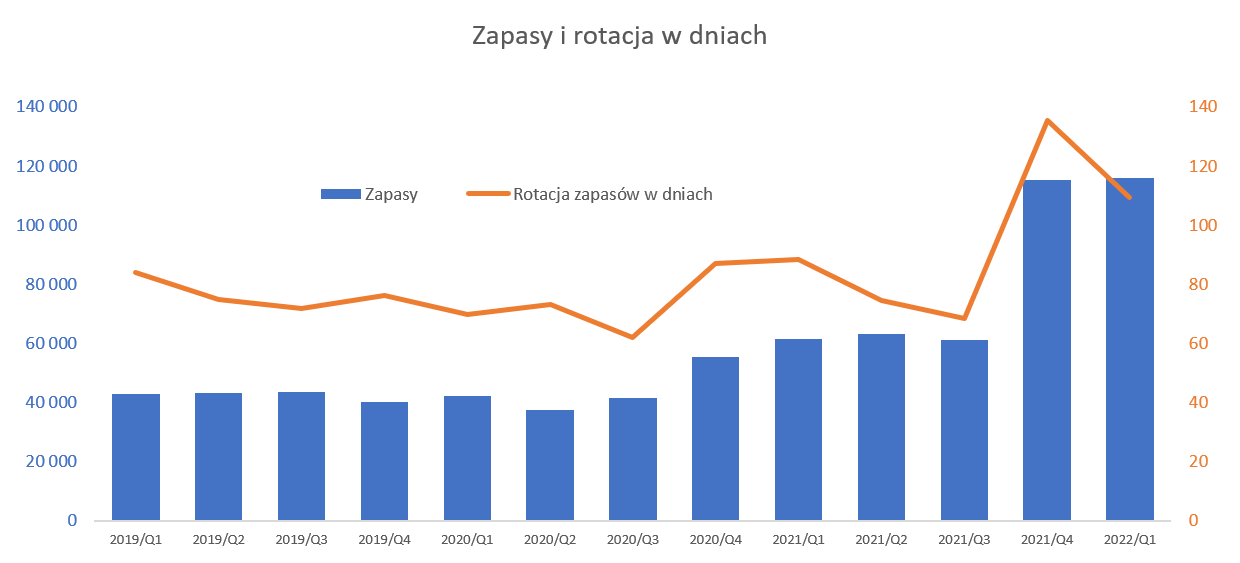

Ciekawiej wygląda sprawa zobowiązań handlowych, które obecnie wynoszą 54,8 mln zł i są niższe o ponad 26 mln zł niż na koniec 2021 roku. I tak naprawdę tutaj mamy główną przyczynę spadku operacyjnych przepływów. Dlaczego tak się stało? Patrząc chronologicznie mamy istotny wzrost zobowiązań miedzy Q3 2021 (36,6 mln zł) a Q4 2021 (81,1 mln zł) i po prostu ich spłatę w pierwszym kwartale 2022 roku. Skąd natomiast taki wzrost zobowiązań w czwartym kwartale? Odpowiedź tkwi w zapasach, które w tamtym momencie wzrosły z 61 do 115 mln zł (sic!).

kliknij, aby powiększyćMożna domniemywać (mamy tylko szczegółowe dane roczne, a nie kwartalne), że był to przede wszystkim efekt zwiększenia zapasu towarów. Ta pozycja aktywów (towary) wynosiła na koniec 2021 roku 63 mln zł, czyli o 40 mln zł więcej niż rok wcześniej. Nie powinniśmy się więc dużo pomylić wskazując wzrost towarów na główną przyczynę rosnących zapasów w ostatnich dwóch kwartałach. Tutaj mamy jednak efekt pogarszającej się rotacji zapasów, która obecnie wynosi 109 dni (w Q4 2021 nawet 135 dni) w porównaniu do 88 dni rok wcześniej. Raz jeszcze przypominam, że zapasy są szczególnym przykładem aktywów obrotowych i są kupowane pod przyszłą sprzedaż, stąd też rotacja historyczna nie musi odzwierciedlać rzeczywistej sytuacji w wypadku gdy zmiany na rynku (sprzedaż silnie rośnie lub spada) są dynamiczne. Tak więc zakup zapasu towaru w czwartym kwartale mógł być całkiem rozsądny biorąc pod uwagę problemy z łańcuchami dostaw i chęć zagwarantowania ciągłości sprzedaży oraz zaopatrzenia odbiorców, w szczególności przy dynamicznie rosnącej sprzedaży towarów. Nie zmienia to faktu, że w kolejnych raportach należałoby zwrócić uwagę na wartość zapasów i ich rotację. Tym bardziej, że mamy przecież zbudowane na rynku oczekiwania dotyczące wyhamowania gospodarki, nie tylko polskiej, ale również w UE, czy w szczególności w Niemczech, gdzie właśnie poinformowano o spadku zamówień w przemyśle w maju r/r o ponad 6 procent.

Ostatnie półrocze to również czas istotnego capex-u, który za ostatnie 6 miesięcy wyniósł aż 48,6 mln zł, w porównaniu do kilkunastu mln zł w analogicznym okresie rok wcześniej. Niestety jeśli chodzi o szczegóły to wiemy niewiele poza suchym stwierdzeniem o inwestycji w obszarze produkcyjno-logistycznym. Możemy domniemywać, że wydatki dotyczą realizacji zadania inwestycyjnego przez spółkę zależną AP Plast w podłogi winylowe SPC, w szczególności zakup i budowę linii produkcyjnej dla podłóg winylowych SPC. Pierwotnie szacunkowa, ryczałtowa wartość całej inwestycji miała wynieść 38,5 mln zł, ale w komunikacie z czerwca budżet zwiększono do 50 mln zł. Decora podała, że pierwsze przychody pochodzące z tej inwestycji uzyskać może już w trzecim kwartale bieżącego roku. Co ciekawe spółka podjęła decyzję o opóźnieniu podania do wiadomości publicznej informacji poufnej o rozpoczęciu tej inwestycji. W efekcie informacja trafiła do inwestorów z 7-miesięcznym opóźnieniem w lutym 2022 roku. Przepisy oczywiście pozwalają na utajnienie takiej informacji, choć szczerze mówiąc z chęcią dowiedziałbym się jaki to konkretny powód za tym stał. W każdym razie również w sprawozdaniu bieżącym nie znalazłem żadnych szczegółów na temat stanu zaawansowania tej inwestycji, ewentualnych przyszłych przychodów, czy uzasadnienia biznesowego.

kliknij, aby powiększyćJest to o tyle zastanawiające, że spółka powyżej chwali się przecież, że dostarcza wszelkich informacji, więc spotkania z inwestorami są zbędne. Oczywiście nie kwestionuję decyzji o rozpoczęciu budowy fabryki paneli winylowych SPC. Jeśli moje wcześniejsze założenie o przyczynach wzrostu sprzedaży towarowej jest słuszne to taka decyzja wydaje się mieć głębokie uzasadnienie biznesowe. Spółka posiadając własne produkty będzie w stanie szybciej je dostarczać, lepiej kontrolować proces jakościowy oraz przejąć marżę z jednego z etapów łańcucha produkcji. Po prostu mam dość duże wątpliwości co do jakości i pełności przekazanej informacji.

Skoro operacyjne i inwestycyjne przepływy były na minusie to spółka musiała się zadłużyć. I tak faktycznie się stało. W analizowanym kwartale wpływy z tytułu zaciągnięcia finansowego długu (kredyty) wyniosły aż 51,8 mln zł. Dość powiedzieć, ze jeszcze pół roku temu spółka posiadała lekko (-2 mln zł) ujemny dług netto, podczas gdy na koniec marca było to już +64,7 mln zł. Wartość ta wciąż jest dość bezpieczna, ponieważ wskaźnik DN/EBITDA wynosi 0,7.

Pozostałe zagadnienia i podsumowanie Kapitalizacja spółki to obecnie 370 mln zł co przy 12 miesięcznym zysku netto w kwocie 61,7 mln zł daje atrakcyjny wskaźnik C/Z na poziomie 6, EV/EBITDA poniżej 5 oraz C/WK w okolicach 1,5. I wszystko byłoby ok, gdyby nie przyszłość. Raz jeszcze przypomnę - wskaźnik C/Z raczej należy analizować w kontekście przyszłości. Licznik pokazuje nam przyszłość (licznik to kapitalizacja czyli wycena rynkowa, a giełda przecież dyskontuje przyszłość), a mianownik (czyli historyczne zyski) to przeszłość. Stąd też raczej należałoby zmierzać ku próbie oszacowania zysków w przyszłości 12-24 miesięcznej. I tutaj mamy sytuacje o wiele bardziej problematyczną. Ceny surowców, presja płacowa oraz rosnące energia elektryczna wskazują, że to jeszcze nie koniec rosnącego kosztu wytworzenia. A spółka sama przyznaje, że ze względu na konkurencje nie jest w stanie przełożyć wszystkich podwyżek kosztów bezpośrednio w ceny produktów.

Gdybyśmy więc założyli, że zysk netto w latach 2022-2023 obniży się o około 1/3-2/5 w porównaniu do rekordowego 2021 roku to mamy poziom bliżej 40 mln zł, a wtedy wskaźnik forward C/Z wynosiłby już nie 6, a raczej bliżej 9. W takim wypadku nadal trudno by ocenić, ze spółka jest przewartościowana, lecz też byłbym ostrożny z nazywaniem obecnego poziomu cenowego okazją życia. Niewątpliwe Decora ma dużo plusów jak chociażby kompetentny zarząd, wypłatę dywidendy (stopa obecnie to 5-6 proc.) czy dalszy możliwy rozwój w Europie. Na plus też należy zaznaczyć powrót do zakupów (czy jednorazowy tego nie wiemy) szefa Rady Nadzorczej i istotnego akcjonariusza, który na początku czerwca kupił akcje za około 350 tys. zł. Jest to oczywiście sytuacja lepsza od tej, w której ta osoba sprzedawałaby akcje. choć trudno wyciągać daleko idące wnioski. Po pierwsze podobna sytuacja (zakupy za ok. 600 tys. zł) miały miejsce podczas ostatniego omówienia, kiedy to kurs był na poziomie zbliżonym (ok. 36 zł) i nie spowodowało to rajdu w górę. Po drugie zakupy Pana Lesińskiego w tych trzech dniach stanowiły sporą część obrotu na giełdzie akcjami Decora. To pokazuje, że płynność tutaj również nie jest przesadnie wielka. Patrząc również wprzód nie należy zapominać o realizowanej inwestycji. Z jednej strony będzie tutaj zadłużenie (w EUR więc odsetki obecnie są mniejszym wyzwaniem) co wpływa na koszty jak i wskaźniki zadłużenia i ewentualne możliwości wypłaty wyższych dywidend w przyszłości. Z drugie jeśli inwestycja okaże się sukcesem to spółka przejmie dodatkową marżę i być może będzie w stanie obsługiwać większą liczbę klientów w segmencie podłóg winylowych SPC niż dotychczas. A to powinno wpływać na poprawę wyników. Kluczowym wydaje się być jednak zachowanie surowców, w szczególności tworzyw sztucznych. Dopóki trwają one w trendzie wzrostowym, dopóty szanse na poprawę wyników nie są zbyt duże.

P.S. Oświadczam, że nie posiadam akcji Decora w moim portfelu w chwili obecnej i nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF