Temat:

ATREM

Jest dobrze, a backlog mówi, że może być lepiej - omówienie sprawozdania finansowego po 1 kw. 2025 r. O ile w czwartym kwartale zeszłego roku nie udało się poprawić rok do roku wyniku EBIT, pomimo wyższej sprzedaży, o tyle w Q1 2025 spółka wróciła do trendu rosnących przychodów, jak i wyników.

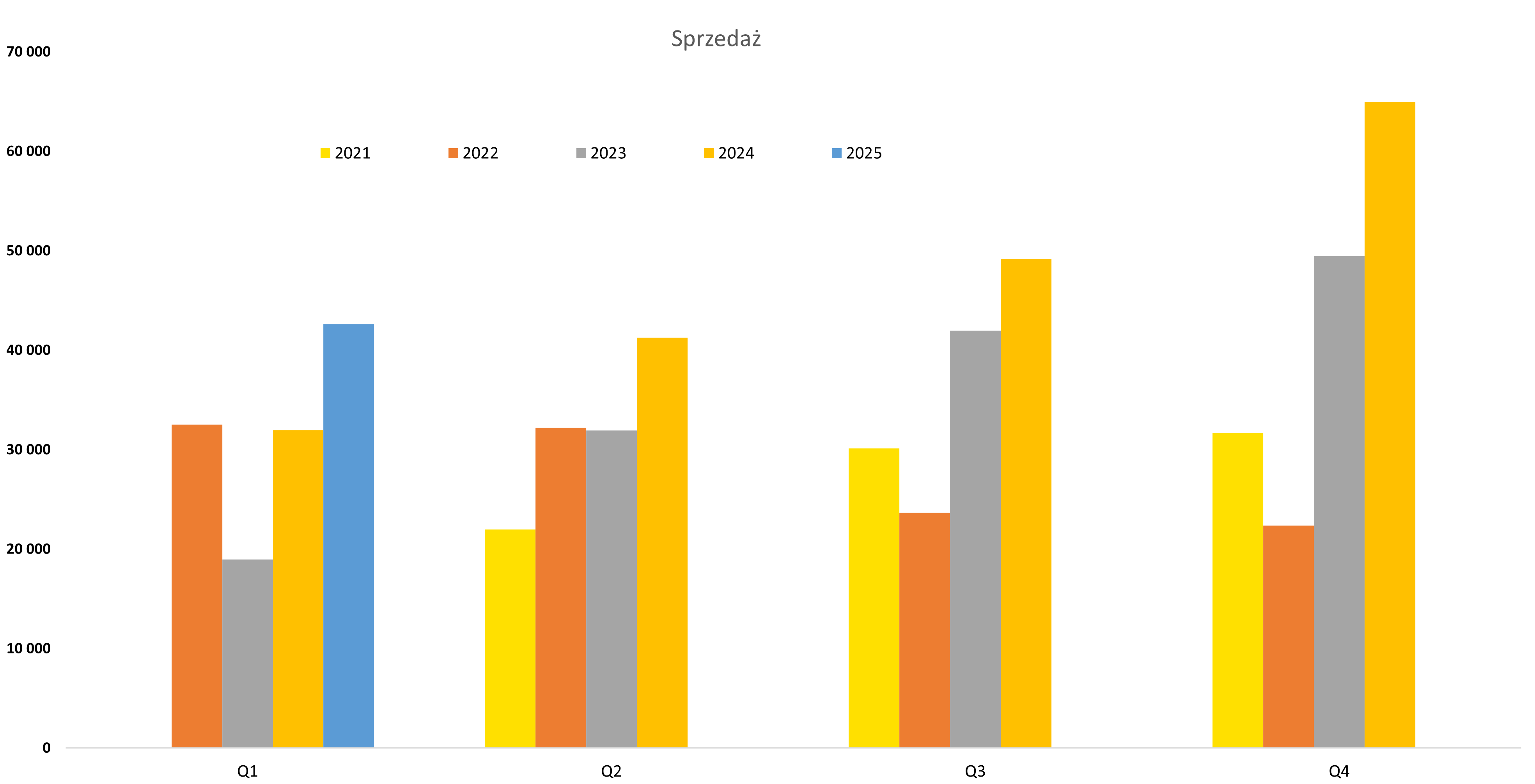

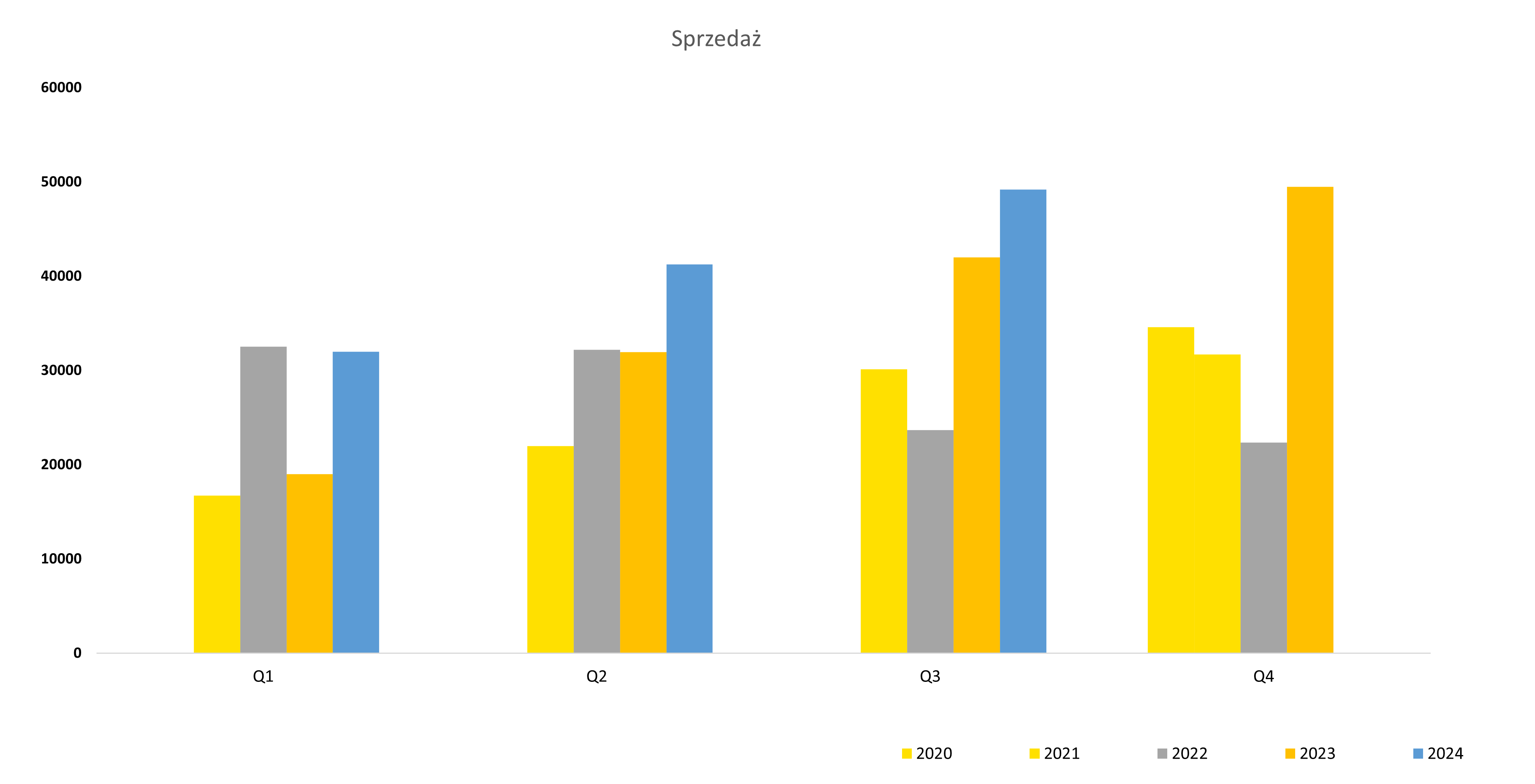

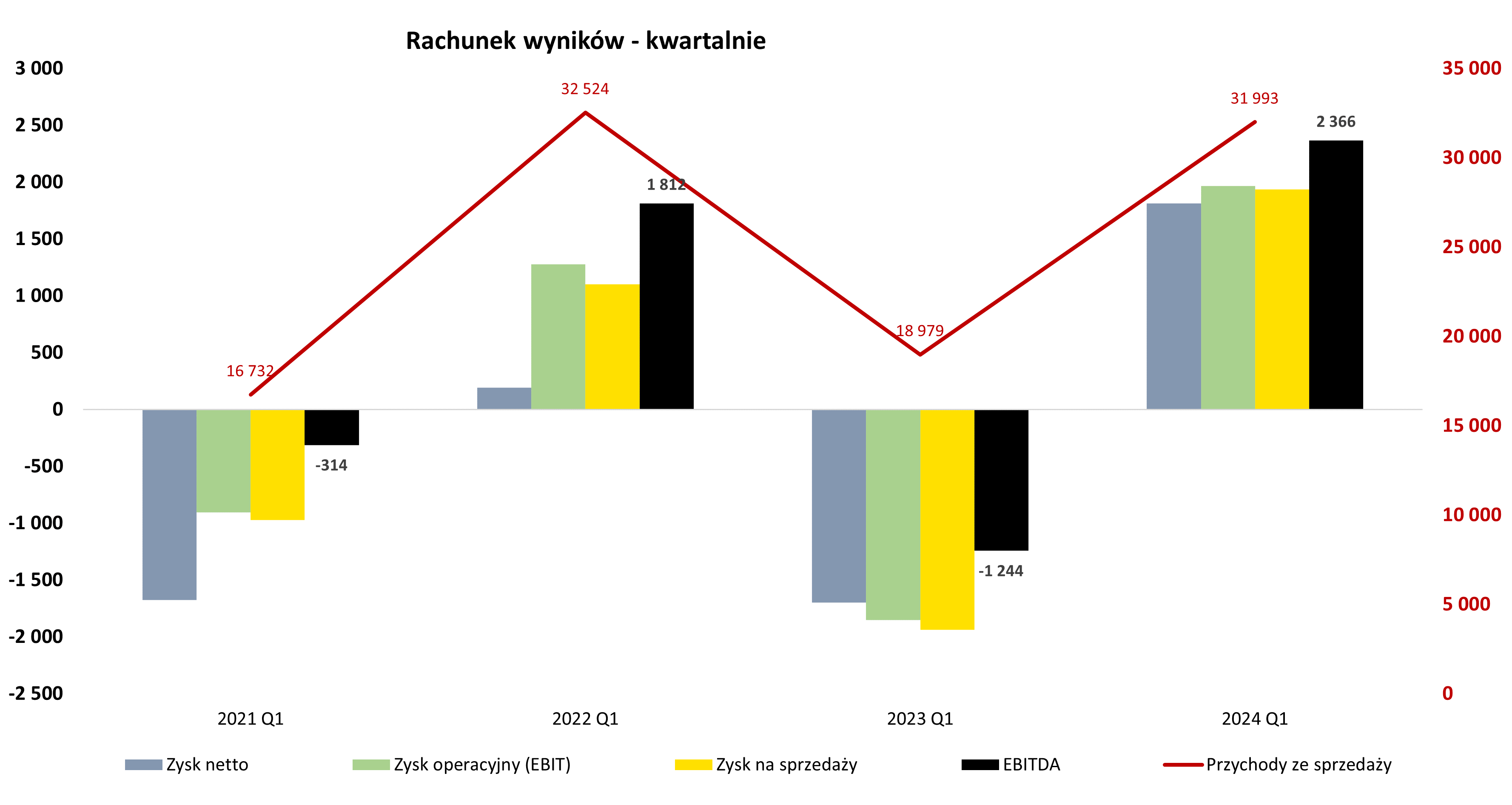

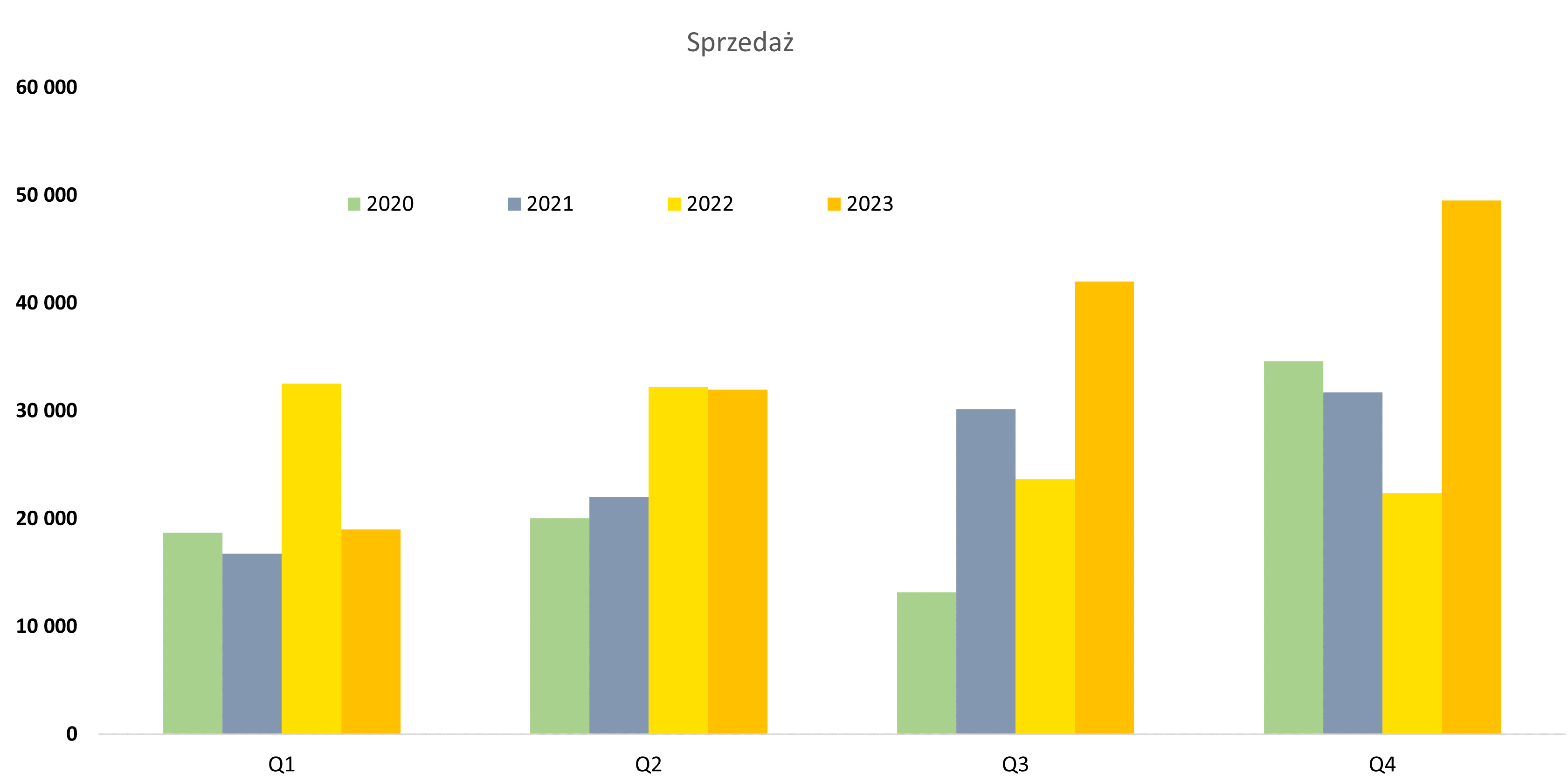

kliknij, aby powiększyćPrzychody ze sprzedaży wzrosły w pierwszym kwartale 2025 roku o 1/3 i 10,6 mln zł oraz osiągnęły wartość 42,6 mln zł. Jak na pierwszy kwartał (sezonowość w specjalistycznych robotach budowlanych także istnieje) baza porównawcza nie była wcale niska, więc już przy pierwszej pozycji z rachunku wyników można przyznać spółce plus. Narastająco w ujęciu 12 miesięcy mamy sprzedaż na poziomie 198 mln zł w porównaniu do 155,4 mln zł w analogicznym okresie rok wcześniej. Widać więc, że przeskalowywanie spółki trwa. Jak widać oczekiwane przeze mnie w ostatnich analizach 200 mln zł rocznego obrotu jeszcze nie zostało przebite, ale jesteśmy bardzo blisko. To jednak nie musi być koniec, jak zobaczymy za chwilę przy omawianiu portfela zleceń. Jeśli chodzi o sprzedaż w podziale na kontrahentów, to mamy dywersyfikację na kilka podmiotów. W pierwszym kwartale umowa z PV 740 (kontrakt z biznesu farm PV) dostarczyła przychód o wartości 9,2 mln PLN, co przełożyło się na 21,5% sprzedaży ogółem. Kontrakt ten został podpisany we wrześniu 2024 z terminem realizacji do końca 2025 roku na łączną kwotę 18,5 mln zł netto. Mamy więc rozpoznane już około 50 proc. jego wartości. Jeśli chodzi o umowę, która wzbudza najwięcej nadziei jak i obaw, czyli PKN Orlen (Olefiny III, a w zasadzie obecnie Nowa Chemia) realizowany wraz z SEEN Technologie, to w Q1 2025 widzimy przychód o wartości 7,5 mln PLN i 17,6% sprzedaży ogółem. Narastająco z moich szacunków wychodzi, że Atrem rozpoznał 63 mln z przychodu, czyli około ¼ kontraktu. Kolejny istotny odbiorca pochodzi z energetyki i konkretnie jest nim ENEA Operator Sp. z o.o. Mamy tutaj wykazany przychód o wartości 6,0 mln PLN (14,1% sprzedaży ogółem) zapewne pochodzący z więcej niż jednego zlecenia. I na samym końcu istotnych odbiorców w pierwszym kwartale zameldowało się Państwowe Gospodarstwo Wodne Wody Polskie ze sprzedażą o wartości 5,1 mln PLN (11,9% skonsolidowanego obrotu ogółem) i kontraktem monitowania dorzecza Odry i Wisły. Tutaj narastająco mam ponad 60 mln zł, które trafiło do rachunku wyników, a sam kontrakt podpisywany w kwietniu 2022 powinien teoretycznie być zakończony po 22 miesiącach. Jasno trzeba podkreślić, opisaną powyżej, znaczącą koncentrację sprzedaży do kilku klientów. Ma to oczywiście swoje dobre strony (możliwość osiągania rozsądnych marż na relatywnie sporych kontraktach, rozwadnianie kosztów stałych, możliwy rozsądny nadzór nad projektami przy relatywnie niskich kosztach stałych, etc.). Ale mamy też ryzyka związane z dużą konkurencją w przetargach (presja na marże), czy ryzykiem sporów z zamawiającym w kontekście zakresu czy cen robót. Często są to to kontrakty powyżej kilku kilkunastu miesięcy, a wtedy wchodzi w grę czynnik inflacyjny, który może negatywnie oddziaływać na rentowności. W chwili obecnej wydaje się, że ceny materiałów budowlanych czy elektrycznych nie są specjalną przeszkodą w osiąganiu dobrych rentowności, ale przy kumulacji realizacji projektów infrastrukturalnych to może być wyzwanie w kolejnych latach. Sprzedaż to jedno, ale zobaczmy, jak przełożyło się to na rachunek wyników.

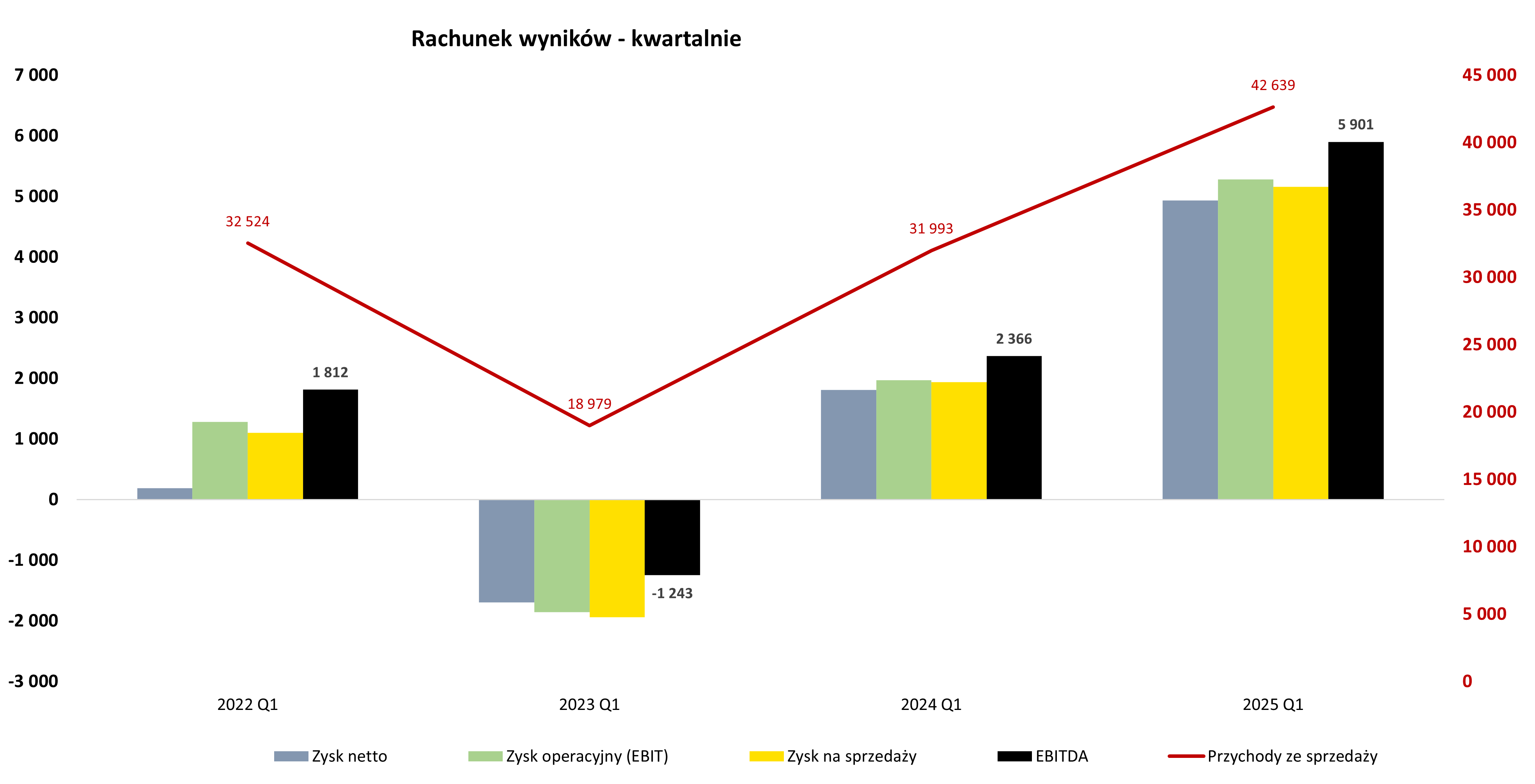

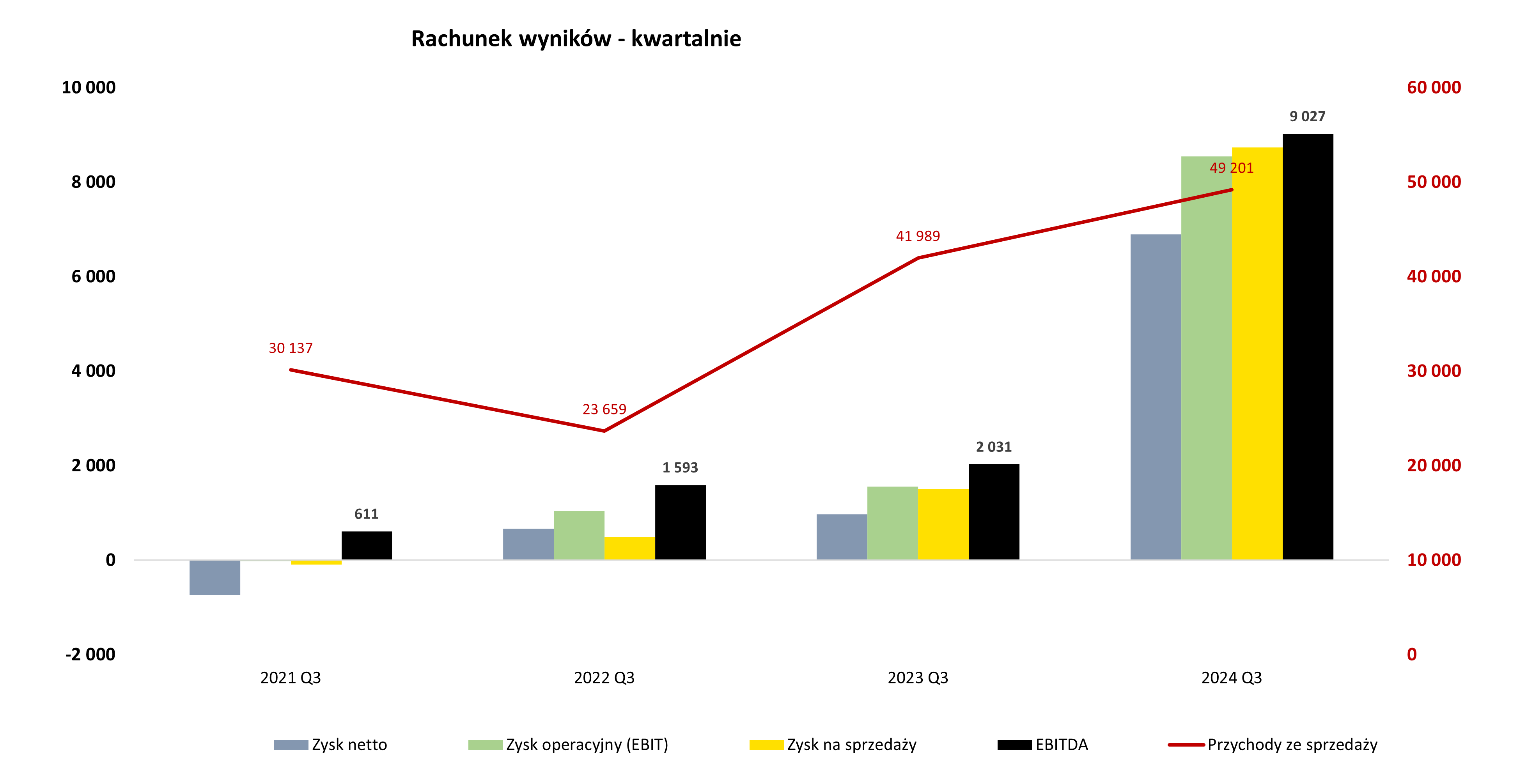

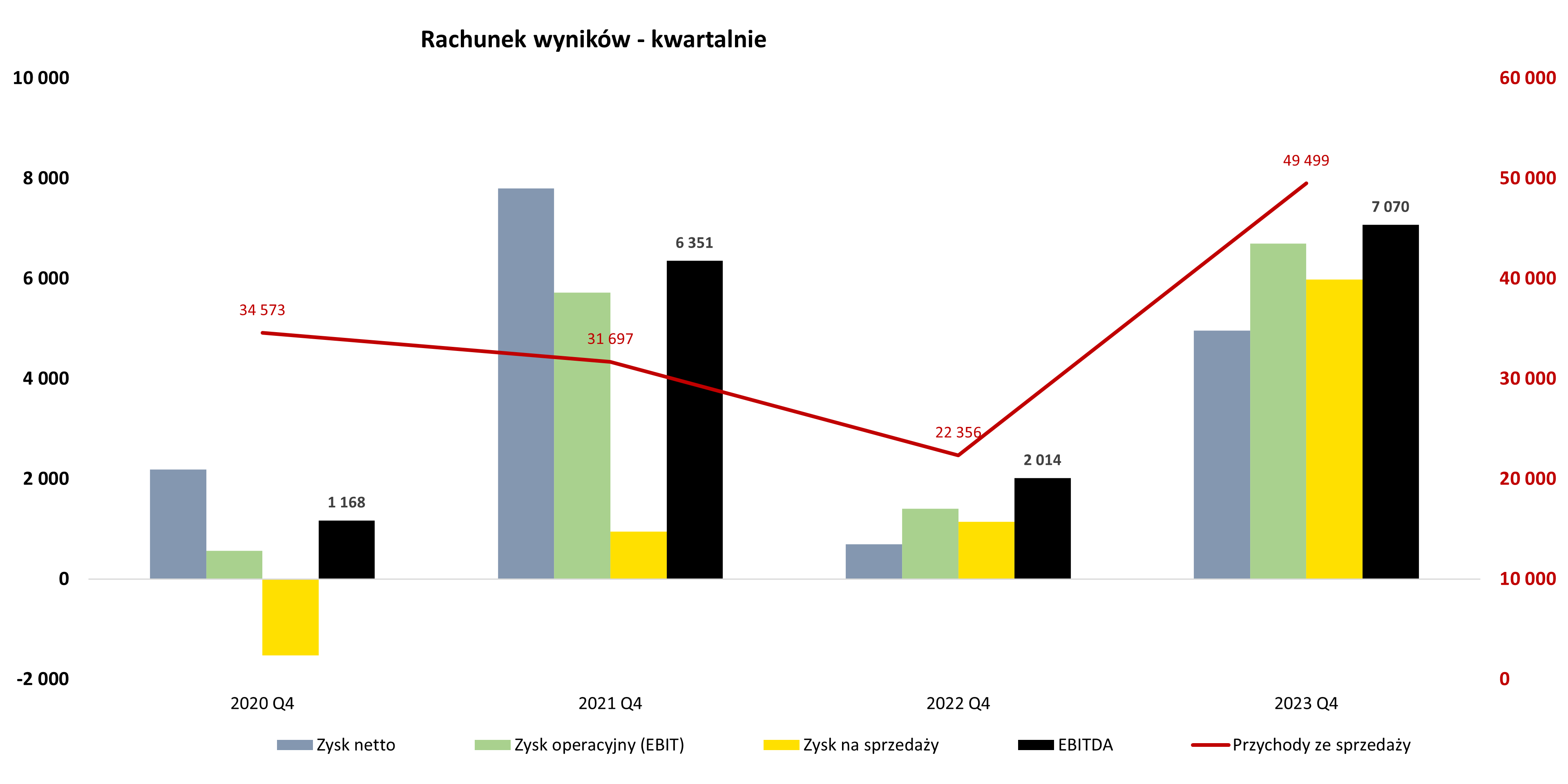

kliknij, aby powiększyćJak widać powyżej, wzrost sprzedaży o 1/3 spowodował istotne wzrosty na poziomie operacyjnym czy netto. Oczywiście pamiętajmy, że pierwszy kwartał to najczęściej najniższe wyniki w roku, często pojawiają się nawet straty, stąd też zmiany procentowe mogą wyglądać, choć wyśmienicie, to jednak nieco myląco.

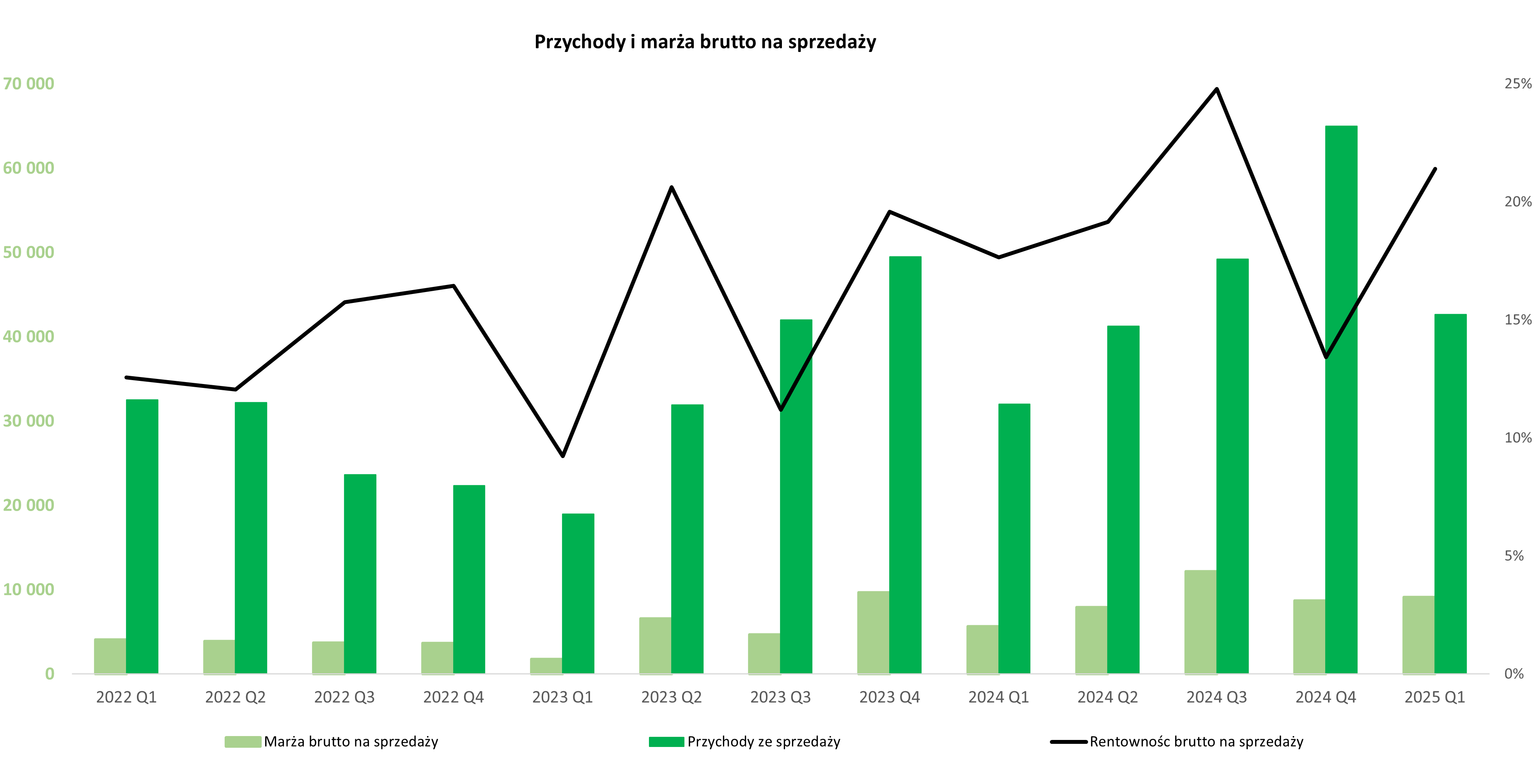

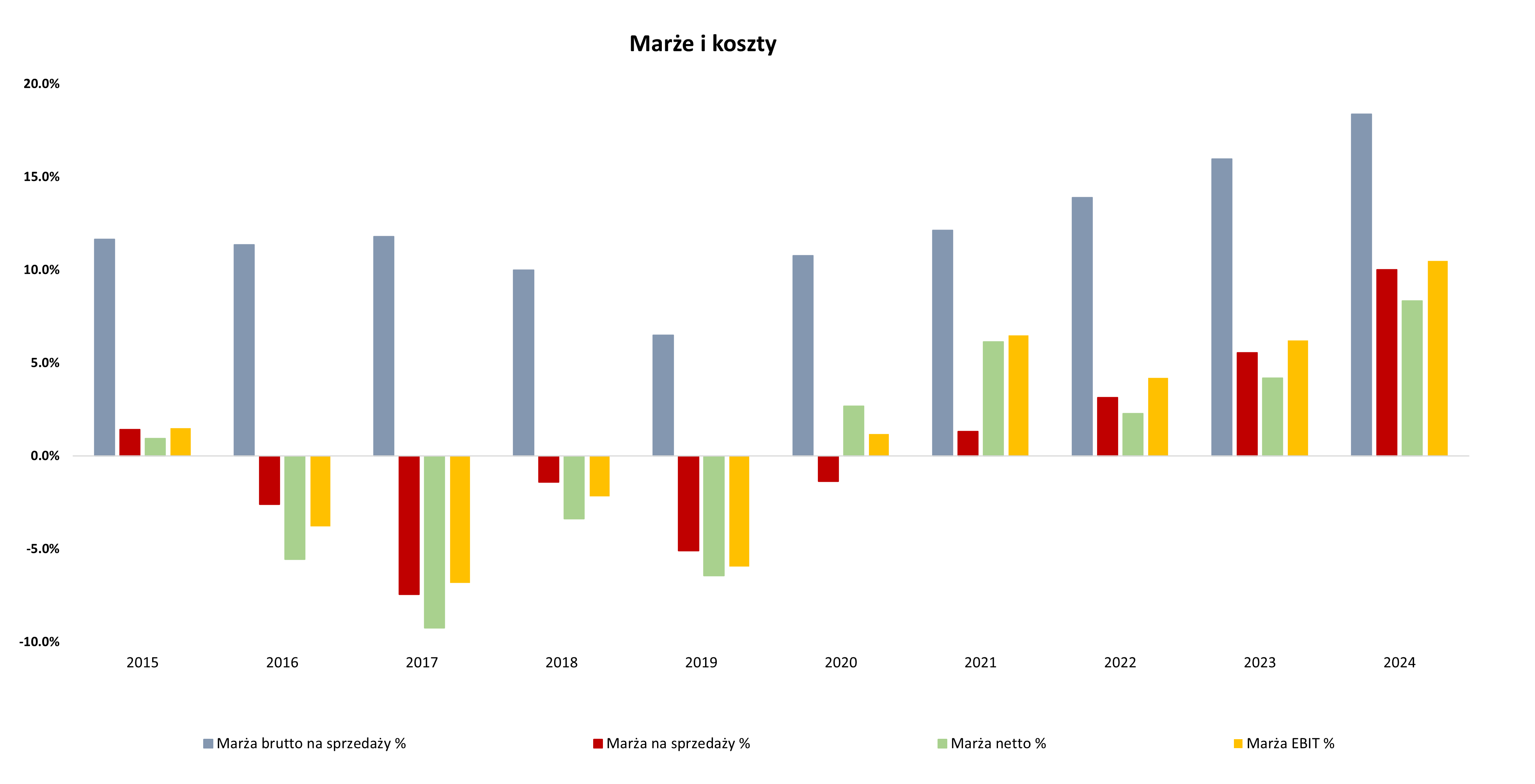

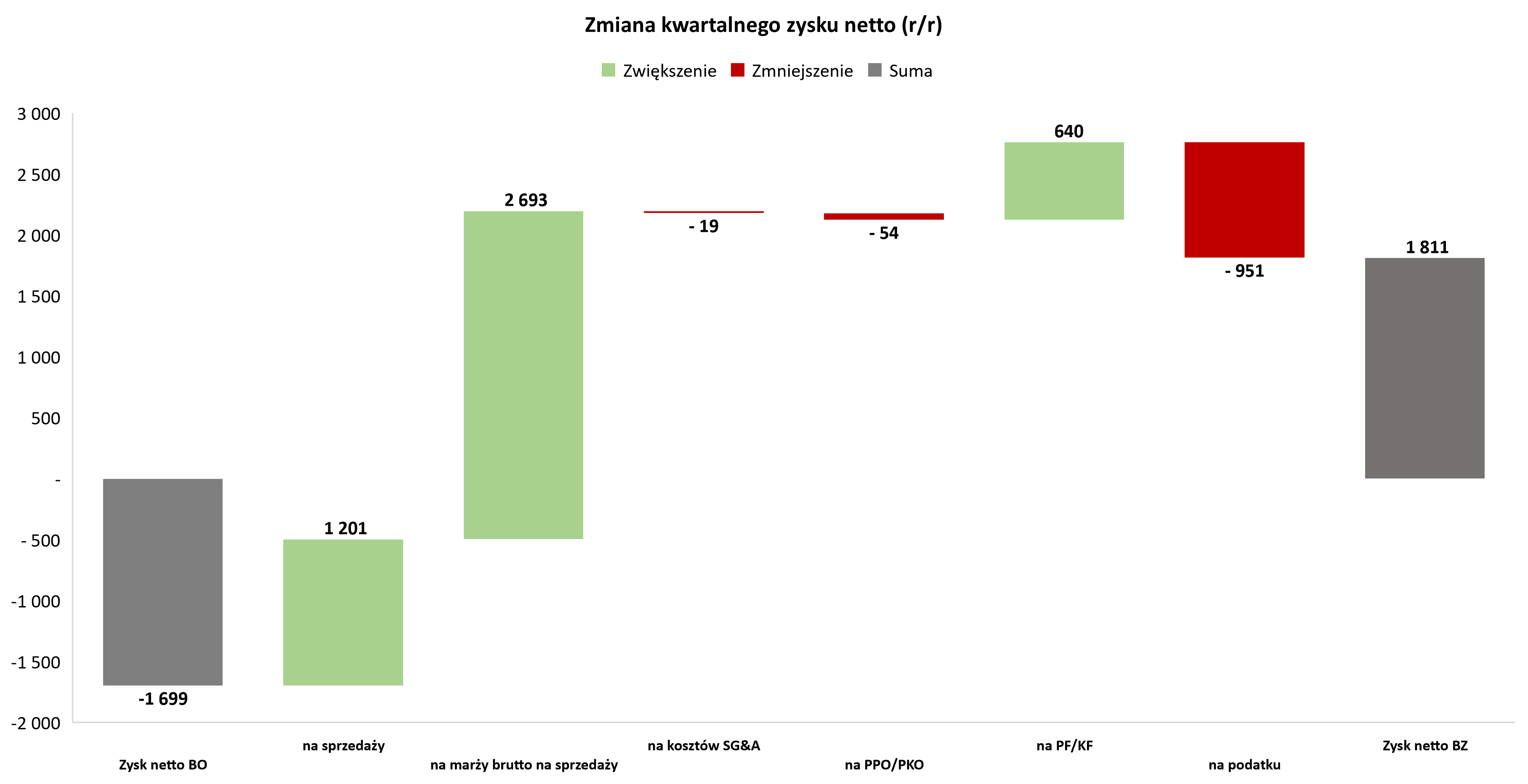

kliknij, aby powiększyć Patrząc na rachunek wyników warto przeanalizować marżę brutto na sprzedaży, która wyniosła 9,1 mln zł, czyli o 62 proc. oraz 3,5 mln zł więcej niż osiągnięta rok wcześniej. Jak wiemy sprzedaż wzrosła istotnie i z jej powodu mamy nawet teoretyczny przyrost wyniku o 1,87 mln zł. Sama rentowność brutto na sprzedaży wzrosła o 3.8 p.p. do poziomu 21.4 proc. Baza porównawcza wcale nie była niska (17,6 proc.), ale i tak udało się ją zauważalnie pobić.

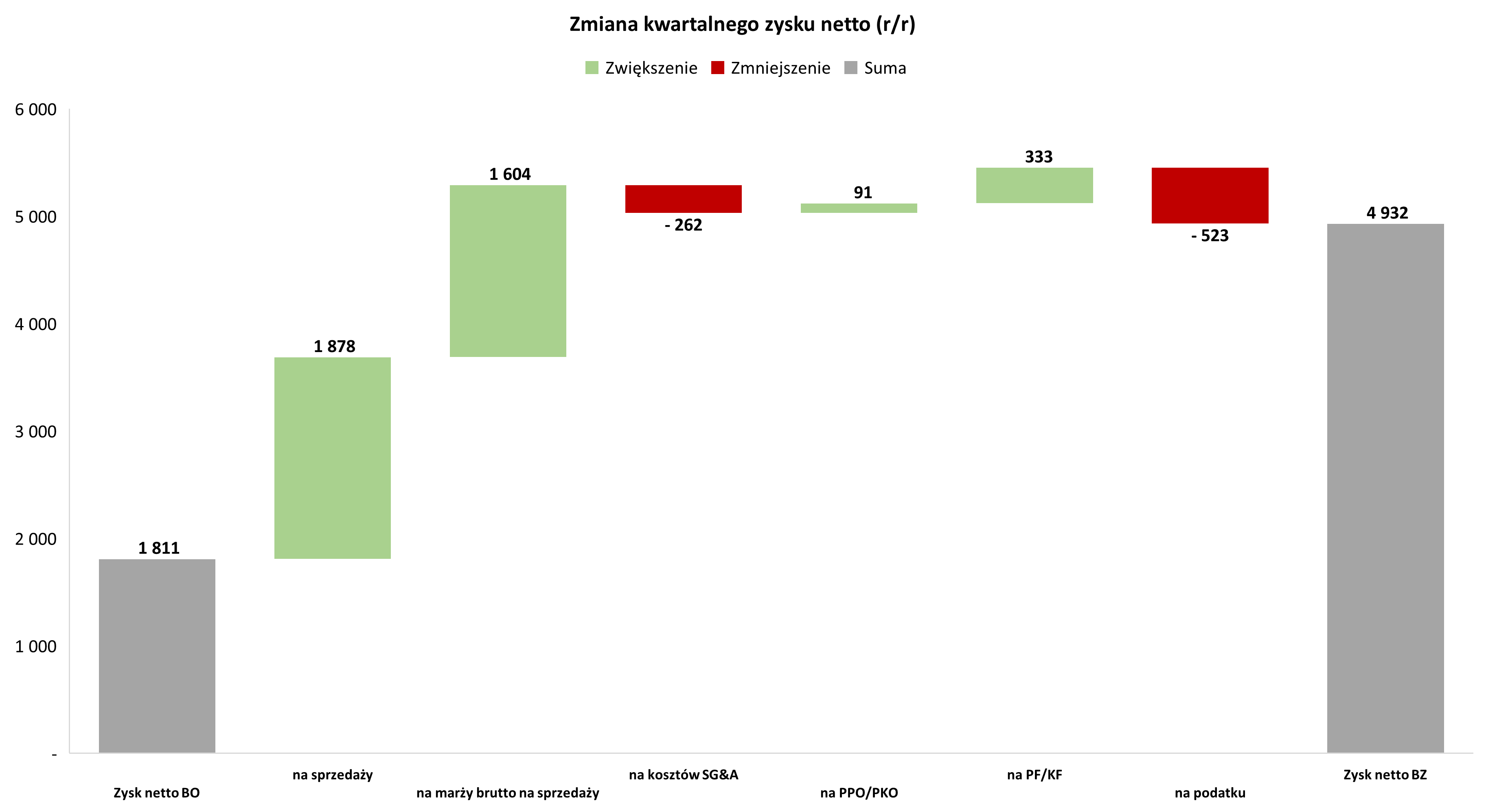

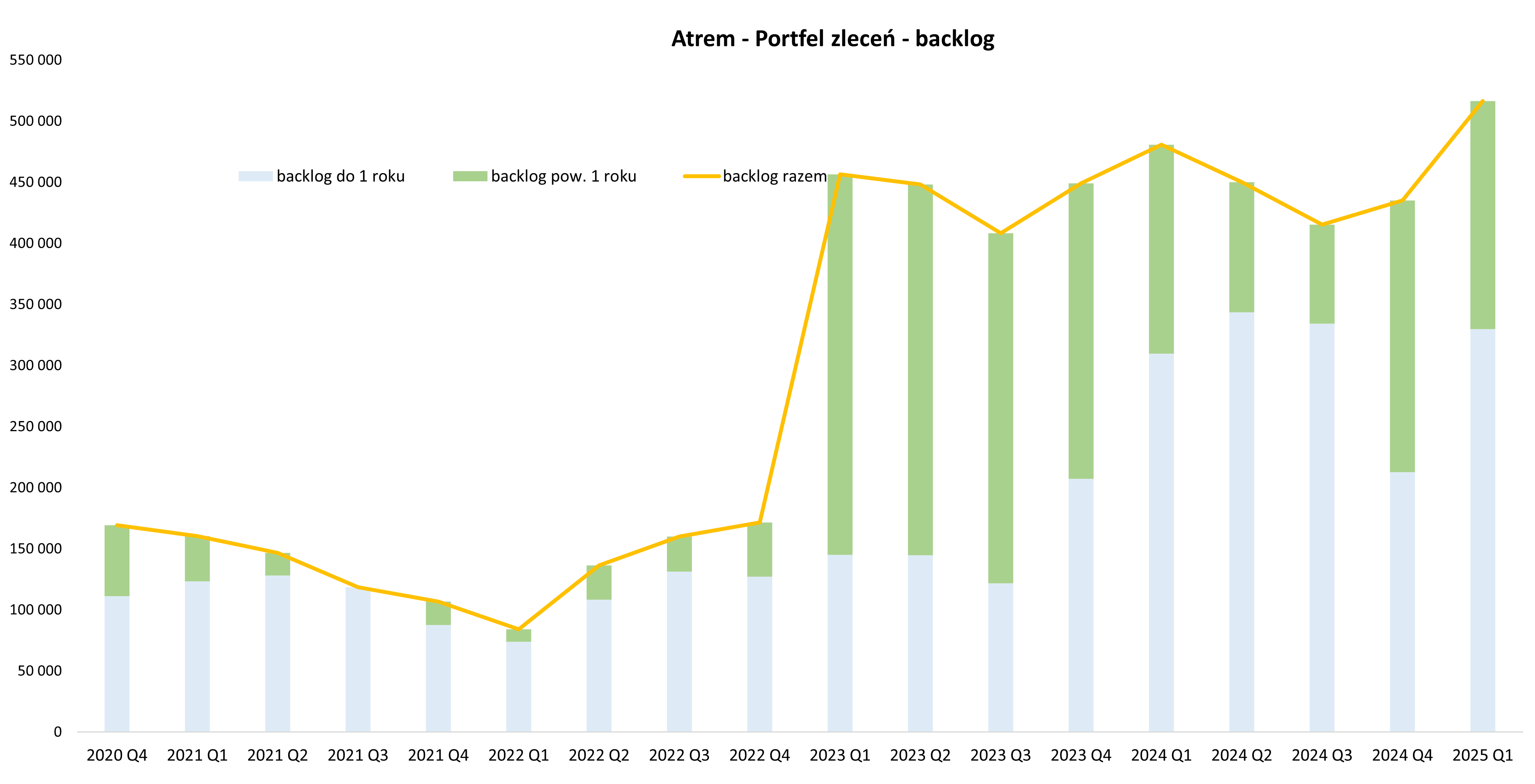

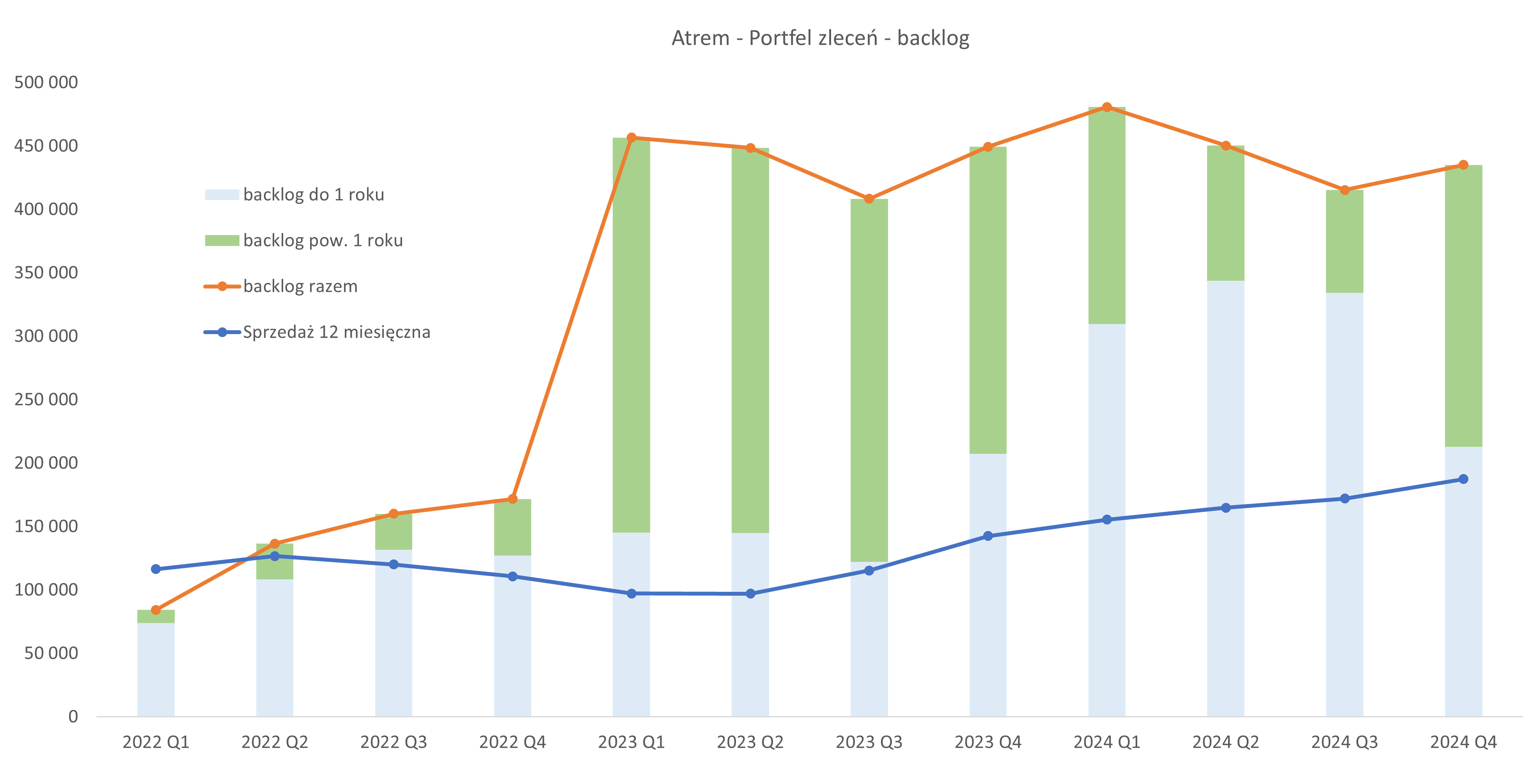

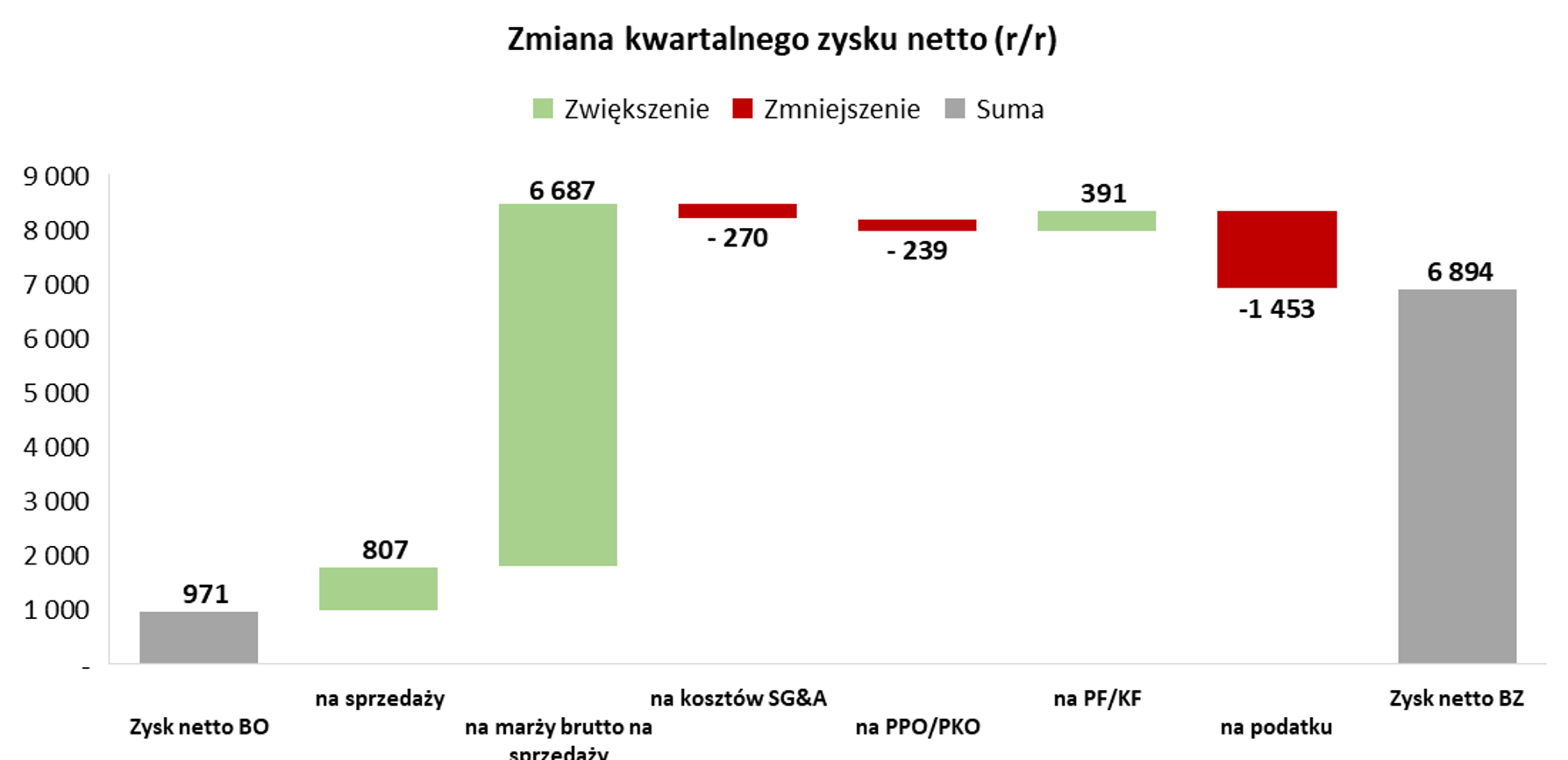

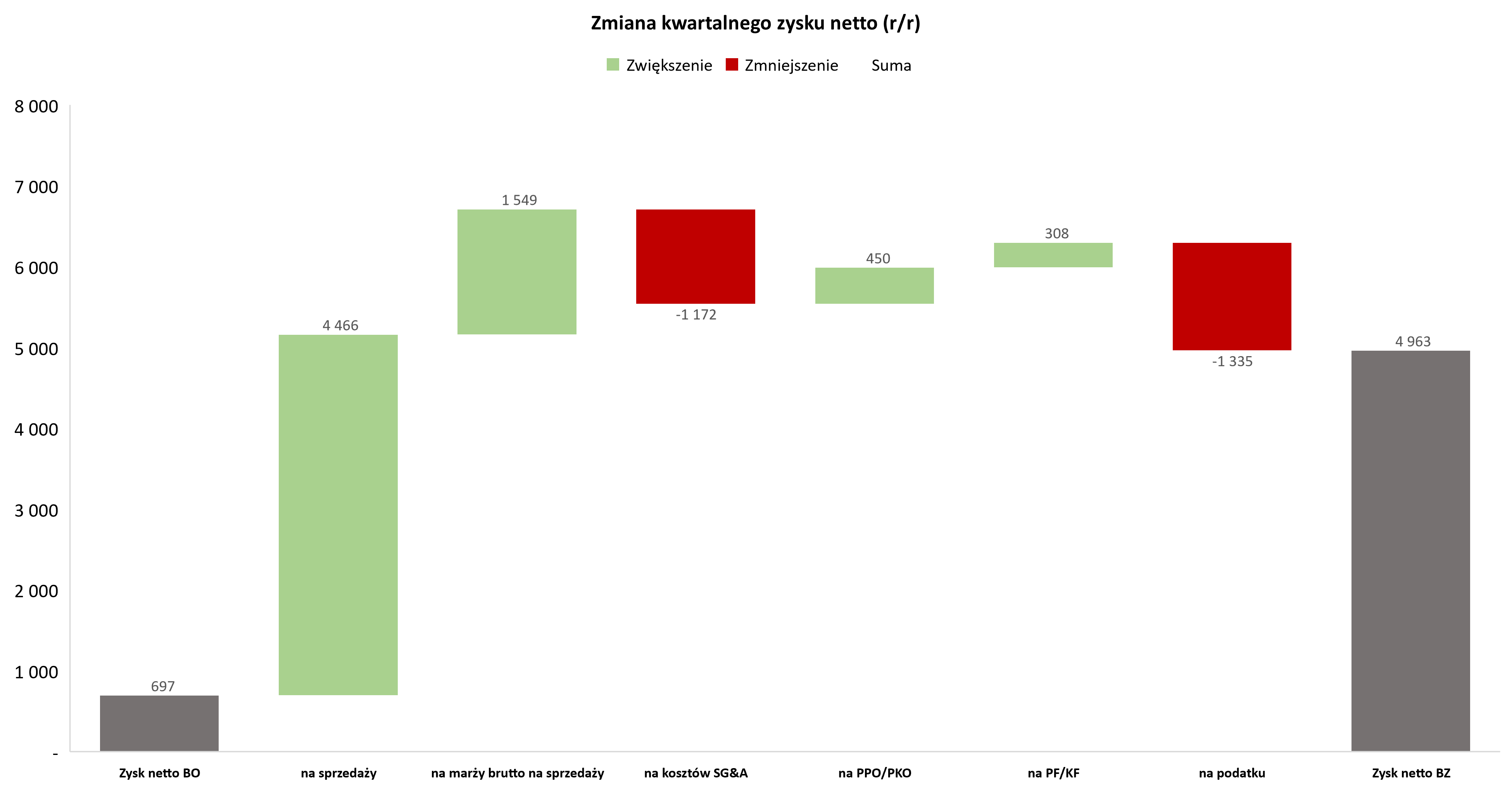

kliknij, aby powiększyć Proszę zerknąć na powyższy wykres. Pierwsze co się rzuca w oczy to zmienność marży procentowej na przestrzeni kwartałów. W ostatnich 3 latach (12 kwartałów) mamy dość szeroki przedział od 9.2 proc. do 24.8 proc. nawet jeślibyśmy uwzględnili sezonowość i analizowali tylko poziom pierwszej marży w ostatnich czterech pierwszych kwartałach to byśmy mieli (licząc od Q1 2021): 12,6%, 9,2%, 17,6% i 21,4%. Trochę jest to urok spółki, gdzie kilka, kilkanaście większych kontraktów wpływa na całkowitą marżę. W zależności od tego czy budżet kontraktu jest aktualizowany i wycena idzie w dół lub w górę, lub akurat kontrakt się kończy może to mieć zauważalny wpływ na rentowność. Chyba nie muszę już dodawać, że próba przewidzenia marży w kolejnym kwartale nie jest najprostszym zadaniem. Zarząd jak mantrę powtarza, że żadnych istotnych jednorazowych zdarzeń podbijających marże w tym kwartale nie było. Jednocześnie także delikatnie zwraca uwagę, że patrzenie na marżowość w ujęciu 3-miesięcznym nie jest najlepszym pomysłem, a obecnie osiągany poziom nie powinien być traktowany jako referencyjny. Tak więc podsumowując rentowność brutto na sprzedaży w analizowanym kwartale należy ją ocenić wysoko, aczkolwiek niespecjalnie przywiązywać się do tych poziomów. Patrząc w ujęciu rocznym mamy 19,8%, z kolei w 2024 było 18,4%, a w 2023 16%. Wydaje się, że gdyby spółka osiągnęła w ciągu 12 miesięcy wysokie kilkunastoprocentowe rentowności to należałoby to przyjąć z zadowoleniem. Wracając do rachunku wyników to także na plus za to zapracowały koszty sprzedaży i zarządu. Stop, właściwie powinienem napisać, że jednak na minus, ponieważ r/r wzrosły o 0,26 mln zł i ponad 7 procent. Jednak przy sprzedaży rosnącej o ponad 33 proc., to w praktyce udział kosztów SG&A w sprzedaży zauważalnie spadł o 2.3 p.p. do poziomu 9,3 proc. Stąd ja jednak w tym wypadku stoję na stanowisku, że koszty sprzedaży i zarządu zachowały się relatywnie dobrze. Proszę jednak pamiętać, że tutaj to trochę taka zabawa procentami i najważniejsza jest i tak osiągana sprzedaż oraz pierwsza marża. Wynik operacyjny wsparło również saldo na pozostałej działalności operacyjnej, gdzie wystąpiła dodatnia zmiana w kwocie 0,91 mln zł, czyli o 0,41 mln zł wyższe niż rok wcześniej. W efekcie końcowym zysk operacyjny (EBIT) w pierwszym kwartale bieżącego roku wyniósł 6,0 mln zł w porównaniu do 2,3 mln zł rok wcześniej. Przekłada się to na wzrost rok do roku o 3,64 mln zł oraz imponujące 158 procent. Na poziomie zysku netto odnotowujemy 4,93 mln zł w porównaniu do 1,81 mln zł rok wcześniej. Lub jak kto woli 3,12 mln zł oraz 172 proc. Tutaj mamy także efekt salda na działalności finansowej, które jest dodatnie (677 tys. zł) i jest to wartość wyższa rok do roku o 33 tys. zł To przede wszystkim efekt wyższej wartości pożyczek i naliczanych od nich odsetek. W tym kwartale w przychody finansowe z tytułu odsetek wyniosły 1,34 mln zł, czyli o 0,53 mln zł więcej niż rok wcześniej. Do tematu odsetek wrócę jeszcze przy omawianiu pozycji bilansowych takich jak pożyczki udzielone czy zadłużenie netto. Efektywna stopa podatkowa w pierwszym kwartale wyniosła niskie 17,2 proc., czyli o 4,5 p.p. mniej niż w analogicznym okresie roku poprzedniego. To dość nisko i szczerze mówiąc oczekiwałbym powrotu w całym 2025 roku to wartości z lat 2022-2024, czyli przedziału 21-23%. Portfel zamówieńTo co wygląda cały czas bardzo interesująco to backlog, czyli kontrakty, które będą realizowane w przyszłości. Wysoki portfel zleceń powinien się przekładać na rosnącą sprzedaż, a ona na zyski w przyszłości.

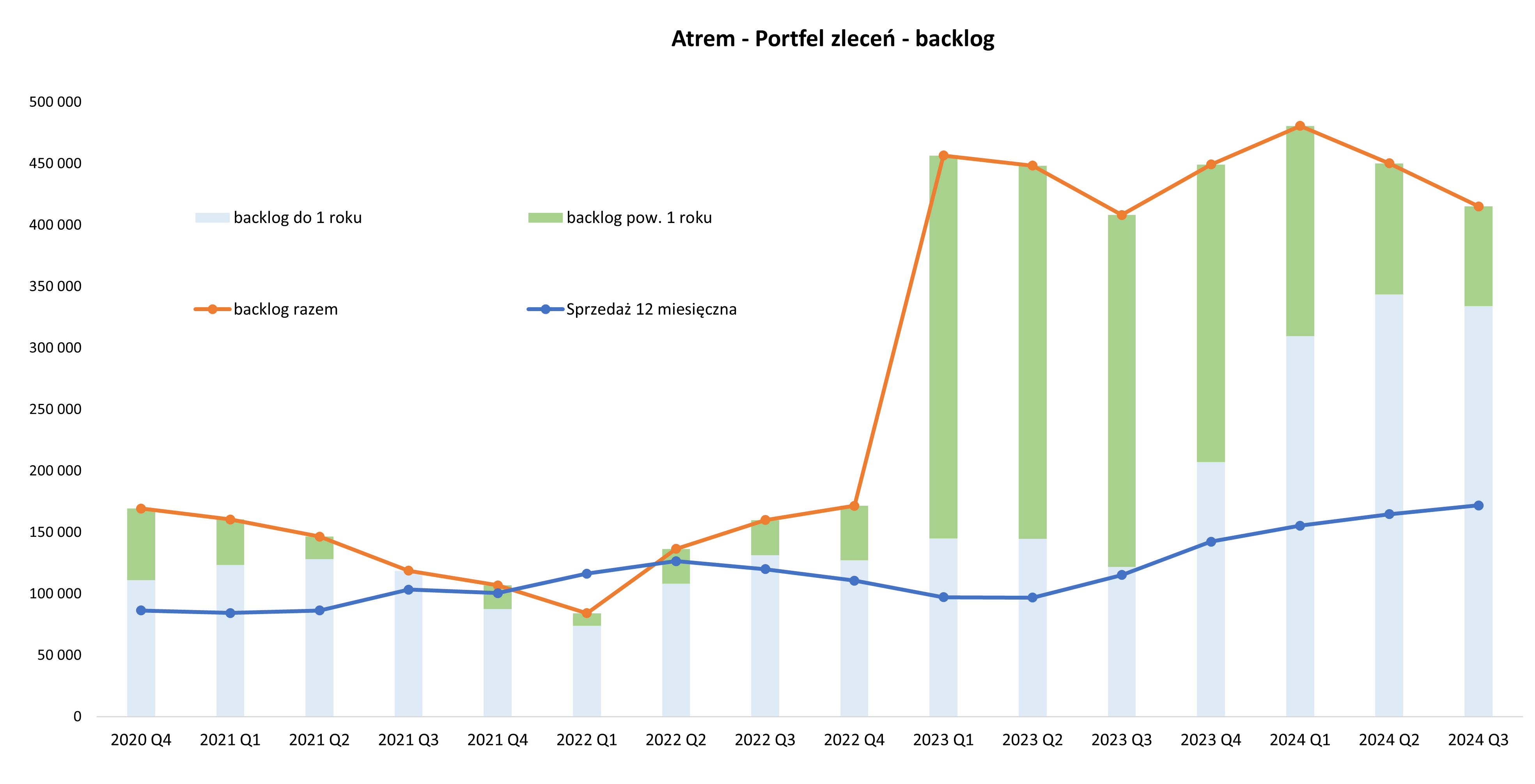

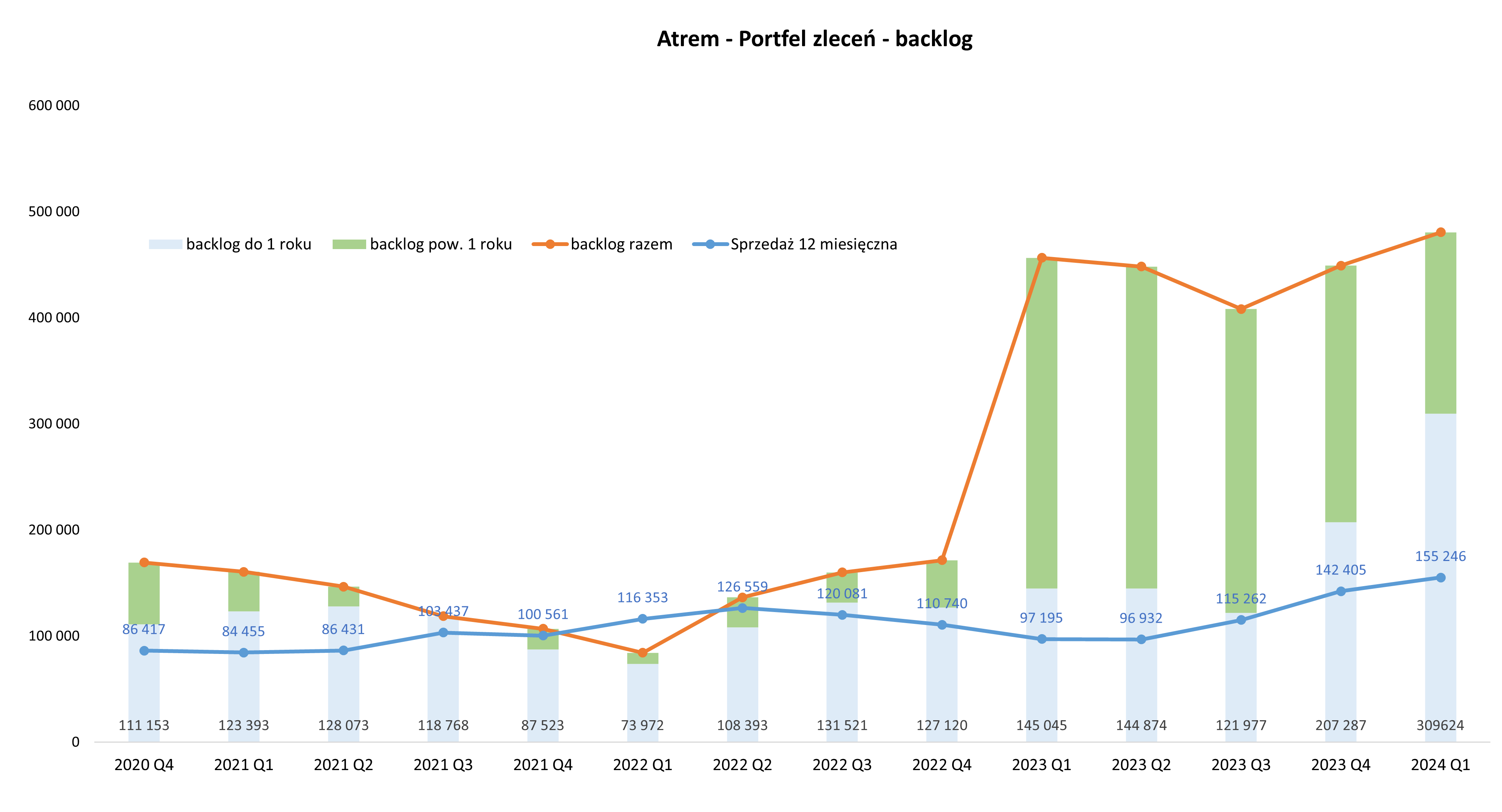

kliknij, aby powiększyćJak widać, po dwóch kwartałach spadków, mamy w ostatnim półroczu wzrost do poziomu 516 mln zł, w porównaniu do 435 w poprzednim kwartale oraz 461 mln zł rok wcześniej. Te wzrosty w ujęciu kwartał do kwartału nie są niczym dziwnym. Pisałem o tym w trakcie poprzedniej analizy, gdzie zwracałem uwagę, że w wartościach portfela na koniec grudnia nie znalazły się oferty i przetargi, w których spółka zwyciężyła po dniu bilansowym, ale jeszcze nie podpisała umów (6 ofert na ponad 150 mln zł brutto. To co wygląda mega interesująco to wartość portfela zleceń do realizacji w ciągu najbliższych 12 miesięcy, która wynosi 330 mln zł. Co to w praktyce oznacza? Dość prostą rzecz. Teoretycznie skalowalność spółki powinna postępować w szybkim tempie. Przypomnę, że sprzedaż w 2022 roku wynosiła 110 mln zł, a dwa lata później zbliżyła się do 190 mln zł. Teraz myślimy o ponad 300 mln zł na koniec marca 2026 roku. Wygląda to bardzo dobrze, choć oczywiście najważniejszym jest, aby kontrakty zrealizować na zaplanowanych (lub idealnie jeszcze wyższych) marżach. Proszę pamiętać, że to tylko bieżące szacunki a sytuacja w budownictwie (specjalistycznym również), jak i konkretnych projektach zmienną bywa i przesunięcia w harmonogramach są raczej standardem niż wyjątkiem od reguły. Analizując dokładnie wykres zobaczycie dość duże zmiany w wartości portfela, który ma być zrealizowany w okresie najbliższych 12 miesięcy. Już na koniec września zeszłego roku Atrem informował, że 334 mln zł z portfela powinno zostać wykonane w ciągu kolejnych 12 miesięcy, by w kolejnym kwartale kwotę tę obniżyć o 120 mln zł. Teraz mamy kolejny wzrost. Oczywiście patrząc na te trzy punkty czasie (30/09, 31./12 oraz 31/03) nie są identyczne, podobnie jak okres 12 miesięcy wprzód. Tym niemniej widać, że zmiany tutaj także są znaczące i trochę zastanawiające. Ogólnie to po portfelu zleceń jasno widać, że spółka ma co robić i będzie miała co robić także co najmniej w kolejnym roku. Transformacja energetyczna w Polsce trwa i trwać będzie. Dobrze widać to na poniższym slajdzie.

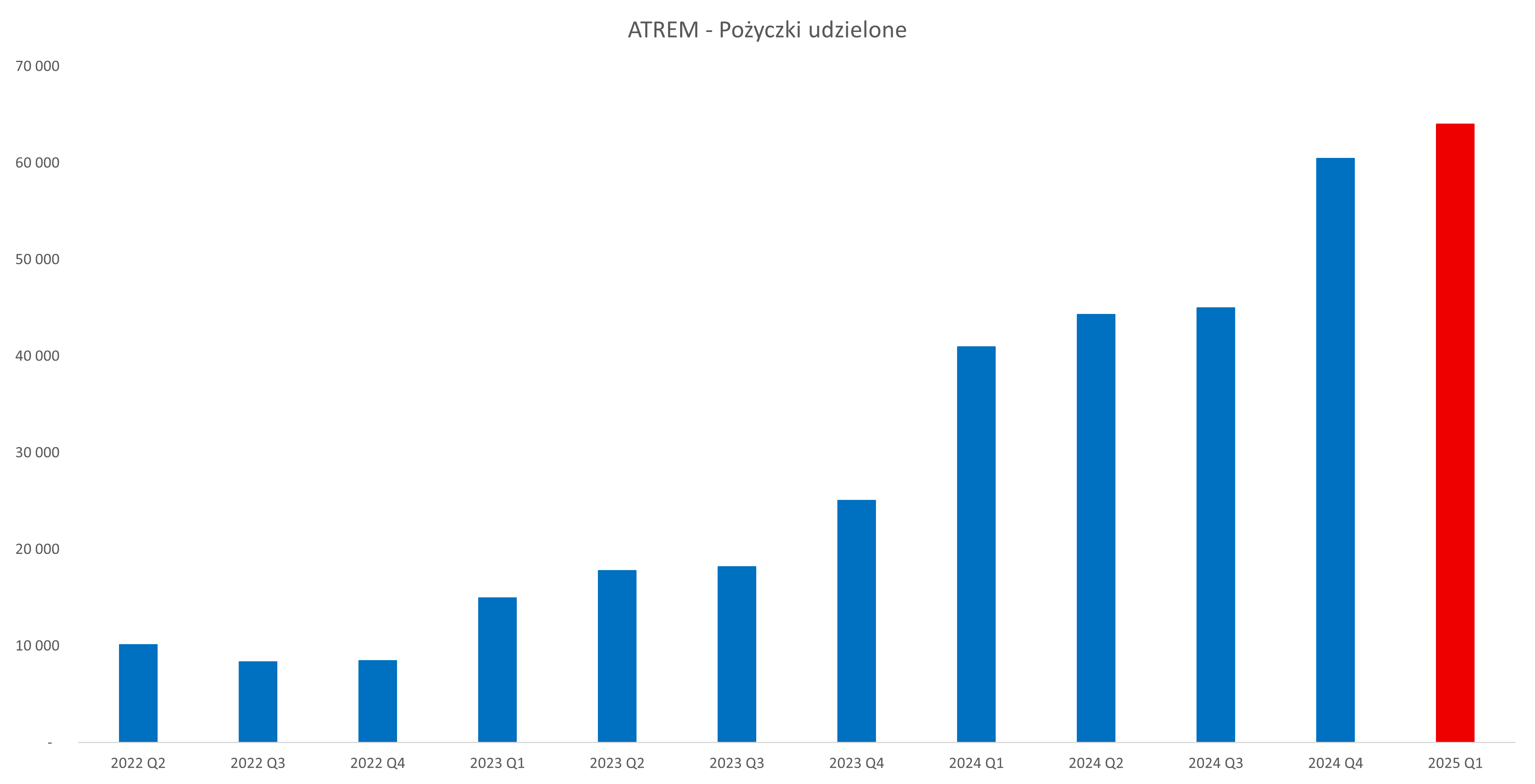

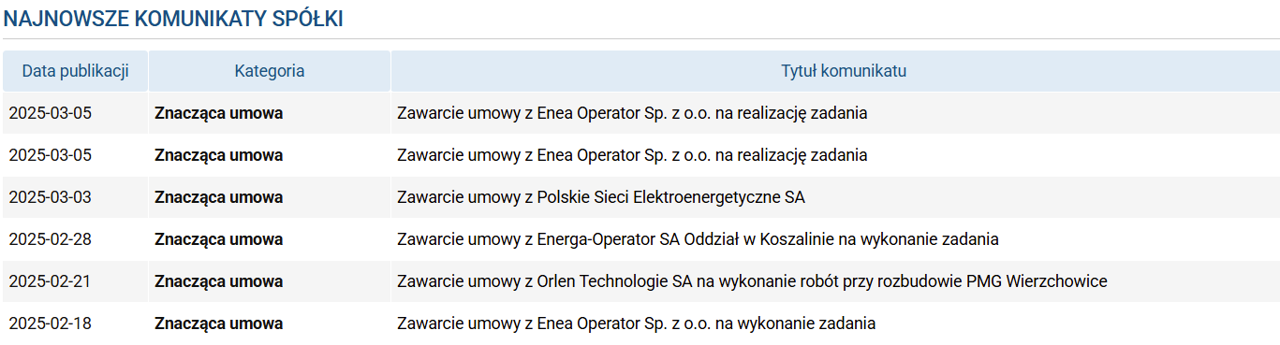

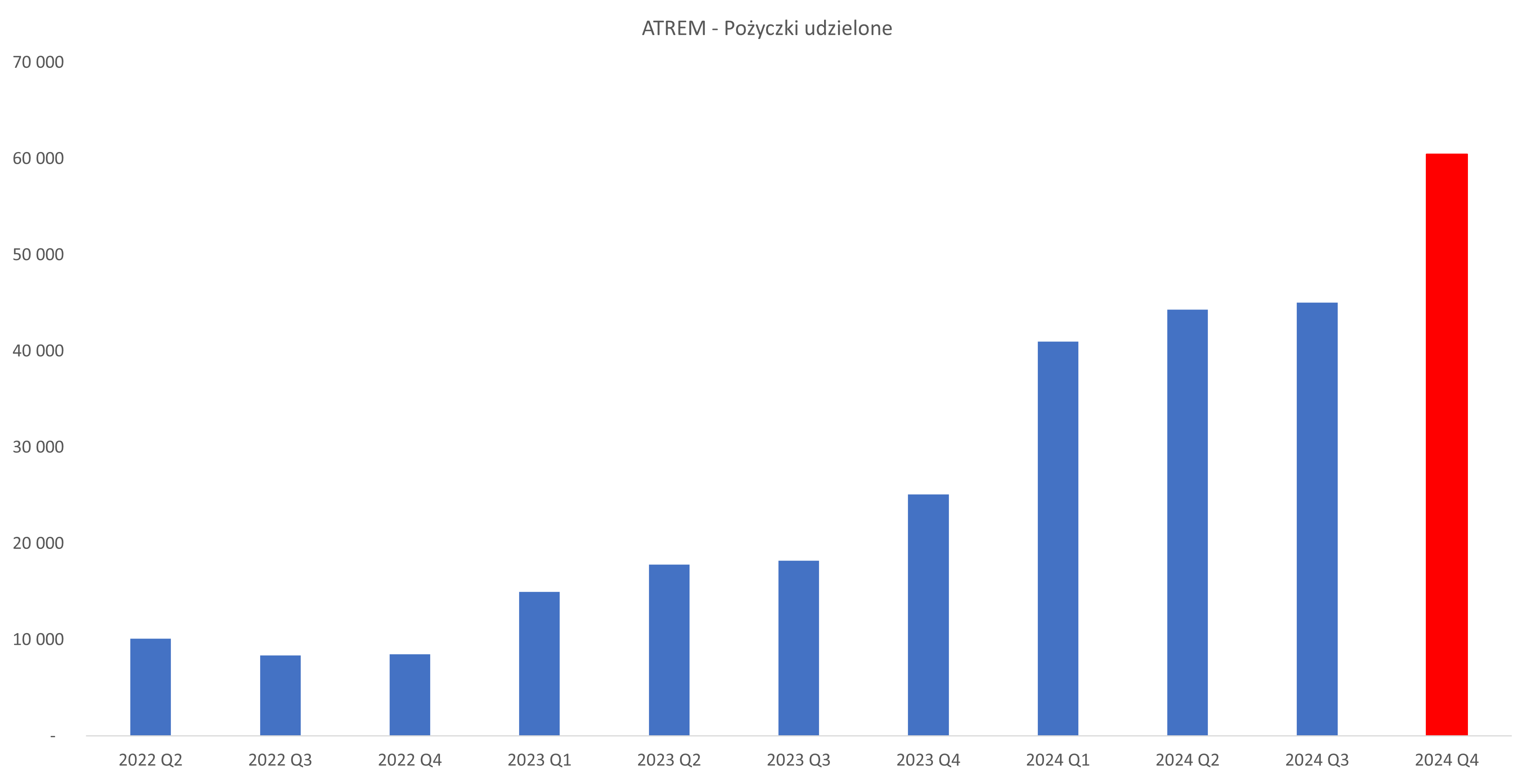

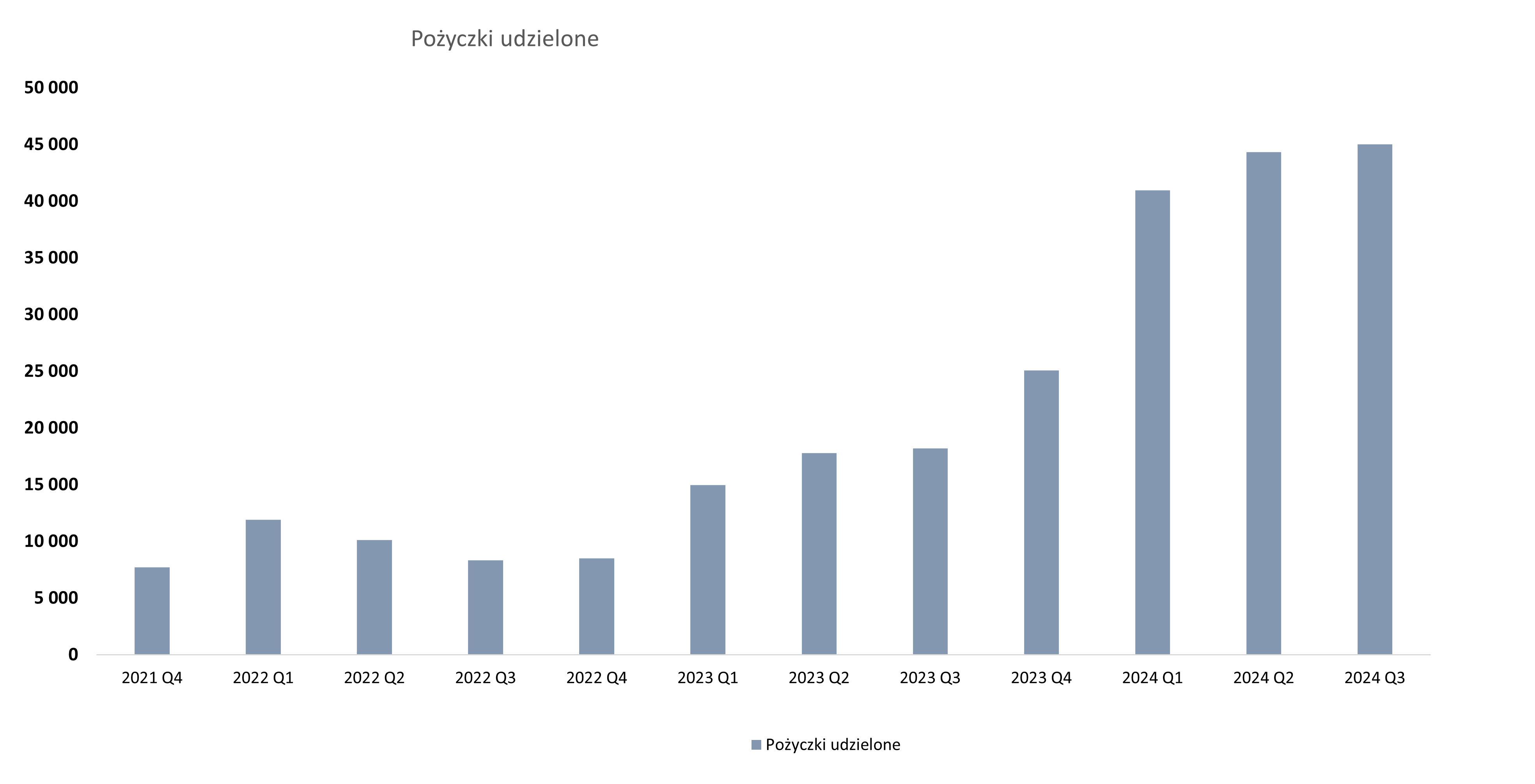

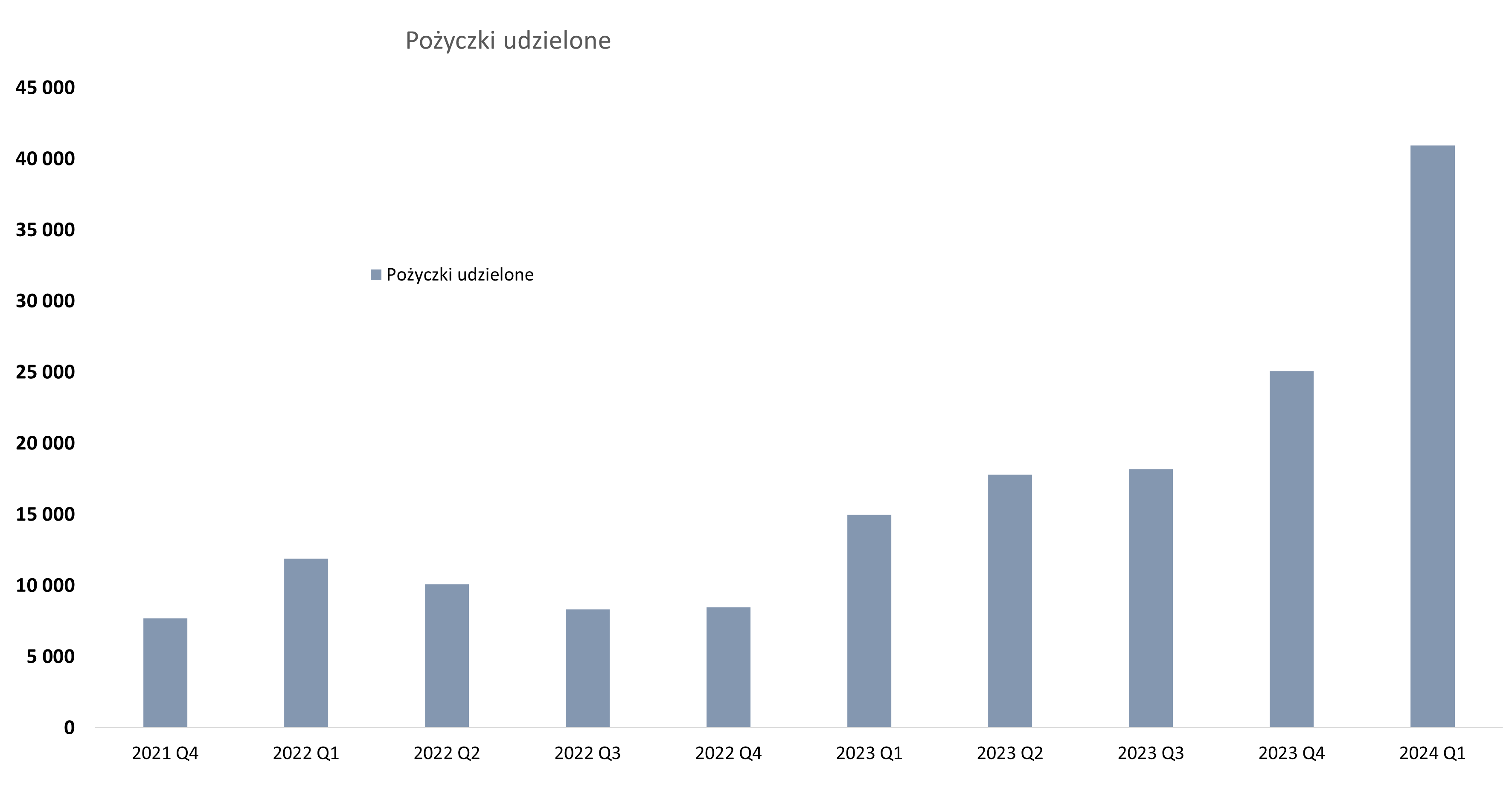

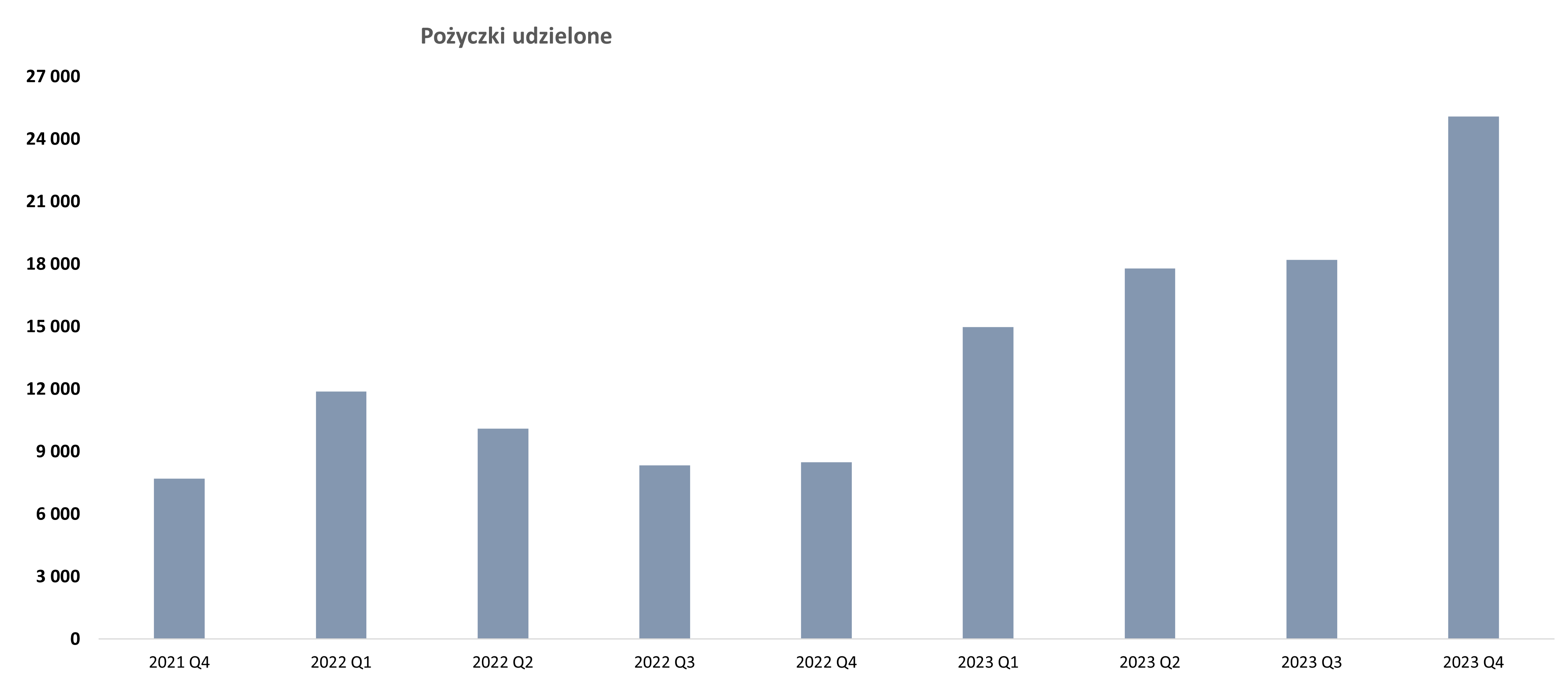

kliknij, aby powiększyćOd połowy marca Atrem zaraportował kolejne umowy (podpisane lub wygrane przetargi) z Gaz System, PSE, Orlenem czy kontrakt wojskowy. Widać więc, że cały czas istnieje szansa na zwiększanie portfela zleceń. Biorąc pod uwagę rozsądność zarządu (bazując na historii do tej pory można przyjąć takie założenie) to wydaje się, że jest to dobra informacja. Można domniemywać, że spółka pozyskuje kontrakty nie dlatego, że wygrywa cenę i chce je realizować, aby przeżyć, ale dlatego, że chce i potrafi się rozwijać. A to daje nadzieję, że marże uzyskiwane na wygrywanych dzisiaj kontraktach będą godziwe. Omawiając aktywa spółki nie sposób przejść obojętnie obok pozycji „Pożyczki udzielone” w kwocie 60,5 mln zł. Są to przede wszystkim pożyczki udzielone głównemu akcjonariuszowi GK Immobile (58,4 mln zł), który posiada niecałe 72 proc. akcji Atremu.

kliknij, aby powiększyćRok temu wartość udzielonych pożyczek wynosiła 41 mln zł, czyli mamy przyrost o 23 mln zł. Ogólnie to przyrost pożyczek kwartał do kwartału wyhamował (3,5 mln zł) i zobaczymy, jak to będzie dalej wyglądać. Teoretycznie nie powinno się tutaj już nic dziać (poza ewentualnie kapitalizacją odsetek na pożyczkach) ponieważ segment modowy (generator strat w grupie GKI) został sprzedany w pierwszym kwartale 2025. Patrząc konkretnie to mamy 10,2 mln zł na pożyczkach długoterminowych oraz 53,8 mln zł w krótkoterminowych. Atrem w sprawozdaniu na koniec 2024 roku podaje, że pożyczki oparte są na warunkach rynkowych i za takie należy uznać oprocentowanie WIBOR 1M 3%, co obecnie przekłada się na poziom 8,3 proc. Wtedy mieliśmy też informację, że długoterminowa część pożyczki na GKI na 10 mln zł ma okres spłaty na koniec 2027 roku. W sprawozdaniu kwartalnym takich szczegółów nie ma, ale patrząc na raport GKI za pierwszy kwartał 2025 roku to mamy tam część pożyczek długoterminowych, których termin spłaty to rok 2034. Powtórzę w zasadzie to co pisałem w poprzednich analizach. Trudno być specjalnie zachwyconym lokowaniem nadwyżek pieniężnych w grupie. GKI nie jest bankiem inwestycyjnym, a te operacje w praktyce były finansowaniem segmentu modowego właściciela, który do końca 2024 roku próbował restrukturyzować ten segment. W lutym 2025 roku nastąpiła sprzedaż tego segmentu, więc więcej takich pożyczek być nie powinno. Tym niemniej cały czas aktualnym pozostaje pytanie dotyczące realności spłaty takiej pożyczki przez GKI. Z jednej strony potencjalne zabezpieczenia właścicielskie (choćby grunty czy mieszkania w budowie) nie dają podstaw o poważne rozważanie takiego ryzyka. Z drugiej trudno wyobrazić sobie szybkie spieniężenie takich aktywów, aby spłacić Atrem. Zwrócę uwagę, że ulokowanie 64 mln zł nadwyżki gotówki u swojego głównego akcjonariusza stanowi 21 proc. kapitalizacji Atremu. Mamy szansę (pewność będzie po WZA) na wypłatę 100 proc. dywidendy, czyli 15,6 mln zł. Przekładając to na DPS (dywidenda na 1 akcję) otrzymujemy 1.69 zł, czyli 5 proc., co daje całkiem przyzwoity DY (stopa dywidendy). Dopytywałem zarząd na WZA GK Immobile czy dywidenda otrzymana z tego tytułu przez GKI (ok. 11 mln zł) pójdzie na spłatę pożyczek do Atremu. Deklaracji podpisanej krwią członków zarządu nie udało mi się uzyskać, ale w zasadzie takowe zapewnienie (zdecydowana większość kwoty) padło, więc teraz należy poczekać na realizację.

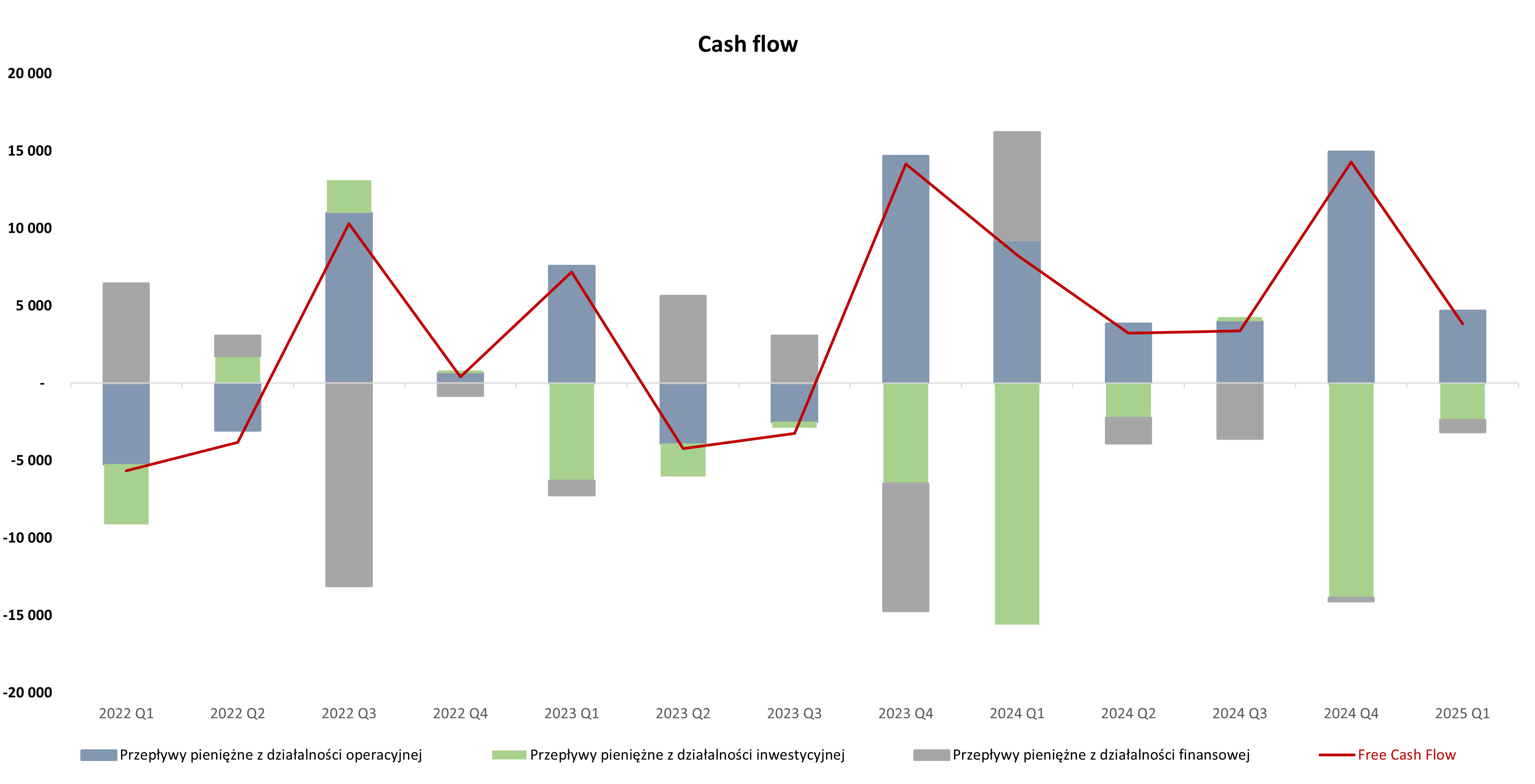

kliknij, aby powiększyćOperacyjne przepływy (OCF) w ostatnich 12 miesiącach wyniosły 27,4 mln zł, czyli 0 55 proc. więcej niż w analogicznym okresie rok wcześniej. W samym Q1 2025 OCF wyniósł 4,67 mln zł i była to wartość prawie dwukrotnie niższa niż rok wcześniej, kiedy wyniosła 9,26 mln zł. Różnica wynika przede wszystkim z zapłaconego podatku dochodowego w kwocie 5,3 mln zł. W poprzednim omówieniu wskazywałem trzy ciekawe (przynajmniej pod względem edukacyjnym) pozycje w bilansie, które polecałem Państwu do sprawdzenia w kolejnym sprawozdaniu. Pierwsza to „aktywa z tytułu umów z klientami”, które wzrosły o 3,7 mln zł do poziomu 12,67 mln zł. Tutaj widzimy efekt prac wykonanych, które jeszcze nie zostały zafakturowane i rzecz jasna opłacone przez klienta. Pamiętajmy, że na ich podstawie rozpoznajemy się również przychody i zyski więc jest to sprawa do obserwacji w kolejnych kwartałach, aby przekształcały się te wartości w faktury, należności a potem żywą gotówkę. Druga wartość jest już sporo wyższa, bo mówimy o 35,7 mln zł należności handlowych, które kw./kw. spadły o połowę. To dobry znak, ponieważ spółce udało się zwindykować część faktur wystawionych na kontrahentów pod koniec zeszłego roku. Gdybyśmy te dwie wartości zsumowali (aktywa z tytułu umów i należności handlowe) to na koniec marca była to wartość 48,4 mln zł w porównaniu do 78,1 mln zł na koniec grudnia. Innymi słowa logika wystawiana faktur na koniec roku i ich spływu w pierwszym kwartale została zachowana. Mamy jeszcze trzecią pozycję, czyli zobowiązania z tytułu umów w kwocie 38,3 mln zł, która kw./kw. spadła o 0,8 mln zł. Pozycja ta wynika z większego częściowego zafakturowania w stosunku do przychodów należnych wynikających wprost z kalkulacji budżetowej. Innymi słowy spółka już wystawiła faktury na przychody, które się dopiero w wyniku pojawią. Wycena rynkowaW chwili bieżącej (cena 1 akcji – 32.50 zł) kapitalizacja spółki wynosi ok. 300 mln zł, czyli odnotowaliśmy kolejny, zauważalny ( 17 proc.) wzrost w porównaniu do momentu ostatniego omówienia. Pamiętając o tym, że zysk netto za ostatnie 12 miesięcy to 18,7 mln zł a EBITDA25,2 mln zł otrzymujemy wskaźnik C/Z 16, a EV/EBITDA 10. W wypadku wartości przedsiębiorstwa od razu zaznaczam, że zaklasyfikowałem krótkoterminowe pożyczki udzielone do GKI jako środki pieniężne de facto redukujące dług netto. W efekcie EV w moim podejściu wynosi 252 mln zł. Gdybyśmy jednak przyjęli założenie, że pożyczki udzielone do GKI nie są płynne i nie należy ich traktować na równi z gotówką to wtedy EV wzrosłoby do 306 mln zł, a wskaźnik do poziomu 12. Widać więc, że wycena powoli zaczyna dyskontować przyszłość. Trudno się zresztą dziwić pamiętając o rekordowym backlogu, a zwłaszcza w ujęciu najbliższych 12 miesięcy. Gdyby tylko przyjąć, że za 12 miesięcy spółka dowiezie sprzedażą na poziomie 330 mln zł przy podobnej rentowności netto jak w 2024 to można by szacować zysk netto w okolicach 27 mln zł, co obniżyłoby wskaźnik C/Z do 11. Jak na spółkę, która ma szansę dalej rosnąć (transformacja energetyczna, kontrakty wojskowe, etc.) to nie są wygórowane parametry. Oczywiście ryzyk jest całkiem sporo. Poczynając od realizacji tych 330 mln zł, poprzez utrzymanie rentowności (presja cen materiałów czy podwykonawców) czy zarzadzanie większą organizacją. I o tym zawsze warto pamiętać, w szczególności wtedy, gdy wyniki idą bardzo dobrze. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajAnalityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

Temat:

ATREM

Atrem zmienny marżowo bywa i bogaty w dywidendę - omówienie sprawozdania finansowego po 4 kw. 2024 r. Niestety nie udało się poprawić rok do roku wyniku operacyjnego siódmy kwartał z rzędu, choć sprzedaż była zauważalnie wyższa.

kliknij, aby powiększyć

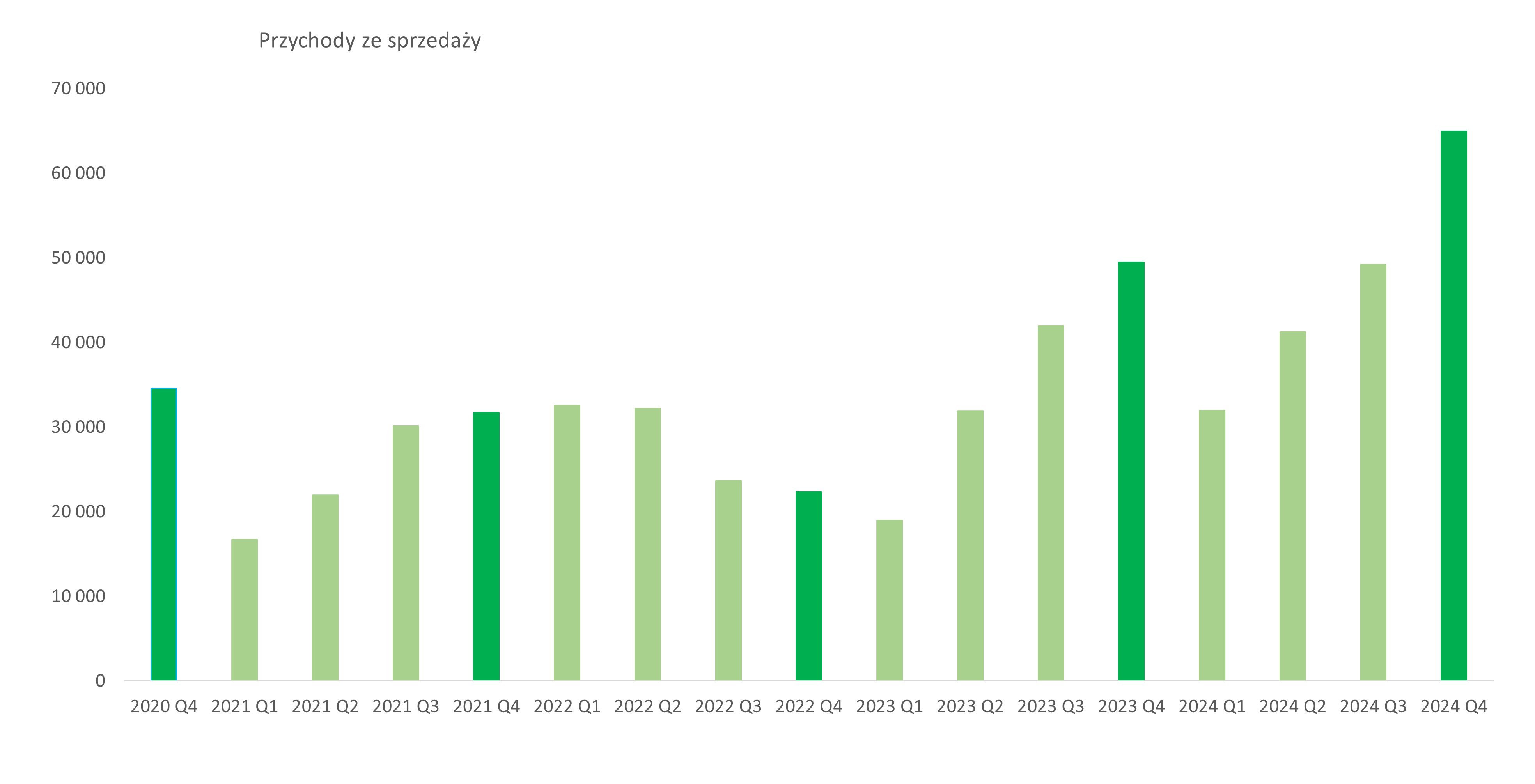

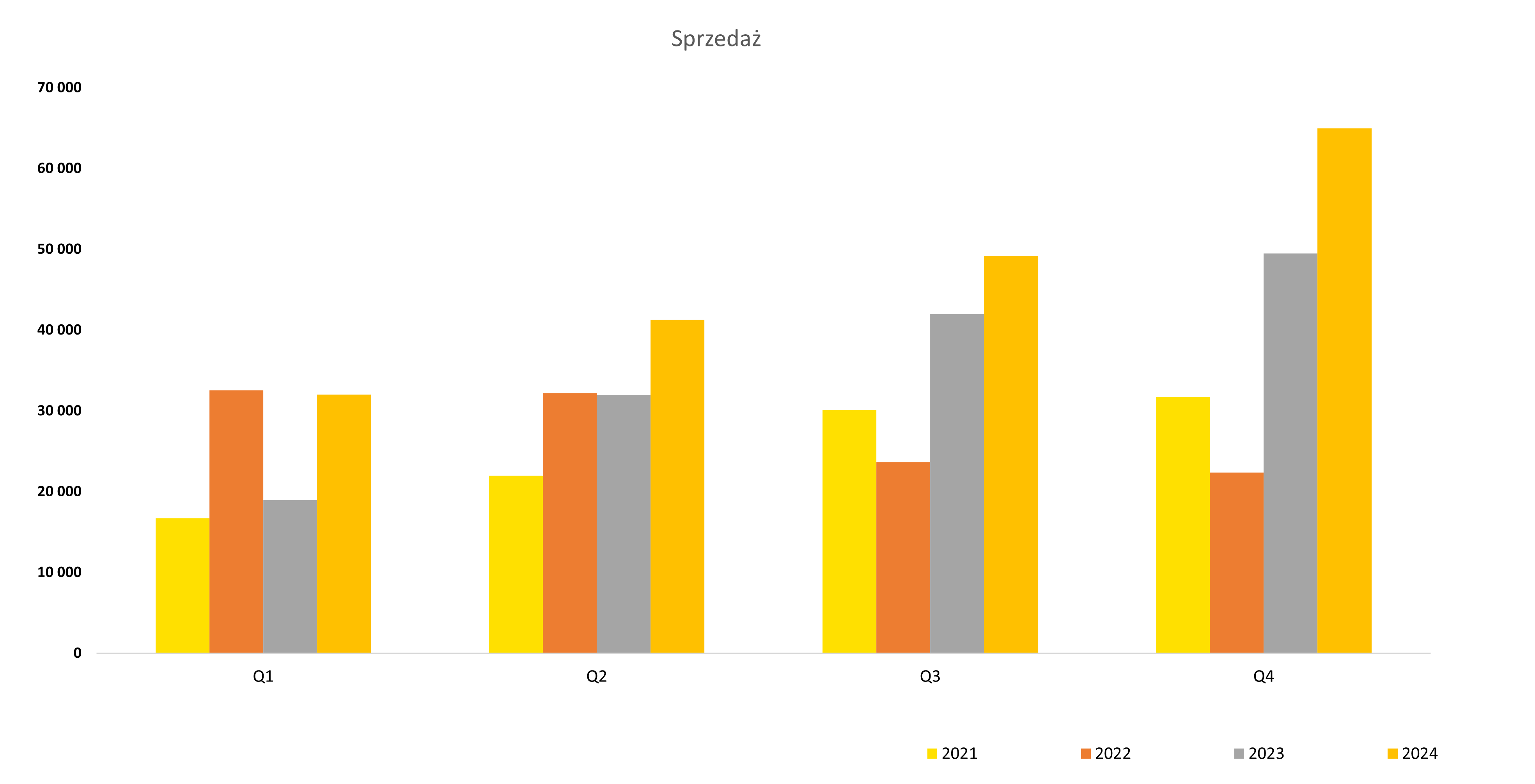

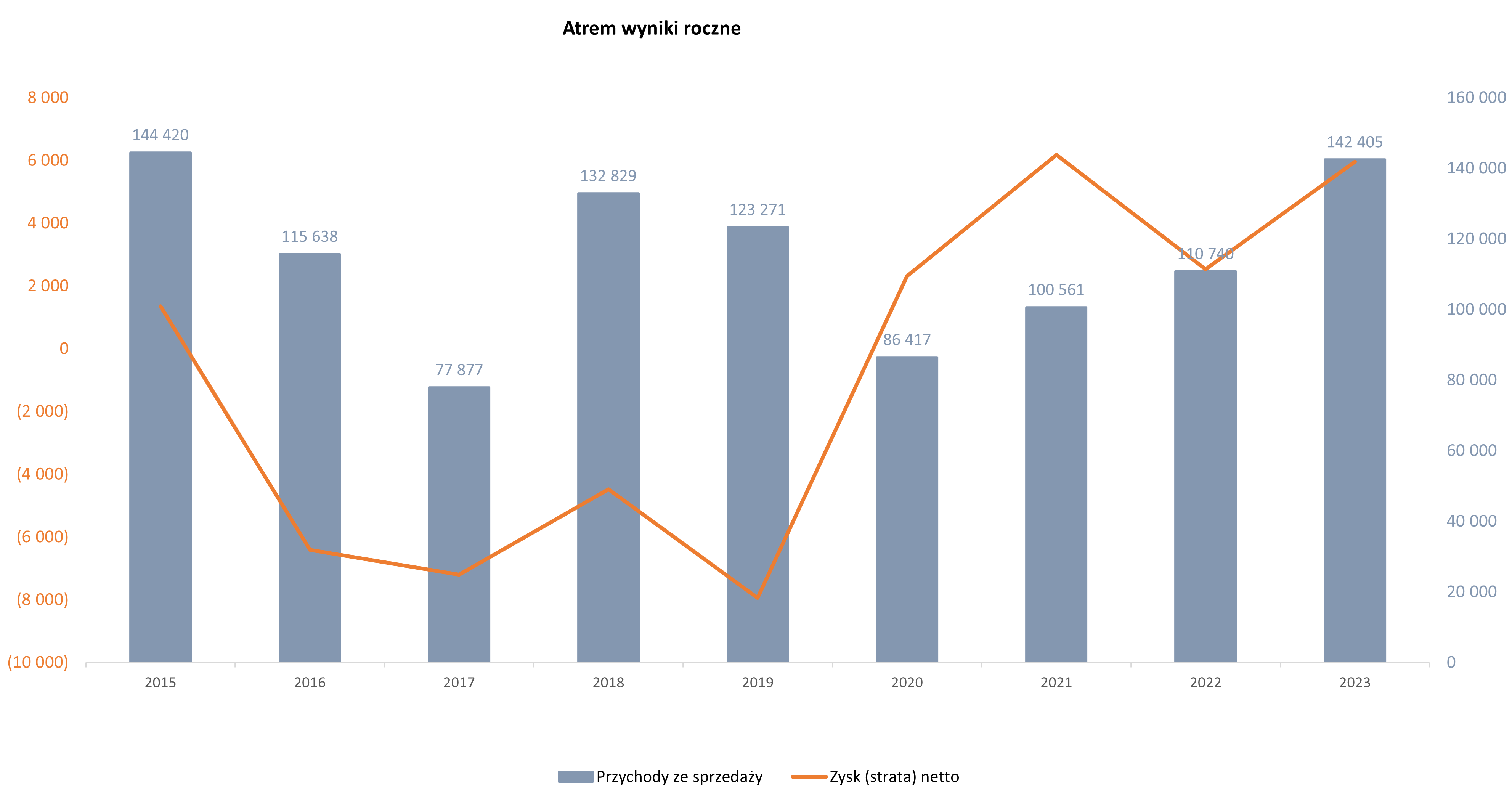

kliknij, aby powiększyćPrzychody ze sprzedaży wzrosły w ostatnim kwartale 2024 roku o 31,2 proc. i 15,2 mln zł oraz osiągnęły rekordową wartość 65,0 mln zł. O ile w trakcie poprzedniego omówienia wskazywałem, że baza porównawcza nie była specjalnie wysoka, o tyle teraz już tak nie było. Czwarty kwartał 2023 to bardzo wysoka baza porównawcza - najlepszy, aż do tej pory, kwartał w „nowożytnej” historii spółki w ujęciu obrotu. Stąd też istotne wzrosty przychodów należy zaliczyć niewątpliwie na plus. Narastająco w ujęciu rocznym mamy sprzedaż na poziomie 187,4 mln zł i wzrost r/r o 31,6 proc. i 45 mln zł. Widać, że przeskalowywanie spółki trwa. Rok temu, przy kursie 10-11 zł pokazywałem możliwe warianty sprzedaży w 2024 roku i przyjmowałem jako poziom do dyskusji sprzedaż w przedziale 180-210 mln zł. Jak widać trafiłem, choć szczerze mówiąc, po cichu (lub nawet trochę głośniej) miałem nadzieję, że 200 baniek pęknie. Jak nie w 2024 to w kolejnym roku będzie to już w zasadzie obowiązek. Jeśli chodzi o sprzedaż w podziale na kontrahentów to, jak to w historii bywało, mamy dywersyfikację na kilka podmiotów. Atrem zresztą jasno głosi, że chcąc realizować swoją strategię poprawy efektywności, coraz bardziej koncentruje się na zadaniach o większej niż dotychczas wartości. A to, nie wprost, ale, oznaczać może, że dywersyfikacja per klient nie będzie rozległa. W czwartym kwartale bezsprzeczny prym wiedzie Orlen, który dostarczył 35,9 mln zł sprzedaży (55,6 mln zł narastająco w całym 2024) czyli ponad 55 proc. całkowitej sprzedaży wykazanej przez Atrem w kwartale. Można więc powiedzieć, że kontrakt, o który tak wszyscy się obawiali (zamieszanie polityczne) w zasadzie zrobił obrót (czy wynik tego nie wiemy) w analizowanym okresie. W całym roku udział tego kontraktu w obrocie skonsolidowanym stanowił prawie 29,7 proc., czyli naprawdę był bardzo istotny. Jednocześnie pamiętajmy, że pozostaje do zrealizowania plus-minus kolejne 4 razy tyle w nadchodzących latach. Wody Polskie (konsorcjum z T4B) z kontraktem monitowania dorzecza Odry i Wisły dostarczyły w 2024 roku 12,8 proc. sprzedaży i prawie 24 mln zł, choć w samym czwartym kwartale już tylko 2 mln zł. Jak widać realizacja tej umowy dobiega końca. To co cieszy to rosnący udział Wojskowego Zarządu Infrastruktury ze sprzedaży na poziomie 23,7 mln zł (2024) i 5,1 mln zł w samym czwartym kwartale. Zapewne wszyscy z nas dobrze wiedzą, że wydatki wojskowe/militarne (zwał jak zwał) będą w kolejnych latach spore, więc i tutaj spółka może mieć szanse na kontrakty. W 2024 nie mamy wymienionych przedsiębiorstw energetycznych (OSD jak Enea Operator czy Energa Operator), które wcześniej bywały. Ale spokojnie, patrząc na portfel i ostatnio podpisywane umowy to pojawią się one w latach 2025 i 2026, a zapewne także w kolejnych. Jasno trzeba podkreślić znaczącą koncentrację sprzedaży do kilku klientów. Ma to oczywiście swoje dobre strony (możliwość osiągania rozsądnych marż na relatywnie sporych kontraktach, rozwadnianie kosztów stałych, możliwy rozsądny nadzór nad projektami przy relatywnie niskich kosztach stałych, etc.). Ale mamy też ryzyka związane z dużą konkurencją w przetargach (presja na marże), czy ryzykiem sporów z zamawiającym w kontekście zakresu czy cen robót. Często są to to kontrakty powyżej kilku kilkunastu miesięcy, a wtedy wchodzi w grę czynnik inflacyjny który może negatywnie oddziaływać na rentowności. W chwili obecnej wydaje się, że ceny materiałów budowlanych czy elektrycznych nie są specjalną przeszkodą w osiąganiu dobrych rentowności, ale przy kumulacji realizacji projektów infrastrukturalnych to może być wyzwanie w kolejnych latach. Sprzedaż to jedno, ale na poziomie rachunku wyników można już jednak kręcić nosem, jeśli chodzi o sam ostatni 3 miesięczny okres.

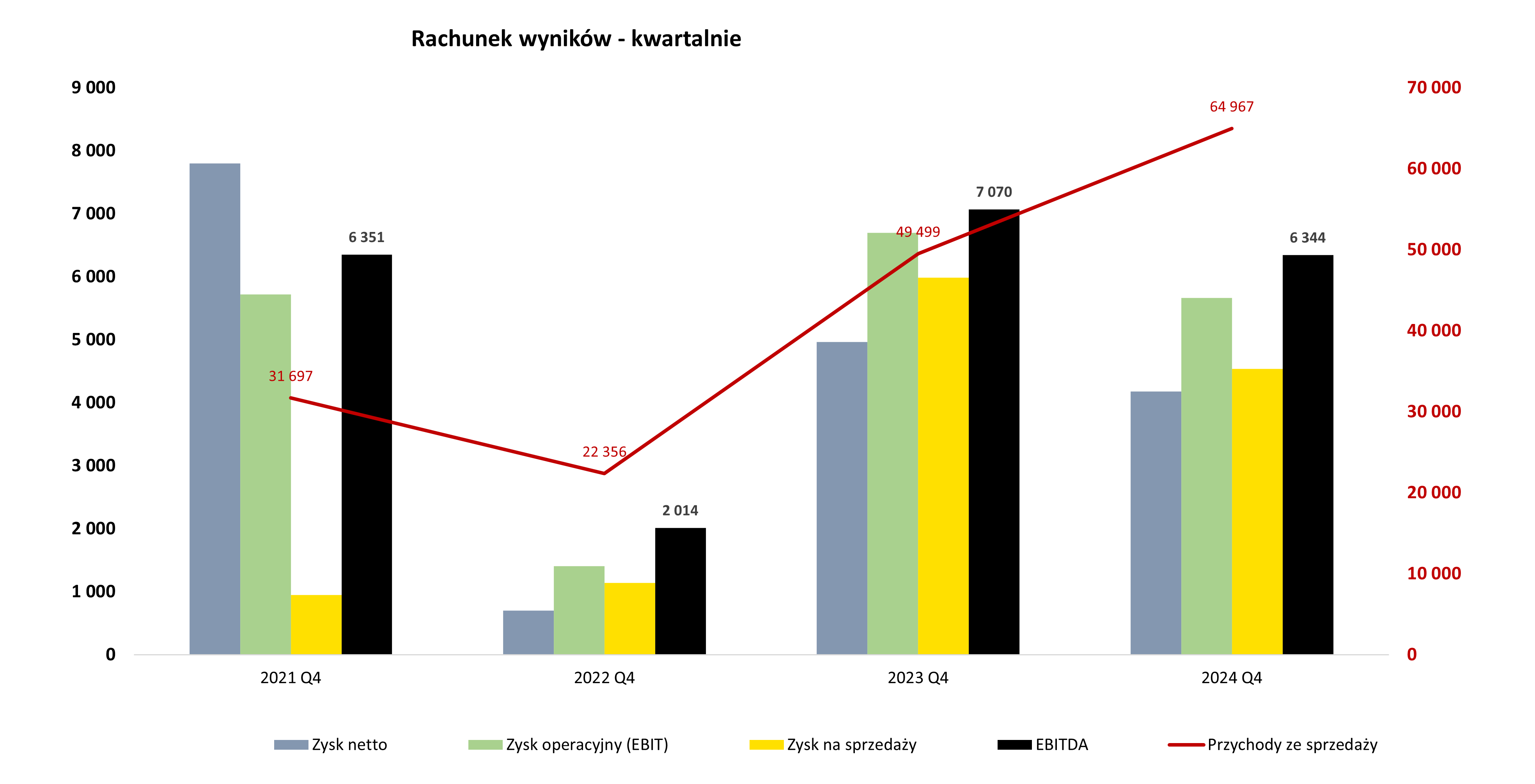

kliknij, aby powiększyćJak widać powyżej, pomimo wzrostu sprzedaży o niecałą 1/3 to zyski na poziomie operacyjnym czy netto są rok do roku zauważalnie niższe. Spróbujmy więc zrozumieć, dlaczego.

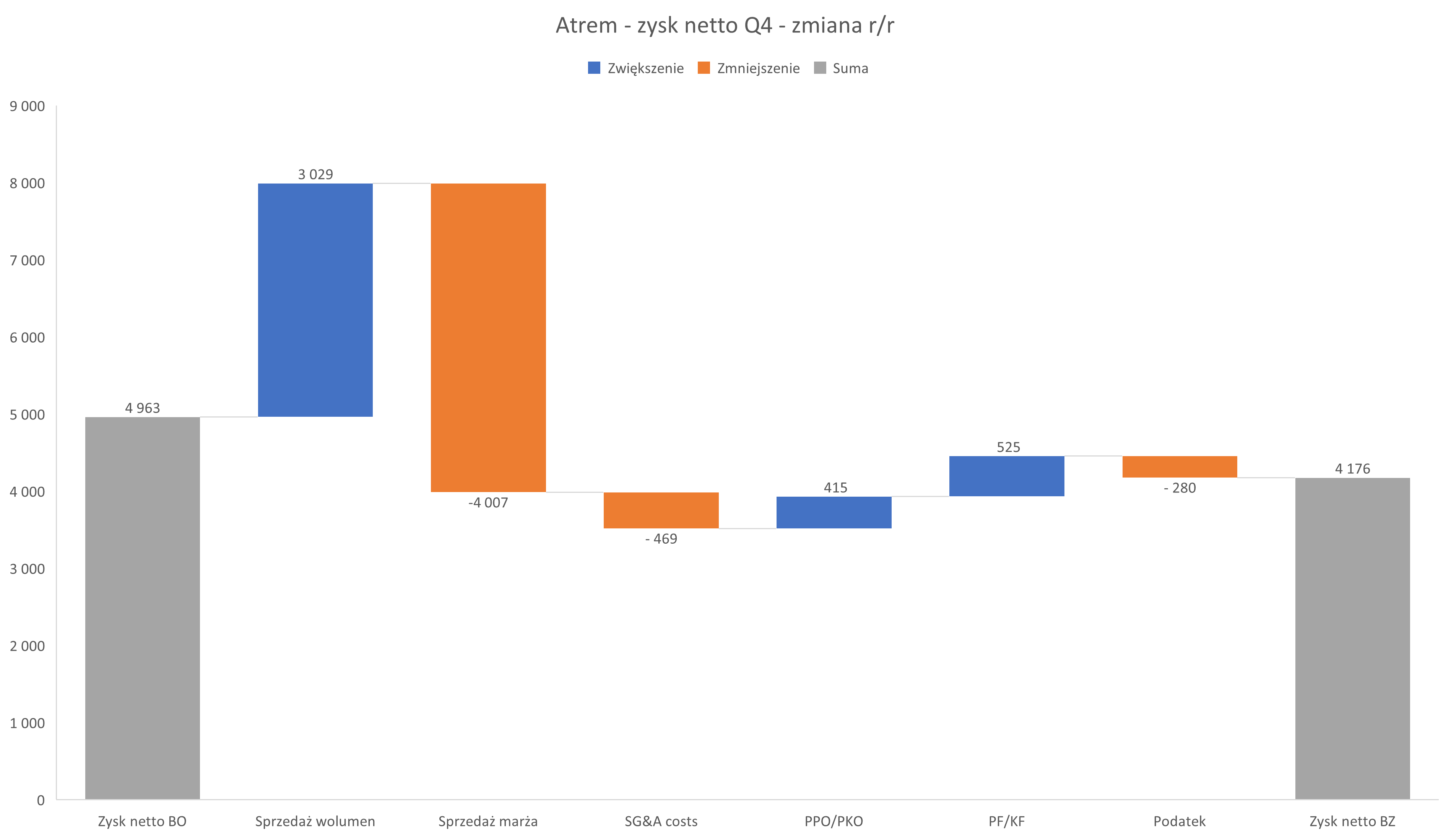

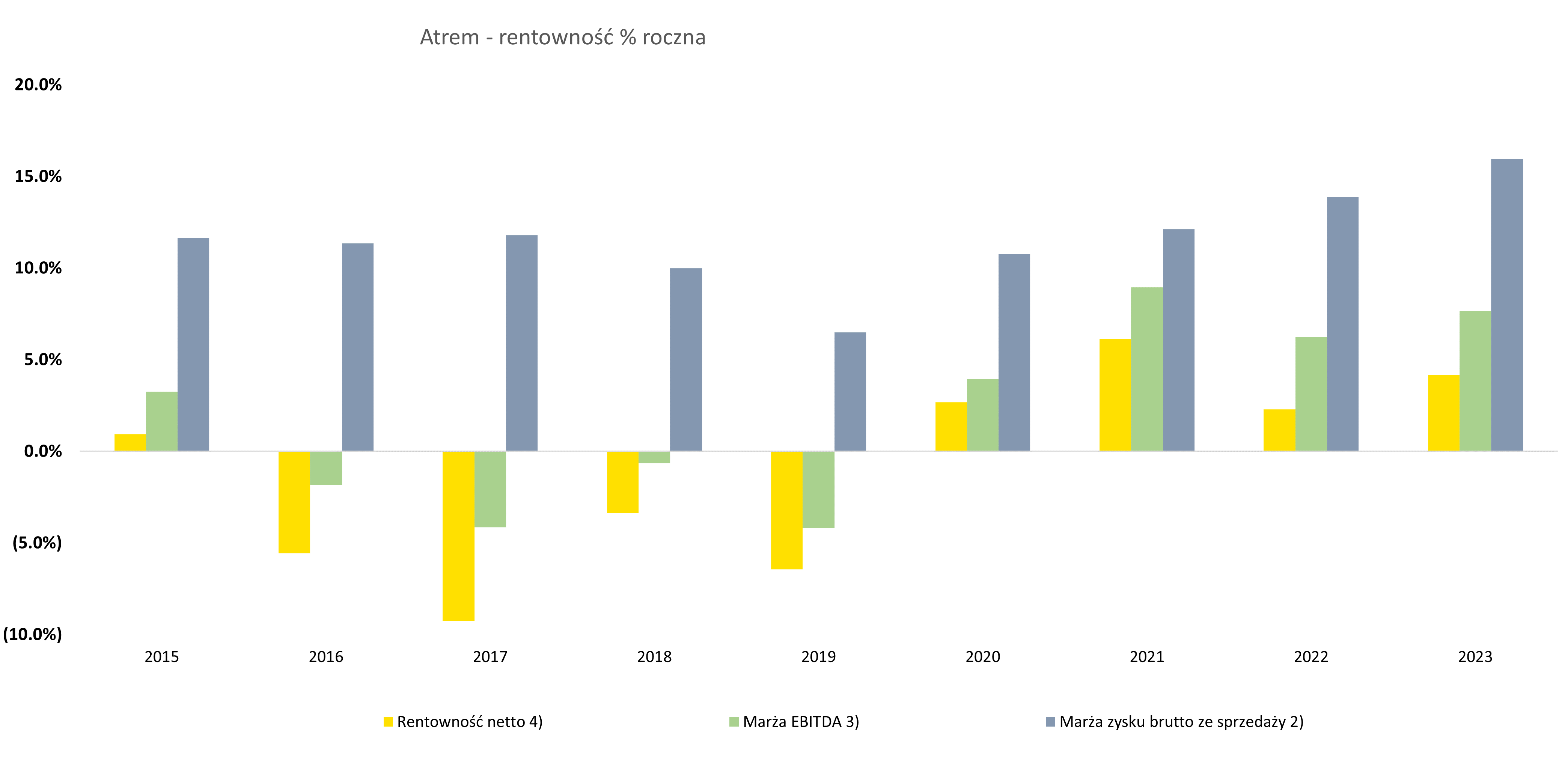

kliknij, aby powiększyć Patrząc na rachunek wyników to pierwsze wyzwanie mamy na poziomie marży brutto na sprzedaży, która wyniosła 8,7 mln zł, czyli o 10 proc. poniżej wyniku osiągniętego rok wcześniej. Jak wiemy sprzedaż wzrosła istotnie i z jej powodu mamy nawet teoretyczny przyrost wyniku o 3 mln zł. Niestety sama rentowność brutto na sprzedaży spadła aż o 6,3 p.p. do poziomu 13.4 proc. Co prawda baza porównawcza była bardzo wymagająca (19,6 proc.), ale takie poziomy bywały choćby w drugim czy trzecim kwartale 2024 roku. Zaprezentowaną rentowność brutto na sprzedaży (Q4 2024) trudno uznać za wynik słaby, ale jest on, w mojej ocenie, nieco rozczarowujący. Czy to efekt początkowych robót na Orlenie? Czy też po prostu ten kontrakt będzie realizowany na niższej jednak marży, co by już nie było pozytywną informacją dla inwestorów. Wracając do poprzedniej analizy, przypominam o anormalnie wysokiej marży, która wtedy (Q3 2024) wynosiła 24,8 proc., czyli była aż o 13,6 p.p. wyższa niż rok wcześniej (Q3 2023). Może więc to po prostu pewien urok tej spółki. Musimy pamiętać, że z powodu dywersyfikacji jest niewiele wykonywanych kontraktów. Jeśli więc są one realizowane (ewentualnie rozliczane w trakcie) na różnych od siebie marżach to z taką rozbieżnością możemy mieć do czynienia. Jest też inne wytłumaczenie i dotyczy ono rozpoznania rezerwy na kary umowne oraz straty na kontraktach razem w kwocie 1,3 mln zł, które zapewne obniżyło marżę w czwartym kwartale. Gdyby doliczyć tę wartość to rentowność wzrosłaby o 2p.p. Byłoby to więc częściowe wytłumaczenie pogorszenia rentowności w czwartym kwartale. Wracając do rachunku wyników to także na plus za to zapracowały koszty sprzedaży i zarządu. Stop, właściwie powinienem napisać, że jednak na minus, ponieważ r/r wzrosły o 0,47 mln zł i 12,6 proc. Jednak przy sprzedaży rosnącej o ponad 31 proc., to w praktyce udział kosztów SG&A w sprzedaży spadł o 1.1 p.p. do poziomu 6,4 proc. Stąd ja jednak w tym wypadku stoję na stanowisku, że koszty sprzedaży i zarządu zachowały się relatywnie dobrze. Wynik operacyjny wsparło również saldo na pozostałej działalności operacyjnej w kwocie 1,13 mln, czyli o 0,41 mln zł wyższe niż rok wcześniej. Głowna przyczyna wysokiego dodatniego wyniku na tej pozycji w czwartym kwartale to standardowo aktualizacja wyceny nieruchomości, która dodała 0,74 mln zł do wyniku, choć r/r było to o 0,09 mln zł mniej. Do tego pojawiło się zmniejszenie odpisu na należności, które dodało 0,1 mln zł (r/r 0,25 mln zł) oraz zysk na zbyciu środków trwałych w kwocie 0,37 mln zł. Zysk operacyjny (EBIT) w czwartym kwartale bieżącego roku wyniósł 5,66 mln zł w porównaniu do 6,7 mln zł rok wcześniej. Przekłada się to na spadek rok do roku o 1 mln zł i 15 procent. Na poziomie zysku netto odnotowujemy 4,18 mln zł w porównaniu do 4,96 mln zł rok wcześniej. Lub jak kto woli, -0,79 mln zł oraz -15,9 proc. Tutaj mamy także efekt salda na działalności finansowej, które obecnie jest dodatnie ( 243 tys. zł), ale rok wcześniej było na minusie (-282 tys. zł). Do tematu odsetek wrócę jeszcze przy omawianiu pozycji bilansowych takich jak pożyczki udzielone czy zadłużenie netto. Efektywna stopa podatkowa w czwartym kwartale wyniosła 29,3 proc., czyli dość wysoko (6,7 p.p.) w porównaniu z analogicznym okresem rok wcześniej. Jeśli jednak spojrzymy na dane roczne to mamy już pewną porównywalność, ponieważ ten wskaźnik w 2024 wyniósł 23,1 proc., czyli o 0,8 p.p. więcej niż rok wcześniej. Zobaczmy, jak prezentują się rentowności roczne w ujęciu historycznym.

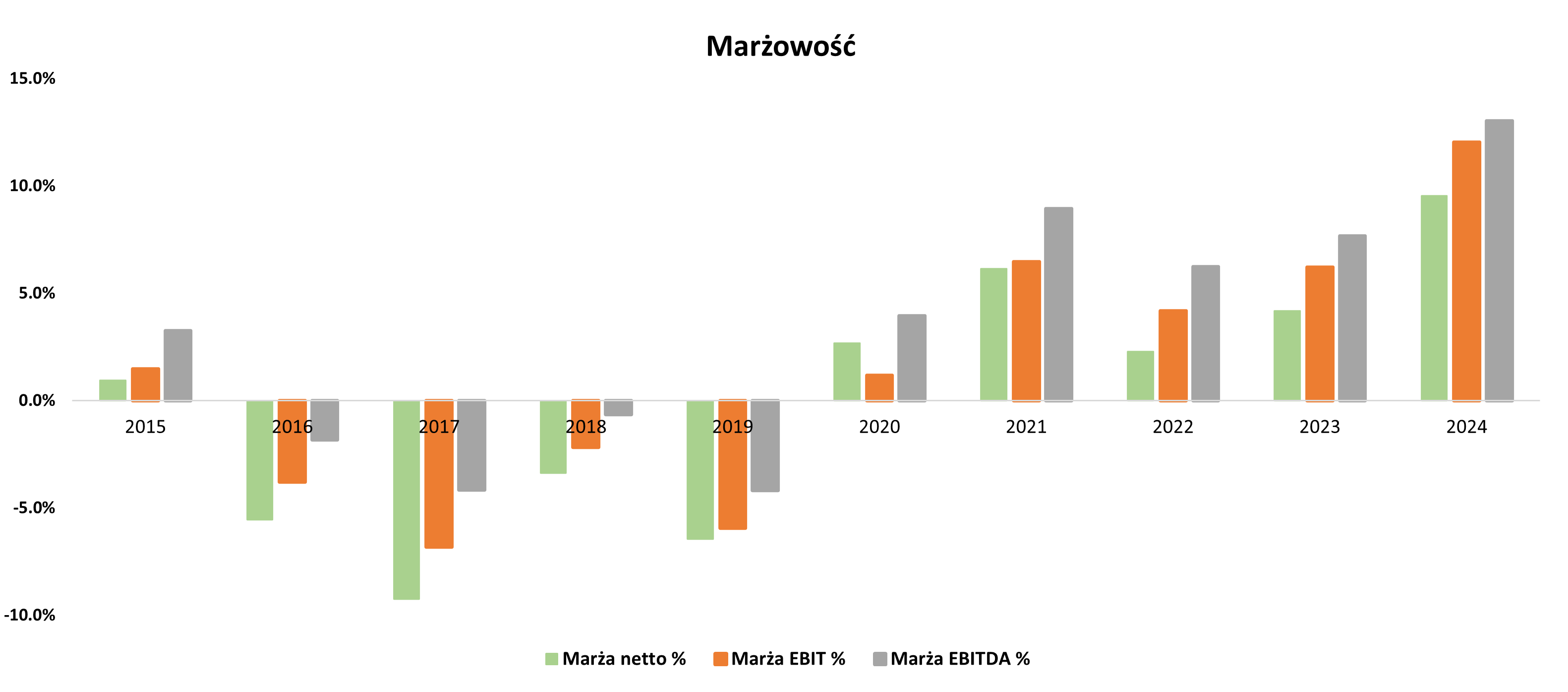

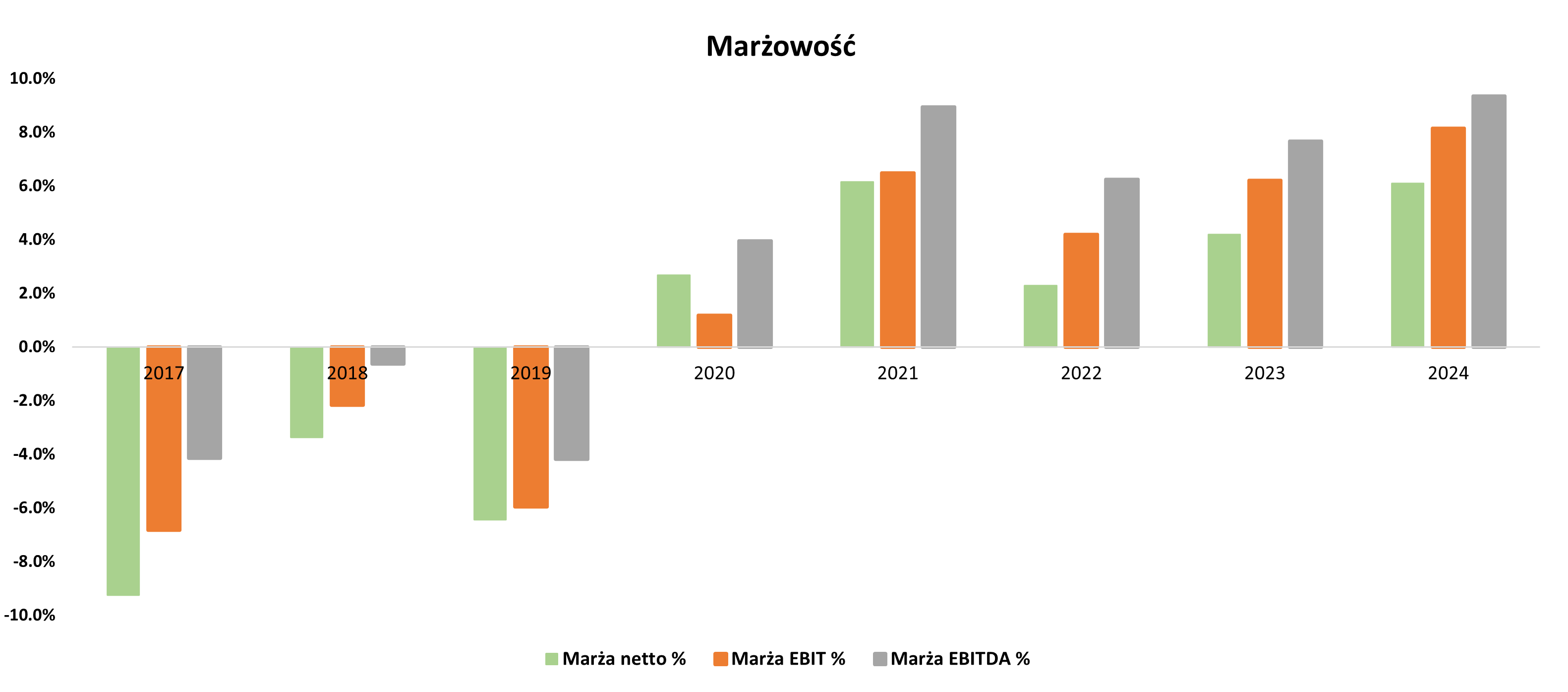

kliknij, aby powiększyćWidać, że wszystkie parametry wynikowe (rentowność brutto, rentowność na sprzedaży, rentowność operacyjna czy netto) są na rekordowych poziomach w ostatnich 10 latach, co oczywiście nastraja optymistycznie. Jednocześnie proszę pamiętać, że spółka dopiero wchodzi w realizację kontraktu z Orlenem. To oczywiście powinno wspierać wyniki poprzez dźwignię operacyjną, o ile wszystko będzie ok po stronie realizacji kontraktu (ceny materiałów, terminowa realizacja projektu, czy brak problemów na placu budowy). Pamiętajmy jednak, że pierwsza marża w czwartym kwartale spadała do poziomu poniżej 14 proc. Gdyby okazało się, że kontrakt z Orlenem będzie realizowany na tego typu marżowości to trzeba pamiętać, że obecnie osiągany poziom (2024) to 18,4 proc. Różnica 5 p.p. przy 200 mln zł sprzedaży rocznie dawałaby wyzwanie w postaci 10 mln zł marży, czyli dość sporo. No ale może taki scenariusz się nie spełni. Muszę przyznać się, przed Państwem, że brakuje mi konkretnego stanowiska spółki co stało się z wybuchem marży w górę (Q3 2024) jak i w dół (Q4 2024). Podejmę kolejną próbę, może uda się uzyskać satysfakcjonującą odpowiedź Portfel zamówieńTo co wygląda wciąż ciekawe, w wypadku Atremu, to backlog, czyli kontrakty, które będą realizowane w przyszłości. Wysoki portfel zleceń powinien się przekładać na rosnącą sprzedaż, a ona na zyski w przyszłości.

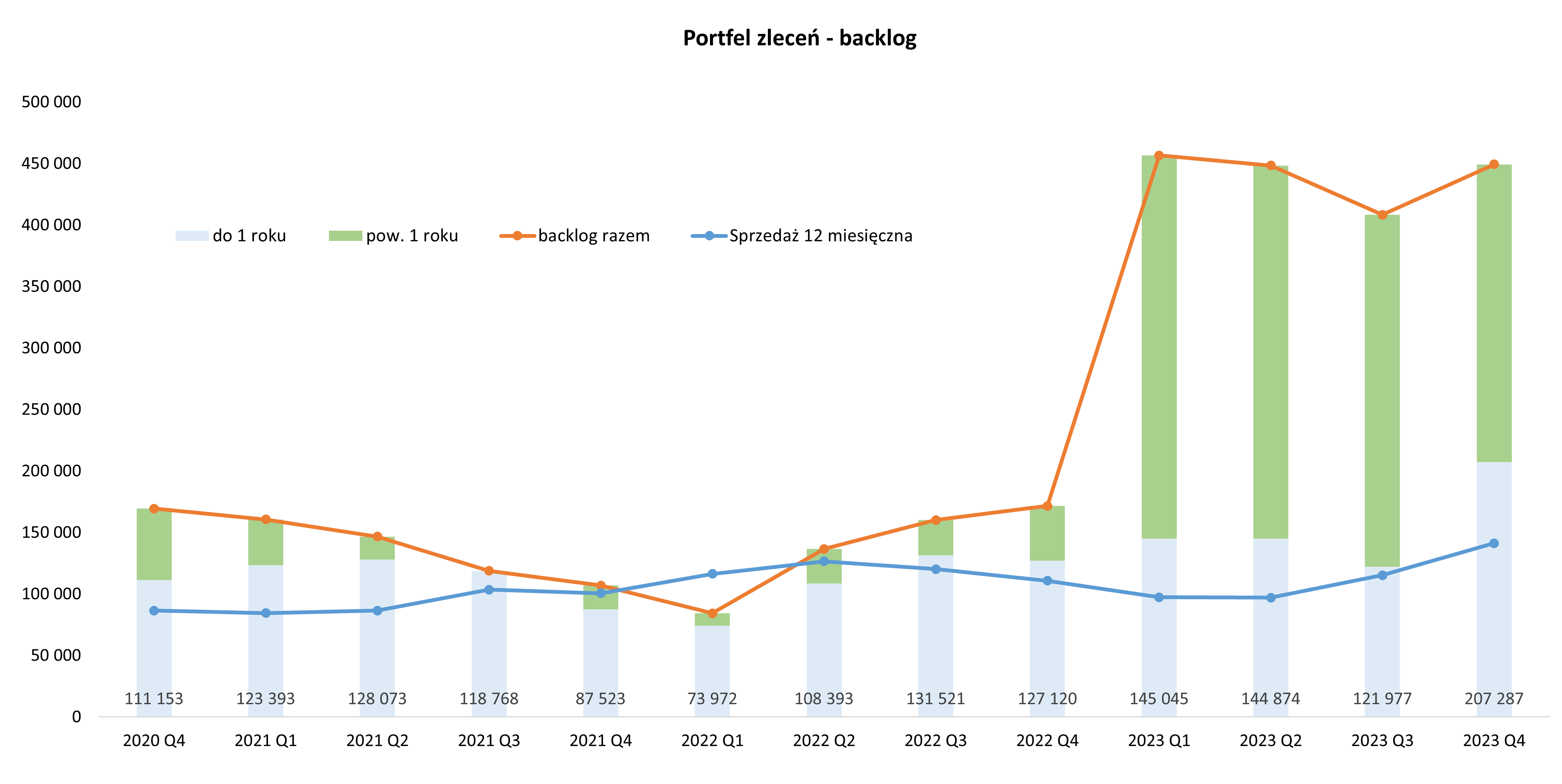

kliknij, aby powiększyćJak widać, po dwóch kwartałach spadków, mamy delikatny wzrost do poziomu 435 mln zł, w porównaniu do 415 w poprzednim kwartale oraz 449 mln zł rok wcześniej. Trzeba też jasno podkreślić, że w wartościach portfela na koniec grudnia nie znalazły się oferty i przetargi, w których spółka zwyciężyła po dniu bilansowym, ale jeszcze nie podpisała umów. Suma oczekiwanych przychodów z tych 6 ofert wynosiła ponad 150 mln zł brutto. Spółka podała w swoim sprawozdaniu także, że kwota kontraktów pozostałych do realizacji na dzień publikacji raportu rocznego wynosi 540 mln PLN. Widać więc, że spółka ma co robić i będzie miała co robić także w 2025 oraz 2026 roku. Tutaj jedna uwaga metodologiczna. Ja pokazując backlog opieram się na danych z sprawozdania finansowego przedstawiających „łączną kwotę ceny transakcyjnej przypisanej do zobowiązań do wykonania świadczenia, które pozostały niespełnione (lub częściowo niespełnione) na koniec okresu sprawozdawczego, a które dotyczą projektów wykonawczych”. Spółka natomiast podawała wcześniej, że backlog wynosił 429 mln zł. Sama różnica w tym wypadku akurat jest pomijalna (6 mln zł), ale na koniec września było to już 30 mln zł. Otrzymałem wyjaśnienie, które jednak mnie nie do końca przekonało, więc może teraz się uda dowiedzieć więcej. To co jednak jest trochę bardziej zastanawiające to okres, w którym ten portfel zleceń powinien zostać zrealizowany. Na koniec wrześnie Atrem informował, że 334 mln zł z portfela powinno zostać wykonane w ciągu kolejnych 12 miesięcy. W chwili obecnej (31/12/2024) wartość ta spadła o 120 mln zł do 213 mln zł. A przecież sprzedaż rozpoznana w Q4 to 65 mln zł. Wydaje się więc, że niektóre kontrakty zmieniły (wydłużyły) swój harmonogram. Jeśli miałbym strzelać to obstawiam oczywiście kontrakt z Orlenem, co wydaje się spójne z całą narracją przedstawioną przez nowy zarząd naszego energetycznego monopolisty. Pozostaje wierzyć, że wydłużenie czasu trwania kontraktu nie spowoduje po stronie Atremu ponoszenia dodatkowych kosztów, czyli nie obniży im marży. Transformacja energetyczna w Polsce trwa i trwać będzie. Dobrze widać to na poniższym slajdzie.

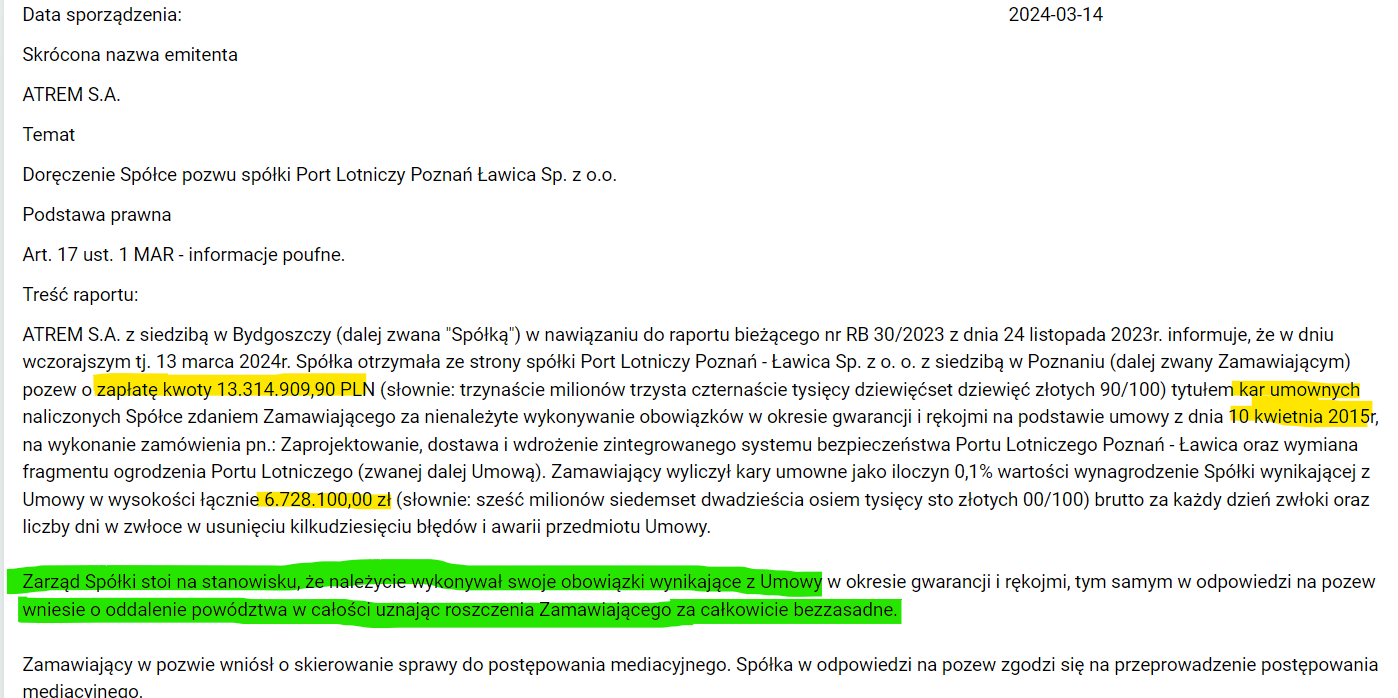

kliknij, aby powiększyćAtrem zaraportował w 2025 roku podpisanie 6 umów na kwotę 153,7 mln zł brutto, czyli zapewne 125 mln zł netto. Uściślając jedna z nich (Enea) była już „wygrana” w 2024, ale podpisywanie trochę trwało. Mam tutaj na myśli zlecenie, w którym w sierpniu zeszłego roku Atrem wybrano w przetargu, który potem unieważniono i ponownie wybrano w październiku 2024. Umowa została jednak podpisana dopiero z końcem lutego w kwocie 44 mln zł brutto. Reszta jednak to w zasadzie świeżynki wygrane w styczniu (1) oraz w lutym (aż 4 umowy tego samego dnia). Umowy będą realizowane przez dłuższy czas (18-25 miesięcy) i niewątpliwie budują backlog na rok 2025, ale także i 2026. Na razie głównie widzimy wygrane przetargi w Enea, ale jest także Energa, a w 2024 była również umowa z PGE Dystrybucja. Kontrakty wygrane to miła sprawa, ale przypomnę tylko, że w listopadzie 2023 r. Atrem otrzymał pismo od poznańskiego portu lotniczego Ławica, które w marcu przekształciło się w pozew o zapłatę na ponad 13,3 mln zł. Sprawa skierowana została do mediacji. Sprawa toczy się w I instancji przed Sądem Okręgowym w Poznaniu. Zarząd Atremu zdecydował o niezawiązywaniu rezerwy na tę sprawę i jak rozumiem audytor to zaakceptował. Z kolei sporna sprawa z Tauronem (7.25 mln zł) na razie toczy się po myśli Atremu, ponieważ tak należy rozumieć oddalenie pozwu spółki energetycznej w wyroku sądu pierwszej instancji. Omawiając aktywa spółki nie sposób przejść obojętnie obok pozycji „Pożyczki udzielone” w kwocie 60,5 mln zł. Są to przede wszystkim pożyczki udzielone głównemu akcjonariuszowi (56,5 mln zł), który posiada niecałe 72 proc. akcji Atrem-u.

kliknij, aby powiększyćRok temu wartość udzielonych pożyczek wynosiła 25 mln zł, czyli o 35,4 mln zł mniej. Podczas ostatniego omówienia wynikowego pocieszałem czytających, że przyrosty salda pożyczek wyhamowały (tylko 0,7 mln zł) i pochodziły głównie z kapitalizacji odsetek. Niestety w czwartym kwartale nastąpił powrót do finansowania GK Immobile i mamy 10,2 mln zł na pożyczkach długoterminowych oraz 50,3 mln zł w krótkoterminowych. Atrem podaje, że pożyczki oparte są na warunkach rynkowych i za takie należy uznać oprocentowanie WIBOR 1M 3%, co obecnie przekłada się na poziom 8,7 proc. W jednej z poprzednich analiz szacowałem efektywność takiego podejścia i tam zapraszam zainteresowanych. Ogólnie jednak trudno być specjalnie zachwyconym takim lokowaniem nadwyżek. GKI nie jest bankiem inwestycyjnym, a raczej te operacje wyglądają na finansowanie właściciela, który cały czas walczył z próbą ograniczania strat w segmencie modowym. W końcu w 2025 roku nastąpiła sprzedaż tego segmentu, więc należy mieć nadzieję, że więcej takich pożyczek nie będzie. Tym niemniej cały czas aktualnym pozostaje pytanie dotyczące realności spłaty takiej pożyczki przez GKI. Z jednej strony potencjalne zabezpieczenia właścicielskie (choćby grunty czy mieszkania w budowie) nie dają podstaw o poważne rozważanie takiego ryzyka. Z drugiej trudno wyobrazić sobie szybkie spieniężenie takich aktywów, aby spłacić Atrem. Tym niemniej jest to (dla mnie przynajmniej) problem, gdy spółka lokuje 60 mln zł nadwyżki gotówki u swojego głównego akcjonariusza, co stanowi ponad 20 proc. kapitalizacji jej kapitalizacji, przy jednoczesnym zadłużeniu bankowym na 15 mln zł. Zarząd spółki poinformował, że wystąpi z propozycją do WZA wypłaty 100 proc. dywidendy, czyli 15,6 mln zł. Przekładając to na DPS (dywidenda na 1 akcję) otrzymujemy 1.69 zł, czyli 6,5 proc. To naprawdę całkiem przyzwoity DY, czyli stopa dywidendy. Tutaj można puścić wodze fantazji, lub nazwę to oczekiwaniami inwestora indywidualnego. Skoro GK Immobile otrzyma z tego tytułu 11 mln zł to należałoby oczekiwać, że przynajmniej o tyle zostanie zredukowane zadłużenie GKI w stosunku do Atremu w 2025 roku. Czy tak będzie, to oczywiście zobaczymy za rok. Operacyjne przepływy (OCF) w ostatnich 12 miesiącach wyniosły 32 mln zł, czyli dwukrotnie więcej niż w 2023 roku (15,9 mln zł). W samym Q4 2024 OCF wyniósł 14,9 mln zł i była to wartość zbliżona do Q4 2023 roku, kiedy wyniosła 14,7 mln zł. Na pierwszy rzut oka wydaje się, że wszystko do tej pory idzie swoim torem. Jeśli weźmiemy jednak pod uwagę zmiany na kapitale obrotowym (zmiana stanu należności, zobowiązań oraz zmiana stanu aktywów i zobowiązań z tytułu umów) oto otrzymamy kwotę ponad 18 mln zł. Innymi słowy to zmiany w kapitale pracującym głównie przyczyniły się do wypracowanej gotówki w 2024 roku. Nie byłbym więc sobą, gdybym nie wskazał na trzy ciekawe (przynajmniej pod względem edukacyjnym) pozycje w bilansie, które polecam Państwu do sprawdzenia w kolejnym sprawozdaniu na koniec marca 2025 roku. Pierwsza to „aktywa z tytułu umów z klientami” na niecałe 8 mln zł, w porównaniu do 1,2 mln zł rok wcześniej. To właśnie efekt prac wykonanych, które jeszcze nie zostały zafakturowane i rzecz jasna opłacone przez klienta. Druga wartość jest już sporo wyższa, bo mówimy o 70,2 mln zł należności handlowych, które r/r urosły o 30 procent. Sama wartość jest naprawdę znacząca, ponieważ stanowi nawet ponad 100 proc. sprzedaży kwartalnej. Takie postawienie sprawy byłoby jednak trochę nieuczciwe, ponieważ należności zawierają VAT (zapewne głównie 23%), a sprzedaż wykazywana jest w kwotach. Więc raczej mówilibyśmy o udziale na poziomie 87 proc. To oznacza, że zdecydowana większość sprzedaży wykazanej w czwartym kwartale nie została uregulowana, choć spółka podaje, że terminy płatności to głównie 30 dni. Wydaje się, że jest to pewna specyfika i po prostu gro fakturowania nastąpiła z końcem roku. Jeśli ta teza jest prawdziwa, to należności w marcu powinny spaść, a pojawić się gotówka. Co do tej gotówki to jednak nie należy się rozpędzać, ponieważ mamy jeszcze trzecią pozycję, czyli zobowiązania z tytułu umów w kwocie 39,2 mln zł, która r/r urosła o ponad 170 proc. Pozycja ta wynika z większego częściowego zafakturowania w stosunku do przychodów należnych wynikających wprost z kalkulacji budżetowej. Innymi słowy spółka już wystawiła faktury na przychody, które się dopiero w wyniku pojawią. Wycena rynkowaW chwili bieżącej (cena 1 akcji – 26 zł) kapitalizacja spółki wynosi ok. 255 mln zł, czyli odnotowaliśmy kolejny, zauważalny ( 25 proc.) wzrost w porównaniu do momentu ostatniego omówienia. Choć w dużej mierze jest to pokłosie reakcji na wyniki oraz zapowiedzi sutej dywidendy i wzrostu kursu w jeden dzień o prawie 14 proc. Patrząc na wskaźnik przekłada się to C/Z 16, a EV/EBITDA 12. W wypadku wartości przedsiębiorstwa od razu zaznaczam, że zaklasyfikowałem pożyczki udzielone do GKI jako środki pieniężne de facto redukujące dług netto. W efekcie EV w moim podejściu wynosi 210 mln zł. Gdybyśmy jednak przyjęli założenie, że pożyczki udzielone do GKI nie są płynne i nie należy ich traktować na równi z gotówką to wtedy EV wzrosłoby do 260 mln zł, a wskaźnik do poziomu 14. Widać więc, że wycena powoli zaczyna dyskontować przyszłość, choć pamiętajmy, że zapewne jest to też efekt poprawy nastrojów na warszawskim parkiecie. Podsumowując, wyniki czwartego kwartału 2024 mogły trochę rozczarować ze względu na niższą rentowność brutto na sprzedaży. Spółka ma jednak zadowalający backlog i podpisuje nowe umowy, co pozwala mieć nadzieję, że przeskalowanie działalności będzie trwałe. Otoczenie (transformacja energetyczna) także daje nadzieję na to, że pracy dla takich spółek jak Atrem nie zabraknie. Ceny materiałów na razie zachowuję się w miarę stabilnie, co powinno, jeśli nie wspierać to przynajmniej stabilizować marże. Z ciekawostek w sprawozdaniu natknąłem się na fragment mówiący o dalszej koncentracji na działalności w automatyce oraz elektroenergetyce, nie wykluczając jednocześnie możliwości rozwoju kompetencji w obszarze budownictwa przemysłowego. W chwili obecnej przyjmuję jednak, że przede wszystkim oznaczałoby to raczej ściślejszą niż dotychczas współpracę w tym zakresie w Grupie Kapitałowej Immobile (PJP Makrum) i odważniejsze startowanie w przetargach w ramach konsorcjum, gdzie właśnie roboty budowlane stanowią ważną ich część. Jednocześnie pojawiło się także słowo akwizycja, ale wiemy zbyt mało, aby nawet pokusić o się o najdrobniejszą spekulację w tym temacie. Patrząc w przód i szukając kolejnych silników wzrostu (lub jak pesymista stwierdzi zagrożeń) to pamiętać należy o projektach biometanowych. Spółka ma dwie umowy przedwstępna na zakup gruntów w tym temacie i chce być gotowa do podjęcia decyzji o rozpoczęciu pierwszej realizacji w 2025 roku. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajAnalityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

Temat:

ATREM

Backlog, olefiny i praca u podstaw - omówienie sprawozdania finansowego Atrem po 3 kw. 2024 r. Atrem po raz kolejny (5 kwartał z rzędu patrząc w ujęciu sprzedażowym a 6 na poziomie zysków) zaraportował lepsze rezultaty, czym potwierdził, że zwyżki kursu (220 proc. w ciągu ostatniego roku) mają po prostu oparcie w mocno poprawiających się fundamentach.

kliknij, aby powiększyćPrzychody ze sprzedaży wzrosły w Q3 o 17,2 proc. do kwoty 49,2 mln zł. O ile w trakcie poprzedniego omówienia wskazywałem, że baza porównawcza nie byłą specjalnie wysoka, o tyle teraz już tak nie było. Trzeci kwartał 2023 to już baza porównawcza całkiem wysoka i wtedy już było widać, że spółka poprawia swoje rezultaty. Sprzedażowo mamy więc drugi najlepszy kwartał w historii, a tak naprawdę oczekujemy bicia rekordów w kolejnych kwartałach. Narastająco w ujęciu rocznym (okres Q4 2023-Q3 2024 w porównaniu do Q4 2022-Q3 2023) mamy wzrost sprzedaży o prawie połowę z 115 do 172 mln zł. Widać, że przeskalowywanie spółki trwa. Jeśli chodzi o sprzedaż w podziale na kontrahentów to mamy dywersyfikację na 5-6 podmiotów. W trzecim kwartale prym wiodą Wody Polskie z wartością 13,5 mln zł (22 mln zł narastająco) oraz Orlen z przychodem na poziomie 10,9 mln zł (19,7 mln z narastająco). Razem te dwa podmioty dostarczyły 49,6 proc. skonsolidowanej sprzedaży kwartalnej. Swoje dołożył również dostarczył Skarb Państwa (Wojskowy Zarząd Infrastruktury), PORR czy standardowe spółki dystrybucji energii (Enea Operator oraz PGE Dystrybucja). Te 6 podmiotów dostarczyło ponad 80 proc. sprzedaży kwartalnej oraz 78 proc. sprzedaży po 9 miesiącach. Jasno trzeba zaznaczyć znaczącą koncentrację sprzedaży do kilku klientów. Ma to swoje dobre strony jak chociażby możliwość osiągania rozsądnych marż na relatywnie sporych kontraktach i rozwadniania kosztów stałych. Ale mamy też ryzyka związane z dużą konkurencją w przetargach (presja na marże), czy ryzykiem sporów z zamawiającym w kontekście zakresy czy cen robót. Często są to to kontrakty powyżej kilku miesięcy, a wtedy wchodzi w grę czynnik inflacyjny które może negatywnie oddziaływać na rentowności. Na szczęście (zaraz to zobaczymy) spółka posiada całkiem spory backlog, więc nie musi pozyskiwać kontraktów za wszelką cenę i wydaje się, że robi to raczej selektywnie.

kliknij, aby powiększyćDalsza poprawa sprzedaży przełożyła się na poprawę wyników na wszystkich poziomach: od marży brutto na sprzedaży, poprzez EBITDA, EBIT zysk przed opodatkowaniem i skończywszy na „bottom line”, czyli zysku netto.

kliknij, aby powiększyć Niskie dwucyfrowe wzrosty sprzedaży przełożyły się na trzycyfrową dynamikę wzrosty marży brutto na sprzedaży, która była r/r wyższa o 160 proc. Oznacza to wynik 12,2 mln zł, w porównaniu do 4,7 mln zł rok wcześniej. Patrząc jeszcze inaczej to mamy rentowność brutto na sprzedaży na poziomie 24,8 proc, czyli aż o 13,6 p.p. wyższą niż rok wcześniej. Rozbijając przyczyny wzrostu marży brutto na sprzedaży r/r o 7,5 mln zł, można przyjąć, że około 0,8 mln zł jest efektem zwiększonej sprzedaży, a reszta leży w poprawie rentowności procentowej. Nie ma co ukrywać, że wystrzał rentowności jest dość zastanawiający. Dopytywaliśmy zarząd co do przyczyn i czy nie ma to jakiś zdarzeń jednorazowych, ale nic takiego nie zostało potwierdzone. Wiemy, że ceny materiałów się stabilizują, kurs walutowy również, co powinno poprawiać rentowności. Trudno jednak przyjąć, że jest to najważniejsza przyczyna. Biorąc pod uwagę specyfikę biznesu Atremu (kilka większych kontraktów) wytłumaczenia szukałbym albo w realizowaniu akurat kontraktów o wyższej rentowności albo pewnych końcowych rozliczeniach, dopłatach. Jeśli pójdziemy pierwszym tropem to Orlen oraz Wody Polskie. Gdyby się okazało, że to kontrakt z Orlenem odpowiada za bardzo dobre marze to byłoby super, ponieważ wchodzi on dopiero w stadium realizacji, ponieważ na razie rozpoznano poniżej 10 proc. oczekiwanej sprzedaży. Jako urodzony sceptyk, jednak wydaje mi się to zbyt piękne, aby było prawdziwe. Choć oczywiście nie należałoby zakładać czarnych scenariuszy, w których Atrem podpisał kontrakt, aby wyjść na zero. W wypadku Wód Polskich wydaje się, że Atrem zaraportował narastająco od początku kontraktu w okolicach 55-60 mln zł, przy oczekiwanej całkowitej sprzedaży na poziomie 80 mln zł. Mamy więc prawdopodobnie zaawansowanie tej umowy na poziomi 68-75%, co też nie wskazuje, że jakieś końcowe rozliczenia tutaj się pojawiły. Z drugiej strony moje analizy wskazują, że Atrem w trzecim kwartale rozpoznał na tym kontrakcie sprzedaż w okolicach 13,4 mln zł, w porównaniu do 3,4 mln zł, w drugim oraz 5,1 mln zł w pierwszym. Wzrost jest więc bardzo duży i może tam należy szukać odpowiedzi tej naprawdę wysokiej rentowności? W moich przypuszczeniach nie zakładam w Q3 efekty wpływu rozliczenia z PORR za kontrakt terminal gazowy w Świnoujściu, które zapewne poprawiło wyniki Q4 2023oraz Q1 2024. Wracając do rachunku wyników to także na plus za to zapracowały koszty sprzedaży i zarządu, które r/r wzrosły o 0,27 mln zł i 8,5 proc., czyli o 8.7 p.p. poniżej dynamiki sprzedaży. Atrem trochę „stracił” na saldzie z pozostałej działalności operacyjnej, który w analizowanym kwartale wyniosło -190 tys. zł, w porównaniu do 49 tys. zł rok wcześniej. Zwiększenie wartościowe marży brutto oraz rozsądny wzrost kosztów SG& spowodował istotną poprawę wynikową. Zysk operacyjny (EBIT) w trzecim kwartale bieżącego roku wyniósł 8,54 mln zł w porównaniu do 1,56 mln zł rok wcześniej. Na poziomie zysku netto odnotowujemy 6,9 mln zł w porównaniu do 1,0 mln zł rok wcześniej. Tutaj mamy także efekt salda na działalności finansowej, które obecnie jest minimalnie dodatnie ( 0,06 mln zł), ale rok wcześniej było na minusie (-0,33 mln zł). Do tematu odsetek wrócę jeszcze przy omawianiu pozycji bilansowych takich jak pożyczki udzielone czy zadłużeniu netto. Efektywna stopa podatkowa wyniosła 19,9 proc., czyli dość porównywalnie niż rok wcześniej, kiedy to stanowiła 20,9 proc. zysku przed opodatkowaniem. Zobaczmy, jak prezentują się rentowności roczne w ujęciu historycznym.

kliknij, aby powiększyćWidać, że zysk netto ostatnich 12 miesięcy jest na rekordowym poziomie w ostatnich 10 latach. Jednocześnie proszę pamiętać, że spółka dopiero wchodzi w realizację kontraktu z Orlenem. To oczywiście powinno wspierać wyniki poprzez dźwignię operacyjną, o ile wszystko będzie ok po stronie realizacji kontraktu (ceny materiałów, terminowa realizacja projektu, czy brak problemów na placu budowy). Pamiętajmy, że wyniki 2023 i ostatnich 12 miesięcy są wsparte 4,0 mln zł aneksu z Enea, ale podobnie było czasami także w poprzednich latach. Jeśli spojrzelibyśmy na sprzedaż to za ostatnie 12 miesięcy mamy 172 mln zł, w porównaniu do 142 (2023), 110 (2022) czy 100 mln zł w 2021 roku. Widać więc, że spółka jest na dobrej drodze do stałego przeskalowania swojej działalności na wyższe poziomy. Portfel zamówieńTo co wygląda wciąż ciekawe w wypadku Atremu to backlog, czyli kontrakty, które będą realizowane w przyszłości. Wysoki portfel zleceń powinien się przekładać na rosnącą sprzedaż, a ona na zyski w przyszłości. I jak widać po poprzednich jak i bieżącej analizie tak się zaczyna dziać. A można mieć nadzieję, że to nie jest jeszcze koniec.

kliknij, aby powiększyćJak widać powyżej mamy delikatny wzrost rok do roku do poziomu 415 mln zł, w porównaniu do 408 mln zł rok wcześniej. Jeśli jednak porównywalibyśmy się do danych na koniec 2023 roku (449 mln zł) czy na 30 czerwca 2024 (450 mln zł) to mamy pewien spadek. No ale też uczciwie trzeba zaznaczyć, że w wartościach na koniec września nie znalazły się oferty i przetargi, w których spółka zwyciężyła po dniu bilansowym, ale jeszcze nie podpisała umów. Suma oczekiwanych przychodów z tych ofert wynosi według około 115 mln zł.Tutaj jedna uwaga metodologiczna. Ja pokazując backlog opieram się na danych z sprawozdania finansowego przedstawiające „łączną kwotę ceny transakcyjnej przypisanej do zobowiązań do wykonania świadczenia, które pozostały niespełnione (lub częściowo niespełnione) na koniec okresu sprawozdawczego, a które dotyczą projektów wykonawczych”. Spółka natomiast w swojej prezentacji podając backlog podała kwotę 446 mln zł, Do końca 2023 roku dane te były mniej więcej spójne, ale w 2024 mamy już zauważalny rozjazd. Gdybyśmy jako portfel zleceń przyjęli kwotę podawaną przez spółkę to w zasadzi od kilku kwartałów backlog byłby mniej więcej stały na poziomie około 450 mln zł. Dodatkowo warto zauważyć, że 334 mln zł z portfela powinno zostać wykonane w ciągu kolejnych 12 miesięcy, czyli o prawie 100 proc. więcej niż sprzedaż z ostatnich 12 miesięcy. To zaś pozwala nam przyjąć, że najbliższa przyszłość (rok od października 2024 roku) zapowiada się bardzo dobrze w zakresie sprzedaży. Wracając do backlogu to warto spojrzeć na nowo podpisane umowy, które powinny pomóc zasypywać dziurę po kończących się kontraktach. Choć w wypadku kontraktu z Orlenem pracy w 2025 i 20256 na pewno nie zabraknie, o ile oczywiście kontrakt bez istotnych zmian będzie realizowany. Ale o tym za chwilę. Patrząc na kontrakt, gdzie Atrem został wybrany do końca września, ale umowy zostały podpisane później mamy trze duże pozycje. Dwie z nich tu mowy z Enea Operator (12,8 i 58 mln zł brutto), które mają być realizowane w ciągu 21-24 miesięcy i dotyczą budowy stacji 110/15Kv w Przechowie (Oddział Bydgoszcz) oraz Szczecinie. Trzecia także z tą grupą kapitałową (O Koszalin) o wartości 44 mln zł brutto wybrane w październiku (ponownie po unieważnieniu przetargu) wciąż oczekuje na podpisanie. Dodatkowo w drugiej połowie stycznia Atrem poinformował o wyborze jego oferty na przebudowę stacji WN/SN w Poznaniu w kwocie 28,6 mln zł. Zakładając, że te dwa ostatnie przetargi również przekształcą się w umowy to jasno widać jedno. Transformacja energetyczna (przynajmniej w Enea) ruszyła pełną parą i Atrem będzie z tego profitował. Kontrakty wygrane to miła sprawa, ale przypomnę tylko, że w listopadzie 2023 r. Atrem otrzymał pismo od poznańskiego portu lotniczego Ławica, które w marcu przekształciło się w pozew o zapłatę na ponad 13 mln zł. Więcej o tym w dwóch poprzednich analizach – warto jednak pamięta o tym ryzyku. Jeśli chodzi o rozliczenia z kontrahentami to trzeba pamiętać o ryzkach. Odeślę tutaj także do analizy aż listopada 2020 roku i sprawy z Tauronem oraz aktualizacji z omówienia wyników po trzecim kwartale 2023 roku. W tym temacie nic się nie zmieniło, a tak przynajmniej wynika z rocznego oraz kwartalnego sprawozdania. Obecnie postępowanie toczy się w sądzie, gdzie Tauron domaga się 7,25 mln zł. Sprawa jest na etapie I instancji po wydaniu opinii biegłego korzystnej dla Spółki. Warto mieć świadomość, że na te dwie sprawy spółka nie utworzyła rezerw. Ach ten większościowy…Przypomnę, że przedsiębiorstwo stosuje dla sporej części swoich projektów metodę rozliczania kontraktów długoterminowych. W momencie ofertowania spółka posiada budżet takiego kontraktu. Składa się on ze strony przychodowej (to co zapłaci odbiorca do Atrem) oraz kosztowej (wynagrodzenia, materiały, koszty pośrednie – wszystko to co jest potrzebne do realizacji takiego kontraktu). W takim wypadku przychody są wykazywane proporcjonalnie do stopnia zaawansowania prac na danym projekcie. W związku z tym rozpoznane przychody, a co za tym idzie należności mogą być istotnie rozbieżne z tym co spółka fakturuje zaliczkowo na odbiorców. Jeśli spółka poniosła koszty, których nie przełożyła jeszcze na faktury wystawione klientowi to właśnie owe koszty (plus odpowiednią proporcję zysku przynależnego tej niewyfakturowanej części projektu) zawiesza na majątku obrotowym w pozycji aktywa z tytułu umów. Aktywa z tytułu umów na koniec września wyniosły 8,1 mln zł, w porównaniu do 23 mln zł rok wcześniej. Tak naprawdę to jednak te wartości trzeba by także odnieść do zobowiązań kontraktowych w pasywach, które dotyczą zbyt wysokiego wyfakturowania klienta w stosunku do przychodów należnych wynikających z stopnia zaawansowania danego kontraktu, a także zaliczek otrzymanych od zamawiających. Rok temu była to wartość 12,7 mln zł, a obecnie 15,5 mln zł. Analiza pasywów w tym wypadku również wskazuje na to, że w chwili obecnej spółka de facto dostała już więcej gotówki (albo wystawiła faktur) niż wynikałoby to z zasady rozpoznawania wyniku na kontraktach. W sumie powinno nas to cieszyć. Oznacza bowiem, że spółka nie musi na tak długo zamrażać gotówki jak wcześniej, a wręcz profituje z tego tytułu. Standardowo przypomnę o trochę wbudowanym ryzyku związanym z szacowaniem kosztów i przychodów (te ostatnie zazwyczaj są sporo prostsze w planowaniu) na takich kontraktach, jeśli trwają więcej niż 2-3 kwartały. Dochodzą wtedy takie czynniki jak zmienność kursów walut, stawek płac, cen materiałów czy konkretna efektywność pracy na danym odcinku robót. To wszystko powoduje, że zasadniczo im dłuższy okres trwania całego kontraktu tym trudniej precyzyjnie zaplanować koszty. Szacunki kosztów do poniesienia do końca kontraktu mogą się zmieniać co kwartał co będzie miało i ma wpływ na rozpoznawanie aktywów jak i marży na danym kontrakcie. Jeśli w początkowym etapie szacowana i rozpoznawania wyniku na kontrakcie, spółka nie zostawiła sobie pewnego marginesu błędu i rezerwy na nieprzewidziane koszty to może się okazać w pewnym momencie, że wynik w danym kwartale będzie sporo niższy niż wcześniej lub nawet ujemny. Oczywiście może też wystąpić sytuacja odwrotna bardziej pozytywna. W takim wypadku wszystko idzie zgodnie z planem i na koniec projektu okazuje się, że rezerwa (zazwyczaj takowe umieszcza się w budżecie na nieprzewidziane wydatki) nie będzie potrzebna. Wtedy możne pojawić się extra zysk. Wspominam o tym, ponieważ spółka jak wiemy skupia się na kilku dużych kontraktach. Tak więc w szczególności należy obserwować kwartały, kiedy kończą się konkretne projekty, ponieważ to właśnie wtedy takowy extra zysk (ewentualnie strata, gdyby coś poszło mocno nie tak w ostatniej części realizowania kontraktu) się może pojawić. Omawiając aktywa nie sposób przejść obojętnie obok pozycji „Pożyczki udzielone” w kwocie 45 mln zł. Są to pożyczki udzielone głównemu akcjonariuszowi, który posiada niecałe 72 proc. akcji Atrem-u.

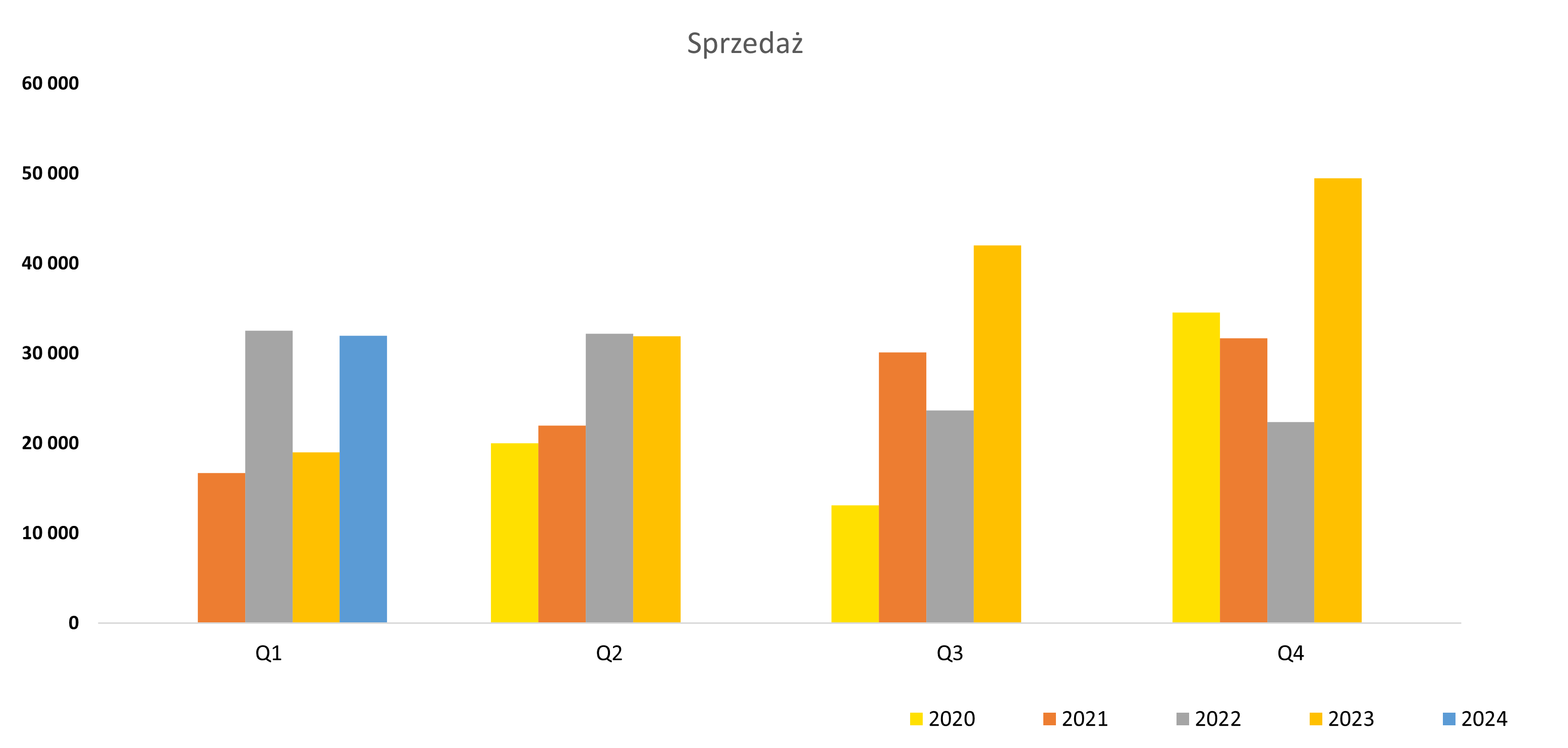

kliknij, aby powiększyćRok temu wartość udzielonych pożyczek wynosiła 18,2 mln zł, czyli o 26,8 mln zł mniej. Na szczęście w ostatnim kwartale przyrost tego salda wyhamowały (tylko 0,7 mln zł) i zakładam, że pochodzi z głównie z kapitalizacji odsetek. Spółka podaje, że pożyczki oparte są na warunkach rynkowych i za takie należy uznać oprocentowanie WIBOR 1M 3%, co obecnie przekłada się na poziom 8,7 proc. W przedostatniej analizie szacowałem efektywność takiego podejścia i tam zapraszam do analizy. Ogólnie jednak trudno być specjalnie zachwyconym takim lokowaniem nadwyżek. GKI nie jest bankiem inwestycyjnym, a raczej te operacje wyglądają na finansowanie właściciela, który cały czas walczy z próbą uzyskania rentowności w segmencie modowym lub będąc bardziej precyzyjnym – próba ograniczania tam strat. Z jednej strony potencjalne zabezpieczenia właścicielskie (choćby grunty czy mieszkania w budowie) nie dają podstaw o pytanie na temat ryzyka braku spłaty. Z drugiej trudno wyobrazić sobie szybkie spieniężenie takich aktywów, aby spłacić Atrem. Tym niemniej jest to (dla mnie przynajmniej) problem, gdy spółka lokuje 45 mln zł nadwyżki cashu, co stanowi ponad 20 proc. kapitalizacji u swojego głównego akcjonariusza, przy jednoczesnym zadłużeniu bankowym na ponad 21 ml zł. Operacyjne przepływy (OCF) w ostatnich 12 miesiącach wyniosły 31,7 mln zł, czyli dwukrotnie więcej niż w całym 2023 roku. W samym Q3 2024 OCF wyniósł 4,0 mln zł w porównaniu do -2,5 mln zł rok wcześniej. W tym wypadku powinniśmy pamiętać o specyfice spółki. Posiada ona w sumie kilka, ale dość znaczących kontraktów, więc przepływy często są mocno powiązane z warunkami fakturowania i płatności konkretnych kontraktów, a tych niestety nie zazwyczaj nie znamy. Ale choćby krótka analiza aktywów i zobowiązań kontraktowych, którą pokazałem kilka akapitów powyżej wskazywała, że powinno mieć to pozytywne przełożenie na wypracowaną gotówkę. Umowa z OrlenemJeśli chodzi o rekordową umowę z Orlenem na ćwierć miliarda złotych to odsyłam do wcześniejszych omówieni ewentualnie raportu bieżącego ( www.stockwatch.pl/komunikaty-s...). Przypomnę, że nowy zarząd Orlenu komentując projekt Olefiny III (część tego projektu w zakresie „wodnym” jest realizowana w konsorcjum przez Atrem) określi go wręcz mianem pułapki zastawionej przez poprzedników na nową władzę. Z informacji płynących z Orlenu nadal po nowych ustaleniach i przeliczeniach nadal rentowność tego projektu jest pod dość dużym znakiem zapytania. Nie dziwi więc, że inwestorzy obawiali się w wypadku Atremu wypowiedzenia tego kontraktu i zmniejszenia backlogu o dobre 40 proc. jak nie więcej. 11 grudnia zarząd spółki Atrem opublikował poniższy raport bieżący.

kliknij, aby powiększyćPisząc wprost należy odczytywać taką informację jako dalsza realizację największego w historii Atremu kontraktu, być może z pewnymi zmianami w harmonogramie, jednak przy nieistotnych zmianach wartościowych. Jeśli tak będzie to oczywiście zniknie ryzyko utraty tego kontraktu bądź istotnego jego ograniczenia. Podobnie zapewne założyli inwestorzy, ponieważ kurs od początku grudnia do 25 stycznia wzrósł z 16 do 22 zł. Tutaj warto wskazać na dwie rzeczy. Po pierwsze potwierdzeniem ostatecznym będzie oczywiście podpisanie aneksu. Wtedy się dowiemy, czy wartość uległa zmianie, a może także coś na temat terminu realizacji. Po drugie, jeśli wrócimy do backlogu to można zauważyć interesującą rzecz. Na koniec grudnia 2023 kwota do realizacji portfela zamówień w ciągu kolejnych 12 miesięcy wynosiła 207 mln zł. W chwili obecnej 12 miesięczna sprzedaż to 172 mln zł (przy 122 mln zł narastająco po 9 miesiącach), więc matematycznie powinniśmy oczekiwać minimum 85 mln zł w czwartym kwartale 2024, aby osiągnąć te powyższe 207mln zł sprzedaży. A tak naprawdę to jeszcze więcej, ponieważ przecież w trakcie 2024 roku spółka podpisała kontrakty, które zaczęła realizować i rozpoznawać w sprzedaży w pierwszych 9 miesiącach 2024, a które nie były w portfelu na koniec 2023 roku. A to prowadziłoby do konkluzji oczekiwania sprzedaży w Q4 na poziomie powyżej 100 mln zł. Trzymam kciuki, choć kwota wydaje się naprawdę wysoka. Zapewne niedługo się przekonamy, ponieważ rok temu Atrem ogłosił wstępne wyniki sprzedażowe 23 stycznia. Gdyby jednak okazało się, że sprzedaż będzie niższa to wniosek jest dość prosty. Musiały nastąpić gdzieś przesunięcia terminów realizacji, a w takim wypadku kontrakt z Orlenem sam już przychodzi na myśl. Na pewno także ciekawą informacją będzie ta o portfelu zleceń na koniec rudnia 2024, w rozbiciu na ten de realizacji w ciągu kolejnych 12 miesięcy. Wycena rynkowaW chwili bieżącej (cena 1 akcji – 22 zł) kapitalizacja spółki wynosi ok. 200 mln zł, czyli odnotowaliśmy kolejny, zauważalny ( 60 proc.) wzrost w porównaniu do momentu ostatniego omówienia. Patrząc na wskaźnik przekłada się to C/Z 12, a EV/EBITDA 8. W wypadku wartości przedsiębiorstwa od razu zaznaczam, że zaklasyfikowałem pożyczki udzielone do GKI jako środki pieniężne de facto redukujące dług netto. W efekcie EV w moim podejściu wynosi 186 mln zł. Gdybyśmy jednak przyjęli założenie, że pożyczki udzielone do GKI nie są płynne i nie należy ich traktować na równi z gotówką to wtedy EV wzrosłoby do 231 mln zł, a wskaźnik do poziomu 10. Podsumowując, wyniki trzeciego kwartału 2024, podobnie zresztą jak i poprzednich były obiecujące i nastrajają nadal optymistycznie, jeśli chodzi o przyszłość. Spółka ma wysoki backlog i podpisuje nowe umowy lub wygrywa przetargi. Ceny materiałów na razie zachowuję się w miarę stabilnie, co powinno, jeśli nie wspierać to przynajmniej stabilizować marże. Nie należy oczywiście zapominać o nie do końca wyjaśnionej eksplozji marży w Q3, pewnej niepewności (aczkolwiek istotniej mniejszej niż jeszcze w Q3) co do kontraktu z Orlenem czy zamrożeniem 20 proc. kapitalizacji w pożyczkach do GKI. Zawsze czarnym łabędziem (choć w sumie sprawy znane więc może nie tak czarnym) mogą się kazać sprawy sądowe z Ławicą czy Tauronem, jeśli spółka by je przegrała. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajAnalityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

Temat:

SONEL

No ok, ale nie rozumiem szczerze mówiąc z czym polemizujesz :). Sam piszesz, że kontrakty są zazwyczaj dzielone (choć konkretne przetargi już niekoniecznie). Można policzyć jaka sprzedaż jest spodziewana jeszcze w H2 2024 na podstawie zawartych umów i jaka będzie w 2025 także na podstawie podpisanej umowy. Czy będzie coś nowego dla Foxytechu? No tego nie wiemy, czy coś wygra. w 2024 to wygląda całkiem ok, ponieważ i umowa w styczniu podpisana (no ale przetarg w 2023) i umowa w sierpniu na 2025. Gdyby jeszcze w kolejnych miesiącach coś podpisali to na pewno byłoby to na plus. O ile ryzyko kursowe jakoś zabezpieczą bo na razie to jednak trochę taka gra w rosyjską ruletkę ;) Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

Temat:

SONEL

No można sprawdzić kiedy były przetargi na jakie liczby i spróbować porównywać. W każdym razie ten przetarg Tauronu dotyczy instalacji liczników a nie zakupu liczników. Np. ostatni przetarg, który wygrał Foxytech jest z sierpnia 2024 - tam było, o ile się nie mylę, 390 tys. liczników do dostarczenia. Z kolei w tym przetargu wygranym podpisanym) ze stycznia to było coś ponad 200 tys. ale miały boć dostarczone do końca 10.2024 Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

Temat:

SONEL

1ketjoW napisał(a):Ciekawe czy Sonel wystartuje w tym przetargu. Cytat:Tauron Dystrybucja ogłosił postępowanie zakupowe na usługę instalacji ponad pół miliona liczników zdalnego odczytu. Liczniki te instalowane będą do końca 2025 r. na całym obszarze dystrybucyjnym firmy. Dla spółki to kluczowy krok w kierunku modernizacji infrastruktury energetycznej i zwiększenia efektywności zarządzania siecią – poinformowali przedstawiciele Taurona. nettg.pl/gornictwo/207773/taur... Ale ten przetarg dotyczy instalacji a nie dostarczenia liczników. Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

dzięki za dobre słowo! Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

Temat:

TEXT

Dzięki za miłe słowa. IMHO wszystko zależy jak będziemy do tematu podchodzić. Text nie można porównywać z innymi spółkami z giełdy w USA, ponieważ często jak sam słusznie zauważyłeś są po proste nierentowne. Sprzedaż rozwiązuje ten problem :). EV/Sales moim zdaniem, a dokładnie zmiana tego wskaźnika w czasie, może pokazywać pewien sentyment czy ocenę inwestorów w stosunku do konkretnej branży czy podmiotu. I w sumie to chciałem trochę przekazac przentując ten wskaźnik. Dodatkowo standardowe wskaźniki jak P/E czy EV/EBITDA wszyscy znają, a ten jest jednak mniej popualrny wiec tez pewna taka rola edukacyjna i trochę oczywiście edukacyjna. Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

Temat:

BRAND24

MrBlue2 napisał(a):Jestem pod wrażeniem, że aż 34 inwestorów założyło porozumienie  Robi to wrażenie  infostrefa.com/infostrefa/pl/w... infostrefa.com/infostrefa/pl/w...Należy zwrócić uwagę że główny pomysłodawca porozumienia ma trochę ponad 1000 akcji. (kapitał 40-50 tys) Wielki Szacun Założyć porozumienie nawet w 5 czy 8 osób jest to ogromne wyzwanie, ale zebrać 34 osoby to dla mnie Kosmos i jeśli do tego dodamy, że jedna osoba może mieć akcje na więcej niż jednym rachunku maklerskim np dochodzi IKE, IKZE czy drugie biuro maklerskie. Za to co już zrobił Robert Ditrych WIELKI SZACUN dla niego! Polecam go obserwować i lajkować jego posty na TT. Nie tylko dlatego, że walczy (w sumie nie o sobie jak zobaczymy jego zaangażowanie w ten podmiot) o interes akcjonariuszy mniejszościowych, ale jest inwestorem wyspecjalizowanym w inwestycjach w spółki typu growth ze szczególnym uwzględnieniem tych z szeroko rozumianego świata e-commerce. Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

Temat:

ATREM

Skalowanie w drodze - omówienie sprawozdania finansowego Atrem po I kw. 2024 r. Atrem po raz kolejny zaraportował całkiem fajne wyniki, czym potwierdził, że zwyżki kursu (90 proc. od początku roku) mają także oparcie w fundamentach.

kliknij, aby powiększyćPrzychody ze sprzedaży wzrosły w Q1 2024 aż o 69 proc. do kwoty 32,0 mln zł. Wykres oczywiście jasno pokazuje, że baza porównawcza nie była specjalnie wysoka, a wręcz niska. Tym niemniej trzeci z rzędu istotny wzrost sprzedaży r/r na pewno należy ocenić pozytywnie. Narastająco w ujęciu rocznym (okres Q2 2023-Q1 2024 w porównaniu do Q2 2022-Q1 2023) wygląda to nieco mniej okazale, choć wzrost o 60 proc., do poziomu 155,4 mln zł także jest wysoki. Patrząc na backlog (o nim będzie jeszcze kilka zdań w analizie) oraz dotychczasowe wyniki to moje teoretyczne założenia (z poprzedniej analizy) co do 2q0 mln zł sprzedaży w 2024 roku wydają się być całkiem realistyczne, a może nawet ostrożne. Jeśli chodzi o sprzedaż w podziale na kontrahentów to mamy fajną dywersyfikację na 5 podmiotów. Tym razem prym wiodą PGE Dystrybucja z wartością 6,2 mln zł oraz PORR SA z przychodem na poziomie 6,1 mln zł. Razem te dwa podmioty dostarczyły 38,5 proc. skonsolidowanej sprzedaży kwartalnej. Swoje dołożył również kontrakt z Wodami Polskimi (konsorcjum z T4B), który dodał 5,1 mln zł i 15,9 proc. całkowitej sprzedaży. Co ważne zaczyna już być widoczny kontrakt z PKN Orlen, czyli realizacja części Olefin III z SEEN Technologie Sp. z o.o. Atrem zaraportował tutaj przychód o wartości 4,1 mln zł, co przełożyło się na 12,8 proc. sprzedaży ogółem. Standardowo jak w poprzednich kwartałach bieżącego roku zauważalną rolę odegrała sprzedaż do Enea w kwocie 3,8 mln zł, która stanowiła 11,8 proc. sprzedaży. Patrząc na te dane to w/w klienci odpowiadali za 79 proc. sprzedaży Atremu. Jasno trzeba zaznaczyć znaczącą koncentrację sprzedaży do kilku klientów. Ma to swoje dobre strony jak chociażby potencjalna możliwość osiągania rozsądnych marż na relatywnie sporych kontraktach i rozwadniania kosztów stałych. Ale mamy też ryzyka związane z dużą konkurencją w przetargach (presja na marże), czy ryzykiem sporów z zamawiającym w kontekście zakresu czy cen robót. Często są to kontrakty powyżej kilku miesięcy, a wtedy wchodzi w grę czynnik inflacyjny, który może negatywnie oddziaływać na rentowności. Na szczęście (zaraz to zobaczymy) spółka posiada całkiem spory backlog więc nie musi pozyskiwać kontraktów za wszelką cenę i wydaje się, że robi to raczej selektywnie. Dodatkowo można zauważyć, że w 2023 roku 3 klientów odpowiadało za 71 proc. obrotu, a teraz 5 za niecałe 80 procent.

kliknij, aby powiększyćIstotna poprawa sprzedaży również przełożyła się w oczywisty sposób na poprawę wyników w zasadzie na wszystkich poziomach: od marży brutto na sprzedaży, poprzez EBITDA, EBIT, zysk przed opodatkowaniem i skończywszy na „bottom line”, czyli zysku netto. Oczywiście nie było to specjalnie trudne, biorąc pod uwagę minusy w okresie porównywalnym, ale jednak fakt pozostaje faktem.

kliknij, aby powiększyć Istotny wzrosty przychodów spółki spowodował wygenerowanie jeszcze znaczniejszej marży brutto na sprzedaży, która była r/r wyższa o 222 proc.. Oznacza to wynik 5,64 mln zł, w porównaniu do 1,75 mln zł rok wcześniej i przekłada się na rentowność na poziomie 17,6 proc, czyli aż o 8,4 p.p. wyższą niż rok wcześniej. Rozbijając przyczyny wzrostu marży brutto na sprzedaży r/r o 6 mln zł, można przyjąć że około 30 proc. jest efektem zwiększonej sprzedaży, a reszta leży w poprawie rentowności procentowej. Nie ma co ukrywać, że jest to dość sensowny podział – najważniejsze, że do wzrostu marży brutto przyczyniają się dwa elementy – wolumeny przerobowe oraz rentowność procentowa. Tak wysoka marża brutto na sprzedaży to znakomity rezultat, ale mamy pewien znak zapytania, który sygnalizowałem już w poprzednim omówieniu. Atrem w lutym 2024 wydał komunikat bieżący w którym poinformował, że otrzyma 4,7 mln zł więcej od PORR za kontrakt na terminal gazowy w Świnoujściu. Osobiście założyłem, że 1,2 mln zł z tego aneksu weszło w wyniki Q4 i stanowiło coś na kształt wyższej marży za roboty już wykonane, a kolejne 3,5 mln zł zobaczymy w wynikach 2024 roku razem z kosztami robót dodatkowych. Czy wartości te bezpośrednio podwyższyły marżę bądź rentowność brutto na sprzedaży w Q1? Zapewne tak, ale jeśli za nimi poszły pewne koszty to po prostu nie wiemy do końca jaki był wpływ. Wracając do rachunku wyników to na plus za to zapracowały koszty sprzedaży i zarządu, które r/r były płaskie na poziomie 3,7 mln zł. To znakomity rezultat (środowisko jest nadal lekko ale jednak inflacyjne) a gdy przypomnimy sobie dynamikę sprzedaży to już w ogóle „chapeau bass” dla spółki. Tutaj mamy kolejny dowód jak pozytywnie może działać wysoki backlog, który przekłada się na wyższą sprzedaż i przy rozsądnym podejściu do kontroli kosztów ogólnozakładowych daje bardzo dobre przełożenie na zyski. Zwiększenie wartościowe marży brutto oraz utrzymanie kosztów SG&A na poziomie z roku poprzedniego oczywiście spowodowało istotną poprawę wynikową. Zysk operacyjny (EBIT) w pierwszym kwartale bieżącego roku wyniósł 1,97 mln zł w porównaniu do straty rok wcześniej - 1,85 mln zł. Na poziomie zysku netto odnotowujemy 1,81 mln zł w porównaniu do -1,7 mln zł straty rok wcześniej. Tutaj mamy także efekt salda na działalności finansowej, które obecnie jest dodatnie ( 0,34 mln zł), ale rok wcześniej było na minusie (-0,29 mln zł). Do tematu odsetek wrócę jeszcze przy omawianiu pozycji bilansowych takich jak pożyczki udzielone czy zadłużeniu netto. Efektywna stopa podatkowa wyniosła 21,6 proc. i r/r była w zasadzie porównywalna. Oczywiście same obciążenia podatkowe w związku z zyskami były zauważalnie wyższe. Rok temu mieliśmy stratę i dodatni podatek w kwocie 0,45 mln zł, a teraz normalne obciążenie na 0,5 mln zł. Zobaczmy jak prezentują się rentowności roczne w ujęciu historycznym.

kliknij, aby powiększyćWidać, że zysk netto z ostatnich 12 miesięcy jest na rekordowym poziomie w ostatnich 7 latach. Jednocześnie proszę pamiętać, że spółka dopiero wchodzi w realizację kontraktu z Orlenem. To oczywiście powinno wspierać wyniki poprzez dźwignię operacyjną, o ile wszystko będzie ok po stronie realizacji kontraktu (ceny materiałów, terminowa realizacja projektu, czy brak problemów na placu budowy). Pamiętajmy, że wyniki 2023 i ostatnich 12 miesięcy są wsparte 4,0 mln zł aneksu z Enea, ale podobnie było czasami także w poprzednich latach. Stąd też z jednej strony baza porównawcza dla drugiego kwartału jest relatywnie wysoka na poziomie 2,4 mln zł zysku operacyjnego. No ale kontrakt z Orlenem powinien ważyć coraz więcej w przychodach, a wszyscy liczą, że także, a może i przede wszystkim w wynikach. Portfel zamówieńTo co wygląda wciąż ciekawie w wypadku Atremu to backlog, czyli kontrakty, które będą realizowane w przyszłości. Wysoki portfel zleceń powinien się przekładać na rosnącą sprzedaż, a ona na zyski. I jak widać po poprzedniej jak i bieżącej analizie tak się zaczyna dziać. A można mieć nadzieję, że to nie jest jeszcze koniec.

kliknij, aby powiększyćJak widać powyżej mamy istotny wzrost do poziomu 481 mln zł, w porównaniu do 449 mln zł na koniec 2023 roku czy 172 mln zł na koniec 2022. Jest to oczywiście w dużej mierze efekt wygrania kontraktu z Orlenem. Co jednak tak samo ważne i dobrze widać na wykresie następuje teraz odbudowa portfela zleceń. Pomogło zapewne podpisanie umowy w lutym 2024 roku na 44,2 mln zł brutto z Wojskowym Zarządem Infrastruktury na modernizację zasilania kompleksu w energię elektryczną, cieplną i wodę w Poznaniu. Dodatkowo warto zauważyć, że spółka szacuje 309 mln zł z portfela do wykonania w ciągu kolejnych 12 miesięcy, czyli o 100 proc. więcej niż sprzedaż z ostatnich 12 miesięcy. To zaś pozwala nam przyjąć, że najbliższa przyszłość (rok od kwietnia 2024 roku) zapowiada się bardzo dobrze w zakresie sprzedaży. Oczywiście chcielibyśmy, aby pojawiały się kolejne kontrakty i przeskalowanie działalności Atremu w dłuższym terminie na wyższe poziomy stanie się faktem. Przypomnę, że kontrakt z Orlenem to 253 mln zł. To kwota jak na Atrem wręcz gigantyczna, ale pytanie co po roku 2025 staje się być zasadne. A tak naprawdę należałoby je także postawić również w odniesieniu do 2025 roku. Proszę zauważyć, że spółka zakłada portfel powyżej 12 miesięcy (czyli po 31.03.2025) w kwocie 1871 mln zł. T oznacza, że oczywiście praca w 2025 jest już w sporej części zapewniona, ale kolejne kontrakty wydają się być także koniecznością, aby przynajmniej później powtórzyć rekordowe przychody, których należałoby oczekiwać w kolejnych 12 miesiącach. Kontrakty wygrane to miła sprawa, ale przypomnę tylko, że w listopadzie 2023 r. Atrem otrzymał pismo od poznańskiego portu lotniczego Ławica, które w marcu przekształciło się w pozew o zapłatę na ponad 13 mln zł. Więcej o tym w poprzedniej analizie – warto się z tym zapoznać i samemu ocenić ryzyko. Jeśli chodzi o rozliczenia z kontrahentami to trzeba pamiętać o ryzykach. Odeślę tutaj także do analizy aż z listopada 2020 roku i sprawy z Tauronem oraz aktualizacji z omówienia wyników po trzecim kwartale 2023 roku. W tym temacie nic się nie zmieniło, a tak przynajmniej wynika z rocznego oraz kwartalnego sprawozdania. Obecnie postępowanie toczy się w sądzie, gdzie Tauron domaga się 7,25 mln zł. Sprawa jest na etapie I instancji po wydaniu opinii biegłego korzystnej dla spółki. Warto mieć świadomość, że na te dwie sprawy spółka nie utworzyła rezerw. Ciekawe pozycje bilansowePrzypomnę, że przedsiębiorstwo stosuje dla sporej części swoich projektów metodę rozliczania kontraktów długoterminowych. W momencie ofertowania spółka posiada budżet takiego kontraktu. Składa się on ze strony przychodowej (to co zapłaci odbiorca do Atrem) oraz kosztowej (wynagrodzenia, materiały, koszty pośrednie – wszystko to co jest potrzebne do realizacji takiego kontraktu). W takim wypadku przychody są wykazywane proporcjonalnie do stopnia zaawansowania prac na danym projekcie. W związku z tym rozpoznane przychody, a co za tym idzie należności mogą być istotnie rozbieżne z tym co spółka fakturuje zaliczkowo na odbiorców. Jeśli spółka poniosła koszty, których nie przełożyła jeszcze na faktury wystawione klientowi to właśnie owe koszty (plus odpowiednią proporcję zysku przynależnego tej niewyfakturowanej części projektu) zawiesza na majątku obrotowym w pozycji aktywa z tytułu umów. Aktywa z tytułu umów na koniec marca wyniosły 8,1 mln zł ( 3,6 mln zł kw./kw.), a w pasywach ok. 16,9 mln zł (-0,8 mln zł kw./kw). W tym drugim wypadku jest to de facto różnica między zbyt wysokim wyfakturowaniem klienta w stosunku do przychodów należnych wynikających z stopnia zaawansowania danego kontraktu, a także kwestia zaliczek otrzymanych od zamawiających. Standardowo przypomnę o trochę wbudowanym ryzyku związanym z szacowaniem kosztów i przychodów (te ostatnie zazwyczaj są sporo prostsze w planowaniu) na takich kontraktach jeśli trwają więcej niż 2-3 kwartały. Dochodzą wtedy takie czynniki jak zmienność kursów walut, stawek płac, cen materiałów czy konkretna efektywność pracy na danym odcinku robót. To wszystko powoduje, że zasadniczo im dłuższy okres trwania całego kontraktu tym trudniej precyzyjnie zaplanować koszty. Szacunki kosztów do poniesienia do końca kontraktu mogą się zmieniać co kwartał, co będzie miało i ma wpływ na rozpoznawanie aktywów jak i marży na danym kontrakcie. Jeśli w początkowym etapie szacowania i rozpoznawania wyniku na kontrakcie, spółka nie zostawiła sobie pewnego marginesu błędu i rezerwy na nieprzewidziane koszty to może się okazać w pewnym momencie, że wynik w danym kwartale będzie sporo niższy niż wcześniej lub nawet ujemny. Oczywiście może też wystąpić sytuacja odwrotna bardziej pozytywna. W takim wypadku wszystko idzie zgodnie z planem i na koniec projektu okazuje się, że rezerwa (zazwyczaj takowe umieszcza się w budżecie na nieprzewidziane wydatki) nie będzie potrzebna. Wtedy może pojawić się extra zysk. Wspominam o tym, ponieważ spółka jak wiemy skupia się na kilku dużych kontraktach. Tak więc w szczególności należy obserwować kwartały kiedy kończą się konkretne projekty, ponieważ to właśnie wtedy takowy extra zysk się może pojawić. Omawiając aktywa nie sposób przejść obojętnie obok pozycji „Pożyczki udzielone” w kwocie 41 mln zł. Są to pożyczki udzielone głównemu akcjonariuszowi, który posiada niecałe 72 proc. akcji Atrem-u.

kliknij, aby powiększyćRok temu wartość udzielonych pożyczek wynosiła 15 mln zł, czyli o 26 mln zł mniej. Dodatkowo w ciągu ostatniego kwartału mamy przyrost o 15,9 mln zł. Spółka podaje, że pożyczki oparte są na warunkach rynkowych i za takie należy uznać oprocentowanie WIBOR 1M 3 proc., co obecnie przekłada się na poziom 8,8 proc. W poprzedniej analizie szacowałem efektywność takiego podejścia i tam zapraszam do analizy. Ogólnie jednak trudno być specjalnie zachwyconym takim lokowaniem nadwyżek. GKI nie jest bankiem inwestycyjnym, a raczej te operacje wyglądają na finansowanie właściciela, który cały czas walczy z próbą uzyskania rentowności w segmencie modowym. Wydaje się, że zabezpieczenia właścicielskie (choćby grunty czy mieszkania w budowie) nie dają podstaw o pytanie na temat ryzyka braku spłaty. Ale jeśli spółka posiada 40 mln zł nadwyżki cashu, przy jednoczesnym zadłużeniu bankowym na ponad 19 ml zł to jednak można tutaj postawić znak zapytania. Na pewno nie należy zapominać, że spółka posiada dość wysoki portfel zamówień i kluczowym staje się zapewnienie odpowiedniego zapotrzebowania na kapitał. Dodatkowo w dłuższym terminie sygnalizowano możliwe przejęcia czy tez inwestycje w różne projekty jak choćby biometanownie czy biogazownie. Operacyjne przepływy w ostatnich 12 miesiącach wyniosły 17,6 mln zł, czyli dość podobnie jak w analogicznym okresie rok wcześniej (16,2 mln zł). Jednocześnie widać, że zyski księgowe spółki przekładają się również na przepływy. W samym Q1 2024 OCF wyniósł 9,3 mln zł w porównaniu do 7,6 mln zł rok wcześniej oraz 14,7 mln zł w Q4 2023. Tutaj musimy pamiętać o specyfice spółki. Posiada ona w sumie kilka, ale dość znaczących kontraktów, więc przepływy często są mocno powiązane z warunkami fakturowania i płatności konkretnych kontraktów, a tych niestety zazwyczaj nie znamy. W każdym razie przepływy mocno wsparły zmiany w kapitale pracującym, który w tym kwartale przyniosły 6,8 mln zł. Jako kapitał pracujący definiuję tutaj zarówno zmianę na zapasach, należnościach zobowiązaniach handlowych i pozostałych, ale także na aktywach i zobowiązaniach z tytułu kontraktów. Kończąc analizę zwracam uwagę również na decyzję WZA z 10 czerwca o wypłacie dywidendy z wyniku za rok 2023 w kwocie 0,49 zł na 1 akcję (4,5 mln zł razem), co przekłada się na ok. 3,8 proc. stopę dywidendy. Trzeci z rzędu rok, w którym spółka podzieli się z akcjonariuszami swoimi zyskami to potwierdzenie tego co zarząd wcześniej zapowiadał – Atrem powinien dzielić się zyskami z właścicielami. Wycena rynkowaW chwili bieżącej (cena 1 akcji – 13,5 zł) kapitalizacja spółki wynosi ok. 125 mln zł, czyli odnotowaliśmy kolejny, zauważalny ( 30 proc.) wzrost w porównaniu do momentu ostatniego omówienia. Patrząc na wskaźnik przekłada się to C/Z 13,2, a EV/EBITDA 7,1. W wypadku wartości przedsiębiorstwa od razu zaznaczam, że zaklasyfikowałem pożyczki udzielone do GKI jako środki pieniężne de facto redukujące dług netto. W efekcie EV w moim podejściu wynosi 104 mln zł. Gdybyśmy jednak przyjęli założenie, że pożyczki udzielone do GKI nie są płynne i nie należy ich traktować na równi z gotówką to wtedy EV wzrosłoby do 144 mln zł, a wskaźnik do okolic 10. Kapitalizacja spółki na przestrzeni kilku miesięcy wzrosła istotnie, a wskaźniki spadły. Przyczyna? Oczywiście poprawa wyników. Stąd też kolejny raz przypominam, że jeśli spółka ma zauważalną zmienność swoich wyników, to wycena według historycznego C/Z czy EV/EBITDA jest …. wyceną historyczną :p. W poprzedniej analizie pokazywałem jak można wyszacować wyniki w kilku wariantach i tam Państwa odsyłam. Oczywiście założenia należałoby zmodyfikować, ale bardziej mi chodziło o pokazanie pewnej idei niż konkretnych wyliczeń. Podsumowując, wyniki pierwszego kwartału 2024, podobnie zresztą jak i czwartego kwartału zeszłego roku były obiecujące i nastrajają nadal optymistycznie jeśli chodzi o przyszłość. Należy pamiętać o możliwym wzmocnieniu marż przez kontrakt z PORR, co nie musi być powtarzalne, ale na istotną sprzedaż pochodzącą z kontraktu z Orlenem powinniśmy i tak liczyć w kolejnych kilku kwartałach. O ryzykach pisałem poprzednio i tutaj w zasadzie niewiele się zmieniło. Na razie ceny materiałów wydają się być stabilnie, ale należy pamiętać, ze tutaj zmiany mogą być szybkie. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajAnalityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

Temat:

BRAND24

Pewno dość istotnym jest kwestia czy Prezes Michał miłą na myśli cenę 33 czy 43 zł. W każdym razie z pojedynku twitterowego wiemy, że 80 zł nie wchodzi w grę, więc zapewne zostaje coś pomiędzy ;). a natomiast cały czas będę stał na stanowisku, że sukcesu tutaj wielkiego nie widzę, przynajmniej na dziś. Może się okazać tak, ze inwestorzy (ci bardziej długoterminowi) na tym zarobią - jeśli kupowali powiedzmy akcje w przedziale 30-40 zł i wierzyli w rozwój spółki. Ale nawet przy 50% przebitce i 6 latach inwestycji to po prostu stopa zwrotu pewne części ciała nie urywa. x.com/AnalitykF/status/1785212...Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

Temat:

ATREM

Na ścieżce do zyskownej transformacji - omówienie sprawozdania finansowego Atrem po 4 kw. 2023r. Atrem to spółka, która w ciągu ostatnich miesięcy urosła o kilkadziesiąt procent. Widać więc, że inwestorzy powoli przekonują się do rosnącego portfela zleceń i mają nadzieję na jego konwersję w gotówkę i zyski w nadchodzących latach. Czwarty kwartał 2023 roku wypadł dobrze, a nawet bardzo dobrze.