Atak ze wschodu, pomoc z zachodu i nóż zza oceanu – omówienie sprawozdania finansowego GK Grupa Azoty po II kw. 2025 r.Grupa Azoty (Dalej Azoty, grupa) zanotowała bardzo słaby kwartał. Sytuacja w najważniejszym segmencie nawozowym się poprawiła, perspektywy na przyszłość rysują się znacznie lepiej, ale wyniki pogrążył segment tworzyw. Zanim jednak przejdziemy do szczegółów proponuję rzut oka na wyniki skonsolidowane.

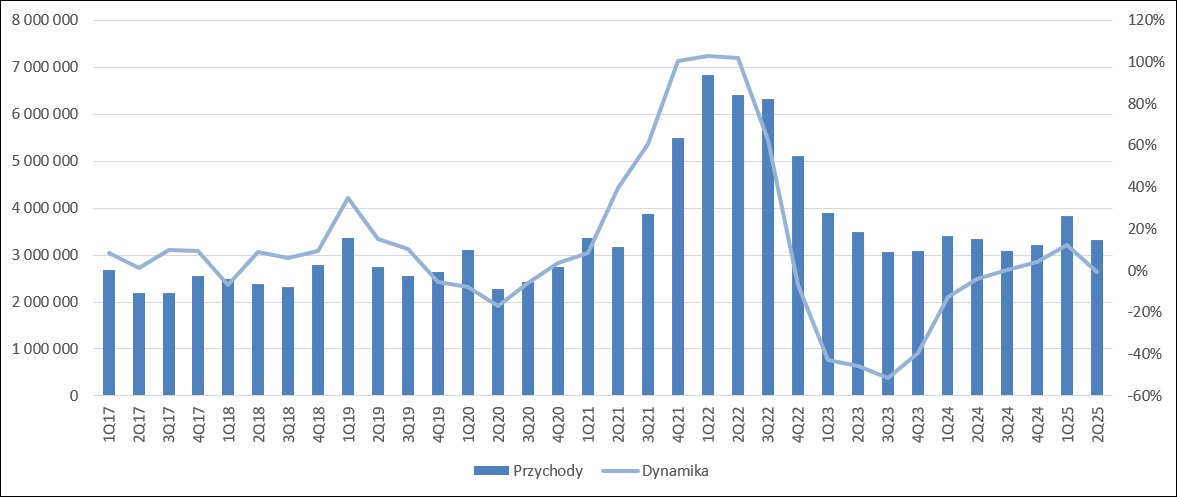

Przychody grupy wyniosły w II kw. 2025 r. 3,32 mld zł i były o 25 mln zł (1 proc.) niższe r/r.

W porównaniu do poprzedniego kwartału spadek wyniósł 13 proc. Choć z reguły II kw. roku jest słabszy od pierwszego to raczej mamy do czynienia z dość dużą obniżką kw/kw., bo średnio w poprzedzających 3 latach spadek ten wynosił ok. 6 proc.

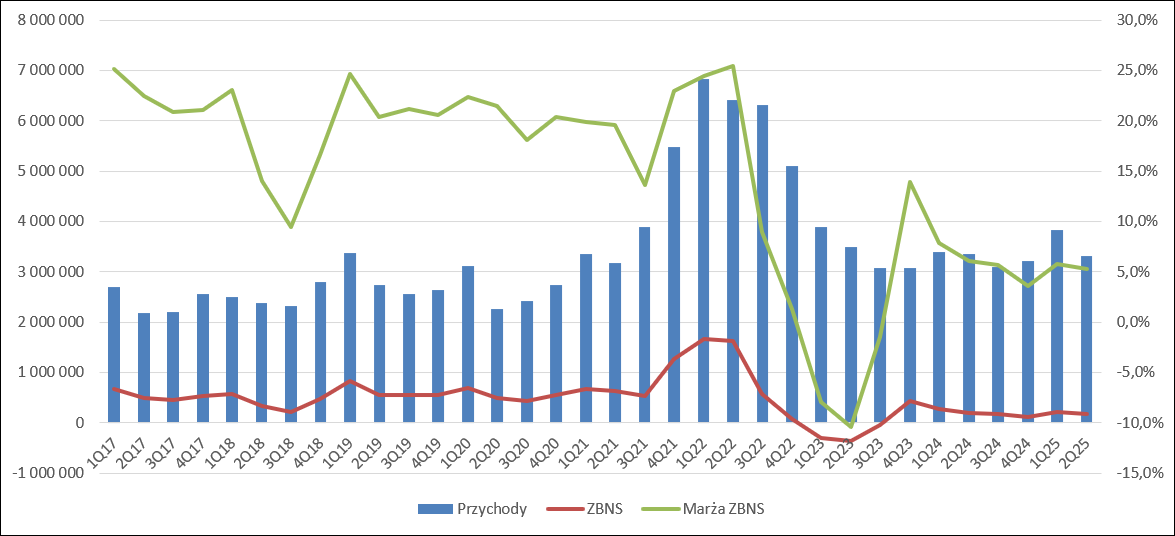

kliknij, aby powiększyćZysk brutto na sprzedaży wyniósł 176 mln zł i był o 26 mln zł (13 proc.) niższy r/r oraz o 44 mln zł (20 proc.) niższy niż w poprzednim kwartale. Rentowność zysku brutto na sprzedaży wyniosła 5,3 proc. w porównaniu do 6 proc. przed rokiem i 5,8 proc. kwartał wcześniej.

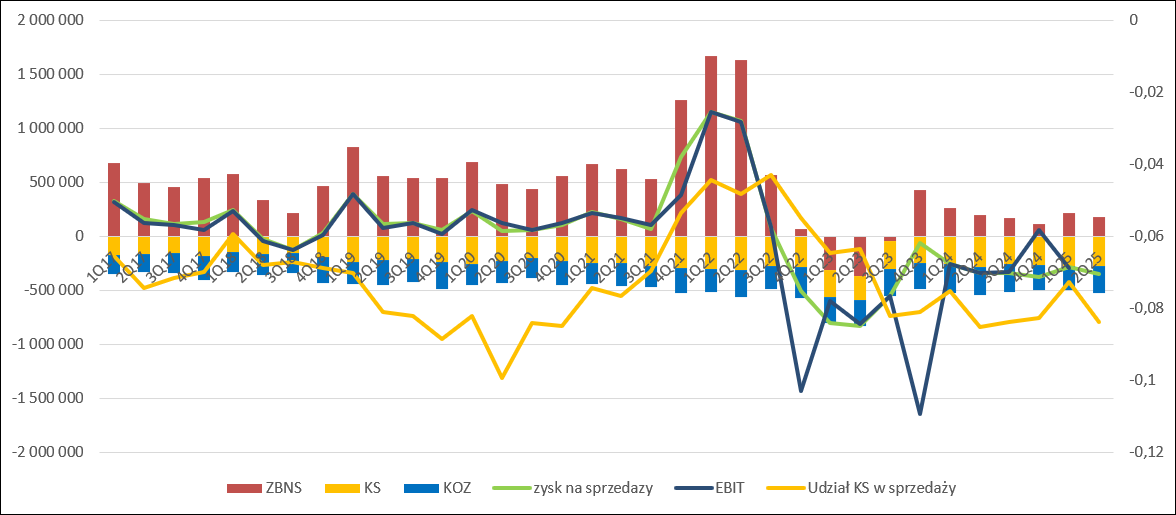

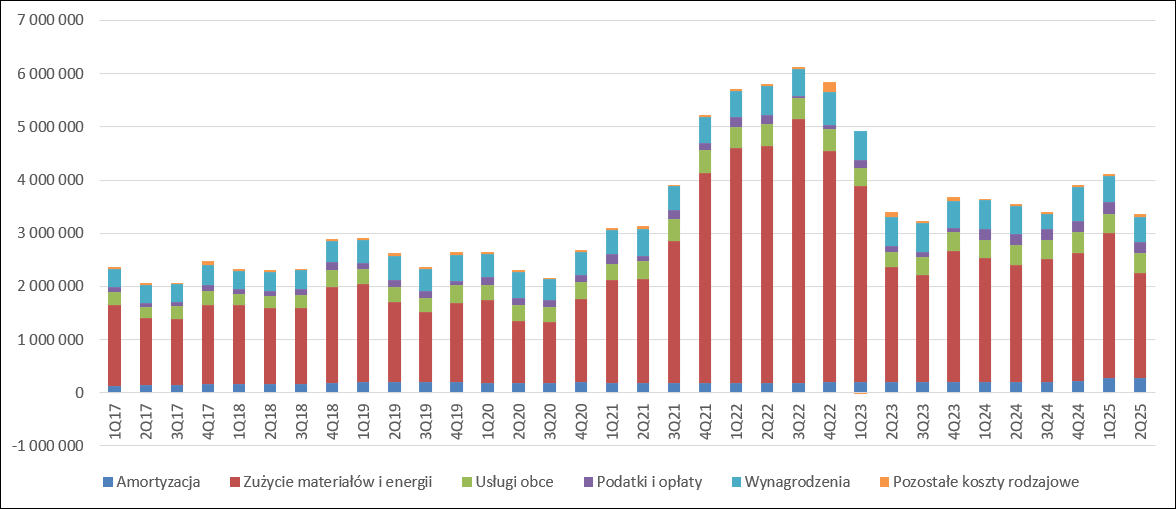

kliknij, aby powiększyćKoszty sprzedaży spadły o 6,1 mln zł (2 proc.) i osiągnęły poziom 278 mln zł, natomiast koszty ogólnego zarządu wyniosły 242 mln zł, co oznacza spadek o 16 mln zł (6 proc.) r/r, ale jednocześnie wzrost o 19 mln zł (9 proc.) w relacji do poprzedniego kwartału. Po uwzględnieniu kosztów operacyjnych otrzymamy stratę 344 mln zł na poziomie sprzedaży, czyli wynik na niemal tym samym poziomie co rok wcześniej (340 mln zł straty.). EBIT zamknął się na poziomie minus 348 mln zł, tj. pogłębił stratę o kolejne 10 mln zł. Ciężko się z takich rezultatów cieszyć.

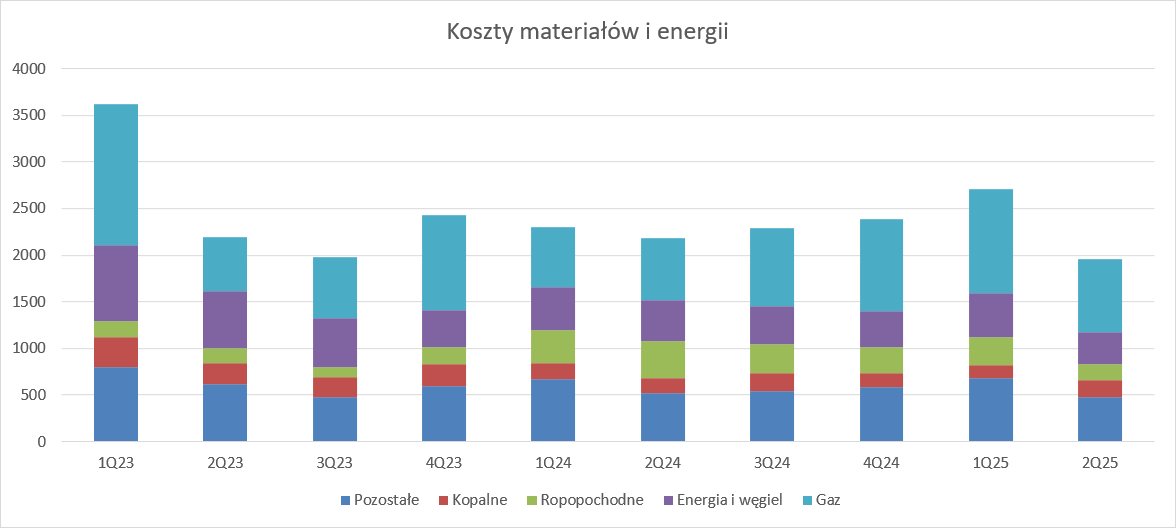

kliknij, aby powiększyćRachunek segmentowy nie pozwala wyciągać daleko idących wniosków jeśli chodzi o powody strat. Sumaryczny tonaż produkcji wzrósł o 4 proc., natomiast koszty materiałów i energii spadły o 10 proc. do poziomu 1,976 mld zł. Koszty gazu wzrosły o 112 mln zł, ale zostało to skompensowane przez spadek kosztów zakupu pozostałych surowców (38 mln zł) i przede wszystkich surowców ropopochodnych (221 mln zł).

kliknij, aby powiększyćTrzeci kwartał z rzędu obserwujemy wzrost amortyzacji, tym razem o 62 mln zł, czyli 30 proc. To efekt rozpoczęcia amortyzacji instalacji do produkcji polimerów. Za to spadły o 12 mln zł (6 proc.) koszty podatków i opłat i 32 mln zł (6 proc.) koszty pracownicze. W pierwszym przypadku mówimy prawdopodobnie głównie o redukcji obciążeń z tytułu rezerw na umorzenie praw do emisji CO2. To dość zaskakujące w związku z tym, że cena na rynku jakoś mocno się nie zmieniła, a sumaryczna produkcja jak wspomniałem wzrosła. Być może to efekt niewykorzystanych, a przyznanych darmowych praw do emisji, wszak ani blok węglowy w Puławach, ani instalacje do produkcji propylenu i polipropylenu nie pracują z mocą jaką można było planować robiąc budżety na ten rok. Ale proszę to traktować tylko jako moje spekulacje.

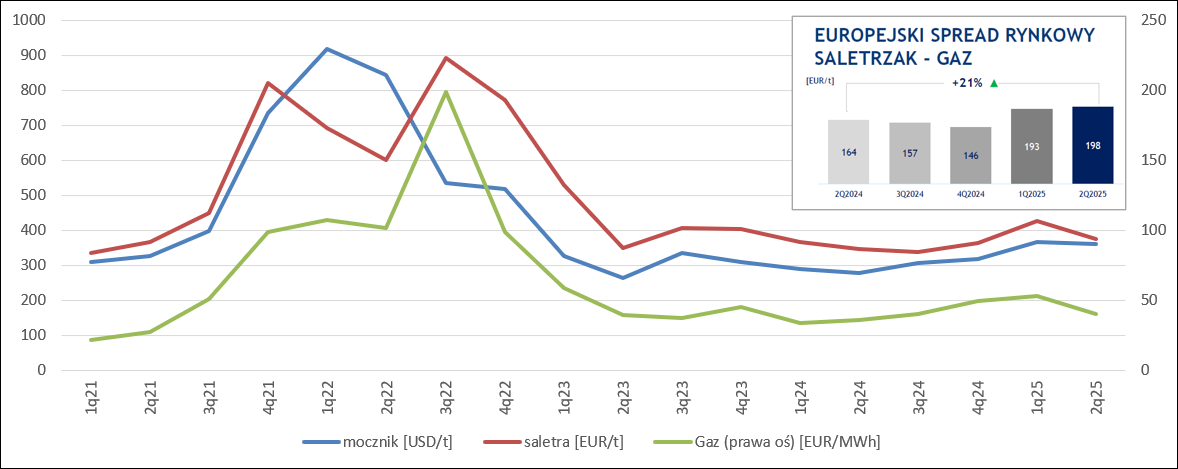

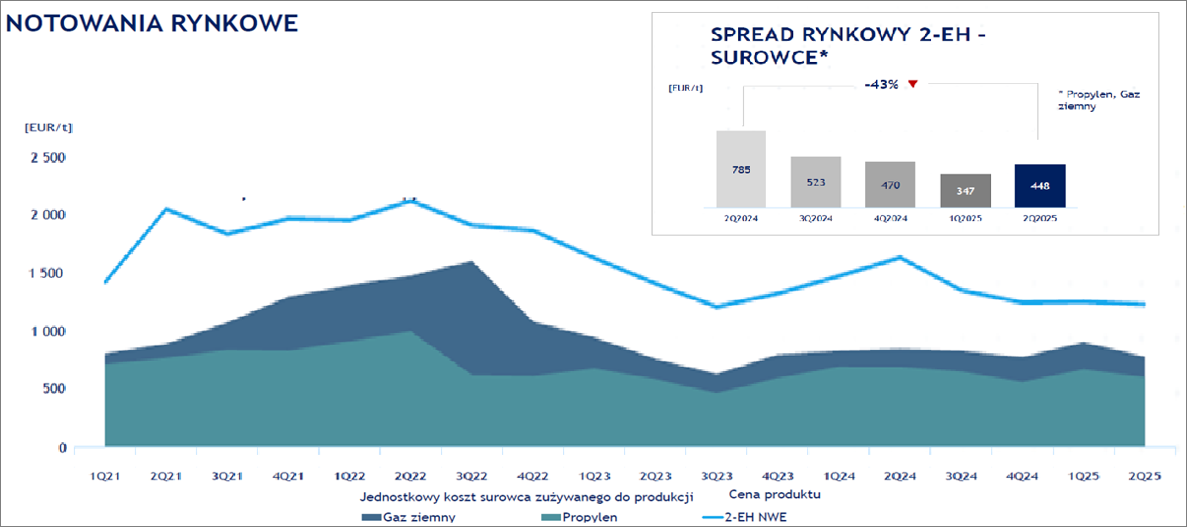

kliknij, aby powiększyćZnacznie więcej odpowiedzi przynosi rachunek segmentowy. Koniunktura na europejskim rynku nawozów się nieco poprawiła. Europejskie ceny mocznika wyrażone w krajowej walucie wzrosły o 22 proc. r/r, natomiast saletry amonowej o 8 proc. przy wzroście średniej ceny gazu na RDN na TGE o 11 proc. Takie zachowanie przy braku wpływu innych czynników teoretycznie umożliwia wypracowanie lepszych marż.

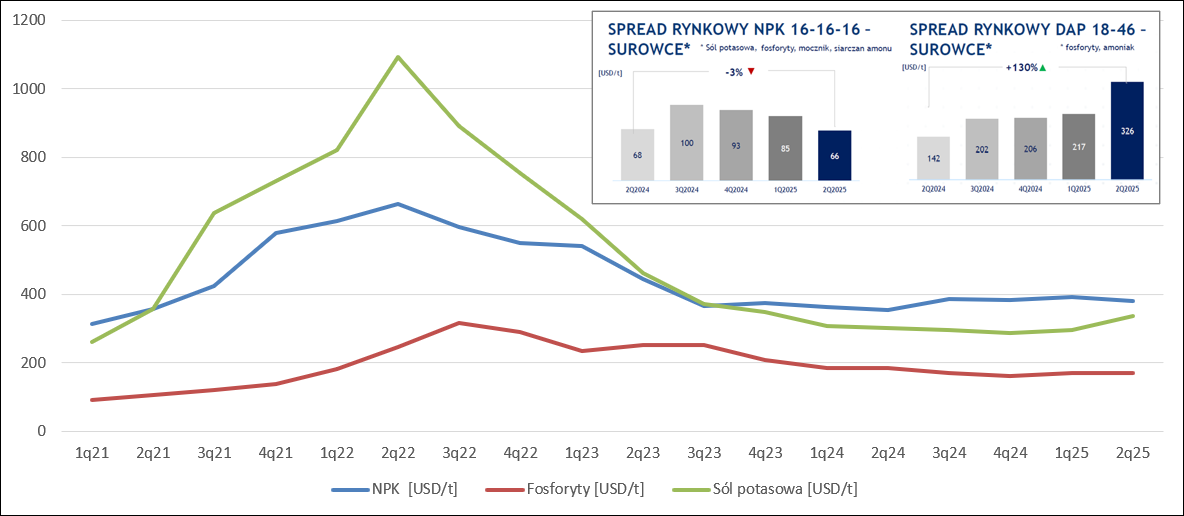

kliknij, aby powiększyćNieco gorzej wyglądała sytuacja na rynku nawozów potasowych. Cena produktu pozostała na zbliżonym poziomie r/r, cena fosforytów spadła o 14 proc., natomiast o 5 proc. wzrosła cena soli potasowej. O ile produkcja nawozów DAP (fosforan amonu) była bardziej opłacalna, tak produkcja NPK już niekończenie.

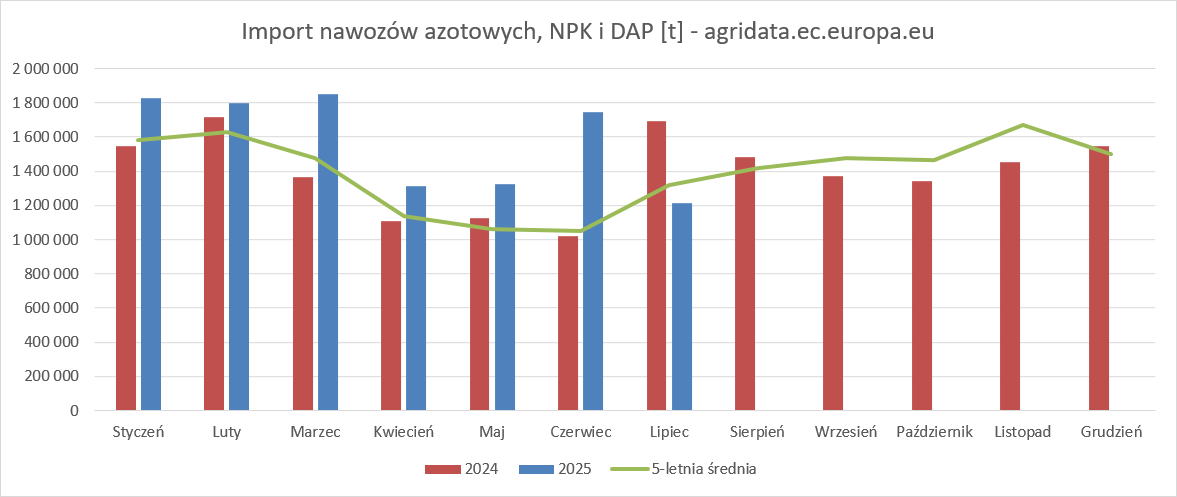

kliknij, aby powiększyćW powyższych dywagacjach była jednak mowa o rynku europejskim, natomiast nasz krajowy był pod znacznym wpływem nawozów z importu z Rosji i Białorusi. W naturalny sposób koszty transportu do Polski od wschodnich sąsiadów są niższe niż na zachód Europy, więc problem podaży dotyka rodzimy rynek w największym stopniu. Według danych agridata.ec.europa.eu import nawozów azotowych, NPK, fosforowych i amoniaku był w II kw. 2025 r. większy o 35 proc. niż w roku ubiegłym i w ostatnich 5 latach.

kliknij, aby powiększyćW szczególności wysokie wolumeny zanotowano w czerwcu, co raczej nikogo nie dziwi w związku z zapowiedzią wprowadzenia ceł od 1 lipca. Importerzy wykorzystali ostatni moment i sprowadzili tyle nawozów na ile mieli środki. Całkiem możliwe, że ta podaż nie od razu pojawiła się na rynku. Prawdopodobnym jest, że nadwyżki te zostaną przetrzymane w magazynach do momentu wzmożonego popytu i potencjalnego wzrostu cen.

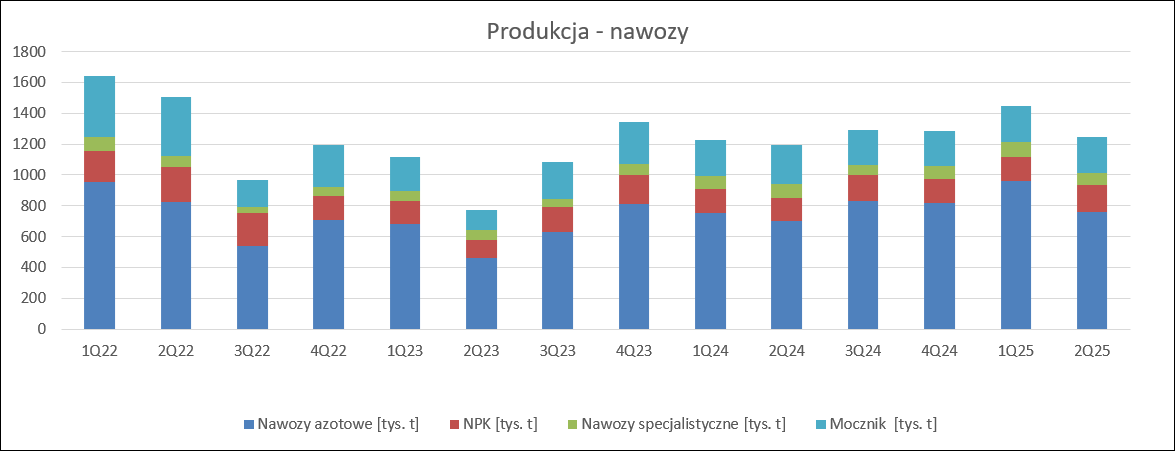

Nieco lepszą koniunkturę postanowił wykorzystać zarząd Azotów i zwiększył produkcję nawozów azotowych o 8 proc. (15 proc. w samych Puławach) i nawozów NPK o 20 proc. (27 proc. w samych Policach). Co ciekawe produkcja nawozów specjalistycznych Compo spadła o 11 proc.

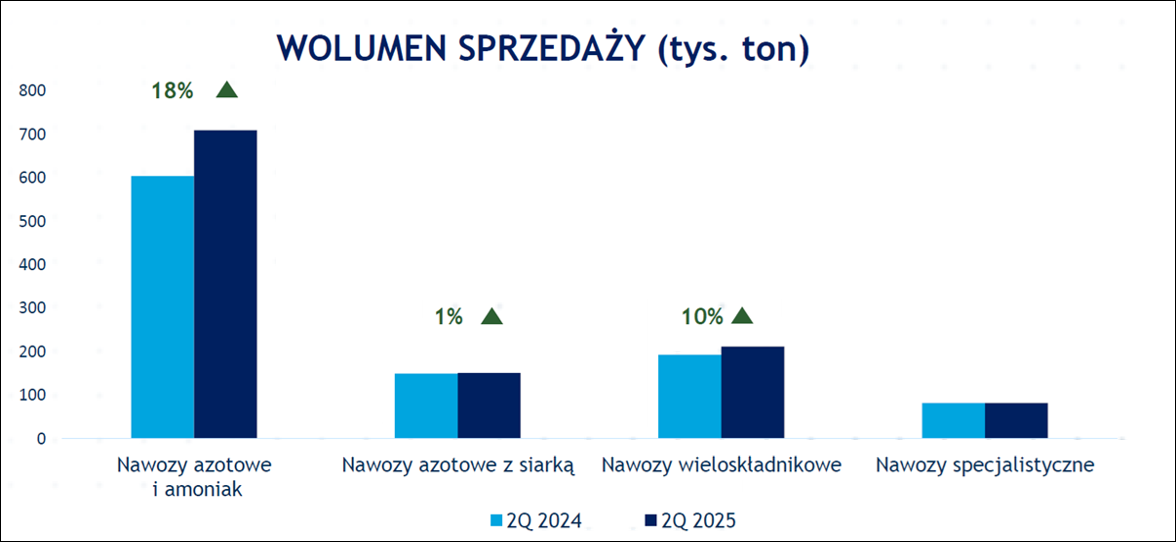

kliknij, aby powiększyćSpółka zanotowała też znaczne zwyżki jeśli chodzi o wolumeny sprzedaży. Dla nawozów azotowych wzrósł on o 18 proc., co pozwoliło zredukować stany magazynowe, dla nawozów NPK zwiększył się o 10 proc., a specjalistycznych pozostał bez zmian.

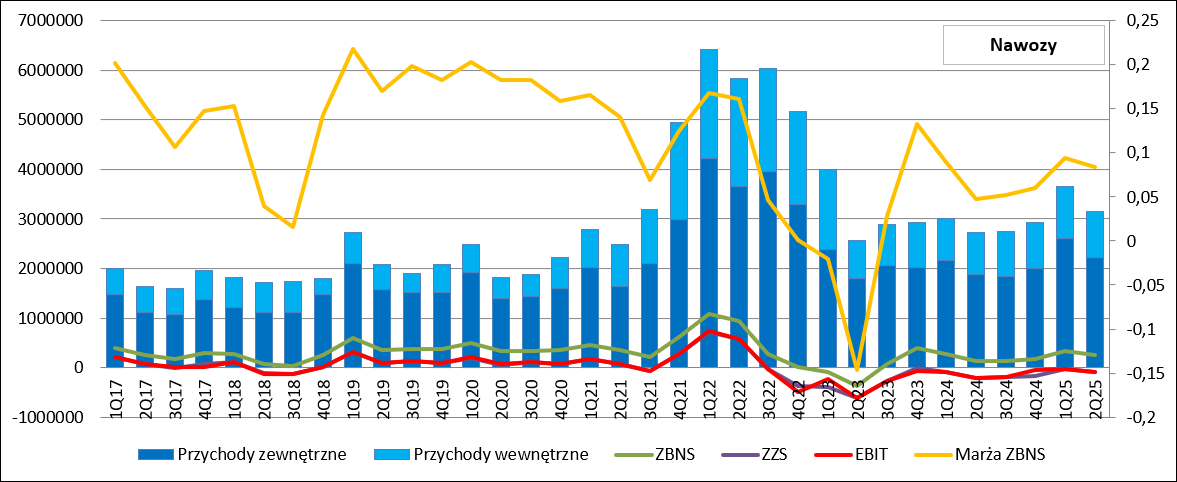

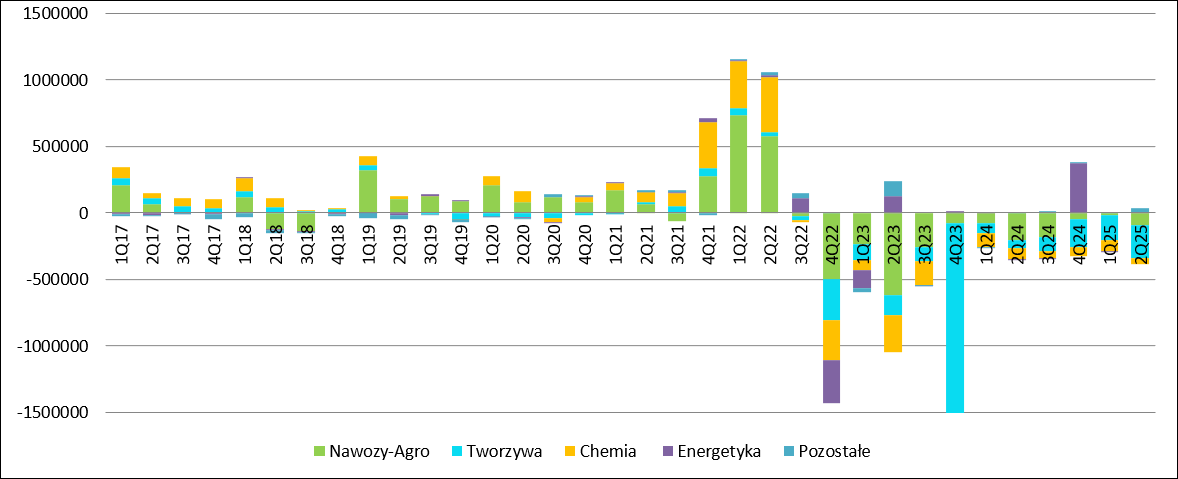

kliknij, aby powiększyćPrzychody zewnętrzne segmentu nawozowego zwiększyły się o 340 mln zł, czyli 18 proc. Zysk brutto wyniósł 263 mln zł i był o 134 mln zł (103 proc.) wyższy r/r, co implikuję marżę na tym poziomie w wysokości 11,9 proc. (6,9 proc. rok wcześniej). Pomimo wzrostu wolumenów koszty sprzedaży spadły o 6 mln zł (3 proc.), natomiast koszty ogólnego zarządu wzrosły o 13 mln zł (11 proc.). Ze względu na dość wysoki poziom kosztów operacyjnych wciąż mamy stratę na sprzedaży – konkretnie 81 mln zł wobec 208 mln zł przed rokiem. Na poziomie operacyjnym strata rośnie do 93 mln zł, a różnica w wyniku r/r spada do 111 mln zł. Jest lepiej, ale nie na tyle żeby wynik zbliżył się do granicy rentowności. Proszę zauważyć, że wystarczyłaby podwyżka cen o 4,3 proc., a rentowność ta byłaby osiągnięta. Jak na dłoni widać, że wprowadzenie ceł jest tak ważne dla tego segmentu.

kliknij, aby powiększyćNa rynku OXO i plastyfikatorów sytuacja była gorsza r/r, w szczególności ze względu na spadek cen alkoholi – przed rokiem obserwowaliśmy wyskok cen. Segment OXO w ZAK zanotował spadek EBITDA z poziomu plus 8 mln zł na minus 6 mln zł.

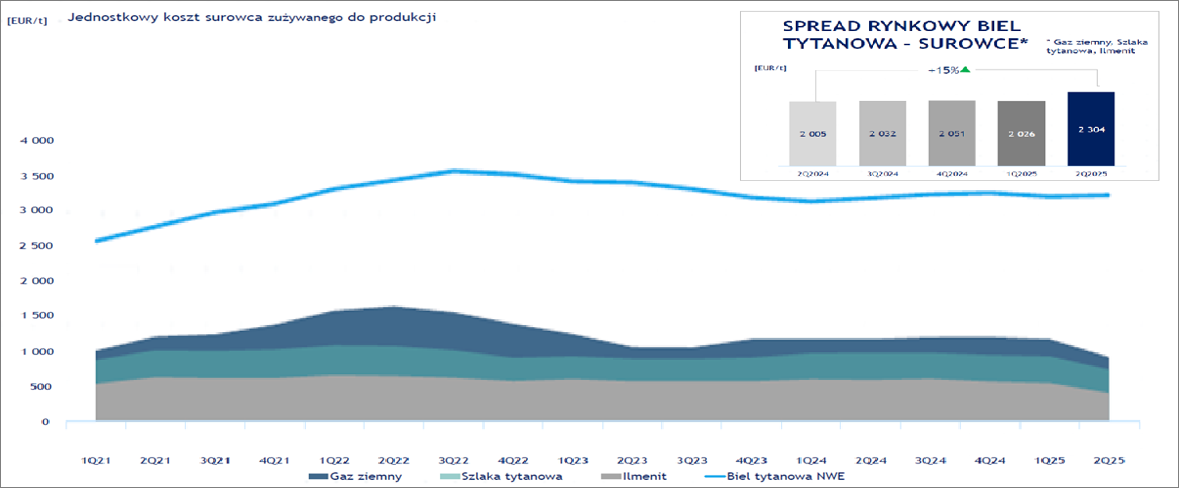

kliknij, aby powiększyćToeretycznie znacznie lepsza sytuacja miała miejsce na rynku pigmentów, gdzie spread pomiędzy ceną bieli a kosztami gazu, ilmenitu i szlaki wzrósł o 15 proc., głównie w wyniku redukcji cen ilmenitu. Problem w tym, że popyt rynkowy na biel był stosunkowo niski.

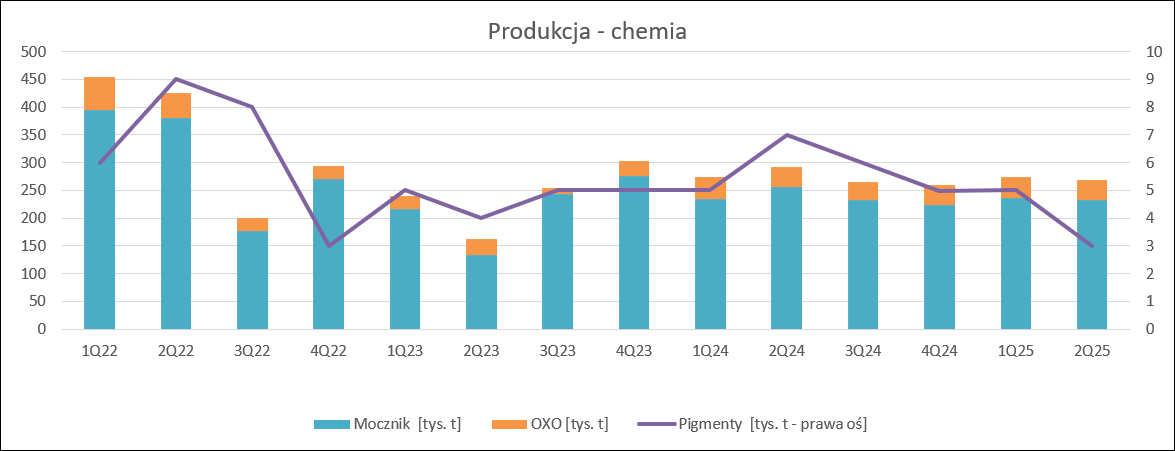

kliknij, aby powiększyćMoment ten został wykorzystany do przeprowadzenia postojów remontowych instalacji, wobec czego wolumen produkcji bieli spadł o 57 proc. r/r. Wolumen wytworzonych alkoholi i plastyfikatorów pozostał bez zmian, natomiast mocznika technicznego spadł o 9 proc.

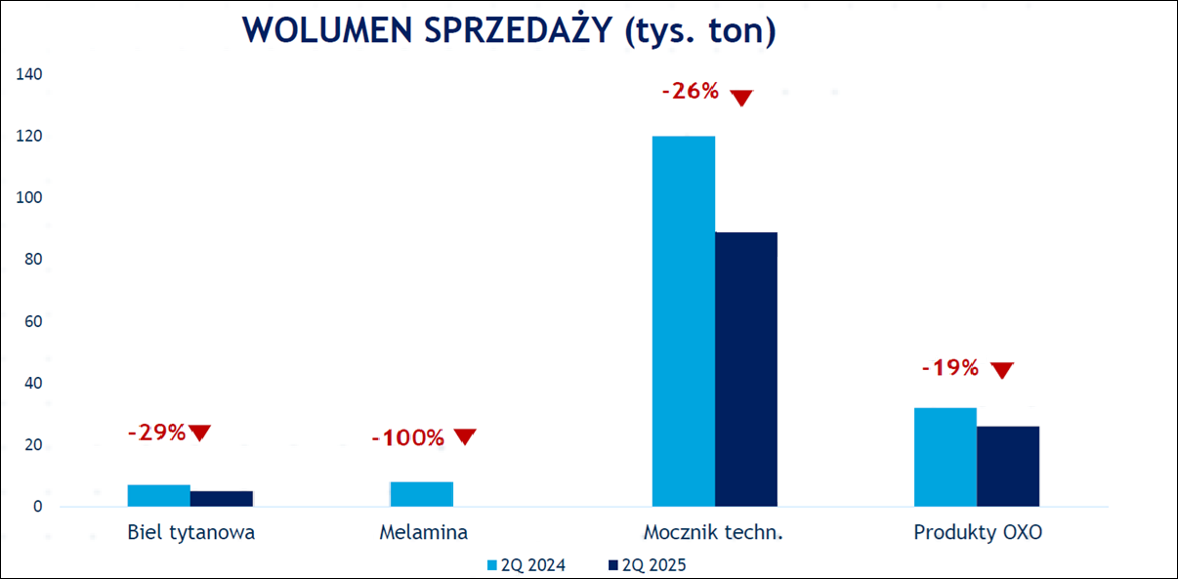

kliknij, aby powiększyćJeśli chodzi o wolumeny sprzedaży to kwartał wypadł blado. Tonaż sprzedanej bieli tytanowej spadł o 29 proc., ale co ciekawe strata EBIT segmentu bieli w tworzywach zwiększyła się tylko 1,1 mln zł. Wolumen produktów oxo obniżył się o 19 proc., natomiast wolumen mocznika do zastosowań technicznych spadł o 26 proc. W takim układzie wyniki segmentu nie mogły być dobre i nie były.

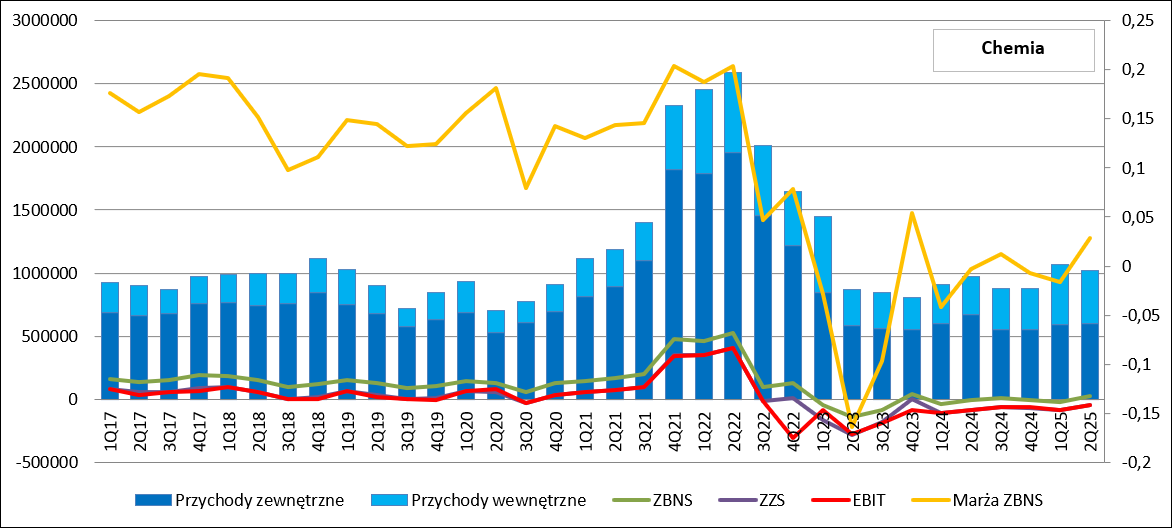

kliknij, aby powiększyćPrzychody wyniosły 597 mln zł i były o 75 mln zł (11 proc.) niższe r/r. W kontekście spadku wolumenów jasnym jest, że musiały wzrosnąć ceny jednostkowe i to prawdopodobnie przysłużyło się poprawie rentowności. Zysk brutto na sprzedaży wyniósł 29 mln zł i był o 32 mln zł wyższy r/r. Marża wyniosła 4,88 proc, wobec -0,5 proc. przed rokiem. Co ciekawe koszty sprzedaży wzrosły o 10 mln zł (31 proc.) przy dużym przecież spadku wolumenu sprzedaży. Za to koszty ogólnego zarządu spadły o 20 mln zł, tj. 41 proc. Być może spółka zmieniła alokację części kosztów, bo zmiany są naprawdę duże. Strata EBIT wyniosła 42 mln zł i była o połowę niższa niż przed rokiem.

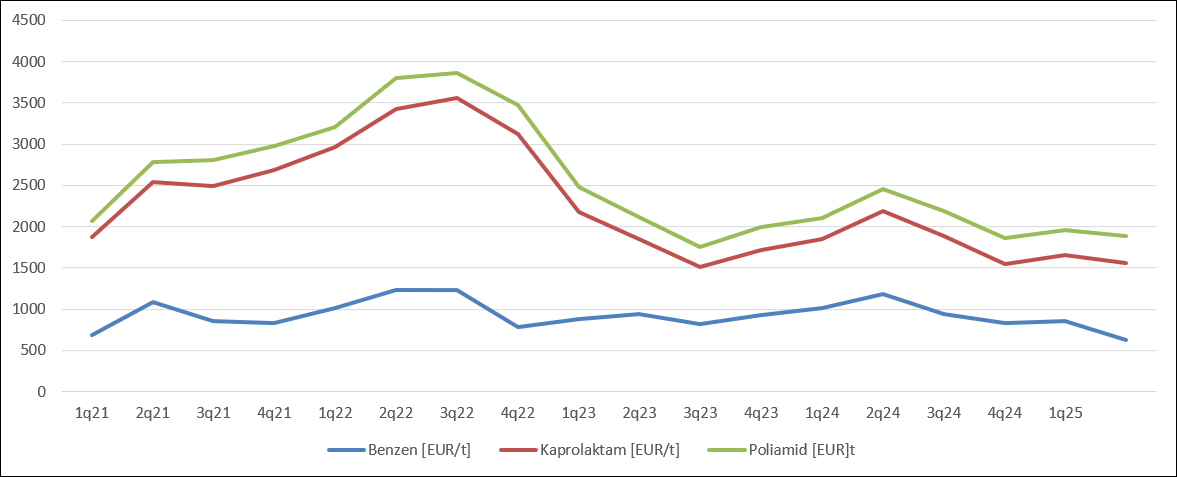

kliknij, aby powiększyćPrawdziwe spustoszenie nastąpiło w wynikach segmentu tworzyw. Ceny PA6 wyrażone w złotym spadły o 24 proc. r/r, co było między innymi efektem spadku cen benzenu o 48 proc. Teoretyczny spread produkty-surowce wzrósł, ale należy pamiętać o kosztach stałych jak koszty pracownicze, czy amortyzacja. Spadały też ceny polimerów, na rynku spot w całym półroczu o 9 proc.

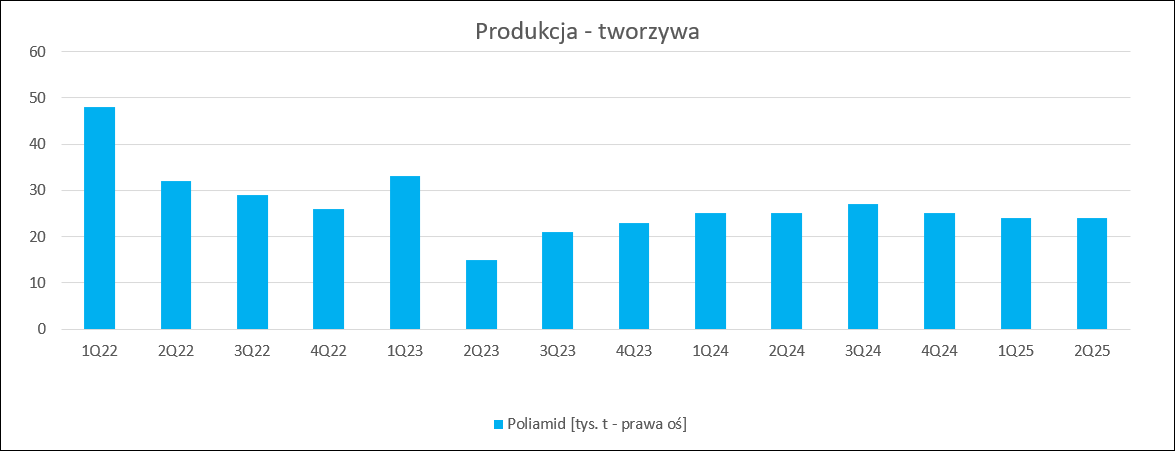

kliknij, aby powiększyćJeśli chodzi o produkcję, to Azoty tylko o 4 proc. zmniejszyły wolumen dla PA6, natomiast dla propylenu obniżył się o 52 proc.

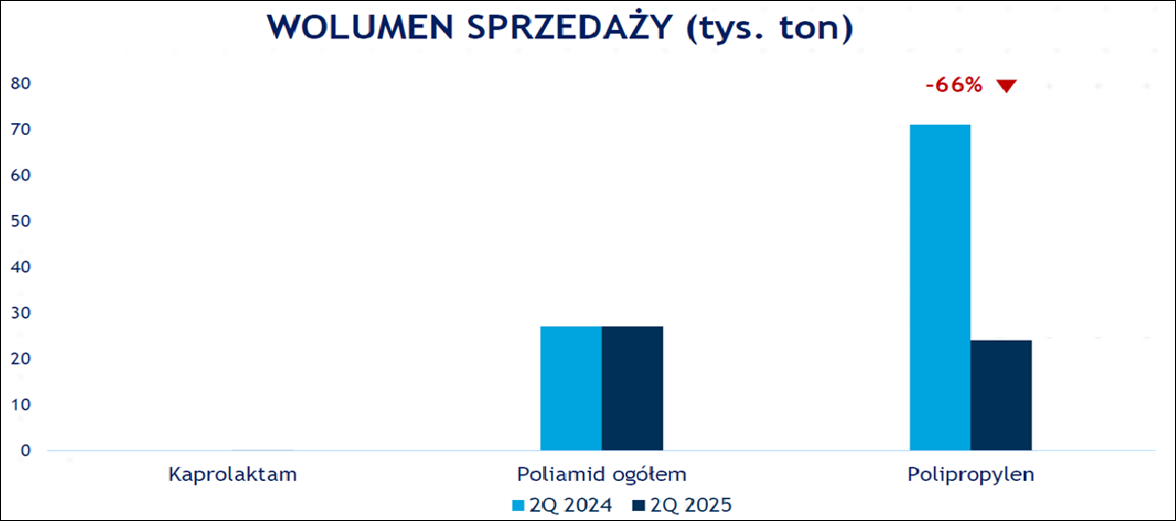

kliknij, aby powiększyćWolumen sprzedaży PA6 nie zmienił się względem poprzedniego roku, natomiast wolumen polipropylenu runął aż o 66 proc.

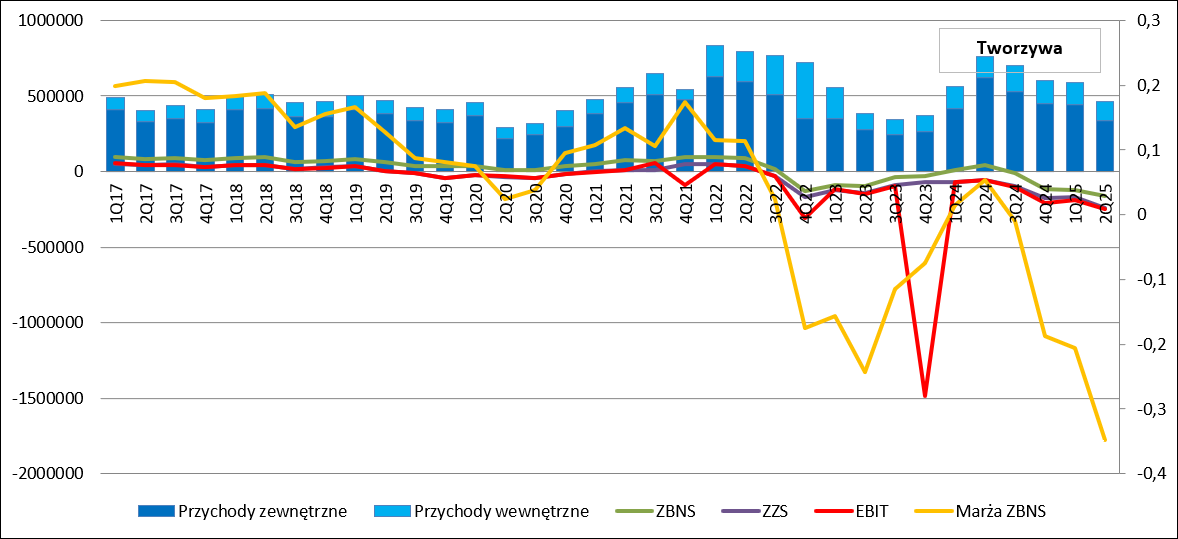

kliknij, aby powiększyćPrzychody segmentu tworzyw wyniosły 339 mln zł i spadły o 285 mln zł, czyli 46 proc. Wydaje się, że nie jest to tylko efekt spadku wolumenu polipropylenu. Proszę zauważyć, że w całym półroczu segment tworzyw w sprawozdaniu jednostkowym Grupy Azoty zmniejszył przychody ze sprzedaży o 17 proc., czyli 81 mln zł. Z prostego podziału wynikałoby, że przychody ze sprzedaży PA6 mogły spać o ok. 40 mln zł.

Marża brutto segmentu to strata 161 mln zł, natomiast strata EBIT wyniosła 249 mln zł, w porównaniu do 56 mln zł straty przed rokiem. Inaczej mówiąc wynik spadł o 192 mln zł, za co odpowiadają głównie, choć nie tylko polimery.

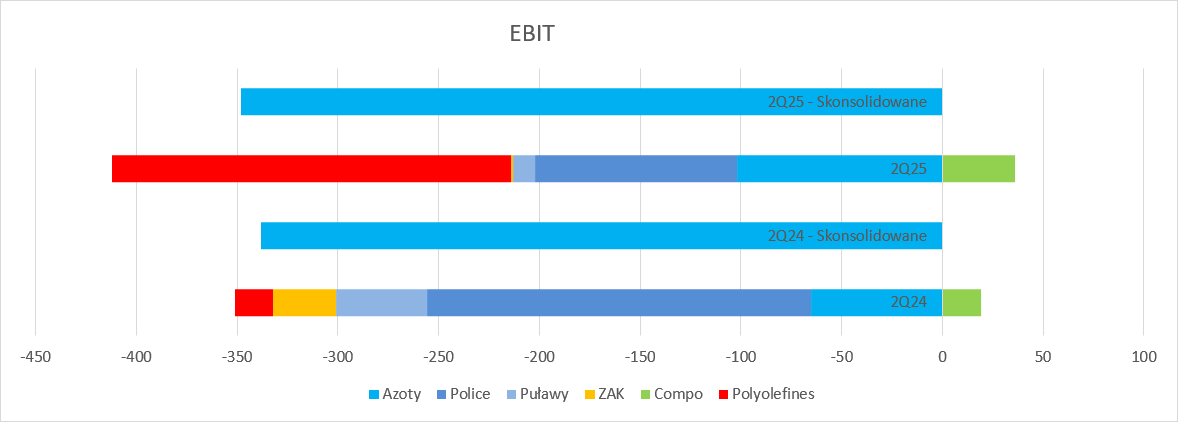

kliknij, aby powiększyćGdyby nie segment tworzyw Grupa Azoty poprawiłaby wynik operacyjny r/r, choć nadal byłaby to dość głęboka strata:

kliknij, aby powiększyćWyniki choć poprawiają się r/r są wciąż mocno pod wodą, ale nadzieję na poprawę dają wprowadzone w lipcu cła. Być może poprawa nie nastąpi od razu, ale sukcesywnie presja powinna się zmniejszać, a w nowy sezon o ile nic się nie wydarzy Grupa Azoty w przypadku nawozów będzie wchodzić z pewnym optymizmem. Niestety na razie brakuje optymizmu jeśli chodzi o pozostałe dwa wiodące segmenty. W przypadku chemii mamy wciąż dekoniunkturę gospodarczą, natomiast w Tworzywach problemy z polimerami, ale nie tylko. Wydaje się, że pogorszyła się sytuacja na rynku tworzyw, które wykorzystywane są miedzy innymi w przemyśle motoryzacyjnym, a ten zamarł po zapowiedzi ceł na samochody w USA. Finalnie diabeł okazał się nie taki straszny i cła okazały się mniejsze, ale nie zmieni to faktu, że eksport aut do USA spadnie, a za nim zapotrzebowanie na tworzywa. Ten scenariusz już dyskontują ceny produktów i częściowo surowców.

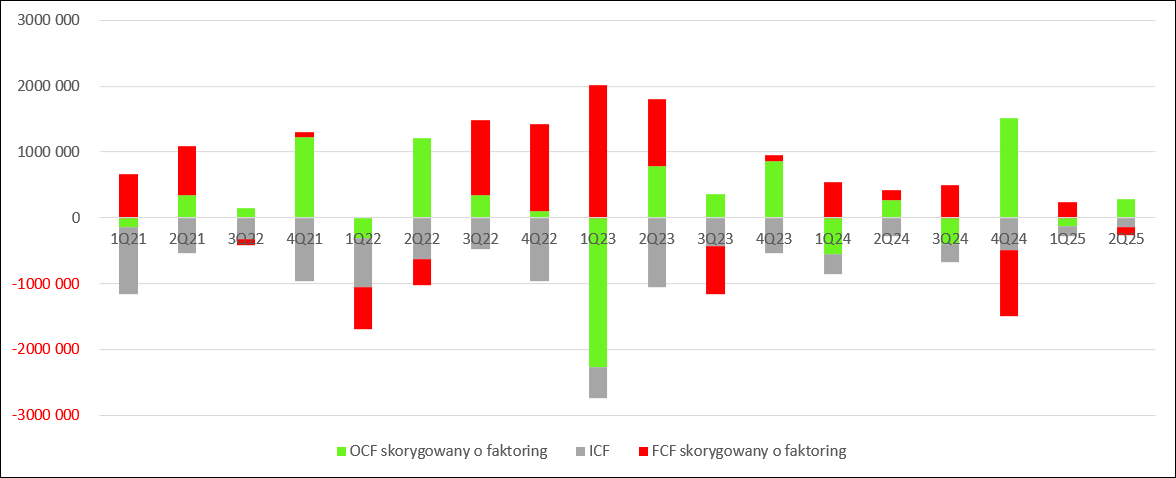

II kw. 2025 r. pozwolił spółce odzyskać trochę gotówki z kapitału operacyjnego, co naturalne po szczycie sprzedaży, który przypada na I kw. Z działalności operacyjnej do Azotów wpłynęło 288 mln zł, czyli o 26 mln zł (10 proc.) więcej niż przed rokiem, przy czym mówimy tutaj o przepływach skorygowanych o prezentację faktoringu odwrotnego. Proszę jednak nie przywiązywać się do konkretnych liczb w samym II kw. i patrzeć raczej na całe półrocze. To zgrubny szacunek, ze względu na brak stosownych not w sprawozdaniach kwartalnych. Wydatki inwestycyjne wyniosły 135 mln zł, czyli połowę tego co przed rokiem. Nie powinno to nikogo dziwić, skoro dwie flagowe inwestycje są prawie ukończone, natomiast pozostała część wstrzymana i będzie podlegać weryfikacji.

Na działalności finansowej spółka wydała 130 mln zł.

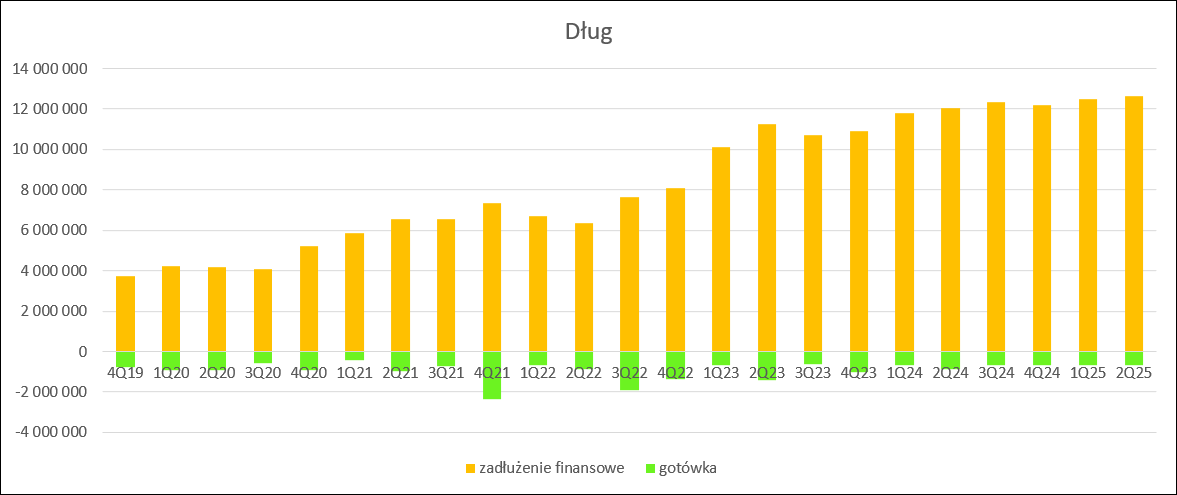

kliknij, aby powiększyćDług finansowy wzrósł od poprzedniego kwartału o kolejne 120 mln zł i wyniósł 12,62 mld zł. Dług netto zwiększył się względem 30 marca o 100 mln zł. Krocząca EBITDA już kwartał wcześniej wyszła na plus, ale po obecnym kwartale wynosi zaledwie 75 mln zł, a żeby spać spokojnie w kwestii zadłużenia Azoty musiałaby generować co najmniej 3 mld zł, do czego jeszcze daleka droga.

kliknij, aby powiększyćNa koniec proponuję jeszcze rzut oka na wyniki operacyjne poszczególnych spółek. Największą i niestety negatywną zmianę zaprezentowała spółka Grupa Azoty Polyolefines – strata zwiększyła się o 179 mln zł. Najmocniej wyniki poprawiły Police – o 91 mln zł. Swoje cegiełki dołożyły kolejno Puławy ( 34 mln zł), ZAK (-30 mln zł) i Compo ( 17 mln zł). Ale proszę zauważyć, że jednostka dominująca powiększyła stratę z 65 do 102 mln zł. Biorąc pod uwagę, że sytuacja w nawozach się poprawiła, tzn. poprawiły wyniki w tym segmencie wszystkie spółki z grupy, mamy pośrednie potwierdzenie pogłębienia strat w tworzywach.

kliknij, aby powiększyć Grupa Azoty znajduje się w mało optymistycznej sytuacji finansowej. Wyniki są zbyt niskie żeby spełnić kowenanty umów bankowych i w związku z tym instytucje finansowe mają prawo postawić dług w stan natychmiastowej wymagalności. To ze względu na skalę i interes obu stron pewnie się nie stanie, ale nie zmienia to faktu, że komfortu nie ma i co chwilę mamy przedłużenie umów o nieegzekwowaniu uprawnień. Rozwiązaniem sytuacji byłaby dezinwestycja w polimery, ale rozmowy z Orlenem się mocno przeciągają. Sprawy nie ułatwiają problemy z odbiorem kluczowych inwestycji. W Puławach blok węglowy wciąż nie jest podłączony do sieci. Obecnie trwa uzgadnianie protokołów inwentaryzacyjny po opuszczeniu placu budowy przez Polimex. Nadal też instalacja do produkcji propylenu i polimerów nie osiągnęła zakładanych parametrów technicznych i nie oferuje spodziewanej elastyczności, co w trudnym otoczeniu wydaje się dość istotne. Wydaje się, że przede wszystkim wynik umów z Orlenem będzie informacją cenotwórczą. Trzeba jeszcze cierpliwości dla kluczowych rozstrzygnięć.