Nie będzie to tradycyjna analiza spółki, bo niestety nadal nie da się tego uczynić - głownie za sprawą polityki informacyjnej spółki. Tym niemniej postanowiłem napisać parę zdań, które być może przydadzą się Państwu do oceny.

Indygo przedstawia się inwestorom cały czas jako fundusz inwestycyjny, który posiada w portfel spółek powiązanych z technologią ceramiczną, a nie jako holding spinający grupę spółek, co wydaje się mieć bardzo duże implikacje. To prawdopodobnie z tego powodu błędne przeświadczenie zarządu, że lepiej wie od inwestorów i standardów jak pokazać i wycenić posiadane aktywa. Jeszcze rok temu struktura sprawozdania/bilansu była jasna (choć moim zdaniem co najmniej dyskusyjna). Industry wyceniane było metodą praw własności, natomiast cała reszta w wartości pakietów na aktywnym rynku. Nawet LZMO, które spełniało wszystkie warunki, ale spółka twierdziła, że chce wspomniane aktywo sprzedać. Wartość bilansowa na koniec 2013r. w tej spółce to 20,4 mln zł. Co ciekawe w raporcie rocznym jest błąd bo wartość tę przypisano do Balitic Ceramics Investment (dalej BCI).

Kwestia tej ostatniej spółki też jest bardzo ciekawa, bo rozpoczęła erę wprowadzania na parkiet spółek bez memorandum, czy dokumentu informacyjnego. BCI to dawny giełdowy Inpoint, który zmienił nazwę na BCI, wyemitował 3 serie akcji (J, K, L) które zgodnie z uchwałą walnego:

newconnect.pl/index.php?page=1...miały być opłacone gotówką (Ji L) i aportem w postaci akcji Baltic Ceramics będących w posiadaniu LZMO (seria K)

Następnie spółka nabyła akcje BC także te w posiadaniu Indygo, które objęło część akcji emisji serii J, ale rozliczenie nastąpiło w drodze potrącenia wierzytelności, czyli bez przepływu gotówki…

newconnect.pl/index.php?page=1...Dlaczego BC nie wszedł na NC normalnie? Nie wiadomo, ale można się domyślać. Oczywiście upublicznienie BC w ten sposób nie wymagało pokazywania raportów rocznych Baltic Ceramics, które zostały zbadane przez biegłego, za to pozwoliło wykazać znaczny zysk w sprawozdaniu Indygo za rok 2013.Ceny emisyjne serii prywatnych J i L to 0,8 groszy, natomiast serii aportowej K około 1 złotówki.

Jeśli ktoś myśli, że BCI, czyli dawne Inpro skonsolidowało akcje BC w roku 2013, to się myli. Inwestorzy nie poznali majątku BC i oczywiście całość została wykazana jako inwestycja czyli - cenie nabycia, czyli wycenie. Forma prezentacji nie została zmieniona także w memorandum informacyjnym akcji serii M, przy czym to już była emisji publiczna w cenie 2,8…

Konsolidacja nastąpiła w 2 kw. 2014 r., ale raport nie badany przez biegłego. Poza tym, wartość aktywów przy przejęciu i konsolidacji podlega WYCENIE nie musi mieć związku z ceną nabycia. Poza tym warto zwrócić uwagę, że spółka jawnie przyznała się do tego, że zasady rachunkowości ma w nosie. Do tego momentu zwolnienie z konsolidacji wynikało z tytułu zamiaru sprzedaży akcji w ciągu roku, a w raporcie napisano:

Cytat:Emitent po raz pierwszy prezentuje Skonsolidowany raport kwartalny zawierający sprawozdania finansowe. Ma to na celu dostarczenie inwestorom w przejrzysty i zrozumiały sposób informacji finansowej, na temat przebiegu procesu inwestycyjnego oraz procesu pozyskiwania dotacji w spółce zależnej Baltic Ceramics S.A.

Od momentu konsolidacji BC przez BCI zmiany w bilansie są nieco enigmatyczne i niezrozumiałe:

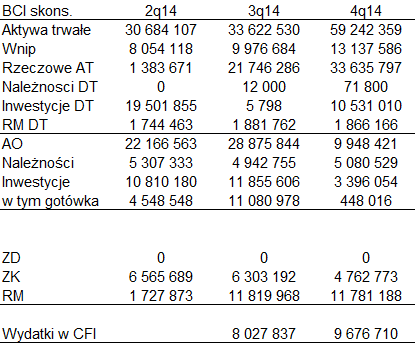

kliknij, aby powiększyćProszę zwrócić uwagę, że wartość aktywów trwałych i wnip rośnie pomiędzy 2-3 kwartałem o 22 mln zł, natomiast wydatki w przepływach inwestycyjnych za CAŁY 2014 r. to… 18,7 mln. No, ale zmniejszają się także inwestycje długoterminowe. Może było jakieś przeniesienie, ale dlaczego znów rosną w IV kwartale? Dodatkowo w rzeczonym drugim kwartale nie widać zupełnie wspomnianej dotacji dla której wprowadzono konsolidację… Dotacja ta powinna się ujawnić w zobowiązaniach, w szczególności w RM, jeśli mówimy o dotacji do aktywów trwałych.

W aktywach trwałych, a dokładnie w inwestycjach długoterminowych powinna być także nieruchomość inwestycyjna pod przyszłą kopalnię. Prawdopodobnie jej wycena bilansowa w połowie marca to 12,6 milionów złotych (co wiadomo z memorandum informacyjnego do emisji obligacji LZMO), wartość maleje nagle w drugim kwartale i wzrasta ponownie w trzecim. Dlaczego? Nie wiem, ale w każdym bądź razie zwracam uwagę, że jest to wycena oparta na DCF, a sama wartość resztowa po okresie eksploatacji kopalni to 500 tys. Innymi słowy gdyby nie planowano tam wydobycia Iłów to można powiedzieć w skrócie, że działka byłaby właśnie tyle warta, ale ze względu na planowane wydobycie jest warta bilansowo 12,5 mln. Sprawdziłem w elektronicznej KW, że nieruchomość nadal należy do BC

W sprawozdaniach BCI mamy bardzo długie opisy rynku i świetlanych perspektyw spółki, wizję rozwoju itd. Z częścią tez nawet można się zgodzić, ale akcjonariuszom proponuję przeczytać zapis czata, obejrzeć prezentacje dotyczące LZMO przed emisją obligacji. Też miało być „pięknie”, a do skoku w rozwoju brakowało tylko kapitału obrotowego. Niestety jak jest obecnie, można wyczytać w sprawozdaniach kwartalnych czy nawet miesięcznych, gdzie widać, że spółka nie rośnie…

Wróćmy jednak do Indygo, które także postanowiło w 2 kwartale w końcu skonsolidować posiadane udziały w BC i Industry Technologies (dalej IT) nota (bene także upublicznionej przez upadłą GPW Causa, także bez wcześniejszych raportów). Fakt sporządzenia skonsolidowanego sprawozdania spowodował spadek kapitału własnego akcjonariuszy Indygo z 77 do 24 mln zł. Natomiast możemy w końcu mniej więcej dowiedzieć się czegoś o majątku.

Jedno jest pewne. Na obecną chwilę LZMO jest konsolidowana metodą praw własności, czyli spółka pokazuje przez wynik tylko i wyłącznie przynależną jej zmianę kapitału własnego LZMO. Przychodów w rachunku wyników, aktywów rzeczowych i obrotowych w bilansie, a także przepływu gotówki w przepływach nie ma. Nie czepiam się.

Proszę zauważyć, że pomiędzy drugim, a czwartym kwartałem roku w sprawozdaniu skonsolidowanym spadła wartość nieruchomości inwestycyjnych (15,6->9,6mln), natomiast wzrosła mocno wartość rzeczowych aktywów trwałych (16,9->43,8mln). Prawdopodobnie miało miejsce częściowe przekazanie gruntu (kopalnia będąca zabezpieczeniem LZMO?) pod budowę którejś z fabryk (IT, albo BC). Sporą pozycją w bilansie skonsolidowanym jest wartość firmy, a więc premia zapłacona ponad wartość przejmowanych podmiotów - 26 mln zł. Na koniec III kwartału ,w przypadku niepowodzenia projektów, wewnętrzna wartość majątkowa Indygo spadłaby poniżej zera! Teoretycznie, bo akcje są w rzeczywistości notowane i można je upłynnić, co powinno zmienić obraz. Powyższa sytuacja/wartość jest tylko na koniec II i III kwartału(w pierwszym było tylko sprawozdanie jednostkowe), bo w czwartym pojawiały się bilansie pozostałe aktywa finansowe na kwotę 62 mln zł, a kapitał akcjonariuszy Indygo do 106 mln zł.

Choć spółka raportuje w IV kwartale stratę na poziomie 10 mln zł a w całym roku 13 mln, to w zmianach kapitału własnego pojawiło się 95 mln zysku netto i 23 mln straty w całkowitych dochodach… Strata brutto ma swoje potwierdzenie także w przepływach operacyjnych. Nasz kapitał własny grupy w kwocie 47 mln odnajdujemy w sprawozdaniu jednostkowym jako pozycje wyjściową do liczenia zmian kapitału. W spółce musi panować naprawdę niezły bałagan (miejmy nadzieję, że to kwestia właśnie bałaganu), skoro pomieszano dane skonsolidowane i jednostkowe. Wygląda także na to, że ktoś „z palca” dopisał sobie pozostałe aktywa finansowe w bilansie skonsolidowanym, bo suma nie chciała się spiąć.

W piątek próbowałem porozmawiać z Prezesem Janusem o pewnych kwestiach w rachunkowości spółki, w szczególności wykazanych przychodach BCI, braku kosztów własnych, ale niestety nie był dostępny. Przedstawiciel BC „obiecał” kontakt w poniedziałek, ale do niego nie doszło. Podzielę się zatem dalszymi wnioskami. Skoro przychody te występują zarówno w raporcie skonsolidowanym i jednostkowym BCI, to znaczy że nie powinny mieć nic wspólnego z BC. A zatem coś sprzedała BCI, choć w raporcie nie napisano oczywiście co. W dodatku bez kosztu własnego, co nie powinno się zdarzyć. Co ciekawe, BCI w sprawozdaniu jednostkowym wykazała stratę 3,7 mln ze zbycia inwestycji, ale w sprawozdani u jednostkowym już jej prawie nie ma -760 tys. A więc wniosek z tego taki, że BCI sprzedała jakieś aktywo inwestycyjne do BC. Jakie? Znów nie wiadomo.

Nie chce spekulować, czym mogły być wspomniane papiery, ale z raportu za rok 2013 wiadomo, że Indygo lubi sobie pograć na akcjach i obligacjach notowanych na GPW, jak to przystało na fundusz.

Bałagan i brak informacji. Tak można określić to co się dzieje w Indygo i pozostałych spółkach zależnych. Oczywiście mówię o informacjach finansowych, bo przekazu marketingowego o samych świetlanych perspektywach jest wystarczająco dużo. Wycena? Nie potrafię określić, bo spółka przekazuje zbyt mało danych aby ją popełnić. Jednak w mojej opinii wyceny nie można opierać na wycenach spółek zależnych na NC, bo ten rynek ze względu na niską płynność w sposób kaleki oddaje wartość.

W kolejce do rejestracji następna emisja. I nie koniecznie ostatnia w grupie.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.