Omówienie sytuacji finansowej GK Sakana SA po 4 kw. 2014 r.Kurs Sakany spadł na przestrzeni lat o grube dziesiątki procent, ale nie powinno to raczej dziwić poszukiwaczy wartości wewnętrznej spółki. Obecne wyceny mogą wydawać się atrakcyjne, ale jeśli spojrzymy na spółkę z wielu stron, to jej niedowartościowanie już nie jest takie oczywiste.

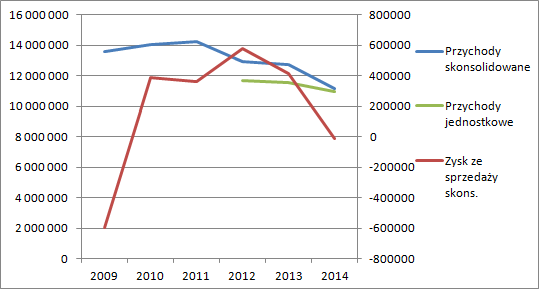

Podstawowym problemem jaki się rzuca w oczy to regres…. Inwestorzy kochają spółki rozwojowe, takie, które potrafią stworzyć odpowiednią i wiarygodną wizję wzrostu. Jeszcze w 2007 roku spółka obiecywała w dokumencie informacyjnym 12 lokali w 2010r. Faktycznie było ich nadal 6, natomiast obecnie jest… 7, z czego 4 własne a 3 franczyzowe, podobnie było w roku 2013, natomiast w ciągu 2012r. pozyskano dwóch franczyzobiorców. Skoro obietnice się nie sprawdziły to rynek zweryfikował prognozy i wycenę spółki. Co więcej, Sakana nawet na bazie wspomnianych lokali nie rośnie pod względem sprzedaży:

kliknij, aby powiększyćNie rośnie, pomimo wzrostu rynku na którym działa i mody na Sushi Bary. Owszem w Warszawie wysycenie jest już pewnie spore, ale w miastach regionalnych cały czas jest to rynek wzrostowy. Prowadzenie restauracji poza oczywiście odpowiednim doborem lokalizacji opiera się na przyzwyczajeniu klienta, na co sama spółka zwraca w raportach uwagę. Świadczą o tym także wysiłki marketingowe o których dużo spółka pisze w raportach. Przychody spadają pomimo przejęcia spółek z branży. Owszem w ostatnich dwóch latach za pewien regres w sprzedaży odpowiadają remonty. W roku 2013 był to remont kluczowej lokalizacji przy Moliera w Warszawie, natomiast w roku 2014 remont Teatru Roma. Tak czy owak, tylko raz spółce udało się osiągnąć zysk na sprzedaży większy od 500 tys. W 2014 było to już tylko 400 tys., natomiast w obecnym mamy próg rentowności.

Przypomnę, że mówimy tutaj o zysku na sprzedaży, czyli przed uwzględnieniem odpisów, strat na zapasach, kosztów finansowych i podatku.

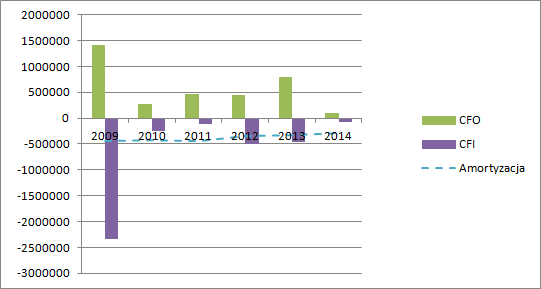

Pod względem generowanej gotówki Sakana prezentuje, a właściwie prezentowała się do tego roku już nieco lepiej.

kliknij, aby powiększyćMożna wręcz mówić o pewnej tendencji wzrostowej na przepływach operacyjnych, ale trzeba zauważyć, że większość z wygenerowanej gotówki z lat 2012 i 2013 została ponownie zainwestowana, także w remont lokalu przy Moliera. Rok 2014 to przebieg właściwie na pusto.

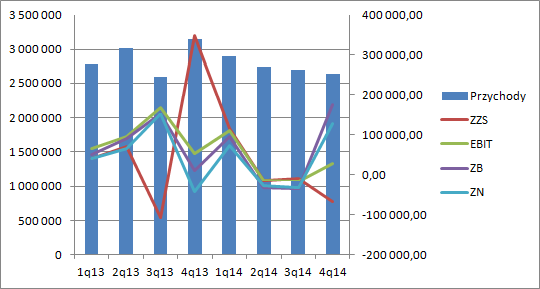

Niestety spółka nie publikuje pełnych danych skonsolidowanych, ale podaje za to jednostkowe, które jak pokazuje wykres pierwszy nie powinny istotnie wpływać na zmianę obrazu. Przychody kwartalne w tym roku mają tendencje spadkową. Owszem, minimum sprzedaży przypadło na 3kw. 2013r, ale wtedy zamknięta była kluczowa restauracja przy Moliera. Za spadkiem przychodów podąża spadek zysków we wszystkich liniach sprawozdania. Pewna niejednorodność następuje pomiędzy kwartałem 3 i 4 2013r. Otóż w 2013 ze względu na przedłużający się remont lokalu spółka naliczyła kary umowne, które jak mniemam nieco ograniczyła w 4 kwartale - > wysoki koszt pozostałej działalności operacyjnej. Dodatkowo w IV kwartale wyksięgowała także przychody z tytułu dotacji, które pokazała w kwartale III. Można powiedzieć, że anomalia to po prostu błędna prezentacja danych finansowych.

W tym kwartale mamy także nietypowy układ danych finansowych, bo zysk brutto jest wyższy od zysku operacyjnego i zysku ze sprzedaży. Znów mamy wpływ pozostałej działalności, ale czego dokładnie to będzie wiadomo dopiero po raporcie rocznym. Dodatkowo spółka zaksięgowała zysk ze sprzedaży udziałów, który jest oczywiście zdarzeniem jednorazowym.

kliknij, aby powiększyćTransakcja zbycia udziałów i pokazania zysku wygląda nieco dwuznacznie. 22 września Sakana nabyła dodatkowe 30 proc. udziałów w STM sp. zo.o.(wcześniej posiadała już 60proc.), a decyzję zwiększenia motywowała szybkim przewidywanym rozwojem spółki. Już 8 grudnia sprzedała połowę udziałów(45 proc.)… Dlaczego? Nie jest to nigdzie wyjaśnione wprost, ale w międzyczasie Sakana poręczyła kredyt na kwotę 250 tys. Wygląda także na to, że transakcja sprzedaży udziałów nie przyniosła wpływu gotówki i nie przyniesie ich w ciągu najbliższego roku – wzrost należności długoterminowych

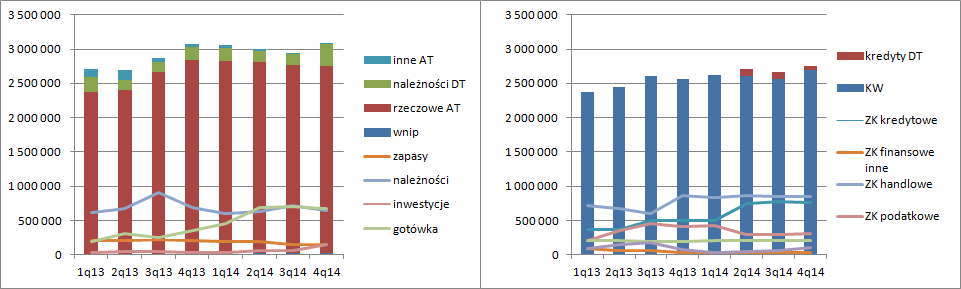

kliknij, aby powiększyćBilans(jednostkowy) ma strukturę dość napiętą. Kapitał obrotowy jest ujemny, a aktywa trwałe są finansowane także zobowiązaniami krótkoterminowymi. Za pozytyw trzeba uznać konwertowanie się należności krótkoterminowych spółki na gotówkę, także dzięki wydłużaniu zobowiązań handlowych. Proszę zwrócić uwagę, że ze wzrostem kredytów krótkoterminowych spadły zobowiązania podatkowe, co także może świadczyć o problemach z płynnością.

O ile słabszy wynik drugiego półrocza tego roku można tłumaczyć remontem w teatrze Roma, to już pierwsze słabe półrocze nie ma usprawiedliwienia zarówno pod względem spadku sprzedaży (spadek 150 tys.) jak również zysku netto (44 tys. vs. 107 tys.). Kapitalizacja spółki wynosi obecnie raptem 1,35 mln, co można przełożyć na oczekiwanie przez rynek wyniku netto na poziomie 130 tys. Myślę, że taki wynik jest do zrobienia w roku 2015, bo zakończył się wspomniany remont teatru Roma, ale takiej pewności nie mamy, choćby na odświeżenie aranżacji innych lokali, czy kosztownych prób zdobywania przyczółków w pokrewnych do restauracji aktywnościach. Pod względem majątkowym spółka może wydawać się tania, ale jak skorygujemy wartość księgową o część udziałów długoterminowych w jednostkach zależnych (część ma ujemny kapitał własny według uwag audytor do raportu za rok 2013), należności długoterminowe, czy potrzeby dostosowania lokali przez nowych najemców taka wartość nie razi. Potencjał wzrostu jest w metodach dochodowych, o ile oczywiście spółką pokaże, że znów potrafi generować wartość dla akcjonariuszy.

>>>Wyceny automatyczne są tutaj!

>>>Więcej analiz najnowszych raportów finansowych jest tutaj!Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.