Omówienie sprawozdania finansowego GK Exorigo-Upos SA po IV kwartale 2014r. Choć podejmowane w historii próby przejęcia Elzabu i oferta produktowa mogą wywierać wrażenie, że jest to spółka oferująca głównie kasy i drukarki fiskalne, to tak naprawę Exorigo – Upos jest firmą z branży IT, oferującą zestaw narzędzi do zarządzania przedsiębiorstwem w szczególności wspierania sprzedaży.

Jest to istotne ze względu na wyznaczenie pewnej bazy porównawczej spółek i oceny perspektyw. Porównując po przychodach, można powiedzieć, że EXOUPOS to duży średniak -4 razy większy od LSI Software, ale 5 razy mniejszy od Sygnity. Znacząco mniejszy pod względem sprzedaży także od Elzabu. Historia giełdowa spółki jest dość krótka, a walor notowany na rynku alternatywnym, przez co zakres ujawnianych danych jest znacząco ograniczony. Z tego powodu aby poprzeć tezę wyartykułowaną we wstępie trzeba cofnąć się aż do sprawozdania za rok 2013. Z noty nr 13 dowiadujemy się, że na 82,5 mln sprzedaży ponad 60 stanowiły usługi własne, natomiast kolejne 11 usługi pośrednictwa. Sprzedaż wyrobów to tylko 11,1 mln zł.

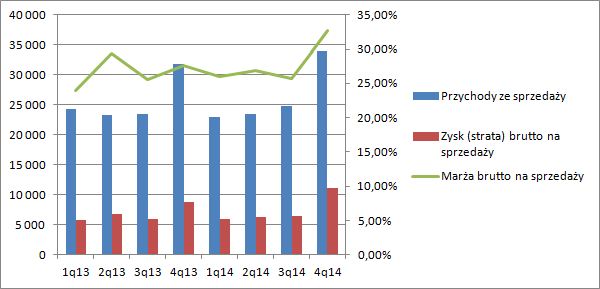

W całym roku 2014 spółka wykazała 105 mln zł sprzedaży, wobec 103 w roku 2013. Krótko mówiąc nie rośnie. To w zasadzie największa jej wada. Rynek kocha i wycenia wzrost, natomiast stagnację akceptuje tylko w przypadku dużych podmiotów. W ujęciu kwartalnym sprawa wygląda nieco lepiej. Po słabym początku roku, w drugiej połowie zaczęło się coś dziać. W IV kwartale przychody zwiększyły się o 6 proc. To nadal niewiele jak na średniaka, ale daje jakieś przesłanki do nieco optymistyczniejszego spojrzenia w przyszłość.

kliknij, aby powiększyćPomimo wzrostu przychodów spadły koszty własne sprzedaży, a więc wzrosłą marża brutto. Stało się tak głownie za sprawą wzrosty rentowności na produktach i usługach – wzrost z 32 do 37 proc. Niestety spółka nie wyjaśnia z czego wynika taka zwyżka, nie jest dostępny rachunek segmentowy czy choćby rodzajowy, aby samemu próbować te zjawisko wyjaśnić, więc bardzo ciężko ocenić czy wzrost ma charakter trwały czy jednorazowy, a od tego bardzo dużo zależy przy wycenie, o czym będzie w dalszej części omówienia.

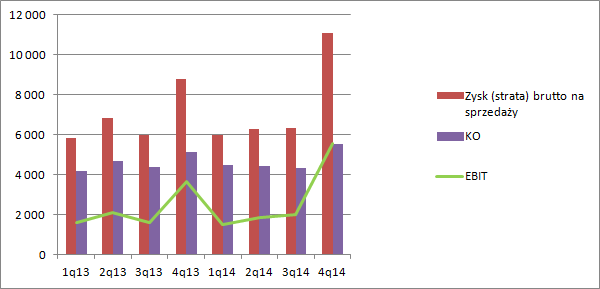

Oczywiście wraz ze wzrostem skali sprzedaży w górę poszły koszty operacyjne. Wzrost w kwocie 400 tys. zabrał na szczęście niewiele z nadwyżki 2,3 mln zrobionej na wzroście rentowności, choć trzeba dostrzec, że koszty wzrosły nieco bardziej niż dynamika sprzedaży – prawie 8 proc. Ebit wyniósł 5,5 mln zł wobec 3,6 notowanych przed rokiem, co daje dynamikę na poziomie 52 proc.

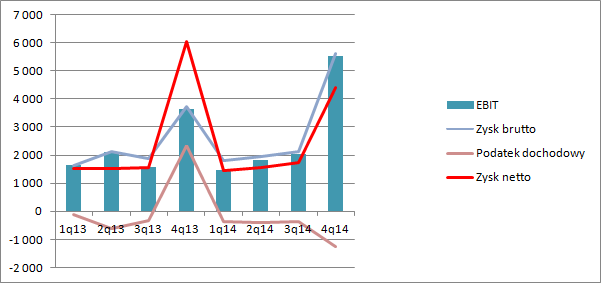

kliknij, aby powiększyćPodobny poziom wzrostu wyniku odnotowujemy na poziomie zysku brutto, natomiast na poziomie netto mamy już spory rozjazd, co spowodowane jest wykazaniem dodatniego wyniku linii fiskalnej w zeszłym roku. Prawdopodobnie spółka dokonała jakiejś optymalizacji podatkowej.

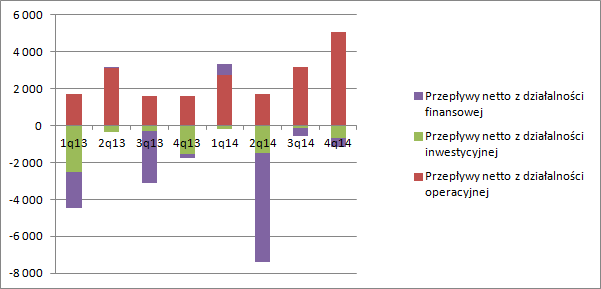

kliknij, aby powiększyćChoć nominalnie zysk netto jest sporo niższy niż przed rokiem, to obecnie raportowany wynik jest powtarzalny i zdrowszy, o czym świadczą także dodatnie przepływy operacyjne pokrywające w pełni wynik netto

kliknij, aby powiększyćPrzepływy mogłyby być jeszcze wyższe gdyby nie pewna utrata efektywności działania. Od dość dawna systematycznie rośnie cykl rotacji zapasów, który nie jest bilansowany wzrostem cyklu rotacji zobowiązań. Znów niestety nie wiemy dlaczego rośnie poziom zapasów, bo nie mamy stosownej noty. W raporcie rocznym trzeba zweryfikować, który składnik zdecydował o tym wzroście. Jeśli produkcja w toku, to zjawisko wcale nie musi być szczególnie niekorzystne, bo spółka może realizować większe i dłuższe kontrakty.

kliknij, aby powiększyćWyniki spółki wyglądają na stosunkowo zdrowe, ale tak jak wspomniałem na początku największym problemem jest brak wzrostu. To właśnie dlatego rynek prawdopodobnie wycenia spółkę przy C/Z na poziomie 9 i daje stosunkowo wysoką stopę dywidendy -8,6 proc. przy kursie 8 zł. Jeśli obecnie odnotowany poziom rentowności się utrzyma w kolejnych kwartałach, to nie powinno to pozostać bez wpływu na poziom kursu i przyszłych dywidend.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.