SAF0218:

Analiza wypłacalności Spółki SAF S.A. (SAF) na podstawie danych z raportu rocznego za 2015 rok Na dzień analizy w obrocie na rynku Catalyst SAF S.A. ma jedną serię obligacji o łącznej wartości nominalnej 2,335 mln zł.

BilansW relacji do stanu na koniec poprzedniego okresu sprawozdawczego (30 czerwiec 2015r) suma bilansowa SAF S.A. zmniejszyła się o 26%. Po stronie aktywów odpowiadało to spadkowi wartości składników trwałych o 13% (głównie środków trwałych) i obrotowych o 29% (głównie należności/wierzytelności oraz środków pieniężnych). Z kolei po stronie pasywów kapitał własny zmniejszył się o 6%, a zobowiązania ogółem o 19% (dług krótkoterminowy spadł o 52%, w tym głównie rozliczenia międzyokresowe przychodów, a długoterminowy wzrósł o 18%; stan zobowiązań procentowanych zmniejszył się o 19% i stanowił blisko 47% zobowiązań ogółem).

Powyższe zmiany wielkości bilansowych wpłynęły in plus na dotychczasową strukturę kapitałowo-majątkową Emitenta, która już wcześniej prezentowała się generalnie korzystnie – kilkukrotne nadwyżkowe pokrycie aktywów trwałych (głównie nieruchomości inwestycyjnych i środków trwałych) kapitałem stałym, w tym w pełni własnym. Jednocześnie jednak, podobnie jak to ma miejsce w przypadku większości windykatorów, SAF cechuje się niezrównoważoną strukturą kapitału obrotowego, gdzie utrzymuje się niewielki, lecz systematyczny, deficyt względem bieżących potrzeb, co wymaga zaangażowania krótkoterminowego kapitału oprocentowanego (ujemne saldo płynności). Warto w tym miejscu również wziąć poprawkę na specyfikę raportowania należności przez windykatorów, które mimo iż są zaliczane w obręb aktywów obrotowych raczej nie są upłynniane w trakcie 12m (w przypadku omawianego podmiotu to okres ok 2 lat), a ich hipotetyczne przesunięcie w obręb aktywów trwałych wywraca do góry nogami równowagę kapitałowo-majątkową przedsiębiorstwa.

Rachunek zysków i stratMimo poprawy przychodów ze sprzedaży o 8% (10,81 wobec 10,03 mln zł) wyniki finansowe zaraportowane przez Emitenta za 2015r okazały się wyraźnie słabsze w ujęciu r/r. W obszarze działalności podstawowej poniesiono relatywnie większe koszty (zwłaszcza dot. usług obcych), co przełożyło się na spadek zysku netto na sprzedaży o 10% (2,08 wobec 2,32 mln zł). Na poziomie wyniku operacyjnego regres pogłębił się do 51% (1,77 wobec 3,60 mln zł), przy czym tu przyczyną zmian były znacznie mniejsze r/r pozostałe przychody operacyjne netto. W przypadku wyniku brutto za sprawą wyraźnie mniejszych finansowych kosztów netto (przed rokiem wykazano tu znaczne odpisy na wartość inwestycji krótkoterminowych) odnotowano r/r zmniejszenie się regresu zysku do 41% (1,18 wobec 2,02 mln zł). Z kolei po uwzględnieniu obciążeń podatkowych na końcowym poziomie wynikowym netto regres zysku wyniósł r/r 48% (0,8 wobec 1,56 mln zł).

Komentarz Zarządu do raportowanych wyników nie wnosi zbyt wiele. Wynika z niego, że w odróżnieniu od roku wcześniejszego sygnalizowany wcześniej wzrost przychodów Spółki w 2015r był zasługą segmentu obrotu wierzytelnościami (3,2 wobec 1,6 mln zł), przy czym i tak głównym segmentem działalności pozostają usługi windykacji na zlecenie (7,5 wobec 8,1 mln zł). Odnotować również należy, że w przypadku pierwszego z wymienionych segmentów wartość spraw przyjętych do windykacji uległa r/r znacznemu zmniejszeniu (9 wobec 15,3 mln zł), podczas gdy w drugim przypadku wystąpiła tendencja odwrotna (252,9 wobec 116,2 mln zł). Warto tu jednak zwrócić uwagę, że wzrost przyjętych spraw nie przełożył się w analizowanym okresie na wzrost sumy bilansowej (w ujęciu brutto należności krótkoterminowe, stanowiące największy wartościowo składnik aktywów i kojarzone z przyjętymi sprawami, nieznacznie wzrosły, lecz w ujęciu netto, po korekcie o odpisy aktualizujące, notują spadek o blisko 50%).

Rachunek przepływów pieniężnychW rozpatrywanym okresie sprawozdawczym Emitent również niespecjalnie ma się czym pochwalić jeśli chodzi o przepływy pieniężne. Na poziomie salda ogólnego odnotowano r/r wyraźnie większy odpływ środków (-1,98 wobec -1,14 mln zł), co w decydującym stopniu było efektem obszaru finansowego (2,80 wobec 2,56 mln zł finansowych wydatków netto) i operacyjnego (0,75 wobec 1,18 mln zł dopływu środków, przy jednoczesnym spadku nadwyżki finansowej z 1,96 do 1,34 mln zł). Przepływy inwestycyjne tradycyjnie miały w przypadku SAF bardziej ograniczony zakres, przy czym ich zmiana również odbiła się niekorzystnie na saldzie ogólnym – mniejszy wpływ netto środków (0,07 wobec 0,25 mln zł).

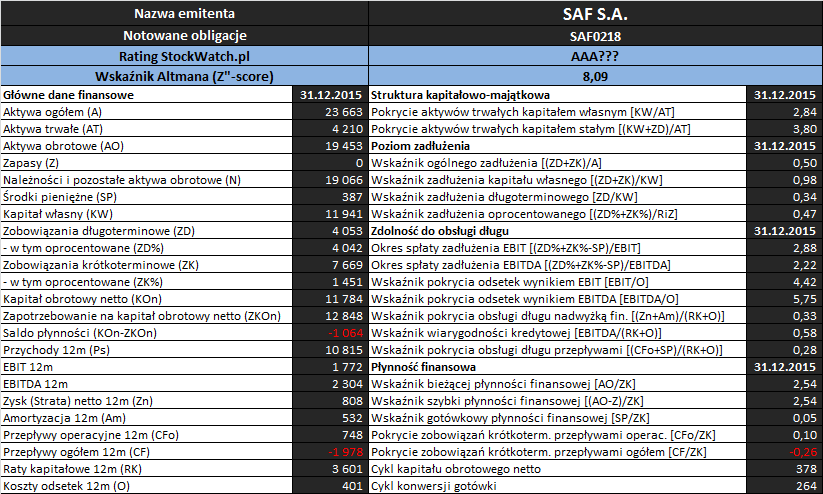

Analiza wypłacalnościZaktualizowane na koniec rozpatrywanego okresu sprawozdawczego podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

Biorąc pod uwagę specyfikę branży windykacyjnej, sytuacja SAF w obszarze

płynności finansowej prezentuje się mimo wszystko dość korzystnie. W przypadku ujęcia statycznego płynności (wskaźnik bieżący, szybki, gotówkowy) cały czas utrzymuje się mocno nadwyżkowe pokrycie zobowiązań krótkoterminowych aktywami obrotowymi (wskaźnik bieżący; pamiętać tu jednak należy o relatywnie długim - ok 2 lata - cyklu inkasa należności), choć w odniesieniu do samej gotówki (wskaźnik gotówkowy) poziomy są już nieszczególnie bezpieczne. Pewne wsparcie płynnościowe dają również przepływy operacyjne, które na koniec 2015r pokrywały zobowiązania krótkoterminowe w blisko 10%. Z kolei na podstawie ujęcia strukturalnego płynności można stwierdzić, że ze strukturą kapitału obrotowego nie jest tak źle jak wydawało się po analizie bilansu (cykl kapitału obrotowego netto jest dłuższy od cyklu konwersji gotówki).

W obszarze

poziomu zadłużenia sytuacja Spółki na moment analizy prezentuje się generalnie bezpiecznie, a w relacji do poprzedniego okresu odnotowano tu nawet dość wyraźną poprawę (obniżenie wartości poszczególnych wskaźników) – aktywa finansowane są zobowiązaniami ogółem w ok 50%, a w relacji do kapitału własnego zadłużenie wynosi obecnie ok 98% jego wartości (34% w przypadku długu oprocentowanego). Poprawę można stwierdzić również w odniesieniu do czasowej struktury zadłużenia (spadek przewagi składników krótkoterminowych nad długoterminowymi z 82-18 do 65-35) oraz wartości zadłużenia oprocentowanego (spadek o 19%, choć udział w zadłużeniu ogółem wzrósł do 47%).

Pogorszenie wyników finansowych SAF w analizowanym okresie odbiło się natomiast negatywnie na jego

zdolności do obsługi zadłużenia, choć ogólna ocena w tym obszarze utrzymała się na względnie pozytywnym poziomie. Relacja długu netto do EBIT/EBITDA wzrosła do 2-3 lat (poziom uznawany za granicę bezpieczeństwa to 4-5 lat). Pokrycie odsetek wymienionymi wyżej kategoriami wynikowymi uległo zmniejszeniu, ale nadal wskazuje na kilkukrotną nadwyżkę. Jedynie w przypadku pokrycia łącznych odsetek i rat kapitałowych różnymi kategoriami wynikowymi pojawiły się naruszenia wartości granicznych (niepełne pokrycie).

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla SAF S.A. w analizowanym okresie wzrósł do poziomu AAA, sygnalizując sytuację bezpieczną (wysoki rating to głównie efekt znaczącego w relacji do aktywów ogółem kapitału obrotowego netto oraz relatywnie niedużego zadłużenia). Należy jednakże pamiętać, że model Altmana nieszczególnie pasuje do oceny wypłacalności podmiotów windykacyjnych i w odniesieniu do analizowanego podmiotu, biorąc pod uwagę wnioski z przeprowadzonej analizy wypłacalności, realną sytuację finansową należałoby plasować raczej bliżej granicy ratingowej strefy bezpiecznej i niepewnej (BBB – BBB-).

Link do

kalkulatora rentowności obligacji SAF S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj Przy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link

goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!

Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.