Blisko, coraz bliżej - omówienie sprawozdania finansowego 11 bit studios po IV kw. 2021 r.Kurs 11 bit studios jest w ostatnim okresie dość silny na tle szerokiego rynku. Części mniej doświadczonych inwestorów może się wydawać, że to efekt niezłych wyników jakie pokazuje spółka, ale rynek żyje już zupełnie czymś innym. Tak samo wzrosty na ostatniej sesji ciężko łączyć z wynikami lepszymi od konsensusu, gdyż jak szczegółowo wczytać się w raport, część czynników kształtujących różnicę nie jest cenotwórcza. Szczegóły poniżej.

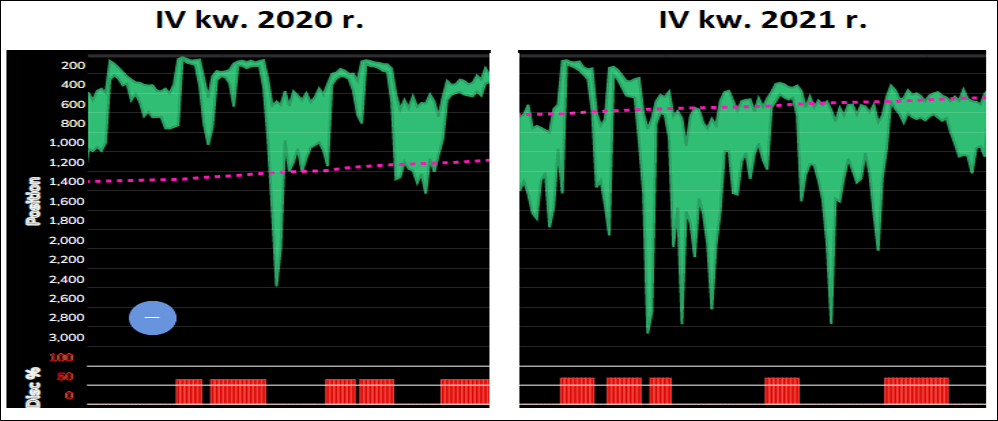

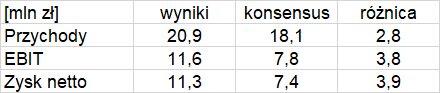

Przychody w IV kw. wyniosły 20,9 mln zł i były o 1,98 mln zł (10 proc.) wyższe r/r, 7,5 mln zł (56 proc.) wyższe kw/kw i w końcu o 2,8 mln zł (15,4 proc.) wyższe od konsensusu analityków. Przychody faktycznie budzą szacunek, tym bardziej, że flagowa produkcja spółki notowała r/r znacznie gorsze pozycje w Steam Global Top Sellers.

kliknij, aby powiększyćOczywiście na korzyść sprzedaży zadziałał czynnik walutowy. Kurs USD/PLN był o 7 proc. wyższy w IV kw. 2021 r. niż w IV kw. 2020 r. Inaczej mówiąc wzrost sprzedaży wyrażonej w walucie podstawowej wyniósł 3 proc., co i tak jest dużym osiągnięciem. Zwróćmy uwagę, że sezonowy wzrost sprzedaży pomiędzy III i IV kw. wyniósł w 2021 r. 56 proc., natomiast przed rokiem zaledwie 5 proc.

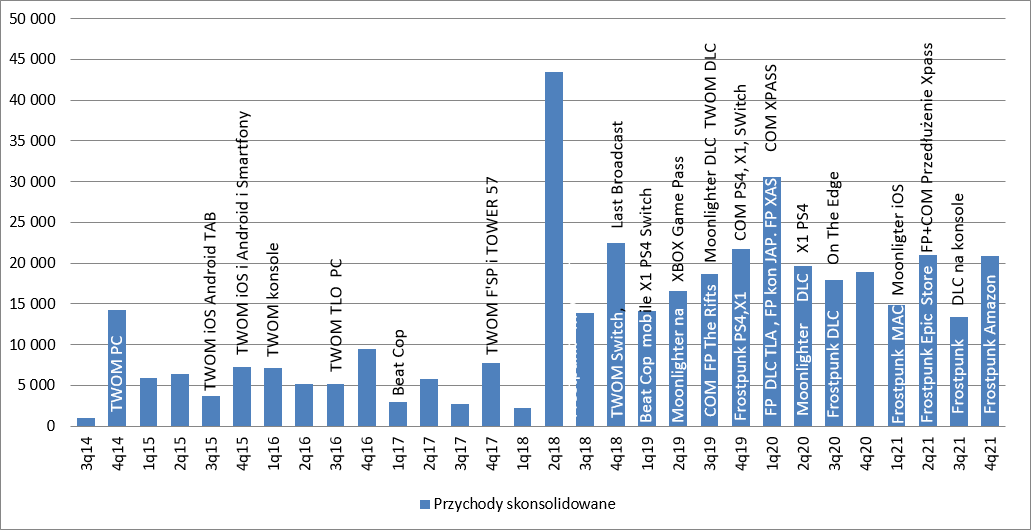

11 bit tak samo jak w przypadku innych produktów w późniejszym okresie życia produktu podpisuje umowy z różnymi partnerami na udostępnienie gry w nowych kanałach. W przypadku Frostpunka obserwowaliśmy już efekty udostępnienia w XPASS (1q20), czy EPICu (2q21), natomiast teraz przyszedł czas na Amazon Prime. Spółka nie podała kwoty jaką otrzymała od partnera, ale można się domyślać, że mogła to być kwota zbliżona od tej od Microsoftu, którą szacowałem wówczas na ok. 4 mln zł. Co prawda rzesza graczy jaka jest skupiona w Amazonie jest pewnie znacznie niższa, a gra mocniej się postarzała, ale podmiot ten dość agresywnie rozwija usługę abonamentową i możliwe, że zaoferował zbliżone warunki. Z resztą prawdopodobnie po dużo niższe kwoty spółka niekoniecznie chciałaby się nawet schylić.

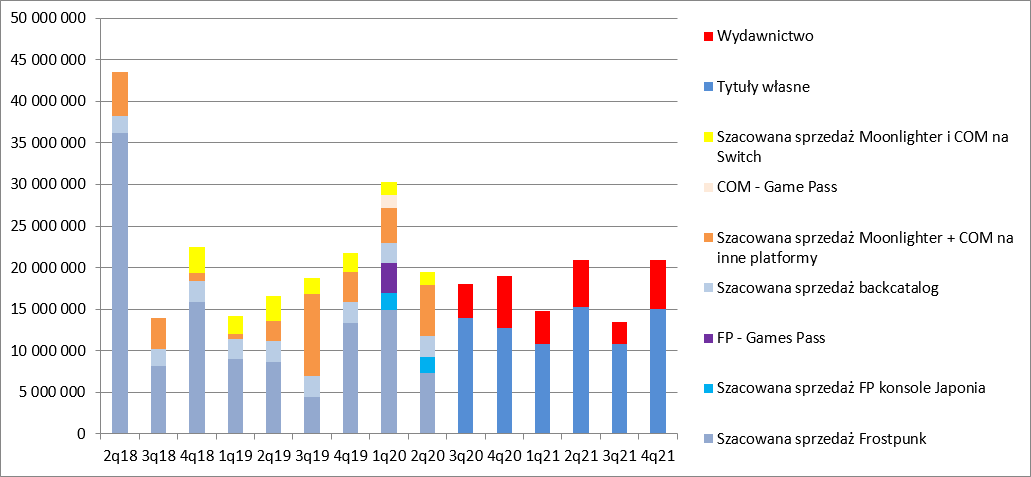

kliknij, aby powiększyćNa istotne znaczenie umowy wskazuje też zachowanie przychodów w podziale na tytuły własne i wydawnicze. W IV kw. udział wydawnictwa w przychodach wyniósł ok. 28 proc. podczas gdy rok wcześniej ok. 32 proc. Przychody z własnych tytułów wzrosły r/r o 17 proc. (ok. 10 proc. w USD), natomiast obcych spadły o 4 proc. (ok. 11 proc. w USD).

kliknij, aby powiększyćSkoro zwyżka dotyczy głównie tytułów własnych to najpewniej Frostpunka, bo jak można wywnioskować z raportów okresowych This War of ine wygenerował w całym 2021 r. ok 10 mln zł przychodów.

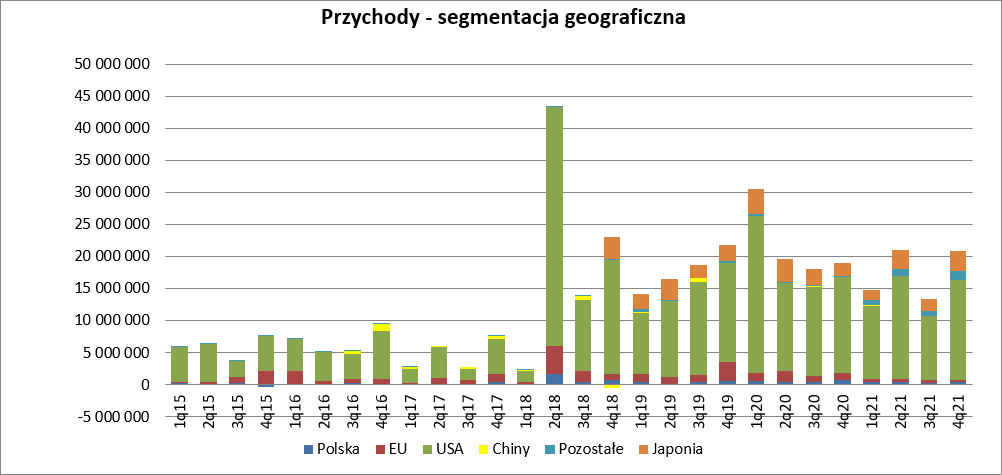

Kolejne wnioski można wyciągnąć z segmentacji geograficznej. W ujęciu r/r klienci spółki z rodowodem amerykańskim odpowiadali za 15,7 mln zł przychodów, czyli o 0,8 mln zł (5 proc.) więcej r/r. Największe dynamiki r/r zanotowano jednak w Japonii (+1,2 mln zł r/r, +62 proc.) oraz na innych rynkach niż USA, Europa, Polska, Chiny i Japonia (+1,1 mln zł r/r, +636 proc.). Najprawdopodobniej Frostpunk został udostępniony w jakichś lokalnych sklepach, bo przecież wszystkie gry wyszły w międzyczasie na Switch i podobnie Frostpunk miał konsolową premierę w Japonii.

kliknij, aby powiększyćJak wspomniałem wcześniej przychody pobiły konsensus o 2,8 mln zł, natomiast EBIT był wyższy o 3,8 mln zł od oczekiwań analityków, a to oznacza, że za ok. 1 mln zł odpowiada redukcja kosztów. Trochę to ciężko pogodzić z presją inflacyjną i rozwojem studia. Zwróćmy uwagę, że skala „odchylenia” od raportowanej pozycji jest zbliżona dla przychodów (13 proc.) i kosztów (11 proc.).

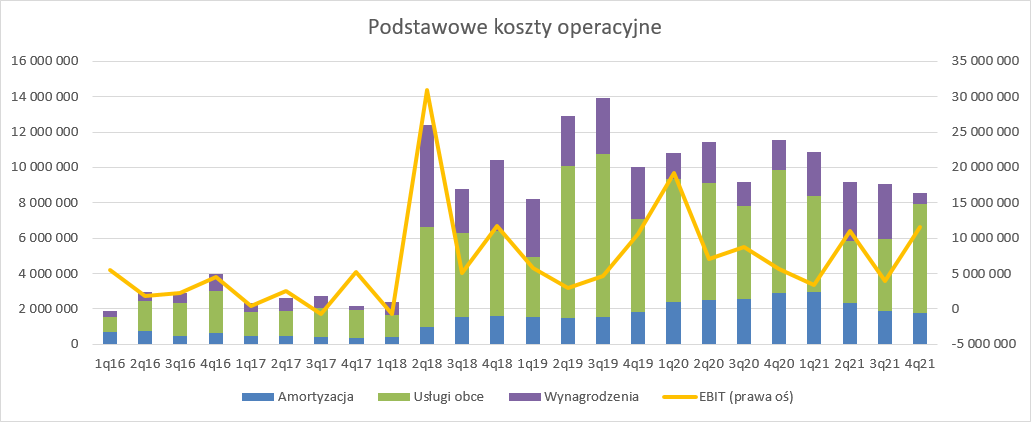

kliknij, aby powiększyćRaczej żaden z analityków nie pomylił się na amortyzacji – ta choć r/r była niższa o 38 proc., to poziomem nie odstawała od raportowanej w III kw. 2021 r. Spółka wydała o 0,8 mln zł r/r mniej na usługi obce, ale w porównaniu do poprzedniego kwartału mamy wzrost o 50 proc. (2 mln zł) przy wzroście przychodów z wydawnictwa o 3,3 mln zł, co zakładając ok. 60 proc. udział w sprzedaży twórców daje ok. 1,3 mln zł dodatkowych obciążeń z tantiem. Stąd można wnioskować, że inne usługi obce wzrosły w relacji do poprzedniego kwartału i raczej nie jest to efektem rozminięcia się oczekiwań. Za to wynagrodzenia spadły r/r o 1 mln zł (63 proc.), natomiast w relacji do poprzedniego kwartału skurczyły się o 2,5 mln zł, czyli o 80 proc.!

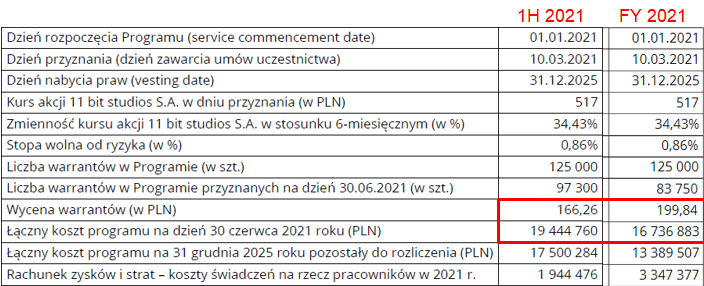

kliknij, aby powiększyćGdy wczytać się w noty to okazuje się, że spółka nieco zmieniła parametry programu motywacyjnego.

Jeszcze w raporcie półrocznym kwartalne obciążenie wynosiło ok. 1 mln zł, natomiast z różnicy pomiędzy stanem na koniec 2021 r. i po 3 kwartałach mamy obciążenie w IV kw. ledwie 0,4 mln zł. Jak widać poniżej spółka zmieniała wycenę:

kliknij, aby powiększyćKwartalne obciążenie obecnie wynosi 836 tys. wobec 972 tys. kwartał wcześniej. Spółka dokonała „korekty w locie” i zamiast korygować poszczególne kwartały roku dokonała „powiększenia wyników” poprzednich kwartałów w okresie październik grudzień - > Stąd jakby nie patrzeć mamy ok. 0,8 mln zł dodatkowego wyniku i prawie wyjaśnienie różnicy z konsensusem. Jest tylko jeszcze jedno ale…

Po korekcie o koszty programu wynagrodzenia wyniosły w kolejnych kwartałach roku:

I) 1,4 mln zł przy EBIT 3,4 mln zł

II) 2,4 mln zł przy EBIT 11 mln zł

III) 2,1 mln zł przy EBIT 3,9 mln zł

IV) 0,2 mln zł przy EBIT 11,6 mln zł

Jak powszechnie wiadomo pracownicy 11 bit mają wynagrodzenie uzależnione od wyniku rocznego, na co spółka zawiązuje stopniowo w ciągu roku rezerwy. Jasnym jest, że te rezerwy przy największym kwartalnym wyniku powinny być najwyższe, a jak widać koszty pracownicze są najniższe.

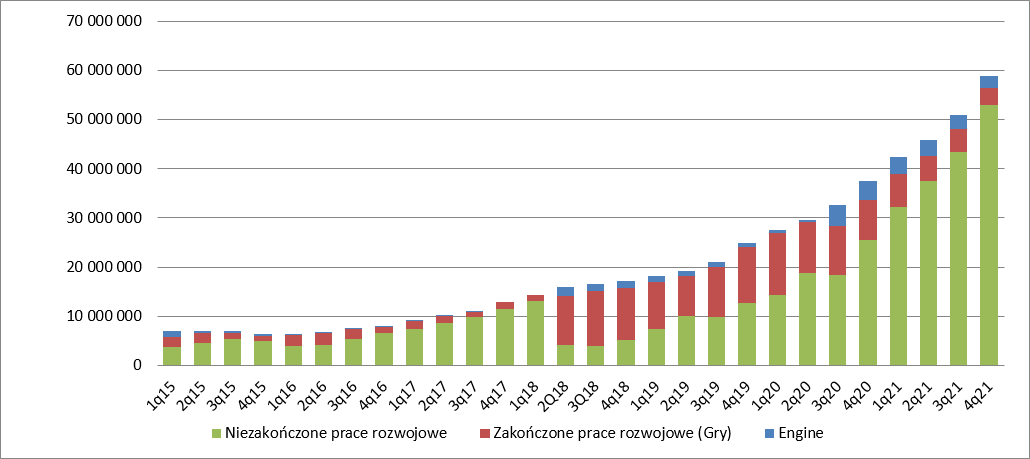

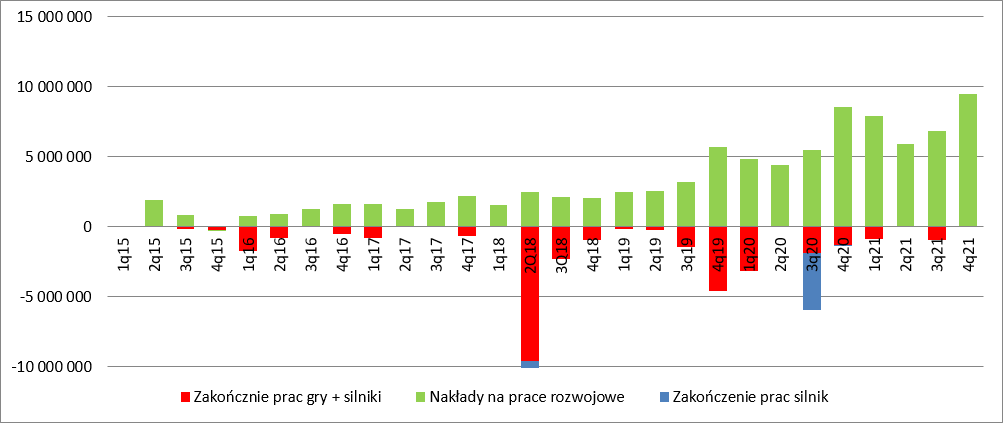

Pewne wyjaśnienie takiego stanu rzeczy może przynieść bilans. Skapitalizowane nierozliczone koszty prac nad grami oraz silnikiem sięgają już prawie 60 mln zł, w tym niezakończone prace rozwojowe, czyli koszty pisanych, a jeszcze nie wydanych gier 52,9 mln zł.

kliknij, aby powiększyćPozycja ta w IV kw. roku zwiększyła się o 9,5 mln zł, czyli bardzo mocno. Normalnie należałoby się cieszyć, że spółka przyspieszyła z pracami nad grami, bo to mogłoby oznaczać zbliżanie się do okresu premier, ale mimo wszystko skok o 39 proc. w porównaniu z poprzednim kwartałem wygląda „podejrzanie”. Wydaje się, że w związku z badaniem sprawozdania przez biegłego rewidenta nastąpiła nie tylko korekta wyceny programu motywacyjnego, ale także inna alokacja kosztów osobowych pomiędzy koszty okresu a aktywowane na bilansie i to nie tylko w tym kwartale, ale także odniesiono różnicę z poprzednich kwartałów. Najwyraźniej spółka w ciągu pierwszych 9 miesięcy aktywowała tych kosztów za mało. Z jednej strony to dobrze, bo świadczy o ostrożnym podejściu, z drugiej niewłaściwa alokacja zaburzyła nam wynik.

kliknij, aby powiększyćGdyby koszty osobowe były podobnie powiązane z wynikiem jak w poprzednich kwartałach, mielibyśmy takie same koszty programu motywacyjnego i alokację osób, to wynik w kwartale byłby niższy o 2,8 mln zł i rozjazd z konsensusem na poziomie EBIT zmniejszył się do 1 mln zł, czyli 13 proc. z obecnych 49 proc.

To jednak nie wyniki są obecnie najważniejsze, bo rynek zawsze patrzy w przód, a nie w tył. Na tą chwilę wiemy, że Frostpunk 2 jest jedną z najbardziej oczekiwanych gier na Steam (TOP10), że skoro spółka dokonała revealu to zdaje się, że projekt wszedł w ostatnią fazę produkcji i stosując analogię do pierwszej odsłony powinien się ukazać w ciągu 1-1,5 roku, o ile oczywiście wszystko pójdzie z planem, a nie jak w przypadku Projektu 8. Wydaje się, że najszybciej jednak zobaczymy coś z portfela wydawniczego. Spółka powoli podgrzewa atmosferę:

Cytat:Liczymy, że odsłaniając kulisy dwóch kolejnych produkcji, w tym jednej z naszego wydawnictwa, co planujemy jeszcze w tym półroczu, spotkamy się z równie pozytywnym odbiorem. Uchylając rąbka tajemnicy, nie są to jedyne ciekawe informacje, które szykujemy na najbliższe miesiące

Do mnie jednak jako finansisty przemawiają bardziej liczby, a one także mogą być pewną wskazówką. Otóż spółka ujawnia, że w zobowiązaniach pozabilansowych (zobowiązaniach do poniesienia wydatków) posiada trzy projekty, które zobowiązała się (ale jeszcze tego nie zrobiła) sfinansować kwotami: 3,2 mln EUR, 4,9 mln zł oraz 192 tys. USD. (3 mln EUR, 2,8 mln zł, 240 tys. USD po 3 kw. 2021 r.). W tym pakiecie mamy dwa studia hiszpańskie i jedno studio polskie, więc raczej należało się spodziewać zobowiązań w EUR i złotym. Być może zobowiązanie w USD dotyczy promocji na dodatkowych rynkach, albo wystawienia na zagranicznych targach, a to sugeruje, że czas premiery się zbliża. Co więcej, jeśli zerknąć na kwoty tych zobowiązań, to one rosną, a to oznacza większe budżety, gdyż po kolejnych milestonach należałoby spodziewać się wypłat na rzecz studia (wzrostu prac rozwojowych) i spadku zobowiązań pozabilansowych. Skoro rosną budżety to powinny też rosnąć oczekiwania sprzedażowe i to wraz ze zbliżaniem się terminu premier zaostrza apetyty na ryzyko u inwestorów.

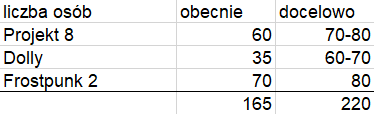

Raczej nie ma szans na premierę którejkolwiek gry z własnego portfela. Proszę zauważyć, że żaden z zespołów nie osiągnął swojej docelowej wielkości:

kliknij, aby powiększyćA jak czytamy w sprawozdaniu:

Cytat:Już zatrudniamy ponad 200 osób. W tym roku lista płac powinna powiększyć się o kolejnych 50-60 członków zespołu. Chcemy, żeby Spółka była przygotowana do równoległego prowadzenia, już w niedalekiej perspektywie, większej liczby projektów niż obecnie

Oznacza to, że nie wszystkie nowe osoby zasilą stare zespoły. Być może któryś osiągnie docelowy stan, ale w tym docelowym stanie powinien chwilę popracować. Apogeum premier raczej nastąpi w 2023 r.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.