PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

4 listopada 2020 20:22:21

przy kursie: 2,06 zł

Nowy inwestor, nowe rozdanie - omówienie sprawozdania finansowego Atrem po II kw. 2020r. Atrem to spółka, która w maju 2019 roku została przejęta przez GK Immobile. Tak więc minął już rok pod okiem nowego właściciela, więc zobaczmy co się wydarzyło i jakie są perspektywy. Warto wspomnieć, że spółka jest obecnie pod nowym kierownictwem prezesa Goławskiego (wcześniejsze doświadczenia m. in. w Budimex oraz Mostostal Warszawa) i oczywiście przechodziła proces restrukturyzacji. Atrem zajmuje się szeroko rozumianą automatyką i elektroenergetyką i jest spółką z branży inżynieryjnej.

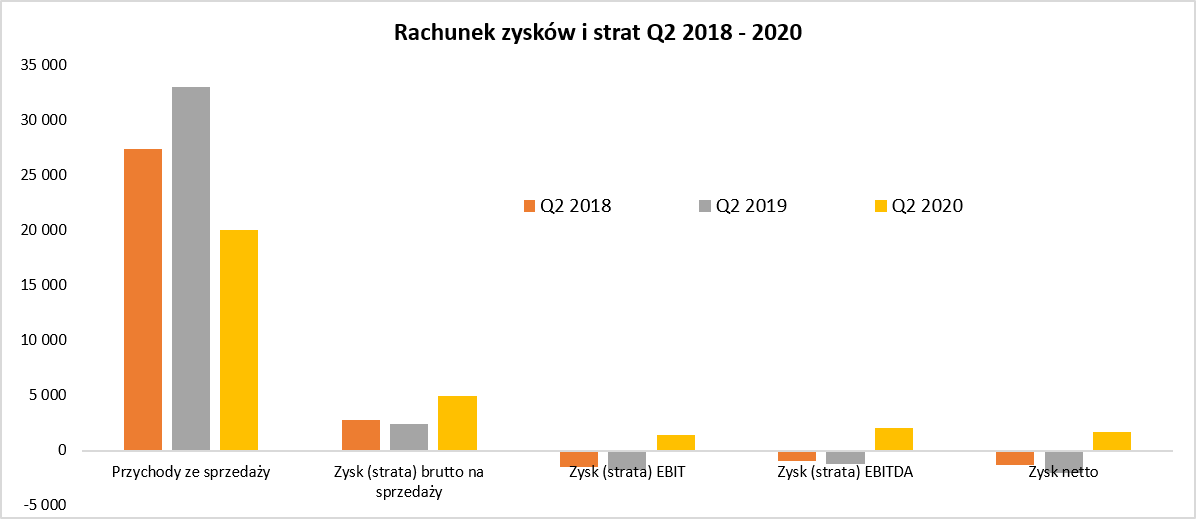

kliknij, aby powiększyćPrzychody ze sprzedaży spadły w drugim kwartale aż o 39,4 proc. do kwoty 20,0 mln zł, a w całym pierwszym półroczu spadek wyniósł ponad 37 procent. Na pierwszy rzut oka to bardzo zła informacja. Dodatkowo spółka potwierdziła, że spadek przychodów w części związany jest z negatywnymi skutkami koronawirusa. Jednak gdy się wczytamy w sprawozdanie to wygląda to lepiej. Spółka poinformowała, że kontrakty elektroenergetyczne realizowane w formule zaprojektuj-zbuduj dopiero wkroczą w fazę realizacji. To zaś powinno przełożyć się na zwiększony obrót w drugim półroczu 2020 roku. Pomimo istotnego spadku przychodów spółka wygenerowała r/r dwukrotnie wyższą (4,8 mln zł vs 2,4 mln zł) marżę brutto na sprzedaży, która w ujęciu procentowym wzrosła o 17,2 p.p., do 24,5 proc. To oczywiście miało przełożenie na wynik operacyjny, który w drugim kwartale wyniósł 1,4 mln zł w porównaniu do straty -1,7 mln zł rok wcześniej. Zysk operacyjny wzrósł r/r aż o 3,1 mln zł przy wzroście marży brutto na sprzedaży o 2,4 mln zł. Tutaj mamy efekt otrzymania 0,5 mln zł z urzędu pracy na dofinansowanie wynagrodzeń i utrzymanie miejsc pracy w związku z COVID-10 jak i niższą wartość odpisów na należności (0,45 mln zł obecnie vs 0,9 mln zł rok wcześniej). Do należności i ryzyk z nimi związanych jeszcze w tej analizie powrócę. Te dwa pozytywne efekty zostały trochę skompensowane poprzez koszty sprzedaży, które przy spadającej sprzedaży wzrosły o 0,1 mln zł w drugim kwartale oraz o 0,6 mln zł narastająco w całym półroczu. Jest to efekt wzrostu kosztów napraw gwarancyjnych. W tym wypadku zarząd poinformował, że wprowadzono zmiany organizacyjne (centralizacja procesu obsługi serwisowej) co powinno skutkować obniżeniem przyszłych kosztów napraw. Na poziomie zysku netto odnotowujemy 1,65 mln zł w porównaniu do -2,0 mln zł rok wcześniej. W tym wypadku różnica między tymi dwoma okresami wzrasta do 3 mln zł co jest w dużej mierze efektem podatku dochodowego. Otóż w analizowanym kwartale był on ujemny (-0,4 mln zł) w porównaniu z niewielkim obciążeniem (0,1 mln zł) rok wcześniej co, jak zakładam, jest związane z zmianą na podatku odroczonym. Niestety w tym wypadku brakuje noty objaśniającej aktywo i zobowiązania z tytułu podatku odroczonego. W tym wypadku warto podkreślić, że zarząd nie rozpoznał (ani na koniec 2019 roku ani obecnie) aktywa z tytułu strat podatkowych w latach 2015-2019, które mogłyby wynieść 3,2 mln zł. Spółka uznała, że wypracowanie zysku do opodatkowania, który pozwoli na odliczenie tych strat jest mało prawdopodobne. To jednak może zastanawiać i prowokować do pytań, czy w niedalekiej przyszłości będą osiągane jakieś istotne zyski. Dodatkowo kierując się identyczną logiką spółka postanowiła nie rozpoznawać aktywa z tytuły podatku odroczonego od odpisów na należności.

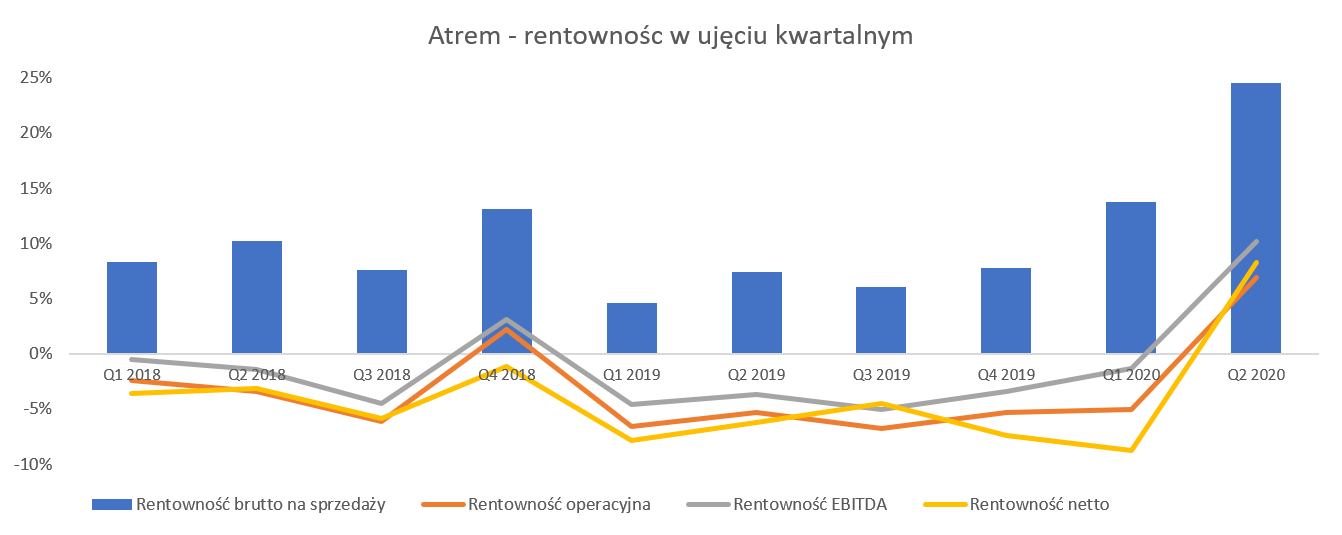

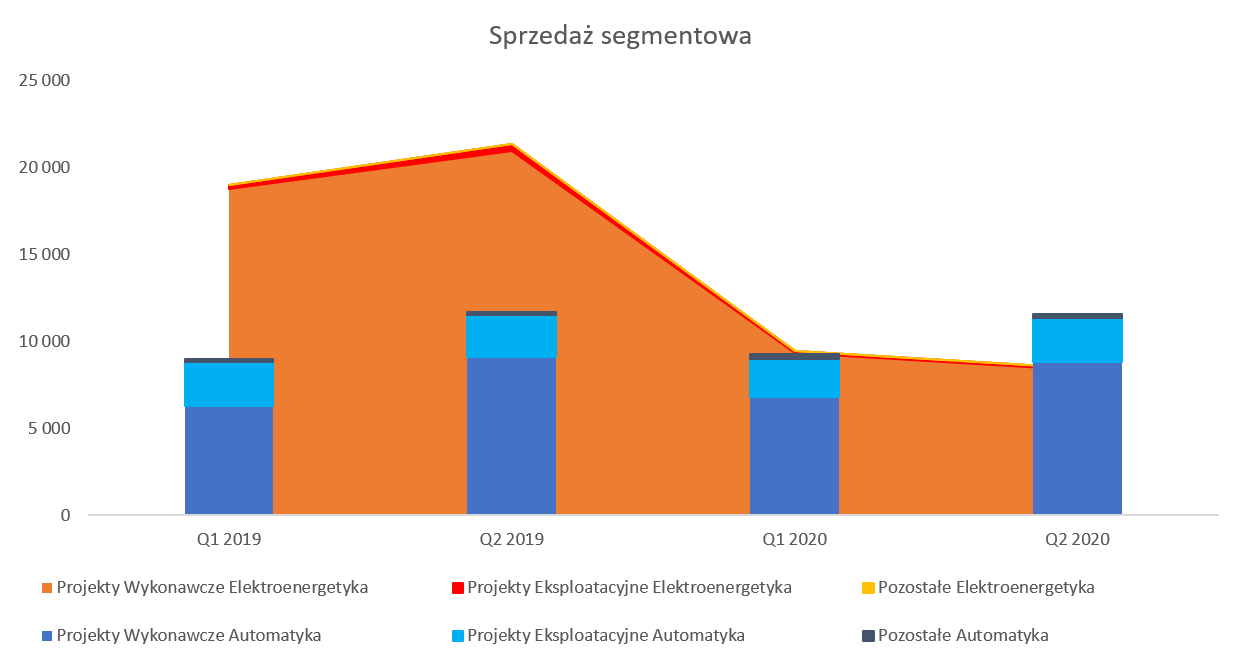

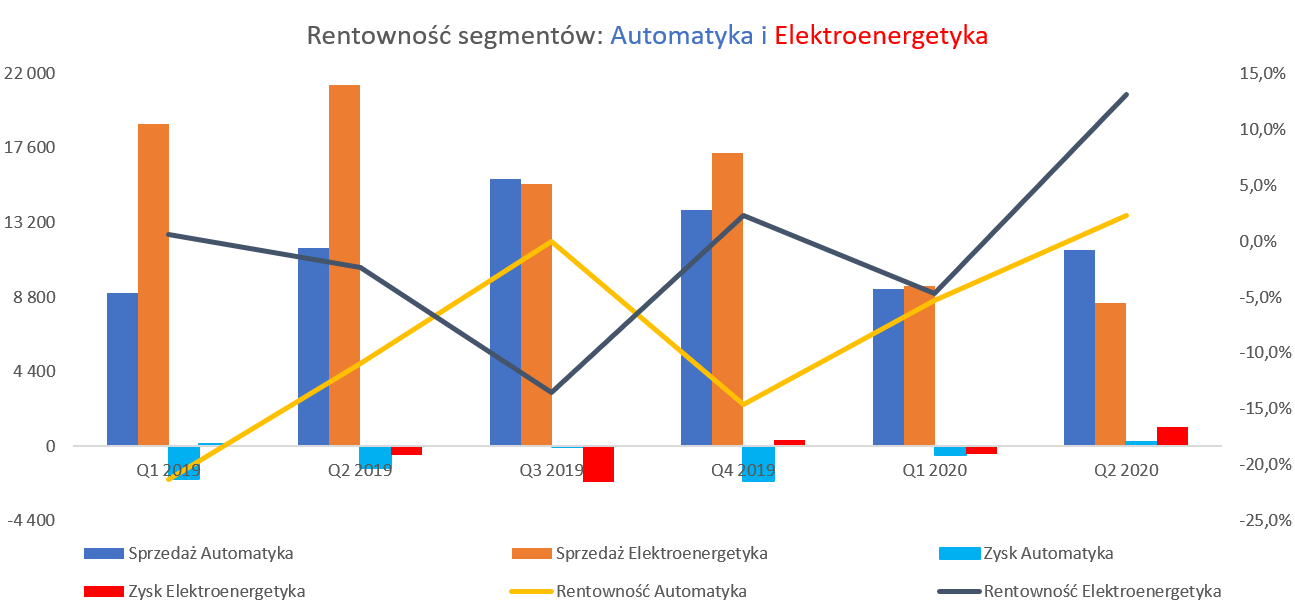

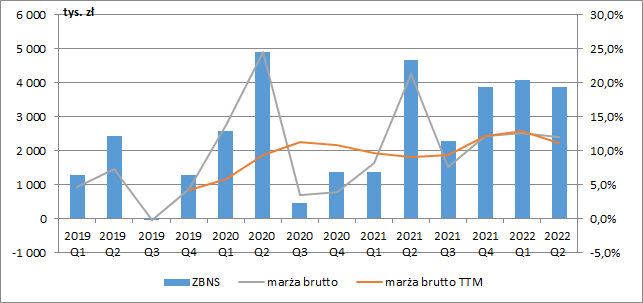

kliknij, aby powiększyćPorównując wyniki kwartalne historycznie widać wyraźnie zauważalny wzrost procentowej marży brutto na sprzedaży w ostatnich dwóch kwartałach. To oczywiście miało przełożenie na dodatnie wyniki w drugim kwartale oraz osiągnięcie zysku netto, co jak widać na wykresie w poprzednich kwartałach nie zdarzało. Być może jest to już pierwsze potwierdzenie, że po przejściu pod skrzydła GK Immobile spółka Atrem zaczyna być zyskowna. SegmentyZerknijmy teraz na segmenty i spróbujmy określić, które z nich przyczyniają się do wzrostu wartości spółki. Spółka posiada dwa segmenty a pierwszy z nich związany jest z automatyką. Mamy tutaj świadczenie usług inżynieryjnych z zakresu automatyki przemysłowej, aparatury kontrolno-pomiarowej, modernizacji gazowych stacji redukcyjno-pomiarowych. Z kolei drugi segment (elektroenergetyka) to świadczenie usług z zakresu energetyki niskich, średnich i wysokich napięć dla klientów z branży energetycznej, budowlanej oraz przemysłowej. Poniżej dwa wykresy pokazujące sprzedaż segmentową oraz rentowność.

kliknij, aby powiększyć

kliknij, aby powiększyć Jeśli chodzi o automatykę to widzimy stabilizację sprzedaży (-1,0 proc. r/r w drugim kwartale oraz + 2,5 proc. w pierwszym). O ile w pierwszym kwartale rosły projekty wykonawcze (+8,1 proc. r/r) a spadały eksploatacyjne (-14,3 proc. r/r – choć pamiętać należy o mniejszym znaczeniu dla segmentu) to w drugim sytuacja kształtowała się odwrotnie. Projekty wykonawcze zmniejszyły się o ponad 3 proc. i osiągnęły wartość 8,8 mln zł, podczas gdy eksploatacja urosła o 5,6 proc. do wartości 2,5 mln zł. Spółka poinformowała, że ze względu na Covid-10 wstrzymano czasowo roboty na jednym z kontraktów w tym segmencie. Niestety spółka nie poinformowała, czy kontrakt powrócił już do normalnego toku realizacji. Jeśli chodzi o elektroenergetykę to spadki w projektach wykonawczych dotyczyły zarówno pierwszego (-50,3 proc. r/r) jak i drugiego (-60,0 proc. r/r) kwartału i trzeba je określić mianem znaczących. Pozostaje mieć nadzieję, że zapowiedzi o spodziewanych istotnych przychodach w drugim półroczu (realizacja projektów w formule zaprojektuj-zbuduj) się zmaterializują. W tym wypadku warto podkreślić, że suma przychodów za pierwsze półrocze z tym segmencie wyniosła 17,9 mln zł, z czego dwa największe kontrakty (Park Wiatrowy Gaworzyce oraz Enea) stanowiły ok. 75 proc. całości przychodów tego segmentu. To co warto podkreślić to fakt, że obydwa segmenty zanotowały lepsze wyniki operacyjne zarówno w pierwszym jak iw drugim kwartale. To oczywiście cieszy, choć trochę może zastanawiać nadzwyczaj dobry wynik elektroenergetyki, która przy spadku przychodów o 60 proc. była w stanie uzyskać rentowność operacyjną na poziomie ponad 13 procent. Oczywiście trzymam kciuki za dalszy rozwój, ale nie do końca mam pewność czy takie rentowności będą do powtórzenia w kolejnych kwartałach. Tym niemniej trzeba jasno podkreślić, że baza porównawcza na drugie półrocze nie jest wysoka. W zeszłym roku w okresie lipiec-grudzień obydwa segmenty wygenerowały stratę operacyjną na poziomie 3,7 mln zł. W jednej z not sprawozdania spółka poinformowała, że posiada „portfel rentownych zakontraktowanych zamówień zapewniających przychody spółki w 2020 roku na poziomie ponad 114 mln zł, co stanowi ponad 90 proc. planowanych przychodów kontraktowych na rok 2020”. Jeśli to się zrealizuje, to przychody w drugim półroczu mogą osiągnąć poziom 75-90 mln zł, co by dawało dynamikę na poziomie 90-120 procent w porównaniu do pierwszego półrocza. Porównanie do drugiego półrocza 2019 roku nie wypadałoby już tak okazale, choć dynamiki na poziomie 20-40 proc. trudno uznać za niskie. A w dodatku mają to być kontrakty rentowne, co poprzednio jak widać nie było częstym przypadkiem. Przyjmując założenie, że marża operacyjna w drugim półroczu będzie trochę niższa niż w drugim kwartale, koszty zarządu o 10 proc. wyższe niż rok wcześniej to zysk operacyjne w drugim półroczu powinien przekroczyć 3 mln zł a zysk netto 2 mln zł. To przy kapitalizacji spółki poniżej 20 mln zł wyglądałoby całkiem interesująco. Oczywiście podstawowy ryzykiem jest tutaj założenie powtarzalności marżowości z drugiego kwartału. Zobaczmy jak prezentują się koszty w układzie rodzajowym.

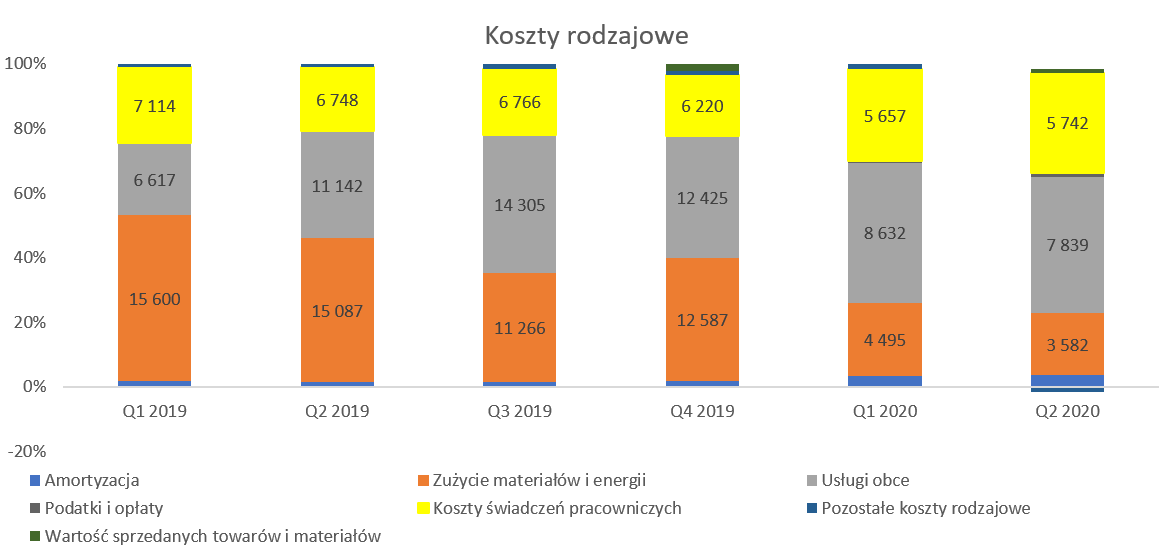

kliknij, aby powiększyćNajistotniejsza pozycją kosztową są usługi obce, stanowiące ostatnio ok. 42-43 proc. wszystkich kosztów rodzajowych. W ich skład wchodzą przede wszystkim usługi zlecane podwykonawcom i w zależności od okresu stanowią one od 60 do 90 proc. wszystkich usług obcych. Drugą istotną pozycję stanowią świadczenia pracownicze, które r/r zmalały o prawie 15 proc. W tym wypadku trudno wyciągać jakieś daleko idące wnioski, w związku z spadkiem sprzedaży jak i również realokacją części back office do GK Immobile co zapewne spowodowało przesunięcie z wynagrodzeń na usługi obce. Analizując wyniki kwartalne 2017 roku możemy założyć, że niewątpliwie spółka jest w stanie poprawić Kapitał pracujący oraz przepływyRzut oka na zarządzanie kapitałem pracującym, zaprezentowane w ujęciu kwartalnym.

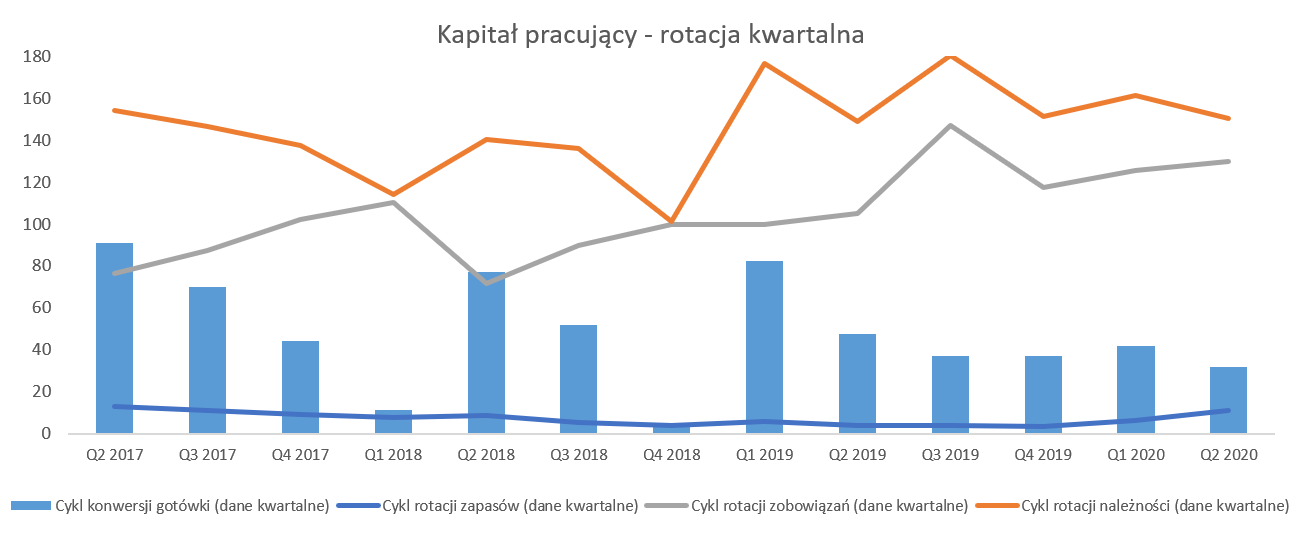

kliknij, aby powiększyćNa początek analizy kapitału pracującego warto zaznaczyć, że spółka stosuje dla części swoich projektów metodę rozliczania kontraktów długoterminowych. W momencie ofertowania spółka posiada budżet takiego kontraktu. Składa się on ze strony przychodowej (to co zapłaci odbiorca do Atrem) oraz kosztowej (wynagrodzenia, materiały, koszty pośrednie – wszystko to co jest potrzebne do realizacji takiego kontraktu). W takim wypadku przychody są wykazywane proporcjonalnie do stopnia zaawansowania prac na danym projekcie. W związku z tym rozpoznane przychody, a co za tym idzie należności mogą być istotnie rozbieżne z tym co spółka fakturuje zaliczkowo na odbiorców. Jeśli spółka poniosła koszty, których nie przełożyła jeszcze na faktury wystawione klientowi to właśnie owe koszty (plus odpowiednią proporcję zysku przynależnego tej niewyfakturowanej części projektu) zawiesza na majątku obrotowym w pozycji aktywa z tytułu umów. Wspominam o tym wszystkim ponieważ w aktywach wykazywane jest ponad 12 mln zł a w pasywach ok.,1,7 mln zł. W tym drugim wypadku jest to de facto różnica między zbyt wysokim wyfakturowaniem klienta w stosunku do przychodów należnych wynikających z stopnia zaawansowania danego kontraktu. Jak długie kontrakty realizujecie ? Poświęcam temu zagadnieniu dość dużo uwagi, ponieważ wartości podane przed chwilą są całkiem zauważalne. Dla przykładu aktywo z tytułu umów na koniec 2019 roku wynosiło 8,7 mln zł i jak rozumiem został w całości przekształcone w zafakturowane przychody już w pierwszym kwartale. To świadczy o tym, że okresy rozliczania/fakturowania danych etapów konkretnego kontraktu są raczej krótsze niż dłuższe. Nie zmienia to jednak wbudowanego ryzyka związanego z szacowaniem kosztów i przychodów (te ostatnie zazwyczaj są sporo prostsze w planowaniu) na takich kontraktach jeśli trwają więcej niż 2-3 kwartały. Dochodzą wtedy takie czynniki jak zmienność kursów walut, stawek płac, cen materiałów czy konkretna efektywność pracy na danym odcinku robót. To wszystko powoduje, że zasadniczo im dłuższy okres trwania całego kontraktu tym trudniej precyzyjnie zaplanować koszty. Szacunki kosztów do poniesienia do końca kontraktu mogą się zmieniać co kwartał co będzie miało i ma wpływ na rozpoznawanie aktywów jak i marży na danym kontrakcie. Jeśli w początkowym etapie szacowana i rozpoznawania wyniku na kontrakcie, spółka nie zostawiła sobie pewnego marginesu błędu i rezerwy na nieprzewidziane koszty to może się okazać w pewnym momencie, że wynik w danym kwartale będzie sporo niższy niż wcześniej lub nawet ujemny. Warto o tym pamiętać. Patrząc na rotację należności to poziom 150 dni wydaje się być bardzo wysokim. Oczywiście gdybyśmy skorygowali należności do tych czysto handlowych (wyfakturowanych) to wygląda to sporo lepiej i spada do poziomu 52-55 dni. Tym niemniej warto wspomnieć, że jest on jednak zauważalnie dłuższy od podawanego przez spółkę terminu płatności za wykonane usługi budowalne na poziomie 30 dni. Jeśli chodzi o należności i roszczenia to niewątpliwie jest to jeden z punktów dość ryzykownych. W lipcu spółka poinformowała, że Tauron Dystrybucja zażądał od niej 8,1 mln zł tytułem kary umownej. Na to roszczenie Atrem nie utworzył rezerwy, lecz dokonał odpisu swojej należności wobec TD zgodnie z polityką rachunkowości. Niezapłacona kwota to 883 tys. zł i nie mam pewności czy spółka utworzyła odpis na całą kwotę czy połowę. Ogólnie osobom zainteresowanym inwestycją w akcje spółki polecam zapoznanie się z punktem 24.2 skonsolidowanego sprawozdania finansowego za I półrocze 2020 roku gdzie opisane są sprawy sądowe. Jest ich więcej, a kwoty są dość istotne z punktu widzenia wartości rynkowej przedsiębiorstwa. Niestety wczytując się w te opisy nie mam do końca pewności, które kwoty są objęte odpisami lub rezerwami, a które np. w wyniku wygranej mogą być bardzo miłą niespodzianką zarówno z punktu widzenia gotówkowego jak i wynikowego. Tutaj tylko wymienię sprawy: Gaz System z 2016 roku (12,1 mln zł, udział Atremu w konsorcjum to 40 proc.), Gaz-System z 2018 roku (2,6 mln zł, udział Atremu w konsorcjum to również 40 proc.), Port Lotniczy Poznań-Ławica z 2016 roku (2,0 mln zł) czy spółka MCC (0,5 mln zł). Spójrzmy teraz na przepływy pieniężne.

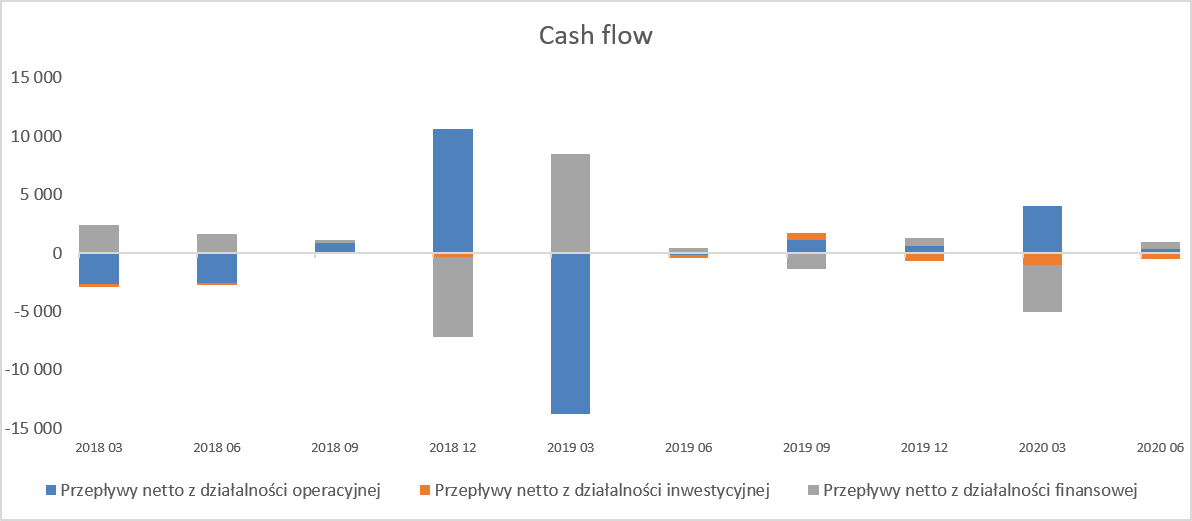

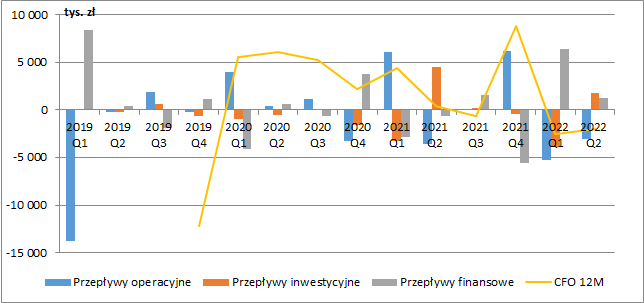

kliknij, aby powiększyćSpółka w pierwszym półroczu bieżącego roku wypracowała operacyjne przepływy pieniężne na poziomie 4,4 mln zł, to jest aż o 18 mln więcej niż rok wcześniej. Tak duża poprawa wynika w głównej mierze z zmniejszenia salda należności o 222,9 mln zł (rok wcześniej wzrost o 2,3 mln zł) oraz 4 mln zł na różnicy zysku netto. Te dodatnie wartości zostały częściowo pomniejszone przez spadek zobowiązań (14,0 mln zł obecnie vs 2 mln zł rok wcześniej). Nakłady inwestycyjne już od wielu kwartałów są minimalne, a w pierwszym kwartale związane były z udzieleniem pożyczki (1,6 mln zł) do GK Immobile. Z kolei przepływy z działalności finansowej to przede wszystkim efekt spłaty kredytów/pożyczek praz płatności z tytułu leasingu. O ile spółka dalej będzie konwertować należności wynikające z rozliczania kontraktów na faktury a potem gotówkę to nie wydaje się, aby były tutaj problemy płynnościowe. Pozostałe informacje i wycena rynkowaNa koniec września spółka poinformowała o podpisaniu przedwstępnej umowy sprzedaży ZCP związanego z działalnością w zakresie IT na rzecz Apator-Elkomtech za kwotę 4 mln zł. Jeśli transakcja dojdzie finalnie do skutku to poprawi to sytuację finansową spółki w tym i zapewne kolejnym kwartale, ponieważ 50 proc. ceny ma być zapłacone w ciągu 10 dni od dnia zawarcia umowy przyrzeczonej. Niestety nie mam wiedzy czy na tej transakcji zostanie wygenerowany zysk, ale tym niemniej gotówka zawsze cieszy, w szczególności, gdy sprzedawana jest część biznesu nie będącą podstawową działalnością. Dość ciekawą sprawą jest pozyskanie części kontraktu na budowę Baltic Pipe. Miesiąc temu spółka poinformowała, że dostała informację z Gaz System o wyborze konsorcjum (w skład, którego wchodzi Atrem ale również PJP Makrum z Grupy Kapitałowej Immobile) jako wykonawcy robót budowlanych w zakresie rozbudowy Tłoczni Gazu w Odolanowie. Potencjalne przychody przypadające na analizowaną spółkę wynoszą ok. 45,2 mln zł a kontrakt powinien być zrealizowany w ciągu 20 miesięcy. Przy sprzedaży za ostatnie 12 miesięcy na poziomie 100 mln zł to powyższa kwota (rozłożona liniowo) stanowi 25-30 proc. rocznych przychodów. Oczywiście diabeł tkwi w szczegółach (rentowność projektu, kwestie fakturowania i rozliczana prac dodatkowych vide sprawy sądowe opisane wcześniej), ale na chwilę obecną jest to całkiem dobra informacja. W chwili bieżącej kapitalizacja spółki nie przekracza 20 mln zł a wskaźnik C/WK wynosi 0,6 co wydaje się być wartością dość niską, w szczególności, że spółka nie posiada jakiś dziwnych aktywów jak goodwill czy znaki towarowe. Rzeczowe aktywa trwałe w wysokości 23 mln zł w porównaniu do sprzedaży również wyglądają na pierwszy rzut oka dość rozsądnie. Oczywiście biorąc pod uwagę wyniki osiągane do końca 2019 roku taka a nie inna wycena niespecjalnie powinna dziwić inwestorów. W końcu ostatni zysk roczny Atrem osiągnął w 2015 roku. Warto przypomnieć, że GK Immobile zapłaciło za pakiet 66 proc. akcji spółki ponad 21 mln zł co daje średnią ceną za akcję na poziomie ponad 3,5 zł. To jednak pokazuje, że grupa wierzy w dość duży potencjał spółki, w szczególności po zakończeniu procesu restrukturyzacji. Z innych ryzyk należałoby wskazać po prostu na znikomą płynność na akcjach spółki. Do końca lipca 2020 roku miesięczny wolumen wynosił zazwyczaj niskie kilkadziesiąt tysięcy akcji. Sytuacja zmieniła się w sierpniu gdzie funduszy (NN OFE oraz Quercus TFI) zeszły poniżej poziomu 5 proc. i razem sprzedały ok. 257 tys. akcji. To oczywiście spowodowało istotny wzrost handlowanych wolumenów, które w sierpniu osiągnęły próg 1,97 mln szt. akcji. W kolejnych dwóch miesiącach wolumeny były na poziomie kilkuset tysięcy sztuk. Oczywiście rodzi się pytanie co takiego wiedzą zarządzającymi funduszami, że decydują się na sprzedać posiadanych przez siebie pakietów. W teorii sytuacja spółki powinna się poprawiać, o czym świadczy choćby uzyskanie dodatniego (minimalnego to fakt) zysku netto w pierwszym półroczu. Być może oceniły, że np. ryzyko naliczenia kar z Tauron Dystrybucja jest w ich ocenie znaczne? To oczywiście tylko moje przypuszczenia. Warto wspomnieć o tym, że transakcje zostały dokonane w dniu 6 sierpnia (kurs wahał się w przedziale 2,4-2,9 zł za akcję) oraz 10 sierpnia (odpowiednio zakres 2,92-3,6) czyli na poziomach zauważalnie wyższych niż obecna cena, która dla przypomnienia waha się w przedziale 2,0-2,2 zł za akcję. Przypominam, że fundusze po zejściu poniżej progu 5 proc. nie muszą już raportować swoich dalszych transakcji na tym walorze. Czy sprzedawały swoje pakiety dalej tego nie wiem, ale jakbym miał spekulować to na bazie analizy wolumenów w pierwszym i drugim tygodniu sierpnia założyłbym, że mogło być jednak coś na rzeczy. Na koniec jeszcze warto wspomnieć o dość fajnym i nowatorskim pomyśle komunikacji z inwestorami poprzez podcasty zapoczątkowanym przez GK Immobile kilka miesięcy temu. Podcasty dotyczą zarówno spółki matki, ale są również typowe dla Atremu. Co ciekawe można zadawać pytania pod podcastami, a spółki na nie odpowiadają w kolejnych podcastach ( blog.immobile.com.pl/tag/podca... ). To niewątpliwie ciekawa inicjatywa pozwalająca lepiej zrozumieć co się dzieje w spółce i być z nią w bieżącym kontakcie. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

Edytowany: 5 listopada 2020 15:03

|

|

0

Dołączył: 2020-10-28

Wpisów: 25

Wysłane:

21 grudnia 2021 12:30:25

przy kursie: 2,48 zł

Dzień dobry,

cytat "Grupa Kapitałowa Immobile ogłosiła wezwanie na sprzedaż akcji spółki Atrem, w wyniku którego zamierza nabyć 3 138 227 akcji Atrem, stanowiących 34% ogólnej liczby głosów na walnym zgromadzeniu tej spółki oraz osiągnąć 100% w liczbie głosów na WZA Atrem, podały spółki w osobnych komunikatach.

„Cena nabycia akcji w wezwaniu ustalona została na 2,3 zł za jedną akcję” – czytamy w komunikacie.

Przyjmowanie zapisów rozpocznie się 3 stycznia 2022 r. i zakończy 1 lutego 2022 r., podano również.

Podmiot pośredniczący to Santander Biuro Maklerskie."

Co z tym fantem robimy? jakaś zbiórka? kurs stoi na 2,43 hmm rozumiem, że po 2,30 nie oddajemy:):)

Edytowany: 21 grudnia 2021 12:30

|

|

0

Dołączył: 2020-10-28

Wpisów: 25

Wysłane:

28 grudnia 2021 12:08:36

przy kursie: 2,48 zł

Mamy 1 informację z zarządu ATREM! SUPER!! biznes.pap.pl/pl/news/listings...Cytuję "Zarząd Atremu uważa, że cena akcji spółki zaproponowana w wezwaniu przez GK Immobile jest zbyt niska i odbiega od rzeczywistej wartości firmy - podał Atrem. Władze Atremu wskazują na dobre perspektywy rynku automatyki przemysłowej, elektroenergetyki i szeroko rozumianego budownictwa. GK Immobile wezwało na początku grudnia do sprzedaży 3,14 mln akcji Atremu po 2,30 zł za akcję. Akcje te reprezentują 34 proc. głosów na walnym zgromadzeniu spółki. Wzywający posiada obecnie akcje spółki reprezentujące 66 proc. jej kapitału zakładowego i głosów na WZ, a w wyniku wezwania zamierza osiągnąć 100 proc. udział. Zapisy w wezwaniu potrwają od 3 stycznia 2022 r. do 1 lutego. (PAP Biznes)"

|

|

|

|

|

0

Dołączył: 2020-10-28

Wpisów: 25

Wysłane:

28 marca 2022 22:49:02

przy kursie: 3,15 zł

taki wzrost! i cisza!

Bardzo dobry raport roczny, możliwość wypłaty dywidendy... i cisza...

"Zarząd spółki ATREM S.A. z siedzibą w Bydgoszczy ("Spółka"), informuje, że w dniu dzisiejszym otrzymał informację o podjęciu przez Radę Nadzorcza Spółki uchwały z dnia 28.03.2022 r. w sprawie zaopiniowania wniosku Zarządu w sprawie przeznaczenia zysku za 2021 rok, zgodnie z którą Rada Nadzorcza Spółki postanowiła pozytywnie zaopiniować i przedstawić do zatwierdzenia Zwyczajnemu Walnemu Zgromadzeniu Spółki propozycję Zarządu Spółki w sprawie przeznaczenia zysku netto Spółki za 2021 rok, 6.175.903,13 zł w części, tj. w kwocie 6.091.852,14 zł, tj. 0,66 zł na jedną akcję, przeznaczyć na wypłatę dywidendy, zaś w pozostałej części na kapitał zapasowy Spółki."

Prawie cały zysk netto na wypłatę dla akcjonariuszy:)

|

|

PREMIUM

101

Dołączył: 2017-09-04

Wpisów: 329

Wysłane:

20 września 2022 17:12:40

przy kursie: 3,33 zł

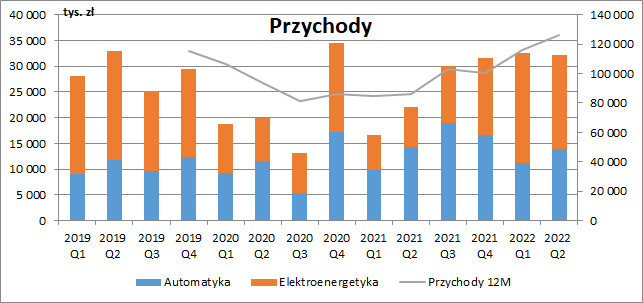

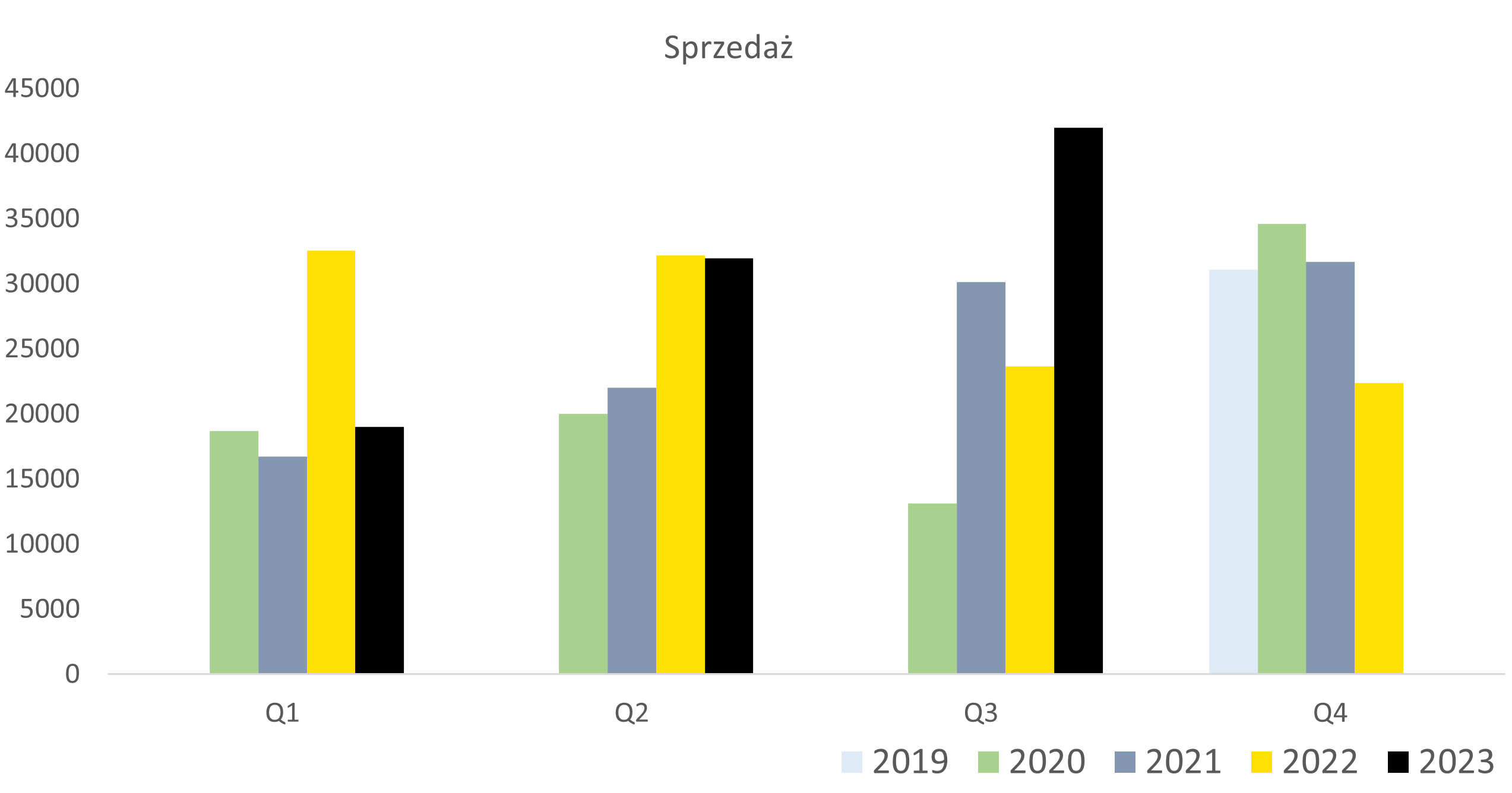

Obawy o powtarzalność - omówienie sprawozdania finansowego Atrem po II kw. 2022 r.Poprzednio wyniki Atremu omawialiśmy przy okazji raportu za II kw. 2020 r., sprawdźmy więc jak radzi sobie spółka dokładnie dwa lata później. Gwoli przypomnienia Atrem zajmuje się szeroko rozumianą automatyką (przemysłowa, aparatura kontrolno-pomiarowa, przebudowy gazowych stacji redukcyjnopomiarowych) i elektroenergetyką (usługi z zakresu energetyki niskich, średnich i wysokich napięć). Przychody spółki zaczęły wyraźnie rosnąć począwszy od II poł. ubiegłego roku, a rok obecny to na razie kontynuacja tego trendu. W samym II kw. sprzedaż zamknęła się kwotą 32,2 mln zł (+46,4% r/r, +10,2 mln zł), a w całym I półroczu wypracowano 64,7 mln zł przychodów (+67,1% r/r, +26 mln zł). Tak duża dynamika to pokłosie dwóch dużych kontraktów realizowanych przez spółkę. Pierwszym z nich jest przebudowa stacji 110/15kV Wronki dla ENEA Operator (segment elektroenergetyki), a drugim były prace realizowane na rzecz Gaz System przy budowie Baltic Pipe (segment elektroenergetyki i automatyki). Trzeba przy tym zauważyć, że tych dwóch największych odbiorców spółki odpowiadało w I poł. roku za 80% rozpoznanych przez nią przychodów, co oznacza, że wyniki Atremu są mocno uzależnione od postępu prac na największych realizowanych inwestycjach oraz od rzeczywistych kosztów kontraktów, które jak wiemy potrafią się mocno różnic od wstępnych założeń z którymi spółka startuje do przetargu.

kliknij, aby powiększyćW przypadku Atremu takie ryzyko częściowo już się zmaterializowało. Na koniec 2021 r. spółka o 3 mln zł zwiększyła rezerwę na stratę na kontrakcie GPZ Wronki i w 2022 r. marża na realizowanych kontraktach m.in. z tego powodu znacznie się skurczyła. Wypadkowa rentowność brutto wyniosła w tym okresie 15,6% czyli o 3,3 p.p. mniej r/r. Jeszcze gorzej sytuacja wygląda patrząc na sam II kw. gdzie marża brutto ze sprzedaży wyniosła 12,1% i zmniejszyła się o 9,2 p.p. r/r, przy czym wynikało to przede wszystkim z wyjątkowo wysokiego jej poziomu przed rokiem. Patrząc na wykres poniżej można przypuszczać, że spółka rozliczyła wtedy część kontraktów realizując na nich wyższy zysk od pierwotnie zakładanego. W świetle rosnących dynamicznie cen materiałów i robocizny taka sytuacja już się raczej nie powtórzy. Zarząd wskazuje co prawda, że znaczna ich część została zabezpieczona zwartymi umowami z dostawcami, gwarantującymi ich dostępność oraz cenę, a przegląd budżetów odbywa się nie rzadziej niż raz w miesiącu, ale ryzyko cały czas pozostaje otwarte. Wyższe przychody i niższa rentowność przełożyły się na rozpoznanie w II kw. 3,9 mln zł zysku brutto ze sprzedaży (-17% r/r, -0,8 mln zł), a w całej I poł. roku 8 mln zł (+31,9% r/r, +1,9 mln zł).

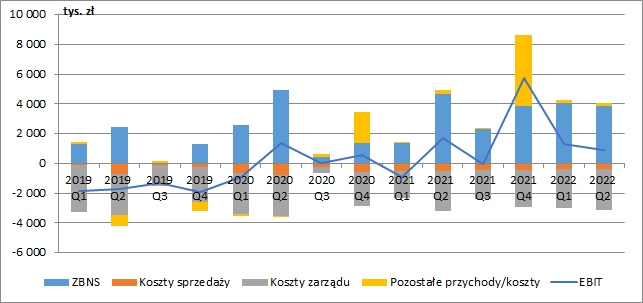

kliknij, aby powiększy棹czne koszty sprzedaży i zarządu wyniosły w I kw. 3,1 mln zł (-3% r/r), a w całym półroczu 6,1 mln zł (+9,8% r/r). Spółka tłumaczy półroczny wzrost zmianą w 2021 r. prezentacji kosztów i rezerw na naprawy gwarancyjne (przeniesienie z kosztów sprzedaży i zarządu w ciężar koszu własnego sprzedaży). Jest to jednak totalna nieprawda. Powyższa zmiana nastąpiła bowiem od początku 2021 r., a zatem w obu okresach obowiązywały takie same zasady księgowe. A gdyby tak nawet nie było i zmiana ta pojawiła się w trakcie minionego roku, to oznaczałoby wyższe koszty sprzedaży i zarządu w okresie wcześniejszym i z pewnością w żadnym wypadku nie tłumaczyłoby ich wzrostu obecnie. Pozostała działalność operacyjna w obu kwartałach obecnego roku była minimalnie dodatnia w związku z zawartymi ugodami, ale w oczy rzuca się IV kw. 2021 r. kiedy to pozostałe przychody podniosły wyniki spółki o 4,8 mln zł. Było to związane przede wszystkim z rozwiązaniem rezerwy na sprawę sadową przeciw Gaz – System (3,3 mln zł) oraz z odwróceniem odpisów na należnościach, w związku z zapłatą kontrahentów za przeterminowane faktury (1,3 mln zł). Ostatecznie, spółka w II kw. wykazała 0,9 mln zł zysku EBIT (-47,1% r/r, -0,8 mln zł), a całe pierwsze półrocze zamknęła tu kwotą 2,2 mln zł (+168,8% r/r, +1,4 mln zł).

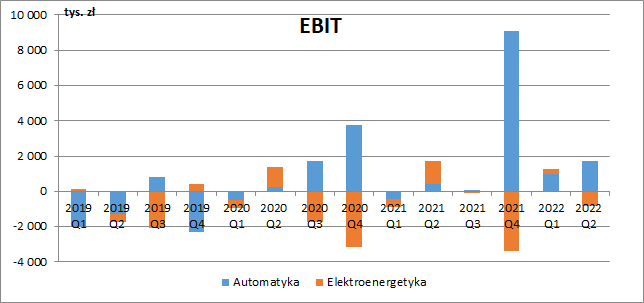

kliknij, aby powiększyćRozbijając wynik operacyjny na dwa segmenty sprawozdawcze wyraźnie widać, że driverem wzrostów jest segment automatyki (oczywiście w IV kw. 2021 r. mieliśmy duży wpływ zdarzeń jednorazowych). Nierentowna cały czas pozostaje elektroenergetyka czego potwierdzeniem było m.in. wspomniane już wcześniej zwiększenie rezerw na straty na realizowanych kontraktach.

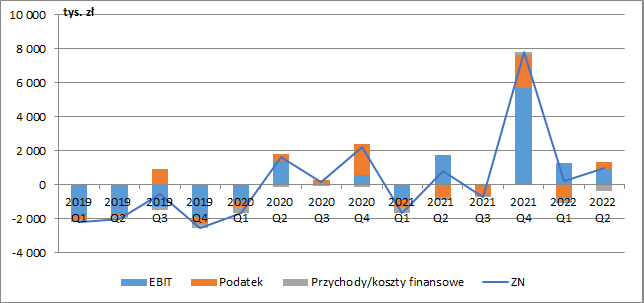

kliknij, aby powiększyćUjemny wynik na działalności finansowej spółki w II kw. związany był w głównej mierze z prowizją wynikającą z aneksowania umowy kredytowej oraz z opłaty za nową linię wielocelową na finansowanie jednego z kontraktów (0,5 mln zł). Wyższe koszty odsetkowe zostały w całości zbilansowane odsetkami naliczonymi od pożyczki udzielonej głównemu akcjonariuszowi spółki tj. GK Immobile. Atrem od czasu do czasu wykazuje ujemny podatek dochodowy, co związane jest z faktem braku tworzenia wcześniej aktywów z tytułu strat podatkowych. W II kw. dodatni podatek wyniósł 0,4 mln zł, podczas gdy rok wcześniej obciążył on wyniki w kwocie 0,7 mln zł. Ostatecznie, kwartalny zysk netto wyniósł 0,97 mln zł (0,79 mln zł rok wcześniej), a półroczny 1,16 mln zł (0,89 mln zł straty przed rokiem).

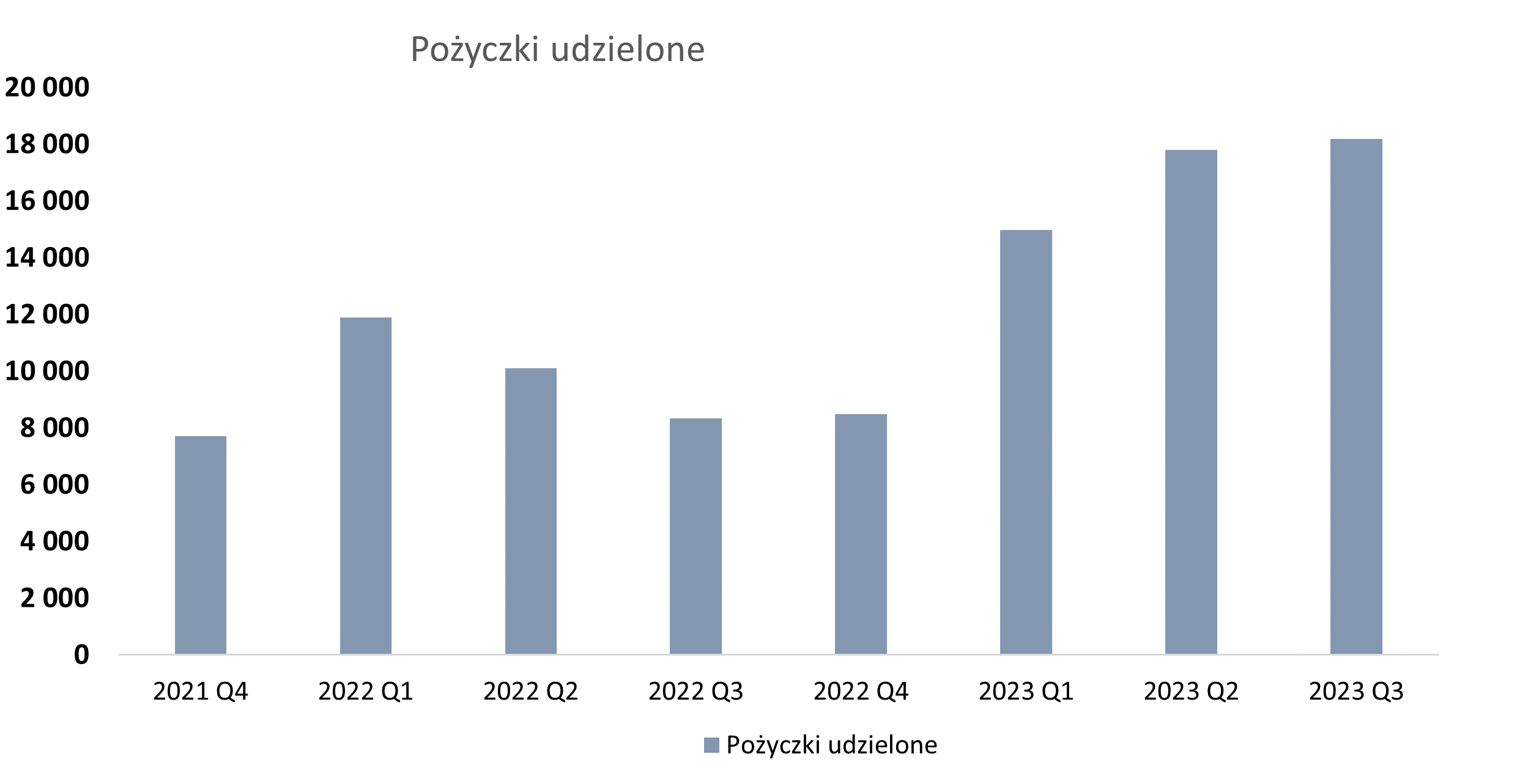

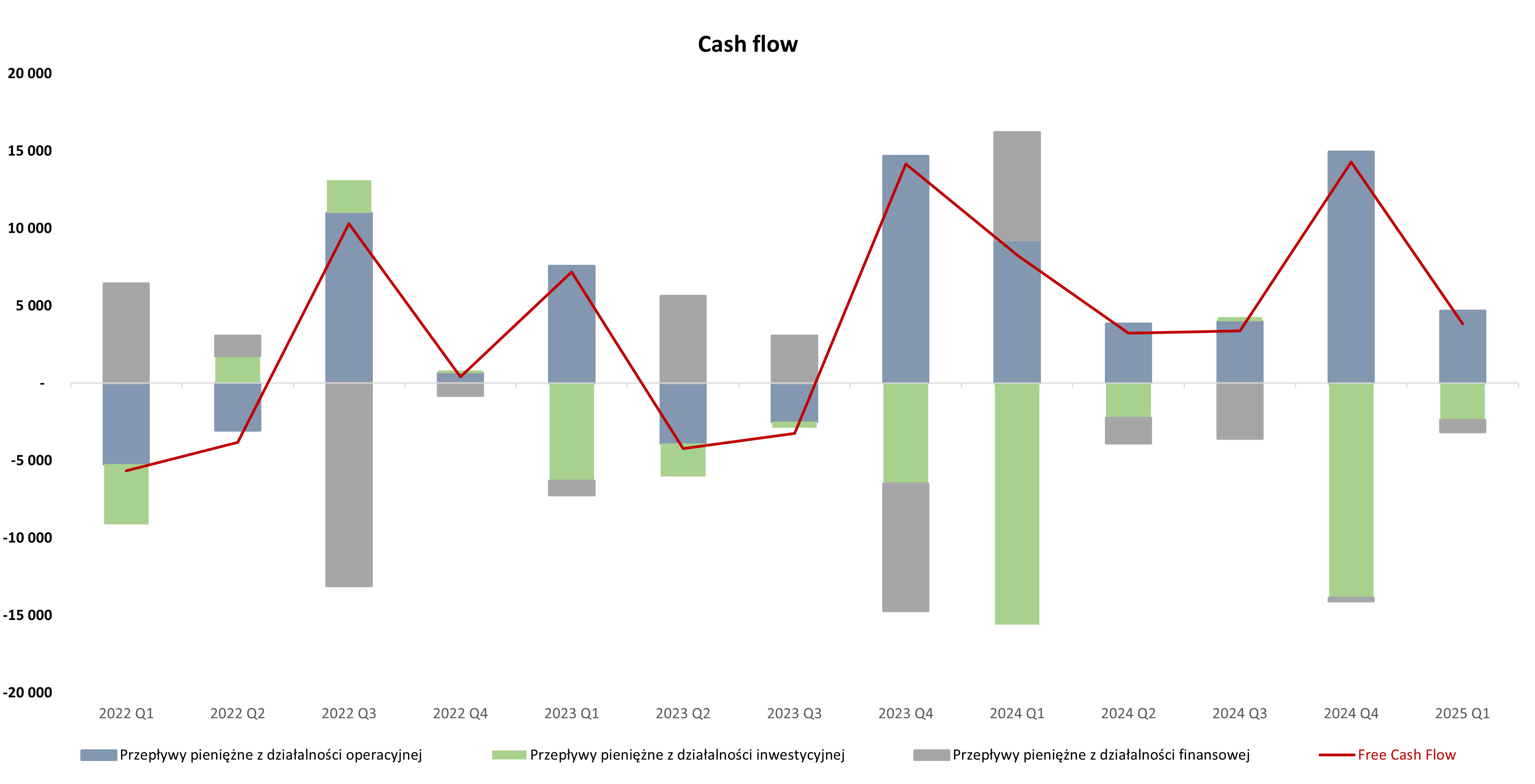

kliknij, aby powiększyćW I poł. 2022 r. spółka wygenerowała ujemne przepływy z działalności operacyjnej w wysokości 8,2 mln zł, co wynikało z utrzymania wysokiego poziomu aktywów z tytułu umów (rozpoznane a niezafakturowane jeszcze przychody). Zarząd zakłada, że ujemne przepływy mają tu charakter przejściowy i oczekuje znacznego stopnia zafakturowania i zapłaty w II poł. 2022 r. Ujemne przepływy inwestycyjne to tak naprawdę pożyczki udzielone głównemu akcjonariuszowi spółki, których saldo na koniec czerwca 2022 r. wynosiło już 10,1 mln zł. Zatem, aby zbilansować działalność operacyjną i finansową spółka posłużyła się zwiększeniem zadłużenia obcego. Na koniec czerwca Atrem utrzymywał minimalne saldo gotówki w wysokości 8 tys. zł. Pomimo tego, w dniu 21 września ma wypłacić 6 mln zł dywidendy, co oznacza 0,66 zł na jedną akcję (stopa dywidendy 13,87%). Spółce albo więc uda się rozliczyć część faktur, albo GK Immobile zwróci część pożyczek (z czego i tak odzyska potem 4,4 mln zł w postaci dywidendy).

kliknij, aby powiększyćZaglądając w bilans spółki w oczy rzuca się z pewnością zwiększony poziom należności handlowych w kwocie 52,7 mln zł. Jak tłumaczy zarząd wynika to jednak z realizacji kontraktu Tłocznia Odolanów (łączna wartość kontraktu 355 mln zł), na którym Atrem jest liderem konsorcjum i całość fakturowania przechodzi właśnie przez niego pomimo iż udział spółki w konsorcjum nie przekracza 15%. Z tego samego powodu wysokie są również zobowiązania handlowe. Drugą rzeczą na którą warto zwrócić uwagę jest utrzymujące się minimalne saldo środków pieniężnych (8 tys. zł) oraz pożyczki udzielone głównemu akcjonariuszowi (10,1 mln zł). Powoduje, to że spółka musi wspierać się kredytami krótkoterminowymi (15,2 mln zł). Otwarty pozostaje cały czas spór z Tauronem. W marcu 2021 spółka otrzymała pozew o zapłatę 7,3 mln zł kary umownej za realizację stacji Kalinówka. Atrem oczywiście się z tym nie zgadza, a sprawa aktualnie jest w toku przed sądem I instancji. Zarząd szacuje, że prawdopodobieństwo niekorzystnego wyroku jest niskie i w związku z tym nie utworzył na to wydarzenie również rezerwy. Giełdowa wycena Atremu zanotowała skokowy wzrost po raporcie rocznym za 2021 i obecnie wynosi ok. 31 mln zł. Przyrównując ją do księgowego zysku netto za ostatnie dwanaście miesięcy otrzymamy popularny mnożnik C/Z w okolicy 4, co sugerowałoby skrajne niedowartościowanie podmiotu. Problem jednak w tym, że z 8 mln zł zysku netto ok. 6,8 mln zł stanowią zdarzenia jednorazowe (rozwiązanie rezerwy, odwrócenie odpisów i ujemny podatek dochodowy). Gdyby więc wykluczyć te czynniki, sytuacja zmienia się diametralnie. Aktualny portfel zamówień Atremu wynosił na koniec II kw. 136,5 mln zł w okresie realizacji do 2024 roku wobec 106,9 mln zł na koniec 2021 r. oraz 145 mln zł przed rokiem. Zwykle II poł. roku pod względem przychodów jest dużo lepsza od pierwszej, zatem gdybyśmy założyli 25% wzrostu, to przykładając do tego bieżącą marżę i standardową stopą podatkową otrzymamy 3,25 mln zł rocznego zysku netto i mnożnik C/Z w okolicy 10. Gdyby jednak przychody w drugim półroczu byłyby takie same jak w pierwszym, to popularny wskaźnik rośnie już do wartości 17. Osobną kwestią i ryzykiem pozostaje oczywiście rentowność, tak jak w przypadku innych podmiotów z sektora. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

8 grudnia 2023 10:31:35

przy kursie: 6,36 zł

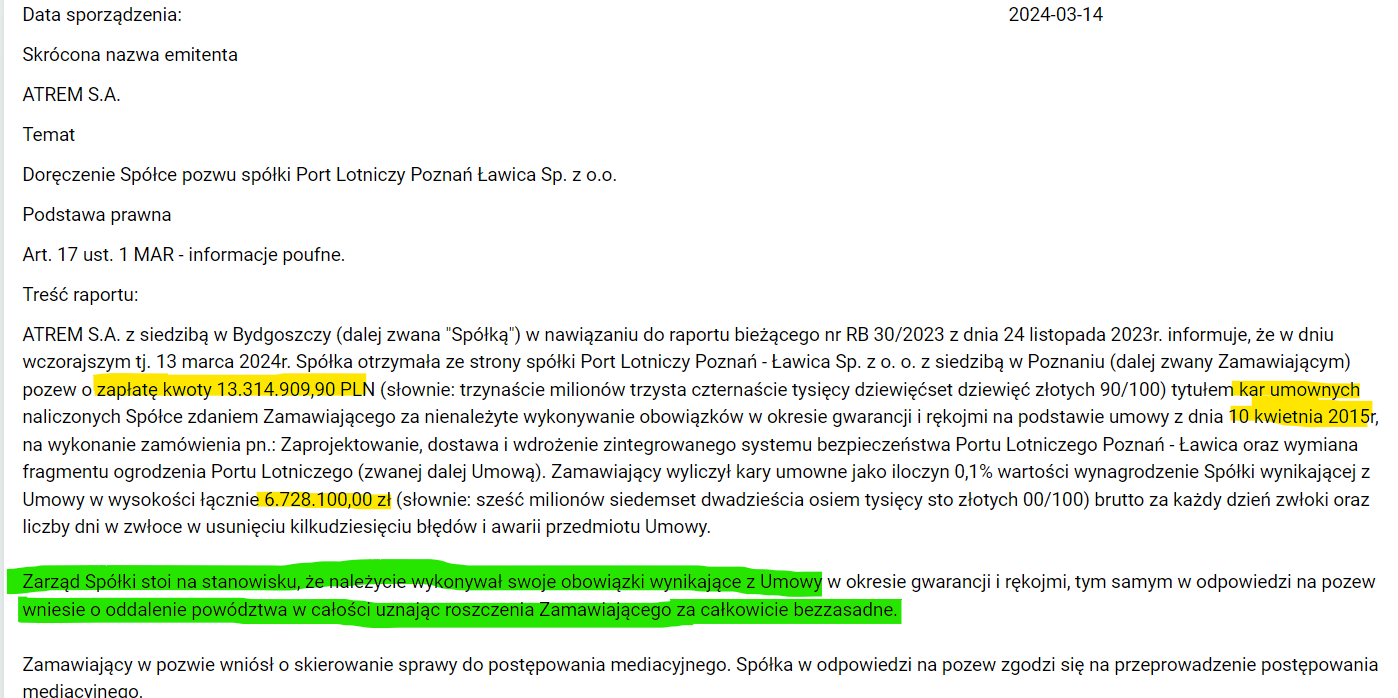

W oczekiwaniu na zyskowną konwersję backlogu - omówienie sprawozdania finansowego Atrem po 3 kw. 2023r. Atrem to spółka, która w maju 2019 roku została przejęta przez GK Immobile, a w tym roku zasłynęła podpisaniem umowy z Orlenem na kwotę ćwierć miliarda złotych. To oczywiście rozpaliło zarówno inwestorów, jak i kurs spółki. Z kolei końcówka tego roku to poinformowanie przez spółkę o otrzymaniu roszczenia Portu Lotniczego Poznań-Ławica o zapłatę 12,8 mln zł na podstawie umowy z 2015 roku. Tutaj oczywiście kurs zareagował odwrotnie niż przy poprzedniej informacji. Jak widać w spółce trochę się dzieje.

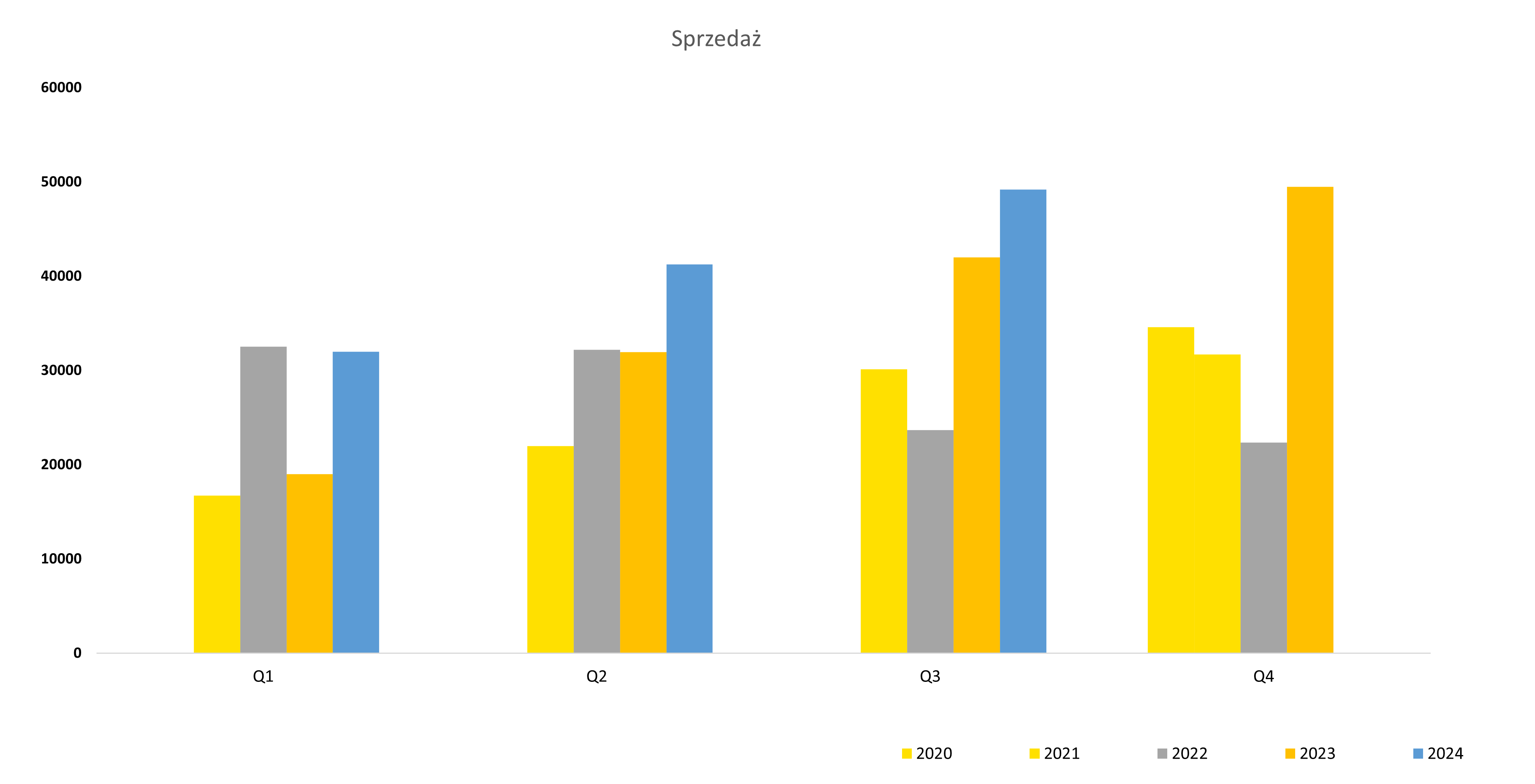

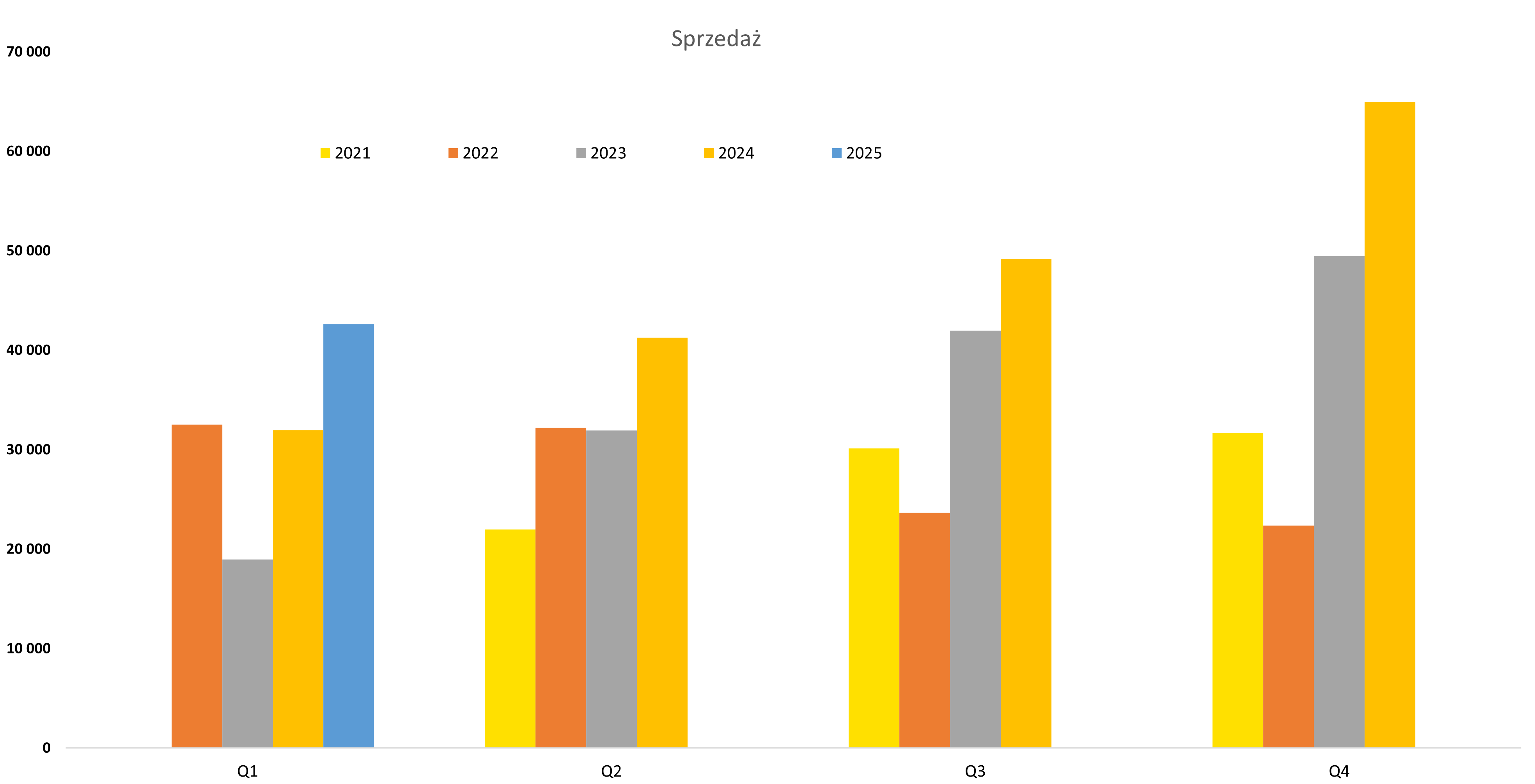

kliknij, aby powiększyćPrzychody ze sprzedaży wzrosły w trzecim kwartale aż o 77,5 proc. do kwoty 42,0 mln zł. Narastająco wygląda to mniej okazale i po trzech kwartałach mamy 92,9 mln zł w porównaniu do 88,4 mln zł w analogicznym okresie roku poprzedniego. To przede wszystkim efekt słabego pierwszego kwartału, gdzie sprzedaż r/r spadła o ponad 41 procent. Jasno także widać na wykresie, że baza porównawcza drugiego półrocza jest po prostu niska, więc taki spektakularny wzrost kwartalnej sprzedaży może jednak być trochę mylący. Standardowo jak w poprzednich kwartałach bieżącego roku istotną rolę odegrała sprzedaż do Enea w kwocie 18,3 mln zł, która stanowi prawie 44 proc. sprzedaży. Swoje dołożył również kontrakt z Wodami Polskimi (konsorcjum zT4B), który dodał 7,4 mln zł i 17 proc. całkowitej sprzedaży. Dwóch najważniejszych klientów w 2023 roku jak widać odpowiadało za 61 proc. sprzedaży Atremu w trzecim kwartale oraz 70 proc. narastająco po 9 miesiącach. Jasno trzeba podkreślić znaczącą koncentrację sprzedaży do kilku klientów. Ma to swoje dobre strony jak chociażby potencjalna możliwość osiągania rozsądnych marż na relatywnie sporych kontraktach i rozwadniania kosztów stałych. Ale mamy też ryzyka związane z duża konkurencją w przetargach (presja na marże), czy ryzykiem sporów z zamawiającym w kontekście zakresy czy cen robót. Często są to to kontrakty powyżej kilku miesięcy, a wtedy wchodzi w grę czynnik inflacyjny który może negatywnie oddziaływać na rentowności.

kliknij, aby powiększyćIstotna poprawa sprzedaży również przełożyła się na poprawę wyników zarówno na poziom operacyjny, jak i „bottom line”, czyli zysku netto.

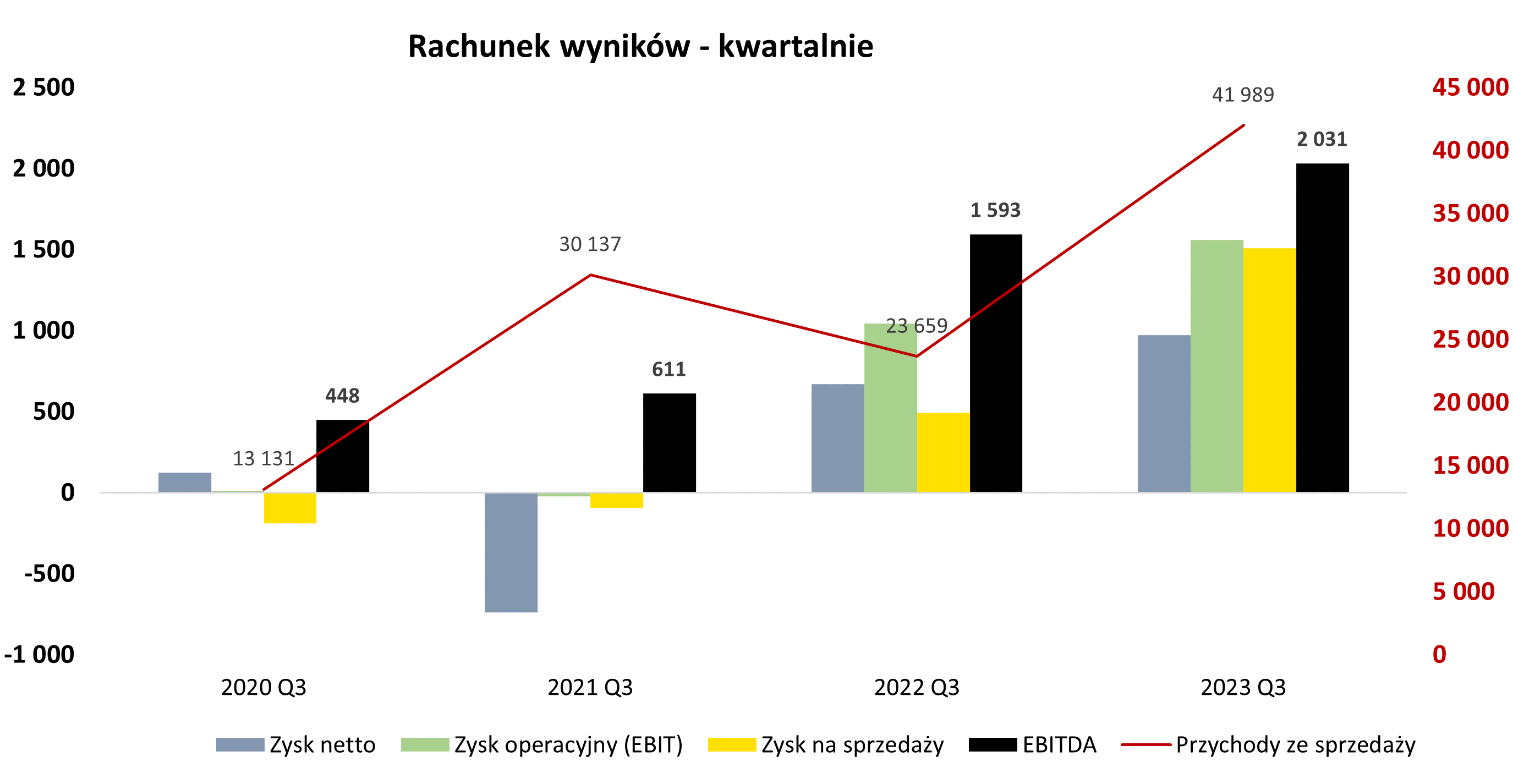

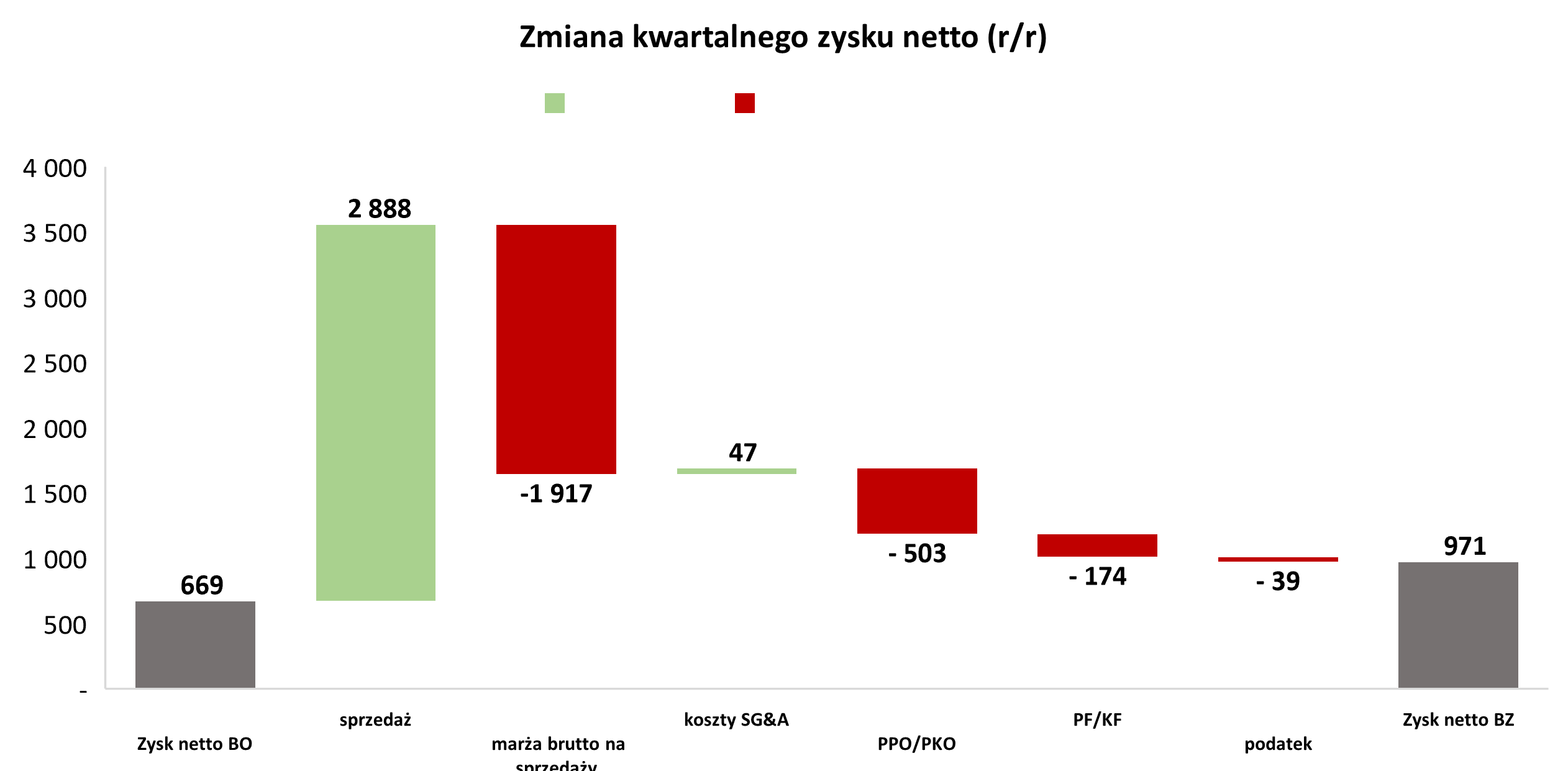

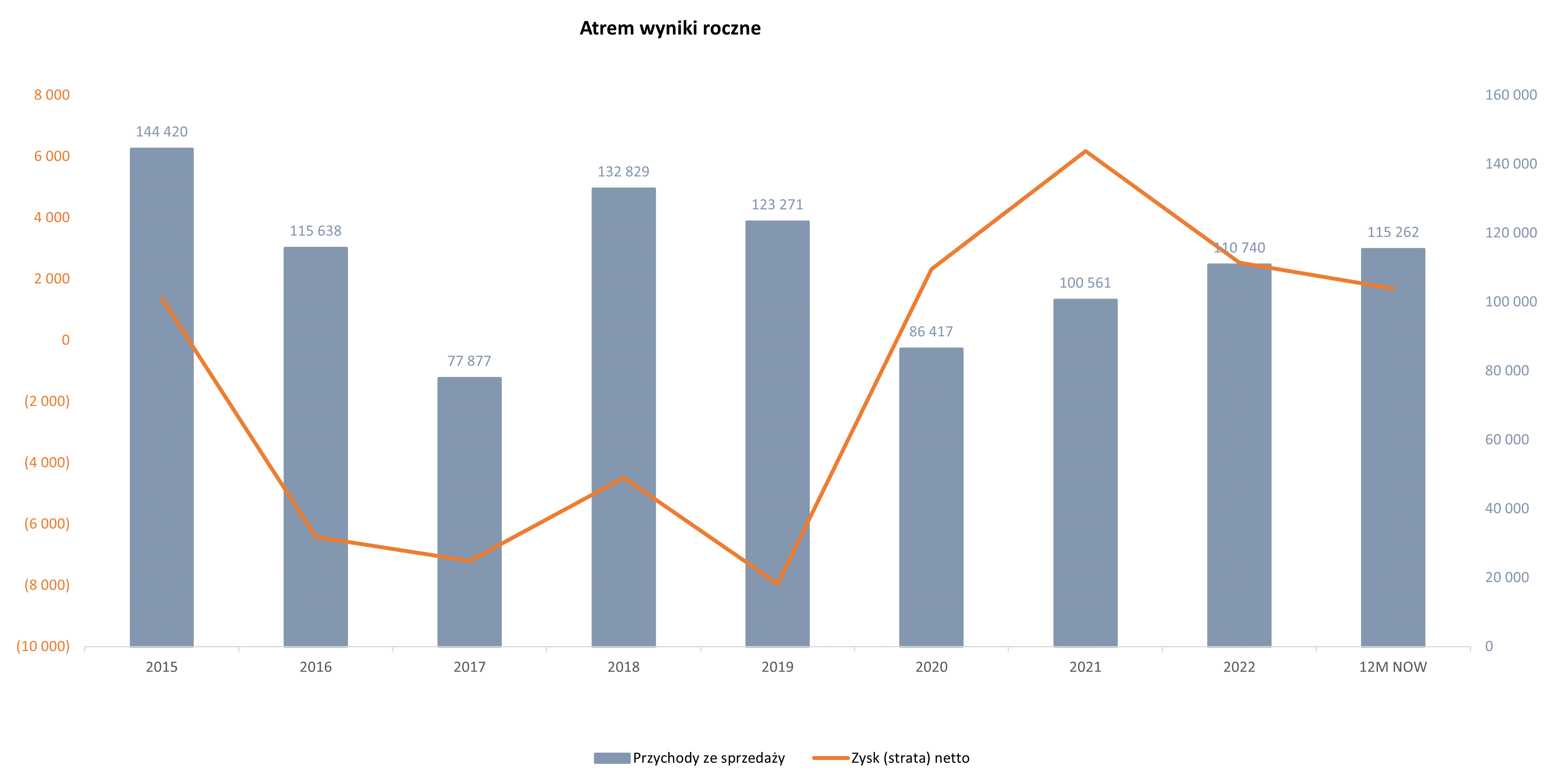

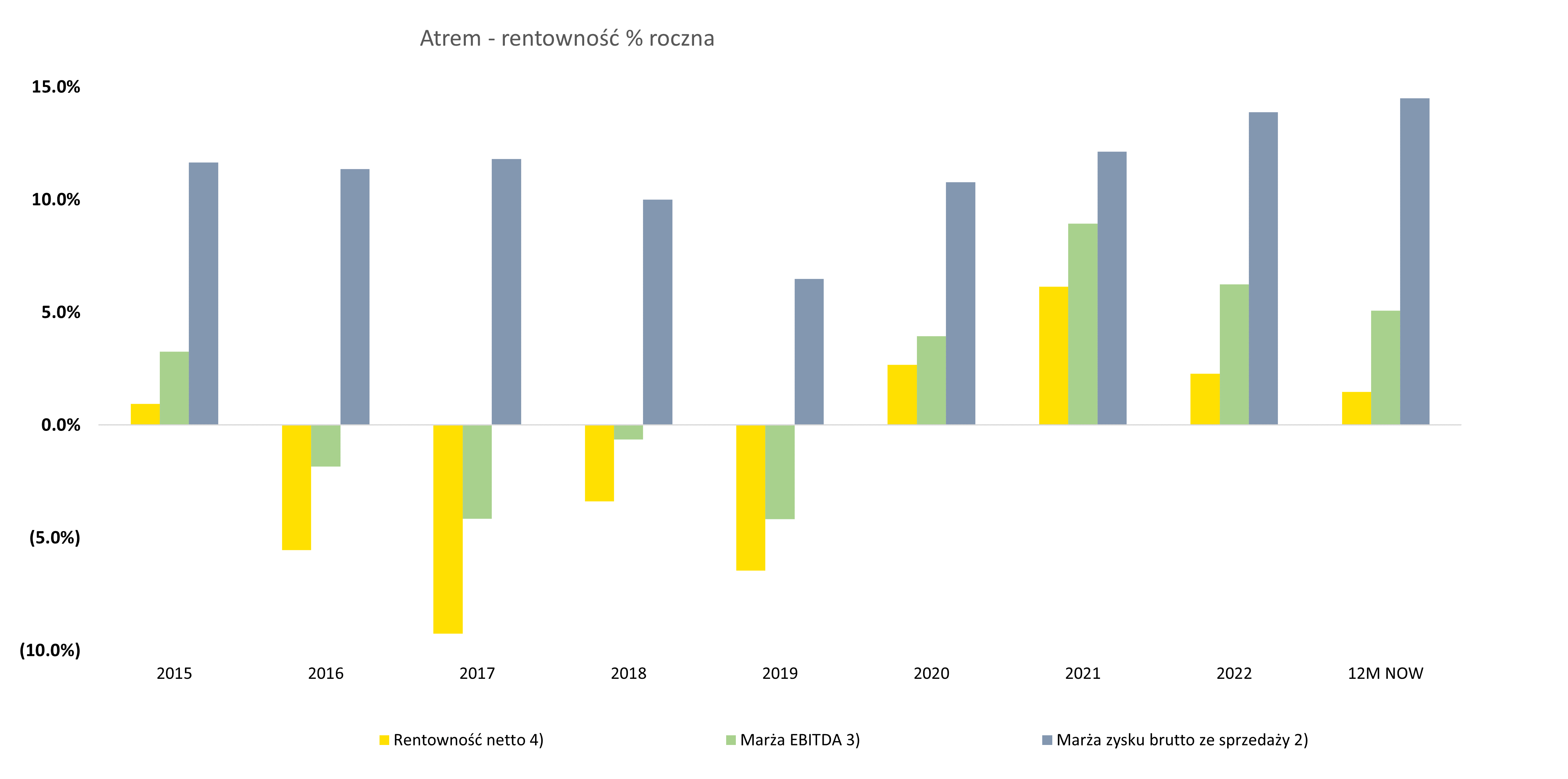

kliknij, aby powiększyć Pomimo istotnego wzrosty przychodów spółka wygenerowała marżę brutto tylko o 26,1 proc. wyższą niż rok wcześniej (4,7 vs 3,7 mln zł). Widać to na powyższym wykresie, gdzie sprzedaży dodaje 2,88 mln zł marży, ale niższa rentowność zabiera 1,9 mln zł. Rentowność brutto na sprzedaży wyniosła 11,2 proc., i była r/r niższa o 4,6 p.p. To jednak przeciętny rezultat i można było oczekiwać lepszego poziomu. Niestety sprawozdanie milczy na temat powodów obniżenia rentowności w ujęciu procentowym. Na plus za to zapracowały koszty sprzedaży i zarządu, które r/r nieznacznie (-37 tys. zł oraz –1,5 proc.), ale jednak spadły. Tutaj mamy tylko znak zapytania czy obniżka kosztów zarządu (2.6 mln zł w porównaniu do 3,5 w Q2 2023 oraz 2,75 mln zł w Q3 2022) to trwała tendencja. Zwiększenie wartościowe marży brutto oraz utrzymanie kosztów SG&A na poziomie z roku poprzedniego oczywiście spowodowało istotną poprawę wynikową. Zysk na sprzedaży w trzecim kwartale r/r się potroił (1,51 mln zł w porównaniu do 0,49 mln zł). Na poziomie zysku operacyjnego wygląda to już niestety słabiej, ponieważ dynamika spada do 49,3 proc. i mamy 1,56 mln zł obecnie w porównaniu do 1,04 mln zł rok wcześniej. Nie ma co się jednak specjalnie niepokoić, ponieważ mamy tutaj do czynienia z efektem bazy. Po prostu rok temu spółka zmniejszyła odpis na należności o 0,6 mln zł, co wzmocniło wynik EBIT trzeciego kwartału 2022 roku. Obecnie taka sytuacja nie wystąpiła. Na poziomie zysku netto odnotowujemy 0,97 mln zł w porównaniu do 0,67 mln zł rok wcześniej, co daje prawie identyczną dynamikę jak na poziomie zysku operacyjnego. Co prawda saldo na działalności finansowej było ujemne (-0,33 mln zł) i rok do roku wzrosło o 0,17 mln zł, ale zostało to skompensowane na poziomie podatkowym. Efektywna stopa podatkowa wyniosła 20,9 proc. i r/r była o 3,6 p.p. niższa niż rok wcześniej. Zobaczmy jak prezentują się wyniki roczne w ujęciu historycznym.

kliknij, aby powiększyć

kliknij, aby powiększyćWidać, że zysk netto ostatnich 12 miesięcy jest niższy niż w 2022 roku przy jednak lekko większej sprzedaży. Nawet nie wspominam o porównaniu do 2021 roku, ponieważ ono już wypada naprawdę słabo. Takie porównanie byłoby jednak intelektualnym nadużyciem, ponieważ w wynikach 2021 roku mamy 5,5 mln zł pozostałych przychodów operacyjnych. Spora ich część, a konkretnie 3,3 mln zł, stanowi rozwiązanie rezerwy na sprawę sądową z GAZ-System, co trudno zaklasyfikować jako powtarzalny wynik. Gdybyśmy spojrzeli na wyniki narastająco po 3 kwartałach 2023 roku to wypadają one słabo. EBIT to tylko 2,1 mln zł i o 1,1 mln zł mniej niż rok wcześniej. Na poziomie zysku netto także wygląda to gorzej. Obecnie mamy narastająco prawie 1 mln zł (konkretnie 991 tys. zł) w porównaniu do 1,83 mln zł rok wcześniej. A tak naprawdę jeśli wejdziemy w szczegóły to dostrzeżemy jeszcze coś.

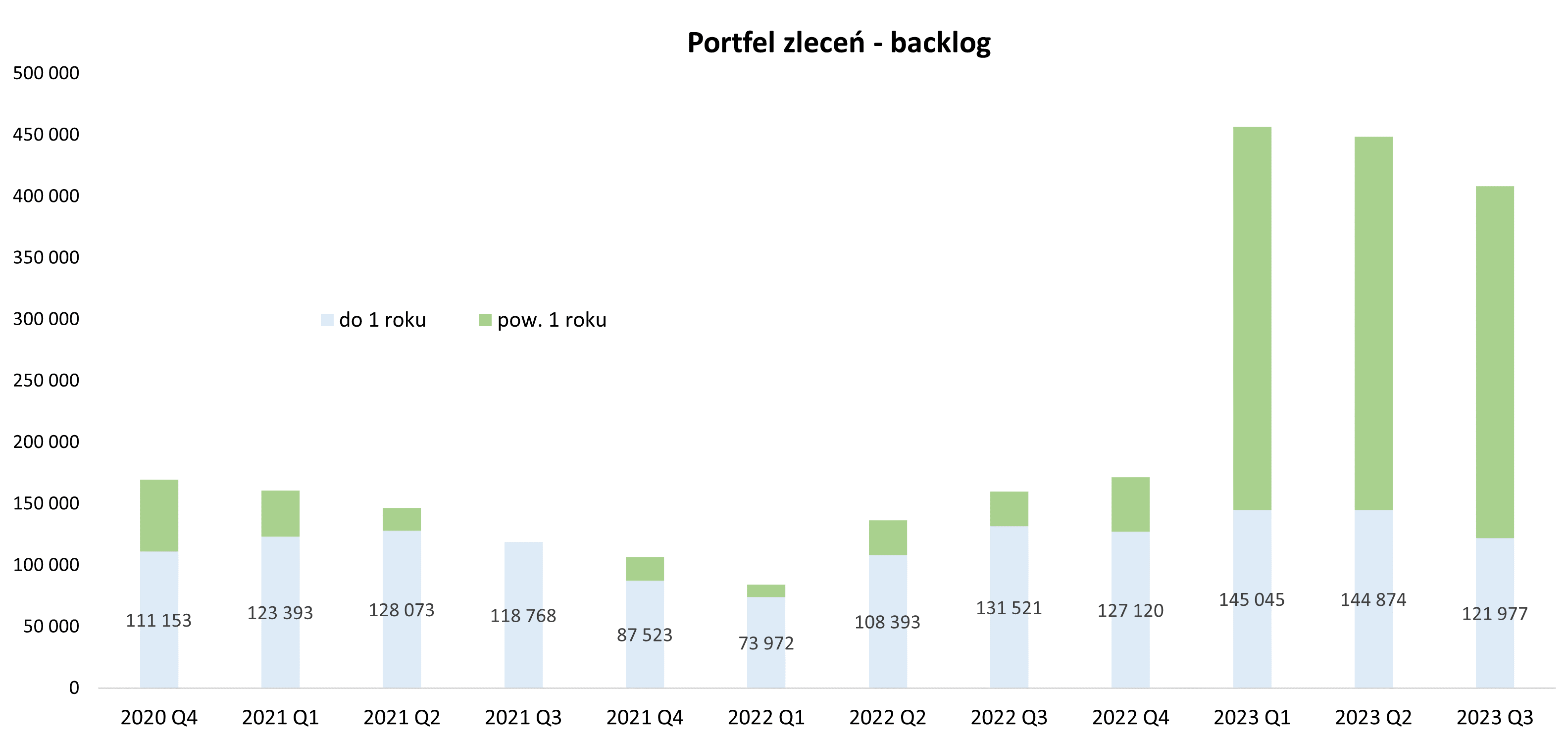

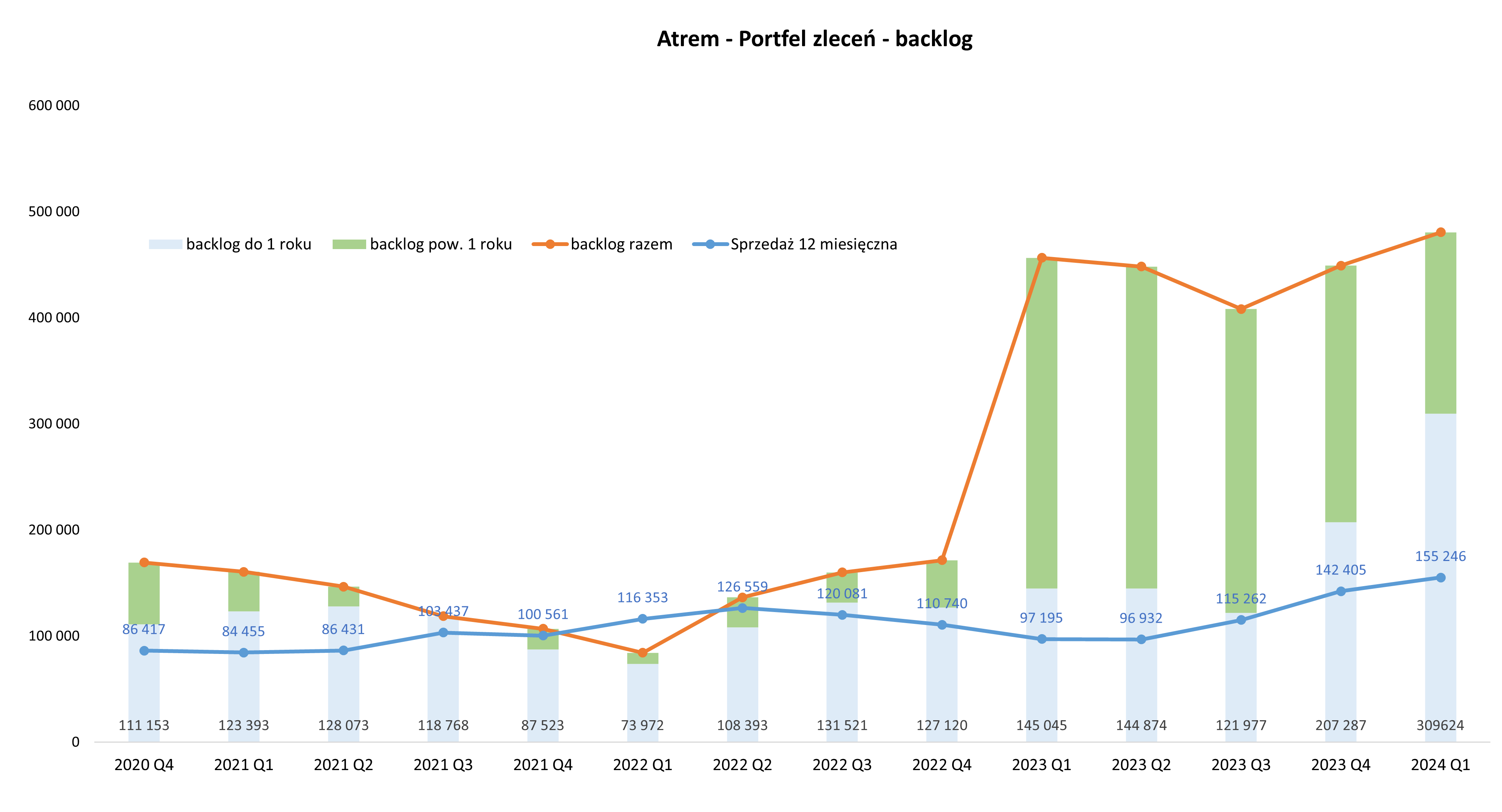

kliknij, aby powiększyć W drugim kwartale bieżącego Atrem rozpoznał dodatkowe 4 mln zł, które podbiło wynik. Gdyby nie ta dodatkowo wynegocjowana dopłata za stary kontrakt, to w Q2 2023 z zysku operacyjnego w kwocie 2,43 mln zł zrobiłaby się strata na poziomie 1,57 mln zł. Oczywiście aneks jest realny i pieniądze uzyskane także więc akcjonariusze Atremu bez dwóch zdań powinni się cieszyć z tej informacji. Jednak należy traktować (imho) ten przypadek jako zdarzenie wyjątkowe, które niekoniecznie musi się regularnie powtarzać w przyszłości. W poprzedniej analizie omawiałem wyniki segmentowe, ale niestety zarząd akurat od tego kwartału stwierdził, że podział na automatykę i elektroenergetykę nie ma większego sensu, ponieważ pozyskiwane kontrakty są często z obydwu obszarów. Zapewne tak jest, choć niestety odpada nam trochę informacji szczegółowych i w sumie nic nie dostajemy w zamian. Spróbujmy więc poanalizować i wywróżyć przyszłość. Portfel zamówieńTo co, moim zdaniem, utrzymuje kurs Atremu na całkiem wysokich poziomach, przy dość przeciętnych raportowanych wynikach to właśnie backlog, czyli kontrakty, które będą realizowane w przyszłości.

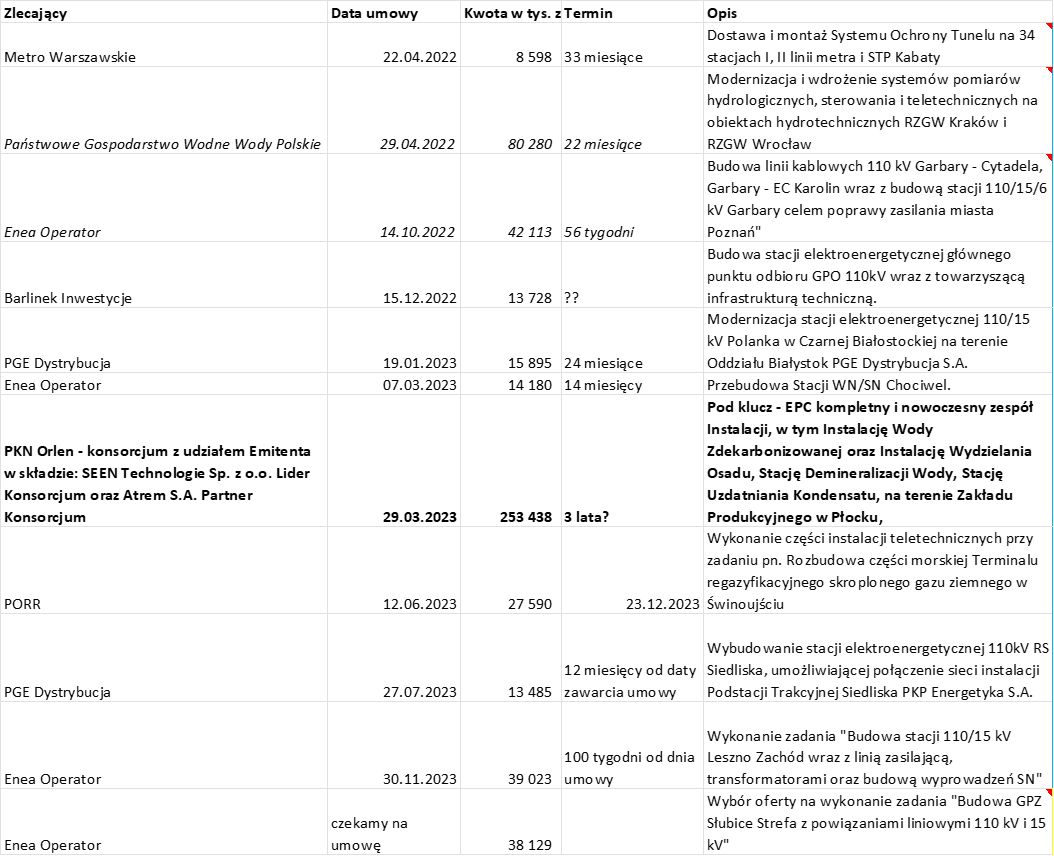

kliknij, aby powiększyćJak widać powyżej mamy istotny wzrost do poziomu 410 mln zł, w porównaniu do 172 mln zł na koniec 2022 roku Jest to oczywiście w dużej mierze efekt wygrania kontraktu z Orlenem ( www.stockwatch.pl/komunikaty-s...) i skokowego przyrostu backlogu. Jest to projekt realizowany w dużym zadaniu inwestycyjnym Olefiny III w segmencie petrochemicznym. Nie snując czarnych scenariuszy to jednak trzeba przypomnieć komunikat Orlenu z lipca, gdzie poinformował o wzroście budżetu tego całego projektu z 13,5 do 25 mld zł i wydłużenie terminu realizacji do 2027 roku. To oczywiście niespecjalnie dotyka Atrem, który umowę podpisywał w tym roku, ale pokazuje jednak skalę wyzwań czekających w tym zadaniu inwestycyjnym. Spółka nie podała niestety jak długo będzie trwał ten kontrakt, ale jeżeli założymy okres minimum 3 letni (i nie dłużej niż do 2027) wydaje się to być rozsądnym podejściem. To by mogło oznaczać, że od 2024 (2025?) roku dojdzie po ok. 80 mln zł rocznie, co jest istotnym zwiększeniem przychodów przy obecnym 12 miesięcznym poziomie 115 mln zł. Kontrakt dla Orlenu jest realizowany w konsorcjum z Seen Technologie i obecnie znajduje się w początkowej fazie. Firmy są w trakcie mobilizacji zespołów wykonawczych i zaplecza budowy, realizacji prac rozbiórkowych i projektowania. W związku z tym zakładam, że jeśli w ogóle pojawiły się jakiekolwiek przychody to są one marginalne. Kontrakt z Orlenem jest oczywiście ważny, ale nie jedyny.

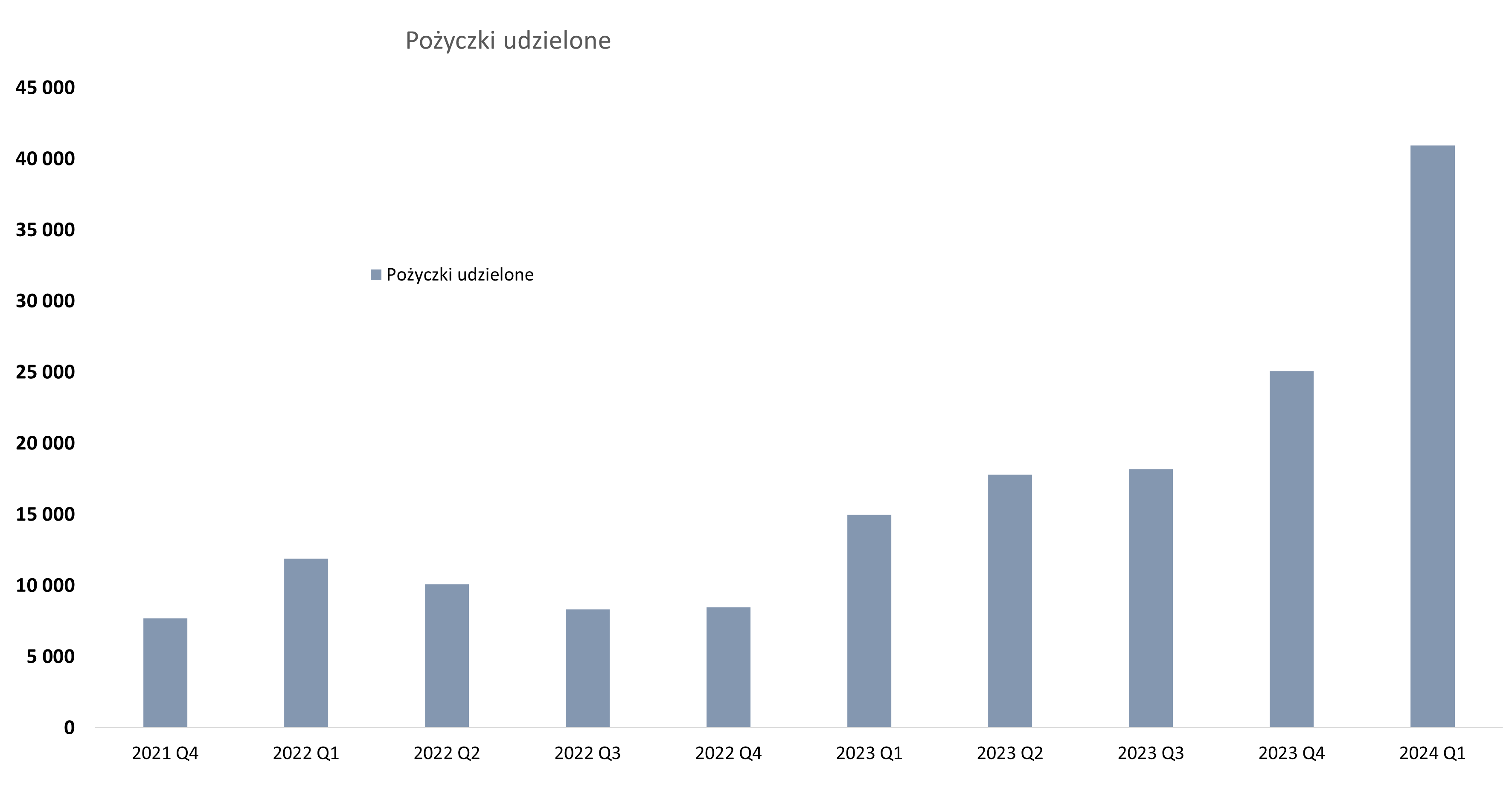

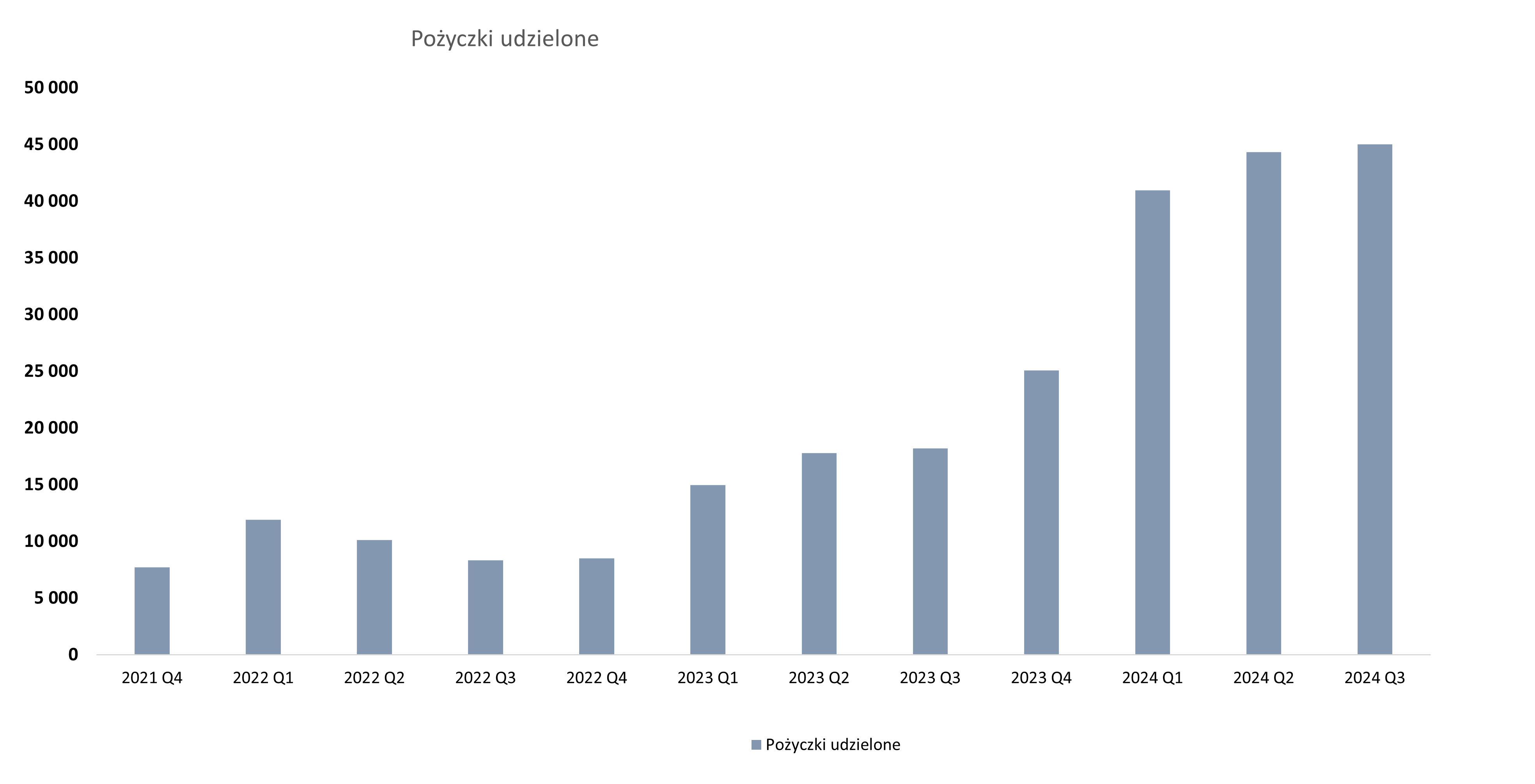

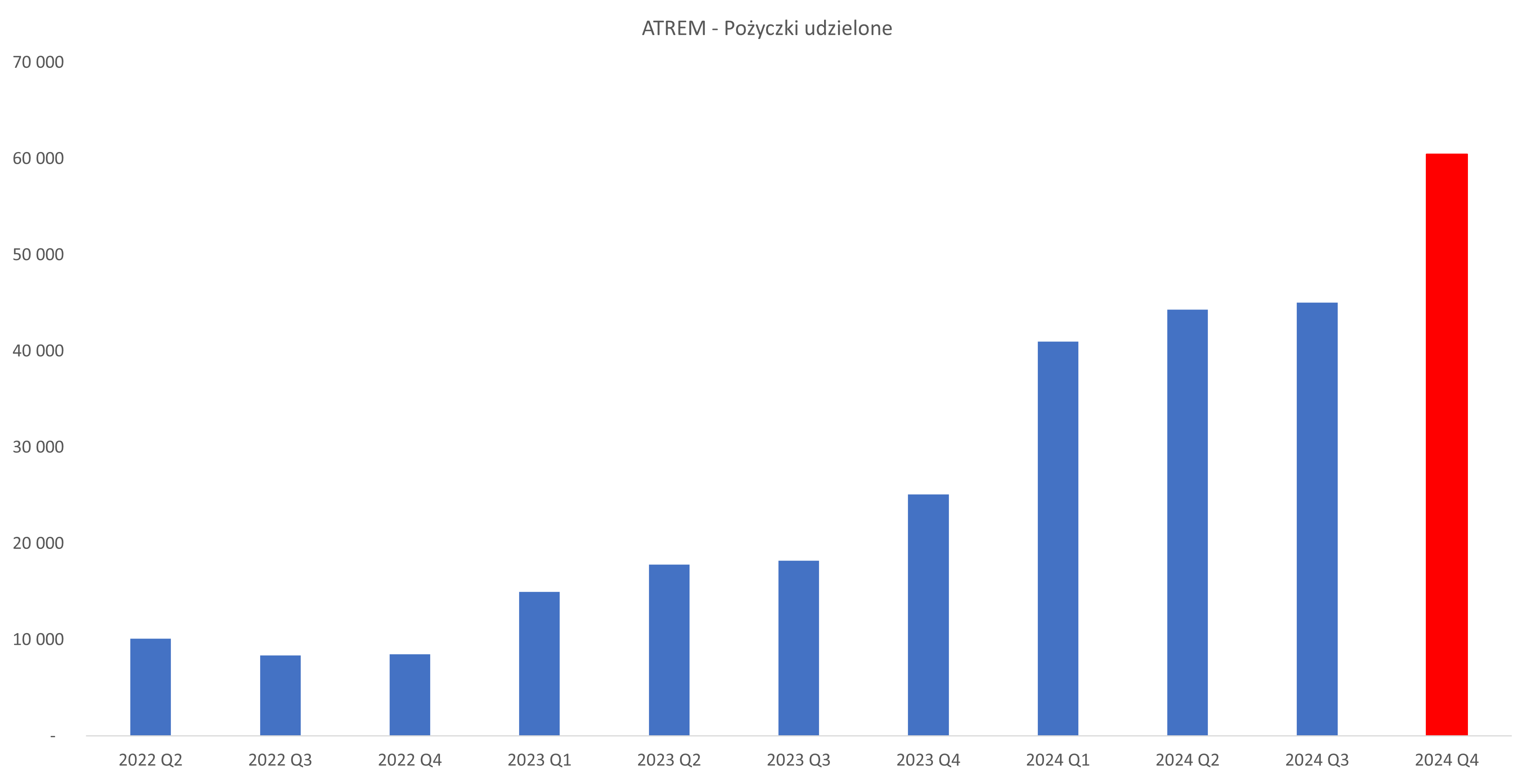

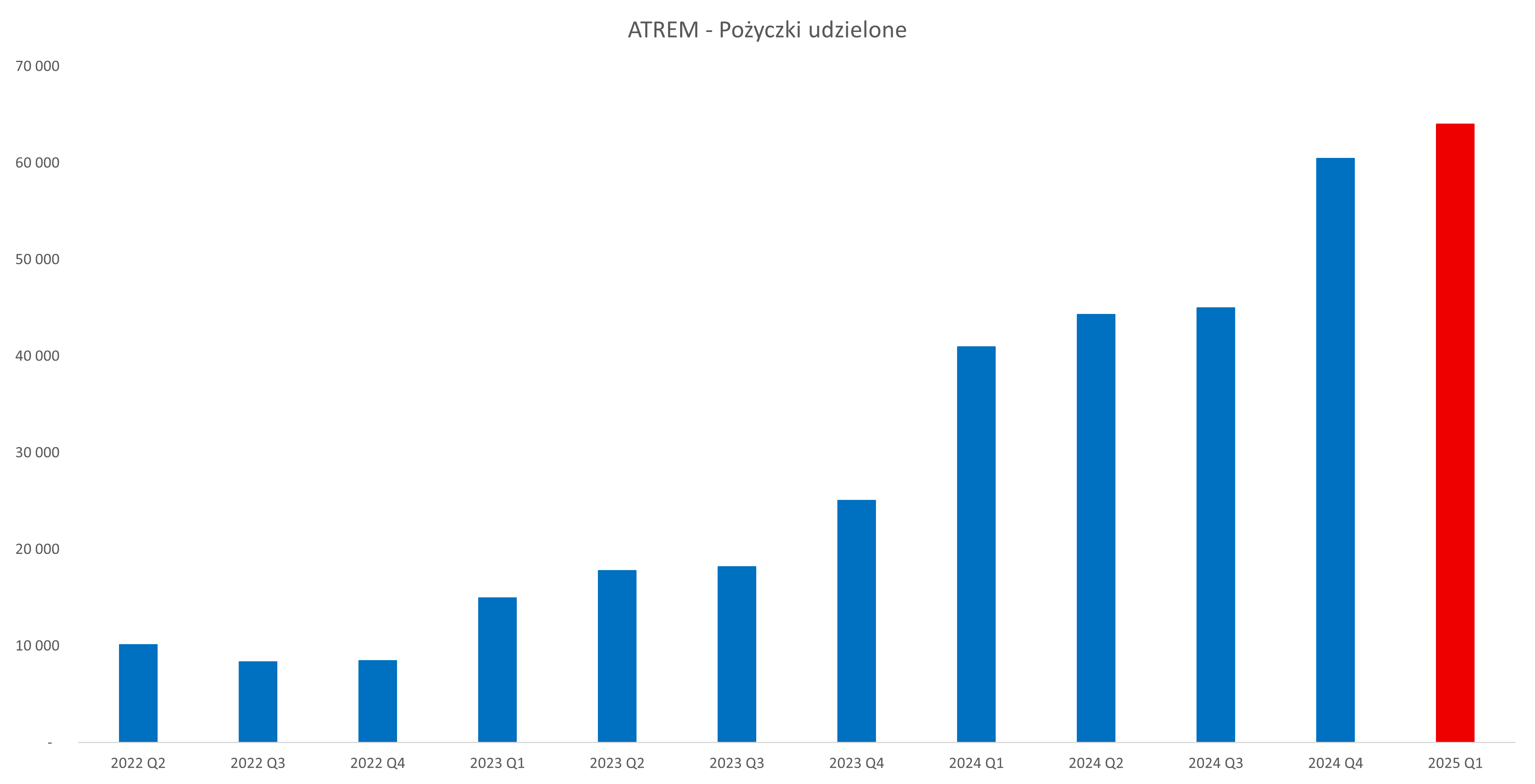

kliknij, aby powiększyćPowyżej widzicie Państwo umowy , które spółka zaraportowała w dwóch ostatnich (2022-23 do 7-ego grudnia) latach, a ich suma przekracza 500 mln zł. Jest to oczywiście więcej niż podawany obecnie backlog, ponieważ część projektów jest już w realizacji jak chociażby Wody Polskie czy stacja Garbary dla Enea Operator. Nie zmienia to faktu, że spółka pozyskała 11 dużych kontraktów i teraz „wystarczy” je dowieźć. Oczywiście to nie taki proste. Przypominam, że kontrakty dłuższe (a mamy tutaj też takie 2-3 letnie) mają wyższe ryzyka związane choćby z inflacją i rosnącymi cenami czy materiałów czy robocizny. Tutaj otwartym pozostaje pytanie na ile zarząd jest w stanie się przed tym ryzykiem zabezpieczyć. Jeśli chodzi o czwarty kwartał to zwracam uwagę na umowę z PORR w kwocie ponad 27 mln zł, która ma być zrealizowana do końca roku. Atrem nie wymienił tej spółki jako istotnego klienta po 9 miesiącach, więc przyjmuję założenie, że zauważalna cześć tej umowy zostanie właśnie rozpoznana w czwartym kwartale. Ciekawe pozycje bilansowePrzypomnę, że przedsiębiorstwo stosuje dla sporej części swoich projektów metodę rozliczania kontraktów długoterminowych. W momencie ofertowania spółka posiada budżet takiego kontraktu. Składa się on ze strony przychodowej (to co zapłaci odbiorca do Atrem) oraz kosztowej (wynagrodzenia, materiały, koszty pośrednie – wszystko to co jest potrzebne do realizacji takiego kontraktu). W takim wypadku przychody są wykazywane proporcjonalnie do stopnia zaawansowania prac na danym projekcie. W związku z tym rozpoznane przychody, a co za tym idzie należności mogą być istotnie rozbieżne z tym co spółka fakturuje zaliczkowo na odbiorców. Jeśli spółka poniosła koszty, których nie przełożyła jeszcze na faktury wystawione klientowi to właśnie owe koszty (plus odpowiednią proporcję zysku przynależnego tej niewyfakturowanej części projektu) zawiesza na majątku obrotowym w pozycji aktywa z tytułu umów. Wspominam o tym wszystkim ponieważ w aktywach wykazywane jest ponad 23 mln zł (+ 7,9 mln zł r/r), a w pasywach ok. 12,7 mln zł (+10,5 mln zł r/r). W tym drugim wypadku jest to de facto różnica między zbyt wysokim wyfakturowaniem klienta w stosunku do przychodów należnych wynikających z stopnia zaawansowania danego kontraktu. Prawie 8 mln zł z wymienionych 12,7 pochodziło z zaliczek otrzymanych od zamawiających. W każdym razie widać, że wartości są dość istotne i wyższe niż w rok wcześniej. Tutaj zasada też jest dość prosta - im mniejsza liczba kamieni milowych w projekcie, po których można wystawiać faktury, tym więcej będzie rozpoznawane jako aktywa z tytułu umów. Dodatkowo musimy pamiętać o jednak trochę wbudowanym ryzyku związanym z szacowaniem kosztów i przychodów (te ostatnie zazwyczaj są sporo prostsze w planowaniu) na takich kontraktach jeśli trwają więcej niż 2-3 kwartały. Dochodzą wtedy takie czynniki jak zmienność kursów walut, stawek płac, cen materiałów czy konkretna efektywność pracy na danym odcinku robót. To wszystko powoduje, że zasadniczo im dłuższy okres trwania całego kontraktu tym trudniej precyzyjnie zaplanować koszty. Szacunki kosztów do poniesienia do końca kontraktu mogą się zmieniać co kwartał, co będzie miało i ma wpływ na rozpoznawanie aktywów, jak i marży na danym kontrakcie. Jeśli w początkowym etapie szacowania i rozpoznawania wyniku na kontrakcie, spółka nie zostawiła sobie pewnego marginesu błędu i rezerwy na nieprzewidziane koszty to może się okazać w pewnym momencie, że wynik w danym kwartale będzie sporo niższy niż wcześniej lub nawet ujemny. Oczywiście może też wystąpić sytuacja odwrotna bardziej pozytywna. W takim wypadku wszystko idzie zgodnie z planem i na koniec projektu okazuje się, że rezerwa (zazwyczaj takowe umieszcza się w budżecie na nieprzewidziane wydatki) nie będzie potrzebna. Wtedy możne pojawić się extra zysk. Mamy więc netto ponad 10 mln zł aktywów netto z tytułu niezafakturowanych prac (23,0 – 12,7), a dodatkowo 32,6 mln zł należności handlowych pozostałych oraz 27,7 mln zł zobowiązań handlowych. Zapasy w tym biznesie zazwyczaj są pomijalne ponieważ spółka jest przede wszystkim firmą usługową. Omawiając aktywa nie sposób przejść obojętnie obok pozycji „Pożyczki udzielone” w kwocie 18,2 mln zł. Są to pożyczki udzielone głównemu akcjonariuszowi, który posiada niecałe 72 proc. akcji Atrem-u.

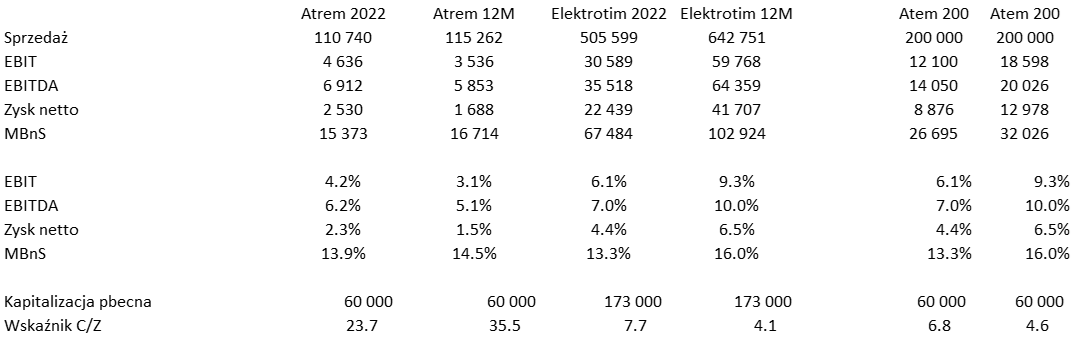

kliknij, aby powiększyćRok temu wartość udzielonych pożyczek wynosiła 8,3 mln zł, czyli o prawie 10 mln zł mniej. Spółka podaje, że są to transakcje oparte na warunkach rynkowych i patrząc w sprawozdanie na koniec 2022 roku można to zaakceptować. Mowa tam jest o oprocentowaniu WIBOR 1M +3%, co obecnie przekłada się na poziom 8,8 proc. Jednocześnie zawsze można postawić pytanie, czy jest to najlepszy sposób alokacji nadwyżek finansowych. Spółka sama podaje, że posiada dość fajny portfel zamówień i kluczowym staje się zapewnienie odpowiedniego zapotrzebowania na kapitał. Ja bym to odczytywał także w ten sposób, że pożyczki powinny do spółki wrócić, aby być w stanie finansować prace nad tymi dużych projektami. Tym bardziej, że obecna ich klasyfikacja w bilansie jest krótkoterminowa, czyli okres spłaty powinien być nie dłuższy niż 12 miesięcy od dnia bilansowego. Jeśli chodzi o rozliczenia z kontrahentami, to trzeba pamiętać o ryzykach, choćby tych historycznych. W analizie z listopada 2020 roku wskazywałem na żądanie w kwocie 8,1 mln zł od Tauron Dystrybucja tytułem kary umownej. Obecnie postępowanie toczy się w sądzie, gdzie Tauron domaga się 7,25 mln zł. Z ostatniego sprawozdania dowiadujemy się, że sprawa jest na etapie I instancji po wydaniu opinii biegłego korzystnej dla Spółki i w trakcie wykonywania drugiej opinii biegłego z innej dziedziny. Dodatkowo dochodzimy choćby kwestia wspomnianego na początku analizy wezwania do zapłaty od Portu Ławica na 12,8 mln zł, które ATrem otrzymał w dniu publikacji sprawozdania za trzeci kwartał. Żeby było śmieszniej lub bardziej skomplikowanie to od 2016 roku Atrem domaga się od Portu ok. 2,0 mln zł za roboty dodatkowe wykonywane na tym samym projekcie. Ogólnie to osobom zainteresowanym inwestycjami w ten podmiot polecam wnikliwe zapoznanie się z punktem w sprawozdania: sprawy sądowe w toku i własną oceną ryzyk oraz szans z nimi związanych. Spółka w pierwszych trzech kwartałach bieżącego roku wypracowała operacyjne przepływy pieniężne na poziomie zaledwie 1,2 mln zł, czyli o 1,5 mln mniej niż rok wcześniej. Tak niskie wartości przede wszystkim wynikają z finansowania robót na projektach, które będą rozliczne w dłuższym okresie. Zmiana stanu aktywów i zobowiązań a tytułu umów „zabrała" 11,7 mln zł, podczas gdy rok temu dodała 3,8 mln zł. Spółce udało się zwindykować część wystawionych faktur i należności spadły o prawie 10 mln zł, ale jak widać nie wystarczyło to na wygenerowanie istotnych dodatnich przepływów pieniężnych. Oczywiście sam wynik przed opodatkowaniem na poziomie 1,2 mln zł również specjalnie nie pomagał w generowaniu gotówki operacyjnej. Typowe nakłady inwestycyjne od wielu kwartałów są raczej minimalne, ale na tym poziomie mamy omówione już wcześniej sprawę pożyczek. GK Immobike otrzymała 12,7 mln zł w ciągu 3 kwartałów właśnie w postaci pożyczek krótkoterminowych od Atremu, ale także spłaciło 3,7 mln zł. Stąd też ujemne saldo na działalności inwestycyjnej (-8,8 mln zł) nie może nas dziwić. Jeśli chodzi o przepływy z działalności finansowej to mamy po 9 miesiącach dodatnie saldo na poziomie +7,8 mln zł, wynikające przede wszystkim ze zwiększenia finansowania bankowego o 10,9 mln zł, Dodatkowo mamy tutaj odsetki zapłacone (ponad 1 mln zł), wypłaconą dywidendę (jedna bańka) oraz płatności leasingowe w kwocie 1,1 mln zł. Jeśli ktoś by te wszystkie przepływy podsumował stwierdzeniem, że Atrem powiększył finansowanie dłużne i gotówka została przekształcona w pożyczki dla większościowego akcjonariusza to specjalnie z nim bym się nie kłócił. Należy jeszcze wspomnieć o wskaźniku DN/EBITDA, który prawie dobija do 4,0 co niewątpliwie jest wartością wysoką. Gdybyśmy jednak za płynne uznali pożyczki udzielone do GK Immobile i potraktowali je jako ekwiwalent środków pieniężnych to wskaźnik natychmiastowo spada do 0,75, czyli wartości bardzo bezpiecznej. Wycena rynkowaW chwili bieżącej kapitalizacja spółki wynosi 60 mln zł, a wskaźnik C/WK wynosi 1,7, C/Z 35, a EV/EITDA 14. Nie są to wyceny specjalnie zachęcające, ale przecież to wartości historyczne. Inwestorzy, tak zakładam, czekają na pierwsze rezultaty projektu dla Orlenu, jeśli tam pójdzie wszystko zgodnie z planem to spółka nie tylko zyska kupę kasy, ale również naprawdę porządne referencje. Gdybyśmy przyjęli, że spółce uda się wejść na inny poziom przychodowy i inne rentowności to może wyglądać to zachęcająco. Zobaczmy jak to potencjalnie mogłoby wyglądać przy chociażby 200 mln zł rocznej sprzedaży.

kliknij, aby powiększyćDokonałem tutaj porównania do Elektrotimu, ponieważ dostrzegam pewne podobieństwa. Obie spółki są relatywnie niewielkie, działają w podobnej branży (usługo energetyczne). A dodatkowo obie dostały kontrakt, które może zmienić ich postrzeganie. W wypadku Elektrotimu była to umowa na granicy z Białorusią, a Ateem to Orlen. Jeśli by analizowanej spółce udało się wejść na poziom 200 mln zł i mieć rentowności netto (procentowe) zbliżone do tych dla Elektrotimu z roku 2022 lub obecnie to wycena wskaźnikowa spadłaby do 6,8 lub nawet 4,6. Oczywiście musimy pamiętać o ryzyku czy tak się stanie. Z drugiej strony rentowność brutto na sprzedaży, którą obecnie osiąga Atrem jest całkiem zbliżona do spółki porównawczej. Więc gdyby nastąpił boost sprzedażowy to powinna zadziałać dźwignia operacyjna i w efekcie mielibyśmy relatywnie wysoki przyrost zysków. Czy tak będzie to się oczywiście okaże w przyszłości. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

Edytowany: 8 grudnia 2023 13:27

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

26 marca 2024 08:22:17

przy kursie: 10,30 zł

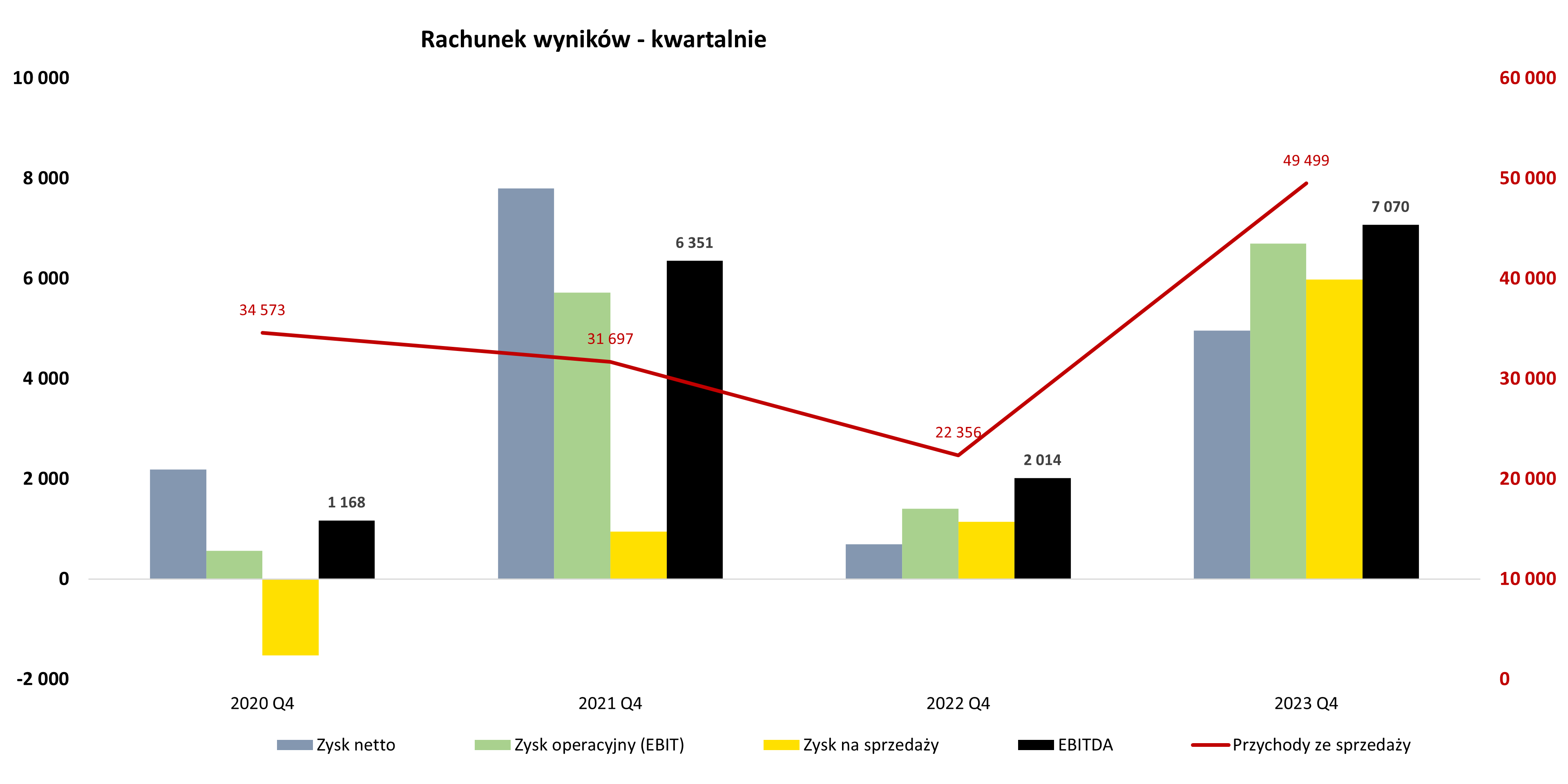

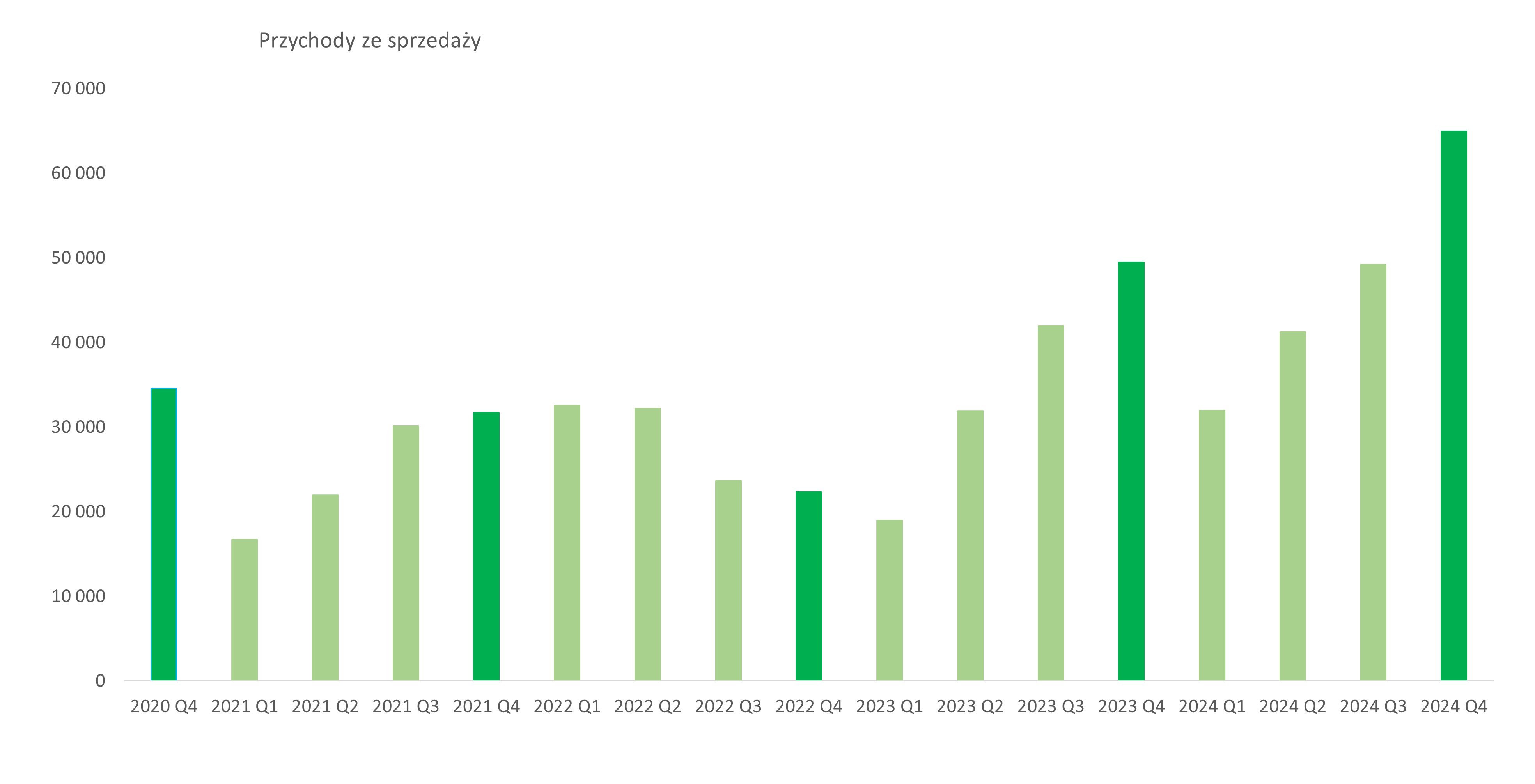

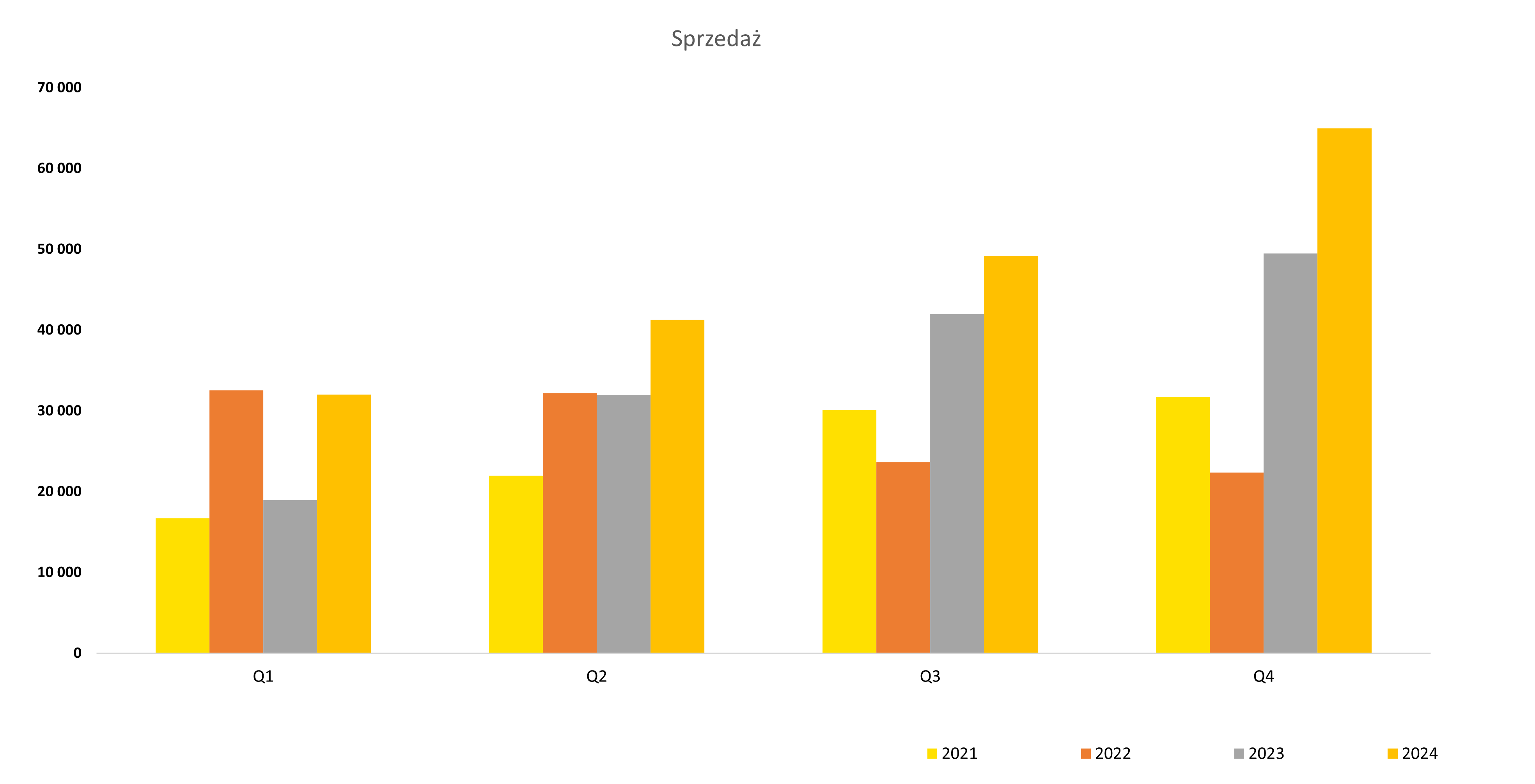

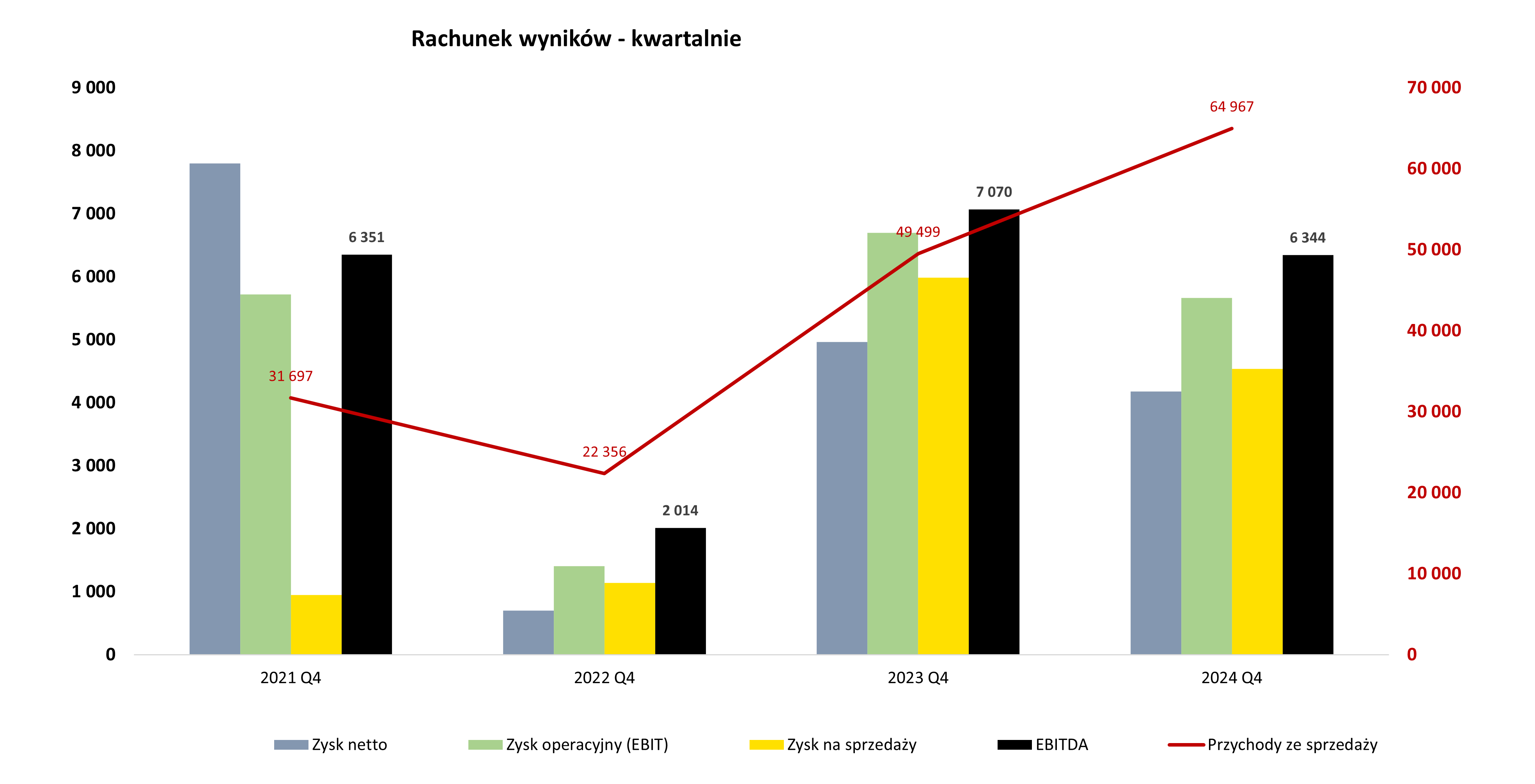

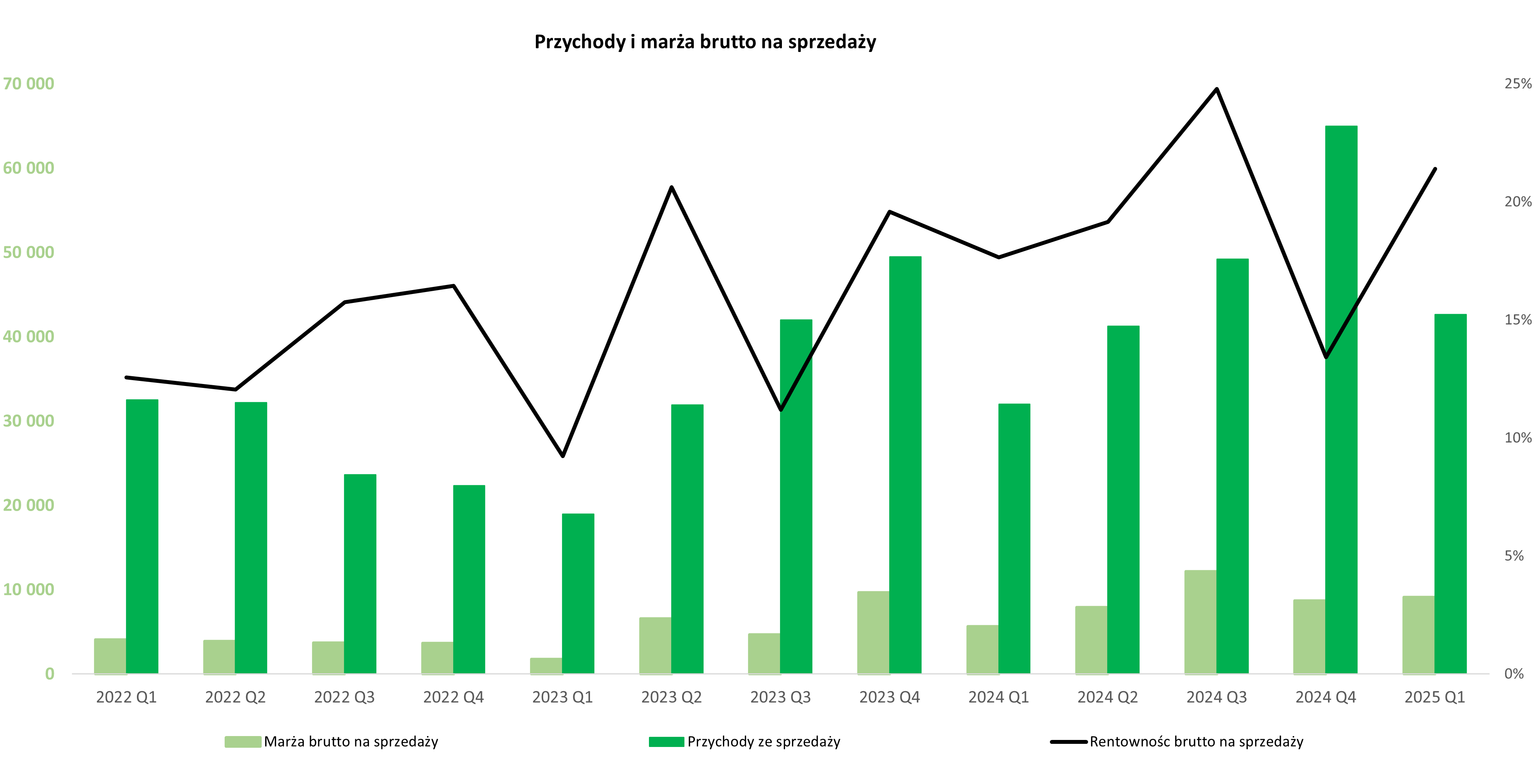

Na ścieżce do zyskownej transformacji - omówienie sprawozdania finansowego Atrem po 4 kw. 2023r. Atrem to spółka, która w ciągu ostatnich miesięcy urosła o kilkadziesiąt procent. Widać więc, że inwestorzy powoli przekonują się do rosnącego portfela zleceń i mają nadzieję na jego konwersję w gotówkę i zyski w nadchodzących latach. Czwarty kwartał 2023 roku wypadł dobrze, a nawet bardzo dobrze.

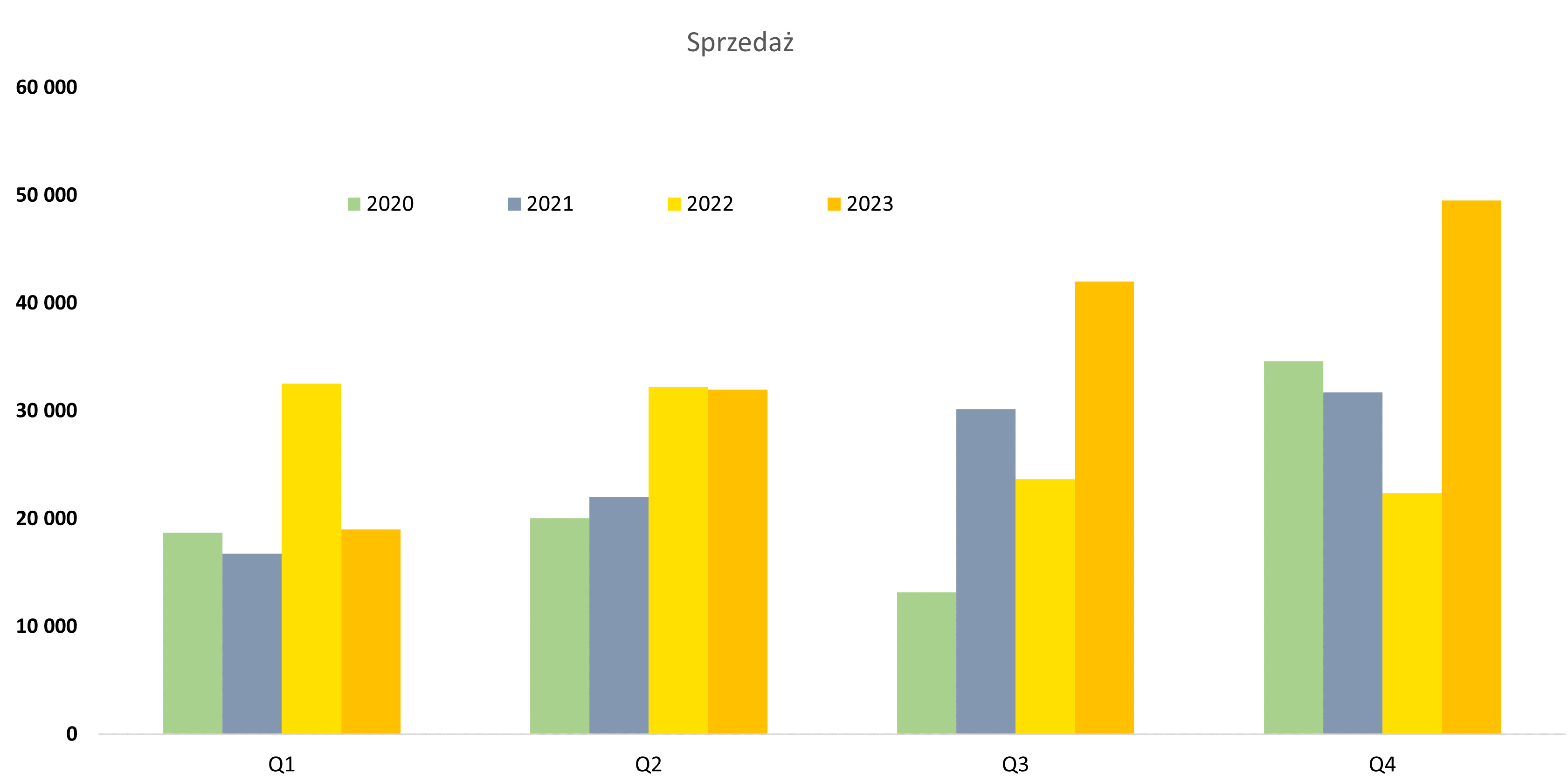

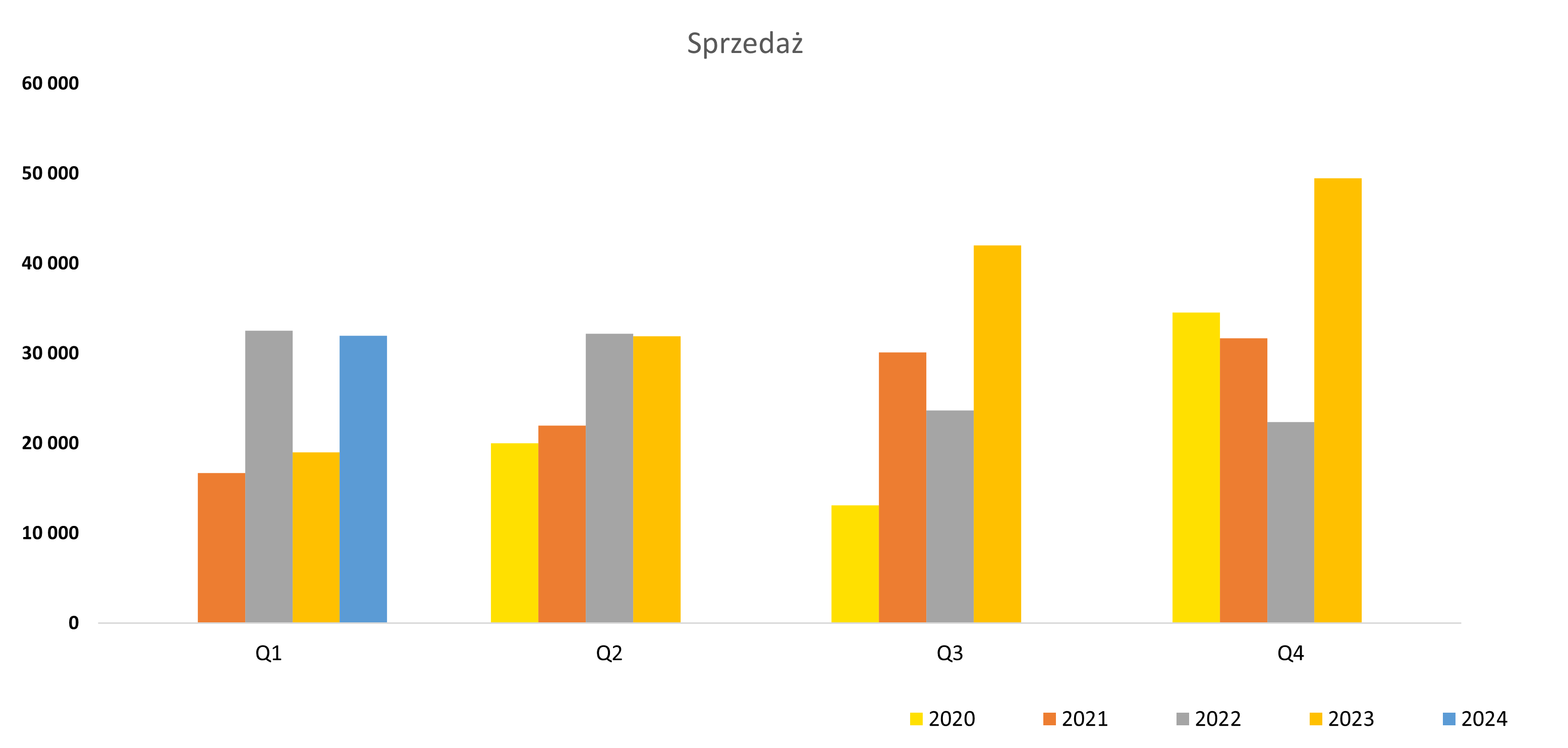

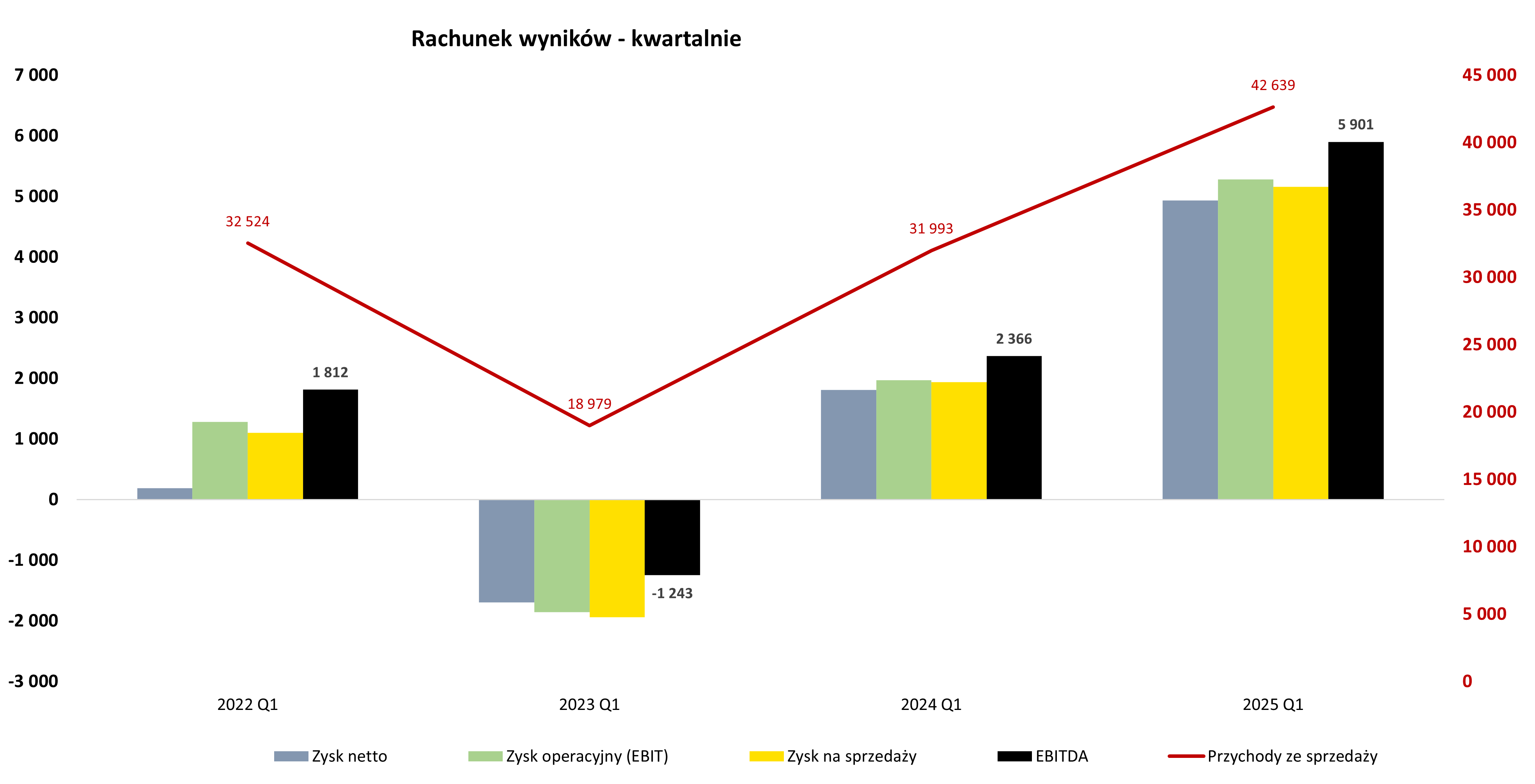

kliknij, aby powiększyćDla przypomnienia już dynamika sprzedaży w poprzednim kwartale (+78 proc. r/r) nastrajała optymistycznie, ale czwarty kwartał pokazał prawdziwą siłę. Przychody ze sprzedaży wzrosły w Q4 2023 aż o 121 proc. do kwoty 49,5 mln zł. Narastająco w ujęciu rocznym wygląda to nieco mniej okazale, choć wzrost o 28,6 proc., do poziomu 142,4 mln zł trudno uznać za słaby. Sporo niższa roczna dynamika wzrostu niż w ostatnich dwóch kwartałach to przede wszystkim efekt słabego pierwszego kwartału, gdzie sprzedaż r/r spadła o ponad 41 procent. Oczywiście nie powinniśmy popadać w zachwyt ponieważ bazy porównawcze z drugiego półrocza 2022 były dość niskie, co dobrze widać na powyższym wykresie. Tym niemniej nawet porównanie z czwartym kwartałem 2021 czy też Q4 2020 daje dynamik odpowiednio na poziomie 56 i 43 procent. W każdym razie 91,5 mln zł w drugim półroczu 2023 roku daje nadzieję, że moje teoretyczne założenia (z poprzedniej analizy) co do 200 mln zł sprzedaży w 2024 roku stają się już nie science-fiction tylko scenariuszem, który powinien się ziścić. Standardowo jak w poprzednich kwartałach bieżącego roku istotną rolę odegrała sprzedaż do Enea w kwocie 12,6 mln zł, która stanowiła ¼ sprzedaży. Swoje dołożył również kontrakt z Wodami Polskimi (konsorcjum z T4B), który dodał 7,9 mln zł i 16 proc. całkowitej sprzedaży. Z istotnych odbiorców mamy jeszcze PORR, który w 2023 roku (uwaga dane roczne, a nie kwartalne) dostarczył 14,7 mln zł sprzedaży. Tutaj przyjmuję założenie, że większość tej kwoty została rozpoznana w czwartym kwartale. Kontrakt został podpisany w połowie 2023 roku, a po trzecim kwartale PORR nie został wymieniony jako istotny odbiorca, więc moje założenia mogą być trafne. Inna sprawa, że kontrakt miał zostać zakończony pod koniec 2023 roku, a wydaje się, że nastąpi to w drugim kwartale. Czy będą z tego jakieś kary – nic nie słychać, ani nie widać w sprawozdaniu rocznym, więc przyjmuję założenie, że nie. Dodatkowo w tym kontrakcie (terminal gazowy) Atrem ma umowę z PORR (a nie z Gaz-System) i mamy tutaj aneks o dodatkowych pracach, co w moim odczuciu minimalizuje takowe ryzyko. Patrząc na dane roczne to trzech najważniejszych klientów w 2023 roku odpowiadało za 71 proc. sprzedaży Atremu. Jasno trzeba zaznaczyć znaczącą koncentrację sprzedaży do kilku klientów. Ma to swoje dobre strony jak chociażby potencjalna możliwość osiągania rozsądnych marż na relatywnie sporych kontraktach i rozwadniania kosztów stałych. Ale mamy też ryzyka związane z dużą konkurencją w przetargach (presja na marże), czy ryzykiem sporów z zamawiającym w kontekście zakresy czy cen robót. Często są to to kontrakty powyżej kilku miesięcy, a wtedy wchodzi w grę czynnik inflacyjny które może negatywnie oddziaływać na rentowności. Na szczęście (zaraz to zobaczymy) spółka posiada całkiem spory backlog więc nie musi pozyskiwać kontraktów za wszelką cenę i wydaje się, że robi to raczej selektywnie. Przy okazji omawiana istotności klientów od razu przypomnę kontrakt z Orlenem na ćwierć miliard zł, podpisany w marcu 2023 roku. Orlen nie znalazł się wśród istotnych (pow. 10%) kontrahentów w 2023. Ta informacja oraz zrozumienie biznesu i cyklu projektów (najpierw projekt potem budowanie) pozwala przypuszczać, że sprzedaż rozpoznana z tej umowy w 2023 roku miała marginalne znaczenie. A to po prostu dobra informacja przynajmniej na lata 2024 i 2025. Czy dalej tego nie wiemy, ponieważ termin zakończenia kontraktu nie został ujawniony Osobiście zakładałbym również, że w 2026 też coś się pojawi. Ale inwestorzy mają pełen prawo oczekiwać, że w 2024 roku będą już bardzo zauważalne przychody z tego kontraktu widoczne w przychodach Atremu. Innymi słowy można oczekiwać, że Orlen pojawi się w sprawozdaniu za rok 2024 jako istotny odbiorca.

kliknij, aby powiększyćIstotna poprawa sprzedaży również przełożyła się na poprawę wyników w zasadzie na wszystkich poziomach: od marży brutto na sprzedaży, poprzez EBITDA, EBIT zysk przed opodatkowaniem i skończywszy na „bottom line”, czyli zysku netto.

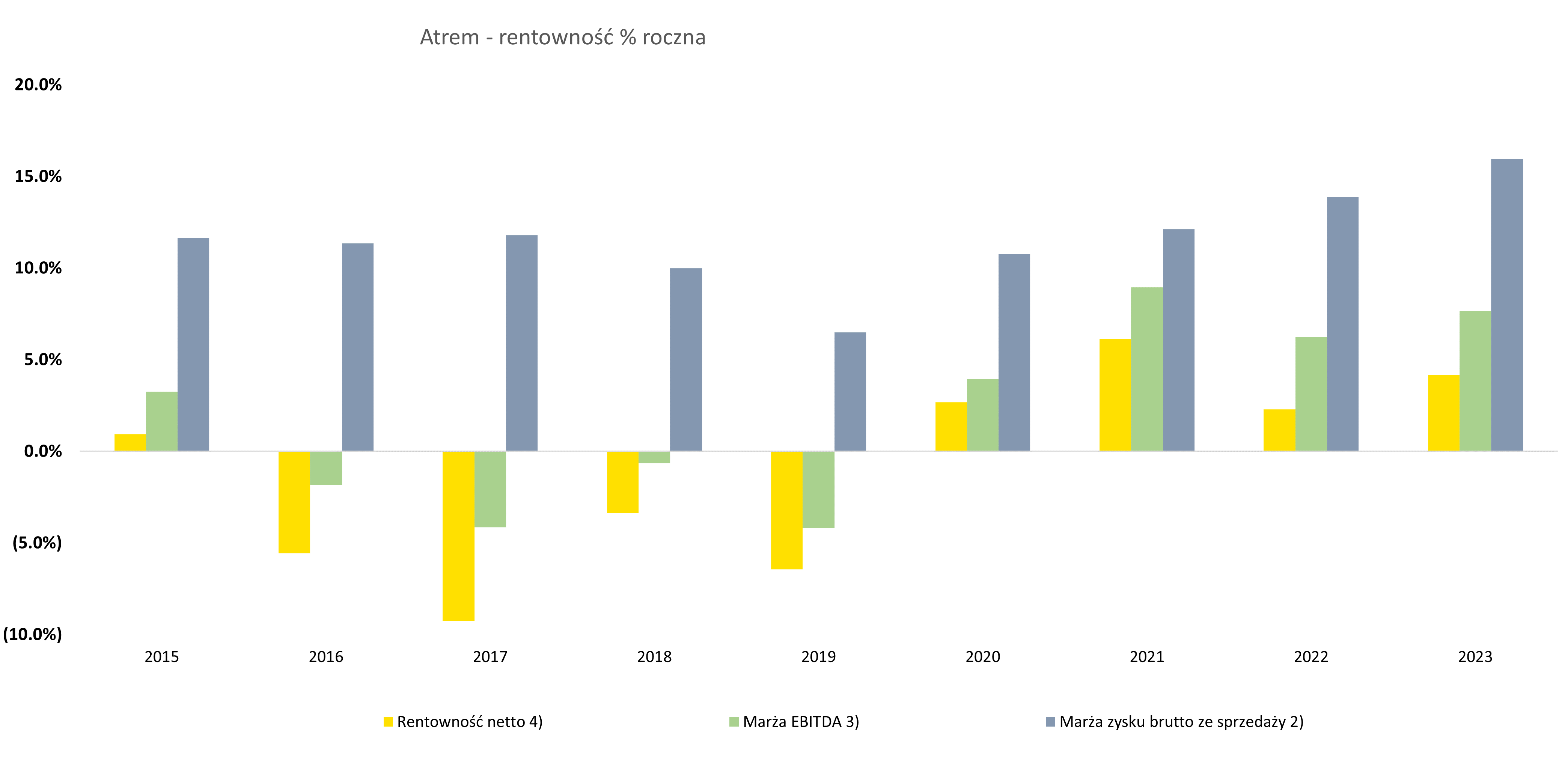

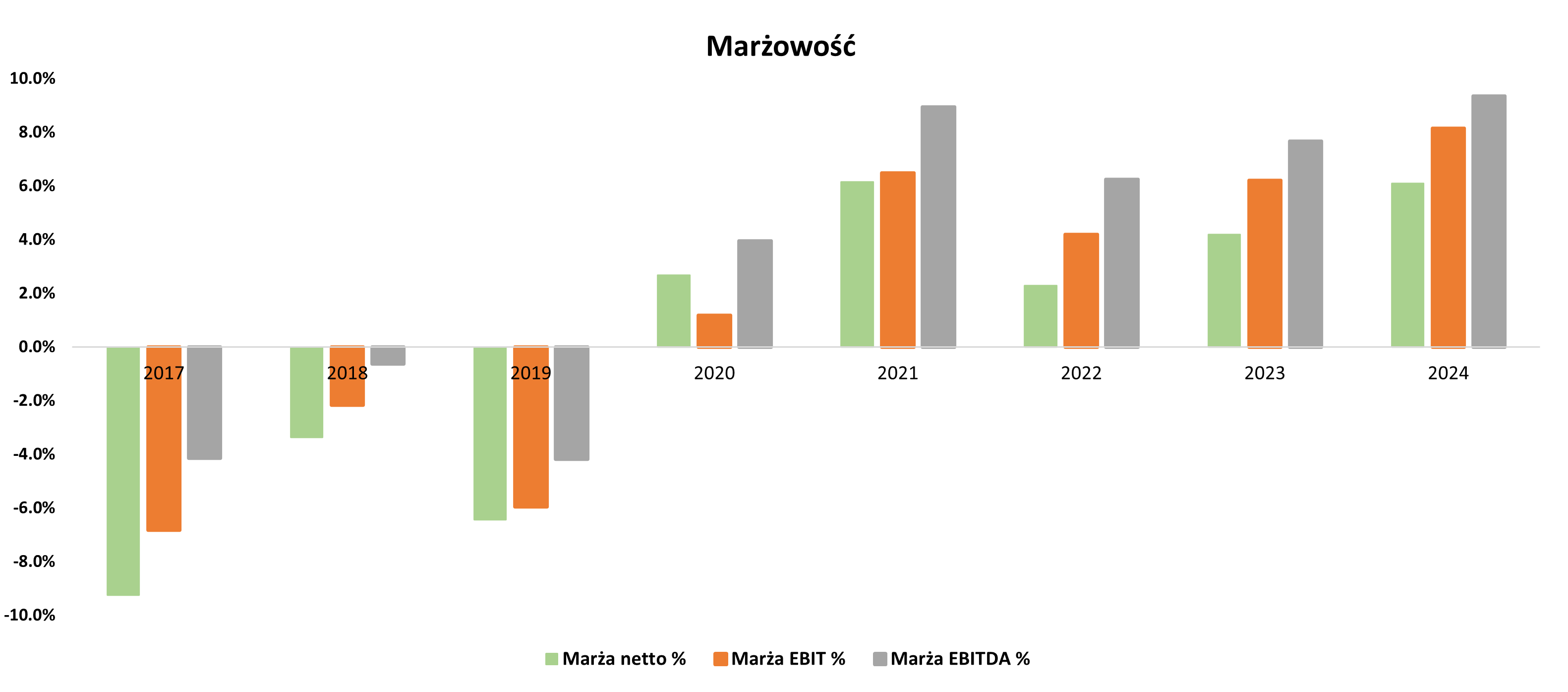

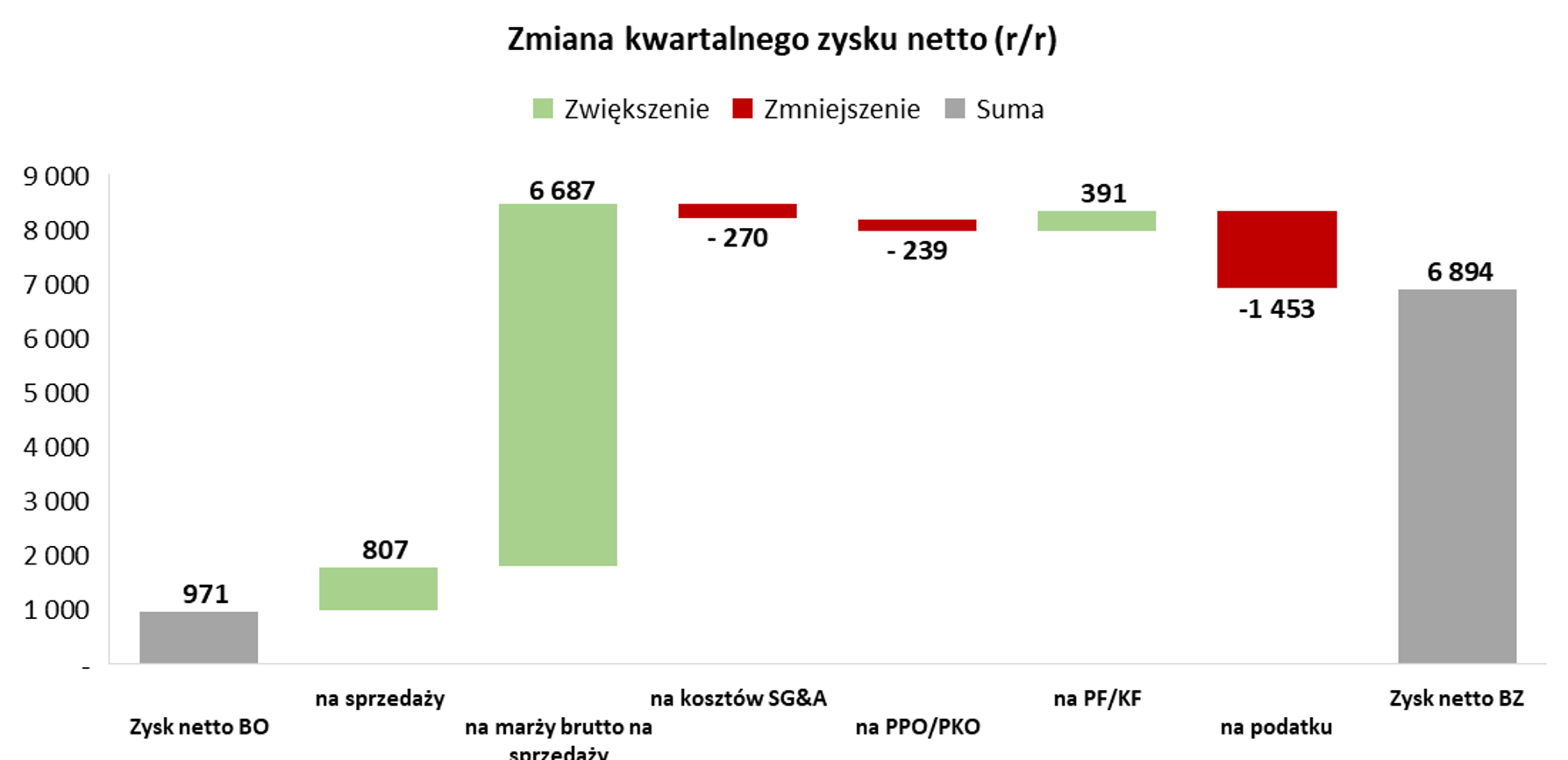

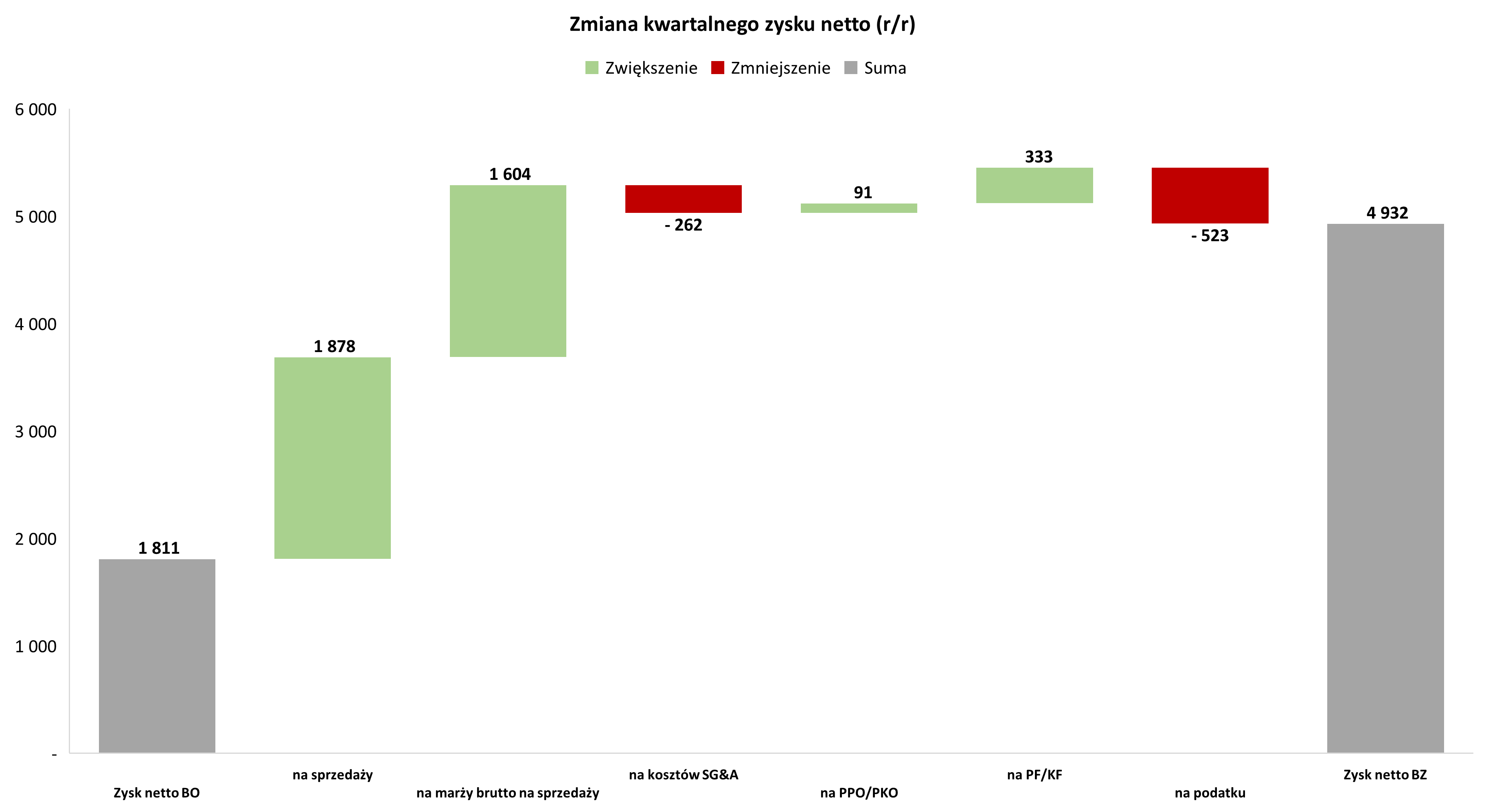

kliknij, aby powiększyć Istotny wzrosty przychodów spółka spowodował wygenerowanie jeszcze znaczniejszej marży brutto na sprzedaży, która była r/r wyższa o 163 proc.. Oznacza to wynik 9,7 mln zł, w porównaniu do 3,7 mln zł rok wcześniej i przekłada się na rentowność na poziomie aż 19,6 proc, czyli o 3,1 p.p. wyższą niż rok wcześniej. Rozbijając przyczyny wzrostu marży brutto na sprzedaży r/r o 6 mln zł, można przyjąć że ¾ jest efektem zwiększonej sprzedaży, a ¼ leży w poprawie rentowności procentowej. Nie ma co ukrywać, że jest to dość sensowny podział – najważniejsze, że do wzrostu marży brutto przyczyniają się dwa elementy – wolumeny przerobowe oraz rentowność procentowa. Tak wysoka marża brutto na sprzedaży to znakomity rezultat, ale mamy pewien znak zapytania.

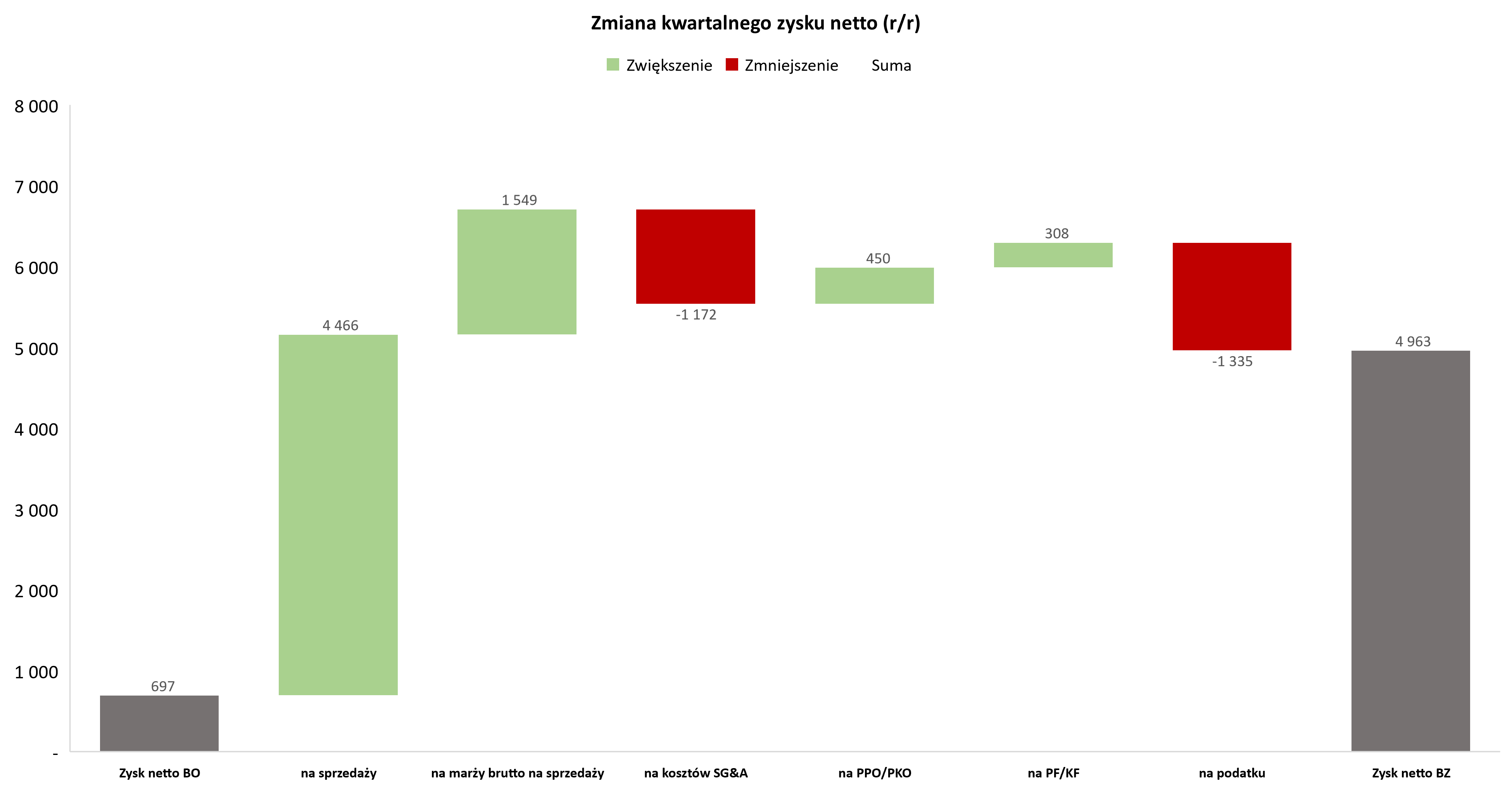

kliknij, aby powiększyćW powyższym raporcie bieżącym z połowy lutego widać, że Atrem otrzyma 4,7 mln zł więcej od PORR (kontrakt terminal gazowy w Świnoujściu) i całkową wartość kontraktu można szacować na ponad 32 mln zł. Osobiście zakładam, że 1,2 mln zł z tego aneksu weszło w wyniki Q4 i stanowiło coś na kształt wyższej marży za roboty już wykonane, a kolejne 3,5 mln zł zobaczymy w wynikach 2024 roku razem z kosztami robót dodatkowych. Czy tę dodatkową kwotę należy traktować jako one-off? Nie ma do końca przekonania, ponieważ najprawdopodobniej jednak koszty związane z tym dodatkowym przychodem 1,2 mln zł zostały także poniesione w Q4, ewentualnie całym drugim półroczu. Z drugiej strony rentowność brutto na sprzedaży 19,6 proc. w czwartym kwartale naprawdę wygląda okazale. Aż nie chcę myśleć, jakie wyniki mogłyby zostać osiągnięte gdyby przyjąć ją jako bazową. W moich scenariuszach (zapraszam na koniec analizy) przyjąłem ostrożnościowo jednak niższe parametry na rok 2024. W każdym razie wysokie dwucyfrowe rentowności brutto na sprzedaży cieszą i tutaj jasna sprawa. Osobiście oczekuję takich poziomów (16 proc. wzwyż), jeśli spółki ma się rozwijać, benefitować z zdobytego poprzednio know-how i poprawiać rentowność ze względu na skalę działalności. Wracając do rachunku wyników to na plus za to zapracowały koszty sprzedaży i zarządu, które r/r wzrosły co prawda o 1,17 mln zł, ale tylko o 46 proc. Oczywiście „tylko” w odniesieniu do dynamiki sprzedaży, która przypomnę była na poziomie 116 proc. Tutaj mamy kolejny dowód jak pozytywnie może działać wysoki backlog, który przekłada się na wyższą sprzedaży i przy rozsądnym podejściu do kontroli kosztów ogólnozakładowych daje fajne przełożenie na zyski. Zwiększenie wartościowe marży brutto oraz utrzymanie kosztów SG&A na poziomie z roku poprzedniego oczywiście spowodowało istotną poprawę wynikową. Zysk na sprzedaży w czwartym kwartale r/r był ponad 4-krotnie wyższy (4,79 mln zł w porównaniu do 1,14 mln zł). Na poziomie zysku operacyjnego wygląda to jeszcze lepiej, ponieważ dynamika rośnie do 377 proc. i mamy 6,7 mln zł obecnie w porównaniu do 1,4 mln zł rok wcześniej. Saldo na pozostałej działalności operacyjnej wyniosła +715 tys. zł i było o 450 tys. zł wyższe niż rok wcześniej. Przede wszystkim jest to zasługa aktualizacji wyceny nieruchomości inwestycyjnej w kwocie 830 tys. zł, która poprawiła wyniki czwartego kwartału. Jest to nieruchomość w Złotnikach, obecnie o wartości w księgach na poziomie 14 mln zł. Powinniśmy mieć świadomość, że mamy tutaj do czynienia z czymś na kształt zdarzenia jednorazowego oraz niepieniężnego (aktualizacja wyceny). Oczywiście przy obecnym rynku nieruchomości nie można wykluczyć, że wartości będą aktualizowane również w kolejnych latach. Przy analizie salda z pozostałej działalności operacyjnej mamy również -143 tys. zł powiększenia rezerw na należności, czyli o 100 tys. zł więcej niż w analogicznym kwartale roku poprzedniego. Na poziomie zysku netto odnotowujemy 4,96 mln zł w porównaniu do 0,7 mln zł rok wcześniej, co daje dynamikę 612 proc. r/r. Co prawda saldo na działalności finansowej było ujemne (-0,28 mln zł), ale rok do roku spadło o 0,3 mln zł. Do tematu odsetek wrócę jeszcze przy omawianiu pozycji bilansowych takich jak pożyczki udzielone czy zadłużeniu netto. Efektywna stopa podatkowa wyniosła 22,6 proc. i r/r była aż o 8,3 p.p. niższa niż rok wcześniej. Różnica dość znaczna, ale jeśli spojrzymy na ujęcie roczne to mamy 22,3 proc. w 2023 roku oraz 21,4 proc. rok wcześniej. Zobaczmy jak prezentują się wyniki roczne w ujęciu historycznym.

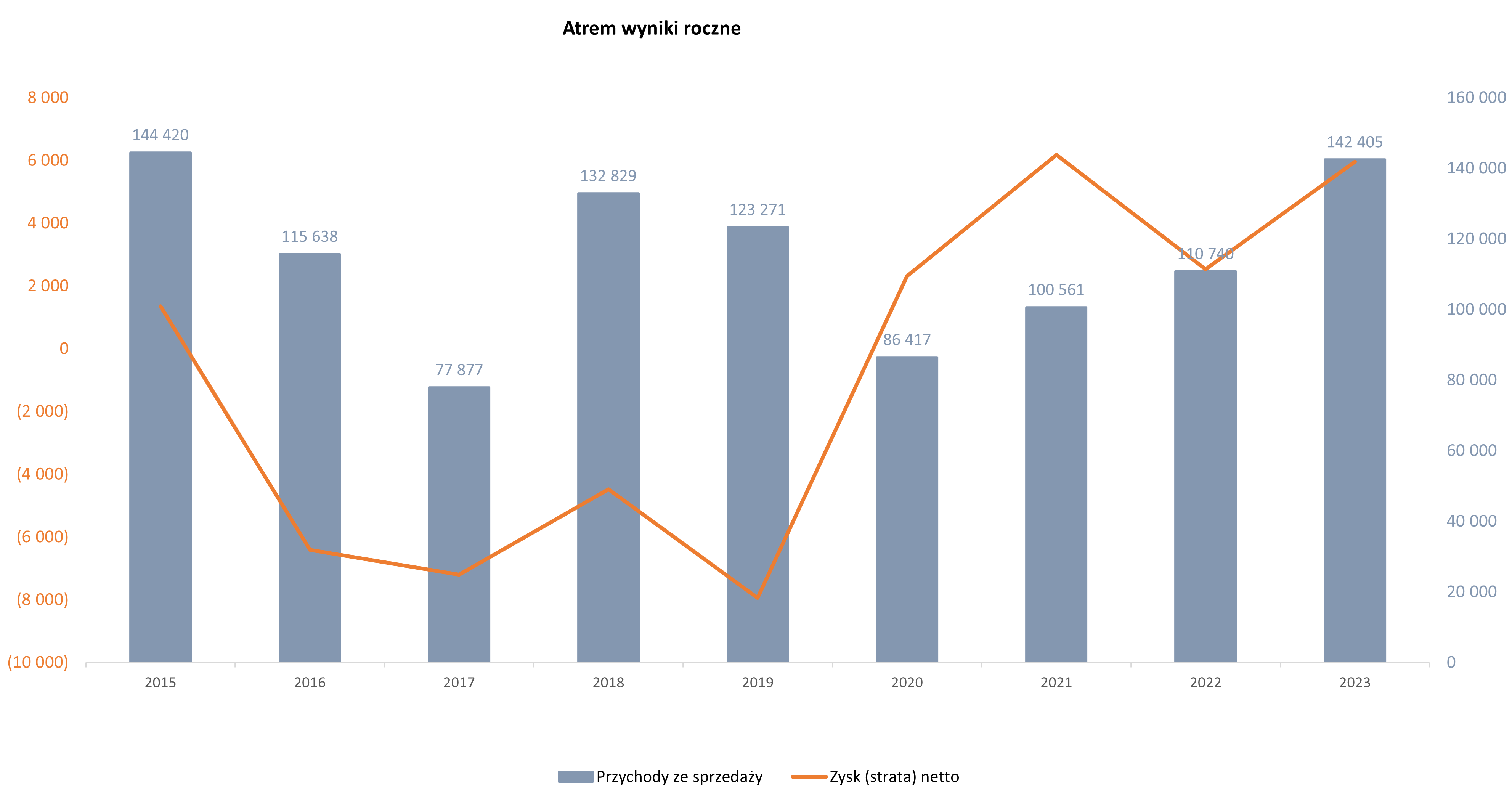

kliknij, aby powiększyć

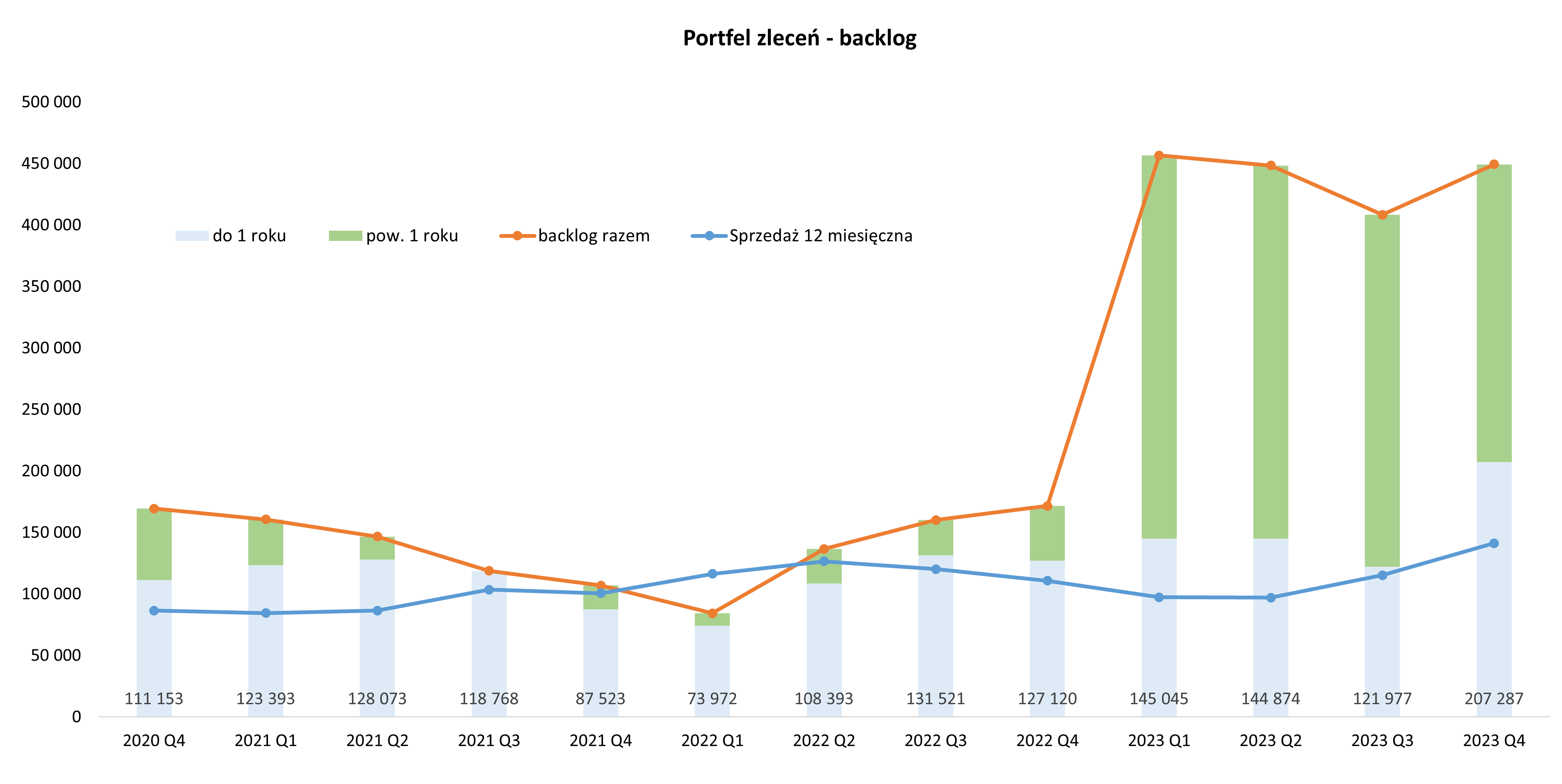

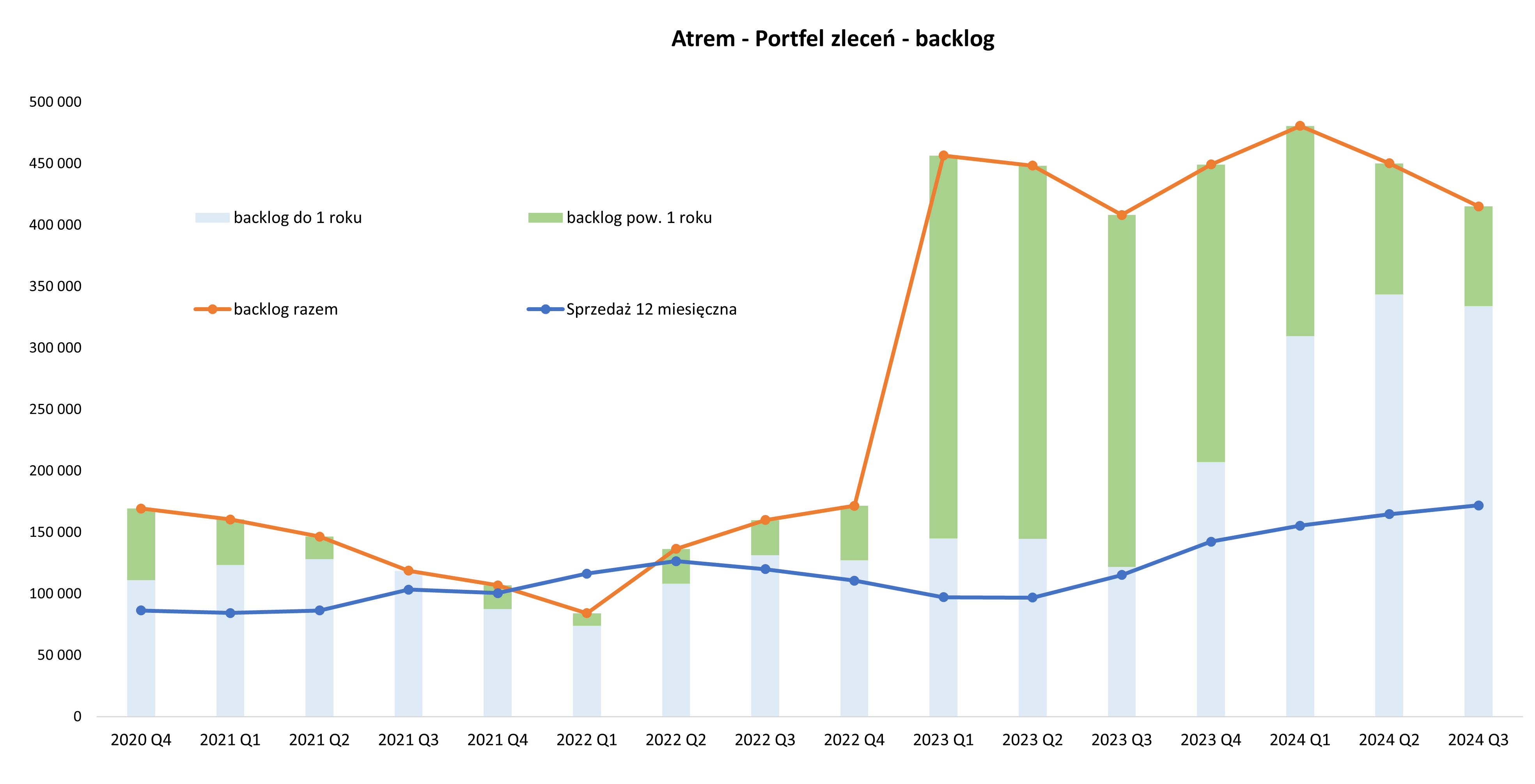

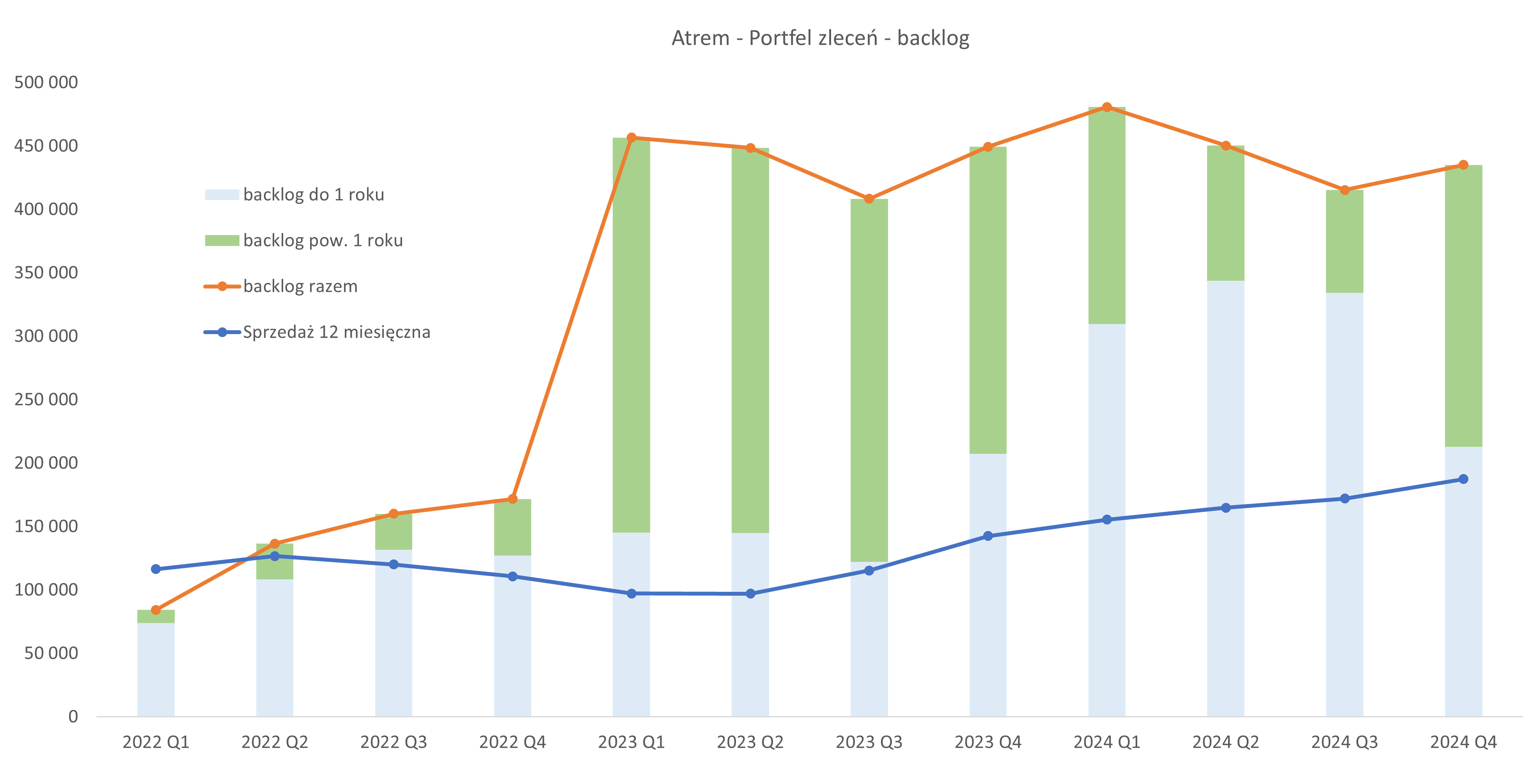

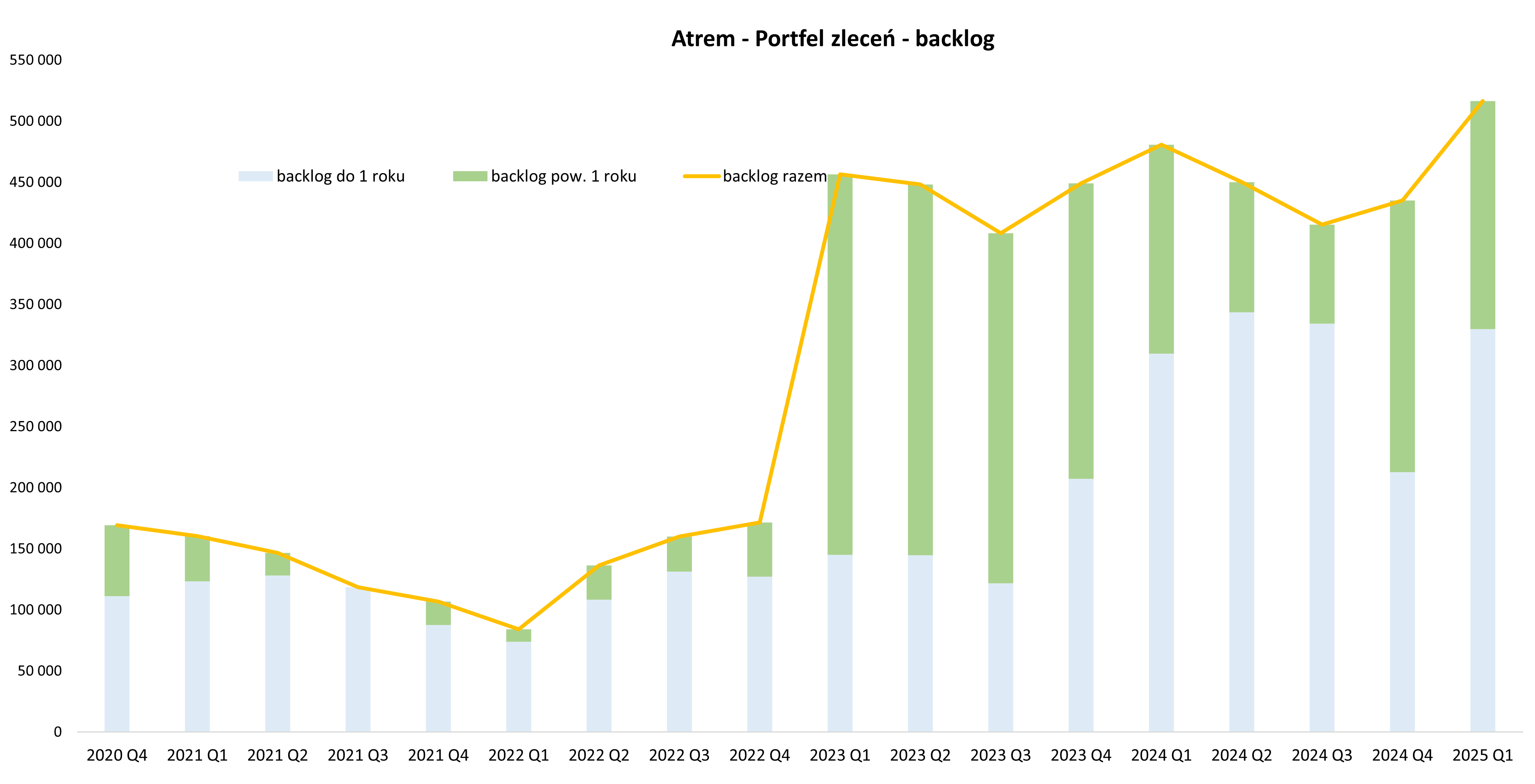

kliknij, aby powiększyćWidać, że zysk netto ostatnich 12 miesięcy jest prawie na rekordowym poziomie w ostatnich bodajże 13 latach. Tylko w 2021 roku zysk netto był wyższy, ale o dość niewiele +3,7 proc. oraz +220 tys. zł. Raz jeszcze przypomnę, że w wynikach 2021 roku mamy 5,5 mln zł pozostałych przychodów operacyjnych. Spora ich część, a konkretnie 3,3 mln zł, stanowi rozwiązanie rezerwy na sprawę sądową z GAZ-System, co trudno zaklasyfikować jako powtarzalny wynik. Ale oczywiście musimy mieć świadomość, że 4,0 mln zł aneksu z Enea powiększyły również wyniki 2023 roku, a konkretnie drugiego kwartału oraz marży brutto na sprzedaży. Można więc skomentować, że w 2024 oczekiwać by należało wyższego wyniku netto i już opartego na bieżącej działalności, a nie zasilanego zdarzeniami jednak nie do końca powtarzalnymi. Tym niemniej widać wyraźnie, że od momentu przejęcie spółki przez GK Immobile (2019) spółka poprawia swoje wyniki i to zapisujemy jej na duży plus. Portfel zamówieńTo co, moim zdaniem, wygląda dość ciekawe w wypadku Atremu to backlog, czyli kontrakty, które będą realizowane w przyszłości. Tak naprawdę, jak widać po kursie spółki, nie jest to tylko moje zdanie, ale również inwestorów zainteresowanych spółką. Wysoki portfel zleceń powinien się przekładać na rosnącą sprzedaż, a ona na zyski. I jak widać po omówieniu czwartego kwartału jak i całego 2023 roku tak się zaczyna dziać. A można mieć nadzieję, że to nie jest jeszcze koniec.

kliknij, aby powiększyćJak widać powyżej mamy istotny wzrost do poziomu 449 mln zł, w porównaniu do 172 mln zł na koniec 2022 roku Jest to oczywiście w dużej mierze efekt wygrania kontraktu z Orlenem ( www.stockwatch.pl/komunikaty-s...) i skokowego przyrostu backlogu. Co jednak istotne po dwóch kwartałach spadku backlogu mamy do czynienia z jego odbudową. Pomogło oczywiście wygranie kolejnych kontraktów z Enea, które zostały podpisane w końcówce roku na łączną kwotę ponad 77 mln zł netto. Dodatkowo warto zauważyć, że spółka szacuje 207 mln zł z portfela do wykonania w ciągu kolejnych 12 miesięcy, czyli o 50 proc. więcej niż sprzedaż z 2023 roku. To zaś pozwala nam przyjąć, że najbliższa przyszłość zapowiada się dobrze, przynajmniej jeśli chodzi o sprzedaż. W wartości portfela na koniec roku nie mamy jeszcze kontraktu na 44 mln zł brutto z wojskiem wygranego pod koniec roku, ale podpisanego w lutym 2024. Jeśli spółce uda się pozyskiwać kolejne kontrakty to jest szansa, że po prostu jej działalność będzie przeskalowana na dłuższy termin i wejdzie na inne poziomy sprzedaży jak i działalności. A to przecież kurs wcześniej czy później wycenia. Kontrakty wygrane to miła sprawa, ale w listopadzie 2023 r. Atrem otrzymał pismo od poznańskiego portu lotniczego, które w marcu przekształciło się w pozew o zapłatę na ponad 13 mln zł.

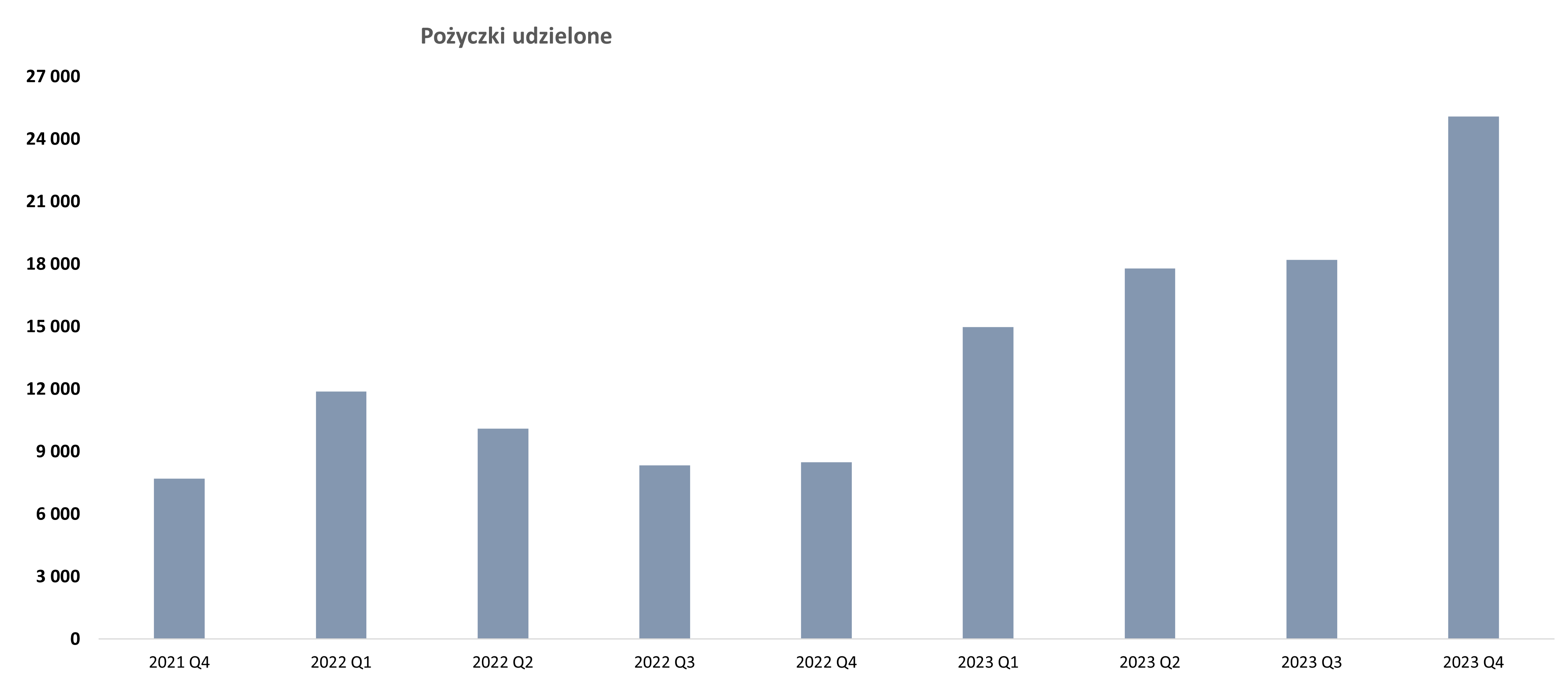

kliknij, aby powiększyćKażdy może się zapoznać z powyższym komunikatem, podobnie jak i opisem w sprawozdaniu finansowym. Kontrakt dotyczył roku 2015, a okres gwarancyjny zapewne upłynął w 2018 roku. Ogólnie widać, że Port Lotniczy domaga się kar umownych w wysokości dwukrotnej wartości całego kontraktu i to kilka lat po zakończeniu prac oraz gwarancji, co może jednak budzić zdziwienie. Zresztą z tego co rozumiem (a nawet doświadczałem), Ławica działała i wciąż działa, wiec nie mogły to być straszne usterki. Proszę to wcześniejsze zdanie potraktować jako żart, choć sprawa na pewno jest poważna. Zarząd Atremu stanowczo odrzuca ten pozew jako całkowicie bezzasadny. Nie mamy ani wiedzy w zakresie kontraktu ani tego co zostało wykonane (i jak), a co nie, aby pokusić się wyrokowanie jak sprawa się zakończy. Ja tylko poinformuję Was, że spółka nie utworzyła rezerw na to roszczenie oraz zgodziła się na postępowanie mediacyjne. Gdyby przegrała taki proces, to oczywiście efektem byłaby konieczność rozpoznanie kilkunastu milionowej straty w rachunku wyników. Patrząc jednak na całkowitą sytuację finansową to nie byłby to problem płynnościowy. Zresztą, o ile dojdzie w ogóle do sporu sądowego, to jego droga zapewne będzie długa i kręta. Niewątpliwie zaakceptowanie podejście spółki przez audytora (PWC) daje pewną rękojmię, że w chwili obecnej ryzyko takiego negatywnego scenariusza (konieczność wypłaty istotnej kwoty do Ławicy) nie jest jednak bazowym scenariuszem. Ciekawe pozycje bilansowePrzypomnę, że przedsiębiorstwo stosuje dla sporej części swoich projektów metodę rozliczania kontraktów długoterminowych. W momencie ofertowania spółka posiada budżet takiego kontraktu. Składa się on ze strony przychodowej (to co zapłaci odbiorca do Atrem) oraz kosztowej (wynagrodzenia, materiały, koszty pośrednie – wszystko to co jest potrzebne do realizacji takiego kontraktu). W takim wypadku przychody są wykazywane proporcjonalnie do stopnia zaawansowania prac na danym projekcie. W związku z tym rozpoznane przychody, a co za tym idzie należności mogą być istotnie rozbieżne z tym co spółka fakturuje zaliczkowo na odbiorców. Jeśli spółka poniosła koszty, których nie przełożyła jeszcze na faktury wystawione klientowi to właśnie owe koszty (plus odpowiednią proporcję zysku przynależnego tej niewyfakturowanej części projektu) zawiesza na majątku obrotowym w pozycji aktywa z tytułu umów. Aktywa z tytułu umów na koniec roku wyniosły 4,5 mln zł (- 2,25 mln zł r/r), a w pasywach ok. 17,7 mln zł (+9,4 mln zł r/r). W tym drugim wypadku jest to de facto różnica między zbyt wysokim wyfakturowaniem klienta w stosunku do przychodów należnych wynikających z stopnia zaawansowania danego kontraktu, a także kwestia zaliczek otrzymanych od zamawiających. Standardowo przypomnę o trochę wbudowanym ryzyku związanym z szacowaniem kosztów i przychodów (te ostatnie zazwyczaj są sporo prostsze w planowaniu) na takich kontraktach jeśli trwają więcej niż 2-3 kwartały. Dochodzą wtedy takie czynniki jak zmienność kursów walut, stawek płac, cen materiałów czy konkretna efektywność pracy na danym odcinku robót. To wszystko powoduje, że zasadniczo im dłuższy okres trwania całego kontraktu tym trudniej precyzyjnie zaplanować koszty. Szacunki kosztów do poniesienia do końca kontraktu mogą się zmieniać co kwartał co będzie miało i ma wpływ na rozpoznawanie aktywów jak i marży na danym kontrakcie. Jeśli w początkowym etapie szacowana i rozpoznawania wyniku na kontrakcie, spółka nie zostawiła sobie pewnego marginesu błędu i rezerwy na nieprzewidziane koszty to może się okazać w pewnym momencie, że wynik w danym kwartale będzie sporo niższy niż wcześniej lub nawet ujemny. Oczywiście może też wystąpić sytuacja odwrotna bardziej pozytywna. W takim wypadku wszystko idzie zgodnie z planem i na koniec projektu okazuje się, że rezerwa (zazwyczaj takowe umieszcza się w budżecie na nieprzewidziane wydatki) nie będzie potrzebna. Wtedy możne pojawić się extra zysk. Wspominam o tym, ponieważ spółka jak wiemy skupia się na kilku dużych kontraktach. Tak więc w szczególności należy obserwować kwartały kiedy kończą się konkretne projekty, ponieważ to właśnie wtedy takowy extra zysk się może pojawić. Omawiając aktywa nie sposób przejść obojętnie obok pozycji „Pożyczki udzielone” w kwocie 25,1 mln zł. Są to pożyczki udzielone głównemu akcjonariuszowi, który posiada niecałe 72 proc. akcji Atrem-u.

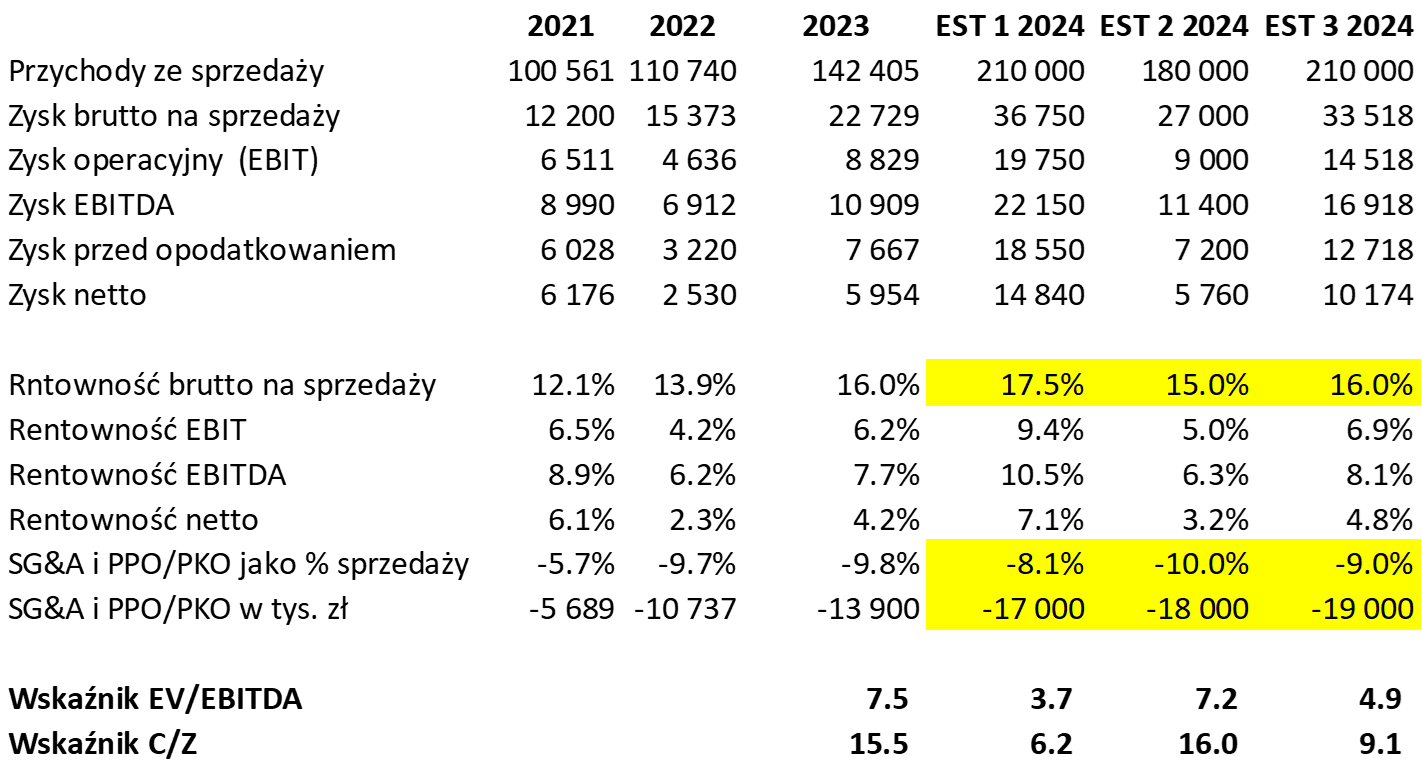

kliknij, aby powiększyćRok temu wartość udzielonych pożyczek wynosiła 8,4 mln zł, czyli o prawie 16,7 mln zł mniej. Dodatkowo w ciągu ostatniego kwartału mamy przyrost o 6,9 mln zł. Spółka podaje, że pożyczki oparte są na warunkach rynkowych i za takie należy uznać oprocentowanie WIBOR 1M + 3%, co obecnie przekłada się na poziom 8,8 proc. W całym 2023 WIBOR 1M głównie przebywał w zakresie 5,8-6,8%, czyli należałoby oczekiwać średniej stopy odsetek w ujęciu rocznym od tych pożyczek gdzieś na poziomie 9,5%. W 2023 roku spółka wykazała około 1,36 mln zł odsetek z tytułu pożyczek oraz 0,95 mln zł odsetek od kredytów. Zapewne nie musiałaby ich zaciągać gdyby nie pożyczki udzielone GKI. Do tego być może należałoby dodać 0,55 mln zł prowizji od kredytów i wtedy już bilans nie jest tak oczywisty. Jednak aby być fair należy mieć wiadomość, że prowizją pod kredytów płaci się zazwyczaj od wartość kredytu wnioskowanego. To czy się go potem używa i wykorzystuje to inna sprawa. A trudno przyjąć racjonalne założenie, że nawet w tak dobrej sytuacji jak obecnie, Atrem nie powinien mieć otwartej żadnej linii kredytowej. W każdym razie sytuacja z finansowanie głównego udziałowca jest znana inwestorom. Jednocześnie zawsze można postawić pytanie, czy jest to najlepszy sposób alokacji nadwyżek finansowych. Spółka sama podaje, że posiada dość fajny portfel zamówień i kluczowym staje się zapewnienie odpowiedniego zapotrzebowania na kapitał. Ja bym to odczytywał także w ten sposób, że pożyczki powinni do spółki wrócić, aby być w stanie finansować prace nad tymi dużych projektami. Zarząd spółki jest zresztą pytany o tę sytuację przez mniejszościowych akcjonariuszy. Odpowiedź w zasadzie powtarza się od kilku kwartałów taka sama. Oprocentowanie jest rynkowe, powyżej tego co spółka by mogła otrzymać na lokatach w bankach. A w dłuższym terminie Atrem chce się rozwijać, przejęcia nie są wykluczone, a wręcz możliwe, stąd też konieczność utrzymywania poduszki finansowej. Pozostaje mieć nadzieje, że w momencie jakiegoś M&A faktycznie GKI będzie w stanie spłacić pożyczki, a spółka wzmocnić swoją działalność, choćby w ujęciu geograficznym lub też nowych biznesów (biometanownie jako najświeższy przykład). Dodatkowo należy zwrócić uwagę na jeszcze jeden aspekt. Nie da się realizować tak dużych tematów (Odolanów, Wody Polskie. Orlen, etc.) bez gwarancji bankowych udzielanych przez banki jako zabezpieczenie wykonania umów projektowych. Uzyskanie takich gwarancji samodzielnie przez Atrem, bez wsparcia GKI, byłoby (o ile w ogóle możliwe) dość czasochłonne i wymagało zapewne zastawienia majątku trwałego, którego spółka (poza budynkiem dawnej siedziby) nie ma specjalnie dużo. I na końcu mogłoby się okazać, że uzyskanie gwarancji przy tak dużych kontraktów nie byłoby wykonane. Tak więc trochę mamy taki eko-system w grupie GKI i szczerze mówiąc trudno się temu specjalnie dziwić. Jeśli chodzi o rozliczenia z kontrahentami (Ławicą jeż opisałem), to trzeba pamiętać o ryzkach, to odeślę do analizy z listopada 2020 roku i sprawy z Tauronem oraz aktualizacji z poprzedniego omówienia wyników po trzecim kwartale. W tym temacie nic się nie zmieniło, a tak przynajmniej wynika z rocznego sprawozdania. Obecnie postępowanie toczy się w sądzie, gdzie Tauron domaga się 7,25 mln zł. Sprawa jest na etapie I instancji po wydaniu opinii biegłego korzystnej dla Spółki i w trakcie wykonywania drugiej opinii biegłego z innej dziedziny. W poprzedniej analizie trochę narzekałem na niskie przepływy operacyjne (OCF) jednocześnie tłumacząc to finansowaniem robót na projektach, które będą rozliczne w dłuższym okresie. W chwili obecnej widać zdecydowaną poprawę, ponieważ OCF w 2023 roku wyniósł 15,9 mln zł. Jest to efekt oczywiście poprawy wynikowej, ale także pozytywnych zmian na kapitale obrotowym, które w ciągu 12 miesięcy dodały 5,9 mln zł do przepływów, czyli o 3,5 mln zł więcej niż w 2022. Zmiana stanu aktywów i zobowiązań (porównanie r/r) oddała 11,7 mln zł. Co prawda mamy wzrost należności o 11,8 mln zł, ale na razie byłbym tutaj optymistą. Oznacza to, że spółka zakończyła kolejne kamienie milowe, która upoważniają do fakturowania kolejnych części różnych projektów. Teraz więc należy oczekiwać zamiany faktur na żywą gotówkę. Ogólnie należności handlowe wyniosły około 49 mln zł, w porównaniu do 36 mln zł rok wcześniej. Mamy więc istotny (ponad 1/3) wzrost, ale jeśli porównujemy dynamikę sprzedaży między czwartym kwartałem 2023 i 2022 to nie widać tutaj nic specjalnego niepokojącego. Choć oczywiście chciałoby się, aby wskaźnik rotacji był krótszy niż obecne 108 dni. Z drugiej strony można argumentować, że rok temu było to ponad 180 dni. To oczywiście trochę zabawa cyframi. Jeśli przy obliczaniu wskaźnika rotacji należności wzięlibyśmy sprzedaż roczną, a nie kwartalną to rotacja w Q4 2022 i Q4 2023 byłaby na podobnym poziomie niecałych 150 dni. To taka ogólna uwaga, że warto wiedzieć jak są liczone różnego typu wskaźniki, ponieważ w zależności od przyjętej metody można czasami uzyskiwać dość odmienne wyniki. Kończąc analizę zwracam uwagę również na wniosek zarządu o wypłatę dywidendy z wyniku za rok 2023 w kwocie 4,5 mln zł. Sugeruje to dywidendę w kwocie ok. 0.40 zł na 1 akcję, co przekłada się na ok. 5 proc. stopę, czyli dość przyzwoicie Byłby to już 3 z rzędu rok, w którym spółka podzieli się z akcjonariuszami swoimi zyskami. Biorąc pod uwagę sytuację płynnościową to nic nie stoi na przeszkodzie. Dodatkowo na pewno taka decyzja osłabia nieco wydźwięk pożyczek dla głównego udziałowca. Wycena rynkowaW chwili bieżącej (cena 1 akcji – 10 zł) kapitalizacja spółki wynosi ok. 92 mln zł, czyli odnotowaliśmy zauważalny wzrost w porównaniu do momentu ostatniego omówienia. Patrząc na wskaźnik przekłada się to C/Z 15,5, a EV/EBITDA 7,5. W wypadku wartości przedsiębiorstwa od razu zaznaczam, że zaklasyfikowałem pożyczki udzielone do GKI jako środki pieniężne de facto redukujące dług netto. W efekcie EV w moim podejściu wynosi 82 mln zł. Gdybyśmy jednak przyjęli założenie, że pożyczki udzielone do GKI nie są płynne i nie należy ich traktować na równi z gotówką to wtedy EV wzrosłoby do 107 mln zł, a wskaźnik do 9,8. Kapitalizacja spółki na przestrzeni kilku miesięcy wzrosła istotnie, a wskaźniki spadły. Przyczyna? Oczywiście poprawa wyników. Stąd też kolejny raz przypominam, że jeśli spółka a zauważalną zmienność swoich wyników, to wycena według historycznego C/Z czy EV/EBITDA jest …. wyceną historyczną :p. Dlatego spójrzmy w przyszłość. Gdybyśmy przyjęli, że spółce uda się wejść na inny poziom przychodowy i inne rentowności to może wyglądać to zachęcająco. Zobaczmy jak to potencjalnie mogłoby wyglądać przy chociażby 210 mln zł rocznej sprzedaży.

kliknij, aby powiększyćPatrząc na powyższą tabelę, mamy tam dane historyczne (2021-23) oraz 3 różne estymacje wynikowe na rok 2024 w zależności od przyjętych poziomów sprzedaży (180-210M), pierwszej marży (15-17,5%) oraz wartości kosztów SG&A. Każdy może ( i powinien) sobie taką prognozę samemu zbudować i zdecydowanie należałoby ją poszerzyć o różne warianty. Tym niemniej widać, że w podejściu optymistycznym (EST 1) wycena wskaźnikowa spaść może do niskich poziomów, za które w mojej ocenie należałoby uznać EV/EBITDA <4 oraz C/Z w okolicach 6. Oczywiście czy wariant 1 jest optymistyczny można dyskutować. Z jednej strony przyjmuję dość wysoką marżę brutto 17,5 proc. w porównaniu z 16,0 proc. w 2023, gdzie mamy jeszcze dodatkowe 4,0 mln zł z Enea. Z drugiej marża w czwartym kwartale podskoczyła do ponad 19,5 proc., więc może 17,5 proc. założone przeze mnie wcale nie jest takie wysokie? Z kolei drugi wariant (EST 2) to jednak lekko rozczarowujący - sprzedaż rośnie, ale „tylko” do 180 mln zł, przy rentowności brutto na poziomie trochę poniżej zeszłego roku oraz wzroście kosztów stałych. W takim wariancie mamy mniej więcej podobną wyceną wskaźnikową wskaźniki co w chwili obecnej. Mamy również wariant trzeci (EST 3), który stanowi trochę wypośrodkowanie dwóch estymacji wcześniejszych. Sprzedaż na poziomie 210 mln zł, rentowność porównywalna do 2023 roku i wyższy i koszty stałe tak jak w estymacji 2. Wtedy wycena wskaźnikowa C/Z poniżej 9, a EV/EBITDA 4,6. Czyli też całkiem interesujące parametry. Oczywiście możemy przyjąć założenia sporo bardziej optymistyczne (choćby sprzedaż ma szansę osiągnięcia kilku-kilkanastu procent więcej) jak i pesymistyczne i tutaj już każdy inwestor ma własną pracę do odrobienia. Warto mieć jednak świadomość jak mogą wyglądać wyniki przy różnych poziomach sprzedaży i marż. Oczywiście nie ma co ukrywać, że każde kolejne informacje o podpisywaniu istotnych (dla mnie 30M +) kontraktów może wspierać kurs. Podobnie zresztą jak i brak takich informacji, co sugerować mogłoby powolne zmniejszanie się portfela zleceń. Podsumowując, wyniki czwartego kwartału były obiecujące i nastrajają optymistycznie jeśli chodzi o przyszłość. Dodatkowo baza porównawcza Q1 jest po prostu niska i wręcz obowiązkiem spółki będzie tutaj istotna poprawa wynikowa rok do roku. Wydaje się, że Atrem trochę zaczyna kroczyć drogą Elektrotimu. Przywołana tutaj spółka również miała przez wiele lat problemy z rentownością, choć nie skończyło się to wymianą większościowego akcjonariusza. Potem udało się pozyskać spektakularne kontrakty (Elektrotim – granica, Atrem – Wody Polskie, a teraz Orlen), które umożliwiły przeskalowanie działalności spółki. I teraz najwięcej zależy od samej spółki. Czy uda jej się wykorzystać sprzyjające otoczenie (transformacja energetyczna, ale również kontrakty wojskowe, OZE rozumiana szeroko choćby jako biometanownie) i dalej rosnąć, przy zachowaniu odpowiedniej marżowości? Co do ryzyk to oczywiście mamy ich całe mnóstwo. Poczynając od historii, gdzie jednak spółka (w ujęciu długoletnim) niewiele dowoziła. Poprzez kwestie związane z zaszłością – choćby pozew od PPL Ławica czy tocząca się sprawa sądowa z Tauron. Skoro są problemy z przeszłości to czy również obecnie realizowane projekty nie zaskutkują czymś podobnym w przyszłości? Kolejnym ryzykiem jest obecna rentowność. Wygląda ona przyzwoicie, ale mamy jednak czasami one-off (4 mln zł z Enea opisane w poprzednim omówieniu z drugiego kwartału 2023 roku), wspierające wyniki. Rentowność 6,2 proc. na poziomie EBIT-u rocznego czy 7,7% EBITDA jest ok, ale czy od spółki specjalistycznej nie powinniśmy wymagać jednak trochę więcej? Zapewne dwucyfrowe wartości to już marzenia lub zdarzenia wyjątkowe. Ale 2 p.p. więcej na pewno byłyby dobrze odebrane przez rynek. Dlaczego wymieniam to jako ryzyko? Po pierwsze mamy one-off, wiec teraz trzeba dowieźć wyniki „na czysto”. Po drugie jeśli się nie uda poprawić rentowności procentowej to i zawsze będzie się pojawiać pytanie ze strony inwestorów o rentowności w latach kiedy z zleceniami będzie gorzej. Dodatkowo pamiętajmy, że uruchomienie KPO oczywiście pomaga i to na wielu polach. Jednocześnie może wystąpić kumulacja zleceń i prac, co nie ma wyjścia, musi wpłynąć na koszty materiałów jaki i cenę/dostępność podwykonawców. A to prosta droga do utraty marżowości. Tutaj oczywiście zarząd spółki jak i właścicielski (GKI) jasno informuje, ze spółka nie zamierza brać kontraktów, które są „pod wodą”. Więc nawet gdyby takie ryzyka się zmaterializowały to zapewne rentowności spadną, ale nie powinno to zagrozić istnieniu spółki. Dodatkowo myślę, ze branża wykonawcza nauczyła się (niektórzy dość boleśnie) z czym wiąże się kumulacja zleceń choćby na przykładzie EURO2012. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajAnalityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF

|

|

PREMIUM

375

Dołączył: 2011-12-27

Wpisów: 996

Wysłane:

11 czerwca 2024 13:21:15

przy kursie: 13,30 zł

Skalowanie w drodze - omówienie sprawozdania finansowego Atrem po I kw. 2024 r. Atrem po raz kolejny zaraportował całkiem fajne wyniki, czym potwierdził, że zwyżki kursu (90 proc. od początku roku) mają także oparcie w fundamentach.

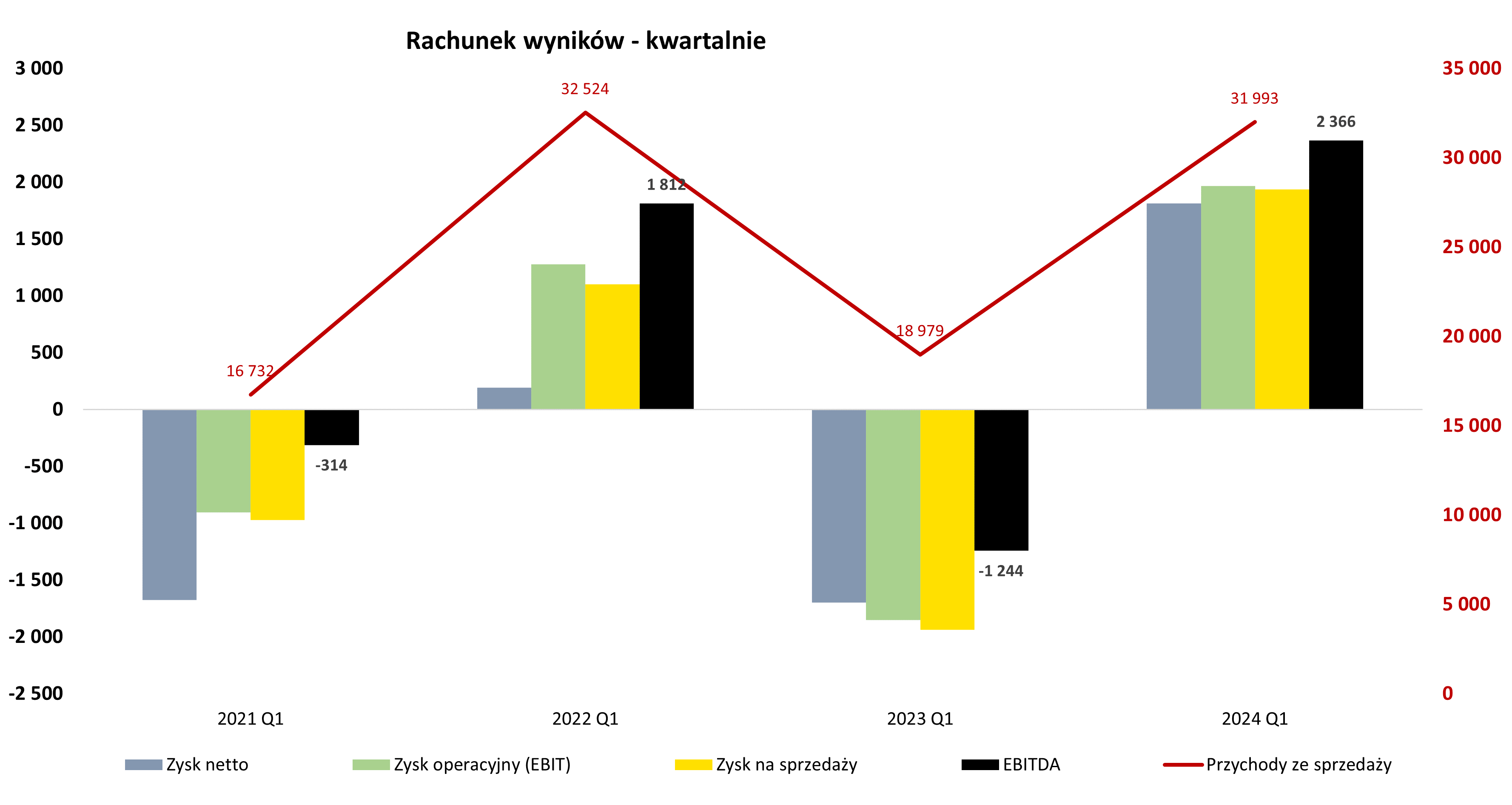

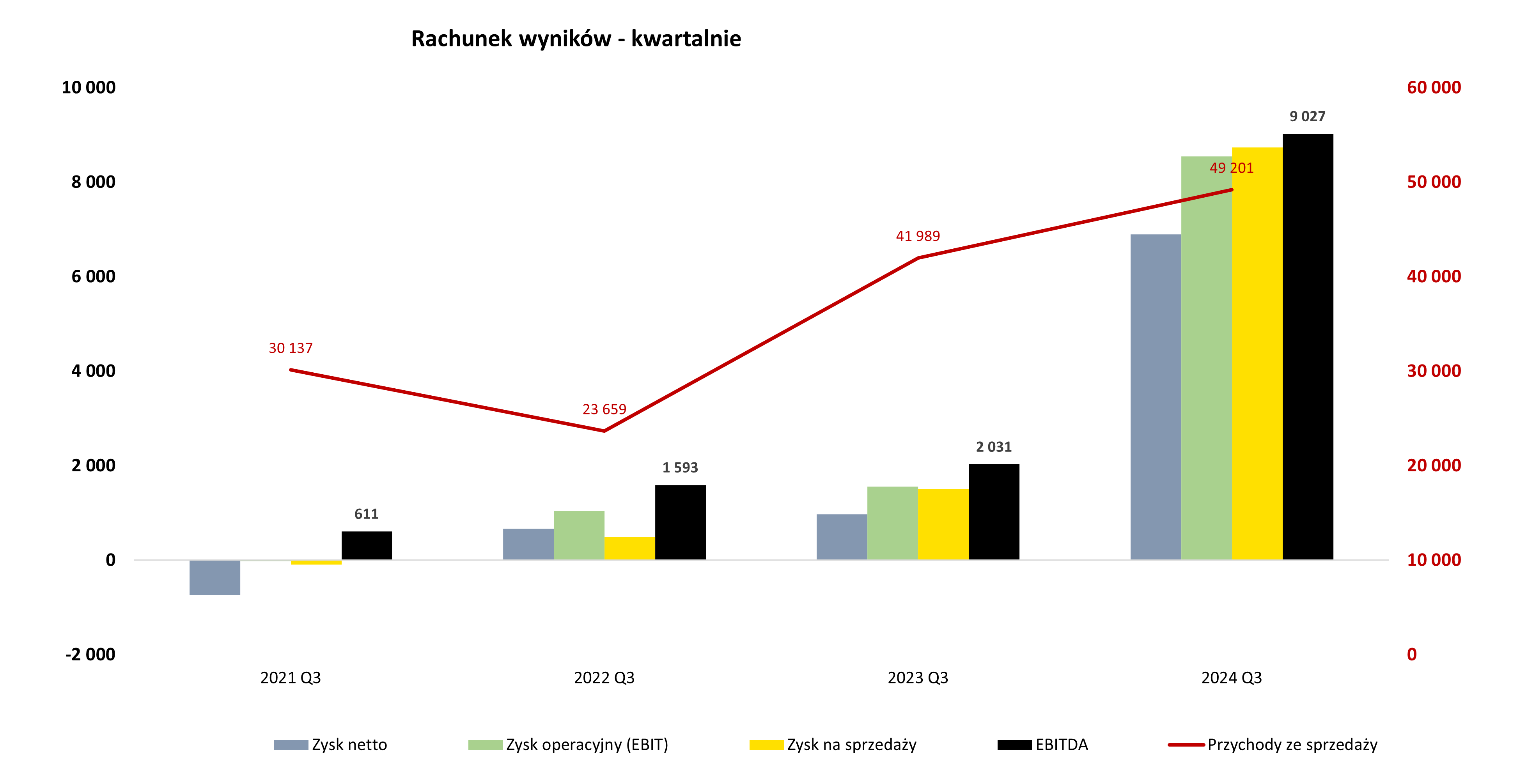

kliknij, aby powiększyćPrzychody ze sprzedaży wzrosły w Q1 2024 aż o 69 proc. do kwoty 32,0 mln zł. Wykres oczywiście jasno pokazuje, że baza porównawcza nie była specjalnie wysoka, a wręcz niska. Tym niemniej trzeci z rzędu istotny wzrost sprzedaży r/r na pewno należy ocenić pozytywnie. Narastająco w ujęciu rocznym (okres Q2 2023-Q1 2024 w porównaniu do Q2 2022-Q1 2023) wygląda to nieco mniej okazale, choć wzrost o 60 proc., do poziomu 155,4 mln zł także jest wysoki. Patrząc na backlog (o nim będzie jeszcze kilka zdań w analizie) oraz dotychczasowe wyniki to moje teoretyczne założenia (z poprzedniej analizy) co do 2q0 mln zł sprzedaży w 2024 roku wydają się być całkiem realistyczne, a może nawet ostrożne. Jeśli chodzi o sprzedaż w podziale na kontrahentów to mamy fajną dywersyfikację na 5 podmiotów. Tym razem prym wiodą PGE Dystrybucja z wartością 6,2 mln zł oraz PORR SA z przychodem na poziomie 6,1 mln zł. Razem te dwa podmioty dostarczyły 38,5 proc. skonsolidowanej sprzedaży kwartalnej. Swoje dołożył również kontrakt z Wodami Polskimi (konsorcjum z T4B), który dodał 5,1 mln zł i 15,9 proc. całkowitej sprzedaży. Co ważne zaczyna już być widoczny kontrakt z PKN Orlen, czyli realizacja części Olefin III z SEEN Technologie Sp. z o.o. Atrem zaraportował tutaj przychód o wartości 4,1 mln zł, co przełożyło się na 12,8 proc. sprzedaży ogółem. Standardowo jak w poprzednich kwartałach bieżącego roku zauważalną rolę odegrała sprzedaż do Enea w kwocie 3,8 mln zł, która stanowiła 11,8 proc. sprzedaży. Patrząc na te dane to w/w klienci odpowiadali za 79 proc. sprzedaży Atremu. Jasno trzeba zaznaczyć znaczącą koncentrację sprzedaży do kilku klientów. Ma to swoje dobre strony jak chociażby potencjalna możliwość osiągania rozsądnych marż na relatywnie sporych kontraktach i rozwadniania kosztów stałych. Ale mamy też ryzyka związane z dużą konkurencją w przetargach (presja na marże), czy ryzykiem sporów z zamawiającym w kontekście zakresu czy cen robót. Często są to kontrakty powyżej kilku miesięcy, a wtedy wchodzi w grę czynnik inflacyjny, który może negatywnie oddziaływać na rentowności. Na szczęście (zaraz to zobaczymy) spółka posiada całkiem spory backlog więc nie musi pozyskiwać kontraktów za wszelką cenę i wydaje się, że robi to raczej selektywnie. Dodatkowo można zauważyć, że w 2023 roku 3 klientów odpowiadało za 71 proc. obrotu, a teraz 5 za niecałe 80 procent.

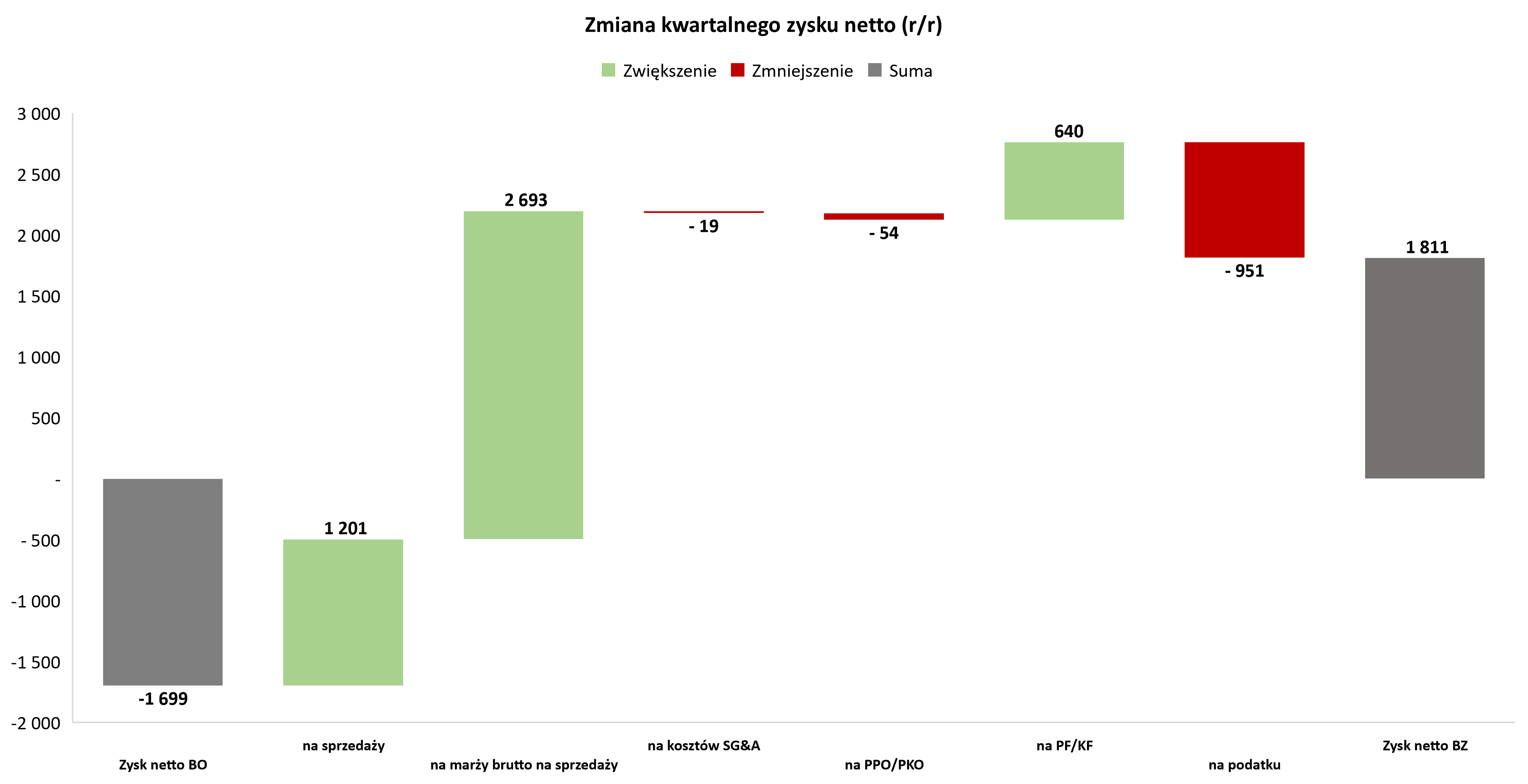

kliknij, aby powiększyćIstotna poprawa sprzedaży również przełożyła się w oczywisty sposób na poprawę wyników w zasadzie na wszystkich poziomach: od marży brutto na sprzedaży, poprzez EBITDA, EBIT, zysk przed opodatkowaniem i skończywszy na „bottom line”, czyli zysku netto. Oczywiście nie było to specjalnie trudne, biorąc pod uwagę minusy w okresie porównywalnym, ale jednak fakt pozostaje faktem.