Krajobraz po Polskich ePłatnościach - omówienie sprawozdania finansowego Opteam po I kw. 2022 r.Opteam to spółka zajmująca się obecnie wdrażaniem systemów klasy ERP oraz dostarczaniem i integracją rozwiązań ICT związanych z szeroko rozumianym bezpieczeństwem danych. Spółka cyfryzuje także procesy biznesowe i tworzy oprogramowania biznesowe bezpośrednio pod zamówienia klientów. Jej oferta skierowana jest do przedsiębiorstw (ERP, zarządzanie produkcją, karty pracownicze OPTIpass), uczelnie wyższe (system dziekanatowy USOS, Multiportal EDU Web360, OPTIcamp), energetyka oraz organizacje publiczne i administracja. W 2021 r. spółka realizowała takie projekty jak m.in. Timeline (integracja systemu zarządzania produkcją z systemami ERP), wirtualny asystent studenta (bot konwersacyjny skierowany do studentów) oraz eSignForStudy (modułu do podpisu elektronicznego dokumentów w USOS).

O Opteam zrobiło się głośniej w 2020 r., kiedy to poinformował on o planach sprzedaży wszystkich swoich udziałów (nieco ponad 20 proc.) w spółce Polskie ePłatności – operatorze terminali płatniczych, który został uruchomiony przez emitenta w 2010 r., a od 2016 r. był rozwijany wspólnie z funduszem Innova Capital (również poprzez akwizycje). Za sprzedaż swoich udziałów w PeP, Opteam otrzymał niecałe 70 mln euro, co przy bilansowej wycenie udziałów na tamten moment w okolicach 14 mln zł oznaczało oczywiście rozpoznanie ogromnego zysku, który ku zadowoleniu inwestorów w większości został wypłacony później w formie dywidendy.

Trochę gotówki z powyższej transakcji oczywiście jeszcze jednak spółce zostało i częściowo są one teraz wydatkowane na rozwój kolejnego podmiotu tj. nAxiom, który jest producentem oprogramowania (platformy typu „Low-Code”) pozwalającego na tworzenie aplikacji za pomocą interfejsu graficznego. Użytkownicy platformy mają więc możliwość budowy nowych aplikacji rozszerzających funkcjonalność dotychczas wykorzystywanych systemów informatycznych bez ingerowania w ich strukturę i do tego przy minimalnym wsparciu programistów. Ogromną zaletą projektu może być fakt, że początkowy koszt konfiguracji, szkolenia i uruchomienia rozwiązania jest zdecydowanie niższy niż w przypadku tradycyjnego procesu tworzenia nowego programu. Opteam posiada w nAxiom 100 proc. udziałów i zaczął go konsolidować w 2021 r. (mamy do dyspozycji również dane porównywalne za rok 2020). Porównując jednak raporty jednostkowe i skonsolidowane zauważymy, że platforma cały czas jest w trakcie rozwoju i nie generuje jeszcze przychodów.

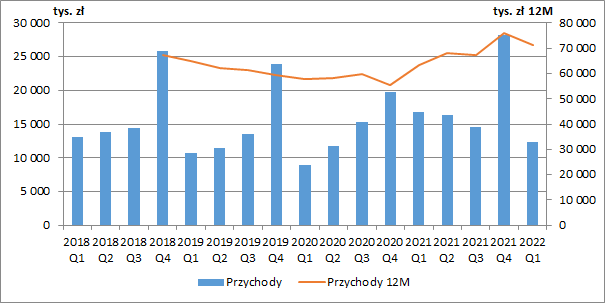

Skoro już jesteśmy przy przychodach, to miniony rok obrotowy wyraźnie wyróżnił się na tle mizernych lat poprzednich. Sprzedaż wzrosła wtedy do 75,8 mln zł i była o 12,4 proc. wyższa r/r. Niestety początek 2022 r. był już wyraźnie gorszy i w I kw. przychody znowu wyraźnie spadły i wyniosły 12,34 mln zł czyli o 26,6 proc. mniej niż rok wcześniej. Spółka niestety dość oszczędnie komentuje wyniki poszczególnych okresów kwartalnych, wiemy jedynie, że niższe przychody spowodowane były przede wszystkim spadkiem sprzedaży usług własnych, głównie wdrożeniowo-modyfikacyjnych, a także własnych licencji (-40,6 proc. r/r). Dodatkowo, spadła również sprzedaż sprzętu i infrastruktury (-20 proc. r/r). Warto tu przypomnieć, że przychody ze sprzedaży kompleksowych projektów IT, są ujmowane stopniowo zgodnie ze stanem zaawansowania prac (metodą bazującą na nakładach, opartą o procent zaawansowania kosztowego), a zatem obowiązują tu takie same zasady księgowe jak przy kontraktach budowlanych (wraz z towarzyszącymi ryzykami).

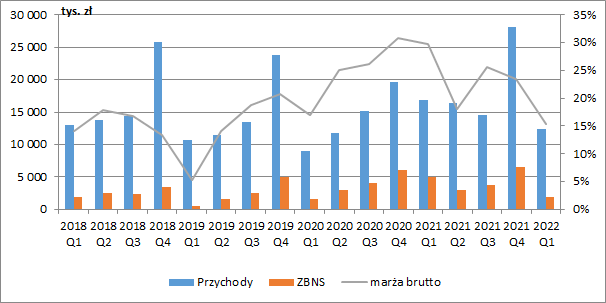

kliknij, aby powiększyćO ile spadek sprzedaży pojawił się dopiero w ostatnim okresie, o tyle już od dłuższego czasu obserwowaliśmy spadającą rentowność. W I kw. marża brutto skurczyła się do najniższego poziomu od trzech lat i wyniosła 15,4 proc. tj. o aż o 14,4 p.p. mniej r/r. Ostatecznie te dwa negatywne czynniki spowodowały, że zysk brutto ze sprzedaży wyniósł w omawianym okresie zaledwie 1,9 mln zł i był aż o 62,1 proc. niższy niż przed rokiem.

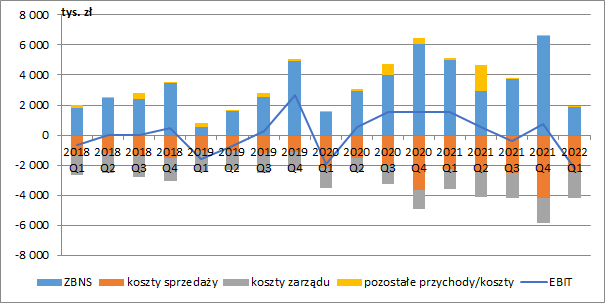

kliknij, aby powiększyćDo tego wszystkiego rosną ostatnio również niestety koszty sprzedaży (+9,2 proc. r/r, +209 tys. zł) oraz zarządu (+30,1 proc. r/r, +397 tys. zł r/r), co przełożyło się na rozpoznanie straty na poziomie operacyjnym w wysokości 2,26 mln zł wobec 1,54 mln zł zysku przed rokiem (wpływ pozostałej działalności operacyjnej był nieistotny).

Patrząc na koszty w ujęciu rodzajowym, widać, że największym obciążeniem są tu wynagrodzenia (30,6 proc. w I kw. 2022 r.) oraz koszty usług podwykonawców (27,2 proc. w I kw. 2022 r.) i o ile łączne koszty rodzajowe były minimalnie niższe r/r (-5,2 proc. r/r), o tyle te dwie grupy wyraźnie rosły (odpowiednio o 18 proc. i +27 proc. r/r). Istotnym obciążeniem wyniku są na pewno koszty wynagrodzeń członków zarządu. W przypadku spółki dominującej w 2021 r. była to kwota ok. 1 mln zł, a jednoosobowy zarząd nAxiom zarobił w tym okresie 424 tys. zł.

Warto w tym miejscu zauważyć, że od pewnego już czasu systematycznie rosną bilansowe wartości niematerialne, których głównym składnikiem są „Prace rozwojowe w toku wytwarzania”, a zatem wydatki ponoszone na rozwój nAxiom. Możliwym jest, że spółka nie ma księgowych podstaw, żeby kapitalizować wszystkie koszty związane z nowym projektem, co oznaczałoby, że część z nich wpływa ujemnie na bieżące wyniki okresu, przy czym są to oczywiście jedynie dywagacje. Z drugiej strony, straty wykazywane w rachunku wyników byłyby jeszcze większe, gdyby właśnie nie odkładanie tych kosztów na bilansie. Warto więc pamiętać, że ostatecznie może się okazać iż projekt nie odniesie sukcesu, a poniesionych kosztów nie uda się odzyskać. W takim przypadku mielibyśmy duży, jednorazowy i negatywny wpływ na RZiS.

kliknij, aby powiększyćFinansowy poziom RZiS nie ma w tym momencie większego wpływu na wyniki, a skonsolidowana strata netto wyniosła w I kw. 2022 r. 2,03 mln zł przy 1,5 mln zł zysku przed rokiem.

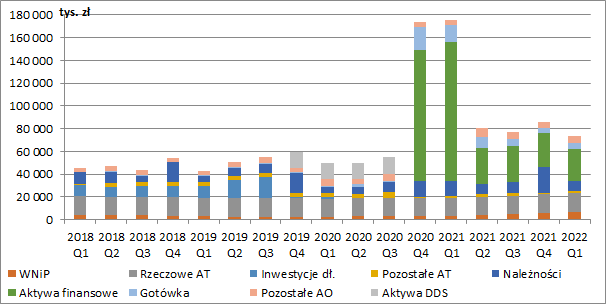

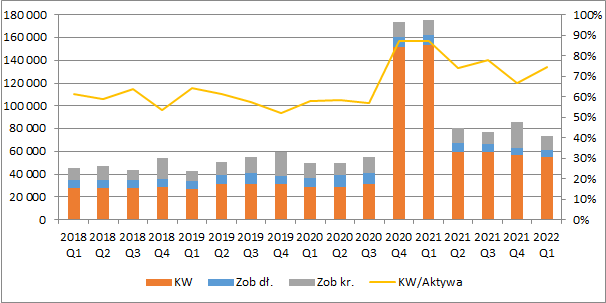

Sprzedaż akcji PeP miała oczywiście duży wpływ nie tylko na wyniki, ale również na bilans grupy. Zaraz po sprzedaży pojawiła się znaczna wartość krótkoterminowych aktywów finansowych – lokat – która oczywiście uległa później zmniejszeniu w związku z wypłaconymi dywidendami (118 mln zł w 2020 r. w zasadzie od razu po sprzedaży akcji i 95 mln zł w 2021 r.). Kolejne 10 mln zł trafiło do akcjonariuszy już w czerwcu bieżącego roku.

Na koniec marca 2022 r. suma bilansowa wynosiła 74 mln zł (-101,8 mln zł r/r, -57,9 proc.), na co składały się głównie lokaty w kwocie 28 mln zł (-94 mln zł r/r, -77 proc.), rzeczowe aktywa trwałe o wartości 16,7 mln zł (+0,7 mln zł r/r, +4,4 proc.), wspomniane już wcześniej wartości niematerialne (6,7 mln zł, +3,3 mln zł r/r, +98,5 proc.), należności handlowe (8,8 mln zł, -4,7 mln zł r/r, -34,7 proc.) oraz gotówka w kwocie 5,7 mln zł (-9,3 mln zł r/r, -62,2 proc.).

kliknij, aby powiększyćOpteam finansuje swoją działalność przede wszystkim kapitałem własnym (obecnie ok 75% wartości aktywów, a przed sprzedażą PeP wskaźnik ten był na poziomie ok. 60%). Na koniec marca gotówka netto wynosiła niecałe 32 mln zł, przy czym wypłata kolejnej dywidendy w czerwcu w wysokości 10 mln zł, spowoduje z pewnością, że na koniec półrocza wartość ta sporo spadnie.

kliknij, aby powiększyćInwestorzy, którzy kupili akcje spółki jeszcze przed pojawieniem się pierwszych informacji o planowanej sprzedaży udziałów w PeP, z pewnością mogą zaliczyć tę inwestycję to wyjątkowo udanych. W najbliższej przyszłości takich fajerwerków z pewnością już jednak nie zobaczymy.

Bieżąca kapitalizacja podmiotu to niecałe 70 mln zł, co oznacza, że odejmując od niej wartość gotówki netto (stan na koniec marca pomniejszony o czerwcową dywidendę), rynek wycenia przyszłe wyniki emitenta na ok. 47 mln zł. Kwota ta wydaje się o tyle wysoka, że jeszcze przed euforią związaną ze sprzedażą PeP, wycena wyników Opteam kręciła się w okolicach 15 mln zł.

Z jednej strony możemy więc ocenić, że bieżąca cena akcji jest mocno zawyżona. Z drugiej spółka miała za sobą bardzo dobry pod względem sprzedażowym rok 2021, a zatem można było mieć nadzieję, że w końcu działalność operacyjna ulegnie poprawie, choć I kw. nowego roku mocno te nadzieje zweryfikował. Z pewnością także, część inwestorów liczy, że nowa platforma nAxiom, również okaże się sukcesem i pewnie nie na taką skalę jak Polskie ePłatności, ale jednak uda się na niej zarobić.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.