GHI0720:

Analiza wypłacalności Ghelamco Invest Sp. z o.o. oraz gwaranta jej obligacji Granbero Holdings Ltd na podstawie danych z raportów półrocznych za 2016 rok Na dzień analizy w obrocie na rynku Catalyst Ghelamco Invest ma 19 serii obligacji o łącznej wartości nominalnej nieco ponad 817 mln zł.

Na wstępie należy zauważyć, że z uwagi na dość zakręconą strukturę Grupy w ramach, której funkcjonuje Ghelamco Invest tak właściwie pod kątem oceny bezpieczeństwa wyemitowanych przez ten podmiot obligacji należałoby wziąć pod uwagę sytuację finansową gwaranta emisji, czyli spółkę Granbero Holdings Ltd (Cypr).

W samym Ghelamco Invest nie ma za bardzo co analizować, gdyż w bilansie zarówno po stronie aktywów jak i pasywów mamy głównie obligacje i pożyczki (w aktywach Spółek Projektowych, a w pasywach Ghelamco Invest), z kolei w rachunku zysków i strat oraz przepływów pieniężnych efekty rozliczeń odsetkowych z nimi związanych (przychody ze sprzedaży są na zero, wynik operacyjny ujemny z uwagi na koszty działalności i dopiero po uwzględnieniu przychodów i kosztów odsetkowych pojawiają się plusy na końcowych poziomach wynikowych).

Tak więc poniżej skoncentrowano się na sprawozdaniu finansowym

Granbero Holdings Ltd. (GH) obejmującym okres 6 miesięcy zakończony dnia 30 czerwca 2016 roku.

BilansW relacji do stanu na koniec 2015 roku suma bilansowa GH zwiększyła się o 25%. Po stronie aktywów odpowiadało to wzrostowi wartości składników trwałych o 31% (głównie nieruchomości inwestycyjnych i rozliczeń międzyokresowych) i obrotowych o 2% (głównie środków pieniężnych i należności). Z kolei po stronie pasywów kapitał własny zwiększył się o 21%, a zobowiązania ogółem wzrosły o 29% (dług krótkoterminowy spadł o 24%, a długoterminowy wzrósł o 39%; stan zobowiązań oprocentowanych zwiększył się o 39% i stanowił na koniec okresu 94% zobowiązań ogółem).

Powyższe zmiany wielkości bilansowych wpłynęły nieco in plus na dotychczasową strukturę kapitałowo-majątkową GH, która już we wcześniejszych okresach sprawozdawczych prezentowała się generalnie korzystnie – nadwyżkowe pokrycie aktywów trwałych (głównie nieruchomości inwestycyjnych) kapitałem stałym, przy czym jedynie w nieco ponad połowie własnym. W obszarze kapitału obrotowego powrócono do dodatniego salda płynności (pewna nadwyżka kapitału obrotowego nad jego zapotrzebowaniem).

W ramach aktywów dominują wspomniane już wcześniej składniki trwałe – 83% udziału w aktywach ogółem. Z kolei w pasywach występuje nieznaczna przewaga zobowiązań ogółem (głównie długoterminowych – ok 90% udziału) względem kapitału własnego – 54-46%.

Rachunek zysków i stratW raportowanym okresie GH odnotował r/r pogorszenie wyników finansowych w obszarze działalności podstawowej (przychody zmniejszyły się o 23%, a zysk netto na sprzedaży o 11%), przy jednoczesnej wyraźnej ich poprawie w odniesieniu do poziomów od operacyjnego wzwyż – zysk operacyjny wzrósł o 157% (efekt wykazania zysku z aktualizacji wyceny nieruchomości inwestycyjnych – 125,6 wobec 50,1 mln EUR przed rokiem), zysk brutto o 112% (wyższe r/r koszty finansowe netto), a netto o 211% (dochód podatkowy wobec obciążenia przed rokiem).

W komentarzu do raportowanych wyników można przeczytać, że „działalność inwestycyjna GH realizowana w Polsce w pierwszej połowie 2016 r. koncentrowała się głównie na:

- kontynuacji realizacji projektu Warsaw Spire (+/- 108 tys. m2 powierzchni biurowej na warszawskiej Woli), która doprowadziła do ukończenia i oddania do użytku budynku wieżowego A;

- ukończeniu budowy projektu Wołoska 24 (projekt biurowy o powierzchni ok 20 tys. m2 na warszawskim Mokotowie); Uzyskano pozwolenie na użytkowanie, a pierwsi najemcy wprowadzili się w marcu 2016 r.;

- rozpoczęciu robót budowlanych w ramach projektu Przystanek mBank w Łodzi (25 600 m powierzchni biurowej), który objęty jest już wstępną umową najmu zawartą z mBankiem (na ok. 95% powierzchni pod wynajem). 2 - budowy projektu Wołoska 24 (projekt biurowy o powierzchni ok. 20 tys. m na warszawskim Mokotowie).

Kontynuowane i zakończone powodzeniem wysiłki w zakresie wynajmu powierzchni w ramach projektu Warsaw Spire, którego oficjalne otwarcie nastąpiło w maju, doprowadziły do sytuacji, w której ponad 80% powierzchni projektu zostało już wynajęte (a kolejne 10% dostępnej powierzchni jest obecnie przedmiotem zaawansowanych negocjacji z potencjalnymi najemcami). Ponadto kontynuowano działania w zakresie komercjalizacji projektu mieszkaniowego Woronicza Qbik, w wyniku których obecnie sprzedanych zostało około 92% dostępnych mieszkań typu soft loft”.

W dalszej perspektywie czasowej Spółka zakłada kontynuację dywersyfikacji portfela deweloperskiego przez rozszerzanie aktywności deweloperskiej w różnych segmentach rynku nieruchomości.

Rachunek przepływów pieniężnychW rozpatrywanym okresie sprawozdawczym GH na poziomie salda ogólnego odnotowała r/r pogorszenie (-1,6 mln EUR odpływu wobec 7,6 mln EUR dopływu), co w decydującym stopniu było efektem większego r/r odpływu środków w ramach obszaru operacyjnego (-33,5 wobec -9,6 mln EUR) oraz inwestycyjnego (-175,2 wobec -55,5 mln EUR) aniżeli wpływów netto w obszarze finansowym (207,1 wobec 72,7 mln EUR).

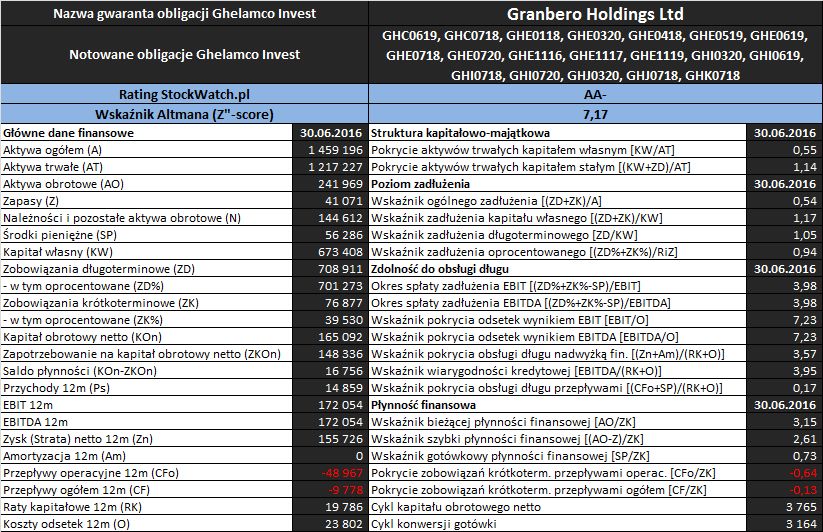

Analiza wypłacalnościZaktualizowane na koniec rozpatrywanego okresu sprawozdawczego podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego podmiotu zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie raportów okresowych Granbero Holdings Ltd. Dane finansowe w tys. EUR.

W obszarze

płynności finansowej sytuacja GH uległa poprawie, choć już wcześniej można ją było uznać za dość bezpieczną. W przypadku ujęcia statycznego płynności mamy do czynienia z mocno nadwyżkowym pokryciem zobowiązań krótkoterminowych zarówno aktywami obrotowymi łącznie (wskaźnik bieżący) jak i z wyłączeniem zapasów (wskaźnik szybki), a także wysoki poziom ich pokrycia samą gotówką (wskaźnik gotówkowy). W ramach ujęcia strukturalnego płynności (kapitał obrotowy netto) sytuacja również wygląda korzystnie (nadwyżka zarówno w ujęciu bilansowym – kapitał stały > aktywów trwałych – jak i dynamicznym bazującym na cyklach obrotu – cykl kapitału obrotowego netto > cyklu konwersji gotówki), choć odnotować tu trzeba bardzo długie okresy poszczególnych cykli. Najsłabiej sytuacja płynnościowa GH prezentuje się od strony dochodowej bazującej na przepływach pieniężnych – zarówno pod względem przepływów operacyjnych jak i ogółem w ostatnich okresach sprawozdawczych nie było choćby częściowego pokrycia zobowiązań krótkoterminowych.

W obszarze

poziomu zadłużenia sytuacja GH na moment analizy prezentuje się nadal generalnie bezpiecznie, przy czym w relacji do poprzedniego okresu odnotowano tu pewne pogorszenie (wzrost wartości poszczególnych wskaźników) – aktywa finansowane są zobowiązaniami ogółem w ok 54%, a w relacji do kapitału własnego zadłużenie wynosi obecnie ok 117% jego wartości (110% w przypadku długu oprocentowanego). Jak zauważono już wcześniej zadłużenie Grupy ma głównie charakter oprocentowany, w tym długoterminowy. Zdecydowana przewaga zobowiązań długoterminowych to na teraz sytuacja korzystna, lecz z drugiej strony pewne zagrożenie dla póki co odległych o kilka lat okresów sprawozdawczych (czy wyniki pozwolą bez problemu spłacić dług, bądź też czy w razie czego uda się bez problemów zrolować zadłużenie).

Jeśli natomiast chodzi o

zdolność do obsługi zadłużenia to w przypadku GH pozytywna jej ocena rysująca się na pierwszy rzut oka jest w dużym stopniu zniekształcona jakością raportowanych wyników operacyjnych (EBIT), które w decydującym stopniu są efektem wykazywania zysków z aktualizacji wyceny nieruchomości inwestycyjnych. W takim ujęciu poszczególne wskaźniki przyjmują generalnie korzystne wartości wskazujące bądź to na względnie bezpieczny okres zadłużenia (dług netto/EBIT), bądź też na nadwyżkowe pokrycie różnymi kategoriami wynikowymi odsetek lub łącznych odsetek i rat kapitałowych (tu jedynym wyjątkiem jest pokrycie przepływami operacyjnymi powiększonymi o gotówkę, które łącznie są na minusie). Ocena zmienia się jednakże o 180 stopni, jeśli zamiast zysku operacyjnego przyjmie się do obliczeń zysk netto na sprzedaży, który nie uwzględnia wspomnianego wyżej efektu aktualizacji wyceny nieruchomości. Warto mieć to na uwadze.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla GH w analizowanym okresie utrzymał się na poziomie AA-, sygnalizując nadal sytuację bezpieczną. Należy tu jednak pamiętać, że relatywnie wysoki rating Grupy to efekt znaczącego w relacji do aktywów ogółem kapitału obrotowego netto oraz znaczącej rentowności operacyjnej aktywów, która w decydującym stopniu jest efektem aktualizacji wyceny nieruchomości. Ponadto warto mieć na uwadze, że model Altmana nieszczególnie pasuje do oceny wypłacalności podmiotów deweloperskich i w odniesieniu do analizowanego podmiotu, biorąc pod uwagę wnioski z przeprowadzonej analizy wypłacalności, a w szczególności słabe przepływy pieniężne i zniekształcenie wyników operacyjnych aktualizacjami wyceny nieruchomości, realną sytuację finansową należałoby plasować raczej na granicy strefy bezpiecznej i niepewnej. Należy również wziąć pod uwagę fakt, że obecne korzystne wartości wielu wskaźników finansowych to w znacznej mierze efekt zdecydowanej przewagi długu długoterminowego nad krótkoterminowym, co w dalszej perspektywie czasowej będzie prawdopodobnie ulegało stopniowej zmianie.

Link do

kalkulatora rentowności obligacji Ghelamco Invest notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj Przy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.