|

Zmylił mnie brak grafiki w takim razie.

Sorry za niepotrzebne zamieszanie.

|

|

Hmmm, wydaje mi się że chat: www.stockwatch.pl/czat-inwesto...jest z Prezesem spółki e-Kancelaria Grupa Prawno-Finansowa SAnatomiast wątek dotyczy Electroceramics czyli dawnego GPF Causaa to dwie różne spółki.

|

|

anty_teresa dochód = zysk operacyjny oczywiscie zgoda, z tym nie mam problemu. Czepiam się Twojego: "anty_teresa" napisał(a):

Natomiast DONU to różnica pomiędzy przychodami i kosztami użytkownika, czyli naszego X.

DONU to różnica pomiędzy przychodami użytkownika i właściciela gruntu, czyli przychodami firmy X i przychodami właściciela gruntu minus koszty użytkownika (operacyjne). Tego się czepiam, bo ja czytając Twoją wypowiedź odniosłem wrażenie, że firma X swoje koszty musi pokryć z przypadającej jej części przychodów, co oznaczałoby dla niej najpewniej stratę. Ta różnica drastycznie zmienia wydzwięk operatu i jego sens. Wydaje mi, się że inni użytkownicy też mogli tak odczytać Twoją wypowiedź, a jest ona przekłamaniem. anty_teresa napisał(a):A możesz w takim razie podać powód dlaczego nie można było zastosować klasycznego podejścia z czynszem? Bo dla mnie oczywistym jest, że nie było transakcji porównywalnych w rozsądnie założonym czasie 3 lat(o ile pamietam z wytycznych KSWP) i/lub potrzebnego minimum. A skoro tak, to zajście takie zdarzenia jest mało prawdopodobne w przyszłości. Lub też np w pobliżu nie ma inny złóż iłów... Co do kosztów finansowych, to ja ich za dużo nie dostrzegam, poza użytkowaniem wieczystym. Właściel udostępnia grunt i odbiera swoją działkę z dochodu. anty_teresa napisał(a):

Mhmm, a takich firm są po prostu setki, co jasno pokazuje rezygnacja z "klasycznej metody z czynszem".

Mylisz pojęcia. To, że nie było podobnej transakcji nijak ma się do tego, czy występują firmy wydobywcze szukające nowych kotraktów, bo jedno z drugim nie stoi w sprzeczności. Jak pisałem wczesniej przyczyna braku "czynszowych rozwiazań" może wynikać, że w pobliżu nie ma innych złoży. anty_teresa napisał(a):Rozumiem, że Tobie się wydaje iż firmy górnicze tupią nogami i będą się zabijać o możliwość najmu gruntu od Baltica, aby potem im sprzedać wydobyty surowiec? Zakładam po prostu, że firmy które prowadzą jakąś działalność, szukają nowych kontrahentów. Tyle i aż tyle. I sprzedawać mają do punktów skupu, a nie do BC. anty_teresa" napisał(a):Gdyby nie długo po debiucie LZMO okazało się, że nagle grunty lecą z dyskontem względem wartości bilansowej, to by już nikt im nie zaufał. Nie wiesz też ile był wart majątek SOL'a. Przecież objęte akcje mogły być warte nic. Grunty zostały wycenione na 7 mln wrzucałem to info, więc mogli po tyle wycenić, bez narażania się na szwank swojej reputacji. W dodatku dziwnie zmieniasz podejście, najpierw za jak najbardziej możliwe uważasz, zawyżenie wycen przed debiutem (równoznaczne z pewną utratą zaufania rynku - bo sztucznie kreują wycenę), by za chwilę napisać, że nie mogli za bardzo obniżyć wyceny by tego zaufania nie stracić. Zachowaj konsekwencję! I jeszcze jedno działka oczywiście nie jest warta 12 mln zł w mojej opini, ale jako zebezpiczenie obligacji za 6-7 mln jest jak najbardziej ok, a najciekawsze jest to, że Ty na to w ogóle nie zwróciłeś uwagi. Postaram się Cię naprowadzić, mianowicie, zauważyłeś, że nie ma uwzględnionego podatku dochodowego właściciela przy tej wycenie i... nie może go być, bo go nie będzie, przy przyjętych założeniach. To jest podstawowy błąd i nierealność tej wyceny. Wiesz o co mi chodzi?

|

|

Inne obowiązki nie pozwalały mi się ustosunkować do wypowiedzi any_teresa, ale że znalazłem wreszcie chwilę czasu to napiszę. Wiem, że obligacje już przyznane, a moje posty jak sasky zauważył, służą naganianiu, ale mimo wszystko napiszę co zauważyłem. anty_teresa napisał(a):Otóż w operacie zakłada się, że właściciel nieruchomości udostępni tą nieruchomość firmie X, firma X będzie wydobywać z tej nieruchomości kopaliny i sprzedawać je na własne ryzyko, za co odda właścicielowi nieruchomości 75% swojego dochodu. Po przeczytaniu tego i założeniu Twojej rzetelności, mój odbiór był podobny, jednakże dokładniejsza lektura spowodowała, że moje odczucia są inne. Przechodząc do rzeczy: 1. Faktycznie założono, że zlecamy to firmie X, która takimi rzeczami się zajmuje. Prawdą jest również, że założono, iż 75% dochodu przypadnie właścicielowi, a 25% użytkownikowi (firmie X). Jednakże, po dokładniejszym przeczytaniu operatu, nie budzi to we mnie takich wątpliwości jak na początku. Stosunek 25% do 75% obliczono na podstawie ilorazu majątku trwałego (czyli tego co daje LZMO), do środków trwałych (tego co daje firma X). Przekłamaniem z Twojej strony, jest natomiast fragment: "anty_teresa" napisał(a):X ponosi wszystkie koszty wydobycia, i oddaje w zamian za udostępnienie gruntu 75% odpowiednika zysku operacyjnego. A X ze swoich 25 proc zysku musi opłacić jeszcze swoje kredyty, koszty leasingu i podatek dochodowy. Gdyż koszty te w gruncie rzeczy ponoszą obydwie strony: Przychód z wydobycia wynosi: 6 303 215 zł (tyle dostaje użytkownik - firma X) 3 782 349 zł (tyle wynoszą koszty ponoszone przez użytkownika firmę X) 2 521 567 zł tyle wynosi dochód, który jest dzielony pomiędzy użytkownika a właściciela w w/w stosunku, a więc wbrew temu co napisałeś to nie użytkownik ponosi wszystkie koszty, tylko są one de facto proporcjonalnie dzielone, gdyż podziałowi nie podlega przychód tylko dochód. Z Twojej wypowiedzi można odnieść wrażenie, że biedny użytkownik dostaje 25% kasy, a ponosi wszystkie koszty tymczasem tak nie jest, bo jak już napisałem podziałowi podlega dochód, a nie przychód.Jest to dla mnie zupełnie logiczne i nie wiem, czego innego byś oczekiwał, nawet przy konserwatywnym podejściu. To co przedstawiłeś jako smutne 25% dla użytkownika to 630 tys dochodu od tego zapłaci podatek, może jakieś koszty finansowe (niewielkie - to jego przedmiot działaności, więc koparki tak czy siak leasinguje). Oznacza to tyle, że ta robiona w konia (takie odniosłem wrażenie z Twojego postu), dostaję opcje zarobienia ok 0,5 mln zł rocznie dzięki wejściu w ten deal. Okazuje się, że jest to dla tej firmy okazja, a nie, że jest ona robiona w bambuko! Ryzyko sprzedaży też jest wzięte ok, gdyż wzięto średnią cenę z 9 okolicznych punktów skupu. Irytowały Cię moje narzekania, na Twoje niesprawiedliwe podejście do sprawy, ale sam zobacz jak wygląda sytuacja. Ja sam, zakładając pełną rzetelność założyłem, że podejście jest złe, tymczasem ten podział jest jak najbardziej ok, daje zarobić firmie X, 0,5 mln zł w jej obszarze działalności. W dodatku nie wymaga od niej żadnych większych nakładów, gdyż potencjalne koszty to w ogólności jego normalne koszty operacyjne tj. robocizna, koszty działania sprzętu, administracja, czy nawet koszty tej siatki! Wytłumacz mi proszę, co jest nie tak w zaoferowaniu komuś kontraktu z jego profilu działalności, na którym zarobi brutto 630 tys. ???!!!! "anty_teresa" napisał(a): Sytuacja niespotykana jak z resztą napisano w OS:

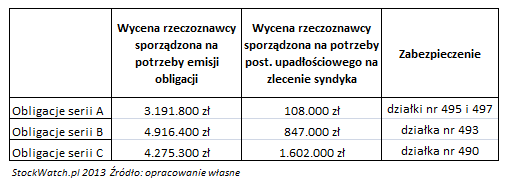

kliknij, aby powiększyćA to znaczy, że takie zdarzenie jest niemożliwe, lub mało prawdopodobne. Wniosek z tego taki, że ta wycena jest tak przydatna jako zabezpieczenie, jak kurtyzanie bielizna. W ogóle to nie znaczy, że takie zdarzenie jest "niemożliwe mało prawdopodobne", tylko nie można było zastosować, klasycznego podejścia z czynszem i dodaje wiarygodności - nie ma brania czynszu z kosmosu (wziętego z nieodpowiedniej próby, czyli statystycznie nieistotnego), który przy klasycznym podejściu mógłby właśnie spowodować, że wycena byłałby niewiarygodna. "anty_teresa" napisał(a): Wróćmy jednak do operatu, który faktycznie jest DCF'em

W okresie prognozy szczegółowej dyskontowane są wpływy netto w kwocie 1,891 mln rocznie(DON). Wartość ta wynika z podziału kwoty dochodu netto użytkowniaka-X (DONU) 2,521 mln, pomiędzy użytkownika i właściciela. Natomiast DONU to różnica pomiędzy przychodami i kosztami użytkownika, czyli naszego X. Podkreślony fragment to właśnie manipulacja z Twojej strony, którą opisałem powyżej. DONU to nie różnica pomiędzy przychodami i kosztami użytkownika, tylko całkowitym przychodem łącznie (przypadającym i na właściciela i na użytkownika), a kosztem użytkownika, co w rezultacie oznacza, że koszty ponosi też właściciel, gdyż są pokrywane z przypadającej mu części przychodów. "anty_teresa" napisał(a):Natomiast co istotne, to ja nie widzę tutaj podatku dochodowego od wpływu z czynszu w kwocie 1,891... Jakiego czynszu? Chwilę wcześniej wkleiłeś fragment, który infrormował, że nie ma klasycznego podjeścia i czynszu. Zakładam, że chodzi Ci o podatek od 75% uzyskanego dochodu przypadającego na właściciela i ja też go nie widzę. Uważam, że jest to jedyna słuszna uwaga, którą zawarłeś - moim zdaniem, podatek powinien być uwzględniony. "anty_teresa" napisał(a):A teraz zastanówmy się dlaczego taką hipotetyczną, niespotykaną sytuację postanowiono założyć w operacie? Bo to najlepsze możliwe jej wykorzystanie! Nieprawda! Podpowiada to po prostu logika, której mi i Tobie zabrakło we wcześniejszych postach. Ja jak widać źle założyłem, że takie iły idzie wydobywać na własną rękę w prostu sposób. Nic bardziej mylnego. Potrzebna jest specjalistyczna firma (pokazuje to właśnie ta s. 71 OS), która na tym dealu zarobi 0,5 mln zł. Ten operat to właśnei biznes plan dla takiej firmy i to całkiem rzetelnie zrobiony. "anty_teresa" napisał(a):A teraz można się zastanawiać ile trzeba by wydać prócz ogrodzenia i koparki, jeśli właściciel chciałby wydobywać te kopaliny na własny koszt i ryzyko. Ile wyda na kapitał obrotowy i sprzęt.

Wbrew temu co twierdziłeś, nie ma mowy o koparce. Wedle operatu potrzeba do tego Koparek, pogłębiarek, regulatorów i taśmociągów: s.71 OS. To one wydobywają urobek. Koparka o której wspomniałeś ten urobek pakuje do transportu klienta z hałdy.

Za ten początkowy wydatek paru baniek, dostaniemy całe DONU, które oczywiście będzie jeszcze do opodatkowania. Dlaczego paru baniek? To wynika także z operatu. Podział zysku pomiędzy użytkowania i właściciela oszacowano na podstawie proporcji środków trwałych i gruntu dla istniejących kopalni. Czyli 25 proc. wartości gruntu, czyli ca 3 mln. I mówimy tutaj o sprzęcie już częściowo zamortyzowanym. Skoro mamy średnią rynkową, to zakładam, że zamortyzowanym w połowie. A skoro tak, to wydatek na dzień dobry można szacować na 6 milionów złotych. Za te 6 milionów dostaniemy 2,5 mln rocznie zamiast 1,9, ale do opodatkowania. FCFF będzie na poziomie 2 mln. Resztę wyliczeń pozostawiam użytkownikom. Znowu nieprawda. Właśnie to, że firma X musi mieć sprzęt za 6 mln ( i pewnie nie kupić, skoro się tym zajmuje, to już go ma), a zakładamy w operacie że to jest użytkownika wkład. Wkład 25% wartościowo do 75 właściciela. (który daje działkę), która wreszcie jest 3 razy więcej warta niż sprzęty. Jest to bardzo uczciwe podejście do sprawy. Amortyzację jak sam wcześniej zauważyłeś rozlicza tylko użytkownik, więc nie wiem, z czym masz problem. Skoro sobie ją rozliczy, to czysto teoretycznie musi "zainwestować" te 3 mln zł w sprzęt (teoretycznie bo to firma która się tym zajmuje, więc ten sprzęt posiada). Problem polega na tym, że znowu z Twojego posta daje się wysnuć wniosek, że trzeba znaleźć jelenia firmę X, która wyżoży na sprzęt 3 mln. zł. To trochę tak, jakbyś chciał wydrukować ulotki i szukał firmy drukarskiej - jelenia firmę X, która kupiła sprzęt do drukowania za 100 tys. zł. Mi się wydaje, że taka firma będzie zadowolona, że złapała kontrahenta i dokładnie jest tak samo w wypadku firmy X - użytkownika. To jest firma wydobywcza, która ma sprzęt know how, zaplecze i doświadczenie. Jej środki trwałe to coś co już posiada (tak jak właściciel grunt) i za to, że wrzuca do puli te maszyny dostanie z tego 25%, bo tyle wynosi procentowo jej wkład. "anty_teresa" napisał(a):Na koniec dodam, że z operatu da się powiedzieć ile ta nieruchomość jest warta bez wydobywania kopaliny. Dokładnie 417 943 zł. Tyle wynosi niezdyskontowana wartość rezydualna po okresie wydobycia. Tak, to jest 0,417 mln. Zgadza się, tylko jakie to ma znaczenie? To tak jakyś Shell'owi mówił, nie kupujcie tego gruntu na Syberii za 100 mln $, bo jak wypompujecie ropę, to wartość działki będzie 100 tys $... "anty_teresa" napisał(a):Czy uważam, że 7 mln mogło być przeszacowane? Dopuszczam taką możliwość. To należałoby to udowodnić. Półki co przekonałeś mnie do potencjalnego obniżenia o 19% z 12 mln. do 7 mln. ciągle sporo brakuje. "anty_teresa" napisał(a):Czy ty przed debiutem swojej spółki przypadkiem byś nie próbował podnieść wartości, aby jak najdrożej sprzedać akcje? A przecież sam powiedziałeś, że wartość pochodzi z memorandum, czy prospektu... Wszystko jest możliwe, tego typu zabiegi prawdopodobne, ale operat jakby tego nie potwierdzał anty_teresa" napisał(a):Skoro wisiało po 2,2 mln, to wnioskuję, że cena zakupu tego gruntu nie mogła być wyższa. Reszta to przeszacowania, albo skutek wyceny w transakcjach wymiany pomiędzy spółkami zależnymi. Nie było wymiany, było wnisienie aportem do BC. I teraz dopuszczasz możliwość, że przeszacowanie gruntu mogło wynikać, z "prężenia muskułów" przed debiutem. Idąc tym tropem i posądzając Zarządy spółek o "nicne praktyki", zauważ, że w interesie Indygo ówczesnego LST Capital, było/jest posiadać, jak najwięcej akcji BC. Akce BC objęło też LZMO, wnosząc aprotem omawiane grunty. Zgodzisz się pewnie, że w interesie Indygo było wycenić je jak najtaniej (a to oni sprawują faktyczną władzę w LZMO, co ustaliliśmy na innym wątku). I wiesz co się okazuje: Raport LZMO 10/2011 Cytat:Na mocy Umowy Subskrypcji Spółka objęła 2.855.232 akcji zwykłych na okaziciela serii K, o wartości nominalnej 1,00 zł każda akcja, to jest o łącznej wartości nominalnej 2.855.232,00 zł w podwyższonym kapitale zakładowym SOL VENTURES, za cenę emisyjną wynoszącą 3,44 zł za każdą akcję, to jest za łączną cenę emisyjną wynoszącą 9.821.998,08 zł Czyli w momencie kiedy LST Capital zależało na jak najniższej wycenie gruntu, nie mogli widać wycenić jej taniej niż: 9.821.998,08 zł, ale mimo to Ty twierdzisz, że obligacje są słabo zabezpiczeone i porównujesz do np. Religi. OT. Ogólnie nasza rozmowa to nic osobistego i moich ataków nie bierz do siebie, ale sam zauważ, że dajesz mi amunicję do ręki. Wiem, że masz wiedzę, więc po prostu nie wiem, ze czego wynika czepianie się czegoś co jest jak najbardziej ok. Jeśli chcesz merytorycznie napiętnować grupę IDG, to uwierz mi, jako, że znam dobrze spółkę jest do tego naprawdę szerokie pole manewru, natomiast w tym wypadku odnoszę wrażenie, że szukasz dziury w całym. Pozdrawiam PS. Nie ma sensu, żebym ustosunkowywał się do tego co pisze sasky, bo odnoszę wrażenie, że czasami występuje u niego analfabetyzm wtórny i nie mówię tego złośliwie. PS2. Jutro jak będę miał czas i chęci odniosę się postów innych osób i dywagacji, czy lepiej inwestować w obligacje czy akcje. PS3. Mam nadzieję, że nagodniłem ludzi i będą dzwonić do LZMO, żeby wznowili zapisy

|

|

@ anty_teresa 0. Od początku zaznaczyłem, co możesz sam przeczytać w moich wcześniejszych wypowiedziach, że w operat się nie zagłębiłem (ze dwa razy pisałem, że "rzuciłem okiem tylko"). To pobieżne przejrzenie pozwoliło mi, stwierdzić, że absolutnie nie masz racji (niejako z góry ten operat dyskredytując) biorąc pod uwagę to jak w owym czasie "pływaliśmy" w temacie wcześniej. Twoja dogłębniejsza analiza (którą sprawdzę ;), po weekendowym wyjeździe jak będę miał czas), ale której ufam ad hoc przez pryzmat wcześniejszych dyskusji, pokazuje że obydwoje nie mieliśmy racji. Moje "wycieczki" w Twoją stronę wynikały z faktu, że nie chciałeś przyznać, że podjeście metody dochodowej czy DCF będzie wyglądać tak samo, bo nie ma w gruncie rzeczy nakładów inwestycyjnych - zauważ jednakże że w moich wypowiedziach i przytoczonych cytatach nie było bezpośredniego ataku na Twoją osobę (z czym sasky nie miał problemu w drugą stroną) - raczej dawałem wyraz ubolewaniu, że nie potrafisz się zgodzić z czymś co wiem, że w Twoich oczach powinno być oczywistością. W każdym razie nie było moją intencją Ciebie urazić. Założyłem (po Twoim ostatnim poście najprawdopodobniej błędnie),na podstawie cytatu który wkeliłem, że każdy człowiek X, ja, Ty, czy pewnie nawet... sasky, może "załatwić koparkę", załadować na ciężarówkę i sprzedać, po cenie która jest wyliczona na podstawie średniej. W tym podejściu zyski są równe CF i nie podobało mi się, że nie potrafisz tego przyznać, a miało to kluczowe znaczenie z punktu krytykowania operatu z naszą ówczesną niepełną wiedzą, ale dla mnie możemy to zostawić. W ogólności zmierzałem do tego, że wydzwięk krytyki samych obligacji - porównywanie z Religą, czy zoltraxem dają odczucie, że obligacje LZMO, są pewnie jednymi z najgorszych na rynku. Takie tezy dodatkowo nie były za bardzo podparte rzeczowymi argumentami, stąd moja postawa. Sam fakt zabezpieczenia nieruchomością gruntową to nie jest nic złego - nawet jeśli jakiś bankrutujący deweloper tak zrobił (tego nie mógł zrozumieć sasky). Kluczowy jest operat, który postaram się dokładniej przeanalizować, aczkolwiek już na wstępie nie podoba mi się podejście, firma "widmo" robi coś za mnie, a ja łykam siano z tego tytułu w kwocie Y i dlatego nieruchomość jest warta Z. W każdy razie szacunek za merytoryczne podejście do tematu - wgłębienie się w sam operat  1. Odnośnie LZMO i ich operatu postaram się wrócić do tematu po zagłębieniu się w niego tak jak Ty to uczyniłeś. Półki co odpowiem na Twoje pytanie. Religi operatów nie czytałem, ale za dużo widziałem na GPW, żeby usprawiedliwić rzeczoznawce tylko tym, że przyjął najbardziej optymistyczny scenariusz. (w kontekście Twojej wypowiedzi, po przeanalizowaniu operatu LZMO, nie wykluczam, że na podobną "rózgę" posłuży operat dotyczący zabezpiczenia obligacji LZMO. 2. Nie mam nic do dodania ponad to co pisałem wcześniej - uważam, że należy się sprostowanie i tyle. 3. Do tej najciekawszej i najbardziej merytorycznej części jak pisałem mam zamiar odnieść się później, gdy rzeczywiście ten operat w całości przeczytam.

|

|

@sasky inni też się właczyli, ale nikt nie napisał tak bezproduktywnego posta jak Ty. "sasky" napisał(a):Mój argument jest prosty - w podobny sposób obligacje zabezpieczył Religa, kropka! Tak jak pewnie tysiące spółek na świecie. Co to wnosi do dyskusji?!?!?! Twój post miałby sens gdybyś wywodził tezę, że zabezpieczenie obligacji nieruchomością gruntową, oznacza, że mamy do czynienia z wałkiem. Tymczasem może tak być (przykład Religi), ale nie musi - tysiące przykładów można by znaleźć. Czyli ten Twój argument który zacytowałem nie potwierdza ZUPEŁNIE nic. Teraz rozumiesz, dlaczego Twój post jest bez sensu? Brak merytoryczności bije po oczach podobnie jak agresywność wypowiedzi. 4. Ja zarzucam Ci, że jesteś wielbłądem - "jak nie będziesz potrafił na ten zarzut konkretnie odpowiedzieć." tzn. że nim jesteś... Tak właśnie wygląda rozmowa z Tobą. Oprócz tego, że piszesz głupoty to jesteś jeszcze chamski i rzucasz oszczerstwami. Nie pozdrawiam

|

|

|

Dodatkowo jesteś teraz skarkastyczny. :( W moim wcześniejszym poście wrzuciłem z dokumentu informacyjnego szacunek na 7 mln. zł, on też Twoim zdaniem jest niewiarygodny?

|

|

anty_teresa napisał(a):Nie wiem za ile nabyto ten grunt, ale z tego komunikatu: www.indygotechminerals.com/pl/...Cytat:W dniu 15 czerwca 2010 roku Decyzją Marszałka Województwa Lubuskiego została udzielona LZMO koncesja na wydobywanie kopaliny systemem odkrywkowym ze złoża iłów ceramiki budowlanej "Dachówczarnia II" położonego w Lubsku woj. Lubuskie. Koncesja została udzielona na okres 15 lat z przewidywanym terminem rozpoczęcia działalności w ciągu 2 lat od wydania w/w Decyzji. Wielkość złoża przeznaczonego do wydobycia to 876.506 m3, czyli 1.577.711 ton gliny. Powyższa koncesja obejmuje mniej niż połowę zasobów objętych nieruchomością należącą do LZMO.

Wartość księgowa nieruchomości, na której znajdują się zasoby gliny, w bilansie LZMO wynosi 2.203.000,00 zł. wynika, że to było warte w połowie 2010 r. 2,3 mln. zł. Nie ma co prawda numeru działek itd, ale wielkość złoża jest taka sama... Znowu przekłamujesz, 2,3 mln zł była wartość, bez koncesji. Przecież to oczywiste, że możliwość wydobycia drastycznie zmienia realną wartość. Po raz kolejny nie wiem, czemu to robisz.

|

|

@anty_teresa 1. Wracając do wypowiedzi Prezesa, bo chyba nie podoba Ci się moje stwierdzenie myląca. Można ująć, że była błędna, nie znajduje odzwierciedlenia w faktach, jest kłamliwa czy cokolwiek w tym stylu. Napisałem w pierwszym poście, że się z tym co pisałeś zgadzam. Powiem więcej uważam, że dobrym obyczajem byłoby wystosować jakieś sprostowanie, w przeciwnym razie niesmak będzie tym większy. Nie wiem, czemu do tego wracamy. 2. Koszt koparki, która pewnie będzie wyleasingowana, czy nawet ogrodzenia, jest tak znikomy, że spokojnie można spokojnie to uprościć i obydwa modele dadzą praktycznie taką samą wycenę. Naprawdę nie potrafię zrozumieć, dlaczego sugerujesz coś innego. Ewentualna różnica o tak naprawdę grosze - to jest coś o co warto kruszyć kopię i uznawać, że operat jest niewiarygodny? 3. Tą "metodą porównawczą", chciałeś udowodnić, jak dalece Prezes minął się z Prawdą chociaż nie wiem czemu, skoro od początku patrzyliśmy na to tak samo. Od siebie dodam, że uważam, że cena 550 tys jest za wysoka - w lubskiem są jedne z najtańszych gruntów, więc nie sądzę by na tyle można była oszacować wartość tą metodą, a już na pewno nie przy podejściu konserwatywnym. Wypowiedź Prezesa traktuję z przymrużeniem oka, podobnie jak Twoje porównanie... Różnica ew. jest taka, że z założenia Zarządzający spółkami lubią pokolorować (chocąż tutaj nie można mówić o "pokolorowaniu" - patrz punkt 1.), to od Ciebie wymagam obiektywizmu i rzetelności. Wyskakując z tymi gruntami, tego zabrakło... 4. Poruszasz teraz problem płynności i z nim akurat bez problemu mogę się zgodzić. Oczywiście grunty deweloperskie są łatwiej zbywalne, niż te w posiadaniu LZMO, co oznacza konieczność dyskonta. To dyskonto mamy (emisja od 3-7,7 mln szacunkowa wartość 12 mln. Ja uważam, że jest ono adekwante. Ty możesz uważać inaczej. Meritum problemu jest jednak odpowiedź na pytanie, czy grunty te są warte ok 12 mln. zł czy nie. Dla mnie nigdzie nie udowodniłeś, że są warte mniej, co jednak nie powstrzymało Cię przed taką tezą. 5. Co do Zortaxa, to nie wiem co Cię aż tak dziwi. LZMO też ciągle nie potrafiło, (nie potrafi) zarabiać operacyjnie, chociaż można mówić o dużym potencjale. Praktycznie jak start up. Tak naprawdę ten przykład pokazuje coś zupełnie odwrotnego, od tego co pewnie chciałeś pokazać, że oferta jest naprawdę ok, bo gdybyś miał 1 mln zł i musiał kupić obligi zortaxa, albo LZMO, które byś wybrał? Odpowiadając na Twoje pytania: oprocentowanie pewnie wymuszone taką, a nie inną historią finansową, niekoniecznie lipnym zabezpieczeniem. Jak sam pisałeś, postępowanie upadłościowe trwa latami, więc nawet przy dobrym zabezpieczeniu, pieniądze otrzymuje się po wielu latach. 6. Ustalmy może jeszcze jedną kwestię - ja nie jestem rzeczoznawcą majątkowym i nie potrafię stwierdzić z całą pewnością, czy działki są warte 1, 5, 12 czy 20 mln. Natomiast nie widzę podstaw by operat poddawać w wątpliwość, a od tego zaczęła się dyskusja. Jeśli anty_teresa zwracasz uwagę, że może być problem z płynnością przy sprzedaży, to jest to ryzyko, które powinno się uwzględnić. Przeczytaj sobie anty_teresa jeszcze raz swój pierwszy post - mój odbiór po przeczytaniu był taki, żę ktoś tutaj kogoś próbuje zrobić w ch***. Ja tego nie widzę. Przykład zortraxa - podobne parametry to potwierdza w jakiś sposób (są jak widać gorsze oferty, chociaż znowu muszę zwrócić uwagę, że moim zdaniem oferta, którą przytoczyłeś jest skandaliczna i tutaj mamy do czynienia z robieniem kogoś w bambuko, więc przykład też nietrafiony - być lepszym od outsidera, nie jest równoznaczne z byciem chociażby dobrym). Jeśli wyliczysz dowolną metodą, DCF, dochodową, porównawczą, czy inną która nie będzie posiadała oczywistych błędów i z wyliczeń tych wyjdzie, że wartość działki jest zaniżona o dajmy na to 20% lub więcej, zwrócę Ci honor. W przeciwnym wypadku oznacza to, że postawiłeś tezę, której nie jesteś w stanie udowodnić, a równocześnie z której nie chcesz, nie potrafisz się wycofać. @remix1977 w dokumencie informacyjnym: bossa.pl/_gAllery/aid1882/LZMO... jest napisane, że przy okazji przekształcenia spółki z. o.o. na s.a. dokonana została wycena. Spółka nie była publiczna - 2010 r. więc raczej nie służyło to kreowaniu wyniku. W każdym razie wówczas rzeczoznawca wycenił działki na 7 mln zł., ale obawiam się, że dla moich adwersarzy nie będzie miało to znaczenia, że jest to argument potwierdzający, iż porównywanie obligacji LZMO z Religą jest skrajnie nie fair. Najprawdopodobniej fakt, że wartości tych gruntów oszacowane w 2010 r. prawdopodobnie celem uzyskania przez spółkę ich realnej wartości pokrywa wartość emisji, nie będzie miało znaczenia, bo... rzeczoznawca majątkowy szacujący wartości gruntów deweloperskich Religi oszukał/wykonał nierzetelną pracę... @sasky chyba nie będziemy mieć okazji na dłuższą rozmowę - streszczę Ci dotychczasową: 1. Rozmawam z anty_teresą o jakości operatu i zabezpieczeniu jako takim. 2. Wtrącasz się, nie podając absolutnie ŻADNEGO argumentu, że operat jest zły/dobry, albo zabezpieczenie niepewne. Stwierdzasz tylko, że na obligacjach Religi, ludzie zostali oszukani (o czym raczył wspomnieć wcześniej anty_teresa), czyli wartość merytoryczna Twojej wypowiedzi w kontekście obligacji LZMO można śmiało oszacować, na okrągłe ZERO. 3. Na to odpowiadam Ci, że nie rozumiem co ma fakt, że na innej spółce ktoś kogoś oszukał, do obligacji LZMO. Są jakieś powiazania osobowe/kapitałowe? Ten sam rzeczoznawca? Cokolwiek? 4. Ty w odpowiedzi na To atakujesz mnie zarzucając 1. nieświadomość ryzyka 2. naganianie Wydaje mi się, że nie ma opcji, żebyśmy rozmawiali na tym samym poziomie :( PS. Jest na forum opcja ingor?

|

|

|

@voyager idąc tym tropem, to spółki nie emitowałyby obligacji zabezpieczonych, tylko brały kredyty.

Emisja obligacji ma sporo przewag w stosunku do kredytu, m. in. oprocentowanie, większa dowolność przy wydatkowaniu, wreszcie umowę kredytową można wypowiedzieć z obligacjami nie ma tego problemu i wiele wiele innych.

Gdyby przyjąć Twój punkt widzenia to w ogólności obligacje zabezpieczone, nigdy nie byłyby tak naprawdę w pełni zabiezpieczone, to trochę bez sensu, nie uważasz?

|

|

sasky napisał(a):anty_teresa ma rację tu nie chodzi o to żeby kogoś zdyskredytować, tylko żeby określić słabe i mocne strony oferty. Zabezpieczenie obligacji na kopalni - ok, ale po jakiej wycenie. Religa Development jest tutaj najlepszym przykładem. Tam też zakładano, że wartość nieruchomości będzie w przyszłości wyższa.. a jak wyszło proszę sprawdzić poniżej:

kliknij, aby powiększyćwww.stockwatch.pl/wiadomosci/o... Nie rozumiem, co ma Religa do LZMO? Twój (Wasze) post(y) ma(ją) sens, jeśli uważasz, że za działkę można dostać mniej jak 7,7 mln, a jeśli emisja będzie mniejsza to mniej niż wartość emisji. Ty tymczasem pokazujesz, że wyceny Religa Development były zawyżone i to ma przemawiać, za faktem, ze obligi LZMO są źle zabezpieczone? Naprawdę nie rozumiem Twojego posta.

|

|

anty_teresaZałożę, się że jak na dłoni widzisz, że ZYSKI w tym wypadku są praktycznie równe CF - bo jak zostało napisane, złoże jest przygotowane do wydobycia - nie potrzeba nic inwestować. Jak policzysz ile dostaniesz za iły i odejmiesz koszty (wszystkie zostały uwzględnione) wyjdzie Ci zysk, który będzie równy gotówce jaką dostaniesz. Żenujące jest to, że muszę Ci "tłumaczyć" coś co do czego jestem przekonany, że na 100% wiesz, w związku z czym, nie wiem czemu nie potrafisz tego przyznać - każdy się może pomylić. Jak przeczytałem Twoją wypowiedź, to wydzwięk Twojego posta, był taki, że wycena zawyża wartość. Jest to sugestia jakiejś manipulacji, więc zainteresowało mnie to. POBIEŻNE rzucenie oka na operat pokazało, że się najzwyczajniej w świecie czepiasz i mylisz. Myślę, że zbudowałeś sobie jakiś autorytet na forum - widać to po wpisach różnych użytkowników chociażby włóczykij'a na tym wątku. W związku z tym czy Tobie się to podoba czy nie, ciąży na Tobie większa odpowiedzialność, za to co piszesz. Sęk w tym, że w tym wypadku Twoja krytyka w aspekcie który opisałem, równocześnie kluczowym dla potencjalnego nabywcy obligacji, była chybiona i nie potrafisz się do tego przyznać.  Założyłeś, że wydobywanie iłów, wymaga nakładów inwestycyjnych jakby był to np. węgiel. Okazuje się, że tak nie jest. Wystarczy koparka, którą ładujesz i po ptakach. Gdy zwróciłem Ci na to uwagę, dalej brniesz, podważając w ten sposób wiarygodność osoby, która tą wycenę stworzyła, a także samej spółki, a przecież sam pisałeś: "anty_teresa" napisał(a):Metoda ta wydaje się być odpowiednia dla istniejących instalacji. W operacie mamy informację: Cytat:W związku z tym, że złoże zostało udostępnione w latach ubiegłych, nie wymaga dodatkowych robót udostępniających. czyli mamy do czynienia z "istniejącą instalacją". Nie wiem jak mogę prościej i trochę mnie to irytuje, że w ogóle muszę, bo "wiem, z kim rozmawiam". Pomylić się każdy może, ale brnięcie dalej pomimo oczywistej Twojej pomyłki, przypomina działanie w złej intencji, co niestety potwierdza dalsza część Twojej wypowiedzi. Nie znajdując argumentów, że DFC jest zły, podajesz przykłady wycen jakiś innych kawałków ziemi np. takiej na której jest piach. Mogłeś podać taki na którym są bagna, albo diamenty, byłoby to równie sensowne. Drugim Twoim porównaniem jest działka, bez żadnych surowców. W analizie porównawczej co próbujesz chyba zrobić musisz porównać coś co jest takie samo/ bardzo podobne do siebie, więc z czym w ogóle wyjeżdżasz? Mam wrażenie, jakby ktoś inny siedział po przeciwnej stronie komputera, a nie użytkownik anty_teresa, z którym miałem niewątpliwą przyjemność rozmawiać wcześniej. Nie wiem, czemu ma służyć, przykład Religi, widzisz jakąś analogię z LZMO?  Jeśli chcę objąć obligacje zabezpieczone, to sprawdzenie np. wyceny zabezpieczenia, wydaje się podstawowym obowiązkiem. Poruszasz kwestię zbywalności, ja wierzę, że to 12 mln to wartość za jaką można by sprzedać, ale niech będzie "na Twoje" i przyjmijmy, że potencjalny nabywca na licytacji komorniczej, będzie oczekiwał ogromnego dyskonta. Wartość obligacji to od 3 do 7.7 mln. Czyli dyskonto wyniesie od 35% do 75%, czyli będzie bardzo duże - nabywca kupujący coś za 25%-65% wartości myślę, że się znajdzie bez problemu, co w rezultacie oznacza, że potencjalne roszczenia obejmujących obligacje będą zaspokojone. Trzeba mieć naprawdę dużo złej woli, żeby sugerować coś innego, a robisz to od każdej możliwej strony. Why? PS. I na koniec, znajdź mi koparkę, za 1 mln zł  www.soltysiak.pl/ladowarko-kop... www.soltysiak.pl/ladowarko-kop... drugi wynik google fabrycznie nowa 240 tys.

|

|

Witam, znowu się nie mogę zgodzić, przynajmniej częściowo. anty_teresa napisał(a):Przy emisji tych obligacji należy mieć na względzie jakość zabezpieczenia. W załączonym do memorandum operacie szacunkowym wykorzystano do wyceny matodę zdyskontowanych zysków. Mamy więc założenie, że ta działka będzie tyle warta przy prowadzonym już wydobyciu. Na czacie tak pytanie użytkownika w temacie skwitował Prezes spółki: łodzianin: Cytat:Witam, cieszę się, że jest możliwość dopytania osobiście. Przejrzałem memorandum informacyjne LZMO i mam pytanie odnośnie zabezpieczenia obligacji. W dokumencie pojawia się wycena powyżej 12 mln zł za nieruchomość, na której znajdują się złoża iłu. Wycena jest oparta o założenie że będzie prowadzona tam działalność wydobywcza. Moje pytanie brzmi: ile jest warta działka przy założeniu, że nie będzie tam prowadzona działalność? Dariusz Janus: Cytat:Wycena nieruchomości dotyczy obszaru ponad 20 ha terenu przemysłowego, czyli około 550 tys. zł za 1 ha. W mojej ocenie to bardzo ostrożna wycena. Gdyby chcieć policzyć wartość złoża znajdującego się w wycenie, to należałoby pomnożyć liczbę ton - ok. 4 mln - przez cenę za jedną tonę w wysokości ok. 60-100 zł i z tego wynikiem będzie wartość złoża. Jest to kwota wielokrotnie przekraczająca wartość wyceny. To co podał Prezes wydaje się zawierać błąd merytoryczny, będący brakiem uwzględnienia potrzebnych do poniesienia kosztów. Sporządzona wycena zawiera właśnie wariant tego co próbował pokazać Pan Janus, czyli wycenę dochodową. I to jest 12,5 mln, a nie wielokrotnie więcej. 1. Wypowiedź Prezesa faktycznie myląca i tutaj się zgadzam. 2. "anty_teresa" napisał(a):Zwracam także uwagę, że zawarta metoda w wycenie nie jest czystym DCF, gdzie najpierw są wydatki inwestycyjne a potem wpływy operacyjne. Nie dyskontuje się wolnych przepływów pieniężnych, tylko zyski zawierające amortyzację. Metoda ta wydaje się być odpowiednia dla istniejących instalacji. Dla rozpoczęcia działalności ma wadę, bo odsuwa w czasie wydatki(amortyzacja), przez co zawyża bieżącą wartość. Wystarczyło mi rzucić okiem na operat, żeby zobaczyć, że poszło Ci, tak jak i Panu Janusowi :]. Strona 24 pierwszy akapit - zacytuję pierwsze zdania" Cytat:Układ technologiczny kopalni.

W związku z tym, że złoże zostało udostępnione w latach ubiegłych, nie wymaga dodatkowych robót udostępniających. Na pozbawiony humusu nakład, strop złoża wprowadzona będzie koparka, lub ładowarka, która urobiony materiał ładować będzie bezpośrednio na środek transportu... Dalej strona 70-72 uwzględnienie: KOU - koszty operacyjne R - robocizna S - sprzętKU Mamy również stopę dyskontową. czyli jak najbardziej wszystkie koszty czy też nakłady inwestycyjne (w postaci koparki) uwzględnione, jak również ryzyko. Ogólnie wycena moim zdaniem, na tyle co rzuciłem okiem zrobiona profesjonalnie. Nie rozumiem też co chcesz amortyzować, łopaty? Uważam natomiast, że Twoja insynuacja, że być może zabezpieczenie jest warte mniej niż oszacowano (pomimo, że DFC jest prawidłowe) i sianie zamętu, że obligacje są być może nieodpowiednio zabezpieczone jest nie na miejscu, tym bardziej, że wniosek taki opierasz na przekłamaniu, który opisałem powyżej. Odpowiedzialność tym, większa, że być może ktoś podejmie przez to niewłaściwą decyzję inwestycyjną. Nie zrozum mnie źle, doceniam i uważam, za słuszne, że "szukasz dziury w całym" - np w wypowiedzi Prezesa czy kwestii raportu rocznego LZMO, czy gdziekolwiek indziej, ale należy pamiętać, że zanim autorytarnie coś się powie/zasugeruje, warto się na 100 % upewnić, czy ma się rację, bo autorytarne zwracanie komuś uwagi, że przekłamuje, albo zrobił coś nierzetelnie, podczas gdy jest inaczej zasługuje na krytykę. Jak bardzo to jest nie fair, powinieneś sam najlepiej wiedzieć, jak sporządzasz analizę i jakiś "mądry" wytyka Ci błędy, których nie ma... Warto przy tym wspomnieć, że jak sam napisałeś, że zabezpieczenie jest bardzo ważne, więc podważanie go jest gorsze jeśli idzie o konsekwencje niż np. rozbieżności przy analizie sprawozdania finansowego.

|

|

Temat:

INDYGO

Ciężko jest odpowiedzieć na Twoje pytanie a propos IT, bo spółka nie jest publiczna, więc i o rozwodnieniu nie może być mowy. Na pewno będziemy mieli emisję akcji przy okazji debiutu etc. i wtedy będzie pewnie odpowiednie moment, żeby tą kwestię poruszyć. Sam koszt budowy zakładu to ok 30 mln.

W wypadku BC jest łatwiej, choć mamy na obecną chwilę dużo niewiadomych. Koszt pierwszej fazy to 50 mln. Mamy już przyznane dotacje, ale istotniejsze jest, że spółka aplikuje o nową dotację jej wyniki mają być w tym miesiącu. Jeśli pozyskają to 40 mln i równocześnie sukcesem zakończy się rozpoczęta emisja publiczna akcji (szczegóły w protokole z WZ), to będzie zapewnione finansowanie budowy zakładu "środkami własnymi". Naturalnie pozostaje potrzeba dodatkowych nakładów, na rozruch linii czy kapitał obrotowy, aczkolwiek domniemam, że nie musi łączyć się to z emisją akcji - może to być pewnie jakieś finansowanie dłużne.

Oprócz tego w przypadku przyznania dotacji jak i jej braku ciągle mamy opcję w postacie inwestora branżowego, z którym toczą się negocjacje. Jeśli nie uda się tej dużej dotacji otrzymać, to wejście inwestora wydaje się kluczowe z punktu widzenia powodzenia projektu. W wypadku powodzenia wcześniej wspomnianej publicznej emisji i przyznania dotacji 40 mln to jego (inwestora) wejście jest już zupełnie opcjonalne (aczkowlwiek pozwala zminimalizować inne ryzyka niezwiązane z finansowaniem).

Tak naprawdę kwestie samego finansowania o które pytasz, aktualnie ulegają rozstrzygnięciu, aczkolwiek, nie chodzi o pytanie czy uda się to finansowanie dopiąć, ale w jaki sposób zostanie to zorganizowane. Żeby precyzyjniej odpowiedzieć, na Twoje pytania musimy poczekać do wyników dotacji, emisji publicznej BC, debiutu IT w wypadku tej spółki. Na wszystkie te kwestie odpowiedzi powinniśmy dostać w tym kwartale. Wtedy warto będzie wrócić do poruszonej przez Ciebie kwestii.

Abstrahując od powyższego, Prezes Indygo nawet w ostatnim czacie na stockwatch wspominał, że emisja akcji IDG nie jest planowana - widać spółki córki będą pozyskiwać finansowanie same, a samemu Indygo rozwodnienie nie grozi.

Pozdrawiam również

|

|

Temat:

LPP

Na spółkach mocno wzrostowych, w których z racji długiego trendu wzrostowego wskaźniki mogą wskazywać przewartościowanie, rynek dyskontuje przyszłość. Takie spółki jak LPP, Integer, czy EEX w przeszłości na dzisiaj tu i teraz zawsze były drogie, ale z racji skokowej poprawy wyników, docelowo okazywało się, że wcale drogo nie jest. Między innymi sytuacja w Rosji pewnie wpływa na to, że rynek wychodzi z założenia, że tym razem tak okazała dynamika jak wcześniej nie będzie zachowana i jest to dyskontowane przez kurs.

|

|

Temat:

JSW

Z załogą, za drogo w sumie wszystko jedno. Myślę, że jednak drogo (choć drugi zarzut również celny). Jak ktoś ma nóż na gardle, jak w tym wypadku KW, to idzie na daleko idące ustępstwa, ja tego przy tej transakcji nie widzę. Nawet zakładając, że jest to nie najgorsza inwestycja (uważam inaczej), to dla rynku zawsze "śmierdzące" jest gdy ktoś handluje sam ze sobą (w tym przypadku SP). Zaważmy ile bluzgów pojawiło by się na Pana X, gdyby spółki, które kontroluje zawierawły ze sobą transakcje, które w zewnętrznej opinii, mogłyby uchodzić za nierynkowe, a liczył by na zabezpiecznie swoich partykularnych interesów (a tak działa SP, obawiając się reperkusji społecznych w przypadku bankructwa KW, czy niezadowoleniu załogi przejmowanej kopalni). Dlaczego Bogdanka jest wyceniana zupełnie inaczej? (mówię szczególnie o okresach wcześniejszych, gdy JSW nie odstawało zyskiem). Ano dlatego, że JSW jest źle zarządzana. I nie chodzi mi o osobę Prezesa, który jest kompetentny tylko o naciski RN. Mamy tutaj klasyczny przykład ryzyka "dużego akcjonariusza". W bogdance OFE mają prawdopodobnie te same cele co "mały inwestor" długoterminowy. W JSW oczekiwania i cele małego akcjonariusza, mogą i są rozbieżne z tymi SP, dlatego też rynek wycenia tą spółkę tak a nie inaczej.

|

|

Temat:

INDYGO

anty_teresa napisał(a):A swoją drogą jeśli projekty są na sprzedaż, to dziwi mnie dlaczego struktura kapitałowa jest taka, że podatek trzeba będzie zapłacić. Dlaczego nie zrobiono optymalizacji? To pytanie do zarządu spółki. Ja mogę tylko pospekulować, ale musiałbym najpierw poznać Twój pomysł na optymalizację. Zakładam np. Cypr i widzę to w ten sposób, że po pierwsze raporty IDG nie mówiłby nam już wtedy nic, bo ciężko mi sobie wyobrazić, by audytor puszczał np. przeszacowania cyppryjskiego słupa, tylko dlatego, że wartość ich aktywów się zmieniła. Z resztą z takiego rozwiązania przy okazji samej sprzedaży mogą ciągle skorzystać myślę. Sprzedadzą do spółki np. cypryjskiej po cenie zakupu, a potem cypryjski słup puści do docelowego nabywcy po wcześniej ustalonej. Lwia część rezerwy z tytułu odroczonego podatku dochodowego stanowiłaby w takim przypadku ukrytą premię. Ja też mam do Ciebie pytanie :) Pisałeś, że kaliwooda, nie zaostsował poza DFC innego modelu np. metody porównawczej i masz rację. Chciałbym jednak zapytać, z jaką spółką z GPW, chciałbyś to Indygo porównać. Jako, że rozstali się z działalnością PE/VC to MCI, IQ Partners czy inne fundusze nie bardzo pasują, więc właśnie co miałoby stanowić punkt odniesienia?

|

|

Temat:

INDYGO

@Energo ta różnica wynika z tego o czym pisał chyba mkr - rezerwy na podatek dochodowy. Czyli od kapitalizacji odejmują 19% z różnicy pomiędzy kapitalizacją, a ceną nabycia.

|

|

Temat:

INDYGO

2. Odpowiedź na PW. 3. Wycena majątkowa, na obecną chwilę ma o tyle sens, że łatwiej mierzyć wartość potencjału i technologii w posiadaniu spółek np. ich kapitalizacją, niż działalnością operacyjną i ogólnie rzecz biorąc wydaje mi się to fair. DFC będzie zasadny jak zacznie się produkcja i sprzedaż i wówczas, gdy nie będzie raportów skonsolidowanych, a Ty zaatakujesz za to spółkę, przyznam Ci rację 4. Kali popełniła dużo błędów, ale zauważ że zgodziliśmy się, że start up'y ciężko wycenić. IDG to 2 start up'y i jeden projekt w początkowej fazie rozwoju. Sam pomimo, że jako tak znam spółkę i pewnie jakieś podstawy rachunkowości, to takiej wyceny bym się nie podjął, więc i besztać ich nie mam moralnego prawa. Oni co prawda są ekspertami, ale w tym konkretnym przypadku potrafię być wyrozumiały. "anty_teresa" napisał(a):Z Tobą nie "dyskutuje" tak naprawdę. Ty jesteś świadomy tego co robisz, więc rób co chcesz :) Dzięki za przyzwolenie ;), a już poważnie, to myślę, że obydwoje zdajemy sobie sprawę, że każdy z nas na potrzeby rozmowy celowo staje okoniem do wzajemnych opinii właśnie na potrzeby dyskusji jej kolorytu i "wartości poznawczych". PS. Właśnie zauważyłem jeszcze jedną kwestię, stopa 11.7% dla IDG -> zbyt optymistyczna. Stopa dla IDG powinna być mniejsza niż dla BCI. Dla BCI przyjeliśmy stopę 10%. Oczywista sprzeczność - Kaliwooda może to wykorzystać przeciwko nam udowadniając, że ich rekoendacja ma sens ;) , więc może uznajmy, że ta marża 20 jest konserwatywna, ale stopa powinna być więszka :) PS2. Indygo nie ma "za sobą" żadnego dużego wyjścia. Największe to SFD, ale oczywiście nie byli tam podmiotem dominującym. PS3.@Enerto Indygo wycenia właśnie po kapitalizacji na koniec każdego kwartału. Zakładając, że wycena giełdowa projektów dyskontuje ich perspektywy (a wypadałoby to założyć), musimy wysnuć wniosek, że i Indygo w raportach "pokazuje" ich potencjał, czyli równocześnie "swój".

|

|

Temat:

INDYGO

anty_teresa napisał(a):To jak powiem tak. Jeśli projekt nie jest w stanie wytrzymać finansowania 100% kredytem, to nie ma ekonomicznego sensu istnienia. Ergo, nie zmniejsza to ryzyka. Nie zapominajmy, że dotacje, kredyty technologiczne są dla projektów innowacyjnych, a więc takich które Dają szansę na przewagę technologiczną, z którą znów łączy się wysoka rentowność projektu. Jeśli projekt nie ma wysokiej rentowności, to znaczy że się nie udał, czyli ryzyko się zmaterializowało. Dotacja ma przede wszystkim wspomagać rozwój. Zmniejsza ryzyko inwestora, czyniąc z jego punktu widzenia projekt z korzystniejszym kształtowaniem się stosunku zysk/ryzyko, natomiast w żaden sposób nie zmniejsza ryzyka samego projektu, poza oczywiście ryzykiem braku finansowania. Zgoda, mój przykład jak zauważyłeś dotyczył ryzyka braku finansowania. Pozwolę sobie jeszcze tylko zauważyć, że dotacja wpływa także na rentowność (brak odsetek i konieczności jej spłacania). anty_teresa napisał(a):Dobrze. Natomiast pytanie brzmi czemu są liderem? To nie tylko efektywność na energii o tym decyduje prawda? Produkt trzeba też umieć sprzedawać, mieć zaplecze finansowe, logistykę itd. Trzeba też popełnić sporo błędów po drodze, które kosztują realne pieniądze. To jest najzupełniej normalne w biznesie. Każdy projekt ma jakiś budżet i założenia, ale trafienie w rozrzut wartości +/- 20 proc. to majstersztyk. Nawet z głupim remontem mieszkania jest podobnie. Niby coś szacujesz, wydaje się, że z górką a i tak wychodzi, że wydałeś 20-50 proc. więcej. Po prostu nie ma się pewnych kompetencji... I BC także stoi przed takimi problemami. Dlatego marża netto na poziomie 20 proc, czyli najwyższa jak rozumiem wydaje mi się nadal nadużyciem, oczywiście przy konserwatywnym podejściu. Jasne, ale z drugiej strony mamy bardzo dużą rentę geograficzną (wzrost marży). Jeśli będzie inwestor branżowy, to ryzyka rynków zbytu, logistyki etc. zostaną wyraźnie zminimalizowane. W każdym razie suma sumarum biorąc pod uwagę mniejszą energochłonność, ceny propantów na bardzo niskim poziomie, w/w rentę geograficzną, CAGR 40% opcjonalnie inwestor, myślę, że do zabawy podchodziliśmy konserwatywnie. Niemniej nawet ostrożna w tym wypadku "zabawa" i pseudowyliczenia, są ciągle obarczone ryzykiem i przedstawiają koniec końców optymistyczny scenariusz. Pozwolę sobie jeszcze przypomnieć, że zarząd IDG, ma za sobą dotowaną realizację projektu LZMO, który stoi i działa opercyjnie i też musi przebijać się na rynki, co znowu ryzyko niepowodzenia projektów BCI/Industry zmniejsza. (doświadczenie) Należy też pamiętać, że te dwa ostatnie mają bardziej wdzięczny rynek. Cytat: Bardzo mnie wobec tego cieszy, że zgadzamy się iż przyjęcie takiej jak u Kalliwody jest po prostu pomyłką. Zgoda, ale na potrzeby dyskusji przyjmę na tą chwilę rolę ich adwokata (zaznaczam, na siłę) i zauważę, że dotyczy ona IDG, a nie BCI i tutaj mamy do czynienia z sytuacją, że LZMO już stoi sprzedaje i mamy do czynienia z dużą dynamiką wzrostową, oraz dwa projekty w początkowej faze. BCI to właśnie projekt dopiero wchodzącym w fazie realizacji. To powinno determinować na fakt, iż stopa powinna być różna z korzyścią dla IDG (mniej niewiadomych). Odchodząc od bycia adwokatem zauważę jeszcze m. in.: - docelowa wycena BCI bez wyliczeń - skonsolidowane przychody za 2013 oszacowali na 4,4 (wiadomo chodzi tylko o LZMO, bo tylko "kominy" prowadzą działaność operacyjną), a LZMO przychodów miało 7,5 mln. Na 2014 estymowali 10,4 mln czyli wzrost 30%. Za pierwsze dwa miesiące mamy 225% (efekt ciepłej zimy, ale mimo wszystko...) - przy wyliczaniu wartości akcji, wzieli pod uwagę śr. ważoną liczbę akcji 53 mln. warianty subskrypcyjne umorzone, więc powinni dzielić przez 44 mln. - wreszcie ta za mało konserwatywnie przyjęta stopa - i wiele innych Zmierzam do tego, że widzę niedoszacowania w każdą ze stron, więc ogólną wiarygodność rekomendacji oceniłbym nisko.

|

|

Temat:

INDYGO

"anty_teresa" napisał(a):Jeśli zaś mówimy o zabawie, to zakładanie marży na poziomie LIDERA rynku jak w projekcie jest nadużyciem. Owszem, ceny sprzedaży są niższe niż rynkowe według prezentacji, ale przez przyjęcie marży netto na tym poziomie ciężko mówić o konserwatyzmie wyceny Z "Waszego" chata (przedostataniego): "Dariusz Janus" napisał(a):Proszę sobie wyobrazić, że 3 z 5 instalacji produkujących propanty u jednego ze światowych liderów rynkowych są oparte o technologię, które energetycznie są droższe o 100 dol na tonie od naszych technologii. W kontekście powyższego, wydaję się, że marża wzięta mimo wszystko ostrożnie. Z resztą cenę propantów wzięli b. konserwatywnie, więc dziwne, żeby szaleli z marżą. Kojarzy mi się jeszcze, że gdzieś można było znaleźć informację, o ile szacunkowo technologia BC jest mniej energochłonna, od innych producentów, ale nie pamiętam gdzie to czytałem, a nie chce mi się szukać. W każdym razie w kontekście powyższego, przyjmując marżę 20%, chyba jednak nadal stosujemy ostrożne podejście. PS. W rekomendacji kali nie tylko stopa jest nietrafiona, tam jest przyjętych wiele założeń, z którymi się nie zgadzam pisałem już z resztą o tym wcześniej

|

|

Temat:

INDYGO

"anty_teresa" napisał(a):To ja znów wsadzę kij w mrowisko :) To i ja pokuszę się o komentarz. 1. Tak naprawdę, wszystko sprowadza się do pierwszego zdania. Ja, za wycenę BCI uwzględniającą potencjał i ryzyka nie wziąłbym odpowiedzialoności, ale spróbujmy pójść Twoim tropem. W swoim podejściu założyłeś konserwatywnie P/E= 10 - niech tak będzie. Najaktualniejsze (choć już nieaktualne dane na temat potencjalnych wyników BC, możemy znaleźć tutaj: www.balticceramicsinvestments....Przy bardzo konserwatywnych założeniach - cena 575$ za tonę (min 800$ na świecie, 900$ w Europie) dotastajemy 11 mln zysku netto. Należy jednakże, zauważyć, iż wynik ten jest symulacją sprzedaży na poziomie 30 tys ton. Tymczasem etap pierwszy, wiąże się z większymi mocami - 60 tys ton. Możemy się pewnie wraz ze wzrostem mocy spodziewać, większej rentowności, ale zachowując konserwatywne podjeście założymy wynik x2 czyli 22 mln zysku netto. W dalszej kolejności nastąpi etap drugi, który prawdopodobnie co najmniej podwoi nam tą liczbę. Cena propantów do symulacji baaardzo niska, założenie P/E = 10 również konserwatywne, czyli przy etapie 1 przy bardzo konserwatywnym podejściu, nie jest drogo, dyskontując etap drugi, bardzo tanio, gdyby nie jeden oczywisty fakt: ponadprzeciętne RYZYKOWyceniamy plany, więc pewnie nie tylko w mojej opinii należy się duże dyskonto z tytułu naturalnych ryzyk: - ryzyko niepowodzenia projektu - ryzyko opóźnienień - zmienna cena propantów (aczkolwiek w założeniach powinna rosnąć na skutek zwiekszającego się popytu) - ryzyko technologiczne - ryzyko wejścia na nowy rynek - etc. - można by wymieniać bez końca. Jakie sumarycznie procentowe dyskonto się należy za ryzyko, każdy niech spróbuje odpowiedzieć sobie sam. Ja nie potrafię. Bezpiecznie natomiast można stwierdzić, iż wraz z rozwojem projektu, ryzyka te będą coraz mniejsze. Dla etapu pierwszego wydaje się, że premia za ryzyko, jest (za) mała. Dla etapu drugiego premia ta, wydaje się dużo rozsądniejsza, aczkolwiek drugi etap to sporo odleglejsza perspektywa. Powyższe dywagację, proszę traktować w kategorii zabawy z racji tego, iż zgadzam się z bardzo ciężko wycenić spółkę z założenia. Niemniej ewentualne komentarze sugestie mile widziane. Z racji zabawy pomijam potencjał Sunshine Garden, wartość udziałów w Information Market etc. 2. Tutaj znowu dałeś mi pole do polemiki i chyba znowu muszę Ci zarzucić, że nie odrobiłęś pracy domowej ;-): anty_teresa napisał(a):Trzeba też pamiętać, że przyznanie dotacji, co faktycznie stało się w przypadku IDG i spółek zależnych nie oznacza od razu wpływu środków. Najczęściej jest to refinansowanie poniesionych nakładów, a skoro tak to trzeba mieć gotówkę aby sfinansować sporą część samemu. Fragment raportu IDG z 14.03.2014: Cytat:Zarząd IndygoTech Minerals S.A. („Emitent”) w nawiązaniu do raportu bieżącego nr 08/2014 z dnia 29 stycznia 2014 roku informuje, iż spółka zależna od Emitenta, Industry Technologies S.A. z siedzibą w Lubsku („Industry”, „Spółka”) otrzymała z Agencji Rozwoju Regionalnego pierwszą płatność zaliczkową w wysokości 10 mln zł na realizację inwestycji budowy zakładu produkcyjnego ceramicznych rur elektroizolacyjnych. Fragment raportu IDG z 24.09.2013 Cytat:Zaliczka otrzymana przez Konsorcjum w wysokości ponad 1,3 mln zł, będzie przede wszystkim przeznaczona na zakup aparatury stanowiącej odzwierciedlenie linii technologicznej proppantów ceramicznych w niewielkiej skali. Drugi etap projektu w ramach Blue Gas rozpocznie się pod koniec 2013 roku. Komentarz zbędny, ale dalej piszesz "anty_teresa" napisał(a):Trzeba także pamiętać, że dotacja nijak nie zwiększa szans powodzenia projektu inwestycyjnego. Tutaj też się nie zgodzę. Wyobraźmy sobie spółkę mającą technologię produkcji nawozów. Spółka ma 10 mln gotówki powiedzmy z emisji akcji. Zakład kosztuje 50 mln. Jeśli nie ma dotacji - pozostaje kredyt na budowę 40 mln (powodzenia w znalezieniu ;) ) i bardzo duże obciążenia odsetkowe, które powodują, że cały projekt inwestycyjny, jeśli nie będzie gigantycznej dynamiki sprzedaży, może zakończyć się niepowodzeniem. Jeśli dostanie dotację (załóżmy 70% - tyle dostają spółki z portfela IDG, bo ich zakłady są w lubuskim) i jej wysokość 35 mln, spółka ma 10 kredyt na 5. Odsetki 8 razy mniejsze, zdecydowanie większe szanse powodzenia projektu inwestycyjnego. Ogólnie w kwestii dotacji, choć naturalnie są atutem, to moim zdaniem przy ich ocenie, należy podchodzić bardzo indywidualnie do każdego przypadku.

|

|

Temat:

INDYGO

@mrk giełda wycenia również przyszłość/perspektywy. Indygo może być wycenione "lepiej" niż BCI chociażby przez odwrócenie argumentu anty_teresa w kwestii płynności (BCI niedowartościowane przez słąbą płynność) Idg wycenione ok, bo płynność lepsza. Nie zrozum mnie źle, nie chodzi o to, że tak uważam, tylko, że bardzo łatwo wskazać wycenę IDG wysoką jak i niską i znaleźć ku temu merytoryczne poparcie. Takich argumentów znalazłbym Ci bardzo dużo, ale nie chcę tego robić, bo w moich oczach podchodziłoby to pod naganianie - tym bardziej, że nie każdy użyty przeze mnie potencjalny argument, by do mnie samego przemawiał. Równocześnie w kontekście tej dyskusji trzeba pamiętać, że IDG to nie tylko BCI. Z resztą argumentów w obie strony - czy lepiej Indygo mieć w portfelu czy ich projekty, było co niemiara i konkluzję może każdy wyciągnąć sam.

Jeśli uznajesz, że potencjał wzrostowy IDG, na obecną chwilą się wyczerpał, masz do tego prawo, ale nie oczekuj, że ktoś Ci wytoczy niezbite dowody, że tak nie jest. Podobnie jak i Twoją argumentację (o wyczerpaniu potencjału) bardzo łatwo obalić. Wyceny IDG narazie nie poprze się "cyferkami", tylko co najwyżej perspektywą "cyferek". Odrzucam jak pisałem argumentację w stylu P/E=2, bo jest śmieszna. Zwróć uwagę, że w tym kontekście P/WK również traci na wiarygodności...

Pisałem już o tym, że sama wycena projektów a w rezultacie IDG, to ciężkie zadanie, bo IT i BCI półki co nie zarabiają operacyjnie, ale równocześnie istnieje bardzo duże prawdopodobieństwo, że posiadają bardzo cenne aktywa w postaci patentów, technologii i know-how. Te kwestie strasznie łatwo niedoszacować (IDG po 0,35 zł), ale jest i możliwe przeszacowanie w drugą stroną. Niemniej, absolutnie nie odważyłbym się na opinię, że to przeszacowanie wartości godziwej IDG (czyli również potencjału ich projektów) już nastąpiło, choć potrafię zrozumieć, że ktoś tak to widzi. Ba, dopuszczam możliwość, że ma rację.

|

|

Temat:

MCI

Nikt nie twierdzi, że cały zysk, ma iść na dywidendę. Może to być nawet niewielki ułamek. MCI wydaje się spółką, która chętnie korzysta z atutów bycia na rynku publicznym - pozyskiwanie kapitału (emisje), "keszowanie" akcji otrzymanych w postaci premii przez Zarząd i inne, a nie bardzo wypełnia obowiązki i dobre obyczaje, które z publicznym notowaniem spółki się wiążą - wspomniane przez anty_teresa brak konsolidacji, czy też podzielenie się zyskiem z akcjonariuszami. Takie postępowanie zwiększa ryzyko inwestycyjne, co pewnie znajduje odzwierciedlenie w kursie.

|

|

Temat:

INDYGO

1. Produkty nie są konkurencyjne. Przy wydobywaniu wykorzystuje się któryś z 3 rodzajów propantów: piasokowe, piaskowe otoczone żywicą i ceramiczne. Te ostatnie ma produkować BC, są one najdroższe i najlepsze. Jeśli temat Cię interesuje tu masz opracowania: www.balticceramics.com/pl/dla-...2. Musiałbyś poznać całą historię spółki. Nie ulega wątpliwości, że projekt ogólnie ulegał opóźnieniom, z resztą nie tylko ten. Od czasu publikacji strategii, jest rozwiajany zgodnie z harmonogramem. Powodów opóźnień było wiele - np. problemy z debiutem, badania technologiczne etc. 3. Dotacje zostały przyznane w zeszłym roku, więc w tym roku rusza budowa - od początku w zamierzenianich zarządu było, aby pozystać środki na budowę właśnie z POIG UE. Aktualnie rozpatrywana jest kolejna dotacja, która prawdopodobnie da możliość realizacji projektu bez inwestora, co nie znaczy, że go nie będzie. 4. W myśl strategii z października zeszłego roku, wszystkie projekty skupione są wokół technologii ceramicznych, stąd rezygnacja z projektu Arkadia. Projekt Sunshine Garden, ze względu na podobieństwo technologiczne, jest rozwijany w ramach Baltic Ceramics. 5. Prawdopodobnie dlatego, że Zarząd podjął decyzję o nierozwijaniu tego projektu. 6. BC (jeszcze?) nic nie zarabia. Jestem przekoany, że BCI będzie konsolidować wyniki z BC. Podobnie było z IPT (czyli BCI) i Power2Sucess - operatorem portalu globlotto.com, który był spółką cypryjską w 100% zależną.

|

|

Temat:

MCI

Emisje pracownicze nie byłyby takie złe, gdyby nie fakt, że idą w rynek. Słabo to świadczy o zarządzających utrzymujących, że akcje są tanie...

Ja bym jeszcze dołożył do zastrzeżeń brak dywidendy (choć to chyba wymuszają ci co objęli obligacje). Niemniej spółka już jest sądzę na tym etapie, że powinna dzielić się zyskiem, chociażby w niewielkim wymiarze.

|

|

Temat:

INDYGO

@Kinvest dziękuję, za miłe słowa, ale zauważ, że akurat w kwestii wskaźników, zgodziliśmy się z anty_teresa, że nie są one aż tak istotne przy ocenianiu Indygo, gdyż wskaźniki pochodzą z przeszacowań spółek, więc nie przywiązywałbym do nich, aż takiej wagi.

Tutaj silne fundamenty (czy dla innych perspektywy... ;) ) mogą tworzyć wartość spółki i pozwolić na jej dynamiczny rozwój i wzrost w momencie, jak zostaną zrealizowane cele i będą łączyły się z przepływami pieniężnymi.

Największą wartością spółki w mojej ocenie są nie dotacje, perspektywiczność rynku czy nawet komepetencje Zarządu tylko opatentowane technologie. Kto w Polsce produkuje lepsze kominy niż LZMO? Kto w Europie jest w stanie produkować proppanty? Kto jest w stanie produkować izolatory, które zmniejszają straty w przesyle o 15%?

Problem polega na tym, że takie know-how ciężko wycenić i dlatego rynek w pełni zdyskontuje potencjał/fundamenty Indygo, gdy technologie zostaną skutecznie wdrożone. Dlatego też ważniejsze od C/Z samego Indygo jest to jakie przepływy pieniężna generują/będą w stanie generować ich projekty.

|

|

Temat:

INDYGO

Z powyższym postem anty_teresa, mogę się wreszcie w całej rozciągłości zgodzić, no może poza fragmentem "anty_teresa" napisał(a): C/Z jest w tym przypadku zmienną losową, pochodną nastrojów giełdowych i niczym więcej. Bo rozwój i sytuacja w spółkach córkach też będzie miała na ten wskaźnik wpływ, tak więc zmienna losowa, to lekkie nadużycie.

|

|

Temat:

INDYGO

Faktycznie fundamenty z w jakimś stopniu utożsamiam z perspektywami. Gdy widzę, że spółka wycięła świetny wynik np. KGHM jak sprzedawał polkomtel, to przy ocenie fundamentów nie ma to dla mnie znaczenia liczyły się perspektywy - brak możliwości powtórzenia takich wyników. Wyznaję zasadę, że giełda dyskontuje przyszłość (a dane i dokonania historyczne, służą tylko minimalizowaniu ryzyka).

Tak jest też w wypadku Indygo (wybudowanie ze środków głównie Unijnych zakładu LZMO) pozwala mi wierzyć, że swoje inwestycje Baltic i Industry również zrealizują z powodzeniem, przy podobnym modelu finansowania. LZMO ma za sobą rok dynamicznego wzrostu sprzedaży 100% r/r. Na podobną (ba, lepszą) dynamikę liczę w wypadku pozostałych projektów, bo przecież Zarząd jest bogatszy o wcześniejsze doświadczenia.

|

|

Temat:

INDYGO

Niestety to wypowiedź z tego forum: chris_martin napisał(a):

Na dzień dzisiejszy znamy strategię 2014-2016, ale z listu do akcjonariuszy można z łatwością wydedukować, że to na pewno tylko zaczątek, bo czemu na przykład takie LZMO nie miałoby być za kilka ładnych lat tak wielką firmą jak np. Schiedel, a np. Baltic Ceramics być realnym konkurentem dla Carbo Ceramics w ilości produkowanych proppantów? Nie mówię w perspektywie 2-3 lat, ale np. za 5 lat? Kto wie? Czytać raporty i patrzeć jak się holding rozwija, możliwości są ogromne. "

Podkreślony fragment to czysta fikcja! Kwestię definicji fundamentów faktycznie rozumiemy zupełnie inaczej, co pewnie wiąże się z większą tolerancją na ryzko, mojej osoby łączącej się z chęcią osiągnięcia ponadprzeciętnej stopy zwrotu (czyli szukam EEX, jak jeszcze był po 1-2 zł z chęcią inwestycji długoterminowej). Dla Ciebie pewnie w tamtych czasach EEX był jeszcze słaby fundamentalnie, dla mnie jużwtedy mógł być postrzegany jako mocny. Oczywiście można znaleźć spółkę któej potęncjał nie został zrealizowany i będzie potwierdzał Twoje podjeście. Stąd też pewnie różna ocena fundamentalna samej spółki Indygo.

|

|

Temat:

INDYGO

1. Wydaje mi się, że korzystają z furtki, którą daje ustawodawstwo, jeśli twierdzisz, że jest inaczej (i takiej furtki nie ma) to Ci wierzę - nietrudno zauważyć, że znasz bardzo dobrze ustawy o rachunkowości, ja aż tak dobrze nie znam, więc odpuszczam. 2. "anty_teresa" napisał(a):Nie, ja spółki nie skrytykowałem za to, że jest de facto funduszem, czy rodzaj działalności Ja Ci nic takiego nie zarzuciłem. W ogóle polecam zapoznać się z raportem np. LZMO za IV kwartał, zobaczysz na ile jest szczegółowy (wyprzedza pod tym względem średnią dla NC). Dodatkowo w tym roku w planach jest przejście LZMO na rynek regulowany, stąd może lepsze podejście informacyjne. Baltic docelowo czeka podobny los. Dlatego też, pozostanę przy swoim zdaniu - nie jest mi na obecną chwilę potrzebne sprawozdanie skonsolidowane, żeby ocenić sytuację Indygo, czy ich spółek zależnych/stowarzyszonych. 3. Choć myślę, co do większości kwestii udało nam się dojść do konsensusu, to jednak nie jestem pewien, czy podobnie podchodzimy do kwestii fundamentów. Choć w pełni zgadzam się, z Twoim zdaniem, że wysoki, wirtualny zysk Indygo nie mówi nic o fundamentach, a już na pewno nie może służyć za argument te fundamenty potwierdzający, to jednak z Twoich wypowiedzi, odniosłem wrażenie, że samo istnienie solidnych fundamentów Indygo również stawiasz pod znakiem zapytania. Dla mnie silne fundamenty to niekoniecznie rosnąće przychodzy i zyski. Potrafię sobie wyobrazić spółkę, która jest mocno zadłużona, przynosi straty, a uznam, że jest silna fundamentalnie (np. w skrajnym przypadku - coś co ma technologię i patent, na lek na AIDS/raka, czy na produkcję najwięszych kawałków grafenu) - w takim przypadku bilans finansowy będzie miał drugorzędne znaczenie, w kontekście posiadania "bezcennego" aktywa w postaci technologii. I tak (z zachowaniem skali) jest z Indygo, której spółki dysponują technologią i patentami i są na początku ścieżki do osiągnięcia sukcesu (LZMO co prawda już, ale BC i IT zaczną "coś" produkować dopiero w 2015 r). Sukces jest możliwy - stojący zakład LZMO, potwierdza, że potrafią zbudować fabrykę opierajac się w przeważającej większości na środkach z EU. Czy np. potrafią skutecznie wyjść z inwestycji, zobaczymy, półki co, co raczyłeś zauważyć, w odróżnieniu do MCI, jeszcze tego nie udowodnili. Pisałeś o tym, że dopuszczasz taką możliwość (w kwestii nadmuchania wyceny spółki portfelowej). Ja się z tym zgodziłem, dlatego też tak istotną kwestią jest finał rozmów z inwestorem branżowym, które są prowadzone. Jego inwestycja potwierdzi, że eksperci mający doświadczenie w brażnży i znający produkt, rynek i inne realia tego biznesu, uważają, że wejście w BC to dobra okazja inwestycyjna, co ostatecznie spowoduje, że w/w ryzyko zostanie zminimalizowane/wykluczone. Na obecną chwilę, wartość godziwą BC, a także IT, czy wreszcie Indygo strasznie trudno wycenić, bo ciężko oszacować wartość know how, technologii i patentów, a na szacunki Zarządów, co zysków przy max mocy produkcyjnych trzeba patrzeć ostrożnie, gdyż ryzyk co niemiara. Ogólnie bardzo chętnie zapoznałbym się z taką wyceną (Kaliwooda napisał tylko, że metodą porównawczą do Carbo wychodzi im 650 mln zł - z czym się jak pisałem, nie bardzo zgadzam). @flesz w skróie chodzi o to, że gdyby ktoś chciał przejać LZMO i były zainteresowany działalnością podstawową (produkcją kominów), np taki Schiedel to akcje BCI w posiadaniu LZMO, zostałby przekazane akcjonariuszom LZMO, w formie dywidendy rzeczowej. PS. Oczywiście merytoryczna rozmowa jest wartościowa. Pozwolę sobie jednak zauważyć, że to nie miejsce a ludzie determinują na jej poziom. Kilka postów przed naszą dyskusją czytałem o tym, że LZMO za kilka lat może być jak Schiedel (a to jest mrówka do słonia), czy BC będzie jak Carbo (znowu ZUPEŁNIE inna skala). Dla mnie to równie oderwane od rzeczywistości jak egzaltacja wysokim papierowym zyskiem.

|

|

Temat:

INDYGO

1. Pragnę zauważyć, że Indygo w przepisach nie powołuje się na brak kontroli nad spółkami tylko na potencjalną sprzedaż w ciągu roku. Zmierzałem do tego, że nie są to puste słowa na potrzeby wyjaśnienia modelu rachunkowości tylko idą za tym konsekwentne działania (statut) LZMO. Podobnie BC: fragment raportu o rozmowach z inwestorem: Cytat:Umowa została podpisana z inwestorem ze Stanów Zjednoczonych, który wyraził zainteresowanie projektem BALTIC CERAMICS i rozważa możliwość jego przejęcia lub inwestycje w projekt To pokazuje, że sprzedaż projektów w perspektywie roku wcale nie musi być mrzonką. 2. No właśnie... "Zysk" LZMO był również księgowy, bo nastąpił swap akcji BC na BCI. Wynik operacyjny był na 0. Równocześnie Zarząd LZMO poinformował, że nie będzie przeszacowywania w przyszłości, żeby nie zaburzać przy wynikach działalności operacyjnej (kolejny argument, że nie próbują robić "grzanki". Co do "sprzedaży kosztów" to myślę, że krzyżowo analizując sprawozdania jest to do wychwycenia. Rówocześnie zauważ, że ryzyko jest tutaj po stronie spółek córek, co przekłada się na fakt, iż inwestycja w nie, niekoniecznie musi być obarczona mniejszym ryzykiem. Dla odmiany zysk baltica, był ze sprzedaży aktywów ze starej działalności IPT w obszarze e-commerce, więc tych istotnych cash flow'owych zysków na działalności operacyjnej (jeszcze?) nie ma. Nie są potrzebne sprawozdania skonsolidowane, żeby to wiedzieć. Myślę, że właśnie początkowy etap tych projektów jest głównym czynnikiem braku konsolidacji. Wracając do meritum, na moje oko koszty Indygo przy skali prowadzenia działalności są znikome, ale potrafię zrozumieć, że przy początkowym etapie działalności ich projektów (albo jeszcze przed tym etapem), gdy każdy grosz się liczy, mogą w Twoich oczach mieć znaczenie. 3. Będzie rozwijał wszystkie do momentu, aż będzie dostrzegał potencjał (lub do osiągnięcia zakładanej stopy zwrotu). Pisząc o alokacji "siły" miałem na myśli know-how, ale również kapitał (będą zwiększać posiadanie np. w LZMO, czy wg komunikatu o przekroczeniu w BCI, również w BCI). Zrobią to myślę, lepiej niż inny szary człowiek. "anty_teresa" napisał(a):Ja nic nie rekomendowałem, tylko wyraziłem opinię i to odniesioną raczej co do zasady niż tego konkretnego przypadku, w którym być może warto dokonać arbitrażu, co jednak nie ma związku z fundamentami, a przecież od tego wyszła dyskusja. Weź proszę pod uwagę kontekst tej wypowiedzi. Tutaj chyba leży pies pogrzebany, naszej różnicy zdań. Ja, odebrałem Twoją wypowiedź jako zasadę co do konkretnej spółki - Indygo, stąd mój sprzeciw na jednoznaczne stwierdzenie, że lepiej inwestować w ich projkekty, kiedy uważam inaczej. Co do ogólnej zasady abstrahując od konkretnego przypadku Indygo, nie uważam, że takie podejście pozbawione jest racjonalności, wręcz przeciwnie. Co do płynności i ryzyka nieadekwatności kursu spółek do ich wartości godziwej ( w każdą stronę) zgadzam się w całej rozciągłości. Dlatego też przy nakreślaniu kapitalizacji BCI, obawiając się kontrargumentu o nadmuchaną wycenę, wspomniałem o wycenie porównawczej zafundowanej przez Kaliwoodę, która jest wielokrotnie wyższa. "anty_teresa" napisał(a):"abdomen" napisał(a):To już zupełnie chybiony argument. Jak Inwestor X, chce wejść w holding innowacyjnych technologii, a Ty mu podpowiadasz, żeby kupił LZMO, czy BC to przez to Pan X "musi liczyć się z ryzykiem wejścia w podmiot, który zupełnie go nie interesuje". Rozumiesz chyba w takim razie, że ten argument jest pozbawiony sensu, bo strasznie łatwo go odwrócić.. Ty piszesz o człowieku z ulicy, który nie ma zupełnie świadomości inwestycyjnej. Czy właśnie taki jest, lub powinien być akcjonariat Indygo? To tylko bardziej upewnia mnie w tym, że spółka powinna konsolidować wyniki. Skoro nie umie dokonać zakupu paru spółek technologicznych, bo nie wie które mają potencjał, to tym bardziej nie wie, że miliony zysku Indygo są w dużej części papierowe. Odwracasz kota ogonem. To Ty pisałeś, że "ktoś" może ponieść ryzyko inwestycjyjne, że kupi nie to co do końca chciał. Ja, to odwróciłem. To może być doświadczony inwestor, który po prostu lubi jak spółka coś produkuje, albo sprzedaje. Co do zysków Indygo to poszedł bym dalej, że są papierowe niemalże w całości, do momentu sprzedaży aktywów, lub dywidendy ze spółek zależnych. 4. Transparentność w porównania do spółki niepublicznej. Co do tego powtarzalnego IRR MCI, w kontekście Indygo nie sposób się nie zgodzić i jest to istotne ryzyko, które inwestor powinien wziąć pod uwagę. 5. W wyniki dotacji, w spółce zmienił się DFC, co stanowiłoby podstawę do zmiany wyceny. Wielokrotnie miało to miejsce na GPW, aczkolwiek nie jest to kwestia, którą mogę jednoznacznie udowodnić.(teza o braku zastrzeżeń audytora) "anty_teresa" napisał(a):Jak wspomniałem miałem na myśli bardziej zasadę, niż szczególny przypadek. Biorąc suche liczby, czyli kapitalizację i stosunek udziałów bardziej racjonalne wydaje się wejście w Indygo. Zgoda. Ryzyka o których pisałem nie są warte zmiany na tamte spółki, czego proszę nie traktować jako potencjału wzrostu samego Indygo(tzn, że tak uważam). Kłania się płynność Indygo i spółek zależnych. Być może ich potencjał jest niższy niż wynika to z kapitalizacji. Nie wiem tego, bo nie znam ich. Natomiast jeśli Indygo jest płynniejsze to powinno być racjonalniej wycenione przez rynek niż jego niepłynne spółki zależne (o ile oczywiście Indygo jest bardziej płynne.)Indygo też nie znałem zanim nie zaczęto na wątku ekscytować się zyskami, co skłoniło do przyjrzenia się tej spółce To jest tak naprawdę meritum naszej dyskusji. Moim zdaniem, niesłusznie skrytykowałeś spółkę, sugerując lepszą opcję w postaci inwestycji bezpośrednio w jej projekty. Specyficzny przypadek Indygo przeczy wyraźnie tej tezie, stąd moja polemika z Tobą. Jako, że spółkę znam myślę naprawdę dobrze, zdałem sobie sprawę, iż taka opinia jest krzywdząca, podobnie jak zasugerowanie pompowanie wyników Indygo, przez Zarząd tej spółki. Jeszcze co do dalszej części Twojej wypowiedzi, być może niesłusznie wydaje mi się, że próbujesz przemycić tezę, że mniej płynne spółki zależne mogą być "nadmuchane", a Indygo z racji większej płynności wyceniane zgodnie z potencjałem. Chociaż wycena Kaliwoody (mam co do niej istotne zastrzeżenia) temu przeczy to jednak można taki sensowny wniosek wysnuć. W tym momencie tak naprawdę, należy zadać sobie pytanie, czy i w jakim stopniu cele założone w strategii są realne. Jeśli tak, to Indygo ma bardzo duży potencjał, a spółki córki są nie tyle nadmuchane co notowane z dyskontem. W przeciwnym wypadku, nawet obecna wycena IDG, może okazać się za wysoką. Podsumowując i z tym się zgodzisz IDG ma ogromny potencjał, ale i obarczony ponadprzeciętnym ryzykiem. PS. Gdybyś miał jakieś pytanie co do spółki, służę pomocą.

|

|

Temat:

INDYGO

Witam również. 1. W kwestii konsolidacji, sprawa jest dyskusyjna o tyle, że wszystkie aktywa są przeznaczone do sprzedaży, pomimo, że strategia tego zakładać nie musi. Zauważ, że LZMO miało zmieniany status pozwalający na dywidendę rzeczową. Chodziło rzecz jasna o akcje BC, bo były już oferty na zakup LZMO - niesatysfakcjonujące. Sama zmiana statutu świadczy, że Zarząd Indygo dopuszcza sprzedaż aktywów na przestrzeni roku, jak dostanie satysfakcjonującą ofertę i dlatego nie konsolidują. Tak, więc odpowiadając na Twoje pytanie, wcale nie wychodzę z założenia, że projekty będą u nich w portfelu przez przynajmniej rok. Zgodzę się tylko z tezą, iż pomimo, że nie mają 50% w LZMO, czy BC, ciężko by było obronić tezę, że to nie oni kontrolują te spółki. Podany przez Ciebie przykład z pożyczką jest chybiony, bo te koszty w postaci odsetek będzie widać w sprawzdaniu BC i jeśli będą one duże w myśl zasady, że rynek dyskontuje wszystko, znajdzie to odzwierciedlenie w kursie BC, a równocześnie w wyniku Indygo. Jeśli chcesz mnie przekonać, musisz znaleźć lepszy. 2. Proces restrukturyzacji i obniżenia kosztów Zarządu zaczął się w 2013 r. więc jego pełen efekt będzie widoczny w raporcie za 2014 i będzie to mniej niż 800 tys. W skali działalności trzech spółek z możliwym potencjałem wielomilionowych zysków to tak znikoma kwota, że dziwię, się, że do niej wracasz. Nadmienię tylko jeszcze, że członkowie Zarządu Indygo nie pobierają wynagrodznia z tytułu zasiadania w RN spółek zależnych/stowarzyszonych. 3. "anty_teresa" napisał(a):Tak dywersyfikacja przez portfela Indygo jest w porządku, ale przecież nic nie stoi na przeszkodzie aby dokonać takiej dywersyfikacji na własnym portfelu. Już o tym pisałem, Zarząd Indygo pewnie wcześniej wyczuje w czym jest większy potencjał i odpowiednio rozłoży siły. Z wiedzą przeciętnego zjadacz chleba, dużo ciężej rozłożyć kapitał, by zmaksymalizować stopę zwrotu/ograniczyć ryzyko. "anty_teresa" napisał(a):Podobnie mogę ciąć straty przez wyjście z inwestycji jeśli coś będzie szło nie tak. Indygo, a zatem i Ty takiego komfortu nie ma. A "rekomendując", że lepiej inwestować w projekty, wziąłeś pod uwagę ryzyko płynności. Przy pożarze fabryki LZMO (rynek NC), pewnie szansę na ochronę resztek kapitału będziesz miał znikome. Przy Indygo dużo większe. W tym kontekście to cięcie strat mnie nie bardzo przekonuje. "anty_teresa" napisał(a):Kolejna sprawa, że mając akcje Indygo muszę też liczyć się z ryzykiem wejścia w podmiot, który zupełnie mnie nie interesuje. To już zupełnie chybiony argument. Jak Inwestor X, chce wejść w holding innowacyjnych technologii, a Ty mu podpowiadasz, żeby kupił LZMO, czy BC to przez to Pan X "musi liczyć się z ryzykiem wejścia w podmiot, który zupełnie go nie interesuje". Rozumiesz chyba w takim razie, że ten argument jest pozbawiony sensu, bo strasznie łatwo go odwrócić... "anty_teresa" napisał(a):Trzeba także pamiętać, że Indygo chce sprzedać swoje akcje w podmiotach zależnych. To niejako nasuwa myśl o dyskoncie do ceny rynkowej przy sprzedaży. Bynajmniej. Zupełnie się nie zgadzam. Łatwo potrafię sobie wyobrazić sytuację, gdzie ktoś płaci premię, za przejęcie kontroli nad spółką, bo to jedyna opcja. Z rynku zebrałby tylko 10-15%. Czyli za cały pakiet będący w posiadaniu Indygo zapłaci więcej (licząc za cenę jednej akcji), niż byłby skłonny skupić z rynku, bo to dla niego jedyna opcja, żeby podmiot faktycznie przejąć. 4. Przykład z MCI nietrafiony, gdyż bardzo duża część portfela MCI, jest nienotowana. Z istotnych pozycji Abc Data, i ten turecki dystrybutor (wyleciała mi nazwa). Niepubliczność tych podmiotów, wpływa naturalnie na mniejsze obowiązki informacyjne, a więc większe pole do popisu, przy kreatywnej księgowości. Inddygo dąży, do upublicznienia wszystkich projektów, a wiec i ich transparentności, dlatego w opisanym przez Ciebie kontekście przykład uważam, za chybiony. 5. Teoria o grzance jest o tyle chybiona, że Industry projekt porównywalny z LZMO, ale o dużo bardziej wdzięcznym rynku, jest aktualnie wyceniony na 3 mln zł. Pomimo patentów i dotacji. Myślę, że gdyby chcieli zrobić grzankę mogliby to przeszacować (audytor pewnie nie miałby obiekcji) i pokazać, jeszcze okazalszy wynik netto. Nie zrobili tego, czemu skoro Twoim zdaniem chcieli zrobić "grzankę"? To już drugi argument (poprzedni wyniki za 2012 - strata, bez pompowania kursu LZMO/IN POINT), za tym, że zbyt szybko ferujesz wyrok w kwestii Indygo. Nie odniosłeś się (celowo?) do przykładu pokazującego, że inwestycja w Indygo jest dużo obarczona dużo większym dyskontem niż bezpośrednio w BC, co sugerowałeś ("lepiej inwestować bezpośrednio w projekty"). Poproszę o komentarz również do tej części.

|

|

Temat:

INDYGO

anty_teresa napisał(a):

Mnie się nie podoba przyjęty i moim zdaniem niezgodny z MSR model rachunkowości, który nie pozwala ocenić wyników. To casus drugiego MCI. Spółka udaje, że nie sprawuje kontroli nad LZMO, pomimo że ma większościowy pakiet. Podobnie jest z Baltic Ceramics.

Wystarczy spojrzeć do raportu, a będzie wszystko jasne... Cytat:PODSTAWA PRAWNA NIESPORZĄDZANIA SKONSOLIDOWANEGO

SPRAWOZDANIA FINANSOWEGO

IndygoTech Minerals S.A. nie ma obowiązku sporządzać skonsolidowanego sprawozdania

finansowego zgodnie z art. 56 pkt 3 ustawy o rachunkowości.

Emitent nie dokonał konsolidacji sprawozdań finansowych poniższych inwestycji

portfelowych na podstawie następujących przepisów:

• Konsolidacja sprawozdania finansowego spółki LZMO S.A. nie została dokonana

na podstawie zapisów art. 57 pkt 1 Ustawy o Rachunkowości. Aktywo to jest notowane

na rynku publicznym i jest ujmowane w księgach rachunkowych Emitenta z przeznaczeniem