Temat:

CCC

Racja Resal, shorty jeszcze nie są całkowicie historią, ale skoro główny gracz znacznie zredukował krótką pozycję, to można mówić o początku końca historii. Tymczasem podrzucam ciekawe porównanie 3 detalisów z WIG20: LPP vs CCC vs PEPCO youtu.be/LpyIRSHXAzk?feature=s...Gospodarze, Paweł Biedrzycki i Rafał Itrzyński analizują, w jaki sposób ich sytuacja biznesowa i wyceny akcji wpisują się w obecne trendy rynkowe, w szczególności w ekspansję małych parków handlowych w Polsce.

|

|

Temat:

CCC

Resal napisał(a):Co jest przyczyną zajęcia tak drastycznych i skoncentrowanych krótkich pozycji przez podmioty hedgingowe? Jakie dostrzegli fundamentalne słabości, których nie widzą krajowi analitycy? Krótkoterminowe przewartościowanie akcji po bardzo agresywnych wzrostach, rozpoznanie prawdopodobnych problemów z dowiezieniem bardzo ambitnych prognoz na rok 2025, może niekorzystne prognozy pogody, pozytywne nastroje inwestorów po dobrych danych o sprzedaży detalicznej GUS. Timing mieli niemal doskonały do zajęcia krótkiej pozycji w maju, na lokalnym szczycie. Ale to już historia, spółka dynamicznie się rozwija o czym zapewnia CEO. Kolejne shorty pewnie próbowały wykorzystać negatywne momentum i sentyment. Te nowe shorty z bieżącego miesiąca są już coraz bardziej spóźnione w mojej ocenie. Główny short Marshall Wace zmniejszył wczoraj swoją pozycję. Obecnie to 1,58% https://rss.knf.gov.pl/rss_pub/Efekty są już widoczne na kursie. Przedwczoraj rósł także mocno Inditex po świetnych wynikach, a LPP zameldowało się na nowym ATH. To może wskazywać na bardzo udane Q3 dla detalistów.

|

|

Temat:

CCC

Nowy wywiad z CEO: www.parkiet.com/handel-i-konsu...Pojawila się informacja o bardzo dobrym początku Q3, wysokich marżach, 190 otwartych sklepach HP, podtrzymana prognoza 2,4 mld PLN EBIDTA w tym roku, potencjalny buyback, 600k klubowiczów Gold Modivo w 3 miesiące. Cytat:nasze cele na ten rok, czyli 12 mld zł przychodu i 2,4 mld zł EBITDA, są jeszcze do osiągnięcia. Zwłaszcza, że w drugim półroczu uruchomimy zdecydowaną większość nowej powierzchni handlowej. Jego perpsketywa na poziom zapasów: Cytat:Po wstępnych wynikach za drugi kwartał kurs akcji spadł. Rozmawialiśmy już trochę na ten temat. Wskazywał pan m.in. na grających na krótko i podtrzymywał, że powinno się tego zakazać. Ma pan jeszcze jakieś inne wnioski?

Ja jestem zadowolony z drugiego kwartału, a rynek nie. Inwestorzy mają najwyraźniej tendencję do doszukiwania się negatywnych informacji. Weźmy zapasy. 98 proc. towaru przywieźliśmy przed startem sezonu, dzięki czemu mamy więcej czasu na handel nim. Zostało to ocenione negatywnie, a powinno być ocenione bardzo pozytywnie. Nasi najwięksi akcjonariusze dzwonili do nas z pytaniami, dlaczego kurs spada. Też nie wiedzieli.

My naprawdę czujemy duży komfort z poziomem zapasu na koniec drugiego kwartału. Cały zapas potrzebny na drugie półrocze mamy już w magazynie (z myślą o istniejących i nowych sklepach). Przez kolejne kilka miesięcy zajmujemy się tylko sprzedażą, więc zapas będzie malał.

|

|

Temat:

KRUK

Ciekawa analiza fundamentów Kruka, krótka historia firmy i perspektywy na kolejne lata: subiektywnieofinansach.pl/noto...Cytat:Kruk miał w drugim kwartale 2025 roku 332,4 mln zł zysku netto j.d. oraz 426,1 mln zł EBITDA - wynika z raportu spółki. Konsensus PAP Biznes zakładał 284,9 mln zł zysku netto i 430,4 mln zł EBITDA. Dziś podano dane za Q2. Dość znacznie powyżej konsensusu. Moim zdaniem rosną szanse na nowe ATH po dwuletniej konsolidacji kursu.

|

|

Temat:

PKOBP

micmak napisał(a):Państwo ma pusty skarbiec. Wyciąga po kasę od banków. Cit ma pójść 50%. Kursy dyskontują wyższe daniny. To może być punkt zwrotny, katalizator, dla indeksu WIG_BANKI. Hossa na bankach wydaje się nie mieć końca. Czyżbyśmy jednak właśnie obserwowali jej koniec? Banki z jednej strony są obecnie zyskowne jak nigdy, ale wyceny były już bardzo wymagające, praktycznie wszystkie banki w okolicach ATH. Cóż, żadne drzewo nie rośnie do nieba.

|

|

Temat:

CCC

CSharpBeginner napisał(a):Może i są to jakieś argumenty, które w krótkim terminie mogą jakoś blokować kurs, jednak w długim terminie, jeżeli spółka dalej będzie się rozwijać i dowozić wyniki to żadne szorty nie powstrzymają wzrostów. Na koniec zawsze fundamenty się bronią, inwestorzy chcą po prostu mieć dobre i tanie spółki, a taką będzie CCC, jeżeli będzie dalej się rozwijać, a kurs stać w miejscu, bądź nawet maleć. Dokładnie tak. Chociaż moim zdaniem nawet jeśli shorty (głównie Marshall Wace) mają wpływ na kurs, to nie jest on tak dramatyczny jak się większości wydaje. Sprzyja im jednak efekt owczegu pędu - zjawisko, w którym ludzie podejmują decyzje kierując się zachowaniem innych, aby "dołączyć do tłumu" lub czuć się częścią grupy. Niemniej, tak jak napisałeś, żadne spekulacje tego typu nie powstrzymają wzrostów kursu jeżeli spółka będzie się rozwijać zgodnie z planem. W szczególności ciekawa byłaby sytuacja w niedługim czasie, gdy fundy zamkną swoje krótkie pozycje, a następnie otworzyłby długie. To mogłoby wywołać euforię na kursie. Prawdopodobieństwo takiego scenariusza będzie rosło z czasem, bo spółka dynamicznie się rozwija, a algorytmy i analitycy tych fundów ślepi nie są. Co ciekawe już podczas ostatniego wywiadu Dariusz Miłek zauważył, że: Cytat:Rośnie grono inwestorów, lokujących w akcje CCC z perspektywą długoterminową. Wśród nich są fundusze amerykańskie, których udział we free float (akcje w wolnym obrocie) spółki to około 18 proc. z tendencją rosnącą. A fundamenty poprawiają się z dnia na dzień, ponieważ zwiększa się powierzchnia handlowa, co przełoży się na przychody. Np. grupa otworzyła już 60 sklepów WorldBox, po kolejnej konferencji wynikowej może zrobić się głośno o rosnącym impecie tego szyldu. Pojawiła się niestety niedawno negatywna informacja dla HalfPrice w Hiszpanii. Otóż TK Maxx zamierza tam otworzyć 100 swoich sklepów. Prawdopodobnie jest to spowodowane pierwszymi sukcesami HP w tym rejonie. Jednakże to kraj niemal 50-milionowy, więc jeszcze dużo czasu minie zanim zostanie nasycony sklepami offprice. W Polsce mamy 120 sklepów HallfPrice i 53 TK Maxx. Trochę gorzej idzie otwieranie nowych sklepów HP. Według informacji z prezentacji proces powinien znacznie przyśpieszyć w tym półroczu, gdzie póki co jeszcze nie tego obserwujemy. Otwarcia zatem będą skumulowane w końcówce roku. fashionunited.com/news/retail/...Jeszcze teoretyczne rozważania analizując wydarzenia z dnia wczorajszego. WIG20 jak każdy wie, bankami stoi. Skoro w bankach narracja zaczyna się zmieniać na negatywną, a hossa mogła się właśnie skończyć, bo pojawił się istotny katalizator - nowy podatek, kapitał może szukać przejścia na inne spółki z tegoż indeksu. CCC może być tego beneficjentem. PS Centrum dystrybucyjne HalfPrice w budowie: www.facebook.com/photo.php?fbi...Cytat:WPIP Construction podpisała umowę na realizację nowoczesnego obiektu dystrybucyjno-magazynowego w Polkowicach dla Grupy CCC o powierzchni ok. 26,6 tys. m2 oraz części biurowej o powierzchni użytkowej ok. 4,8 tys. m2. Inwestycja ta wspiera dynamiczny rozwój sieci HalfPrice – marki, która w rekordowym tempie zdobywa uznanie Klientów w Polsce i za granicą. Kontrakt obejmuje generalne wykonawstwo w ramach pierwszej fazy realizacji obiektu.

|

|

Temat:

CCC

Dno tegorocznej korekty wyższego rzędu może być już za nami. Pojawił się dziś nowy, pozytywny dla spółki artykuł: www.parkiet.com/handel-i-konsu...Cytat:Wewnątrz grupy i w naszym biznesie nie dzieje się nic, co uzasadniałoby spadek notowań – mówi Miłek. – Wręcz przeciwnie. Wiele czynników nam sprzyja. Mam dużo zapytań o współpracę ze strony marek i właścicieli nieruchomości. Już wiem, że w kolejnych dwóch latach będę otwierał 300-400 tys. metrów kwadratowych rocznie, a nie 250 tys. Upubliczniona została nowa rekomendacja od Mbank: kupuj, cena docelowa 225 PLN. Obecna średnia wycena rekomendacji domów maklerskich to 235 PLN / akcja. Rafał Brzoska poinformował, że dokupuje akcje CCC. Kupno kolekcji AW było przy bardzo tanim dolarze, co powinno pozytywnie wpływać na wynik w drugiej połowie roku.

|

|

Temat:

CCC

Dix22 napisał(a):Wygląda na to, że dynamika wzrostu na akcjach CCC się wyczerpała. Kurs wybił szczyty. Skonsumowali wzrost fundamentów, a teraz systematyczna dystrybucja akcji. Obecne wskaźniki C/Z nadal zakładają mocny wzrost zysku. Spadek marży brutto w ujęciu rocznym -3,4 p.p. przy C/Z w okolicach 13-15. To jest moje zdanie - oczywiście nie jest to rekomendacja. Poziomy wsparcia 120-130 zł dostrzegam (tam mocno się mieliło), czyli jeszcze ok. -27% do -33%.

kliknij, aby powiększyć Pokusiłbym się o stwierdzenie, że dynamika i potencjal się wyczerpuje, ale do dalszych spadków. Teraz cena jest już okazyjna do powiększania pozycji patrząc długoterminowo na fundamenty, ale gdyby kurs zszedł do takich poziomów jak to wynika z RGR i Twojej AT, byłaby to wręcz fenomenalna okazja do otwarcia potężnej długiej pozycji, podobnie jak to było w październiku 2023, gdy kurs oscylował poniżej 40 PLN. Ciekawe, że na jedną spółkę i jej sytuację można spojrzeć w tak odmienny sposób. Właśnie dlatego na rynku powstają okazje inwestycyjne :)

|

|

Temat:

BUDIMEX

Prezes Artur Popko o branży budowlanej i perspektywach Budimeksu: Cytat:Branża budowlana jest w coraz trudniejszej sytuacji. Konieczne są pilne działania. www.rp.pl/budownictwo/art42763...

|

|

Temat:

TEXT

Ciekawa analiza fundamentalna dla spółki: youtu.be/vtD9q1ljoPc?feature=s...Pytanie do inwestorów i bardziej zaznajomionych z Textem. Nie obawiacie się spadającej liczby klientów oraz rosnącej konkurencji? AT wskazuje na powolne odwracanie trendu spadkowego, natomiast i tak wszystko będzie zależeć od przyszłych wyników spółki. Moją główną obawą jest to, że nie posiada ona solidnej fosy / przewagi konkurencyjnej, która mogłaby jej pozwolić z optymizmem patrzeć w przyszłość. Wygląda na to, że inwestorzy przecenili ją tak mocno właśnie dlatego. Ponieważ dynamiczny rozwój AI, a tym samym innych czatów, raczej zagrozil firmie niż jej pomogł. C/Z na poziomie 9,1 jest atrakcyjny, nawet bardzo, ale zagrożenia też są istotne. Ciekaw jestem jakie macie argumenty przeciwko w/w ryzykom.

|

|

Temat:

CCC

Na konferencji Wallstreet 29 organizowanej przez Stowarzyszenie Inwestorów Indywidualnych pojawiło się trochę nowych materiałów dot. spółki. Podrzucam linki: Dariusz Miłek, Prezes Zarządu CCC SA w rozmowie z Arturem Błasikiem omawia zmiany organizacyjne i strategiczne w spółce, a także plany ekspansji zagranicznej oraz rozwój marki HalfPrice. Jak wyglądała restrukturyzacja firmy i co z perspektywy wieloletniego przedsiębiorcy było kluczowe dla odbudowy rentowności? youtu.be/hgkuGfJOvfo?feature=s...Sobiesław Kozłowski, Noble Securities SA, w rozmowie z Arturem Błasikiem omawia aktualną sytuację na rynku kapitałowym, a także potencjał małych i średnich spółek. Wzmianka o CCC. youtu.be/u80fMQeuR3A?feature=s...

|

|

Temat:

CCC

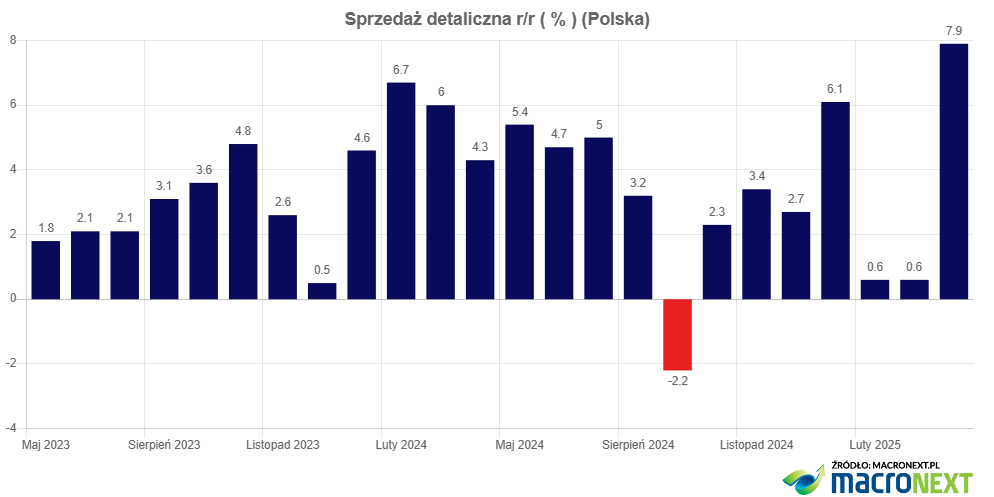

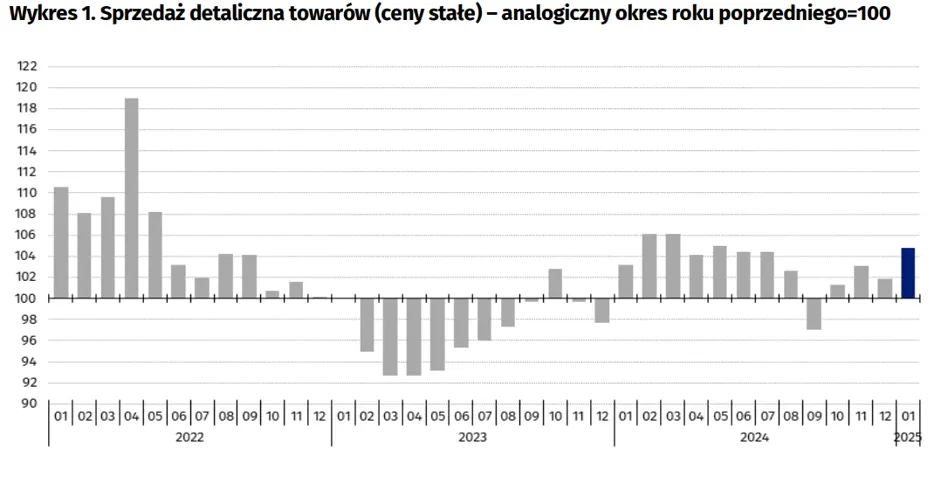

Pojawiły się dziś zaskakująco dobre dane o sprzedaży detalicznej za ubiegły miesiąc. Rok do roku sprzedaż wzrosła o 7,9% przy 4% prognozy. Odzież i obuwie - wzrost o 8,4%. Można to określić dwoma słowami jako przebudzenie konsumentów. Czy trwałe? Przekonamy się przy kolejnych odczytach. Kurs reaguje wzrostem o ponad 3%.

kliknij, aby powiększyć

|

|

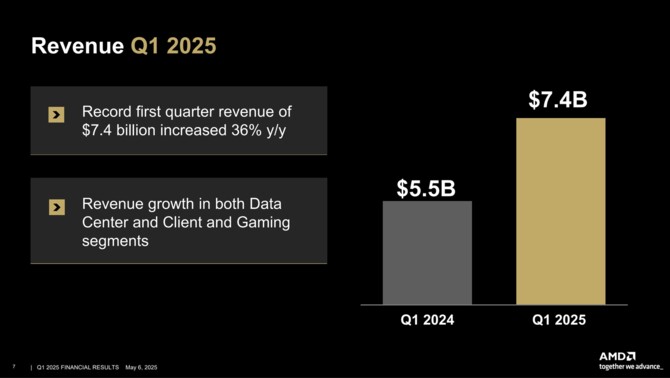

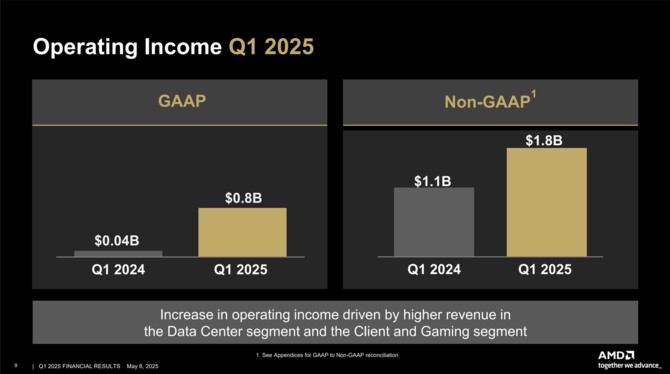

Cześć! Czy ktoś tutaj interesuje się AMD? Chętnie podyskutuję o potencjale wzrostu na kolejne lata. Te wydają mi się w szczególności duże, ponieważ część inwestorów może szukać alternatywy dla drogiej NVidii. Dziś na targach Computex miała miejsce zapowiedź nowych produktów. Inwestorzy zareagowali umiarkowym optymizmem. www.youtube.com/watch?v=n9ERju...Wyniki za Q1 okazały się świetne:

kliknij, aby powiększyć

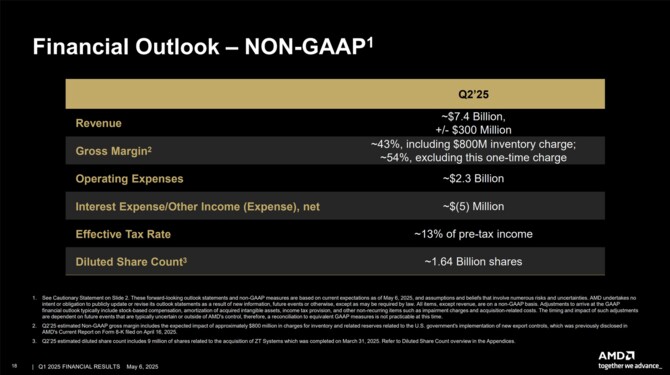

kliknij, aby powiększyćZapowiedzi na Q2 bardzo optymistyczne:

kliknij, aby powiększyćKurs akcji AMD jest po dramatycznej przecenie z 211 USD w marcu 2024 do 76 USD w kwietniu 2025, a obecnie trwa już solidne odbicie i walka o odwrócenie trendu na wzrostowy.

kliknij, aby powiększyć

|

|

Temat:

CCC

Grupa poprawia w Q1wszystkie kategorie finansowe. Konsensus przebity, choć nieznacznie. Przyczepić się można do stosunkowo niewielkiej dynamiki wzrostu przychodów. Wynika to ze strategicznych decyzji zarządu co do ucinania nierentownych rynków Modivo. Cieszy wzrost EBITDA tejże do 88 mln PLN, czyli o 150% r/r.

kliknij, aby powiększyćbiznes.pap.pl/wiadomosci/firmy...Komentarz CEO: Cytat:Konsekwentnie realizujemy nasze cele strategiczne. Mamy ambitne plany dotyczące rozwoju powierzchni handlowej, w tym roku aż o ponad 300 tys. m kw. i sukcesywnie je realizujemy. To istotnie więcej niż pierwotnie zakładaliśmy – musimy wykorzystywać nadarzające się szanse – nasze sklepy są bardzo rentowne, a na dodatek otrzymujemy oferty najmu bardzo dobrych lokali na korzystnych dla grupy warunkach" - powiedział, cytowany w komunikacie prasowym, Dariusz Miłek, prezes Grupy CCC. Nadal koncentrujemy się na ekspansji w regionie Europy Środkowo-Wschodniej, ale zgodnie z zapowiadanym planem, wykorzystujemy też szanse na rynkach Europy Południowej. Za nami otwarcie sklepu HalfPrice w stolicy Hiszpanii, a na początku maja rozpoczął działalność pierwszy sklep sieci we Włoszech. Debiut w obu tych krajach to dla nas duży sukces, który daje nadzieję na skuteczną, dalszą ekspansję na tych rynkach.

|

|

Temat:

CCC

Nowa rekomendacja od Erste, Piotr Bogusz. Cena docelowa: 283 PLN / akcja. www.pb.pl/rekomendacja-dla-pep...Wczoraj RPP zdecydowała o obniżce stopy procentowej, co jest dobrą informacją makro dla grupy ze względu malejące odsetki od zadłużenia. Z kronikarskiego obowiązku warto jeszcze odnotować fakt, że za miniony rok zaraportowano ponad 1 miliard PLN zysku netto. Można zatem uznać, że udana transformacja grupy wchodzi w dojrzały etap i dalsze wzrosty będą już raczej organiczne, czyli skorelowane z tempem rozwoju biznesu - przychodów i zysków. Super szybki sprint w górę na notowaniach już raczej za nami. www.bankier.pl/wiadomosc/Grupa...Przed nami konferencja wynikowa za Q1 2025 zaplanowana na 12 maja. Rok temu był to historyczny moment dla CCC i wzrost kursu ok. 26% na jednej sesji po przedstawieniu świetnych wyników, planów ekspansji i zapowiedzi dywidendy. Tym razem raczej nie będzie takich fajerwerków, ale wyniki powinny być co najmniej niezłe.

|

|

Temat:

CCC

Przydałby się oficjalny komunikat spółki w tej sprawie, aby uspokoić i klientów i inwestorów, że mają to pod kontrolą i podjęli działania naprawcze. Oby najpóźniej na konferencji wynikowej Q1 12 maja 2025. Tymczasem, pojawiły się dobre dane makro dla CCC. Sprzedaż detaliczna segmentu tekstylia, odzież i obuwie urosła w marcu 27,2% miesiąc do miesiąca i 6,7% rdr. Źródło: stat.gov.pl/download/gfx/porta...

|

|

Temat:

CCC

1ketjoW napisał(a):Cytat:Słabnący kurs USD/PLN -> tańsze zakupy dla CCC w Azji To akurat działa odwrotnie. 5000 $ x 4 PLN/usd = 20 000 pln 5000$ x 4,2 pln/usd = 21 000 pln Jak widać słabsza złotówka to droższe zakupy, bo musisz wydać więcej PLN na tę samą ilość USD. Pisząc o słabnącym kursie miałem na myśli malejący kurs USD/PLN, czyli umacniający się PLN. To jest sytuacja korzystna dla firmy. Dziś walor jest najmocniejszy w gronie WIG20. Czyżby potwierdzenie mojej teorii o tym, że CCC stanie się pośrednim beneficjentem netto nakładanych przez USA ceł? Raczej nie. Zanim inwestorzy dostrzegą tę zależność, o której napisałem, minie pewnie więcej czasu. Potencjalnie proces utraty siły przetargowej producentów amerykańskich typu Nike na rzecz CCC zajmie miesiące. Swoją drogą, jeśli ktoś nie jest zaznajomiony z Koncepcja pięciu sił Portera, w której analizuje się siłę nabywczą przedsiębiorstwa, warto poczytać, ponieważ jest to istotna koncepcja w zrozumieniu strategicznego położenia organizacji: mfiles.pl/pl/index.php/Koncepc...Analityk na stooq.pl również dostrzega ponadprzeciętną formę kursu: Cytat:CCC należy do grupy walorów, które w trakcie ostatniej wyprzedaży ucierpiały relatywnie najmniej. stooq.pl/mol/?id=7946&sear... ccc

kliknij, aby powiększyć

|

|

Temat:

CCC

Sytuacja jest bardzo dynamiczna. Z powodu Trump crash walor stracił aż 48zł na akcji w ciągu zaledwie kilku dni. I w zasadzie tylko z tego powodu, bo w samej spółce nie wydarzyło się absolutnie nic, co mogłoby usprawiedliwiać taką przecenę. Nie ma również sprzedaży do USA, żeby nowe taryfy mogły jakoś wpłynąć negatywnie na handel. Sytuacja jest bardzo ciekawa, ponieważ CCC może być jedną ze spółek, które okażą się beneficjentem ceł nakładanych przez administrację USA. A krach z ostatnich dni, niczym innym jak okazją zakupową waloru w trendzie wzrostowym. Kilka czynników makro, które powinny wspierać notowania w tym roku:  Słabnąca siła przetargowa amerykańskich producentów obuwia ze względu na cła, takich jak Nike, Skechers, New Balance. Prawdopodobnie będą oni przenosili część produkcji z Azji do USA. Również bezpośredni eksporterzy z Azji do USA zgłoszą mniejszy popyt na obuwie ze względu na wysokie cła i spadającą sprzedaż w USA. Mniej konkurencji o moce produkcyjne w Azji, to łatwiejsze negocjacje i szansa na jeszcze tańsze zakupy dla CCC. Grupa może również uzyskać dostęp do dostawców klasy światowej, dotychczas zajętych obsługą rynku amerykańskiego. Słabnący kurs USD/PLN -> tańsze zakupy dla CCC w Azji Rosnący kurs EUR/PLN -> korzystne przewalutowanie na PLN dla CCC, sprzedaż w EUR to ok 25-30% przychodów grupy. Nadchodzące obniżki stóp procentowych w Polsce -> niższe koszty obsługi długu, wyższy zysk netto Również ostatni raport LPP był zaskakujący, zysk netto okazał się być poniżej oczekiwań. Trudno jednoznacznie ocenić przyczyny, ale być może rosnący segment odzieżowy CCC - Worldbox, HalfPrice, Modivo zaczyna przejmować udziały rynkowe w branży? Po takich wstrząsach takich jak Trump crash czy COVID crash, zazwyczaj wzejdą na inwestycyjnym niebie nowe gwiazdy, które będą świeciły jaśniej niż inne. Czyżby CCC dostało "makro" szansę na zostanie taką gwiazdą, gdy emocje opadną? Zapraszam do dyskusji. Jestem w szczególności ciekawy kontrargumentów.

|

|

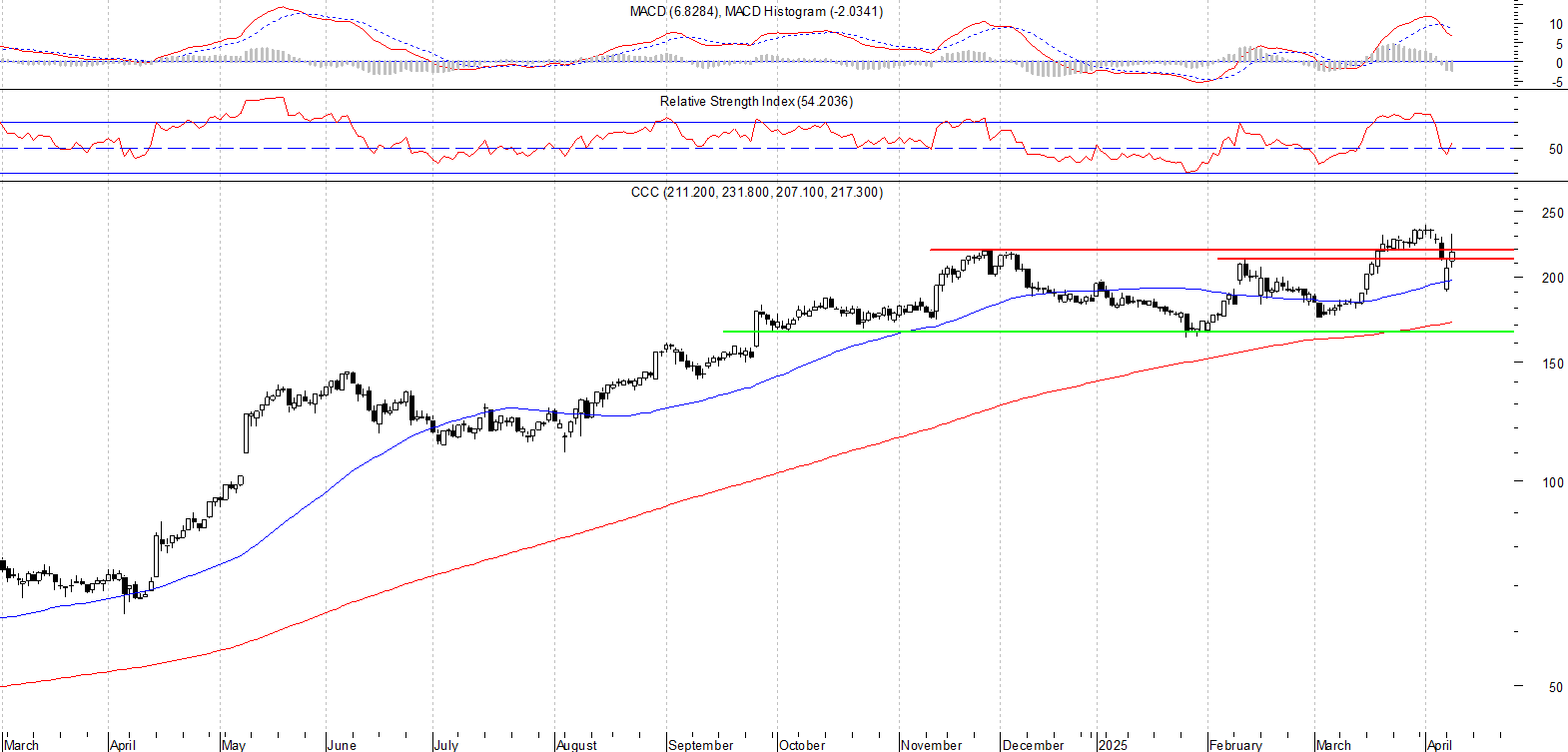

Temat:

CCC

Walor prezentuje niesamowitą siłę podczas spadków na szerokim rynku. Determinacja kupujących była dziś wręcz zdumiewająca. Pojawiła się na wykresie tygodniowym okazała popytowa świeca, która wyciąga notowania z 6 miesięcznej konsolidacji po pokonaniu ważnego oporu ~219 PLN. Kopkę nad i byki mają szansę postawić w poniedziałek, na ostatniej sesji w tym kwartale. Zostawiam AT od Piotra Neidka z mBank dla WIG ODZIEŻ oraz CCC. Analityk widzi spółkę jako konia pociągowego hossy na wspomnianym indeksie. Według Pana Piotra, kurs znajduje się w kanale wzrostowym. Mniejszy z nich z górną bandą przy poziomie 280 PLN (1min:52s), który ma być jednocześnie magnesem dla notowań w najbliższym czasie. Zasięg drugiego, dużego kanału? Zobaczcie sami:

|

|

Temat:

CCC

Warto przeczytać świeży wywiad z prezesem. Po raz pierwszy wg mojej wiedzy pojawiła się ocena handlu w Q1 2025. strefainwestorow.pl/wiadomosci...Grupa planuje kontynuować ekspansję, dążąc do zwiększenia udziałów rynkowych. Prezes podkreśla, że mimo wyzwań rynkowych, firma nie zamierza zatrzymywać swojego rozwoju i będzie aktywnie poszukiwać nowych możliwości wzrostu. Dodatkowo, pojawiło się dzisiaj potwierdzenie, że Ultro Investment zawarło umowy objęcia akcji nowej emisji CCC o wartości ok. 500 mln zł.

|

|

Temat:

CCC

tmsglc napisał(a):Wygląda na to, że dzisiaj strefę oporu pokonamy z przytupem. Nie mów hop, póki nie przeskoczysz ;) Póki co po dynamicznym podejściu wczoraj rano, aktywowali się sprzedający, a w konsekwencji powstała podażowa świeca z długim knotem. Dopiero po zamknięciu interwału miesięcznego i kwartalnego powyżej strefy oporowej, będzie można mówić o jej pokonaniu. A strefa ta jest bardzo istotna z punktu widzenia AT. Wszak, jest to ograniczenie konsolidacji trwającej niemal pół roku. Później nastąpi zapewne co najmniej jeden test wsparcia w ruchu powrotnym i dopiero po jego pozytywnym zakończeniu, droga na północ powinna zostać ostatecznie otwarta. Co dalej ze spółką? W poniedziałek 23 marca walor wraca do WIG20, w przyszłym miesiącu poznamy raport roczny (choć za wiele on nie wniesie, ponieważ wyniki wstępne są już znane - ok 1,7 mld zł EBITDA). Następne ważne wydarzenie to wstępne wyniki za Q1 i konferencja na początku maja. Ponieważ baza porównawcza Q1 2024 jest jeszcze stosunkowo niska, spółka powinna nadal wykazywać ponadprzeciętną dynamikę wzrostu. Kluczowa będzie również aktualizacja informacji dot. rozwoju nowego szyldu Worldbox. Ostatnio tego zabrakło. Do obserwacji jest także program cashback i płatnej subskrypcji. Co dalej z kursem? Cóż, ten zapewne podąży za zyskami. A te będą rosnąć. Ostatni problem do rozwiązania w spółce wg mojej oceny to zadłużenie, w tym spłata obligacji SoftBanku. Przy planowanej EBITDA 2,4 mld PLN na ten rok i 2,8 mld PLN na przyszły, to tylko kwestia czasu. Po rozwiązaniu tej kwestii i przy rosnących przychodach, kurs powinien dążyć do ATH, ponieważ wynik finansowy netto będzie wspierany przez rozwijający się rentowny biznes i coraz mniej obciążany przez koszty finansowe. Kurs, ponieważ kapitalizacja, jak wiemy, znajduje się właśnie na ATH i dodatkowo wzrośnie po dopuszczeniu nowych akcji do obiegu.

|

|

Temat:

CCC

Resal napisał(a):animaes napisał(a):

-> Spółka zebrała gotówkę w potrzebnej sumie - 1,55 mld PLN. Spowoduje to docelowo zmniejszenie długu i kosztów jego obsługi, co pozytywnie przełoży się na wynik finansowy netto. W tym zebrano 190 mln PLN na przyśpieszenie rozwoju bardzo rentownego HalfPrice.

Jakie zmniejszenie długu i kosztów jego obsługi skoro 1.36 mld zostanie wypłacone akcjonariuszom mniejszościowym Modivo? Przeczytaj komunikaty. Zawierają cel emisji. Masz rację Reseal. Błędnie założyłem, że Softbank jest jednym z akcjonariuszy mniejszościowych, ale tak nie jest. SoftBank zainwestował 500 mln zł w eobuwie.pl (obecnie Modivo) poprzez objęcie obligacji zamiennych na akcje. Jednakże, w związku z odwołaniem planowanego IPO Modivo, obligacje te nie zostały zamienione na akcje, co oznacza, że SoftBank nie stał się akcjonariuszem spółki. Można zatem tylko napisać, że spółka nie będzie musiała kredytować przyśpieszenia rozwoju szyldu HalfPrice, bo suma 190 mln zł zebrana przy okazji emisji, zostanie przeznaczona na ten cel.

|

|

Temat:

CCC

Temat emisji nowych akcji już za spółką, tym samym zniknął istotny czynnik wprowadzający niepewność wśród inwestorów w ostatnich tygodniach. Małe podsumowanie istotnych informacji z ostatnich dni:

-> Spółka Rafała Brzoski zainwestuje 100 mln PLN w CCC - bardzo pozytywna informacja

-> Cena emisji wyniosła 190 PLN / akcja - zaskakująco wysoko.

-> Spółka złoży inwestorom oferty objęcia obejmujące łącznie 8.157.894 akcji. Popyt dopisał. Obawy o zalanie rynku akcjami okazały się bezzasadne. ABB, czyli przyspieszona budowa księgi popytu zamknęła się w dwa dni robocze. Rekiny (fundy) szybko wchłonęły akcje.

-> Spółka zebrała gotówkę w potrzebnej sumie - 1,55 mld PLN. Spowoduje to docelowo zmniejszenie długu i kosztów jego obsługi, co pozytywnie przełoży się na wynik finansowy netto. W tym zebrano 190 mln PLN na przyśpieszenie rozwoju bardzo rentownego HalfPrice.

W mojej ocenie emisja została przeprowadzona bardzo profesjonalnie, z korzyścią dla wszystkich akcjonariuszy. Zarząd wykupił mniejszościowych akcjonariuszy Modivo, które to powinno teraz z kwartału na kwartał poprawiać dynamicznie swoje wyniki.

Teraz na pierwszy plan powinny wyjść bardzo zdrowe fundamenty (przyśpieszona ekspansja HP, poprawiające się wyniki Modivo, nowy szyld Worldbox) oraz perspektywa powrotu na rynek ukraiński po zakończeniu wojny. Wzrostowe story trwa. A w krótkim terminie wyzwanie techniczne przed bykami w postaci pokonania strefy oporowej 213-219 PLN. I powrót do WIG20 w najbliższy poniedziałek. 29 kwietnia zobaczymy raport roczny.

|

|

Temat:

CCC

Po dwóch latach nieobecności w najbardziej prestiżowym polskim indeksie, spółka wraca do WIG20 po sesji 21 marca 2025. Przypomnijmy, że 17 marca 2023 Alior zastąpił w nim CCC.

|

|

Temat:

CCC

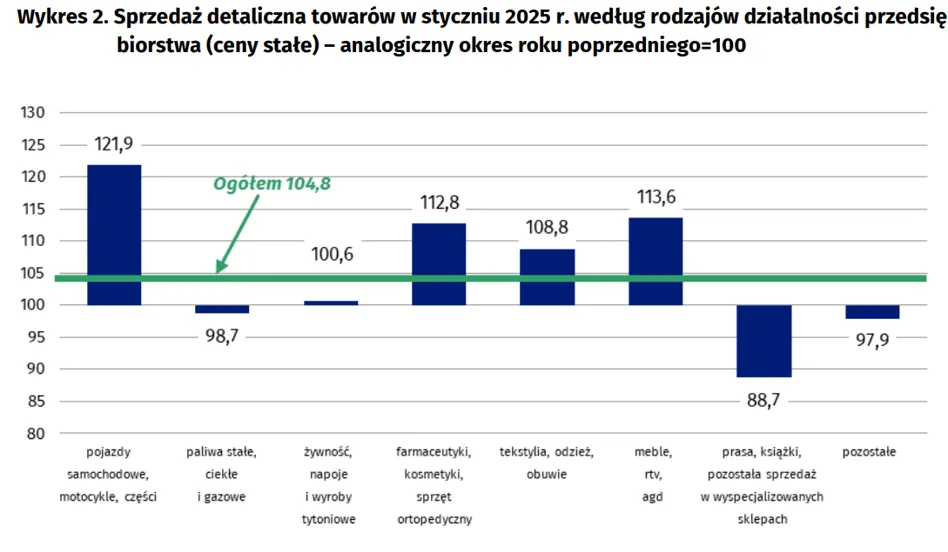

Resal, sądzę, że największą wartością dla DM będzie tutaj mimo wszystko sam wzrost ceny akcji ;) Pojawiły się dzisiaj bardzo dobre dane o sprzedaży detalicznej w ubiegłym miesiącu. Konsument przebudza się. Obrót w branży odzież-obuwie wzrósł o 8,8% rdr.

kliknij, aby powiększyć

kliknij, aby powiększyćCytat:Silniejsza od oczekiwań sprzedaż sugeruje, że polski konsument odzyskuje siłę nabywczą, mimo wciąż wysokich stóp procentowych i presji inflacyjnej. Szczególnie pozytywnym sygnałem jest wzrost w branży motoryzacyjnej i RTV/AGD, co może oznaczać większą skłonność do wydatków na dobra trwałe. Warto zauważyć, że wzrost cen, zwłaszcza w kategoriach żywności, energii i paliwa, nie zniechęcił konsumentów do zakupów, co świadczy o odporności popytu wewnętrznego. Sprzyja temu również wzrost realnych wynagrodzeń, który poprawia siłę nabywczą gospodarstw domowych. Dodatkowo, w 2024 roku konsumenci w dużej mierze odbudowywali oszczędności po wcześniejszym szoku inflacyjnym, co teraz może przekładać się na większą skłonność do wydatków. Jeśli ten trend się utrzyma, może to wesprzeć wzrost gospodarczy w 2025 r. i skłonić RPP do ostrożniejszego podejścia do ewentualnych obniżek stóp procentowych – skomentował dane Andrzej Gwiżdż, analityk platformy inwestycyjnej Portu.

|

|

Temat:

CCC

Bardzo ciekawym tematem do dyskusji na forum jest także sam program motywacyjny. Wszak zakłada on wręcz gigantyczny wzrost kapitalizacji spółki. Można się tu wspólnie zastanowić jak grupa i prezes chcieliby to osiągnąć. Skoro CEO zrezygnował z wynagrodzenia, będzie bardzo zmotywowany do uzyskania jak najwyższej korzyści z programu. Do analizy biorę założenie krańcowe, czyli cena akcji na poziomie 1000 PLN do roku 2030 i market cap ok. 68,9 mld PLN. Teraz spółka przy kursie 196 zł i MC 13,5 mld ma EBITDA 1,7 mld PLN. Aby osiągnąć MC 68 mld PLN, EBITDA wynosiłaby około 8,67 mld PLN. Licząc w najprostszy sposób, czyli porównując obecną sytuację do przyszłej. Daje to ponad 5-krotny wzrost w porównaniu do roku 2024. Przychody jednak mają wzrosnąć "tylko" do 25 mld PLN, czyli 2,4-krotnie. Wygląda na to, że prezes musi mieć jakiś pomysł w rękawie, ponieważ organiczny wzrost nie ma większych szans przynieść takich zysków i wyceny w ciągu 5 lat. Wydaje się, że sensownym rozwiązaniem byłoby uruchomienie franczyz na szeroką skalę. Mogłoby to skalować biznes w zasadzie bez większych kosztów. To by się spinało z rozbieżnością wzrostu prognozowanych przychodów 2,4-krotnie vs wzrost "potrzebnej" EBITDA do poziomów 5-krotnie wyższych. Jestem ciekawej Waszej opinii na ten temat. Może ktoś ma wiedzę o takich programach motywacyjnych w innych spółkach i może się podzielić historią jak to się skończyło? Dziś program i wartości w nim przedstawione wydają się abstrakcyjne, ale prezes Dariusz Miłek w ostatnim czasie słynie z dowożenia obietnic, co skłania do poważniejszej analizy. Nie wygląda to jak bajkopisarstwo, zwłaszcza przy rezygnacji z własnego wynagrodzenia. Zakładam, że akcjonariusze byliby szczęśliwi nawet w przypadku osiągnięcia najniższych poziomów z programu. Przecież już zakres 300-400 PLN za akcję da pokaźnie zarobić. Slajd nr 78 z poniedziałkowej prezentacji:

kliknij, aby powiększyć

|

|

Temat:

CCC

Resal, widzę tę możliwość dodatkowej emisji jako zastrzyk gotówki przyśpieszający rozwój świetnego biznesu HP. Zgodnie z tym co powiedział VP. Nie wiadomo jednak czy to się wydarzy, to tylko opcja w razie nadpopytu. Przyznam, że niecodzienny pomysł, ponieważ spółka byłaby w stanie to sfinansować ze środków własnych lub z linii kredytowej. Podejrzewam, że pomysł powstał "przy okazji" emisji na wykup akcjonariuszy - skoro już emitujemy, to zbierzmy nieco więcej na akcelerację coraz bardziej rentownego biznesu. Cytat:"Emitujemy do 10 milionów sztuk, natomiast będziemy kroić tę ostateczną wielkość emisji do tego co jest potrzebne. Cena akcji będzie wypadać z book buildingu, więc zobaczymy jaka będzie finalnie i ona będzie dyktować liczbę akcji, która jest niezbędna, żeby pozyskać 1,360 mld zł (na wykup akcjonariuszy mniejszościowych Modivo - przyp. PAP Biznes)" - powiedział wiceprezes CCC Karol Półtorak.

"Jeżeli będzie istotny nadpopyt, to my jako spółka będziemy gotowi zdecydować się na to, żeby wyemitować dodatkowo do 1 mln akcji, a środki poszłyby na przyspieszenie rozwoju HalfPrice. Priorytetem jest jednak absolutnie sfinansować tę transakcję wykupu, zamknąć ten etap i pójść w pełną integrację" - dodał wiceprezes.

Doprecyzował, że według założeń ewentualna emisja dodatkowych do 1 mln akcji miałaby się mieścić w tej puli do 10 mln akcji. "Liczba emitowanych akcji nie przekroczy 10 mln, nawet z tym 1 mln ekstra" - powiedział Półtorak.

|

|

Temat:

CCC

Poniedziałkowa konferencja była z pewnością najsłabsza wśród wszystkich, które miałem okazję śledzić począwszy od października 2023. Trochę chaotyczna, trochę niespójna. Pojawiło się sporo pytań, a odpowiedzi padło stosunkowo niewiele. Pytania od internautów zostały zignorowane. Do stylu wypowiedzi Prezesa trzeba przywyknąć. Może nie jest doskonałym mówcą, ale nie to jest najważniejsze w roli CEO. Najbardziej martwi wykup dwóch akcjonariuszy Modivo w cenie prawdopodobnie znacznie powyżej wartości rynkowej tejże. Emisja powinna być generalnie neutralna, gdyby wykup następował po cenie rynkowej. Reakcja na kursie była negatywna, co może wskazywać, że implikowana wycena Modivo na poziomie 6 mld PLN (1,36 mld PLN za 22,8% udziałów) jest zbyt wysoka i spłata nastąpi częściowo kosztem akcjonariuszy CCC. Miało być IPO, jest emisja i zapewne stąd rozczarowanie części inwestorów. W długim terminie takie rozwiązanie może jednak wyjść spółce na zdrowie ze względu na konsolidację i synergię biznesów. Kurs zachowuje się jednak zaskakująco mocno jak na taką negatywną informację, która może być neutralizowana przez świetne wyniki oraz prognozy spółki. Te drugie w szczególności napawają optymizmem. Co prawda, nie widzimy już narracji o potrojeniu biznesu do roku 2030, ale pojawiły się bardziej realne prognozy na 25 mld PLN przychodów. Zaskakuje mnie pozytywnie również planowana EBITDA na poziomie 2,4 mld PLN w tym roku. To by dało wzrost o ponad 40% w porównaniu do świetnego 2024r i dalsze paliwo do aprecjacji kursu po każdym kwartale, jak to miało miejsce w ciągu ostatnich kilkunastu miesięcy. CEO jest przekonany o wykręceniu ponad 12 mld PLN w 2025, co da bardzo wysoki, ponad 15% wzrost przychodów grupy. Imperium odzieżowe rośnie, można się jednak zastanawiać czy już nie za dużo tych przejęć i nowych marek... Oby spółka potrafiła skutecznie zorganizować i uporządkować cały biznes. Na plus z konferencji jeszcze zaliczam potwierdzenie planu wypłaty dywidendy, co może przyciągnąć nowych inwestorów i fundusze. W krótkim terminie mogą nas tu jeszcze czekać turbulencje i być może trend boczny, przynajmniej do czasu zamknięcia sprawy z emisją. Ciekawe będą szczegóły emisji oraz zgłoszony popyt. Na 17 marca zwołano nadzwyczajne walne, wtedy dowiemy się więcej. Prędzej czy później kurs podąży jednak za wynikami. A te, cóż, wszystko wskazuje na to, że będą stopniowo się umacniać, stąd te ambicje zarządu ze slajdu 71:

kliknij, aby powiększyćWiększość inwestycji oparta jest w pewnej mierze o wiarę. Kto nie wierzy w spółkę i zarząd ma teraz niezłą okazję, żeby pozbyć się akcji na stosunkowo wysokim poziomie. Dla wierzących pozostaje trzymanie i/lub kupowanie lokalnych dołków. Na stronie pojawiła się już prezentacja z kilkoma slajdami nie omawianymi na konferencji: corporate.ccc.eu/download/pobi...Czekamy na informację o emisji i potencjalnej rewizji WIG20 w marcu oraz na raport roczny w kwietniu.

|

|

Wątki

CCC

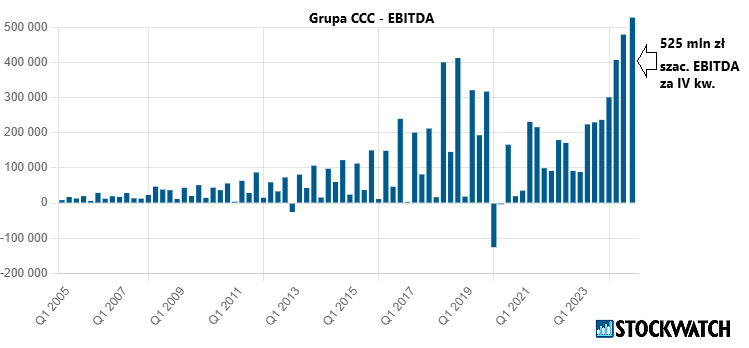

Wstępne wyniki najlepsze w historii spółki, co świetnie zobrazował zespół StockWatch w swoim artykule. Pierwszy raz zobaczyliśmy EBITDA na poziomie 525 mln PLN w ciągu 3 miesięcy!

kliknij, aby powiększyćWspaniała historia od "bankruta" do spółki, która dynamicznie poprawia zdolność do generowanie wyniku operacyjnego z kwartału na kwartał jest ujęta w tym zdaniu: "W całym 2024 roku Grupa CCC odnotowała wynik operacyjny na poziomie 1,1 mld zł, co stanowi ponad 500 proc. wzrostu r/r oraz 1,7 mld zł zysku EBITDA ( 120 proc.)" Cieszy dalszy wzrost marż we wszystkich szyldach, redukcja kosztów, rosnące tempo zwiększania przychodów. Teraz to już imponujące 14%. Niewiele dużych i prywatnych spółek w Polsce jest w stanie się takim pochwalić. Czekamy na konferencję w przyszłym tygodniu i więcej szczegółów w sprawie decyzji odnośnie rezygnacji z IPO dla Modivo. Cytat:Po publikacji pozytywnych wyników finansowych przez CCC za 4Q 2024, kurs rośnie ponad 10%. Na wykresie widać lukę wzrostową, a kurs wychodzi powyżej średniej SMA50. Na razie trwa walka o psychologiczny poziom 200 PLN. Następny opór to poziom już poziom ostatnich szczytów notowań. Marcin Mierzwa, stooq

kliknij, aby powiększyć

|

|

Temat:

CCC

Wstępne wyniki zostaną ogłoszone prawdopodobnie 10.02.2025. Konferencja wynikowa odbędzie się 17.02.2025 o godzinie 10:00 https://results.ccc.eu/Komentarz Sii przed wynikami: www.sii.org.pl/17903/analizy/a...Cytat:W chwili obecnej mamy do czynienia z korektą i kurs znajduje się prawie 20 proc. poniżej szczytów z 2024 roku. Zapewne szacunkowe wyniki czwartego kwartału zadecydują o tym, czy kurs powróci do trendu wzrostowego i zaatakuje poziomy powyżej 200 zł, czy też wręcz odwrotnie. Osobiście oczekuję wyników, w ujęciu rok do roku, bezsprzecznie lepszych, ponieważ baza wynikowa (proszę zerknąć na dane w tabeli poniżej) jest niska. Prognoza mBank Cytat:Kończący się 31 stycznia 2025 r. IV kwartał roku obrotowego 2024/25 (4Q'24), będzie naszym zdaniem kolejnym kwartałem dobrych wyników w CCC. Oczekujemy kontynuacji trendów obserwowanych w poprzednich kwartałach przy dodatkowych przychodach ze sprzedaży hurtowej zwiększających sprzedaż segmentu CCC.

kliknij, aby powiększyć

|

|

Temat:

CCC

Grupa inwestuje 200 mln PLN w nowe centrum dystrybucyjne w Polkowiach. Oddanie do użytku w Q2 2026. corporate.ccc.eu/grupa-ccc-wzm...Cytat:Dynamicznie rozwijamy nasz off-price'owy szyld. Klienci pokochali ten format – obecnie mamy już 150 sklepów, śmiało wkraczamy też na kolejne rynki. Budowa nowego centrum logistycznego to strategiczny krok w dynamicznym rozwoju sieci HalfPrice, która dzięki zastosowanym technologiom znacznie zwiększy efektywność naszych operacji – dodaje Dariusz Miłek, Prezes Zarządu Grupy CCC. Rozbudowa mocy produkcyjnych firm jest jednym z najsilniejszych pozytywnych sygnałów analizy fundamentalnej. Choć krótkoterminowa reakcja inwestorów może być negatywna, ze względu na koszt inwestycji.

|

|

Temat:

CCC

Mała poprawka do powyższych obliczeń CAGR. Tam za bazę wziąłem 12 mld, ale to dopiero nastąpi. Prezes miał zapewne na myśli 3x przychody za bieżący rok, a więc:

Rok 2024: 10 mld zł przychodów

Rok 2030: 30 mld zł przychodów

CAGR = 20,01%, 6 lat

Bardzo ambitne plany. Czas pokaże na ile realne.

|

|

Temat:

CCC

Wow! Obszerny i bardzo ciekawy wywiad. Dzięki za linki! Zgadzam się z przedmówcą. Prezes Miłek jest nie tylko charyzmatyczny, ale również bardzo skuteczny. Do mnie przemawia najbardziej ten cytat: Cytat:Miłek: Potroić skalę biznesu grupa może w sześć lat, do 2030 r. Żeby tego dokonać, spółka musiałaby osiągnąć CAGR na poziomie 23,8%. Przy takim mnożniku, CCC mogłoby liczyć na 36 mld zł przychodu w roku 2030. Wiele wskazuje na to, że w 2025r. firma dowiezie takie tempo rozwoju, wobec ~10 mld zł przychodu w 2024r.: Cytat:Miłek: Konsumenci będą szukali towarów relatywnie tańszych, czyli tego, z czego znane jest CCC. Uważam, że realne jest, że w przyszłym roku przekroczymy próg 12 mld zł przychodu i 20-proc. marży EBITDA Strzelam, że ten wywiad może zakończyć obecnie trwającą korektę i rozpocząć nowy impuls, którego apogeum zostanie osiągnięte w okolicy konferencji podsumowującej rok obrotowy 2024/2025. Swoją drogą, czy ktoś zna inny przypadek z GPW, w którym prezes zrzekł się własnego wynagrodzenia na rzecz dywidendy? Cytat:Miłek: Nie pobierając wynagrodzenia za wykonywanie obowiązków prezesa w kilku spółkach, w końcu muszę z czegoś żyć Dziękuję forumowiczom wątku za wspólny rok pełen ciekawych dyskusji, wymiany poglądów i dzielenia się informacjami! Zarządowi dziękuję za przebudowę modelu biznesowego, który zapewnił rekordowe 210.47% wykręcone na kursie w roku 2024! Spotkanie w siedzibie w Polkowicach uzmysłowiło mi, że firma jest nie tylko świetnie zarządzana, bardzo nowoczesna, ale ma również jedną z najlepszych perspektyw wzrostu wśród dużych spółek na GPW. Akcjonariuszom życzę w nadchodzącym roku cierpliwości, stopniowego zwiększania ceny akcji i jak najwyższego zysku netto, z którego zostanie wypłacona sowita dywidenda!

|

|

tgolik napisał(a):Siedzę na CDR od 15 lat a wcześniej 15 lat z nimi handlowałem. Znam ich biznes od podszewki, potrafię go wycenić. Ciekawość mnie żżera. Trzymasz bez przerwy od 15 lat akcje, bez realizacji zysków w okolicach premiery CP2077? 15 lat temu kurs wynosił ok 1zł, także niezależnie od tego czy realizowałeś czy nie, i tak musisz być nieźle zarobiony (jakieś x187). Jednak jestem ciekaw czy jako ekspert, który potrafi wycenić biznes CDR, dostrzegłeś przewartościowanie w okoliach ATH. I czy potrafiłeś to zmonetyzować. Prześledziłem uważnie niemal cały ten wątek. Jestem pod wrażeniem jak wielu użytkowników, którzy komentowali sytuację w minionych latach - przy premierze W3, a potem CP2077 jest do dziś w nim aktywnych. Jak wielu dostrzegło szczyt pod koniec roku 2020, a jak wielu doświadczyło spadku kursu o ponad 83% z 464zł do 77zł 1,5 roku później? Ilu zarobiło, a ilu straciło? Czy sprawdziła się tu statystyka, która mówi, że koniec końców większość na giełdzie traci? Zapewne tak. Pojawia się pytanie - czy ja sam bym dostrzegł szczyt i potrafił zrealizować zysk? Ostatecznie "nadzieja umiera ostatnia", co potrafi być bardzo kosztowne. Wiele komentarzy dotyczyło właśnie tego - próby obrony spółki, niedowierzanie. Nadzieja była silniejsza od faktów - produktu, który nie spełnił wyśrubowanych oczekiwań. Kolega słusznie zauważył podobny schemat myślowy w Twojej wypowiedzi: topfacet napisał(a):tgolik: "Zwiastun W4 trudno mi ocenić obiektywnie gdyż za bardzo jestem zaangażowany w spółkę i dodatkowo jestem fanboyem Redów"

Nie popełniaj tego błędu, który wiele osób popełniło na 11bit. Bo widać jak się to kończy. Współczuję wszystkim, którzy przeżyli taki spadek zysku na rachunku maklerskim. Niestety tutaj na forum nie raportujemy wejść i wejść, więc trudno określić ilu forumowiczów do tego grona się zalicza. Pocieszenie dla wszystkich jest takie, że prawdopodobnie zbliża się nowa, duża fala. Lata 2026-2030 powinny być dla Redów bardzo pomyślne. Oby z rokiem przystankowym 2025, który umożliwi spokojne zajęcie miejsca. Z perspektywy czasu wszystko wydaje się takie oczywiste, ale to naturalnie tylko efekt pewności wstecznej (hindsight bias). To jedna z silniejszych tendencji wśród inwestorów.

|

|

Dix22 napisał(a):Tak naprawdę zyski CDR są bardzo małe biorąc pod uwagę kapitalizację 18,9 mld zł. Mówię o powtarzalnych zyskach. Obecnie wyceny całego gamingu w Polsce weszły w tryb recesyjny i są jednymi z najniższych, natomiast CDR jako jedyna spółka w tym czasie odnotowała spore wzrosty.

Więc pytanie, czy rynek faktycznie nie przereagował podobnie jak to miało miejsce w 2022 r.

C/Z na chwilę obecną to 42,9. Zakładając, że w 2024 r. zysk jest najwyższy biorąc pod uwagę lata 2024 - 2026 (z prognoz analityków), to wskaźnik C/Z mocno się zwiększy.

I teraz pytanie - czy rynek jest gotowy na utrzymanie tak wysokiej wyceny, przy założeniu topniejącego zysku i braku informacji nt. gry w produkcji.

Patrząc na nasz rodzimy rynek (Ci Games, 11BIT, Ten Square Games) czy też rynek zachodni (np. Ubisoft) śmiem wątpić, że inwestorzy dadzą się kolejny raz nabrać na pompowanie wyceny po takiej fali porażek, więc nastroje na to nie są dobre. Oczywiście - nie ma co porównywać CDR to spółek, które wymieniłem, bo to nie ta liga, natomiast chodzi mi o sam sentyment i olbrzymią wycenę już teraz w okolicach 19 mld zł.

Jak się do tego nastawiacie? Zgadzam się z Tobą, Dix22. Emocje kupujących za kilka tygodni opadną, dlatego przewiduję w przyszłym roku korektę w nowym trendzie wzrostowym. Kolejna szansa nowy impuls wzrostowy może się pojawić w maju, gdy zrobi się głośno o Wiedźminie 3 z powodu 10-lecia. A w drugiej części roku 2025 pewnie zacznie się gra pod pierwszy gameplay trailer. W przypadku CP2077 ten ukazał się 12 miesięcy po trailerze cinematic - event na E3 2019 z Keanu. Spójrzmy na historię: Po pierwszym trailerze Cyberpunk 2077 10.06.2018 kurs spółki rósł przez 7 tygodni, po czym determinacja kupujących się skończyła i do głosu doszła podaż. Notowania spadały 11 tygodni z poziomu 220zł do 125zł, korekta 43%. Minimum zostało osiągnie 5 miesięcy i 9 dni po trailerze, 19 listopada 2018. W pogłębieniu korekty pomógł zapewne pozew Sapkowskiego na 60 mln zł. Do premiery kurs zaliczył jeszcze ok 40% korektę w marcu 2020 - panika covid19 oraz w sierpniu 2020 - ok 30% przecenę, gdy zaczęły wychodzić informacje o problemach technicznych. Termin premiery był przekładany trzy razy, a krótkie spadki spowodowane tą informacją były dobrym momentem na dokupowanie. Główne pytanie, na które chciałbym znaleźć odpowiedź brzmi: jakie będzie minimum kursu w przyszłym roku? Trudno to przewidzieć, dlatego w moim przypadku strategia DCA (Dollar-Cost Averaging) pozostaje zapewne najlepszą opcją. Do tych, którzy już mają akcje - życzę Wam dużo cierpliwości do wytrwania w korektach. Długoterminowo jesteście po dobrej stronie rynku i w okolicach premiery W4 kurs z bardzo dużym prawdopodobieństwem będzie znacznie wyżej niż dziś. Do tych, którzy chcą je nabyć - zapraszam do konstruktywnej dyskusji i próby odpowiedzi na powyższe pytanie. Cytat:Przy rocznych stabilnych zyskach w wys. 450 mln zł i wskaźniku C/Z = 20 (to też jest wątpliwa sprawa), kapitalizacja powinna wynosić ok. 9-10 mld zł. To byłaby dobra wycena. Taka wycena spółki to byłoby marzenie dla przyszłych kupujących. Niestety raczej mało realne ze względu na świetne perspektywy na drugą połowę dekady.

|

|

tomhead napisał(a):animaes napisał(a): Przypomnę, że CP2077 ujrzał światło dziennie po 2,5 roku od pierwszego trailera. A to i tak było znacznie za szybko. Za q3 zysk był wysoki bo dostali jednorazowo pieniądze od Sony za udostępnienie CP w PS Plus, a tego już kolejny raz nie będzie. Wydatki będą rosnąć: waloryzacja pensji istniejących pracowników, zatrudnianie nowych w USA, projekt filmowy, marketing nowych gier które mają dopiero wyjść. Właśnie dlatego uważam, że przyszły rok przyniesie niższe poziomy cenowe niż obecnie, a tym samym okazje zakupowe. Kolejne kwartalne raporty będą kiepskie, co powinno prowokować podaż. Perspektywa premiery jest słodka, ale jeszcze odległa. Nie każdy wytrwa tu 2-3 lata przy wielu innych alternatywnych inwestycjach. Przy korekcie część osób sprzeda z myślą "odkupię później".

|

|

Rufusinski napisał(a):A tak z innej beczki, patrzac jak mocno aktywowali sie z wywiadami i cala reszta, zestawiajac to z ich wlasnymi slowami o marketingu z poprzednich konferencji, jestem pewien, ze docelowo celuja w grudzien 2025. Kolega ma "rację". CD Projekt nauczony doświadczeniami z premierą CP2077 zapewne będzie chciał wypuścić grę jak najszybciej ;) W konsekwencji tamtych wydarzeń kurs spadł tylko o 83% z poziomu 464 zł na 76,81 zł. Zapewne dla właścicieli to nic nie znaczyło i zrobią co w ich mocy, żeby historia się powtórzyła. To oczywiście żart. Przypomnę, że CP2077 ujrzał światło dziennie po 2,5 roku od pierwszego trailera. A to i tak było znacznie za szybko. hal80 napisał(a):Dopiero zaczeli etap produkcji duzej gry AAA na nowym silniku a ty chcesz w rok zakończenie produkcji i testy? Nierealne. 2027 realniejszy. Również tak to widzę. I to zdecydowanie późne 2027.

|

|

Temat:

CCC

Będę się bacznie przyglądał Twojemu shortowi. Daj znać jaki ostatecznie osiągnąłeś rezultat! Od zeszłego roku widziałem na tym walorze już co najmniej kilka krótkich pozycji, które w popłochu ostatecznie uciekały. Myślę, że masz bardzo krótkie okienko na to zagranie, ponieważ czas działa przeciwko Tobie. Z końcem stycznia zamknie się rok rozliczeniowy spółki, który to bez dwóch zdań będzie najlepszym w jej historii. Ze sporym prawdopodobieństwem już niedługo zacznie się rozgrywanie papieru pod wstępne dane roczne. A przynajmniej tak się działo w poprzednich kwartałach. W marcu 2025 rewizja indeksu WIG20, do którego najpewniej spółka dołączy. Ogłoszenie tej informacji powinno zapewnić dodatkowe zasięgi wśród inwestorów i funduszy, a tym samym popyt. W każdym miesiącu otwierane są nowe sklepy. Rośnie zarówno powierzchnia handlowa jak i sprzedaż. Biznes rozwija się bardzo szybko. Rosną przychody i marże. A jak wiadomo ostatecznie kurs oscyluje wokół dynamiki rozwoju biznesu. RSI(14) dzienne jest już stosunkowo nisko (43), a spółka spadła ok. 13% od szczytu. Korekty w tym roku były dość płytkie (do 20%), co świadczy o sile trendu wzrostowego. Zapraszam do odwrócenia pozycji na długą, gdy potencjał na krótkoterminowe spadki ostatecznie wyczerpie się.

kliknij, aby powiększyćCytat:W ostatnim czasie pojawiła się dynamiczna korekta na notowaniach CCC. Kurs skorygował od maksimum tegorocznego 219,00 zł w okolice 187,20 zł. Jest to bardzo istotne wsparcie które wynika z ostatniego lokalnego szczytu 14-15 października 2024. Jednocześnie jest to ponad połowa ostatniego wzrostu. Warto zauważyć, że w tym poziomie cenowym dużo inwestorów decydowało się dokupić akcje po wynikach za trzeci kwartał 2024 (świece z 14 i 15 listopada poparte wysokim wolumenem). Oscylatory znajdują się w środkowym położeniu i mają trochę miejsca aby ostatecznie wskazać wyprzedanie. Podczas sesji wczorajszej pojawiła się obrona, ze znacznie mniejszą podażą i tak pojawiła się gwiazda doji. Z uwagi na bardzo dynamiczne wzrosty w ostatnim czasie możliwe, że kurs przejdzie do konsolidacji, tym bardziej że końcówka roku sprzyja realizacjom zysków i optymalizacji podatkowej. W scenariuszu pozytywnym, w którym doszłoby do wybicia górą ostatniego szczytu czyli 219,00 zł kurs ma przestrzeń do ruchu na opory 234,20 zł, a także 280,60 zł. Na tą chwilę z perspektywy długoterminowej nic się nie zmieniło i wciąż jest to bazowy scenariusz techniczny. Komentarz od: Analityk techniczny Janusz Grabowski z SII www.sii.org.pl/17813/analizy/k...

|

|

Ricordare napisał(a):Technicznie był zasięg do 212, 200 to tylko bariera psychologiczna, nie rozumiem jak można wywalać papier skoro triler jest mega, komentarze są mega dobre, a technicznie nie było przeszkód do ataku na 212? Polecam przestudiować zachowanie kursu przy podobnych wydarzeniach w historii, również innych spółek z gamedev. Pojawi Ci się mniej pytań i więcej odpowiedzi. animaes napisał(a):W latach, gdy trwała produkcja Cyberpunka najlepszym momentem na zakup akcji była mocna korekta -42%, której ekstremum zostało osiągnięte 19 listopada 2018, ponad 5 miesięcy po opublikowaniu pierwszego trailera (10.06.2018). Kurs może powtórzyć zachowanie z minionych lat, gdy po publikacji pierwszego trailera CP2077, kurs sięgnął okolic 220 zł, aby następnie cofnąć się do ok 125 zł. Nastąpiła agresywna sprzedaż faktów i schłodzenie nastrojów. Dno korekty po publikacji pierwszego trailera okazało się świetnym momentem na zakupy.

|

|

Temat:

CCC

Dziękuję za rozbudowany i interesujący punkt widzenia daboo. Dobrze jest spotkać kogoś, kto myśli inaczej i potrafi przedstawiać rzeczowe argumenty! W pełni rozumiem Twoje obawy związane z sytuacją geopolityczną oraz trudnościami w prowadzeniu biznesu w Polsce w obecnych warunkach. Faktycznie, przyszłość regionu jest pełna zmiennych, które trudno przewidzieć – zarówno w kontekście stabilizacji wschodniej granicy, jak i sytuacji gospodarczej w Polsce i na świecie. Obecnie szacuje się najczęściej, że PKB Polski wzrośnie w przyszłym roku o 3,2-3,6%, co stawia nas w absolutnej czołówce Europejskiej. Tak wyglądają prognozy: Komisja Europejska: 3,6% Europejski Kongres Finansowy: 3,5% Międzynarodowy Fundusz Walutowy: 3,5% OECD: 3,4% Bank Światowy: 3,2% Są też i więksi optymiści Grant Thornton: 4,5%mBank: 4%Mamy zatem prognozowany bardzo solidny wzrost. I to bez uwzględnienia czynnika "zakończenie wojny na Ukrainie". Każda wojna kiedyś się kończy. A ewentualny pokój powinien dodatkowo pozytywnie oddziaływać na Polskę poprzez wzrost wolumenu handlu i inwestycje. Skala i trwałość tego czynnika będą zależały oczywiście od warunków tego pokoju i tempa odbudowy Ukrainy. Zakładam również w takim scenariuszu lepsze nastroje społeczne, wzrost konsumpcji prywatnej i sprzedaży detalicznej. CCC powinno skorzystać na takim pobudzeniu gospodarczym. Dodatkowo GPW, obecnie jest notowane z ok. 40% dyskontem wobec rynków wschodzących na tle 10-letniej średniej na poziomie 12%. A rynki wschodzące są notowane z ok 40% dyskontem wobec rynków rozwiniętych na tle 10-letniej średniej 30%. Zakładam więc przelewanie się na GPW kapitału zagranicznego, jeśli dojdzie do zamrożenia konfliktu. To dodatkowy czynnik korzystny dla CCC. Najważniejsze jednak będzie oczywiście dowiezienie obietnic deklarowanych przez Zarząd. Śledzę uważnie jego poczynania od zeszłego roku. Oceniam ich kompetencje bardzo wysoko, dlatego jestem spokojny o realizację. Trudno mi obecnie wskazać dużą spółkę z lepszymi perspektywami na rozwój i dywidendą na horyzoncie. Zauważyłem, że wśród ludzi, którzy koncentrują swoją uwagę na newsach jest najwięcej pesymistów, a wśród ludzi, którzy dobrze znają historię, więcej jest optymistów. Dlaczego? Media żyją z naszej uwagi, a tę najłatwiej przyciągnąć negatywnymi informacjami, które wzbudzają emocje takie jak strach. Idąc dalej, kreują pewien pesymizm w społeczeństwie. Natomiast znajomość historii świata i Polski pozwala dostrzec, że nigdy u nas nie żyło się u nas lepiej niż obecnie. A przez ostatnie 34 lata zrobiliśmy wręcz gigantyczny progres gospodarczy i społeczny. Polecam lekturę książki: "Złoty wiek. Jak Polska została europejskim liderem wzrostu i jaka czeka ją przyszłość." Być może to jest droga, aby odnaleźć w sobie więcej wiary w lepsze jutro.

|

|

Temat:

CCC

Faktycznie, 30% w przychodach r/r byłoby czymś spektakularnym i wypchnęłoby zapewne kurs na poziomy niewidziane jeszcze w historii spółki. Patrząc na bardzo ambitne plany ekspansji, oceniam, że nie jest to niemożliwe. Choć bardziej prawdopodobna dynamika to okolice 20%, co nadal czyni spółkę jedną z najszybciej się rozwijających na GPW wśród "dużych". Zwłaszcza przy scenariuszu zawarcia pokoju za naszą wschodnią granicą, ustabilizowania regionu i boomu gospodarczego. Zobaczymy jak będzie naprawdę w lutym / marcu 2026, gdy pojawią się wyniki roczne. Tymczasem, kolejna aktualizacja rekomendacji: Grzegorz Kujawski z Trigon Domu Maklerskiego. Podnosi cenę docelową z 270zł do 280zł, rekomendacja kupuj. www.pb.pl/analityk-citi-mocno-...

|

|

Temat:

CCC

Zgadzam się z mkefir, aczkolwiek dobrze poznać też dla higieny punkt widzenia osoby, która myśli inaczej. Uważam, że na giełdzie warto grać jak królowa w szachach, a nie tylko jak pion. Ten ostatni przesuwa się tylko w jedną stronę (long). Królowa potrafi zmienić kierunek (long, short), dlatego jest znacznie potężniejsza na szachownicy. Tym samym w okresach krótkoterminowego przewartościowania można spróbować odwrócić pozycję z długiej na krótką. I odwrotnie, po korekcie rzędu 15-20%, którą lubi ten walor, można wrócić do longa. Od ponad roku ta taktyka sprawdza się tutaj świetnie, ponieważ trwa stabilny i mocny trend wzrostowy. A ten, patrząc na długoterminowe perspektywy spółki, jest w mojej ocenie niezagrożony. Dlaczego? Spójrzmy na plany ekspansji, program motywacyjny, udany model biznesowy i wreszcie prognozy analityków. Dodatkowo, CEO na ostatniej konferencji prognozował przychód w 2025r. na poziomie ~13 mld PLN wobec ~10 mld w tym roku. Wzrostowe story trwa. Dodam, że na marzec 2025 zaplanowano rewizję indeksu WIG20. Spółka CCC jest pierwsza w kolejce, aby dołączyć do naszych narodowych czempionów. Wrzucam jeszcze nowe materiały do poczytania: Wywiad z prezesem: xyz.pl/ccc-chce-krolowac-w-lic...O branży odzieżowej od Rzeczpospolitej www.rp.pl/handel/art41555391-t...Rafał Wiatr, analityk z Citi, w końcu odszedł od negatywnej rekomendacji i mocno podniósł cenę docelową (57zł -> 199zł) www.pb.pl/analityk-citi-mocno-...I coś dla wzrokowców, kurs na linii trendu

kliknij, aby powiększyćźródło:fxmag

kliknij, aby powiększyćźródło:stooq

|

|

Temat:

CCC

|

|

Temat:

TSGAMES

Dix22 napisał(a):Gaming po kilku latach dzisiaj w górę. Szczyt CDR wypadał na sierpień 2020. Szczyt TEN przypadł na październik 2020. Najmocniejszy CDR, potem HUG. TEN nie odbiega w zachowaniu, ale wzrost jest najmniejszy. TEN obecnie charakteryzuje się najmniejszym wzrostem od "dołka", lecz najdłuższą akumulacją akcji (kurs szedł bokiem ostatnie 3 lata w zakr

kliknij, aby powiększyćMają co nadrabiać na rynku. Pomysł z TEN jest ciekawy, natomiast bardzo zniechęcają do inwestycji regularnie spadające przychody - od roku 2021 z poziomu 634mln do 400mln dziś. Są jakieś widoki na zmianę tego trendu w przyszłym roku? Sam WoH raczej nie wystarczy. Jeśli trend na przychodach nie odwróci się, podbicie kursu będzie tylko spekulacyjne i krótkotrwałe.

|

|

Temat:

BUDIMEX

Micmak, ten artykuł dotyczy rynku mieszkaniowego, z którego BDX wyszedł na początku 2021r. - sprzedaż Budimex Nieruchomości. Cytat:"Są szanse na wzrost produkcji budowlano-montażowej w czwartym kwartale 2025 r., ale wymagałoby to od kluczowych zamawiających przyspieszenia procesów np. przez zmianę formuły przetargów z projektuj i buduj na buduj . W całym 2025 r. spodziewam się, że budowlano-montażowa będzie oscylowała w okolicy zera” – powiedział prezes.

GUS poinformował, że w okresie styczeń-wrzesień 2024 r. produkcja budowlano-montażowa spadła o 7 proc., a w samym wrześniu spadła o 9 proc.

W ocenie prezesa, w 2024 r. nie ma szans na odbicie w produkcji.

Jesteśmy w dołku przetargowym z uwagi na przejście z jednej perspektywy unijnej do kolejnej. Drugi istotny czynnik to inflacja – jej wysoki poziom powoduje, że liczba inwestycji prywatnych uległa zmniejszeniu. Ponadto, mamy do czynienia z pogorszeniem sytuacji na rynku mieszkaniowym. Kumulacja tych czynników przełożyła się na to, że mamy taki, niepokojąco niski, poziom produkcji budowlano-montażowej” – powiedział Popko. Generalnie przed spółką i branżą ciężkie miesiące, dlatego ja jestem zdania, że trend spadkowy utrzyma tu się w kolejnych miesiącach. Cytat:Analitycy GUS zwracają uwagę na dane wyrównane sezonowo. "Po wyeliminowaniu wpływu czynników o charakterze sezonowym, produkcja budowlano-montażowa we wrześniu 2024 r. ukształtowała się na poziomie o 9,3 proc. niższym w porównaniu z analogicznym miesiącem 2023 roku oraz o 0,9 proc. wyższym w stosunku do sierpnia 2024 roku". Te dane sugerują, że mimo pewnego ożywienia w ujęciu miesięcznym, długoterminowy trend pozostaje spadkowy www.money.pl/gospodarka/co-z-p...Kurs spada już 6. miesiąc. W długim terminie na uwagę zasługuje zmiana kąta nachylenia średniej dwustusesyjnej. Podobna sytuacja miała ostatnio miejsce w październiku 2021 r. W efekcie niedźwiedzie na dłużej weszły na parkiet. Podobnie było w październiku 2017 r. i kiedy dwusetka zaczęła opadać, dno bessy zostało osiągnięte dopiero rok później. Cytat:Wg kanału niedźwiedzie mają otwartą furtkę w kierunku 450zł. Jest to poziom poniżej średnioterminowego wsparcia, które właśnie jest testowane. Dzisiaj kurs osiągnął wartości ostatni raz widziane w listopadzie ubiegłego roku. Wówczas trwał proces wybijania oporu przy 460zł. Obecnie poziom ten pełni rolę wsparcia. Jego ewentualne przełamanie, na co jednak wskazuje geometria, otworzyłoby drogę w kierunku 380zł.

W lipcu ceny przełamały średnią dwustusesyjną. Od października zaczęła opadać. Warunki dla bessy zostały spełnione. Obecna zniżka jest nieco większa od tej sprzed trzech lat. Miejsca do kontynuacji korekty nie ma już wiele, chyba że koncepcja bessy staje się faktem.

Sygnały płynące z analizy technicznej jak na razie pozostają negatywne. Stan ten utrzymuje się od lipca 2024 r. a poprawy na „kreskach” wciąż nie widać. Co w obecnej sytuacji mogłoby poprawić położenie byków? Bez pułapki bessy na wsparciu czy popytowej formacji popartej obrotami, wskazówką pozostaje opór 613zł. Bez zamknięcia tygodnia powyżej, konkluzja pozostaje negatywna. BM mBank

|

|

Temat:

CCC

Wczorajszy wywiad z analitykami nt. perspektyw spółki oraz komentarze do wyników Q3 2024. www.bankier.pl/wiadomosc/CCC-m...Cytat:CCC ma szansę poprawić wyniki w przyszłym roku, jeśli będzie pilnować poziomu kosztów. W dotychczasowej restrukturyzacji widać było konsekwentną redukcję kosztów i jeśli spółka dostarczy obiecanej redukcji m.in. kosztów performance marketingu, to jest jeszcze pole do poprawy wyników. W planach jest m.in. wdrożenie płatnych subskrypcji, co powinno dodatkowo wspierać wyniki. Do tego dochodzi efekt skali i poprawa pierwszej marży dzięki większej sprzedaży towarów na licencji Analiza CCC sprzed 3 dni w wykonaniu Przemka Staniszewskiego www.youtube.com/live/FyFMvcMK0...

|

|

Temat:

BUDIMEX

Mógłbyś podać źródło tej informacji? Według głównego ekonomisty BDX, produkcja budowlana i wskaźnik klimatu koniunktury budowlanej mają spadać w kolejnych miesiącach: youtu.be/wnXdQJhieyg?feature=s...

|

|

Nowa Saga została ogłoszona 21 marca 2022, więc można założyć, że pre-produkcja trwała ~ 2 lata i 8 miesięcy. W tym przypadku zatem AI nawet nie doszacowało czasu trwania pierwszej fazy. www.thewitcher.com/us/en/news/...

|

|

Cześć! Czy spółka podała kiedyś ile powinna trwać obecna faza produkcji właściwej? Zadałem pytanie AI ile czasu trwa średnio produkcja gier AAA opartych na UE5, aby uzyskać jakiś benchmark. Oto odpowiedź: Produkcja gry AAA, takiej jak "Wiedźmin 4" na silniku Unreal Engine 5 (UE5), jest procesem skomplikowanym i czasochłonnym. Średni czas trwania produkcji można podzielić na różne fazy: 1. Preprodukcja (1–2 lata)Planowanie projektu, określanie budżetu, tworzenie dokumentacji projektowej. Opracowanie koncepcji świata, postaci i fabuły. Tworzenie prototypów mechanik gry na silniku UE5. Rekrutacja zespołu i przygotowanie narzędzi do produkcji. 2. Produkcja właściwa (3–5 lat)Tworzenie assetów (modele, animacje, tekstury). Implementacja i dopracowanie mechanik gry, AI, i systemów (np. walki, dialogów). Projektowanie poziomów i otwartego świata. Integracja z technologiami UE5, jak Lumen (oświetlenie) i Nanite (renderowanie). Testowanie wewnętrzne i wprowadzanie zmian na podstawie feedbacku. 3. Faza testowania i polerowania (1–2 lata)Intensywne testy (QA) w celu wyeliminowania błędów i optymalizacji. Poprawa wydajności, dostosowanie gry do różnych platform. Tworzenie marketingowych materiałów promocyjnych. Średni czas produkcjiW przypadku gry AAA na poziomie „Wiedźmina 4”, cały cykl produkcyjny trwa od 5 do 7 lat. Gry korzystające z nowych technologii, jak UE5, mogą wymagać dodatkowego czasu na naukę narzędzi oraz dostosowanie procesu produkcji do innowacyjnych rozwiązań. W przypadku „Wiedźmina 4” studio CD Projekt RED zapowiedziało, że zmiana silnika na Unreal Engine 5 ma przyspieszyć produkcję dzięki narzędziom ułatwiającym pracę deweloperów, choć sama nauka i adaptacja mogą początkowo wydłużyć pierwsze etapy projektu. Źródło: chatgpt.com/share/6746f3a7-a3d...Wygląda więc na to, że walor dla bardzo cierpliwych, jeśli produkcja miałaby trwać trzy lata. Nie wspominając o fazie testowej, która zostanie porządnie zrealizowana, aby zminimalizować ryzyko problemów technicznych jak przy premierze CB2077. Szacuję premierę gdzieś na przełomie 2027 i 2028.

|

|

Temat:

JSW

Ricordare napisał(a):Ciekawe czy rynek uwierzy w te obiecanki

8,5 mld zł to nasz docelowy potencjał wynikający z podejmowania działań zawartych w przyjętym Planie Strategicznej Transformacji. Na tę kwotę składa się zwiększenie wolumenu oraz marżowości wydobycia, wprowadzenie szeregu zmian w planowaniu zakupów i gospodarce materiałowej, redukcję zbędnych wydatków inwestycyjnych oraz uproszczenie i digitalizacja procesów funkcji wsparcia we wszystkich spółkach grupy kapitałowej" - powiedział, cytowany w komunikacie prasowym, prezes Ryszard Janta. Jeśli to się powiedzie, potencjał do wzrostu kapitalizacji będzie ogromny. Obecnie to zaledwie 3,15 mld PLN. Przypomina mi to CCC sprzed roku, które było wycenione wtedy na 3 mld, gdzie samo Modivo szacowane było na 4 mld PLN. Co tutaj może się nie udać? Jak oceniacie plan?

|

|

Temat:

AMICA

Cześć! Czy ktoś przyglądał się bliżej nowej strategii spółki i mógłby tutaj ją ocenić? Na ile firma na szanse na powrót do wzrostów w przychodach? Notowania są mocno zdołowane, ale trend spadkowy jest nieubłagany od wielu lat. Ostatnio pojawiają się pierwsze pozytywne informacje, dlatego może szykuje się tutaj udana restrukturyzacja i potencjalnie, odwrócenie trendu. pandl.pl/amica-prezentuje-stra...www.bankier.pl/wiadomosc/Amica...Na minus według mnie gra brak "fosy" wg nomenklatury Buffetta. Nie dostrzegam żadnej istotnej przewagi konkurencyjnej, którą producent miałby mieć względem rosnącej konkurencji, także chińskiej. Na rynku krajowym może to być rozpoznawalna marka i sentyment do "made in Poland". Natomiast jak pokazują ostatnie lata, nie jest to argument wystarczający dla rozwoju firmy. Ja sam osobiście wybrałbym przy podobnych parametrach produkt Amica zamiast np. Bosch czy Samsung, ale wiem że nie wszyscy kierują się patriotyzmem gospodarczym. My Polacy nie mamy takiego zachowania zaszczepionego tak jak np. Niemcy. Ciekaw jestem jakie macie zdanie nt. perspektyw spółki. Zapraszam do dyskusji!

|

|

Temat:

CCC

|

|

Temat:

CCC

Dobra prognoza makro dla spółek detalicznych: Cytat:Komisja Europejska podwyższyła w piątek prognozy wzrostu PKB dla Polski. W 2024 r. ma to być 3 proc., a w 2025 r. - 3,6 proc. Wcześniejsze, wiosenne szacunki mówiły o wzroście na poziomie 2,8 proc. w tym roku i 3,4 proc. w roku przyszłym.

"Zgodnie z prognozą Komisji Europejskiej, Polska będzie w latach 2025-2026 najszybciej rosnącą dużą gospodarką UE. Spośród wszystkich państw UE wyższe tempo wzrostu zanotują tylko Malta i Irlandia. Prognoza KE jest potwierdzeniem silnych fundamentów naszej gospodarki" - skomentował decyzję KE na portalu X minister finansów Andrzej Domański.

W komunikacie zamieszczonym na stronie resortu finansów, odnoszącym się do prognoz KE, wskazano, że najważniejszym czynnikiem stymulującym wzrost polskiej gospodarki będzie silny wzrost konsumpcji prywatnej. "W mniejszym stopniu do wzrostu PKB w br. przyczyni się wzrost spożycia publicznego i inwestycji, natomiast wpływ eksportu netto będzie negatywny" - stwierdzono. MF zauważyło, że aktualne prognozy wzrostu PKB dla Polski na lata 2024-2025 są wyższe od projekcji KE z maja br. o odpowiednio 0,2 i 0,2 pkt. proc.

|

|

Temat:

CCC

Na wczorajszej konferencji pojawiło się sporo nowych, istotnych informacji. Wstawiam podsumowanie z mBank: Cytat:Prezes CCC proponuje program motywacyjny, który zostałby uruchomiony przy cenie 300 zł za akcję

Prezes CCC udzielił wczoraj obszernego wywiadu. Akcjonariusze dowiedzieli się, że spółka szacuje nakłady inwestycyjne na 300-400 mln zł rocznie. Grupa chce zwiększać powierzchnię handlową o mniej więcej 200-250 tys. m2 w skali roku. Zarząd zamierza dalej koncentrować się na działalności w Europie Środkowo-Wschodniej. Grupa CCC planuje rozwijać sieć odzieżową Worldbox. Grupa posiada 10% udziałów w kaes. Podpisała umowę franczyzową na rozwój sieci Worldbox. Obecnie sieć kaes liczy 150 sklepów. Grupa CCC zamierza także zmienić model biznesowy Grupy Modivo.

Zarząd chciałby, aby jesienią 2025 roku udział marek licencyjnych stanowił 50% w szyldzie CCC. W 3 kwartale 2024 roku udział marek licencyjnych w ofercie szyldu CCC wynosił 24% wobec 4% w całym 2023 roku. Wreszcie, prezes CCC zaproponował program premiowy dla siebie i prezesa Authentic Brands Group. Założenia 5-letniego programu motywacyjnego wskazują, że przy cenie akcji CCC na poziomie 300 zł, Dariusz Miłek miałby prawo do 300 tys. akcji, a Jamie Salter do 450 tys.

Komentarz analityków Bm mBanku: CCC wczoraj zaktualizowało swoją strategię i ogłosiło agresywne wejście na rynek odzieżowy poprzez rozwój nowych sieci detalicznych - Worldbox i Boardriders. Grupa powtórzyła również swoje bardzo ambitne plany dla CCC i HalfPrice w zakresie wdrożenia w ciągu najbliższych kilku lat. CCC zamierza również zmienić swój model biznesowy w środowisku e-commerce - jeden e-commerce dla wszystkich marek pod szyldem Modivo. Cała ta ekspansja będzie finansowana z bieżących przepływów pieniężnych z działalności operacyjnej grupy i przez dostawców Grupy. Uważamy, że jest to bardzo ambitna i agresywna strategia, która, jeśli zostanie zrealizowana, stworzy dużego gracza na europejskim rynku mody, znacznie podnosząc cenę akcji CCC, a jeśli nie, może doprowadzić do ponownych problemów z zapasami i powrotu do wyzwań związanych z zadłużeniem.

|

|

Temat:

PEPCO

Według mnie tutaj Parkiet wyjaśnia (nie wprost) dlaczego kurs spółki jest tak niski: www.parkiet.com/handel-i-konsu...Cytat:Na dzień dzisiejszy odpowiedź jest taka, że cały pakiet kontrolny Pepco, czyli 72 proc. udziałów, nie jest już powiązany ze Steinhoffem. Obecnie właścicielami podmiotu kontrolującego większościowy pakiet Pepco Group są wierzyciele dawnego Steinhoff. Są to zatem globalne instytucja finansowe, dziesiątki funduszy inwestycyjnych z całego świata. Cytat:Udziały w Pepco Group, będące uprzednio własnością Steinhoff International, zostaną sprzedane, to nie jest żadna tajemnica. Celem nowych właścicieli jest rozłożona w czasie sprzedaż akcji Pepco Group, po to by spłacić wierzycieli. Oczywiście sprzedaż nastąpi w sposób ustrukturyzowany i przejrzysty dla rynku Potencjalny nawis podaży jest zatem gigantyczny, zapewne stąd szorowanie po dnie.

|

|

Temat:

CCC

Bardzo cieszy skokowy wzrost marży w Modivo oraz redukcja zadłużenia finansowego netto grupy o 504 mln zł do poziomu 264 mln zł. To zmiana aż o -66% możliwa dzięki istotnemu wzrostowi poziomu gotówki. Długo czekałem na tę informację o spłacie zadłużenia. Wszak wielu analityków zauważało, że wysoki poziom zadłużenia to największa bolączka spółki. Teraz ten problem przechodzi do historii. Inwestorom zapewne pewnie najmniej spodoba się znaczy wzrost zapasów w szyldzie CCC o 63% R/R. Poprzednio kurs spadł po takiej informacji i dopiero wyjaśnienie prezesa na konferencji uspokoiło inwestorów, a następnie wyzwoliło dalsze wzrosty. Tym razem w raporcie dodano szczegółowe przyczyny - inwestycja w budowę ekspozycji wysokomarżowych produktów licencyjnych w całej sieci sprzedaży CCC. Komentarz prezesa do szacunkowych wyników za Q3 2024: Cytat:Nasz unikatowy model biznesowy to doskonały fundament do dalszych wzrostów, a wyniki trzeciego kwartału są tego potwierdzeniem - mówi Dariusz Miłek, Prezes Zarządu Grupy CCC i dodaje - CCC i HalfPrice odnotowują bardzo wysoką rentowność. Naszym celem jest, aby jak najszybciej dołączyła do nich Grupa Modivo. Intensyfikujemy pracę nad odbudową i umocnieniem jej wyników – widać już pierwsze efekty wdrożonego w końcówce ostatniego kwartału programu oszczędnościowego. Naszym celem jest, żeby Grupa Modivo była najbardziej rentownym biznesem e-commerce w Europie.

Grupa CCC w trzecim kwartale odnotowała wzrost marży brutto w każdej linii biznesowej. Skokową poprawę marży, do blisko 51%, odnotował HalfPrice (wzrost o 5 p.p.), za sprawą dobrej oferty produktowej i konserwatywnej polityki cenowej. Istotnie marżę poprawiła także Grupa Modivo - wzrosła ona o 5 p.p. do poziomu 43%. Z kolei marża brutto w CCC wyniosła blisko 59% ( 1 p.p. rdr). Powyższe przyczyniło się do wzrostu marży brutto Grupy CCC o 3 p.p., do poziomu 51%.

Większy udział marek licencyjnych w ofercie pozytywnie wpływa na wyniki CCC – osiągamy wyższą marżę, ale także lepszą sprzedaż like-for-like. Jesteśmy bardzo zadowoleni z obranego kierunku rozwoju. W kolejnych kwartałach z marek licencyjnych korzystać będą też pozostałe linie biznesowe Grupy – powiedział Dariusz Miłek, Prezes Zarządu Grupy CCC.

W wyniku wysokiej dyscypliny kosztowej, w Q3’24 wskaźnik kosztów do przychodów Grupy był niższy rdr o blisko 5 p.p. i wyniósł 39%. Jest to piąty kwartał w rzędu poprawy tej wartości. Wskaźnik ten był niższy w każdej linii biznesowej - w CCC i HalfPrice o odpowiednio 3 oraz 2 p.p. Grupa Modivo zanotowała wskaźnik kosztów o 8 p.p. niższy rdr, za sprawą intensyfikacji prac związanych z odbudową i umocnieniem jej rentowności.

CCC i HalfPrice to sprawdzone formaty sprzedażowe, generujące wysokie i powtarzalne wyniki. Sklepy obu szyldów osiągają bardzo dobrą rentowność, wyjątkową na tle branży i pozwalającą na szybki zwrot z inwestycji. Dlatego konsekwentnie realizować będziemy plan rozwoju powierzchni handlowej. Już w listopadzie planowane są otwarcia pierwszych sklepów HalfPrice na nowych rynkach - w Hiszpanii i Bułgarii. Jesteśmy bardzo zadowoleni z ekspansji HalfPrice - wszystkie sklepy zarabiają i generują dobrą rentowność od otwarcia – mówi Dariusz Miłek, Prezes Zarządu Grupy CCC. Źródło: corporate.ccc.eu/grupa-ccc-w-q...Komentarz analityków mBank: Cytat:Postrzegamy wyniki pozytywnie, ponieważ Grupa przebiła nasze i rynkowe oczekiwania w zakresie wyniku netto. Chociaż spółka odnotowała słabszy wynik EBITDA w CCC (niższa poprawa marży brutto) i HalfPrice niż oczekiwaliśmy, Grupa z nawiązką zrekompensowała to w Modivo. Grupa Modivo, po kilku słabych kwartałach, przyspieszyła wzrost sprzedaży, znacznie zwiększyła marżę brutto r/r, obniżyła koszty nominalnie r/r i w końcu odnotowała dobry kwartał, co naszym zdaniem przełoży się na pozytywną reakcję rynku na wyniki.

|

|

Temat:

CCC

|

|

Temat:

PEPCO

KrzysztofK napisał(a):Zastanawiam się jak duża jest szansa na wymianę w WIG20 Pepco na Żabkę w ramach marcowej rewizji indeksu.

W jaki sposób taka ewentualność może to wpłynąć na kurs?

Jakieś przemyślenia? Nie tylko Żabka ma szansę wyprzeć Pepco, ale również CCC - obecnie jest już większe o ponad 20% pod względem kapitalizacji od Pepco. A perspektywy na rok 2025 są świetne (dynamiczny wzrost sprzedaży Half Price, współpraca z Authentic, ekspansja zagraniczna). Aczkolwiek obecna wycena Pepco 9,8 mld zł przy przychodach 26 mld zł w 2023 jest zaiste zastanawiająca. Wydaje się bardzo tanio. Udało się komuś ustalić przyczyny? Cytat:Warszawa, 26.09.2024 (ISBnews) - Pepco Group spodziewa się uzyskania co najmniej 900 mln euro bazowego zysku EBITDA, przy ponad 6 mld euro przychodów w roku obrotowym 2024 (trwającym do końca września 2024), podała spółka. Wcześniej zakładała wypracowanie ok. 900 mln euro EBITDA w tym ujęciu.

"Przychody Grupy w ciągu pierwszych 51 tygodni bieżącego roku obrotowego, do 22 września, wzrosły o 10% w ujęciu sprawozdawczym, dzięki zwiększaniu liczby sklepów, przy czym przychody w ujęciu porównywalnym (LFL) w tym samym okresie spadły o 3,1%. Podczas gdy przychody LFL Grupy pozostały ogólnie niższe niż w poprzednim roku, LFL sieci Pepco w ciągu minionego roku co kwartał odnotowywało stopniową poprawę. W czwartym kwartale otworzyliśmy 64 nowe sklepy netto, oczekując, że zakończymy rok z 390 nowymi sklepami netto, zgodnie z wcześniejszymi prognozami" - czytamy w komunikacie.

Pepco nadal mierzy się z kwestiami związanymi z łańcuchem dostaw, które wpływają na stałą i terminową dostępność towarów w sklepach. Oczekuje się, że działania łagodzące, w tym odpowiednio wcześniejsza wysyłka produktów, optymalizacja tras dostaw i selektywne wykorzystanie szybszych przewoźników, poprawią dostępność towarów w pierwszej połowie roku obrotowego 2025, podkreślono.

"W efekcie Grupa spodziewa się, że w roku obrotowym 2024 bazowa EBITDA (MSSF 16) wyniesie co najmniej 900 mln euro (w roku obrotowym 2023: EBITDA MSSF 16 w wysokości 753 mln euro), czyli o około 20% więcej niż w roku poprzednim. Ciągłe zdyscyplinowane podejście w zakresie zwiększania liczby sklepów i inwestycji również zaowocuje wyższym generowaniem gotówki w tym roku" - czytamy dalej.

Kluczowymi priorytetami na cały rok obrotowy 2025 będą: dalsza poprawa wyników w zakresie sprzedaży porównywalnej, wzmocnienie pozycji lidera cenowego i atrakcyjności dla klientów naszego podstawowego asortymentu, a także poprawa możliwości naszego łańcucha dostaw. Firma nadal osiąga postępy w odbudowie rentowności w swojej podstawowej działalności Pepco w Europie Środkowo-Wschodniej i realizowaniu inwestycji w zdyscyplinowany sposób, podkreślono w materiale.

"Jestem zadowolony z postępów, jakie poczyniliśmy w tym roku, w szczególności w zakresie odbudowy rentowności naszej podstawowej działalności Pepco w Europie Środkowo-Wschodniej, gdzie wciąż istnieją kolejne możliwości dalszej poprawy. Przychody Grupy w ujęciu porównywalnym w czwartym kwartale pozostały niższe niż w poprzednim roku, co jest częściowo związane z trwającymi zakłóceniami w łańcuchu dostaw. Niemniej jednak spodziewamy się w roku obrotowym 2024 osiągnąć rekordowe przychody i bazową EBITDA, napędzane znaczną poprawą marży brutto rok do roku" - skomentował przewodniczący wykonawczy (executive chair) Pepco Group Andy Bond, cytowany w komunikacie.

Wskazał, że chociaż jest jeszcze wiele do zrobienia, szczególnie w zakresie poprawy sprzedaży na porównywalnej bazie, to Grupa wciąż umacnia pozycję lidera cenowego, ulepsza podstawowy asortyment oraz zwiększa swoje możliwości w zakresie łańcucha dostaw.

"Na bazie takich fundamentów, a także przy skupieniu się na zdyscyplinowanych nakładach inwestycyjnych w celu generowania gotówki, spodziewamy się dalszych strategicznych postępów w roku obrotowym 2025" - podsumował.

Grupa zamierza opublikować wstępne wyniki dla 12 miesięcy zakończonych 30 września 2024 r. we wtorek, 10 grudnia 2024 r.

|

|

Temat:

BUDIMEX

CEO o perspektywach na najbliższe kwartały: Cytat:"Są szanse na wzrost produkcji budowlano-montażowej w czwartym kwartale 2025 r., ale wymagałoby to od kluczowych zamawiających przyspieszenia procesów np. przez zmianę formuły przetargów z projektuj i buduj na buduj . W całym 2025 r. spodziewam się, że budowlano-montażowa będzie oscylowała w okolicy zera” – powiedział prezes. Cytat: Jesteśmy w dołku przetargowym z uwagi na przejście z jednej perspektywy unijnej do kolejnej. Drugi istotny czynnik to inflacja – jej wysoki poziom powoduje, że liczba inwestycji prywatnych uległa zmniejszeniu. Ponadto, mamy do czynienia z pogorszeniem sytuacji na rynku mieszkaniowym. Kumulacja tych czynników przełożyła się na to, że mamy taki, niepokojąco niski, poziom produkcji budowlano-montażowej” – powiedział Popko. Cytat:"Nie widzę zagrożeń dla Budimeksu, ale dla całej branży 2025 r. będzie okresem dalszej stagnacji, o ile nie poprawi się sytuacja związana z przyspieszeniem procesów przetargowych” – powiedział. A tu fragment, który jest bardzo istotny w jeszcze dłuższym terminie. Czy to może w przyszłości oznaczać koniec Eldorado dla spółek budowlanych? Jeśli tak, być może kurs BDX najlepsze czasy ma już za sobą. Chętnie poznam zdanie innych forumowiczów w tej sprawie. Cytat:"Innym wyzwaniem jest stabilne finansowanie. Musimy jako kraj mieć świadomość, że strumień środków unijnych przeznaczony dla Polski się skończy albo będzie ograniczony. To jest moment, kiedy musimy jako kraj znaleźć stabilne źródło finansowania” – powiedział Popko. Konferencja wynikowa Q3 2024. Warto obejrzeć (x2): www.youtube.com/watch?v=wnXdQJ...

|

|

Temat:

BUDIMEX

Widzę, że interesujesz się tym sektorem. Jakie spółki z WIG-Budownictwo są Twoimi faworytami inwestycyjnymi na rok 2025? Dostrzegasz gdzieś niedoszacowaną spółkę? Wg komentarza z mBank, BDX może potrzebować sporo czasu na zakończenie tej fali spadkowej: Cytat:Po niższych przychodach spółki wypracowanych w 2024 roku, powinna nastąpić poprawa od przyszłego roku. Prezes Artur Popko ocenia, że patrząc na portfel zamówień Budimexu jest spokojny w długoterminowej perspektywie. Narastająco po trzech kwartałach 2024 roku Budimex wypracował 6,51 mld zł przychodów wobec 6,99 mld zł przed rokiem. Niższe przychody to m.in. efekt struktury ogłaszanych przetargów oraz zakończenia kilku kluczowych kontraktów. Zarząd ma nadzieję, że dołek sprzedaży w segmencie kolejowym ma za sobą. Na rynku nadal trwa walka o kontrakty. Budimex szerzej przygląda się projektowi Rail Baltica. Grupa pracuje nad ofertami na rynku estońskim i litewskim w tym zakresie. W grudniu 2023 roku konsorcjum firm zawarło kontrakt na budowę głównej linii Rail Baltica na Łotwie. Wartość kontraktu wynosi ok. €3,7 mld. Udział Budimexu w konsorcjum to 30%.

Ceny spadają już piąty miesiąc. Wczoraj kurs akcji przełamał lokalne wsparcie. Ceny wychodzą dołem z konsolidacji. To zwiększa ryzyko dalszej przeceny. W długim terminie na uwagę zasługuje zmiana kąta nachylenia średniej dwustusesyjnej. Podobna sytuacja miała ostatnio miejsce w październiku 2021 r. W efekcie niedźwiedzie na dłużej weszły na parkiet. Podobnie było w październiku 2017 r. i kiedy dwusetka zaczęła opadać, dno bessy zostało osiągnięte dopiero rok później.

|

|

Temat:

BUDIMEX

Czy ktoś może ocenić jak wyglądają perspektywy finansowe dla tej spółki na przyszły rok? Ostatnie wypowiedzi ze spółki są całkiem optymistyczne, co mogłoby wskazywać na potencjalną okazję zakupową: Cytat:Od przyszłego roku widzimy, że nasze przychody będą ulegały wzrostowi. Patrząc na nasz portfel, jesteśmy spokojni, że w długiej perspektywie przychody będą znacznie ulegały wzrostowi. Cytat:Menedżerowie Budimeksu liczą, że dla grupy 2024 r. okaże się wynikowym dołkiem, a od przyszłego nastąpi wyraźna poprawa – takie podstawy daje rekordowy portfel zamówień i wartość zleceń w poczekalni. Dla szerokiego rynku 2025 r. może być równie trudny jak bieżący z powodu braku zleceń. Inwestycje powinny zostać dodatkowo pobudzone w przyszłym roku przez środki z KPO.

|

|

Temat:

CCC

|

|

Temat:

CCC