PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

23 marca 2013 21:20:58

przy kursie: 10,60 zł

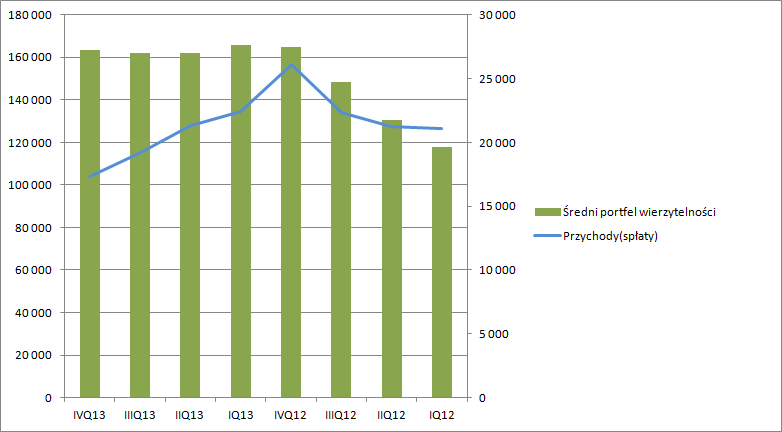

Omówienie wyników finansowych PRESCO GROUP po IV kw. 2012 r.Miniony rok był dla spółki bardzo udany, w szczególności ostatni kwartał roku, choć wynik obarczony jest dwoma istotnymi zdarzeniami. Grupa w ostatnich trzech miesiącach roku była nadal aktywna na rynku długu. Nabyto portfele wierzytelności za kwotę 16M. Średni portfel pracujący zwiększył się znacznie mniej na skutek ujemnego przeszacowania wartości (-8,8M). Niestety nie do końca wiadomo z jakiej przyczyny wspomniane przeszacowanie nastąpiło. Do dyspozycji mamy niestety tylko wyjaśnienie roczne. Wśród wymienionych powodów znajdują się szybsze od prognozowanych spłaty wierzytelności oraz uwzględnienie pogorszenia sytuacji makro. Warto zauważyć, że w ciągu roku zmieniła się istotnie krzywa spłat na posiadanych portfelach wierzytelności. Spadły płatności w pierwszym i drugim roku na rzecz wzrostu w trzecim i czwartym oraz latach kolejnych, co rodzi potrzebę posiadania „dłuższego” pieniądza. Zwrot z nakładów mamy obecnie po 3 latach, zamiast 2. Jednocześnie można powiedzieć, że PRESCO zwiększyło efektywność. Odzysk w ciągu 7 lat zwiększył się z 263 do 303%. Zaraportowane przychody wyniosły 26M, czyli prawie 4 więcej niż w poprzednim kwartale. Rentowność portfela(przychody/średni portfel wierzytelności) wzrosła względem poprzedniego kwartału o 0,8%) co przekłada się na 1,2M większy efekt sprzedażowy. Jednocześnie do góry za przychodami poszedł wynik brutto. W tej linii sprawozdania mamy pierwsze zdarzenie, które różni się od poprzednich kwartałów. Mianowicie znacznie mniejsze są koszty opłat i podatków, czyli mniejsze koszty sądowe. Zaraportowano tylko 2,5M, a w poprzednich 4 kwartałach były to kwoty między 7, a 8 milionów złotych. Stąd wynik brutto na sprzedaży jest wyższy o około 5M niż w raportowanych okresach. Jeszcze wyższy wpływ na wynik EBIT miało dokonane negatywne przeszacowanie –8,8M, więc sumaryczny wpływ na wynik operacyjny to około minus 3,5M. Mimo to, mamy ponad 10M, co jest naprawdę dobrym wynikiem.

kliknij, aby powiększyćEBITDA gotówkowa(EBITDA bez skutków przeszacowań) wynosi aż 19M. Na poziomie netto mamy 8,3M(3M więcej niż w 3q). Koszty odsetkowe netto pomimo wzrostu długu netto obciążyły wynik delikatnie mniej, co jest wynikiem spadku stóp procentowych w IV kwartale. Spółka nie wykazuje i nie płaci żadnego podatku dochodowego. Naprawdę dobrze wyglądają przepływy z działalności operacyjnej-> prawie 20M złotych. Wzrasta wydajność gotówkowa posiadanych portfeli wierzytelności. W tym miejscu trzeba wrócić do krzywych spłat. Portfele zakupione w 2011 roku są na szczycie wspomnianej krzywej. W przyszłym roku wynik może się jeszcze poprawić, bo wejdą w to miejsce portfele nabyte w roku 2012, a portfele z roku 2011 jeszcze pozostaną. Obligatariusze PRESCO mogą spać spokojnie. Co prawda na rynku pojawiły się u konkurencji problemy z obsługą obligacji, ale na spółkę nie ma to żadnego przełożenia. Wskaźniki płynności finansowej znacząco się pogorszyły względem poprzedniego kwartału, co związane jest z coraz bliższym terminem spłat i przejściem części zadłużenia do zobowiązań krótkoterminowych. Kapitał operacyjny netto jest ujemny na 14M. To jednak nie powinno nikogo martwić przy generowanej przez spółkę gotówce. Dwunastomiesięczny CF prawie pokrywa cały dług netto. Wszystkie kredyty i obligacje mogą być spłacone przez 5 kwartałów, oczywiście przy utrzymaniu wpływów, a te jak na razie rosną. Wynik kwartału wygląda dobrze, a przepływy jeszcze lepiej. Widać efekty przekazywanie większej ilości spraw do sądów w poprzednich kwartałach. Moje oczekiwania w stosunku do przyszłego roku są jeszcze większe. Spółka nie jest wyceniana drogo. www.stockwatch.pl/gpw/presco,w...Metody dochodowe wskazują na optymalną wycenę względem pokazywanego zysku, ale automat nie uwzględnia potencjału wzrostowego, który posiada spółka. W 2012 nakłady na portfele wyniosły 77M złotych, czyli 70% portfela na koniec roku 2011, a zakupione portfele zgodnie z krzywymi spłat dopiero zaczynają pracować. Jednocześnie spółka posiada dużą zdolność do zwiększania zadłużenia, a tym samym zwiększania skali działania. Dodatkowym plusem jest przejrzystość sprawozdania, wyceny i wiarygodny audytor. W segmencie tylko Kruk i Best mają kogoś z wielkiej czwórki, natomiast BDO wcale daleko od nich nie jest. Podobny potencjał do wzrostu widzą analitycy: www.presco.pl/sites/default/fi...www.trigon.pl/files/flash_repo...Ryzyka dla spółki są dwa. Pierwszym są zmiany w e-sądach i planowane ograniczenie do 5 lat przedawnienia. To może spowodować większe koszty. Drugie ryzyko tkwi w zmianach podatkowych. Na razie PRESCO wykazuje zerowy podatek, Kruk około 5%. Dzieje się tak przez posiadanie odpowiedniej struktury grupy i lokalizację w jednym z rajów podatkowych -> Luxemburg. Ewentualne zmiany mogą negatywnie wpłynąć na wyniki.

Edytowany: 14 czerwca 2014 12:32

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

Wysłane:

28 marca 2013 07:07:03

przy kursie: 10,16 zł

Przeprowadziliśmy wywiad z prezesem spółki: Cytat:StockWatch.pl: Zakończyli Państwo rok wzrostem biznesu o ponad 100 procent. Czemu spółka zawdzięcza tak dynamiczny rozwój?

Krzysztof Piwoński: Faktycznie – rok 2012 oznaczał dla P.R.E.S.C.O. podwojenie skali biznesu. Osiągnęliśmy je dzięki konsekwentnej realizacji założeń rozwoju, a w szczególności rekordowemu w historii spółki poziomowi inwestycji w portfele wierzytelności i wysokiej efektywności działalności operacyjnej, przekładającej się na wpływy z windykacji. W ten sposób w ubiegłym roku wypracowaliśmy 90,1 mln zł skonsolidowanych przychodów, 51,4 mln zł zysku brutto na sprzedaży i 22,1 mln zł zysku netto. To dla nas tym większa satysfakcja, że wyniki te oznaczają jednocześnie realizację prognoz ogłoszonych w ubiegłym roku, a wiadomo, że w czasach dużej niepewności na rynku związanej z przedłużającym się spowolnieniem gospodarczym i trudnymi warunkami makroekonomicznymi, podanie prognoz wyników to ogromne wyzwanie, na które decydują się nieliczne spółki. http://presco.stockwatch.pl/?p=47

|

|

5

Dołączył: 2011-05-28

Wpisów: 167

Wysłane:

14 kwietnia 2013 11:19:19

przy kursie: 10,40 zł

Jest to to raczej przeczucie niż analiza ale obserwując kurs Presco można zauważyć, że rośnie on skokowo ze względu na małą płynność. 19.02.2013 - skok kursu do 10,1 zł za akcję potem spadek do 9 zł (około tygodnia później) 21.03.2013 - skok kursu do 11,2 zł za akcję obecnie najwyższy spadek to 10,1 zł (około 2 tygodni później) W takim wypadku następny skok powinien być 23.04 do 12,3 zobaczymy czy się to sprawdzi (trochę wcześniej przed wynikami za 1 kwartał).

Edytowany: 14 kwietnia 2013 11:19

|

|

|

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

Wysłane:

16 maja 2013 08:59:12

przy kursie: 9,40 zł

Spółka przedstawiła wyniki finansowe: Cytat:P.R.E.S.C.O. GROUP, jeden z wiodących podmiotów działających na rynku obrotu wierzytelnościami detalicznymi w Polsce, osiągnęła skonsolidowane przychody w wysokości 22,39 mln zł w pierwszym kwartale 2013 r., co stanowiło wzrost o 6,3 proc. w stosunku do analogicznego okresu roku ubiegłego. W tym czasie skonsolidowany zysk z działalności operacyjnej wyniósł 2,76 mln zł, a zysk netto 0,76 mln zł. EBITDA po pierwszych trzech miesiącach br. osiągnęła poziom 2,96 mln zł. Całość: http://presco.stockwatch.pl/?p=68

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

19 maja 2013 04:33:36

przy kursie: 7,65 zł

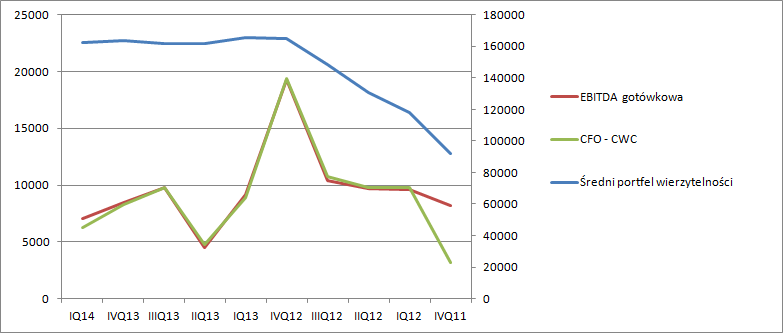

Omówienie wyników finansowych PRESCO GROUP po 1 kw. 2013r.Pierwszy kwartał tego roku ciężko uznać za udany, ale samo pogorszenie wyniku netto nie do końca oddaje to co się faktycznie dzieje. Wydaje się, że piętno na działalności PRESCO odciska pogarszająca się sytuacja gospodarcza, choć stwierdzenia tego nie można uznać za absolutne. Podstawowym problemem jaki się pojawia to spadająca wydajność gotówkowa posiadanego portfela pakietów wierzytelności.

kliknij, aby powiększyćW poprzednim kwartale wydawało się, że negatywna tendencja spadkowa została wyhamowana, natomiast w obliczu nowych danych należy uznać poprzedni kwartał za odchylenie od opadającej średniej. Rentowność portfela (przychody równe wpłatom od dłużników/średni portfel wierzytelności w okresie) spadła o ponad 4 punkty procentowe, co odpowiada mniejszym o 7,15M przychodom. Inaczej mówiąc jeśli rentowność portfela pozostałaby na poziomie sprzed roku to wynik operacyjny tego kwartału byłby większy o około 3.5M. Spółka nie ukrywa tego, że coraz trudniej odzyskać pieniądze od dłużników, co wynika między innymi z rosnącego bezrobocia, niższych realnych płac i... spadek skuteczności egzekucji komorniczej. Na ostatni powód warto zwrócić uwagę ponieważ pada pierwszy raz wśród dominujących firm rynku windykacji wierzytelności. Kolejną rzeczą, na którą warto zwrócić uwagę to spadająca rentowność zysku brutto na sprzedaży:

kliknij, aby powiększyćSpadek rentowności o 5,73 punktu procentowego przekłada się na mniejszy o 1,3M wynik operacyjny(liczony od raportowanych przychodów). Wykres może robić bardziej negatywne wrażenie niż powinien jeśli zerkamy na porównanie do poprzedniego kwartału. W poprzednim omówieniu zwracałem uwagę na znacząco niższy poziom kosztów w pozycji podatki i opłaty, gdzie spółka raportuje także opłaty sądowe. W tym kwartale spółka wydatkowała o milion złotych więcej niż w okresie pierwszego kwartału poprzedniego roku, ale o ponad 6M więcej niż w poprzednim kwartale. Jeśli odnieść poziom nakładów do wielkości portfela(jak na powyższym wykresie) to obserwujemy delikatne obniżanie się tek skonstruowanego wskaźnika. Pomimo posiadania portfela większego o 40% wynik brutto na sprzedaży w zasadzie pozostaje na zbliżonym poziomie, co oddaje pogorszenie się wyników. W związku z takim a nie innym zachowanie poziomu spłat, spółka zaraportowała negatywne przeszacowanie wartości portfela(-6.2M), co bezpośrednio przekłada się na wynik, w związki z czym zysk operacyjny spada o 67%. Pomiędzy porównywanymi okresami dług netto wzrósł ponad trzykrotnie(finansowanie zwiększenia portfela wierzytelności), więc można było oczekiwać istotnego zwiększenia kosztów finansowych, a te urosły tylko o 50%. Z pomocą przyszły niższe stopy procentowe. Ostatecznie zysk netto spadł z 7,2 do 0,7M. Odpowiedzialne za ten fakt jest głównie pogorszenie ściągalności, które uderzyło dwukrotnie. Raz w samych mniejszych przychodach, dwa w przeszacowaniu wartości portfela. Drugi czynnik nie powinien już tak oddziaływać w następnych kwartałach oczywiście jeśli zachowamy status qwo. Oczywiście przeszacowanie nie ma charakteru gotówkowego, w związku z czym nie odkłada się na przepływach operacyjnych, które od paru kwartałów wynoszą około 10M. Daje to kwotę 40M rocznie, co spokojnie pozwala obsłużyć wyemitowane obligacje. W tej kwestii nic się nie zmienia. Rynek negatywnie zareagował na raport, ale trzeba docenić fakt ostrożniejszej wyceny pakietów wierzytelności. Przejrzystość w tej branży jest szczególnie ważna. Spółka ma jeszcze potencjał do pogorszenia wyniku, ale z drugiej strony należy jej się mniejsze dyskonto niż większości w branży.

Edytowany: 14 czerwca 2014 12:31

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

Wysłane:

20 maja 2013 13:47:10

przy kursie: 7,70 zł

Przeprowadziliśmy wywiad z przedstawicielem spółki: Cytat:Z Pawłem Szejko, członkiem zarządu i dyrektorem finansowym P.R.E.S.C.O. GROUP, o wynikach finansowych w pierwszym kwartale 2013 roku rozmawia Kamil Gemra

StockWatch.pl: W pierwszym kwartale doszło do znaczącego obniżenia rentowności Państwa działalności. Z czego to wynikało?

Paweł Szejko: Spadek rentowności spółki w I kwartale 2013 roku w porównaniu do analogicznego okresu roku poprzedniego wynikał głownie z dwóch czynników, tj. ostrożnościowego podejścia do wyceny portfeli wierzytelności oraz wyższych nakładów na postępowania sądowe i egzekucyjne.

Kalkulacja wartości godziwej portfeli wierzytelności opiera się na modelu zdyskontowanych przepływów pieniężnych. Na każdy dzień bilansowy Grupa dokonuje aktualizacji prognozowanych przepływów pieniężnych, które są podstawą do wyliczenia wartości godziwej portfeli wierzytelności. W I kwartale 2013 roku amortyzacja portfeli wierzytelności wyniosła 6 181 tys. zł i była wyższa o 5 342 tys. zł w odniesieniu do I kwartału 2012 roku. Wzrost ten wynika z niższych oczekiwań Grupy co do spodziewanych odzysków na posiadanych portfelach w najbliższych 12-24 miesiącach wynikających gównie z systematycznie spadającej skuteczności egzekucji komorniczych w całej Polsce, jak i wzrastającego poziomu bezrobocia skutkującego zmniejszeniem się ilości zajęć wynagrodzeń w procesie dochodzenia wierzytelności. Całość: http://presco.stockwatch.pl/?p=71

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

Wysłane:

23 maja 2013 10:57:16

przy kursie: 8,10 zł

Spółka ogłosiła nową strategię. Chce wejść do Rosji, nie wyklucza przejęć czy fuzji na rynku w Polsce: Całość: http://presco.stockwatch.pl/?p=73

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

Wysłane:

2 września 2013 12:46:59

przy kursie: 7,76 zł

Spółka opublikowała wyniki finansowe: Cytat:P.R.E.S.C.O. GROUP, jeden z wiodących podmiotów działających na rynku obrotu wierzytelnościami detalicznymi w Polsce, w pierwszej połowie br. odnotowała przychody ze sprzedaży w wysokości 43,70 mln zł, co stanowi wzrost o 3,21% w stosunku do analogicznego okresu roku ubiegłego. Jednocześnie zysk netto za 6 miesięcy 2013 r. wyniósł 1,70 mln zł i zmniejszył się o 6,65 mln zł r/r. Decydujący wpływ na wynik netto wypracowany w tym okresie miało jednorazowe zwiększenie kosztów na postępowania sądowe o 5,1 mln zł w stosunku do pierwszej połowy 2012 r., co było głównie skutkiem nowelizacji kpc w zakresie działania e-sądu (weszła w życie 7 lipca br.). W wyniku netto widoczne są też wyższe koszty amortyzacji portfeli, które były skutkiem przeszacowania ich wartości godziwej na koniec pierwszego kwartału br. Grupa kontynuuje działania nakierowane na rozwój i w najbliższych tygodniach spodziewa się uruchomienia operacyjnej działalności w Rosji oraz w segmencie consumer finance, gdzie ofertę ma przedstawić spółka Debet Partner. Całość: presco.stockwatch.pl/aktualnos...

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

4 września 2013 23:44:34

przy kursie: 7,60 zł

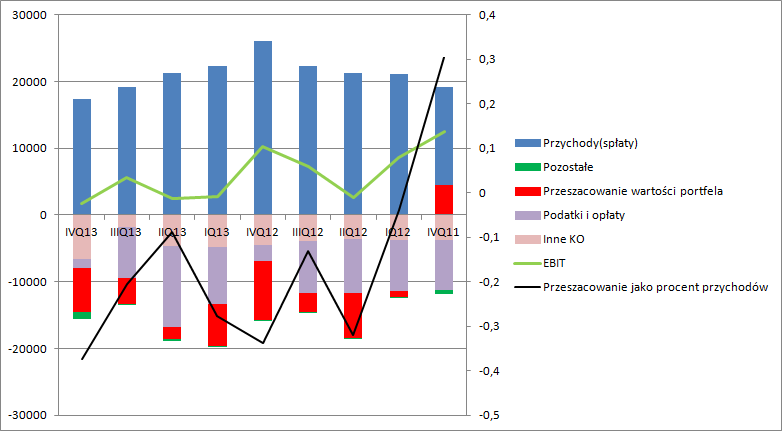

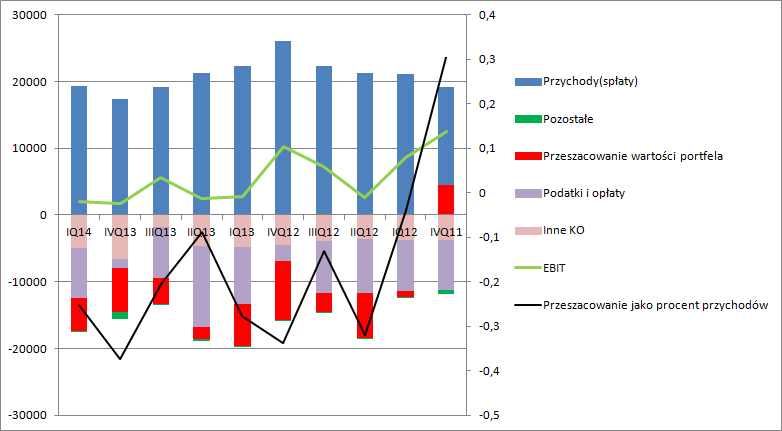

Omówienie wyników finansowych PRESCO GROUP po 2 kw. 2013 r.Wyniki Grupy PRESCO nie są niestety najlepsze, choć zrozumienie tego co się stało z wynikiem wcale nie musi być proste. Przychody (czyli de facto odzyski) nieco osunęły się względem poprzedniego kwartału. Obecnie zaraportowano 21,3M wobec 22,4 w poprzednim kwartale czy 26,1 w IV kwartale. O ile obniżenie przychodów o 4,9% nie wygląda samo w sobie źle, to kwota spadku 1,1M obniża bezpośrednio wynik brutto okresu. O 25% w górę poszły także koszty operacyjne, więc wynik brutto na sprzedaży wyniósł tylko 4.8M. Spadek wyniku o połowę względem poprzedniego kwartału wygląda źle, a trzeba sobie zdawać sprawę, że obraz jest niepełny. Wzrost kosztów operacyjnych wynika ze zwiększenia w układzie rodzajowym pozycji podatki i opłaty, gdzie księgowane są także opłaty sądowe. Jak można było się spodziewać, w związku ze zmianami w KPC spółki windykacyjne masowo kierowały w pierwszym półroczu sprawy do e-sądów, aby zdążyć przed wejściem w życie noweli. Można więc powiedzieć, że przez rachunek wyników przeszło nadmiarowo 3,5M złotych.

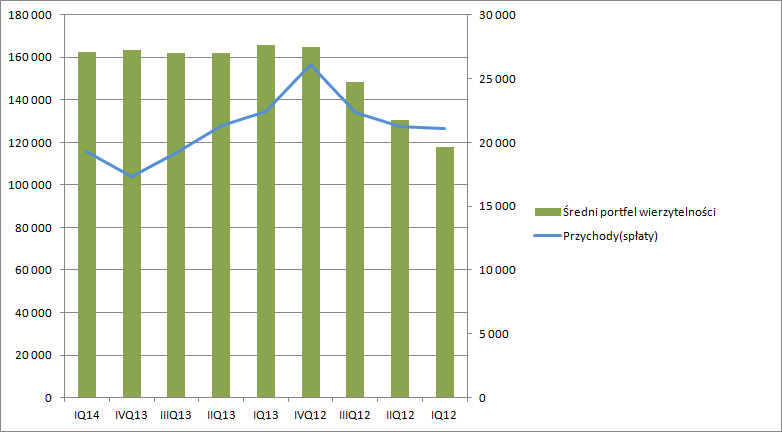

kliknij, aby powiększyćJak widać z powyższego wykresu poziom opłat sądowych “ma zwyczaj” oscylować wokół 8M, choć średnia z dwóch ostatnich lat(bez uwzględnienia IIq) to tylko 6,6M. Z tego powodu zysk brutto na sprzedaży po wyłączeniu tej jednorazowej aktywności zawiera się w przedziale 8,2 do 10,2M złotych. Jeśli chwilę się zastanowić to wydatki na opłaty sądowe są tak naprawdę inwestycją w przyszłe przepływy pieniężne, a obciążają wynik już w momencie poniesienia. W sumie słusznie, bo chcąc być ostrożnym w ocenie nie można zakładać pozytywnego rozstrzygnięcia spraw, aby pokazać ten koszt razem z przychodami i niejako przeczekać z nim w bilansie aż do ujawnienia przychodów. W tym momencie trzeba dodać jedną bardzo ważną uwagę. Zysk brutto na sprzedaży ma charakter gotówkowy i nie nadaje się do oceny inwestycji, bo nie odzwierciedla w żaden sposób kosztów zakupu pakietów wierzytelności. Memoriał uzyskujemy dopiero na poziomie wyniku operacyjnego dzięki pozycji aktualizacja wartości godziwej aktywów finansowych, czyli przeszacowanie wartości portfela. Przeszacowanie może mieć (i najczęściej ma) wiele powodów. Pierwszym jak wspomniałem jest amortyzacja portfela, czyli obniżenie wartości na skutek spłat dłużników. Kolejny to zmiany w projekcjach przepływów netto i ewentualnie stopy dyskontowej, która zawiera także czynnik ryzyka kredytowego. My znamy tylko jego finalną wartość bez wpływu poszczególnych składowych. Z poniższego wykresu wynika, że przeszacowanie w tym kwartale było stosunkowo niskie, a spłaty przecież bardzo podobne do poprzedniego kwartału czy II i III w poprzednim roku:

kliknij, aby powiększyćW tym miejscu ujawnia się sprzężenie zwrotne kosztów opłat sądowych. Skoro wykazano je wcześniej niż pierwotnie planowano, to znikają one z projekcji CF w przyszłych okresach, bo to projekcja netto, czyli z uwzględnieniem także kosztów. Ponadto spłata pewnej części wierzytelności na skutek ich szybszej windykacji sądowej przybliżą się do dnia dzisiejszego, wobec czego mają mniejszy czynnik dyskonta. Nakładają na to spadek stopy wolnej od ryzyka otrzymujemy pełny obraz momentów swobodnych dokonanego przeszacowania. Spółka w tym kwartale dała także inwestorom do ręki potężne narzędzie analityczne, a mianowicie prognozy spłat w nominale rozbite na kolejne okresy, także na koniec poprzedniego roku. Jeśli zsumujemy oczekiwane spłaty w kolejnych okresach to dostaniemy spadek względem półrocza o 45,4M. Spłaty na portfelach wyniosły przez półrocze 43,7M, wobec czego spółka obniżyła w swoich prognozach przyszłe wpływy jedynie o 1,7M złotych. Jeśli natomiast skonfrontujemy prognozę na 6M na koniec roku z przychodami to okaże się, że faktyczne wpływy były niższe o 9,4M złotych. Stąd wniosek, że wspomnianą kwotę w większości przesunięto w późniejsze okresy spłat. Niestety nie mamy wyjaśnienia tej rozbieżności, ale być może ma to związek ze zmianą strategii spółki i jej wdrożeniem w okresie sprawozdawczym. Otóż PRESCO zamierza zwiększać udział windykacji polubownej, a ta wiąże się często z płatnościami ratalnymi, wobec czego okres spłaty się wydłuża. Niewykluczone także, że w związku ze zwiększeniem udziału windykacji polubownej zwiększono możliwe do odzyskania kwoty. Możliwym jest także, że na skutek ogromu spraw spływających do e-sądów i komorników, mamy pewne wydłużenie procesu odzyskania wierzytelności, które nie zostało wcześniej uwzględnione. Wróćmy do wyników. Ostatecznie zysk operacyjny wyniósł tylko 2,4M złotych, w porównaniu do 2,8 w poprzednim kwartale czy 10,2 w ostatnim okresie sprawozdawczym poprzedniego roku. Wynik okresu jest wspomagany obniżką stóp procentowych, co spowodowało niższe koszty finansowe w okresie, ale nie na tyle, aby znacząco poprawić obraz. Zysk netto poniżej miliona jest wartością stanowczo za niską w stosunku do wielkości posiadanego portfela. Z prognozowanych wpływów na drugie półrocze można wnioskować, że wynik brutto na sprzedaży będzie lepszy niż za pierwszych 6 miesięcy roku. Przede wszystkim o 2 miliony powinny być wyższe spłaty na portfelach. Ciężko też oczekiwać tak wysokich kosztów opłat sądowych jak obecnie. Wydaje się, że różnica może wynieść nawet 10M względem pierwszego półrocza. Z drugiej strony wzrośnie odpis na portfelu bo zaniknie efekt sprzężenia zwrotnego ponoszonych kosztów opłat sądowych, co powinno zaowocować znacząco mniejszą poprawą na poziomie wyniku operacyjnego i netto. Pozostaje pytaniem czy mamy już dołek negatywnego trend na wydajności gotówkowej posiadanego portfela, która cały czas spada, wraz ze zwiększaniem się udziału w przychodach portfeli zakupionych w 2012r. To efekt relatywnie wyższych cen niż dla portfeli z roku 2011 i wcześniej

kliknij, aby powiększyćBez tej wiedzy bardzo ciężko o wycenę. Rynek wycenia w tej chwili spółkę na poziomie 10 krotności zysku netto. To nie dużo biorąc pod uwagę, że w raportowanych wynikach mamy sporo zdarzeń jednorazowych. Możemy także do wyceny podejść z innej strony i policzyć wartość NPV. Jeśli znamy przyszłe przepływy brutto i dodamy do nich koszt windykacji i zdyskontujemy stopą 10%, a następnie odejmiemy dług netto to dostaniemy 71M złotych wartości(przy założeniu rentowności brutto z zeszłego roku 55%), czyli mniej niż połowa kapitalizacji. Tyle, że dostaniemy wtedy wartość portfela znacząco niższą niż bilansowa. Kwotę bilansową otrzymamy przy około 26% kosztu windykacji. Różnica pomiędzy wyceną dochodową i majątkową jest spora. Ważniejsza teoretycznie jest dochodowa, tyle, że ona wymaga powtarzalności, a ta może być przez inwestorów kwestionowana w związku z ograniczaniem inwestycji w portfele. Spółka nie chce inwestować przy obecnym poziomie cen, a skoro nie inwestuje kwot na odnowienie wartości portfela to ciężko mówić o powtarzalności wyniku do nieskończoności, co zakłada model renty wieczystej i innych DCF. Skoro już mowa o przyszłości to trzeba wspomnieć dwa słowa o strategii. Spółka chce wejść na rynek rosyjski i stawiać mocniej na windykację polubowną. To zupełnie naturalny i bardzo dobry ruch. Polski rynek wierzytelności jest w tej chwili bardzo konkurencyjny(wysokie ceny portfeli), więc ucieczka na inny rynek wydaje się normalna i wręcz oczekiwana. Z kolei ewolucja do modelu “polubownego” to odpowiedź na spadające udane odzyski po korzystnych wyrokach sądowych. To oczywiście przez chwilę zrodzi większe koszty, zmieni krzywą spłat(wydłuży się), a także “długość” potrzebnego pieniądza. Akurat PRESCO na to stać, bo nie jest mocno zadłużone. Między innymi zmiana strategii może powodować premię do wyceny. Dwa słowa o płynności także wypada napisać, co poniżej czynię. Nawet przy obniżonej rentowności posiadacze obligacji nie powinni się martwić o obsługę długu. Spółka ma sporo zasobów gotówki, które się powiększą o przepływy z drugiego półrocza, więc nie powinno być żadnych problemów w ciągu najbliższego roku. Ponadto dług netto do EBITDA gotówkowej to ledwie 1,2. Na razie można spać spokojnie.

Edytowany: 14 czerwca 2014 12:31

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

Wysłane:

10 września 2013 08:00:19

przy kursie: 7,51 zł

Przeprowadziliśmy wywiad z przedstawicielem spółki: Cytat: StockWatch.pl: W pierwszym półroczu zanotowaliście Państwo nieznaczny wzrost przychodów. Czy w kolejnych kwartałach dynamika ta będzie się zwiększać?

Wojciech Andrzejewski: W opublikowanym raporcie za I półrocze przedstawiliśmy założenia dotyczące przyszłych wpływów z wszystkich portfeli obsługiwanych na dzień 30 czerwca br. Zgodnie z notą 6 do sprawozdania skonsolidowanego, zakładamy wpływy na II półrocze 2013 r. w wysokości 45,6 mln zł. Należy jednak pamiętać, że szacunki te mogą wzrosnąć w wyniku nabycia nowych portfeli lub, przeciwnie, zmniejszyć się w wypadku spadku skuteczności windykacji polubownej i egzekucji komorniczej. Całość: presco.stockwatch.pl/aktualnos...

|

|

|

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

Wysłane:

14 listopada 2013 08:30:11

przy kursie: 7,19 zł

Zachęcam do zapoznania się z informacją o wynikach finansowych spółki: Cytat:P.R.E.S.C.O. GROUP, jeden z wiodących podmiotów działających na rynku obrotu wierzytelnościami detalicznymi w Polsce, w trzecim kwartale br. odnotował 3,66 mln zł skonsolidowanego zysku netto, czyli ponad dwukrotnie więcej niż w pierwszej połowie br. Zysk z działalności operacyjnej w trzecim kwartale br. wyniósł 5,65 mln zł wobec 5,18 mln zł w pierwszej połowie tego roku, zaś EBITDA wzrosła do 5,86 mln zł w trzecim kwartale br. w stosunku do 5,59 mln zł w pierwszej połowie tego roku. Po trzech kwartałach 2013 r. P.R.E.S.C.O. GROUP odnotowała skonsolidowany zysk netto na poziomie 5,36 mln zł wobec 13,70 mln zł w analogicznym okresie roku ubiegłego. EBITDA za trzy kwartały tego roku wyniosła 11,44 mln zł wobec 19,13 mln rok wcześniej. Na koniec września br. grupa odnotowała 62,90 mln zł przychodów w stosunku do 64,68 mln zł na koniec września 2012. presco.stockwatch.pl/aktualnos...

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

18 listopada 2013 22:17:35

przy kursie: 7,74 zł

Omówienie wyników finansowych PRESCO GROUP za III kw. 2013 r.PRESCO Grup zaprezentowało bardzo przyzwoite wyniki, lecz zanim przejdę stricte do ich omówienia po raz kolejny wrócę do zasad rachunkowości. Spółek windykacyjnych na parkiecie jest całe multum a każda z nich raportuje i księguje trochę inaczej, co wymaga drobnych wyjaśnień. Nabyty pakiet wierzytelności wyceniany jest w wartości godziwej, która odzwierciedla wartość przyszłych oczekiwanych strumieni pieniężnych netto(po uwzględnieniu kosztów do poniesienia). Prognozy CF dyskontowane są stopą dyskontową o wartości nawet do 51%(zawiera ryzyko kredytowe) do wartości bieżącej. Za przychody uznaje się zwindykowane należności(spłaty). Spłata obniża wartość godziwą pakietu(amortyzacja portfela), który na nowo jest przeliczany. Utrata wartości przechodzi przez wynik finansowy. Oczywiście obniżenie lub zwiększenie wartości godziwej pakietu możliwe jest także przez zmiany oczekiwanych przepływów, które mogą nastąpić np. przez inną od zakładanej ściągalność, czy inny od oczekiwanego czas spływu gotówki. Warto pamiętać o tym, że zmiany wartości godziwej mogą następować także przez czynniki zewnętrzne niezależne od spółki takie jak poziom stopy wolnej od ryzyka(niższa stopa wolna to niższa stopa dyskontowa, a więc większa wycena wartości bieżącej), czy oczekiwany czas trwania procesu od momentu złożenia pozwu, na skuteczności egzekucji komorniczej kończąc. Zmiany w KPC utrudniające windykację za pomocą e-sądu spowodowały masowe składanie pozwów w celu jak największej obsługi spraw w trybie przed zmianami.(krótszy i tańczy proces uzyskiwania nakazu zapłaty) Presco opłaty sądowe wykazuje cashowo, czyli w momencie poniesienia. Przez ten fakt wyniki pierwszego półrocza(drugiego kwartału) były słabe, co wcale nie oznaczało utraty wartości wewnętrznej przez spółkę. Teraz efekt zmasowanego oddawania spraw do procedowania przez e-sądy zaniknął i od razu mamy zupełnie inny wynik okresu. Na poniższym wykresie przedstawiłem historyczne przychody i poszczególne koszty operacyjne, które łącznie odpowiadają wielkością kosztowi własnemu sprzedaży wraz z kosztami ogólnego zarządu.

kliknij, aby powiększyćWynik operacyjny(po uwzględnieniu przeszacowań wartości portfela) wyniósł 5,6M, czyli o 10% więcej niż w całym pierwszym półroczu. Niestety ten sam wykres przynosi pewną obawę, którą wzmaga dodatkowo wykres poniższy

kliknij, aby powiększyćWyraźnie widać, że maleją spłaty w stosunku do wartości portfela. Względem poprzedniego kwartału, w którym średnia wartość portfela była niemal identyczna, spółka zaraportowała przychody o ponad 2 miliony mniejsze. Niestety nie ma w sprawozdaniu wyjaśnienia takiego stanu rzeczy. Wedle krzywych spłat zamieszczonych wa raporcie rocznym największe odzyski przypadają na drugi i trzeci rok od wprowadzenia portfela do obsługi. Na podstawie dostępnych danych Presco największe zakupy poczyniło w roku 2012, więc średnie odzyski powinny obecnie wchodzić w okres największych spłat w stosunku do wartości nominalnych zakupu, co krótko mówiąc powinno się przekładać na coraz wyższe spłaty. Jeśli efekt obniżenia wydajności gotówkowej portfela będzie się utrzymywał w kolejnych kwartałach to mamy sygnał do niepokoju. Krzywa rentowności portfela powinna się choć wypłaszczyć. Być może dają o sobie znać czynniki takie jak pogarszające się odzyski w egzekucjach komorniczych. Proszę zwrócić uwagę, że pomimo zainwestowania połowy spłaty netto w tym kwartale w nowe portfele i wydłużenia czasu projekcji CF o pół roku suma przyszłych oczekiwanych spłat spadła o ponad 11M złotych. O ile wynik okresu jest naprawdę dobry, to już nie do końca można być zadowolonym z funkcjonowania „serca” spółki. To jednak powód do ewentualnych trosk dla akcjonariuszy, bo nadal generowana i zakumulowana gotówka powinna wystarczyć do obsługi obligacji i kredytów. Dług netto do EBITDA oczyszczonej z przeszacowań wynosi obecnie 1,18. To wartość bardzo bezpieczna i pozwalająca swobodnie rolować zadłużenie(uchwalono kolejne emisje obligacji), choć jak sądzę istotna jego część zostanie po prostu spłacona na co spółka wydaje się także akumulować środki.

Edytowany: 14 czerwca 2014 12:08

|

|

178

Dołączył: 2010-09-09

Wpisów: 3 453

Wysłane:

18 listopada 2013 23:38:37

przy kursie: 7,74 zł

Dodam może, ze jeśli chodzi o egzekucje komornicze, to statystycznie tylko 30% jest skutecznych.

Dlatego np. Kruk robi wszystko aby się polubownie z dłużnikiem dogadać.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

19 listopada 2013 00:04:03

przy kursie: 7,74 zł

Chyba dane są nieaktualne. Presco pisze w raporcie: Cytat:W roku 2010 średnia skuteczność egzekucji w kraju wynosiła 20,5%, w 2011 roku 18,6%, zaś w I półroczu 2012 r. 17,7%.

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

Wysłane:

26 listopada 2013 09:12:32

przy kursie: 7,00 zł

Przeprowadziliśmy wywiad z wiceprezesem: Cytat:Z Wojciechem Andrzejewskim, wiceprezesem zarządu Presco Group o wynikach finansowych za trzeci kwartał 2013 roku, rozmawia redakcja StockWatch.pl.

StockWatch.pl: Wyniki finansowe w trzecim kwartale okazały się zdecydowanie lepsze niż skumulowane wyniki pierwszego półrocza. Skąd taka poprawa zysku netto?

Wojciech Andrzejewski: Zgodnie z naszymi wcześniejszymi zapowiedziami wyniki trzeciego kwartału były w mniejszym stopniu obciążone kosztami jednorazowych nakładów na postępowania sądowe i komornicze. W związku z nowelizacją kodeksu postępowania cywilnego w zakresie e-sądu, która weszła w życie 7 lipca br., w pierwszej połowie roku skierowaliśmy do EPU wszystkie kwalifikujące się tam sprawy. Spowodowało to znaczące obciążenie wyników pierwszego półrocza, ale umożliwiło nam dalsze procedowanie w szybszym trybie i po niższych kosztach niż miałoby to miejsce obecnie, gdybyśmy nie zdecydowali się na takie rozwiązanie. Pozytywne efekty tego radykalnego kroku pokazały już wyniki trzeciego kwartału, kiedy to koszty operacyjne były znacznie niższe. W rezultacie zysk netto za trzeci kwartał był ponad dwukrotnie wyższy niż odnotowany w całym pierwszym półroczu bieżącego roku. Całość: presco.stockwatch.pl/aktualnos...

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

Wysłane:

19 marca 2014 11:00:16

przy kursie: 5,05 zł

PRESCO opublikowało wyniki finansowe za 2013 r. Cytat:P.R.E.S.C.O. GROUP, jeden z wiodących podmiotów działających na rynku obrotu wierzytelnościami detalicznymi w Polsce, osiągnęło w 2013 r. skonsolidowane przychody ze sprzedaży w wysokości 80,21 mln zł oraz zysk netto na poziomie 5,07 mln zł. W rekordowym dla grupy roku 2012 było to odpowiednio 90,81 mln zł oraz 22,09 mln zł. Wyniki finansowe GK P.R.E.S.C.O. w 2013 r. to efekt m.in. niższych wpływów z obsługi windykacyjnej portfela, wynikających z selektywnej polityki inwestycyjnej grupy oraz słabszej skuteczności egzekucji komorniczej w Polsce. Ponadto, P.R.E.S.C.O. zabezpieczyło w 2013 r. niemal wszystkie posiadane wierzytelności przed przedawnieniem, czego skutkiem był wzrost nakładów na postępowania sądowe i egzekucyjne o 4,32 mln zł. Jednocześnie w 2013 r. grupa nabyła pierwszy portfel wierzytelności w Rosji i planuje rozwijać działalność na tym rynku w 2014 r. W bieżącym roku P.R.E.S.C.O., zgodnie w przyjętą strategią, rozpoczęło również działalność operacyjną w obszarze consumer finance poprzez spółkę córkę Debet Partner, udzielającą pożyczek konsumenckich. Działalność ta jest ważną składową polityki ugodowej z osobami zadłużonymi, na której w 2014 r. będzie się koncentrowało P.R.E.S.C.O. GROUP. Całość: presco.stockwatch.pl/aktualnos...

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

21 marca 2014 09:15:09

przy kursie: 5,48 zł

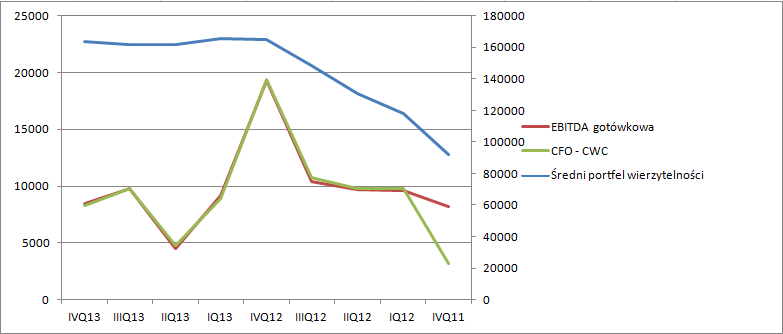

Omówienie sprawozdania finansowego GK PRESCO za rok finansowy 2013Niestety nie był to dla Grupy ani dobry rok, ani dobry kwartał. Tak należy ocenić okres w którym spółka realizuje zwrot z zainwestowanego kapitału na poziomie 6 proc., przy koszcie długu w wysokości 10 proc. Oczywiście wpływ na taki wynik miało także otoczenie w którym działa spółka. W 2013 r. PRESCO utrzymywało względnie stabilny poziom portfela inwestycyjnego (160+ mln zł), ale z każdym kwartałem pogarszały się spłaty, czyli wydajność gotówkowa posiadanego portfela wierzytelności.

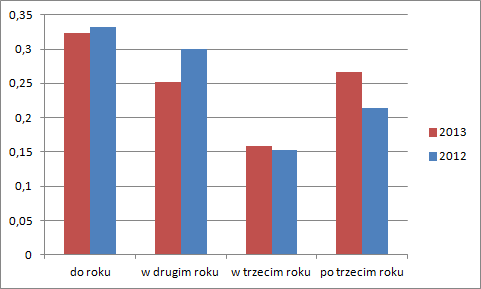

kliknij, aby powiększyćPrzyczyn takiego stanu rzeczy jest co najmniej kilka. Z pewnością coraz gorzej wygląda skuteczność egzekucji komorniczej, o czym sama spółka pisze w sprawozdaniu. Nie bez znaczenia jest poziom bezrobocia i inne uwarunkowania makroekonomiczne. Poza tym PRESCO weszło w segment wierzytelności bankowych, z których należności windykuje się trudniej niż się spodziewano. Inne spółki z branży informowały także o „przytkaniu” postępowań sądowych w związku z całą masą złożonych w zeszłym roku pozwów. „Nożyce” pomiędzy oczekiwaniami Zarządu spółki i rzeczywistością są naprawdę spore. W tym roku planowano uzyskać ze spłat 104,6 mln zł, a faktycznie zrealizowano jedynie 80 mln i to przy wydatkach na nowe portfele kwoty 14,1 mln, których także były nie uwzględnione wpływy, choćby z windykacji polubownej. W raporcie zarządu można przeczytać, że z nabytych w tym roku portfeli było zaledwie 2 proc. przychodów. Nie może zatem dziwić znacznie większa amortyzacja portfela, która w sprawozdaniu nazywa się zmianą wartości godziwej aktywów finansowych (prócz utraty wartości związanej z zyskami, w pozycji raportowane są zmiany przyszłych przepływów pieniężnych). Skoro jesteśmy przy amortyzacji to warto zerknąć na krzywe spłat oraz oczekiwane przyszłe wpłaty od dłużników

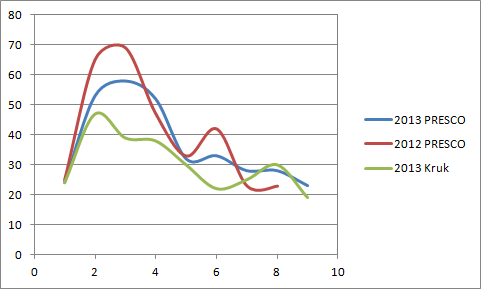

kliknij, aby powiększyćKrzywa spłat obniżyła się i wydłużyła. Spadek w pierwszym roku obsługi portfela jest bardzo widoczny, co potwierdza niski poziom przychodów z portfeli nabytych w tym roku. Jednocześnie warto zauważyć, że krzywa spłat PRESCO jest wyższa od lidera branży jakim jest Kruk. Skumulowana różnica wynosi aż 57 proc. Wniosek z tego, że PRESCO było bardzo skuteczne i pozostaje nadzieja, że po optymalizacji procesów windykacyjnych spółka wróci do dawnej „formy”.

kliknij, aby powiększyćZ powyższego wykresy wyniku, że prognozy przesunęły się mocniej w przyszłość, jeśli chodzi o oczekiwany poziom spłat. Prawdopodobnie ma to związek ze zmianą modelu biznesowego i zwiększenie udziału windykacji polubownej. Wróćmy jednak do rachunku wyników. Suma spłat po odjęciu amortyzacji wyniosła w 2013 r. 61,7 mln zł, w porównaniu do 71,4 uzyskanych przed rokiem. Drugi czynnik jako doprowadził do pogorszenia wyników w ubiegłym roku to wzrost kosztów operacyjnych. W sumie obciążenia są większe o 7,1 mln zł, głównie przez większe kierowanie spraw do e-sądu, związane ze zmianą ustawy. Sam IV kwartał wypadł pod tym względem lepiej, bo koszty operacyjne były najniższe w całym roku, ale większe o 2 mln w porównaniu do IV kwartału 2012. Połowa tej różnicy pochodzi z pozycji „inne”, być może związanej z rozpoczęciem działalności na rynku rosyjskim, choć efekt ten powinien raczej pojawić się w usługach obcych. W Federacji rosyjskiej PRESCO zleca usługi windykacyjne podmiotom trzecim.

kliknij, aby powiększyćZ analizy kosztów rodzajowych wynika, że w ostatnim kwartale wprowadzono także znacznie mniej spraw do obsługi sądowej, bo spadły obciążenia z pozycji „podatki i opłaty”. Wzrost wynagrodzeń wynika ze zwiększenia liczby zatrudnionych osób, co wiąże się z poprawą windykacji wierzytelności bankowych i przesunięciem modelu w stronę windykacji polubownej. Rok 2013 i sam IV kwartał były dla spółki nienajlepsze. Na otoczenie oczywiście PRESCO nie ma wpływu , ale podjęło próby zmiany modelu biznesowego i usprawnienia procesów windykacji, co ponoć już przyniosło wymierne efekty w tym roku. O ile akcjonariusze nie mogą być zadowoleni z wyników, to posiadacze obligacji nadal nie powinni się martwić. PRESCO ma niski poziom zadłużenia, nadal wysokie pokrycie długu w CF i EBITDA gotówkowej. O pogorszeniu wyników zdecydowały głównie niegotówkowe przeszacowania. Z wygenerowanej w 2013 roku gotówki spółka była w stanie spłacić 60 proc długu netto.

kliknij, aby powiększyćW kolejnych okresach do obserwacji pozostaje w szczególności poziom spłat na portfelu. Otwarta pozostaje sprawa zachowania kosztów operacyjnych. O ile te związane z kierowaniem spraw do sądu powinny spaść, to wzrosną z pewnością pracownicze(windykacja polubowna) oraz usługi obce(spółka ma w Rosji serwis era).

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

Wysłane:

31 marca 2014 08:53:29

przy kursie: 5,10 zł

Przeprowadziliśmy wywiad z wiceprezesem spółki: Cytat:StockWatch.pl: Państwa wyniki finansowe za 2013 rok okazały się niższe niż te z 2012 roku. Co przyczyniło się do pogorszenia osiągniętych rezultatów?

W ubiegłym roku prowadziliśmy konsekwentnie selektywną politykę inwestycyjną, której celem było kupowanie portfeli wierzytelności gwarantujących osiąganie godziwych zwrotów z inwestycji. W rezultacie mieliśmy w obsłudze mniejszą liczbę spraw w porównaniu z 2012 r., co przełożyło się na przychody – na tym poziomie wypracowaliśmy bowiem 80,21 mln zł. Portfele zakupione w 2013 roku wprowadzone w tym czasie do windykacji wygenerowały 2 proc. całości przychodów, podczas gdy w okresie 2011 i 2012 r. było to odpowiednio 15 proc. i 17 proc. W minionym roku podjęliśmy świadomą decyzję o sądowym zabezpieczeniu wszystkich posiadanych wierzytelności przed przedawnieniem, co przełożyło się na wyższe o 4,32 mln zł koszty operacyjne, głównie na postępowania sądowe i egzekucyjne. Jednocześnie na poziom zysku netto wpłynęła wysoka amortyzacja będąca wynikiem przeszacowania wartości godziwej portfela m.in. na skutek mniejszej efektywności egzekucji komorniczych i niekorzystnych trendów makroekonomicznych. Ponadto, zaobserwowaliśmy też niższą skuteczność windykacji sądowo-egzekucyjnej w odniesieniu do wierzytelności bankowych. Dlatego też pod koniec roku rozpoczęliśmy wprowadzanie zmian do modelu operacyjnego, by zwiększyć efektywność windykacji. W naszej ocenie takie działania w zestawieniu z pracami związanymi z wdrożeniem założeń strategicznego rozwoju pozwolą na wzrost rentowności jeszcze w perspektywie bieżącego roku. Całość: presco.stockwatch.pl/aktualnos...

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

Wysłane:

15 maja 2014 08:37:17

przy kursie: 5,07 zł

Spółka podsumowała swoje wyniki finansowe: Cytat:P.R.E.S.C.O. GROUP, jeden z wiodących podmiotów działających na rynku obrotu wierzytelnościami detalicznymi w Polsce, wypracowało w I kwartale 2014 r. skonsolidowane przychody ze sprzedaży na poziomie 19,28 mln zł oraz 1,99 mln zł zysku z działalności operacyjnej. Przed rokiem było to odpowiednio 22,39 mln zł i 2,76 mln zł. Po pierwszych trzech miesiącach 2014 grupa odnotowała zysk netto w wysokości 102 tys. zł, zaś EBITDA za ten okres wyniosła 2,20 mln zł. Ponadto, P.R.E.S.C.O. w I kwartale br. nabyło w Polsce portfele wierzytelności o wartości nominalnej 15,58 mln zł, a w Rosji rozpoczęło windykację spraw z pierwszego pakietu nabytego jeszcze pod koniec ubiegłego roku. Jednocześnie, grupa kontynuowała wprowadzanie zmian w modelu operacyjnym dotyczących windykacji polubownej i udzieliła pierwszych pożyczek restrukturyzacyjnych poprzez spółkę Debet Partner. presco.stockwatch.pl/aktualnos...

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

19 maja 2014 21:45:54

przy kursie: 4,95 zł

Omówienie wyników finansowych GK P.R.E.S.C.O SA po 1 kw. 2014 r.Niestety wyniki spółki po raz kolejny sprawiły akcjonariuszom zawód. Na szczęście nie tak duży jak w poprzednik kwartale, ale nadal wynik nie jest ani trochę zadawalający. Trzeba jednak przyznać, że są oznaki poprawy, a same odzyski pierwszego kwartału można uznać za zgodne z oczekiwaniami. Przychody w których spółka raportuje spłaty od wierzycieli wyniosły w pierwszym kwartale 19,2 mln zł i były o 3,1 miliona niższe niż w ujęciu r/r, ale o 2 miliony wyższe niż kwartał wcześniej. Dodatkowo spłaty stanowiły 23,4 proc. oczekiwanych na ten rok. Można więc powiedzieć, że odchylenie od prognozy In minus nie jest duże i co ważniejsze mniejsze niż przed rokiem (1,6 pp. vs 2,6 pp. od kwartalnych 25 proc.)

kliknij, aby powiększyćLepsze spłaty wobec prognozy znajdują od razu odzwierciedlenie w amortyzacji portfela. Przeszacowanie wartości wyniosło 4,8 mln wobec 6,1 przed rokiem, co w odniesieniu do średniej wielkości portfela stanowiło odpowiednio 3 proc i 3,7 proc. W efekcie wynik brutto (spłaty minus amortyzacja portfela) skurczył się raptem o 1,7 mln. Koszty operacyjne - wykazywane prawie Cashowi - wyniosły 12,6 mln zł w porównaniu do 13,5 przed rokiem i 9,1 w poprzednim kwartale. Ostatecznie wynik operacyjny ukształtował się na poziomie 2 mln zł. Natomiast nad tymi kosztami warto się na chwilę „pochylić”

kliknij, aby powiększyćJak widać mamy pewną bazę składającą się z amortyzacji, kosztów pracowniczych, usług obcych, która jest względnie stabilna. Jedyna aberracja miała miejsce w poprzednim kwartale, kiedy to najprawdopodobniej przesunęło się część kosztów z III kwartału. Wszystkie te koszty wrzuciłem do jednego worka jako inne KO. Zmienne są za to amortyzacja, czyli przeszacowanie portfela i koszty opłat i podatków, którym w większości są koszty sądowe. Proszę zauważyć, że istnieje pewna zależność. Im większe nakłady na sprawy tym mniejsze negatywne przeszacowanie. To pewien efekt sprzężenia zwrotnego. Gdy zwiększamy nakłady ponad średnią, to prawdopodobnie skraca się zakładany czas windykacji, co jest przesłanką do przeszacowania w górę. Niestacjonarna jest także pozycja „inne”, gdzie raportowane jest wszystko czego nie da się podpiąć do wcześniej wymienionych. Pomimo, że grupa ma stosunkowo niski udział długu w portfelu, to na skutek dość mizernego wyniku koszty odsetek sprowadzają wynik netto na próg rentowności. Można powiedzieć, że Grupa radzi sobie słabo w pogarszającym się otoczeniu. Stąd nie dziwi próba zmian w modelu biznesowym i decyzja o przesunięciu działalności mocniej w stronę windykacji polubownej. Z drugiej strony jest też możliwa inna interpretacja (co było pierwsze „jajko i kura”). Wyniki mogą być także nieco słabsze, bo zmienia się model biznesowy. Windykacja polubowna to dłuższy pieniądz. A więc i bieżące wpływy mniejsze. Natomiast temu powinien towarzyszyć spadek kosztów, bo windykacja polubowna jest także trochę tańsza. Dlatego jestem zdania, że decydująca jest pierwsza diagnoza. Metamorfoza nie będzie trwała kwartał, więc na oceny przyjdzie czas tak naprawdę po kolejnym raporcie rocznym. O ile akcjonariusze raczej z wyników być zadowoleni nie mogą, to PRESCO nadal wygląda dobrze jeśli chodzi o zdolność do obsługi długu. Spółka ma na kontach prawie 25 mln zł, a więc do wykupu nominału serii oznaczonej na Catalyście jako PRE0814 brakuje raptem 5 mln plus odsetki. Grupa nadal mimo obniżenia wyniku i raportowanej rentowności generuje wystarczającą ilość gotówki aby obsłużyć obligacje i kredyty, w sensie spłaty zarówno odsetek jaki kapitału.

kliknij, aby powiększyćJak widać na powyższym wykresie nie ma istotnych różnic pomiędzy wyliczoną EBITDA gotówkową, CF, czy CF przed zmianą kapitału obrotowego. Rocznie PRESCO jest w stanie wygenerować około 30 mln zł, a więc po odliczeniu odsetek na ratę kapitałową zostaje około 22 mln zł. Prosty z tego wniosek, że na serię 0815 także wystarczy gotówki a nawet zostanie jeszcze 12 mln zł. W świetle raportowanych danych i zapadalności długu można wysnuć wniosek, że nie powinno być kłopotów z długiem. Proszę także zwrócić uwagę, że dług netto PRESCO to tylko 55 mln zł. A więc dwuletni CF (przy zachowaniu powtarzalności spłat) pozwala spłacić cały dług spółki. Reszta zostaje dla akcjonariuszy. Wycena samej spółki nie jest prosta. Renta wieczysta z obecnych zysków jest niższa niż kapitalizacja, więc rynek oczekuje i chyba słusznie poprawy wyników. Z drugiej strony w stosunku do wartości księgowej mamy dyskonto. Można powiedzieć, że rynek uważa, iż portfel jest warty o 12 milionów mniej niż w bilansie spółki. Być może uwzględnił już podniesienie stóp procentowych, które powinno zwiększyć stopę dyskontową i wartość bilansową posiadanego pakietu.

|

|