PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 767

Wysłane:

23 kwietnia 2014 08:16:31

przy kursie: 13,40 zł

Jeszcze tylko przewiercić sufit - analiza techniczna Kopeksu w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/j...Liczby nie kłamią (...) ale kłamcy liczą

|

|

1

Dołączył: 2009-07-21

Wpisów: 991

Wysłane:

13 maja 2014 09:27:33

przy kursie: 12,75 zł

"Kopex odnotował 25,89 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej w I kw. 2014 r. wobec 9,74 mln zł zysku rok wcześniej, podała spółka w raporcie. Zysk operacyjny wyniósł 34,95 mln zł wobec 17,68 mln zł zysku rok wcześniej. Skonsolidowane przychody ze sprzedaży sięgnęły 377,28 mln zł w I kw. 2014 r. wobec 327,40 mln zł rok wcześniej." - cyt. z PB. TYLKO jakoś nie widzę oszałamiających wzrostów ostatnio na spółce, które by miały tą poprawę dyskontować. Czyżby rynek spodziewał się, że tak dobry wynik nie zostanie prędko powtórzony ?  Nie nauczysz się pływać - nie wchodząc do wody

|

|

0

Dołączył: 2009-02-19

Wpisów: 96

Wysłane:

13 maja 2014 09:53:34

przy kursie: 12,75 zł

DiR Cytat:TYLKO jakoś nie widzę oszałamiających wzrostów ostatnio na spółce, które by miały tą poprawę dyskontować. Czyżby rynek spodziewał się, że tak dobry wynik nie zostanie prędko powtórzony ? Liczą się fakty i liczby a nie ciągle negatywne spekulacje  Wyniki Kopeksu w I kw. 2014 roku vs. konsensus PAP (tabela) dane w mln zł I kw '14 konsensus PAP różnica przychody 377,3 376,0 0,3% EBIT 34,9 27,0 29,3% zysk netto 25,9 20,6 25,7% I kw '14 I kw '13 różnica przychody 377,3 327,4 15% EBIT 34,9 17,7 97% zysk netto 25,9 9,7 167% (PAP) Źródło: www.bankier.pl/wiadomosc/Wynik...

|

|

|

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

13 maja 2014 15:28:32

przy kursie: 12,75 zł

Proszę o omówienie wyników.

|

|

2

Dołączył: 2012-09-30

Wpisów: 215

Wysłane:

17 maja 2014 18:41:54

przy kursie: 12,66 zł

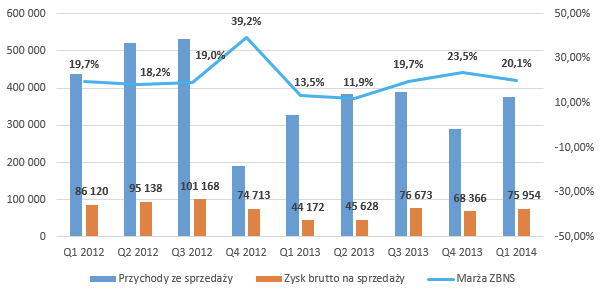

Omówienie wyników GK Kopex po 1 kwartale 2014r.W roku 2013 górnictwo dostało mocnej zadyszki a wyniki porównywaliśmy z czasami prosperity w kopalniach. Skutkowało to efektem wysokiej bazy. Teraz możemy zestawić ze sobą okresy kiedy w sektorze panuje stagnacja. Zobaczmy jak w „takim klimacie” radzi sobie Kopex i jak przebiega jego proces restrukturyzacji. Zacznijmy od najwyższego poziomu wyników:

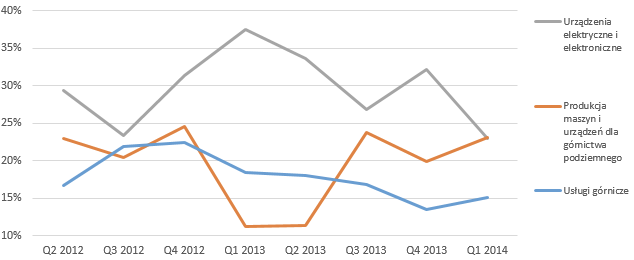

kliknij, aby powiększyćPierwszy rzut oka na wyniki pokazuje pewne pozytywne tendencje. Przychody r/r rosną o 15%, a dzięki znacznej poprawie marży ZBNS (20% vs 13% w Q1 2013) mamy wynik na sprzedaży r/r lepszy aż o 72%. Kopex zalicza mocny początek roku, chociaż trzeba mieć na uwadze, że pierwszy kwartał nie jest historycznie i sezonowo najważniejszy dla rocznego wyniku. Jednak marża ZBNS w Q1 podobna do marży w Q3 i Q4 2013 daje nadzieję na korzystne wyniki następnych kwartałów. Pozostałe rentowności również ulegają poprawie. Analogicznie jak w przypadku marży brutto na sprzedaży, bliżej im do tych z końca 2013 roku niż z jego początku. Rentowność EBIT rośnie dzięki efektowi skali (zysk brutto rośnie szybciej niż koszty stałe), a marżę netto dopala spadający koszt odsetek (Kopex zmniejsza zadłużenie). Ostatecznie spółka zaraportowała 26 mln PLN zysku netto, czyli aż o 172% więcej niż w Q1 2013. Zysk wydaje się być pozbawiony zdarzeń jednorazowych, ale trzeba pamiętać, że część przychodów rozpoznawana jest na podstawie MSR 11, czyli usługi budowlanej. Istnieje zatem ryzyko, że finalny wynik kontraktów objętych takim sposobem raportowania przychodów i wyniku będzie niższy, niż oczekiwano w trakcie ich realizacji, co może prowadzić do negatywnych niespodzianek wynikowych bliżej zakończenia realizacji. Z tego właśnie powodu napisałem wcześniej o nadziei, a nie o sporym prawdopodobieństwie. Rachunek geograficzny nie daje odpowiedzi z czego bierze się znaczna poprawa marży . Teoretycznie powinna ona spaść, bowiem wzrasta udział sprzedaży krajowej, która charakteryzuje się zwyczajowo niższą marżą. Wyjaśnienie wzrostu rentowności znajdziemy dopiero w rachunku segmentowym. Względem pierwszego kwartału poprzedniego roku rośnie sprzedaż i co ważniejsze wynik w kluczowym segmencie produkcji maszyn i urządzeń górnictwa podziemnego. Przy zaledwie 10% wzroście przychodów generowany przez niego zysk brutto rośnie o niesamowite 128%. Spółka tłumaczy to lukratywnym kontraktem w Argentynie i dobrą sprzedażą w Polsce (wzrost o 190%).

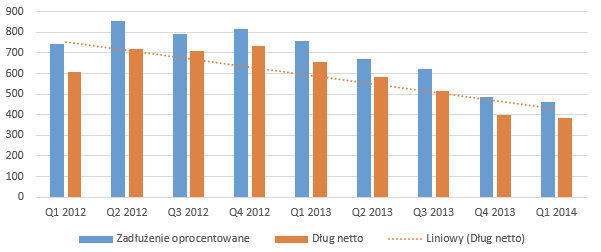

kliknij, aby powiększyćWygląda na to, że bardzo dobra rentowność tego segmentu jest do utrzymania, przynajmniej na to wskazują ostatnie trzy kwartały. W dodatku rzeczywiście głównym jej katalizatorem wydaje się być Argentyna (40% udział w przychodach segmentu w 2014 vs 25% w 2013), bo przy każdorazowym spadku udziału eksportu dochodzi do erozji marży. Skoro tak, to w nieco dłuższej perspektywie trzeba też zadać sobie pytanie, co się stanie po zakończeniu realizacji kontaktu argentyńskiego. Bez kolejnych kontraktów zagranicznych rentowność będzie ciężka do utrzymania. Na przyszłość trzeba więc bacznie obserwować backlog geograficzny. Przepływy operacyjne wyglądają najsłabiej w na tle ostatnio raportowanych. Przyczyną jest wzrost kapitału obrotowego, co wiąże się z realizacją kontraktów rozliczanych w formie usługi budowlanej. W pierwszym kwartale poprzedniego roku na skutek spadku sprzedaży kapitał obrotowy się skurczył i oddał gotówkę, natomiast w tym pochłonął całą masę środków pieniężnych. Z rachunku przepływów wynika, że nakłady inwestycyjne w ostatnim czasie są zazwyczaj niższe niż amortyzacja. Spółka więc dezinwestuje (zmniejsza kapitał trwały), a środki z działalności operacyjnej idą głównie na spłaty kredytów.

kliknij, aby powiększyćMożna ponarzekać na wskaźnik płynności bieżącej. Jego brak poprawy wynika z działalności spółki – mniej więcej równomiernie zmniejszany jest kapitał obrotowy i kredyty krótkoterminowe. Płynność więc utrzymuje się cały czas na podobnym poziomie. Zobaczmy też jak spółka radzi sobie z efektywnością operacyjną.

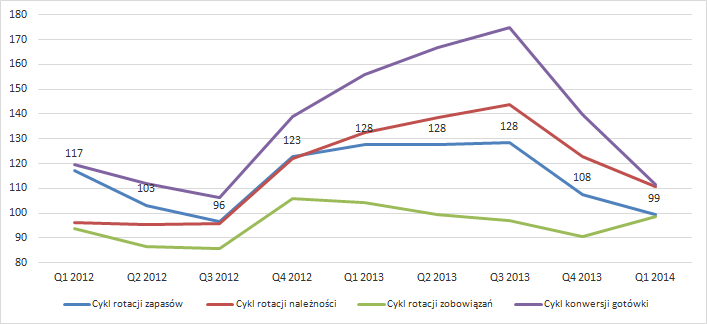

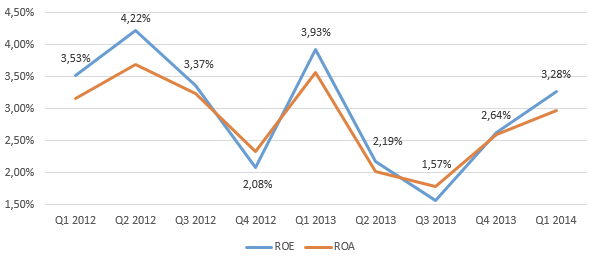

kliknij, aby powiększyćWidzimy, że restrukturyzacja w końcu przynosi efekty. Przychody rosną a zapasy spadają. Wniosek - spółka lepiej nimi obraca. Cykl rotacji zapasów spada z kwartału na kwartał, również należności powoli ściągane są coraz szybciej. Dzięki utrzymaniu terminów płatności na podobnym poziomie przez cały okres, Kopexowi udaje się zmniejszyć zapotrzebowanie na kapitał obrotowy (mniej pieniędzy grzęźnie w zapasach i należnościach) i w rezultacie zmniejszać zadłużenie. Niestety nadal kuleje rentowność i mimo poprawy można mówić o braku efektywności ekonomicznej.

kliknij, aby powiększyćWpływ na kiepski poziom ROE i ROA ma bardzo wysoki udział wartości firmy w aktywach spółki. Jest to efekt wcześniejszych przejęć, które nie generują spodziewanego zysku. Kopex do testu utraty wartości założył średnioroczny wzrost przychodów o 13,5% i wyniku operacyjnego o 33,7% w ciągu następnych pięciu lat. Patrząc na ostatnie roczne wyniki wydaje się to bardzo ambitnym założeniem. Ewidentnie spółka ma problem z przyznaniem się do błędów czynionych wcześniej inwestycji i puszczeniem przez wynik odpisu. Póki co, rentowności powoli rosną dzięki poprawie zysków, jednak daleko im do minimalnych akceptowalnych poziomów. Przy obecnym kursie rynek dyskontuje trzycyfrowy zysk netto rocznie. Prezes zarządu w wywiadzie udzielonym 24 marca powiedział, że ma podobne oczekiwania co do tegorocznego wyniku. Patrząc na obecną poprawę marż i efekty restrukturyzacji, można określić cel jako możliwy do osiągnięcia, szczególnie że jeszcze przez co najmniej rok rozliczane będą wysokomarżowe kontrakty z Argentyny. Pytanie tylko co dalej, czy Kopexowi uda się na stałe poprawić marże i efektywność operacyjną? >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 17 maja 2014 21:53

|

|

5

Dołączył: 2009-07-09

Wpisów: 241

Wysłane:

19 maja 2014 14:50:42

przy kursie: 12,79 zł

Witamy nowego analityka  Mnie się raport spodobał, rozumiem , że " kurczenie" i rozszerzanie kapitału obrotowego kosztem przeplywów z działalności operacyjnej jest normalnym zjawiskiem i nie ma co tego kurczenia demonizować (poza przypadkami wynikającymi z ewidentnych problemów firmy), a sytuacja , w której CFO zawsze potwierdza EBITDE w dłuższym okresie jest raczej nie do utrzymania. The Dogs of deal.

|

|

2

Dołączył: 2012-09-30

Wpisów: 215

Wysłane:

19 maja 2014 21:13:34

przy kursie: 12,79 zł

Witam, witam, miło mi ;)

Raport rzeczywiście jest w miarę pozytywny, niby wszystko za sprawą jednego segmentu, ale w końcu to on jest związany z podstawową działalnością spółki. A restrukturyzacja w Kopexie ma być powrotem do korzeni (wygaszanie sprzedaży energii elektrycznej itd.). Pytanie tylko co po Argentynie, zależnie od tempa starczy kontraktu jeszcze na jakieś 1-1,5 roku.

Generalnie można powiedzieć że dobrze jeśli CF przed zmianami w kapitale obrotowym pokrywa EBITDA (z różnicą na podatek). Bo KO zazwyczaj coś tam tej gotówki weźmie, poza tym to w miarę bezpieczna sytuacja. Za dużo zobowiązań może być drastyczne w skutkach jeśli wystąpią problemy w spływie należności. A że Kopexowi głównie płacą kopalnie to wiemy że takowe zatory mogą wystąpić :) Nieciekawa jest też sytuacja kiedy przychody spadają a mimo to rośnie kapitał obrotowy - oznacza to że albo są duże problemy ze ściąganiem należności, albo część zapasów ma wątpliwą szansę na sprzedanie. Oczywiście nie zawsze! Ale taka sytuacja każde zapalić czerwoną lampkę w głowie i zajrzeć głębiej w raport.

A kurczenie KO w Kopexie jest jak najbardziej pozytywne - zobacz co pisałem o zapasach. Spółka dąży do ich zmniejszenia co się udaje. Powoduje to że KO oddaje gotówkę. Ta znowu idzie na spłatę zadłużenia - dług netto spada w szybkim tempie. Długoterminowo jest to jednak nie do utrzymania, Kopex osiągnie kiedyś pewne tempo obrotu zapasami którego już nie da rady poprawić. I wtedy skończy się kruczenie zapasów, tylko powinno nastąpić ich naturalne zwiększanie wraz z wzrostem przychodów. O ile przychody wzrosną ;)

|

|

0

Dołączył: 2009-02-19

Wpisów: 96

Wysłane:

20 maja 2014 11:28:51

przy kursie: 12,80 zł

Mangekyo Cytat:A kurczenie KO w Kopexie jest jak najbardziej pozytywne - zobacz co pisałem o zapasach. Spółka dąży do ich zmniejszenia co się udaje. Powoduje to że KO oddaje gotówkę. Ta znowu idzie na spłatę zadłużenia - dług netto spada w szybkim tempie. Kopex przestał "bujać w obłokach" jak to bywało za poprzednich prezesów..?! Może ktoś odpowie na logiczne wcześniejsze pytanie dotyczące obecnej różnej ~(1:2)kapitalizacji Kopex/Famur po porównywalnych wynikach tych spółek za I kw 2014

|

|

2

Dołączył: 2012-09-30

Wpisów: 215

Wysłane:

20 maja 2014 12:05:28

przy kursie: 12,80 zł

Na to wygląda że Kopex powoli schodzi na ziemię.

Co do wyceny - rynek dyskontuje przyszłość, czyli oczekiwane zyski. Logiczna będzie więc odpowiedź, że ocenia on lepiej perspektywy Famuru niż Kopexu. Famur jest liderem w branży, ma świetną pozycję gotówkową, długoterminowo dobrą rentowność i uzyskuje znacznie wyższe marże. Stąd też bonus. Kopex ma jeszcze dużo do udowodnienia zanim rynek mu zaufa.

Poza tym nikt nie mówi że wyceny rynku są racjonalne ;)

|

|

2

Dołączył: 2012-09-30

Wpisów: 215

Wysłane:

20 maja 2014 23:09:18

przy kursie: 12,80 zł

Ja widzę ponad 2x mniejsze przychody od Kopexu a zysk brutto, EBIT, netto na podobnym poziomie. Czyli Famur ma praktycznie 2x większą marżę! I historycznie taka np. marża EBIT nie spada poniżej 10%, średnio oscylując koło 15-20%. Kopex do tych 10% marży EBIT nawet nie dociera. Rynek patrzy w przód, na kwartały, lata. W takim horyzoncie czasowym zapewne problemy kopalń nie będą trwały wiecznie. A wówczas to Famur jest fundamentalnie lepszą spółką. Kopex powoli się restrukturyzuje, jednak ostatecznie nie wiadomo co z tego będzie. Póki co jest jak najbardziej pozytywnie i jest nadzieja że ten trend będzie utrzymany. Masz rację że może rynek tego nie docenia, ale hej czy w takim razie to nie okazja do zakupu? Tylko pamiętaj że wynik w dużej części jest robiony eksportem do Argentyny. Co będzie później? Obie spółki mają swoje problemy (spadające przychody vs słaba marżowość) jednak póki co rynek bardziej wierzy w Famur. Może się to zmienić po wynikach za Q2, bo im wyższe oczekiwania, tym łatwiej je zawieźć. A przy obecnej kapitalizacji od Kopexu oczekuje się 100kk PLN zysku netto, zaś Famuru około 200kk PLN. Widać kto ma trudniej ;) Powtarzam też że rynek może być długo irracjonalny lub naiwny.

Edytowany: 20 maja 2014 23:16

|

|

|

|

|

0

Dołączył: 2009-02-19

Wpisów: 96

Wysłane:

10 czerwca 2014 21:43:22

przy kursie: 12,95 zł

Mangekyo Cytat:Rynek patrzy w przód, na kwartały, lata. W takim horyzoncie czasowym zapewne problemy kopalń nie będą trwały wiecznie.  Adv-ocen K/F.. Jeśli ceny węgla i emisji CO2 są niskie to elektrownie węglowe są wystarczająco elastyczne i tylko wtedy będą opłacalne. Tylko kto z producentów maszyn utrzyma się z takiego biznesu i narzuconego poziomu niskich cen węgla przez to również niskich nakładów na inwestycje kopalń w otaczającym świecie i postępującej inwazji technologii OZE ?!  Panta Rhei Panta Rhei

|

|

2

Dołączył: 2012-09-30

Wpisów: 215

Wysłane:

11 czerwca 2014 21:50:50

przy kursie: 12,81 zł

A czy mógłbyś coś więcej napisać o tej inwazji? Ostatnia jaką widziałem, to inwazja Rosji na Krym. Ale OZE? Gdzie to niby u nas jest? Udział węgla w polskiej energetyce wynosi nadal 90% i to nie zmieni się od pstryknięcia palcem. Patrząc na to w jakich bólach i mękach powstaje ustawa o OZE myślisz, że spełnimy oczekiwania UE odnośnie udziału odnawialnych źródeł? Widzisz, żeby ostatnio było na to wybitne parcie, czy jednak nasi politycy walczą o uznanie węgla za istotne źródło energii? Nawet u Niemców w 2012 wzrosło zużycie węgla, bo wycofują się z atomu. Także to, że udział węgla w miksie energetycznym spadnie nie oznacza, że będzie się go zużywało mniej. W końcu zapotrzebowanie na energię rośnie, może więc zużycie pozostanie na podobnym poziomie, poczytaj sobie ostatni wywiad z Prezesem Bogdanki: linkZobacz też, że firma stara się o koncesje na nowe złoża. Kopex też chce budowac kopalnie. Przypadek? Może jednak wydobywanie węgla da się uczynić opłacalnym, jeśli się wie jak? Tutaj też mam ciekawostkę do poczytania: ciekawostka. Węgiel będzie wydobywany jeszcze bardzo, bardzo długo, a żeby wydobycie było konkurencyjne potrzebne są niskie ceny pozyskania surowca, to natomiast sprowadza się do inwestycji w efektywne maszyny pozwalające wydajnie go wydobywać. Jest to potrzebne prędzej czy później i zapewne na to będą teraz szły pieniądze. Dlatego jestem zdania, że ograniczenie inwestycji w górnictwie nie będzie trwać wiecznie, a OZE to temat nadal odległy.

|

|

0

Dołączył: 2009-02-19

Wpisów: 96

Wysłane:

12 czerwca 2014 10:18:26

przy kursie: 12,88 zł

Może na początek powiem,że jestem zwolennikiem efektywnie wydobywanego polskiego węgla i zrównoważonego rozwoju energetyki konwencjonalnej i OZE. Faktem jest jednak, że ceny węgla nie są ustalane w Polsce i nie mamy na to najmniejszego wpływu -patrz artykuły: www.wnp.pl/wiadomosci/227738.h...">http:// www.wnp.pl/wiadomosci/227738.h...energiamax.pl/energia/energia-...">http:// energiamax.pl/energia/energia-...Co do inwazji OZE mam na uwadze rozwój technologii w perspektywie najbliższych lat i wpływ na przyszłe ceny energii elektrycznej (po obecnym okresie dotowania pomocą publiczną)w kontekście zmian w UE systemu certyfikatów na system aukcyjny zakupu energi z OZE, tj. w okresie ewaluacji zrealizowanych już instalacji oraz projektowanych nowych w całej UE..patrz artykuł: www.chronmyklimat.pl/wiadomosc...">http:// www.chronmyklimat.pl/wiadomosc...Reasumując rozumiem optymizm Kopexu co do rentowności projektowanej nowej kopalni k/ Oświecimia i celowości dywersyfikacji swojego core busines skierowanego w większości na eksport natomiast zupełnie nie rozumiem optymizmu Famuru co do rozwoju swojego core busines..?!

|

|

2

Dołączył: 2012-09-30

Wpisów: 215

Wysłane:

28 czerwca 2014 15:34:03

przy kursie: 10,85 zł

Wybacz drobne opóźnienie, przeczytałem i miałem odpisać później, choć nie planowałem aż tak późno ;)

Najgorsze, że na ceny węgla mamy wpływ i to całkiem mocny. Albo inaczej - możemy mieć. Choć nie taki, jakbyśmy chcieli. Te parę ton węgla leżących na zwałach KW to na prawdę ogromna podaż, więc gdyby trzeba by się go pozbyć to ceny mogą jeszcze mocno spaść. Choć zapewne byłby to efekt krótkofalowy. Ciekawe też, jaki wpływ na import będą miały zapowiadane większe kontrole węgla importowanego oraz sławna afera taśmowa.

OZE to tak jak pisałem, jeszcze odległy temat. Trochę już skubie węgiel, ale tragedii bym się nie spodziewał, raczej stagnacji w sprzedaży węgla wolumenowo.

Optymizm co do Kopexu jest słuszny - prywatna kopalnia, dobry eksport. To ma szanse, ale to spółka z bujną przeszłością, więc trzeba się wykazać. Chociaż Kopek się stara, co widać m. in. w raportach, ich jakość i ilość zawartych informacji jest większa niż u konkurencji. Zawsze coś czym buduje się zaufanie ;)

Famur to co innego, wyłączając zdarzenia jednorazowe praktycznie wynik netto spadł im niewiele. Poza tym to spółka dobrze zarządza, rentowna i przynosząca ekonomiczne korzyści, w przeciwieństwie do Kopexu. Zarząd zapowiadał też kontrakty zagraniczne, więc i to zapewne widzi oraz wycenia rynek. Szczególnie, jeśli marża utrzyma się na podobnym poziomie, choć spółka może z niej zejść aby łatwiej pozyskać pierwsze kontrakty. Dlatego Famur jest faworyzowany, ma po prostu zdecydowanie mocniejsze fundamenty. Przegrywa jeśli chodzi o eksport, ale jeśli nastąpi tu poprawa to Kopex zostanie mocno za plecami konkurenta.

|

|

0

Dołączył: 2009-02-19

Wpisów: 96

Wysłane:

1 lipca 2014 08:02:46

przy kursie: 11,04 zł

Proszę o Wasz komentarz do ostatnich spadkowych notowań i wyceny akcji spółki Kopex w kontekście odstąpienia Famuru od opcji kupna akcji kopexu Źródło: biznes.pap.pl/pl/news/search/i... Panta Rhei

|

|

0

Dołączył: 2012-10-02

Wpisów: 9

Wysłane:

3 lipca 2014 12:16:21

przy kursie: 10,80 zł

Witam,

ja widze to tak.

Odstapienie Famuru od kupna Kopexu nie ma juz zadnego znaczenia.

To ze nie beda kupowac wiadomo bylo juz kilka miesiecy temu, a dywidenda Famuru tylko to potwierdzila. To jest jakis ostatni element straszaka i wytrzasanie z malych akcjonariuszy, w panice, resztek akcji. Straszenie jak to jest zle w Kopexie i nie ma prespektyw jest juz raczej zalosne. Poza tym mowimy o kupnnie literalnie na Famur a przeciez spoka TDJ i tak juz te akcje posiada i bedzie je moim zdaniem dalej trzymac

Famur chcial naprawde strzelic historyczny deal kupic za grosze (ponizej godziwej wartosci nawet w okresie dekoniunktury w gornictwie) spolke ktora rzeczywiscie ma bardzo dobre perspektywy.

Jakie sa to perspektywy?

Chociazby kopalnia w Oswiecimiu ktora tez sie straszy ze to pograzenie biznesu i wynikow finansowych Kopeksu. Strasza tacy sami specjalisci ktorzy jeszcze niedawno straszyli w budownictwie totalnym upadkiem i tym ze branza sie nie pozbiera przez najblizsze 10 lat . A tu prosze - sensownie zarzadzane społki sa juz na kilkuset procentowych wzrostach od dna.

Straszenie kopalnia Kopexu tez jest groteskowe. Widac to po Bogdance, ze sensownie prowadzony biznes wydobywczy daje przyzwoite zyski nawet w Polsce w okresie kryzysu. Nawet w momencie przestepczych importow i podejrzanym handlem weglem ze wschodem oraz kantach na VAT na gigantyczna skale.

1. Patrzac na Kopex, per analogia do Bogdanki, mozna zalozyc ze wartosc za sama kopalnie powinna podniesc cene akcji Kopexu o min 60PLN/akcja. Jesli jeszcze bedzie ozywienie w branzy a ceny wegla wzrosna - a cos sie musi ruszyc bo jest to wszystko wpisane w cykl koniunkturalny to bedzie to jeszcze wyzej.

2. Jesli Kopex poprzez inna technologie wydobycia bedzie wydobywal wegiel taniej niz Bogdanka to wynik bedzie jeszcze lepszy.

3. Poza tym , tzn. poza kopalnia ktora bedzie extra wartoscia dodana, sam podstawowy core biznes w tej chwili jakim jest budowa maszyn tez w ramach cyklu koniunkturalnego odbije sie od dna. W koncu lepiej sie zacznie sprzedawac w Polsce ale przede wszystkim zagranica (poza Europa). Dlatego cena akcji na tym biznesie tez pojdzie do gory.

4. Mozliwosci restrukturyzacji posiadanego w tej chwili majatku to jeszcze cos ekstra.

Mysle zatem, ze w perspektywie 4- 5 lat gdy kopalnia Kopexu juz powstanie i zacznie sprzedawac wegiel(energetyka, Niemcy) a rynek po kryzysie sie oczysci z nielegalnych dzialan i odbije, to cena 100PLN za akcje Kopexu nie jest zadna fantazja czyli 1000% w 5 lat (lub szybciej bo gielda wyprzedza) - i nie jest to zadna paranoja tylko realny scenariusz.

Dodajac sama tylko kopalnie to przy zachowaniu tej samej ilosci akcji co teraz i wskaznika C/Z na poziomie ok. 10 mamy jaks minimalne 75PLN na akcje. To jest perspektywa na dekoniunkture taka jaka ona jest w tej chwili . Ozywienie, wyzsze ceny wegla , nowe rynki dla maszyn (Pakistan itd.) wyzszy niz 10 (7,5) wskaznik C/Z pokazuje jak dobra moze to byc inwestycja (i Famur to wie).Ponad 100PLN za akcje nie jest niczym niemozliwym.

Trzeba kupowac gdy leje sie krew sa dobre perspektywy a inni w panice sprzedaja tanio. Chociaz sprzedaja malo i to tez jest ciekawe.

Pozdrawiam wszystkich. Rowniez staszacych Armagedonem w Kopexie.

Ciekaw jestem wszyskich innych opinii.

|

|

2

Dołączył: 2012-09-30

Wpisów: 215

Wysłane:

7 lipca 2014 20:27:08

przy kursie: 10,70 zł

@rybkasF

Pierwsza rzecz to ogólnie przejęcia, rynek je lubi, więc i reaguje wzrostem wartości akcji. Wyszły nici, więc cena spada. W ewentualnym przejęciu rynek mógł dyskontować wspólne synergie po stronie obu stronach, jak i pewne poprawy w samym Kopexie. Famur jest lepiej zarządzany, stąd też mogła być brana pod uwagę szansa na szybszą i skuteczniejszą restrukturyzację Kopexu, co przełożyło by się na wartość. Tego niestety nie będzie, rośnie więc ryzyko sukcesu procesów restrukturyzacyjnych, spadają oczekiwane zyski (albo przesuwają się w czasie na później, z powodu dłuższej restrukturyzacji). A przez to wszystko spółka robi się mniej warta, czytaj spada cena akcji.

@Herrmann-23

W Kopexie źle nie jest, ale szału też nie ma. ROE nadal jest poniżej minimalnych akceptowalnych poziomów. Restrukturyzacja idzie powoli, ale coraz skuteczniej - patrz poziom KO. W tym co piszesz o Famurze jest trochę racji. Zazwyczaj aby przejęcie było udane, należy kupić coś taniej, niż sami to wyceniamy. Ale nie ma w tym nic złego, przecież to samo chcemy zrobić kupując akcje jakiejkolwiek spółki. Kwestia tego, czy Famurowi udało by się osiągnąć takie synergie na jakie liczył. Patrząc po tym co zrobili z Remagiem można dać na to spore szanse.

Natomiast co do kopalni.. to jeszcze wiele lat minie zanim ten temat na prawdę ruszy. Najpierw trzeba znaleźć na to finansowanie, a stawiam, że to nie będzie łatwe. Nawet Prezes w liście zostawia sobie furtkę na opóźnienia, mówiąc że mogą zacząć po 2015 jeśli szukanie finansowania potrwa dłużej niż zakładano. A wydobycie ma ruszyć w 2018 lub później. OK, można to zrobić jak w Bogdance i kopalnia może być zyskowna ale Twoje założenia są wysoce optymistyczne. Za 5 lat lat maksymalne wydobycie i rentowność jak Bogdanki? Myślisz, że to takie łatwe znaleźć 1,5 mld PLN, postawić kopalnie i od razu robić na tym grube pieniądze? Skąd wiesz, że Kopex ma kardę żeby tym zarządzać, jeszcze sam nie jest "opłacalny"? Ma doświadczenie w takim biznesie? To przypadek, że akurat nieliczne kopalnie są rentowne? Wspomniane 1000% w 5 lat to jest właśnie paranoja, nierealny scenariusz który opierasz na wysoce optymistycznych założeniach, niepopartych faktami.

Co do samych obliczeń dodania wartości kopalni. Patrzysz jedynie na wydobycie. A ile z tego uda się sprzedać, spółka ma jakiś odbiorców? Co z kosztami zapewne gigantycznego długu, który trzeba będzie zaciągnąć? Czy kasa będzie z emisji akcji/obligacji? Nawet pomijając to Bogdanka jet warta około 4 mld PLN, przy wydobyciu sięgającym około 9 mln ton węgla obecnie. Kopex chce wydobywać 3 mln ton. Jeśli traktować to jako osobny podmiot i wycenić na bazie Bogdanki, to mamy raptem 1,33 mld PLN wartości (18 zł na akcję jeśli kopania spadnie z nieba i nie trzeba będzie jej spłacać). Do tego jest to mniej niż trzeba zainwestować (1,5 mld PLN). Dodajmy też, że sam Kopex ma wycenę 800 mln PLN.. Także tego, nie szalejmy póki co z kopalnią.

Armagedonu nie będzie, ale błędem jest zakładanie wybitnych wzrostów w takim otoczeniu rynkowym jakie jest obecnie.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

7 lipca 2014 21:13:18

przy kursie: 10,70 zł

Rentowność kopalni, zależy w Baaaaaaardzo dużym stopniu od złoża

|

|

0

Dołączył: 2009-02-19

Wpisów: 96

Wysłane:

7 lipca 2014 21:45:06

przy kursie: 10,70 zł

@Mangekyo Cytat: Famur jest lepiej zarządzany, stąd też mogła być brana pod uwagę szansa na szybszą i skuteczniejszą restrukturyzację Kopexu, co przełożyło by się na wartość. Tego niestety nie będzie, rośnie więc ryzyko sukcesu procesów restrukturyzacyjnych, spadają oczekiwane zyski (albo przesuwają się w czasie na później, z powodu dłuższej restrukturyzacji). A przez to wszystko spółka robi się mniej warta, czytaj spada cena akcji. Piszesz o relacjach opieki Famuru nad Kopexem jakby to Famur był tylko jedyny na świecie a przecież Famur Kopexowi wcześniej też nie był w zasadzie do niczego potrzebny na rynkach zagranicznych.Skończ już z tym czasem przeszłym w ocenie Famuru..  Sukces można odnieść obecnie tylko w eksporcie  @anty_teresa Cytat:Rentowność kopalni, zależy w Baaaaaaardzo dużym stopniu od złoża "Jednostkowy koszt produkcji wyniesie między 142 a 200 zł za tonę" - podał Kopex we wtorkowym komunikacie prasowym. Średnio w polskim górnictwie węgla kamiennego w ciągu trzech kwartałów tego roku wydobycie każdej tony węgla kosztowało 299,01 zł; koszt był o 68 groszy wyższy od średniej ceny węgla w tym okresie. Zasoby węgla energetycznego w tym rejonie, możliwe do opłacalnego wydobycia, szacowane są na 131 mln ton. Kopalnia ma wydobywać średnio ok. 3 mln ton rocznie i zatrudniać ok. 1050 pracowników. Pierwszy węgiel ma pojawić się w 2018 r., po trzech latach inwestycji" Czytaj więcej na biznes.interia.pl/gieldy/news/... P.S Lepiej szukać i wydobywać węgiel zza miedzy jak najdalej od Mongolii..

|

|

2

Dołączył: 2012-09-30

Wpisów: 215

Wysłane:

7 lipca 2014 22:56:04

przy kursie: 10,70 zł

Piszę o tym, co Famur zapewne chciałby zmienić w Kopexie, aby podnieść jego wartość po przejęciu. To, że dla siebie chciał kontaktów i zwiększenia eksportu jest oczywiste.

Fakt, eksport jest teraz absolutną podstawą, ale taki Famur też nieźle przędzie na rynku krajowym, w dodatku cały czas na poziomie ZBNS ma lepszą marżę, w tym świetny segment kompleksów chodnikowych generujący stabilne, powtarzalne przepływy z marżą brutto na poziomie 67%. Kopex może póki co marzyć o takich rentownościach, segment produkcji maszyn najbardziej wspierany przez eksport ma rentowność brutto na poziomie 23%. Więc jak widać w kraju też da się zarobić. Ale zgodzę się, że aby zwiększać przychody Famur musi eksportować, a w tym definitywnie nie jest tak dobry jak Kopex, od paru kwartałów eksport jest w stagnacji i stanowi jakieś 20% sprzedaży. Kopek ma tu dwukrotną przewagę.

A do do zabawy czasami, to zwróć uwagę że "Jednostkowy koszt produkcji wyniesie między 142 a 200 zł za tonę" a nie wynosi. Wiesz na jakiej podstawie to wyliczono? Potrafisz zweryfikować trafność ich założeń? Poza tym między 142 zł a 200 zł to całkiem spory rozstrzał.

|

|