Omówienie sprawozdania finansowego Aqua Poznań po IV kwartale 2015 r.Trzeba przyznać, że spółka dość mocno zaskoczyła wynikiem na plus, choć sama wartość spółki taka prosta do określenia nie jest z tego samego powodu z jakiego pochodzi wynik okresu.

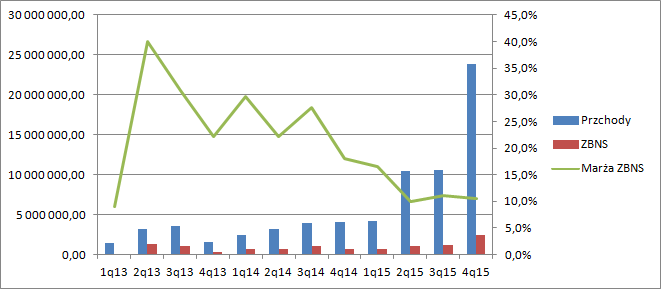

Przychody spółki mocno szarpnęły w górę. Spółka pokazała obroty na poziomie 23,8 mln w relacji do 10,5 mln w poprzednim kwartale i 4,1 mln w okresie bezpośrednio porównawczym. Zwiększenie sprzedaży jest zaiste imponujące. Co istotne, raportowany poziom sprzedaży nie wydaje się być efektem tylko szacunków spółki, ale także odbiorem prac przez zamawiającego i wystawieniem faktury o czym świadczy mocny spadek należności, do czego jeszcze wrócę przy okazji omawiania bilansu.

kliknij, aby powiększyćCo istotne, marża brutto na sprzedaży pomimo istotnego wzrostu raportowanych obrotów nie uległa dalszej degradacji. Z tego wniosek, że spółka ma naprawdę zyskowny kontrakt od PERN – ca 10 proc. marży. Udany jak na razie finisz w wykonaniu kontraktu świadczy o sporych kompetencjach do zarządzania dużymi projektami i potencjalnie także o know-how w zakresie generalnego wykonawstwa. Pytanie czy spółka będzie potrafiła te nabyte, albo do tej pory ukryte kompetencje wykorzystać w przyszłości.

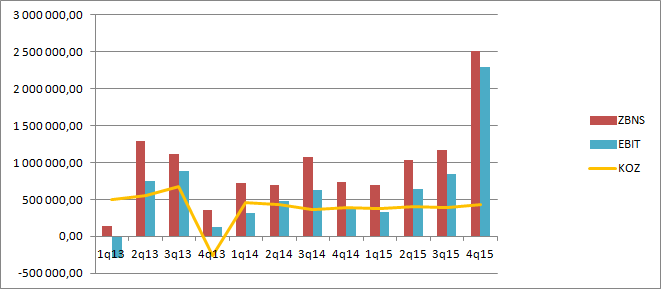

Wynik na sprzedaży wyniósł 2,5 mln zł i był rekordowy w historii spółki. W dodatku poprzedni najlepszy został wręcz zdublowany. Koszty ogólne nadal trzymają się w ryzach, co przy takim wzroście aktywności działalności jest kolejnym sukcesem.

kliknij, aby powiększyćChoć saldo pozostałej działalności wiele nie wnosi (ca plus 200 tys. zł przy zysku ze sprzedaży na poziomie 2,1 mln zł), to jednak sumy są stosunkowo wysokie. W związku z nieokreślonym zdarzeniem spółka poniosła koszty, ale uzyskała odszkodowanie. Czemu mamy plus nie wiadomo. Tak czy owak wynik operacyjny zamknął się kwotą 2,3 mln zł, co po potrąceniu podatku dało wynik 2,19 mln zł. Kwota ta jest delikatnie zawyżona – proszę zerknąć na efektywną stopę podatkową 4,3 proc. Jednak w całym roku stopa opodatkowania jest prawidłowa i wynosi 19 proc. Innymi słowy zysk z poprzednich kwartałów w pewnym sensie się przetransferował na wynik ostatniego okresu roku.

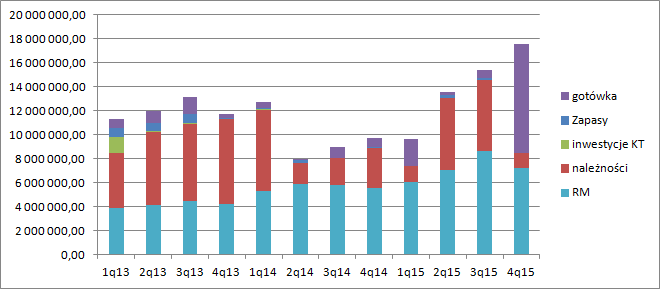

Spółka w raportowanym okresie pokazała także silny CF operacyjny – 8,4 mln zł. To oczywiście nie jest efekt jakichś wysokich niegotówkowych kosztów, które dały ekstra przepływ, a wynik zmniejszenia kapitału obrotowego.

Należności spółki spadły z 4,6 mln zł natomiast rozliczenia międzyokresowe o 1,49 mln zł, co daje razem wpływ ponad 6 mln zł. Po stronie pasywnej mamy wzrost zobowiązań o ca 650 tys. zł. Innymi słowy spółka dostała płatności od zamawiających, rozliczyła z nimi zaliczki, ale nie spłaciła jeszcze swoich podwykonawców. W pasywach wisi około 8 mln zobowiązań i rozliczeń międzyokresowych, co spółka byłaby w stanie pokryć samym saldem środków pieniężnych – 9,1 mln zł. Do rozliczenia (pokazania w przychodach wisi jeszcze 7,2 mln – rozliczenia międzyokresowe kosztów), a do spłaty ponad 1 mln należności.

kliknij, aby powiększyćMożna zatem powiedzieć, że w tej chwili zrealizowane prace finansują głównie podwykonawcy spółki, a ona sama odzyskała wcześniej zainwestowane kwoty.

Pod względem realizacji i wyniku kwartał był naprawdę udany i spółka może wydawać się bardzo tania, choćby ze względu na niski C/Z – 3,35

To jednak jest obserwacja prowadzona w zbyt wąskim oknie, a cieniem na wycenie i przyszłych wynikach kładzie się portfel zamówień. O ile początek roku pewnie będzie dobry ze względu na dalszą realizację prac to trochę kuleje pozyskiwanie nowych kontraktów.

Zwróćmy uwagę, że w 1 kw. pozyskano zlecenia na 190 tys. zł i wszystkie na rok 2015, który już się skończył. W kolejnym kwartale rozszerzono zakres prac dla PERN o 4,2 mln zł, co także miało przypaść na 2015 r. W okresie lipiec-wrzesień pojawiły się zlecenia na ponad 12 mln z czego 10,7 dotyczące realizacji, które miały być wykonane w latach 2015 -2016. W samym 4 kwartale mamy

1.062 tys. zł których realizacja przypada na rok 2016. Zakładając optymistycznie, że całość kwoty z III kwartału przypada na ten rok, dodając rozliczenia międzyokresowe do rozliczenia mamy około 20 mln zł do pokazania w przychodach. A zatem aby uzyskać podobny wynik jak w roku ubiegłym spółka musiałaby pozyskać zlecenia na kwotę około 30 mln zł, a jak widzieliśmy w ostatnich kwartałach o takie zlecenia się albo jeszcze nie starała, albo ich nie dostała.

Realizacji takich dużych kontraktów nie pomaga także zerwanie więzi z PBG, które miało przecież szanse startować w największych przetargach w Polsce. Z tego powodu wycena spółki wcale nie jest taka niska. Z kapitałem własnym na poziomie zaledwie 8,5 mln o duże zlecenia będzie ciężko.

Można powiedzieć, że spółka nie jest droga, ale nie w takim stopniu jak się może wydawać patrząc tylko na raportowane kwoty zysków.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.