Omówienie sprawozdania Admiral Boats po 4 kw. 2015 r.Wydawało się jeszcze kwartał temu, że choć oczekiwanego przełomu nie będzie, to spółka jednak zakończy rok na plusie. Niestety 4 kwartał okazał się istnym koszmarem dla akcjonariuszy.

Spadku raportowanej sprzedaży można było sie oczywiście spodziewać. Od 2015 r. spółka przestała w sztuczny sposób zawyżać wynik poprzez wykazywanie w przychodach transakcji z podwykonawcami. Wcześniej spółka sprzedawała podwykonawcom materiały i dokupowała półprodukt, który następnie sprzedawała kolejnemu podwykonawcy. Wydaje się, że przychody z „prawdziwej” sprzedaży mamy raportowane jako przychody ze sprzedaży produktów.

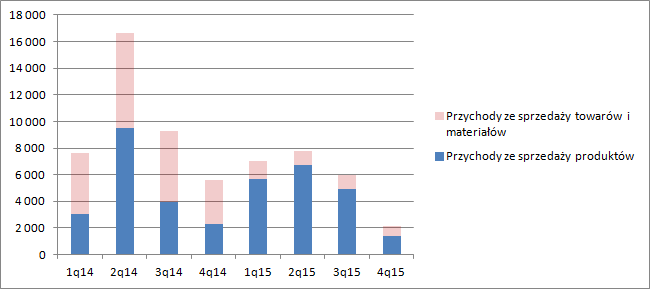

kliknij, aby powiększyćNiestety po dość dobrym pod względem przychodów 3 kwartale w kolejnym spółka zaliczyła spory regres. Per saldo przychody w drugim półroczu roku 2015 były takie same jak w drugim półroczu 2014 r., przy czym inaczej rozłożyły się dostawy łodzi – w zeszłym roku nieco więcej przeszło z 3 na 4 kwartał.

Zysk brutto na produktach w raportowanym okresie IV kwartału wyniósł tylko 106 tys. zł, natomiast na towarach (czyli półproduktach) dodatkowe 418 tys. Krótko mówiąc z tytułu normalnej sprzedaży do odbiorcy końcowego spółka pokazała 400 tys. mniej zysku niż przed rokiem, natomiast na obrotach z podwykonawcami prawie 0,5 mln zł. Skoro nastąpiła zmiana organizacji produkcji jak to nazywa spółka to należałoby się spodziewać zaniku przychodów z towarów (co obserwujemy) oraz transferu marży na produkty, czego niestety zupełnie nie widać.

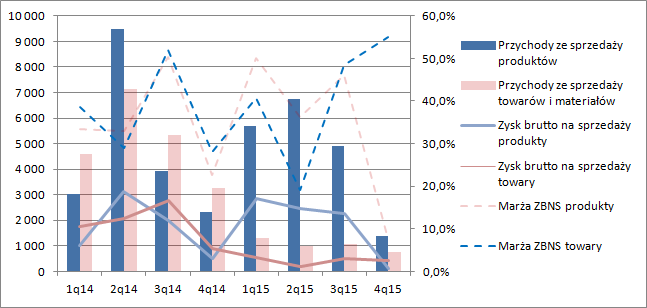

kliknij, aby powiększyćZarówno w III kwartale jaki I IV marża brutto na produktach jest niższa r/r. W 3 kw. spadła z 50 do 46 proc. natomiast w ostatnim kwartale roku z 22,7 proc. do 7,7 proc.! Sumarycznie wynik handlowy spółki w ostatnim kwartale wyniósł raptem 525 tys. czyli o 912 tys mnie r/r. Po obciążeniu kosztami zarządu i sprzedaży mamy oczywiście stratę. Stratę tym większą, że koszty zarządu wzrosły o ponad 250 tys. Ostatecznie na sprzedaży po uwzględnieniu kosztów operacyjnych strata wyniosła 1,09 mln zł, wobec straty 0,16 mln przed rokiem. Całe drugie półrocze spółka zakończyła z wynikiem na sprzedaży na progu rentowności – tak trzeba nazwać 146 tys. zysku. W II połowie 2014 r. wynik na sprzedaży wyniósł ponad 2,8 mln zł.

Problem w tym, że powyższe liczby niestety niewiele tak naprawdę mówią, bez pozostałych kosztów. Nie wiemy czy jest lepiej czy gorzej. Zwracam uwagę na słowa Prezesa spółki wypowiedziane jakiś czas temu przez przedstawiciela spółki na czacie:

Cytat:Pozycja ta jest wyszczególniona w prospekcie emisyjnym. Przypominając, w skład pozostałych kosztów wchodzą: koszty wydziałowe, amortyzacja środków trwałych, usługi obce, transport, pozostałe koszty (w tym: wartość sprzedanych składników majątku trwałego), podatek od nieruchomości, rezerwy inwentaryzacyjne, usługi montażu łodzi, usługi produkcji laminatu, media, koszty pracownicze, koszty ochrony, remonty i naprawy sprzętu, najmy nieruchomości, usługi składowania, pozostałe materiały, usługi pocztowe i kurierskie i pozostałe naprawy.

W dużej części są to koszty które w mojej opinii powinny być alokowane na koszty własne produktów (usługi montażu łodzi, usługi produkcji laminatu), koszty sprzedaży (transportu), czy ogólnego zarządu (ochrony , usługi pocztowe i kurierskie). Część powinna być rozpisana na te kategorie w zależności od miejsca powstania jak np. amortyzacja, czy koszty pracownicze.

Do dyspozycji pozostaje zatem badanie wyniku operacyjnego, który jest ze swej natury często zniekształcony przez zdarzenia niepowtarzalne, lub rzadko powtarzalne takie jak sprzedaż aktywów (w tym: wartość sprzedanych składników majątku trwałego).Nie wiemy czy sprzedaż nastąpiła z zyskiem, czy stratą itd.

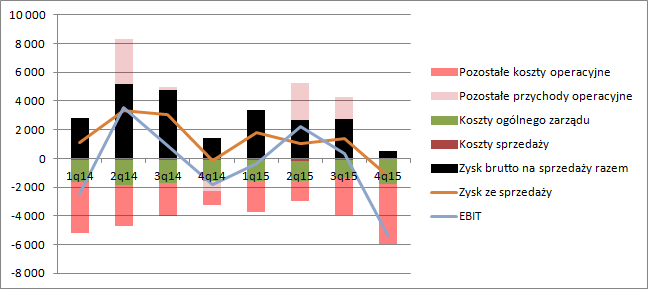

kliknij, aby powiększyćWynik operacyjny wygląda fatalnie – 5,4 mln straty, ale nie wiemy ile z tego wyniku ma charakter powtarzalny, a więc nie wiemy tak naprawdę jaką rentowność osiąga na swojej podstawowej działalności, czy jest lepiej niż przed rokiem, czy wręcz odwrotnie gorzej.

Za to o biznesie i zdolności do generowania wyniku może nam więcej powiedzieć rachunek przepływów. W tych operacyjnych sprzedaż majątku jest wyłączana do działalności inwestycyjnej.

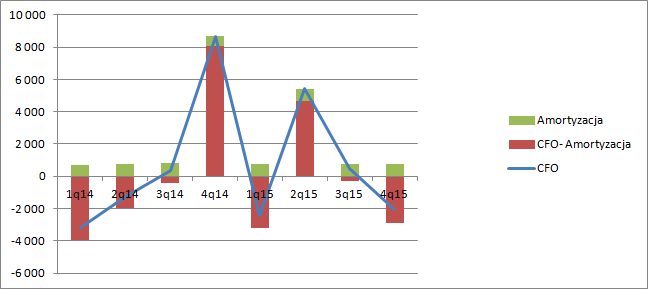

kliknij, aby powiększyćRok 2015 był wyraźnie słabszy. Spółka uzyskała z działalności operacyjnej tylko 1,35 mln gotówki wobec 4,64 mln przed rokiem. W samym IV kwartale przepływy były ujemne (-2,08 mln zł), na co wpłynęła w dużej mierze zmiana salda rozliczeń międzyokresowych. Jeśli zerkniemy do bilansu to widzimy iż w ostatnim kwartale roku spółka mocno zmniejszyła saldo ujemnej wartości firmy, czyli zysku z tytułu przejęcia do rozpoznania w kolejnych okresach. Prawdopodobne jest, że zarząd uznał iż korzyści z przejęcia będą jednak znacznie mniejsze niż pierwotnie zakładano, a zatem spisał część majątku, co odbiło się na wyniku. Prawdopodobnie nie w całości, bo to co jeszcze nie przeszło po prostu zniknęło ze zobowiązań (RM) i aktywów (wartość majątku), ale to co zostało już zaliczone wcześniej jako zysk mogło być teraz spisane i poszło w pozostałej działalności przez wynik.

Być może na saldo pozostałej działalności wpłynęło także spisanie inwestycji w obce środki trwałe. Pamiętajmy, że spółka w poprzednim kwartale odpuściła jeden zakład produkcyjny.

Choć spółka mała to w związku ze specyfiką księgowania jest dość trudna do analizy. Tak czy owak wychodzi na to, że Tczew do tej pory nie przynosi zakładanych korzyści, a w strukturze spółki jest już przecież ponad 2 lata. W przychodach dominują cały czas łodzie, a mamy cały czas koszty związane z tą inwestycją. Może w kolejnym roku to się zmieni, bo spółka podpisała ostatnio parę listów intencyjnych:

Cytat:Przedmiotem niniejszej umowy jest współpraca w zakresie produkcji wyrobów stalowych, stolarskich i z laminatu. Wartość rocznych obrotów wyniesie ok 15 mln zł.

Cytat:Przedmiotem niniejszej umowy jest współpraca w zakresie uruchomienia w zakładzie produkcyjnym w Tczewie produkcji drzwi stalowych i ościeżnic stalowych oraz dostaw do Danii. Wartość rocznych obrotów wyniesie ok 12 mln zł.

Niestety nie ma żadnej gwarancji, że listy zamienią się w zamówienia i sytuacja Admirala się korzystnie zmieni.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.