BBI0219:

Analiza wypłacalności GK BBI Development S.A. (BBD) na podstawie danych z raportu okresowego za 1kw 2016 rok Na dzień analizy w obrocie na rynku Catalyst BBI Development ma trzy serie obligacji o łącznej wartości nominalnej 110 mln zł.

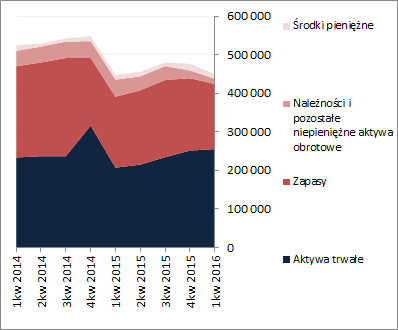

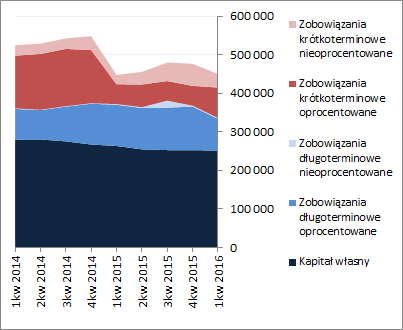

BilansW relacji do stanu na koniec poprzedniego okresu sprawozdawczego suma bilansowa GK BBI Development zmniejszyła się o 6%. Po stronie aktywów odpowiadało to wzrostowi wartość składników trwałych o 2% (głównie aktywów finansowych) i spadkowi obrotowych o 13% (głównie zapasów kojarzonych z realizowanymi projektami deweloperskimi). Z kolei po stronie pasywów kapitał własny zmniejszył się o mniej niż 1%, a zobowiązania ogółem o 11% (dług krótkoterminowy wzrósł o 5%, głównie w obszarze oprocentowanym, a długoterminowy spadł o 27%; stan zobowiązań procentowanych zmniejszył się o 2%).

Powyższe zmiany wielkości bilansowych wpłynęły in minus na dotychczasową strukturę kapitałowo-majątkową Emitenta, która mimo wszystko przy najmniej na pierwszy rzut oka nadal może być uznana za korzystną – kapitał stały nadwyżkowo pokrywa aktywa trwałe (głównie inwestycje w jednostkach współkontrolowanych), w tym blisko w całości za sprawą kapitału własnego [wykresy poniżej; aktywa po lewej, pasywa po prawej; jednostka – tys. zł]. Jednocześnie jednak, podobnie jak to ma miejsce w przypadku większości deweloperów, BBD słabo prezentuje się pod względem struktury kapitału obrotowego, gdzie permanentnie utrzymuje się spory deficyt względem bieżących potrzeb, co wymaga zaangażowania krótkoterminowego kapitału oprocentowanego (ujemne saldo płynności). Warto w tym miejscu również wziąć poprawkę na specyfikę raportowania zapasów przez deweloperów (realizowane projekty deweloperskie), które mimo iż są zaliczane w obręb aktywów obrotowych raczej nie są upłynniane w trakcie 12m, a ich hipotetyczne przesunięcie w obręb aktywów trwałych wywraca do góry nogami równowagę kapitałowo-majątkową Grupy. Systematycznemu pogarszaniu ulega także czasowa struktura zobowiązań, gdzie przewagę uzyskały składniki krótkoterminowe (57-43), przy dość znaczącym udziale długu oprocentowanego w zadłużeniu ogółem (81%).

kliknij, aby powiększyć

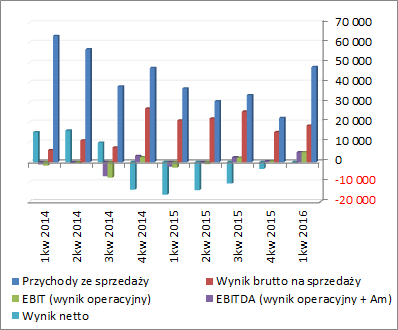

kliknij, aby powiększyćRachunek zysków i stratWyniki raportowane przez BBD wskazują, że w 1kw 2016r odnotowano ich wyraźną poprawę, choć po raz kolejny nie udało się zamknąć okresu sprawozdawczego zyskiem. Skonsolidowane przychody wzrosły r/r o blisko 4000 % (26,2 vs 0,6 mln zł), przy jednoczesnej zdecydowanej poprawie na poziomie wyniku brutto i netto na sprzedaży – w obu przypadkach mamy zyski wobec strat przed rokiem (odpowiednio – 2,6 vs -0,6 mln zł oraz 0,6 vs -4,0 mln zł). Pozostała działalność operacyjna w rozpatrywanym okresie nie miała istotnego znaczenia, w związku z czym na poziomie operacyjnym zachował się stan zbliżony do wykazanego wyżej dla wyniku netto na sprzedaży. Z kolei po uwzględnieniu kosztów finansowych netto na końcowych poziomach wynikowych Grupa zaraportowała straty, przy czym dalece mniejsze aniżeli w okresie odniesienia (poziom wyniku brutto: -0,2 vs -3,2 mln zł, poziom wyniku netto: -1,1 vs -3,8 mln zł).

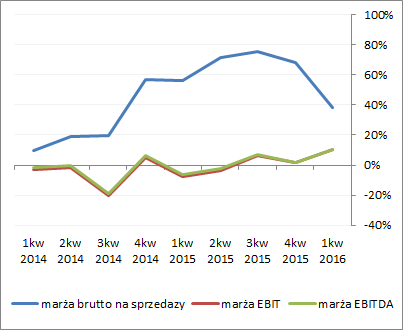

Patrząc się na dokonania wynikowe BBD w szerszej perspektywie czasowej i ujęciu narastającym za 12m [wykresy poniżej, jednostka – tys. zł oraz %], można stwierdzić przerwanie trwającej już dość długo spadkowej tendencji w zakresie przychodów oraz wyraźną poprawę, jeśli chodzi o wynik operacyjny, co odnosi się również do coraz wyższych poziomów marży EBIT i EBITDA.

kliknij, aby powiększyć

kliknij, aby powiększyćW ocenie Zarządu Emitenta do najistotniejszych czynników, jakie będą miały wpływ na osiągane wyniki finansowe Grupy Kapitałowej w najbliższej perspektywie należy zaliczyć przede wszystkim:

- dalsze przekazywania klientom gotowych mieszkań w budynkach E2 i E4 projektu Centrum Praskie Koneser.

- działania skoncentrowane na zakończeniu prac budowlanych i uzyskaniu pozwolenia na użytkowanie budynku Złota 44, jak również dalsze awansowanie procesu sprzedaży apartamentów w szczególności poprzez osiąganie premii deweloperskiej z realizowanego przedsięwzięcia,

- realizacja wspólnie z inwestorem zewnętrznym – Liebrecht & Wood tzw. Kwartału Centralnego inwestycji „Centrum Praskie KONESER” (części handlowo-biurowo-usługowej projektu zlokalizowanego przy ul. Ząbkowskiej w Warszawie o łącznej powierzchni wynajmowalnej na poziomie 50 tys m2).

- awansowanie prac budowlanych oraz prac w zakresie komercjalizacji w projekcie „Centrum Marszałkowska” u zbiegu ulic Marszałkowskiej i Świętokrzyskiej w Warszawie – w marcu 2016 roku wyłoniono Generalnego Wykonawcę, spółkę Korporacja Budowlana DORACO sp. z o.o., która rozpoczęła prace budowlane.

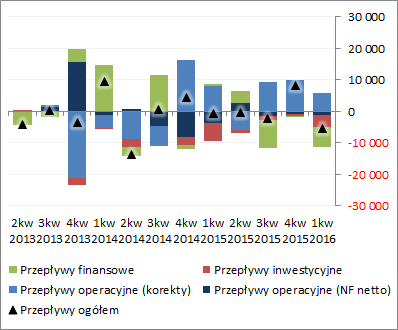

Rachunek przepływów pieniężnychW rozpatrywanym okresie sprawozdawczym [wykres poniżej po lewej; jednostka – tys. zł] BBD uzyskała r/r wyraźnie słabszy wynik na poziomie salda ogólnego przepływów (-5,5 wobec -0,7 mln zł), co w decydującym stopniu było efektem obszaru finansowego (6,2 mln zł finansowych wydatków netto wobec 0,8 mln zł wpływów przed rokiem). Na działalności operacyjnej odnotowano nieznaczną poprawę (4,8 wobec 4,2 mln zł dopływu; ograniczono znacznie ujemną nadwyżkę netto, ale jednocześnie mniej środków odzyskano z kapitału obrotowego), a w obszarze inwestycyjnym ograniczono wydatki netto (4 wobec 5,6 mln zł).

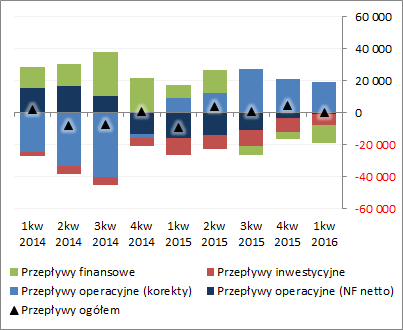

Tym samym w ujęciu narastającym za 12m [wykres poniżej po prawej; jednostka – tys. zł] można stwierdzić pewne pogorszenie na poziomie salda ogólnego do poziomu bliskiego zera. Warto zauważyć, że dodatnie odczyty w tym zakresie bazują ostatnio wyłącznie na korektach wyniku finansowe (głównie korzystnych z gotówkowego punktu widzenia zmianach kapitału obrotowego), które w mniejszym bądź większym stopniu przeważają nad negatywną nadwyżką finansową netto oraz inwestycyjnymi i finansowymi wydatkami netto.

kliknij, aby powiększyć

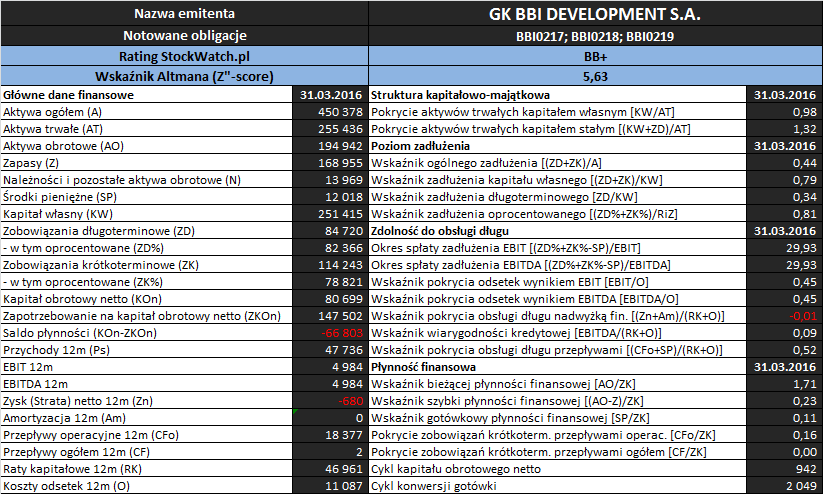

kliknij, aby powiększyćAnaliza wypłacalnościZaktualizowane na koniec rozpatrywanego okresu sprawozdawczego podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

W obszarze

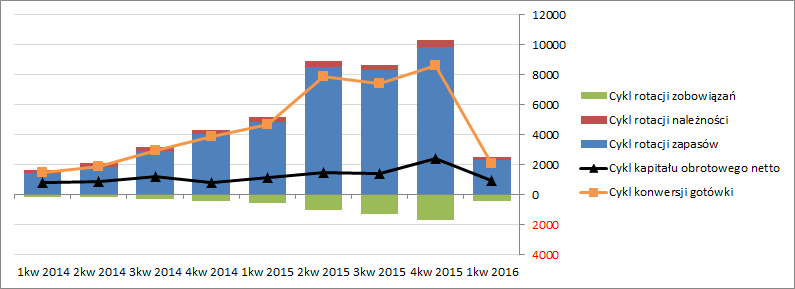

płynności finansowej sytuacja BBD uległa pewnemu pogorszeniu i generalnie prezentuje się dość niepewnie. W zakresie płynności statycznej (wskaźnik bieżący, szybki, gotówkowy) cały czas utrzymuje się nadwyżkowe pokrycie zobowiązań krótkoterminowych aktywami obrotowymi (wskaźnik bieżący), lecz w głównej mierze jest to zasługa wykazywania w ramach zapasów projektów deweloperskich, których cykl obrotu wynosi obecnie blisko 6 lat. Po wyłączeniu tych zapasów z aktywów obrotowych zrobiłby się spory deficyt w zakresie pokrycia zobowiązań krótkoterminowych (wskaźnik szybki). Niemniej jednak odnotować również trzeba, że Grupa systematycznie utrzymuje zbliżone lub większe niż 10% pokrycie zobowiązań krótkoterminowych gotówką. W ramach ujęcia dochodowego również nie ma specjalnego szału, przy czym wsparcie płynności gotówkę generowaną z działalności operacyjnej utrzymuje się na poziomie ok 16% wartości zobowiązań krótkoterminowych. Najsłabiej prezentuje się kwestia płynności w ujęciu strukturalnym (kapitał obrotowy), gdzie występuje spora dysproporcja między stanem kapitału obrotowego, a bieżącymi potrzebami BBD w tym zakresie (cykl kapitału obrotowego mimo znacznej poprawy nadal jest wyraźnie krótszy od cyklu konwersji gotówki; wykres poniżej, jednostka – dni).

kliknij, aby powiększyćW obszarze

poziomu zadłużenia sytuacja Grupy na moment analizy prezentuje się generalnie bezpiecznie i w relacji do poprzedniego okresu odnotowano tu nawet pewną poprawę (obniżenie wartości poszczególnych wskaźników) – aktywa finansowane są zobowiązaniami ogółem w ok 44%, a w relacji do kapitału własnego zadłużenie wynosi obecnie ok 79% jego wartości (64% w przypadku długu oprocentowanego). Tak więc biorąc pod uwagę kowenanty zapisane w warunkach przedterminowego wykupu obligacji BBD (ogólne zadłużenie aktywów 70% i zadłużenie kapitału własnego 167%) można stwierdzić, że zapas jest tu jeszcze spory. Jednocześnie jednak należy odnotować, że zdecydowana większość zadłużenia (ok 81%) ma charakter odsetkowy, co przekłada się wymiernie na koszty finansowe w rachunku zysków i strat. Dodatkowo jak zauważono już wcześniej, pewnemu pogorszeniu ulega ostatnio czasowa struktura zadłużenia (wzrost udziału zobowiązań krótkoterminowych).

Mimo poprawy wyników finansowych w rozpatrywanym okresie sprawozdawczym Emitent zdecydowanie najsłabiej prezentuje się pod względem

zdolności do obsługi zadłużenia. Generalnie wszystkie podstawowe relacje finansowe w tym obszarze przyjmują dalekie od pozytywnych wartości, nawet pokrycie kosztów odsetkowych wynikami EBIT/EBITDA jest cząstkowe. Jednocześnie jednak utrzymywany poziom gotówki w bilansie stanowił dotychczas wystarczające zabezpieczenie płatności odsetek, nawet przy znacznie słabszych wynikach finansowych. Dodatkowym wsparciem są tu również dodatnie ostatnio przepływy operacyjne.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla GK BBI Development w analizowanym okresie spadł do poziomu BB+, sygnalizując sytuację niepewną (relatywnie wysoki rating to głównie efekt znaczącego kapitału obrotowego netto i relatywnie niedużego zadłużenia). Model Altmana co prawda nieszczególnie pasuje do oceny wypłacalności podmiotów deweloperskich, natomiast otrzymany wynik BBD (biorąc poprawkę na przynależność branżową) można postrzegać jako relatywnie słaby i generalnie potwierdzający wnioski z przeprowadzonej analizy wskaźnikowej. Jednocześnie póki co Grupa nie miała problemów z płatnościami odsetek oraz wykupem wcześniejszych serii wyemitowanych obligacji (ostatnio, przy braku wystarczających środków na wykup, przeprowadzono rolowanie długu). Warto ponadto w tym miejscu zauważyć, że oprocentowanie obligacji Emitenta jest relatywnie wysokie, co należy postrzegać w kategoriach dodatkowego wynagrodzenia za wyższe niż standardowe ryzyko.

Link do

kalkulatora rentowności obligacji BBI Development S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj Przy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.