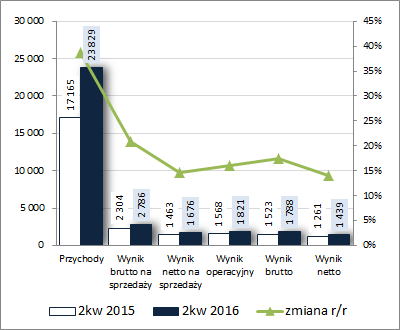

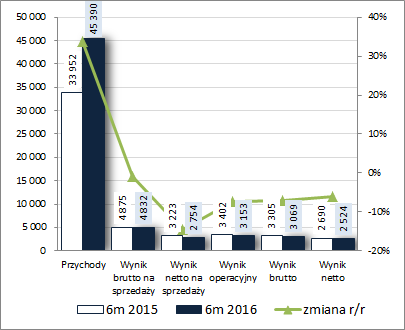

OMÓWIENIE SYTUACJI FINANSOWEJ ORAZ WYNIKÓW GK POLMED S.A. (GKP) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1 PÓŁROCZE 2016 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo słabszym wcześniejszym okresie sprawozdawczym w 2kw 2016 r. GK Polmed zaraportowała r/r poprawę na wszystkich poziomach wynikowych

rachunku zysków i strat, choć jednocześnie nie można tego powiedzieć o efektywności działania. Skonsolidowane przychody wzrosły o 39%, zysk brutto na sprzedaży o 21% (marża brutto wyniosła 11,7 wobec 13,4% przed rokiem), zysk netto na sprzedaży o 15% (wzrost kosztów ogólnego zarządu o 32%), zysk operacyjny o 16% (nieco większe wartościowo przychody netto na działalności pozostałej; głównie dotacje), zysk brutto o 17% (nieco mniejsze wartościowo finansowe koszty netto), a zysk netto o 14%.

Po wspomnianym już wcześniej słabszym 1kw w wykonaniu Grupy, wyniki w skali całego 1-go półrocza 2016 r. nie prezentują się szczególnie. Co prawda w przypadku przychodów mamy r/r solidny wzrost o 34%, lecz w odniesieniu do kolejnych pozycji wynikowych pojawiają się już spadki – zysku brutto na sprzedaży o 1%, zysk netto na sprzedaży o 15%, zysk operacyjny i brutto o 7%, a zysk netto o 6%.

Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

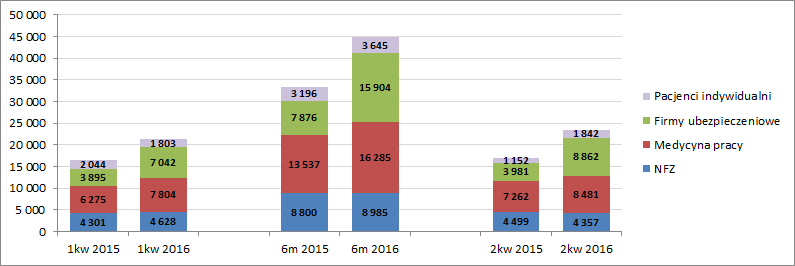

kliknij, aby powiększyć W zakresie rachunku segmentowego GKP (wykres poniżej, jednostka – tys. zł) w rozpatrywanym okresie ponownie główny wpływ na odnotowany wzrost sprzedaży miała działalność w zakresie usług medycznych dot. medycyny pracy (+17% w 2kw oraz +20% w 1p; udział w przychodach ogółem ok 36%) oraz na rzecz firm ubezpieczeniowych (+123% w 2kw oraz +102% w 1p; udział w przychodach ogółem odpowiednio 38% i 35%). Pozytywne zmiany przychodów wystąpiły również w obszarze działalności dot. pacjentów indywidualnych gdzie odnotowano wzrost o 60% w 2kw i 14% w 1p, przy czym udział tego segmentu w przychodach ogółem jest nieznaczny i wynosi obecnie ok 8%. Relatywnie niewielkie zmiany wystąpiły natomiast w odniesieniu do segmentu kojarzonego z NFZ (spadek przychodów o 3% w 2kw oraz wzrost o 2% w 1p), którego udział w przychodach ogółem zmniejszył się do 19-20%.

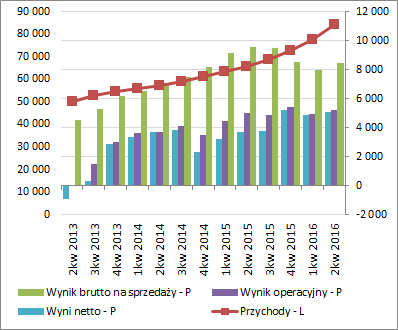

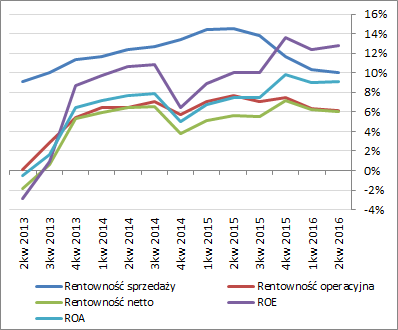

kliknij, aby powiększyćPatrząc się na tendencje wynikowe i efektywnościowe GKP w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] z jednej strony widzimy systematyczny wzrost skali działalności utożsamiany z rosnącymi przychodami, a z drugiej pewne problemy w podobną tendencją w zakresie wyników finansowych oraz rentowności (w tym zwłaszcza rentowności brutto na sprzedaży – na wykresie rentowność sprzedaży – która ostatnio systematycznie zniżkuje).

kliknij, aby powiększyć

kliknij, aby powiększyćKomentarz Zarządu do przedstawionego sprawozdania finansowego nie jest zbyt treściwy. Problemy w zakresie rentowności tłumaczone są wysokimi kosztami działalności dwóch nowych Centrów Medycznych w Warszawie, które zgodnie z założeniami powinny osiągnąć swoje progi rentowności w 2017 r.

W okresie sprawozdawczym Grupa podpisała nowe umowy z NFZ (18,2 mln zł w 2016 r.) oraz Z PGNiG Obrót Detaliczny (7,5 mln zł w 2016 r.). Jednocześnie, już po okresie sprawozdawczym, umowę Polmedowi wypowiedziała Polska Wytwórnia Papierów Wartościowych (na dzień rozwiązania umowy jej wartość Polmed szacował na 5,5 mln zł).

Warto również odnotować, że w rozpatrywanym okresie sprawozdawczym Polmed zdecydował się rozwijać swoją działalność również w obszarze informatyki poprzez spółkę zależną Polmed Innovation Sp. z o.o., która ma tworzyć innowacyjne aplikacje informatyczne możliwe do wykorzystania przez Emitenta w relacjach z klientami.

Pod względem

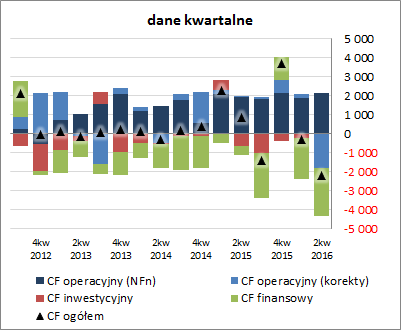

sprawozdania z przepływów pieniężnych GKP w analizowanym okresie zaprezentowała się słabo. Na poziomie salda ogólnego Grupa ponownie odnotowała r/r odpływ gotówki – -2,2 wobec 0,8 mln zł. Zmiana taka była co prawda głównie efektem zdecydowanie większych finansowych wydatków netto (-2,5 wobec -0,5 mln zł; dywidenda plus spłata długu oprocentowanego), lecz jednocześnie słabo wypadła gotówka w obszarze operacyjnym (0,3 wobec 2 mln zł przed rokiem; efekt większych potrzeb w zakresie kapitału obrotowego). Obszar inwestycyjny wpłynął in plus (-0 wobec 0,6 mln zł wydatków netto), przy czym nie był w stanie przeważyć negatywnego oddziaływania sfery finansowej i operacyjnej.

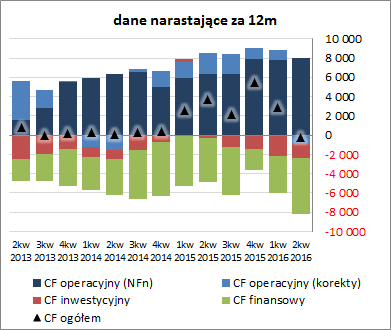

Tym samym w ujęciu narastającym za 12m (wykres poniżej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy wyraźne pogorszenie ogólnego salda gotówkowego z jednoczesnym nieznacznym przejściem w obszar wartości ujemnych. Należy mieć tu jednak na uwadze, że zmiana ta to w dużym stopniu efekt wypłaconej dywidendy (blisko 4 mln zł); struktura przepływów mimo pewnych niekorzystnych zmian nadal prezentuje się dobrze (główną kategorią wpływów jest nadwyżka finansowa netto, która w większości okresów co najmniej równoważyła łączne wydatki netto).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego GKP za 1p 2016r można stwierdzić pewne pogorszenie, przy czym nadal w ramach strefy bezpiecznej. Serwisowy rating bazujący na modelu Altmana spadł do poziomu A, co znalazło swój wyraz w pewnym pogorszeniu wartości szeregu wskaźników dot. płynności finansowej i zadłużenia (choć zarazem w obrębie poziomów bezpiecznych).

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

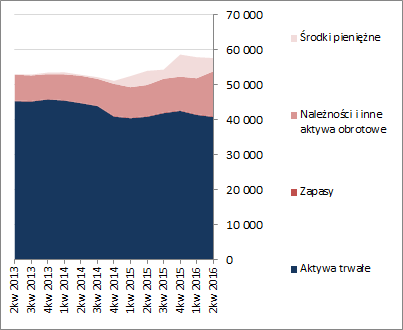

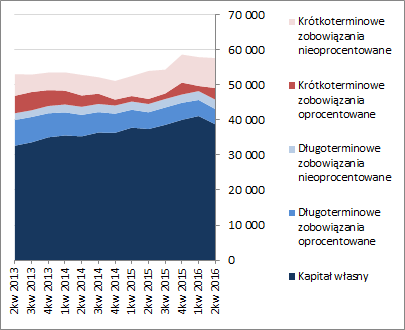

www.stockwatch.pl/gpw/polmed,w... Z punktu widzenia bilansu GKP w ostatnim okresie sprawozdawczym nastąpiła względna stabilizacja sumy bilansowej na poziomie nieco poniżej 60 mln zł, co po stronie aktywów wiązało się ze spadkiem wartości aktywów trwałych o 1% (głównie w obszarze środków trwałych) i wzrostem obrotowych o 2% (należności), a po stronie pasywów ze zmniejszeniem kapitału własnego o 6% (dywidenda z zysku z lat ubiegłych) i wzrostem zobowiązań ogółem o 13% (zobowiązania krótkoterminowe wzrosły o 22%, a długoterminowe zmniejszyły się o 1%; jednocześnie dług oprocentowany zwiększył się o 27% i osiągnął poziom 41% zobowiązań ogółem).

Przedstawione zmiany wpłynęły nieco in minus na strukturę kapitałowo-majątkową GKP, która jednakże mimo wszystko w ogólnym ujęciu nadal prezentuje się dość korzystnie – nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym blisko w pełni własnym.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty wycen wskazują jako wypadkowa na optymalną (z lekkim potencjałem spadkowym) wycenę akcji Polmedu na GPW. Pod względem metod dochodowych i majątkowych otrzymujemy wskazania znacznie poniżej wyceny rynkowej. Z kolei z punktu widzenia mnożników miejscami są wskazania niedowartościowania. Kluczem do poprawy wyceny Grupy jest rentowność jej podstawowej działalności, która w ostatnim czasie kuleje i przekłada się tym samym na ograniczony wzrost wyników finansowych względem uzyskiwanych przyrostów przychodów ze sprzedaży.

Link do wskaźników

www.stockwatch.pl/gpw/polmed,w... oraz...

wycen

www.stockwatch.pl/gpw/polmed,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.