Aluminiowe lisy nie boją się spowolnienia - omówienie sprawozdania GK Kęty po II kw. 2019 r.GK Kęty to spółka z długa historią na warszawskim parkiecie, które regularnie publikuje prognozy. Dodatkowo spółka informuje o przewidywanym wyniku jeszcze przed końcem kwartału, co oczywiście powinno być wzorem do naśladowania dla innych emitentów. Również raporty kwartalne i półroczne są publikowane dość szybko jak na polskie warunki.

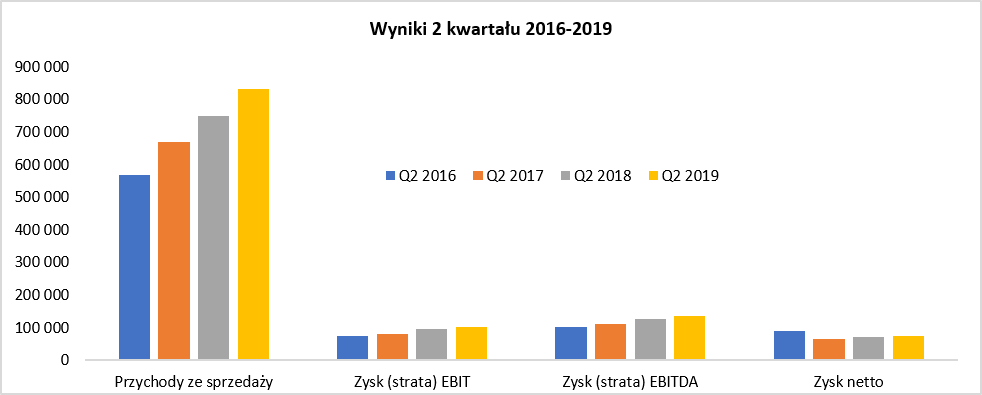

Sprzedaż w drugim kwartale roku do roku wzrosła o 11,1 proc. r/r, natomiast EBIT o 7,3 proc. Jest to więc kolejny kwartał w którym spółka istotnie zwiększa sprzedaż, jednakże zyski operacyjne rosną wolniej od dynamiki przychodów.

kliknij, aby powiększyćDynamika na poziomie zysku EBITDA była zbliżona do zysku operacyjnego i wyniosła 7,2 proc., podczas gdy zysk netto r/r zwiększył się o 5,5 proc. Spółka osiągnęła w tym kwartale rentowność operacyjną na poziomie 12,2 proc. czyli o 0,4 p.p. niższą niż rok wcześniej. Podobnie wyglądało na poziomie zysku EBITDA (zysk operacyjny + amortyzacja), który r/r był niższy procentowo o 0,6 p.p (16,3 pro. Vs 16,9 proc.).

Wolniejszy przyrost zysku netto to „zasługa” przede wszystkim gorszego o 2,0 mln zł salda na poziomie działalności finansowej. Spółka nie przedstawiła noty objaśniającej te pozycje, ale bazując na rachunkowości segmentów można dokopać się informacji o tym, że koszty odsetek w porównywalnych kwartałach były na zbliżonym poziomie ok. 4,0 mln zł. W takim razie należy zapewne przyjąć, że to najprawdopodobniej różnice kursowe wpłynęły na zwiększenie negatywnego salda tych pozycji.

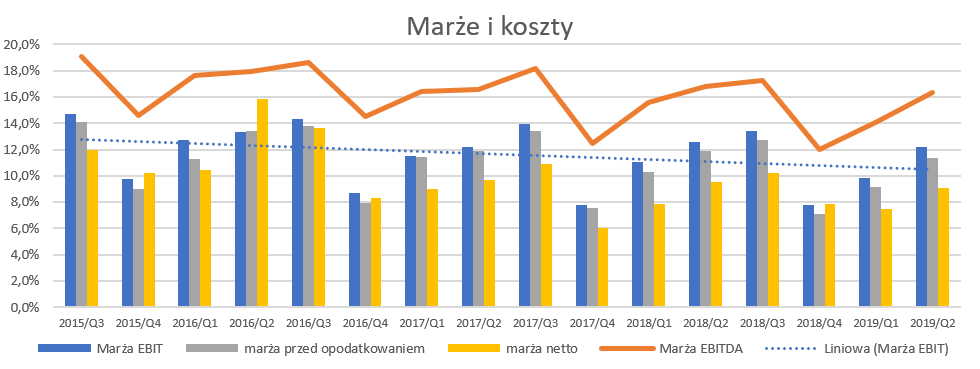

kliknij, aby powiększyćJeśli chodzi o skumulowane dane 12 miesięczne to można wyciągnąć zbliżone wnioski co do tych kwartalnych. Sprzedaż rośnie o 13,6 proc., podczas gdy zysk operacyjny zwiększa swoją wartość o 8,7 proc., zysk EBITDA (EBIT + amortyzacja) o 8,0 proc. Jak widać spółka zwiększa sprzedaż, natomiast zysk operacyjny jak i EBITDA rosną w ujęciu wartościowym, jednakże wolniej w ujęciu procentowym niż przychody ze sprzedaży. Narastająco za ostatnie 12 miesięcy spółka osiągnęła rentowność operacyjną na poziomie 10,9 proc. czyli o 0,5 p.p. niższą niż rok wcześniej oraz 0,9 proc. niż dwa lata temu. Podobnie wyglądało na poziomie zysku EBITDA (zysk operacyjny + amortyzacja), który r/r był niższy procentowo o 0,8 p.p.

kliknij, aby powiększyćAnaliza rentowności w ujęciu ostatnich kilkunastu kwartałów jasno pokazuje na pewną sezonowość wyników, która objawia się relatywnie słabymi wynikami w czwartym kwartale. Jest to związane przede wszystkim z istotnym ograniczeniem sprzedaży i produkcji w grudniu, ponieważ spora część klientów GK Kęty po prostu wyłącza swoje moce produkcyjne od połowy (czasami nawet wcześniej) miesiąca. Dodatkowo jednak wyraźnie widać spadkowy trend marż (EBIT oraz EBITDA co oczywiście ma również przełożenie na niższe poziomy zyskowności) w ujęciu procentowym.

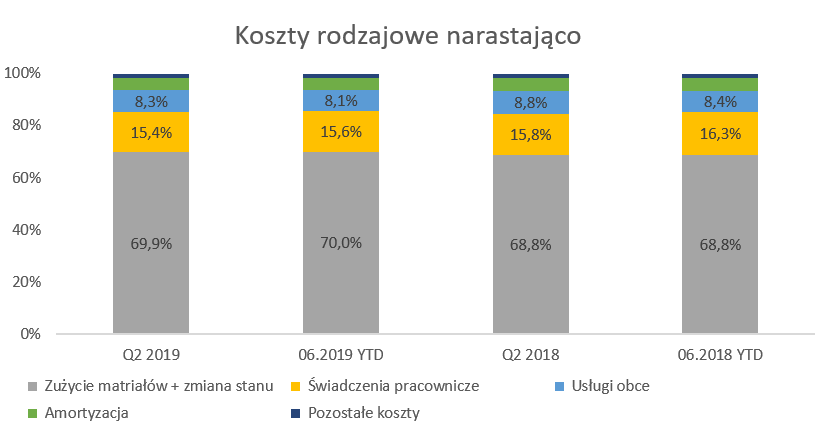

Pamiętać i podkreślać należy jednak, że pomimo spadku rentowności w ujęciu procentowym spółka cały czas generuje wyższe wartości zysków w ujęciu kwotowym. Zaraportowane wyniki są w zasadzie potwierdzeniem wniosków z poprzednich dwóch analiz, gdzie wskazywałem, że rok 2016 był szczytowym rokiem w zakresie procentowej zyskowności i będzie to bardzo trudne (o ile w ogóle możliwe) do powtórzenia w kolejnych latach.GK Kęty, jako jeden z nielicznych dużych podmiotów notowanych na GPW, prezentuje rachunek zysków i strat w układzie rodzajowym. Patrząc na rachunek zysków i strat całościowo za 6 miesięcy roku 2019 możemy dostrzec jedną istotną pozycję kosztową, które rośnie szybciej niż sprzedaż.

kliknij, aby powiększyćSą to oczywiście „Materiały, energia oraz wartość sprzedanych towarów i materiałów” wraz z zmianą stanu (wzrost o 13,7 proc. w drugim kwartale oraz 16,4 proc. w pierwszym półroczu). W tym wypadku trzeba jednak zaznaczyć, że same koszty energii w drugim kwartale wzrosły o prawie 35 proc. do 22,4 mln zł. W całym pierwszym półroczu wartości odpowiednio wyniosły + 32 proc. oraz 46,5 mln zł. Spółka w ciągu roku wyda zapewne na energię około 90 mln zł, a podczas ostatniej analizy wydatki te były szacowane na około 70 mln zł. Jak widać mimo, że energia nie stanowi istotnej pozycji kosztowej to jej podwyżki w stosunku do zysku operacyjnego dają już zauważalną wartość.

Z kolei, co zasługuje na podkreślenie, koszty pracownicze rosły wolniej od sprzedaży (wzrost o 8,6 proc. w [pierwszym kwartale) oraz 10,0 proc. (pierwsze półrocze). Porównując zatrudnienie na koniec analizowanego kwartału wzrosło ono r/r o 3,5 proc., co oznacza, że spółka podniosła średnio płace o około 5 proc. Biorąc pod uwagę wolumeny, które rosły w przedziale 5-10 proc., widać, że spółka osiągnęła pewną pozytywną dźwignię operacyjną w zakresie ilości zatrudnionych pracowników, co umożliwiło podnieść przeciętne wynagrodzenie.

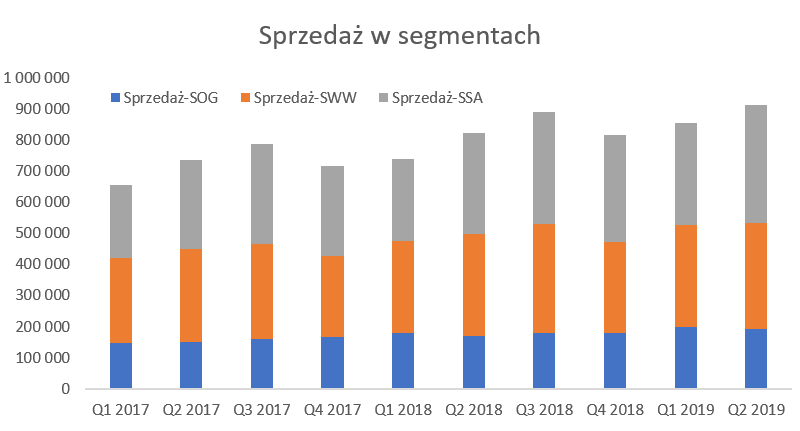

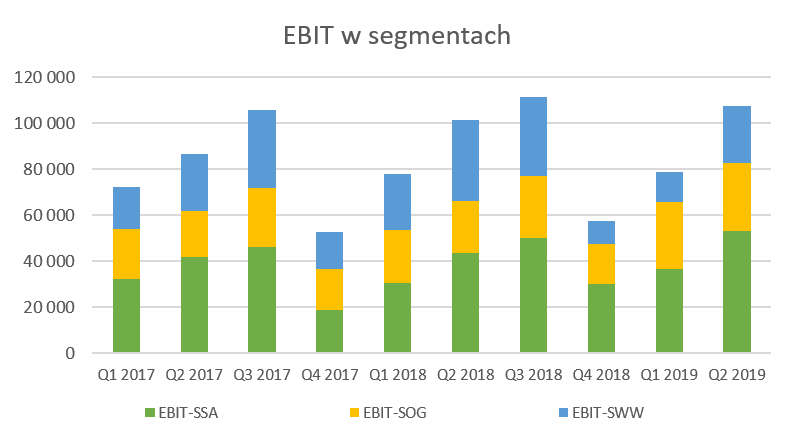

Segmenty napędzane sprzedażąPrzejdźmy zatem do analizy segmentów, gdzie największym segmentem pod względem sprzedaży jest SWW (segment wyrobów wyciskanych).

kliknij, aby powiększyć

kliknij, aby powiększyćNatomiast jeśli pod uwagę weźmiemy zyskowność operacyjną to palmę pierwszeństwa dzierży SSA (segment systemów albuminowych), który w obecnym 3-miesięcznym okresie przyniósł prawie 53 mln zł, podczas gdy SWW dostarczyło około 30 mln zł, a SOG 25 mln zł. Pomimo, ze segment opakowań giętych odnotował najniższą wielkość EBIT to jednak prezentuje on najwyższą zyskowność operacyjną w ujęciu procentowym (15,4 za ostatni kwartał).

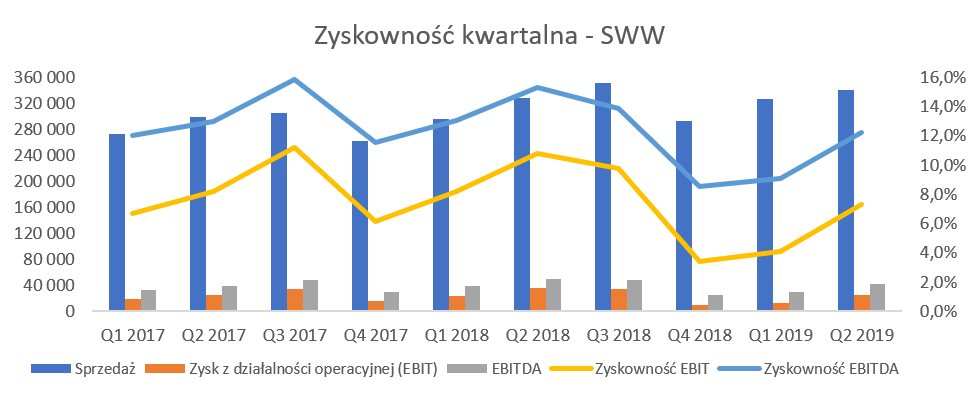

Segment SWW zwiększył swoją sprzedaż w analizowanym kwartale o 4,1 proc., przede wszystkim dzięki rosnącym rynkom zagranicznym (+8 proc.) oraz stabilnej sprzedaży w Polsce (+1 proc.). Jednocześnie spadł zysk operacyjny o 29,6 proc, który osiągnął wartość 24,9 mln zł w porównaniu do ponad 35 mln zł rok wcześniej.

kliknij, aby powiększyćTak duży spadek rentowności operacyjnej wpłynął oczywiście na obniżkę zyskowności operacyjnej w ujęciu procentowym. Wskaźnik procentowy zjechał bowiem z poziomu 15,3 proc. rok wcześniej do 12,2 proc. obecnie. Na pierwszy rzut oka dane te wyglądają dość słabo. Jednak warto pod uwagę wziąć przynajmniej trzy fakty. Po pierwsze zyskowność drugiego kwartału 2018 w tym segmencie była dość wysoka i raczej należałoby ją określić mianem ponadstandardowej. Przypomnijmy, że był to okres dynamicznego ruchu cen aluminium, który w tamtym okresie pozytywnie wpłynął na wyniki spółki. Po drugie nie należy także zapominać, że zarząd nakreślił w strategii 2020, cel zyskowności EBITDA dla tego segmentu na poziomie 11,4 proc, czyli nawet niżej od osiąganych w chwili obecnej parametrów. Po trzecie pewnym optymizmem może napawać fakt istotnej (+3,1 p.p.) poprawy marży EBITDA w analizowanym okresie wobec pierwszego kwartału.

Dynamika sprzedaży pozornie nie zachwyca, jednak zarząd zwraca uwagę, że ceny aluminium wyrażone w PLN spadły r/r o 14 proc. Dodatkowo na podstawie danych tonażowych widzimy, że sprzedaż ilościowa wzrosła r/r o 5,6 proc., czyli szybciej niż obrót, co przekłada się na spadek średniej ceny sprzedanej tony aluminium o ok. 1,4 proc. r/r. Tutaj kilka słów komentarza dotyczącego zmiany cen aluminium, metalu będącego głównym surowcem dla tego segmentu. Spółka w segmencie SWW zarabia na samej marży przerobowej co oznacza, że w zasadzie ceny aluminium powinny być generalnie neutralne. Tyle mówi teoria jednak praktyka i wyniki pokazują coś innego. Warto tutaj wspomnieć o przesunięciu w czasie między zakupem surowca (aluminium), jego przetworzeniem w wyrób gotowy i w końcu sprzedaży do klienta. To oczywiście zajmuje czas co również oznacza, że po prostu zapas aluminium musi się „przemielić” przez magazyn, aby było widać efekt niższego surowca w rachunku wyników.

W związku z tym, że w ostatnim okresie ceny istotnie spadły, to oczekiwałbym dalszej poprawy marży operacyjnej w tym segmencie i zalecam obserwować uważnie wyniki kolejnego kwartału.Spółka w trakcie konferencji omawiającej wyniki za drugi kwartał mocno podkreślała zarówno zmianę struktury sprzedaży (przechodzenie z branż najmniej rentownych jak sprzedaż hurtowa do tych wyżej marżowanych) jak i automatyzację procesu produkcyjnego i inwestycje w robotyzacje wybranych procesów i czynności produkcyjnych. Tutaj należałoby jednak zadać sobie pytanie, jak wyglądałaby marża gdyby nie wprowadzono tych zmian zarówno po stronie sprzedażowej jak i kosztowej.

Uczciwie trzeba jednak wspomnieć, że spółka zakończyła część istotnego procesu inwestycyjnego i uruchomiła nową prasę do stopów miękkich (projekt z budżetem 70 mln zł zakończony w końcówce 2018 roku) oraz prasę do stopów twardych (projekt zakończony w pierwszym kwartale 2019 roku o budżecie 45 mln zł). Nowe moce produkcyjne wpierw muszą być zagospodarowane co oznacza, że obłożenie maszyn jest zadaniem najistotniejszym. Kolejnym etapem jest działalność na poziomie ceny sprzedaży tak aby podnosić uzyskiwane marże.

Co ważne spółka inwestuje również w projekt kogeneracji, który powinien spowodować zmniejszenie kosztów energii i otrzymywanie energii, która będzie zasilała anodownię. Z jednej strony niektórzy podkreślają fakt, że energia nie stanowi istotnej pozycji kosztowej w całości rachunku wyników – było to 2,7 proc. sprzedaży w Q2 2019 i odpowiednio 2,2 proc. rok wcześniej. Ja jednak podkreśliłbym po pierwsze jej rosnące znaczenie w strukturze przychodowej (+0,5 p.p. więcej r/r). Po drugie wartościowy przyrost kosztów energii w pierwszym półroczu wyniósł ponad 11 mln zł, a to już jest wartość zauważalna porównując do zysku operacyjnego , który w okresie 6 miesięcy 2019 roku wyniósł niecałe 178 mln zł. Niewątpliwie widać próby podejmowane przez zarząd spółki, aby zneutralizować niekorzystne tendencje (rosnące koszty pracy, niedobór pracowników, nieunikniony wzrost cen energii) innymi działaniami optymalizacyjnymi.

Spółka, co było pewnym zaskoczeniem, nie przedstawiła jak zwykle oczekiwań co do sprzedaży w nadchodzącym kwartale. Zarząd, dopytywany o to podczas konferencji wynikowej, podał cyfrę na poziomie 0-5 proc. wzrostu r/r, a prezes potwierdził cel 5 procentowy. Tutaj należy przypomnieć o wskaźnikach dla gospodarki niemieckiej, które (w szczególności w zakresie automotive) sugerują mocne spadki. Zarząd przyznał, że również widzi to po swoich zamówieniach, aczkolwiek warto pamiętać, że branża automotive stanowiła tylko 13 proc. całości sprzedaży tego segmentu w analizowanym kwartale.

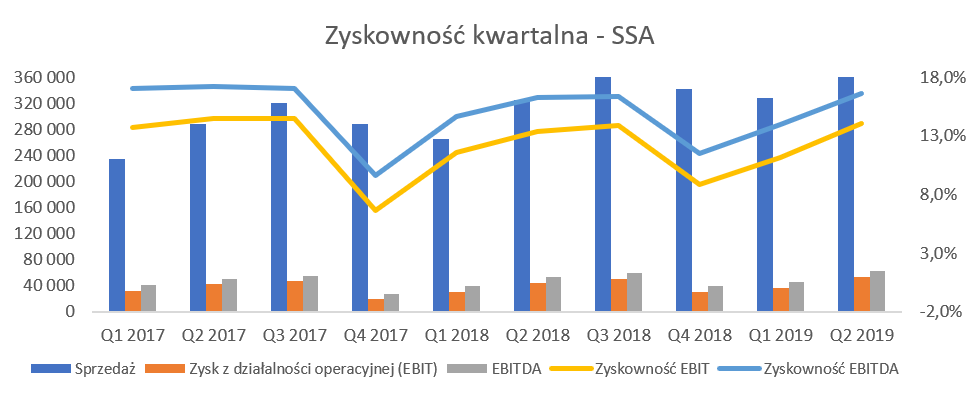

Kolejnym istotnym segmentem jest SSA, który zaraportował bardzo dobre wynik w zasadzie na każdym analizowanym poziomie.

kliknij, aby powiększyćSegment SSA zwiększył sprzedaż r/r o 15,9 proc. przy jednoczesnym zwiększeniu EBIT-u o 21,8 proc. i wzroście EBITDA o 18,3 proc. Rentowność operacyjna w analizowanym kwartale wyniosła wysokie 14,1 proc., czyli o 0,7 p.p. więcej niż r/r i aż o 3,0 p.p więcej od poprzedniego kwartału. W wypadku tego segmentu dostrzec można zarówno silny popyt krajowy, który przekłada się na 14 proc. dynamikę r/r jak i duży wzrost popytu eksportowego (+20 proc.). W tym drugim przypadku warto jednak pamiętać, że baza zeszłoroczna nie należała do najwyższych, ponieważ była zbliżona do wartości sprzedaży osiągniętej w drugim kwartale 2017 roku.

Komentarz zarządu skupia się na podkreśleniu dobrych prognoz dla rynku w Polsce i zakłada zwiększenie sprzedaży w nadchodzącym kwartale w granicach 10 proc. Zarząd podkreśla również zdobywanie kontraktów na nowych rynkach (Zatoka Perska, Karaiby czy Gruzja) oraz wzrost sprzedaży eksportowej w krajach Benelux-u czy Czechach, które uznaje za dość stabilne rynki. Segment eksportuje również do Wielkiej Brytanii, na co jak wiadomo ma obecnie wpływ coraz realniejszy twardy Brexit. Zarząd spółki pozostaje jednak spokojny twierdząc, że jest to oczywiście poważne zagadnienie, ale koniec końców dobry biznes i tak sobie poradzi, choć może to się wiązać ze zmianą procesów czy ścieżek dostępu do danego rynku.

Ciekawym pomysłem (jednak o dłuższym horyzoncie czasowym) może być próba wejścia na rynek amerykański z bardziej standardowymi produktami niż dotychczas realizowanymi dużymi obiektami i projektami. Mowa tutaj o standardowych produktach (systemy do drzwi, okien prostych fasad), na które oczywiście trzeba zdobyć odpowiednie pozwolenia i certyfikaty. Podobnie sprawa wygląda z rozwiązaniami dla rynku luksusowych jachtów, tym razem skierowanym bardziej na rynek francuski. Obydwa projekty nie przyniosą zapewne kilkudziesięcio-procentowych wzrostów sprzedaży, ale bezsprzecznie pokazują chęć ciągłego rozwoju spółki i sięgania po coraz nowsze i trudniejsze (ale atrakcyjne marżowo i prestiżowo) rynki oraz rozwiązania.

Jeśli chodzi o inwestycje to budowa hali pod nową lakiernie w Bielsku została zakończona i w chwili obecnej trwa proces uzyskiwania pozwolenia na użytkowania. Podobnie sprawa wygląda z Centrum Badań i Innowacji, które został o ukończone i w chwili obecnej trwają szkolenia pracowników. Spółka jest również w fazie budowy nowej hali w Opolu.

Czas na trzeci, najmniejszy sprzedażowo, ale najlepszy pod względem procentowo osiąganej marżowości, segment SOG (Segment opakowań giętych).

kliknij, aby powiększyćWzrosty sprzedaży w tym segmencie również wyglądają bardzo dobrze - w drugim kwartale przychody wyniosły 193 mln zł i były o 13,4 proc. wyższe r/r. Za wzrostem sprzedaży stoi zarówno segment foli BOPP (+19 proc. r/r) jak i rosnąca sprzedaż segmentu opakowań (+11 proc.). O ile podczas poprzedniej analizy kręciłem trochę nosem na dynamikę zysku operacyjnego, o tyle obecnie była ona imponująca i wyniosła 31,2 proc., a zyskowność EBITDA wzrosła o 23,7 proc. Co ważne obydwa podsegmenty zwiększają swoje zyski operacyjne zarówno w ujęciu wartościowym jak i procentowym. W szczególności bardzo dobre wyniki osiągnął segment opakowań ,którego rentowność operacyjna wyniosła 22,6 proc., czyli o ,3 p.p. więcej niż rok wcześniej. Może to być zasługą zwiększania udziału sprzedaży w tym segmencie branży bardziej marżowych takich świeża żywność (przyrost sprzedaży +2- proc. r/r) kosztem ni tak atrakcyjnej branży cukierniczej i płatków śniadaniowych. Biorąc pod uwagę informacje z poprzedniej analizy o nadpodaży mocy produkcyjnych na rynku krajowym cieszy fakt, że istotnie rośnie sprzedaż eksportowa (+17 proc. r/r), która już prawie zrównała się z sprzedażą na rynku polskim. Żeby nie było tak różowo to należy jednak zaznaczyć, ze omawiany segment wciąż nie osiągnął marży EBITDA na poziomie zakładanym w strategii 2020 (18,5 proc. za pierwsze 6 miesięcy vs 20,3 w strategii). Niewątpliwie zagadnieniem i wyzwaniem pozostaje sposób na podniesienie marżowości segmentu folii BOPP, która obecnie jest dwukrotnie niższa (11,3 proc. vs 22,6 proc.) niż w segmencie opakowań. Uruchomienie drugiej linii BOPP (obecnie w fazie ostatnich testów) powinno umożliwić uzyskanie pewnych synergii pomiędzy dwoma liniami (starą i nową) i wzrost marzy procentowej. O ile jednak pierwsze efekty sprzedażowe mogą być już odczuwalne w czwartym kwartale, to na pozytywny wpływ na wartość zysku należy poczekać do roku 2020 i to niekoniecznie do pierwszego kwartału. Należy tutaj wspomnieć, że spółka w chwili obecnej ma zdolności produkcyjne na poziomie 3 proc. rynku europejskiego, a nowa maszyna pozwoli to podwoić. To oznacza, że w tym segmencie Kęty mogą stać się już za kilka kwartałów graczem, który liczy się na rynku europejskim.

Podstawowymi surowcami wykorzystywanymi w GK Kęty jest aluminium pierwotne, złom aluminiowy a także półprodukty bazujące na aluminium (blacha i folia aluminiowa). Stanowią one około 50 proc. kosztów surowców i materiałów. Dodatkowo przy produkcji opakowań giętkich wykorzystywane są dodatkowo różnego rodzaju folie i granulaty tworzyw sztucznych (polietylen, polipropylen).

kliknij, aby powiększyćNotowania aluminium w drugim kwartale 2019 roku przeliczone na złotówki spadły o 14 proc. r/r. Spadek ten w USD był jeszcze wyższy, ale trzeba pamiętać o umocnienie si e dolara amerykańskiego w stosunku do złotówki w tym samym okresie r/r o ok. 6 proc. Tutaj trzeba wspomnieć o dość wysokiej (z punktu widzenia ceny aluminium) bazie, ponieważ ceny aluminium odnotowały istotny wzrost w kwietniu 2018 roku w momencie zapowiedzi wprowadzenia przez D. Trumpa ceł ochronnych na stal i aluminium.

Spółka wykorzystuje aluminium jako główny surowiec stąd z tego powodu jest zainteresowana jak najtańszym zakupem. Z drugiej strony spora część kontraktów sprzedażowych jest ustalana w referencji do ceny aluminium na rynku światowym. Spółka w segmencie SWW zarabia na samej marży przerobowej (ceny aluminium powinny być generalnie neutralne choć warto pamiętać o przesunięciu w czasie między zakupem surowca, przetworzeniem go w wyrób gotowy i w końcu sprzedaż do klienta), natomiast w segmencie SSA posiada dominującą pozycję na rynku polskim (około 50 proc. sprzedaży tego segmentu), co powinno umożliwiać przenoszenie zmiany ceny aluminium na ceną produktu w PLN. Z kolei mocny PLN w stosunku do EUR wydaje się być niekorzystnym dla wyników segmentu SOG, ze względu na mniejszą rentowność eksportu oraz większą konkurencję na rynku krajowym ze strony importerów.

Zarząd szacuje, że około 50 proc. sprzedaży Grupy było realizowane w PLN, natomiast ok. 45 proc. stanowiła sprzedaż denominowana w EURO. Po stronie kosztowej ok. 48 proc. kosztów to koszty ponoszone w PLN, 20 proc. to koszty denominowane w USD, 30 proc. kosztów to koszty denominowane w EURO.

Biorąc powyższe pod uwagę idealnym rozwiązaniem dla spółki jest umacnianie się EUR w stosunku do USD oraz umacnianie złotówki w stosunku do USD. Co warto podkreślić, Kęty zabezpieczają się stosując zarówno kontrakty walutowe typu forward jak i surowcowe futures. Grupa stosuje uregulowania rachunkowości zabezpieczeń dla transakcji zabezpieczających przyszłe przepływy pieniężne. Zrealizowany wynik na tych transakcjach stanowi oddzielną pozycję kapitałów własnych do momentu wpływu zabezpieczanej pozycji na wynik. Na koniec II kwartału niezrealizowany ujemny wynik, który wejdzie do rachunku zysków i strat w kolejnych okresach wynosił około 4,2 mln zł. Pamiętajmy jednak o tym, że zabezpieczenie tego typu powinno stabilizować i wygładzać marże krótkookresowe. Jednakże w długim okresie nie jest w stanie zabezpieczyć Spółki przed ryzykiem (również zyskiem) wynikającym z zmienności cen aluminium i kursów walutowych, o ile rzeczywiście nie zostaną one przerzucone w pełni na klientów.

Podsumowując wyniki drugiego kwartału należy je określić mianem dobrych, lecz zauważyć, że zarząd nie jest przesadnie entuzjastycznie nastawiony, moim przynajmniej zdaniem, do wyników kolejnych okresów. Po pierwsze outlook na kolejny kwartał został określony słowem stabilne, podczas gdy często trzeci kwartał był najlepszym w całym roku. Jeszcze kilka miesięcy wcześniej na konferencji po Q1 2019 zarząd informował o „dobrych perspektywach”. Po drugie zaprezentowanie w prezentacji tylko oczekiwań sprzedażowych co do segmentu SOG tez jednak mówi samo za siebie. Po trzecie kierownictwo spółki przyznaje, że widać pewne spowolnienie po stronie partnerów handlowych, które może mieć przełożenie na wyniki spółki. Dodatkowo podkreślmy, że obecnie 12-miesięcnzy zysk netto wynosi 277 mln zł, podczas gdy prognoza na rok 2019 zakłada osiągnięcie 261 mln zł.

Oczywiście te wszystkie opisane wyżej czynniki nie powinni spowodować, że inwestorzy popadną w czarną otchłań. Spółka wciąż przecież zwiększa sprzedaż jak i zyski operacyjne. Do tego zarząd jasno komunikuje, że pewne osłabienie popytu może być bardziej szansą dla spółki niż ryzykiem, przynajmniej w ujęciu długoterminowym. Po pierwsze nasili to presję na pracowników spółki, którzy w okresie prosperity po prostu mają łatwiej. Gdy nadejdzie zmniejszenie popytu, to zespoły handlowe będą musiały się bardziej starać, produkcja jeszcze więcej optymalizować procesy, a reszta załogi szuka oszczędności kosztowych. Po drugie takich warunkach może być łatwiej na nawiązanie nowych kontaktów i pozyskanie klientów, którzy do tej pory niespecjalnie skłonni byli n. do zmiany dostawcy. Gdy jednak teraz zaczną poszukiwać alternatywnych źródeł dostaw, to takie produkty i spółki jak Kęty (bardzo dobra jakość, wykwalifikowana i elastyczna kadra, niższa cena) będą miały szansę na pozyskanie nowych zleceń. Po trzecie zarząd spółki jest doświadczony i już niejedno takie spowolnienie przeżył i zazwyczaj wychodził z takiej sytuacji wzmocniony. Zresztą już sformułowanie „my jesteśmy stare lisy”, które padło na konferencji mówi samo za siebie.

Inwestycje motorem zwiększania sprzedaży i zyskówJak wspomniano wcześniej, GK Kęty w większości segmentów wykorzystuje w znacznej mierze swoje moce produkcyjne. Nie powinny dziwić więc znaczne nakłady inwestycyjne ponoszone na przestrzeni lat i kwartałów. Było to możliwe dzięki zdolności grupy do stabilnego generowania gotówki z działalności operacyjnej, co pokazuje poniższy wykres.

kliknij, aby powiększyćSpółka w analizowanym kwartale wypracowała 137 mln zł z działalności operacyjnej, podczas gdy w całym pierwszym półroczu 2018 roku było to 120 mln zł! Tak duża zmiana nastąpiła przede wszystkim dzięki poprawie rotacji kapitału obrotowego. W ciągu pierwszych 6 miesięcy 2019 roku zmiany w kapitale pracującym uwolniły 47 mln zł, podczas gdy rok wcześniej zabrały ponad 70 mln zł.

Spółka nadal dużo inwestuje i w drugim kwartale wydała ponad 92 mln zł, a narastająco za 6 miesięcy ponad 145 mln zł, czyli o ponad 46 mln zł więcej niż rok wcześniej. Według informacji zarządu wszystkie inwestycje w toku są realizowane zgodnie z planem. Z drugiej jednak strony zarząd potwierdził, ze choć plan inwestycyjny na rok 2019 wynosił 284 mln zł, to na dzień dzisiejszy podpisano i kontrakty na wydatkowanie niecałych 200 mln zł. Tak więc albo w kolejnym kwartale nastąpi pewne przyśpieszenie podpisywania i wydatkowania środków inwestycyjnych, albo też część z nich zostanie niewykorzystana i być może przejdzie na kolejny rok.

Przepływy finansowe w pierwszym półroczu były nieznaczne (-15 mln zł) i dotyczyły przede wszystkim spłaty odsetek (8,0 mln zł) jak i zmniejszenia salda kredytów. W kolejnym dwóch kwartałach należy spodziewać się ujemnych przepływów finansowych związanych z wypłatą dywidendy (7 zł na akcję we wrześniu oraz 17 zł w listopadzie), co będzie skutkować wypływem prawie 230 mln zł, czyli prawie 90 proc. zaraportowanych przepływów operacyjnych za pierwsze półrocze 2019 roku.

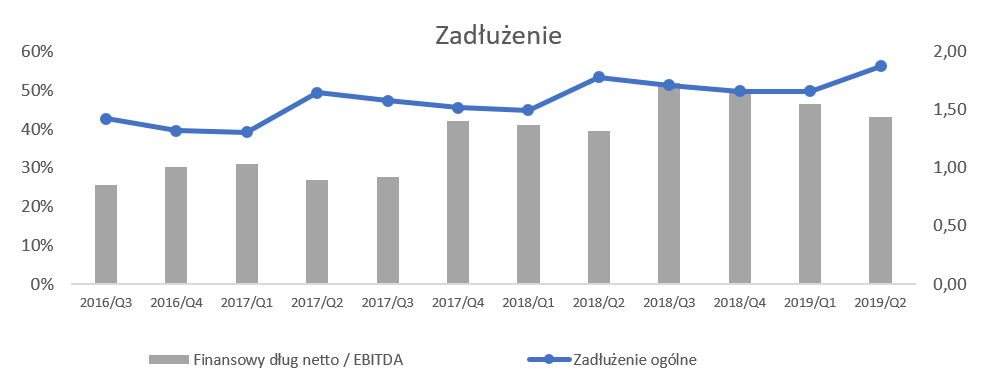

kliknij, aby powiększyćWysokie wypłaty dywidend (tylko w ostatnich 5 latach wypłacono ponad 913 mln zł, nie licząc dywidendy za rok 2018) oraz nakłady inwestycyjne ponoszone w podobnych wysokościach powinny zwiększyć zadłużenie spółki. I faktycznie na przestrzeni lat tak się dzieje, ponieważ wskaźnik zadłużenia ogólnego na koniec 2014 roku wynosił 33 proc., podczas gdy obecnie przekracza 56 proc (na koniec 2018 było to 49,8 proc.). Patrząc jednak nie na dynamikę tego wskaźnika, a na wartości bezwzględne to trudno zarzucić, że są to zbyt wysokie czy niebezpieczne poziomy. W szczególności gdy do tego dodamy wskaźnik DN/EBITDA, który znajduje się na poziomie trochę poniżej 1,5.

Niewątpliwie wyżej wymieniona kwestia dynamiki wskaźnika zadłużenia jest pod nadzorem zarządu spółki. Może o tym świadczyć również fakt uwzględniania tych danych w prezentacjach inwestorskich oraz podkreślania, że wskaźniki zadłużenia są na optymalnym poziomie. Zarząd prezentuje wykres na którym widać, ze zadłużenie odsetkowe w ostatnich 4 kwartałach utrzymuje się na względnie podobnych wartościach w kwocie trochę poniżej 900 mln zł. Tutaj jednak mała uwaga, że wykres ten nie bierze pod uwagę dostępnych środków pieniężnych, który w tym okresie wahały się w przedziale 100-201 mln zł, co jednak powodowało większą zmienność finansowego zadłużenia odsetkowego netto.

Według szacunków zarządu na koniec września zadłużenie netto nie powinna urosnąć więcej niż o 40 mln zł, o ile oczywiście nie nastąpi większa zmienność na rynku aluminium. To nie powinno istotnie wpłynąć na wskaźniki zaprezentowane powyżej. Ja jednak wciąż pamiętam o zapisie w polityce dywidendowej mówiącej o tym, że wskaźnik dług netto/EBITDA nie powinien przekraczać 2,0 a wypłata dywidendy w planie strategicznym 2020 ukształtuje się na poziomie około 80 proc. skonsolidowanego zysku GK Kęty. A przecież wypłata dywidendy za lata 2016-2018 stanowiła około 100 proc. skonsolidowanego zysku netto. Czy to oznacza, że dywidenda za kolejny rok obrachunkowy może być istotnie niższa? Tego oczywiście nie wiem i zakładam, że częściowo będzie to powiązane z wydatkami inwestycyjnymi (czy aż w takich wartościach jak w chwili obecnej) oraz możliwościach dalszej optymalizacji kapitału pracującego. Z drugiej jednak strony trzeba przypomnieć, że istotną rolę w akcjonariacie odgrywają fundusze OFE, które raczej zazwyczaj mają apetyt na dywidendy. Pamiętać jednak należy, że w wypadku gdy spółka będzie wypłacać 100 proc. lub więcej skonsolidowanego zysku netto i istotnie inwestować to jednak może to wymagać kolejnego zadłużania. Po prostu optymalizacja kapitału obrotowego może mieć swoje granice.

PodsumowanieGK Kęty jest spółką o sporej historii na GPW, znanym i doświadczonym zarządem ora firmą, która cały czas zwiększa sprzedaż oraz zyski, co dodatkowo potwierdza poprzez wypłatę sporych dywidend. Czy to jednak oznacza, że znaleźliśmy championa, w którego należy włożyć 100 proc. swoich oszczędności. Otóż zazwyczaj nie ma prostych recept na sukces i tak jest i tym razem. Zagadnień do rozważenia jest co najmniej kilka.

Po pierwsze strategia do roku 2020, która zakłada uzyskanie wtedy 3,257 mld zł (+2,0 proc. w stosunku do obecnej sytuacji oraz +1,3 proc. w stosunku do prognozy 2019) oraz 506 mln zł EBITDA (+6,0 proc. więcej niż obecnie oraz +3,7 proc. w stosunku do prognozy 2019). Schodząc do poziomu wyniku netto ma widzimy, że ma on jednak w 2020 roku wynieść 265 mln zł, podczas gdy plan na 2019 to 261 mln zł, a obecny 12 miesięczny zysk netto to 277 mln zł.

Innymi słowa spółka zamierza zwiększać sprzedaż jednocześnie obniżając rentowność w ujęciu procentowym. Kolejnym znakiem zapytania jest zapewne struktura akcjonariatu - bardzo duży udział OFE – ponad 52 proc. W oczywisty sposób odnosi to ryzyko, choć z drugiej strony mamy program PPPK. Osobiście zakładałbym jednak, że Kęty będą musiały się znaleźć w portfelu większości funduszy oferujących PPK biorąc pod uwagę kompetencje i wiarygodność zarządu, możliwy dalszy rozwój spółki i jej sprzedaży oraz wypłacane dywidendy. Otwartym pozostawiam pytanie czy OFE, zmuszone jednak w dłuższym horyzoncie czasowym do redukcji swojego portfela akcyjnego, będą chciały się pozbywać z niego właśnie spółki Kety (przewidywalna, zwiększająca zyski, wypłacająca dywidendy, fundusze mają tam realnie coś do powiedzenia) czy jednak będą sprzedawać akcje innych podmiotów.

Oczywiście trzeba wciąż pamiętać o ryzykach związanych z podatnością na cykle gospodarcze oraz koniunkturę (w szczególności w przemyśle budowlanym jak i automotive), a także wpływie Brexit-u oraz wojen handlowych. Te wszystkie czynniki jakkolwiek w długim terminie mogą być paradoksalnie szansą dla spółki, to krótkookresowo zapewne obniżą wyniki lub potencjał spółki.

Po trzecie, problemem (albo może nie tak ostro i nazwijmy to zagadnieniem) jest po prostu wycena spółki.

Spółka jest wyceniana w chwili obecnej na 3,2 mld zł oraz handlowana na poziomie wskaźnika P/E 12, P/BV 2,2 oraz EV/EBITDA 8,2. Wskaźnik P/E, zwłaszcza w odniesieniu do historii ostatnich 5 lat (przedział 10-15) nie wydaje się być wygórowany. Trochę mniej korzystnie wygląda wskaźnik C/WK, który w ostatnich latach przebywał w przedziale 1,5-2,8. Z jednej strony spółka czerpie ma wiarygodny zarząd, przedstawia i dowozi prognozy, może nadal zwiększać sprzedaż oraz wypłaca dywidendy. Druga strona medalu to ryzyka już wyżej omówione. Tak więc być może obecna wycena spółki po prostu oddaje jej realną wartość w chwili obecnej?

GK Kęty jest jednym z nie tak wielu podmiotów, które regularnie oraz dość wcześnie publikują prognozy na rok kolejny. A w zasadzie nie tylko je publikują, ale pokazują najbardziej istotne założenia przyjęte do prognoz (czyli ceny aluminium, kursy walutowe, czy odział na segmenty) oraz również zazwyczaj dostarczają rezultaty. Dodając do tego opublikowaną politykę dywidendową a także bardzo wczesne podawanie szacunkowych wyników kwartalnych (kilka dni przed zakończeniem kwartału) otrzymujemy obraz spółki dość transparentnej, za co należy się, moim zdaniem, premia w wycenie porównawczej względem innych podmiotów.

Wydaje się, że dopiero przedstawienie kolejnej kilkuletnie strategii (zapewne na początku 2020 roku) może być bodźcem do istotniejszych ruchów cenowych, o ile wcześniej nie będzie jakiegoś game changer-a w postaci np. ogłoszenia akwizycji, czy utworzenia nowego segmentu – czego przecież zarząd nigdy nie wykluczył. Z kolei zaraportowanie istotnie gorszych wyników od tych spodziewanych mogłoby się stać powodem do dalszej przeceny kursu akcji, który i tak częściowo nastąpi ze względu na dywidendę (20/08/2019 to ostatni dzień kiedy można kupić akcje z prawem do dywidendy).

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF