Transakcja z Accorem zwyżek motorem – omówienie sprawozdania finansowego GK Orbis po II kw. 2019 r.Ujawnienie informacji o zamiarze zbycia części działalności związanej z obsługą franczyz i zarządzania (asset light) spowodowało zwyżki kursu akcji spółki, ale miało także istotne konsekwencje dla prezentacji sprawozdania. Zgodnie z MSSF 5 zarząd spółki podzielił prowadzoną działalność na tą, którą zamierza prowadzić dalej (działalność kontynuowana) oraz tą, którą zamierza sprzedać (działalność zaniechana) i w rachunku wyników od przychodów aż do linii zysku brutto prezentuje tylko efekty działalności kontynuowanej, natomiast zysk netto z działalności zaniechanej powiększa zysk netto grupy. Na szczęście w sprawozdaniu zaprezentowano także główne efekty działalności wokół asset light, więc mamy szansę porównać jak radziła sobie spółka w obecnym kształcie.

To jednak nie koniec zmian rachunkowych. Od 2019 r. wszystkie giełdowe spółki obowiązuje MSSF 16, który wyznacza nowy sposób prezentowania leasingu operacyjnego czyli wynajmu. Orbis nie jest właścicielem części obiektów, tylko je dzierżawi, więc zmiana rachunkowości ma poważne konsekwencje dla sprawozdania. O ile wcześniej w rachunku zysków i strat mieliśmy wprost ujawniane koszty wynajmu, tak teraz sytuacja jest znacznie bardziej skomplikowana. Spółka rozpoznaje w aktywach prawo do użytkowania, które potem jest amortyzowane liniowo, natomiast w pasywach zobowiązanie z tytułu leasingu, które zmniejsza się wraz z wnoszonymi opłatami, przy czym w rachunku wyników pojawiają się odsetki od tego zobowiązania i naliczana amortyzacja aktywa. Suma amortyzacji i odsetek

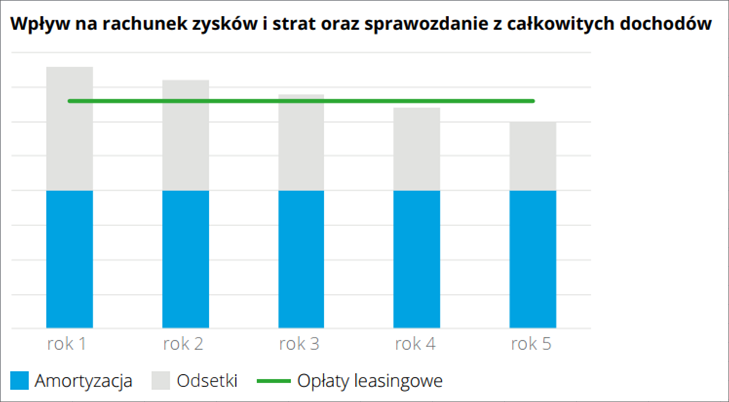

w całym okresie leasingu odpowiada sumie poniesionych opłat leasingowych, ale obciążenie w rachunku zysków i strat nie jest takie samo we wszystkich latach (jak to było wcześniej). Jest wyższe na początku umowy (wyższe koszty odsetek) i niższe na końcu (niższe koszty odsetek). Poniżej wykres zaczerpnięty z broszury Deloitte:

kliknij, aby powiększyćKonsekwencje wprowadzenia MSSF 16 dla rachunku wyników są bardzo duże – spadają koszty najmu hoteli, ale i samochodów służbowych. Rośnie amortyzacja i pojawiają się większe odsetki.

Niestety standard wpływa także na przepływy. Z operacyjnych wypadają koszty wynajmu, natomiast w finansowych pojawia się spłata zobowiązania leasingowego i odsetek od leasingu. Większość spółek (o ile nie wszystkie, bo na razie nie widziałem sprawozdania w którym podejście byłoby inne) zastosowała uproszczone wdrożenie standardu, czyli podejście częściowo retrospektywne, co oznacza, że koryguje się bilans na dzień 1 stycznia 2019 r. (a nie 1 stycznia 2018 r.) i prezentuje rachunek wyników za 2018 r. z zastosowaniem MSR 17 (starej prezentacji). Już przez sam ten fakt sprawozdanie jest nieporównywalne, bo wyniki częściowo uzgadniają się dopiero na poziomie zysku brutto, a i to uzgodnienie nie jest pełne ze względu na okres w którym znajdują się leasingowane aktywa – proszę zerknąć na wykres powyżej.

Orbis wychodzi naprzeciw inwestorom i w notach ujawnia wynik okresu zgodny ze starymi zasadami rachunkowości, podaje także podstawowe elementy rachunku zysków i strat z działalności zaniechanej, więc można złożyć do pewnego stopnia obraz danych porównywalnych.

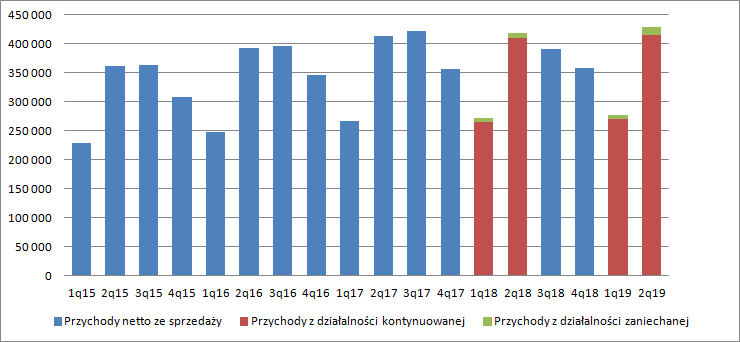

Nominalne przychody (wykazane w rachunku wyników i dotyczące działalności kontynuowanej) wyniosły w II kw. 414,6 mln zł i były i o 1,1 proc. wyższe niż przed rokiem. Za to przychody łączne (z działalności kontynuowanej i zaniechanej) wyniosły 428,1 mln zł i wzrosły o 2,2 proc. (sama działalność zaniechana zwiększyła się o 57 proc.). Jak widać przychody ze zbywanego biznesu są w zasadzie marginalne i wynoszą 2 do 3 proc. sumy.

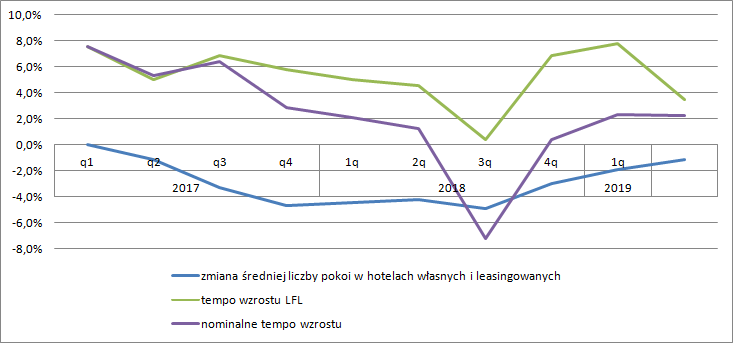

kliknij, aby powiększyćTempo wzrostu przychodów nie jest imponujące, ale należy pamiętać o tym, że spółka cały czas znajduje się w okresie transformacji aktywów – na rynkach niekluczowych stara się swoje obiekty sprzedawać, w części ze zwrotną franczyzą. Efekty ekonomiczne znacznie lepiej oddaje wzrost przychodów Like for Like, czyli z aktywów które pracowały na wynik zarówno w okresie raportowanym jak i porównawczym (dotyczy to tylko działalności kontynuowanej). W takim ujęciu zwyżka przychodów wyniosła 3,5 proc. co jest wartością już zauważalną, w szczególności w okresie rosnącej konkurencji na rynku.

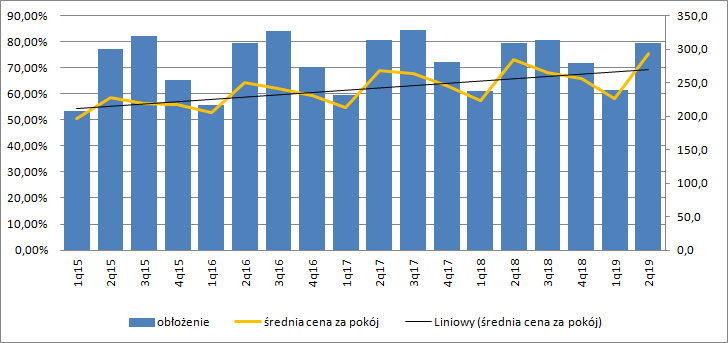

kliknij, aby powiększyćDo wzrostu przychodów (działalność kontynuowana) przyczyniła się zwyżka średniej ceny za pokój, która wyniosła 2,9 proc. w ujęciu nominalnym i 4,8 proc. w ujęciu LFL (like for like). Obłożenie hoteli pozostało w zasadzie na niezmienionym poziomie – 79,3 proc. (spadek o 0,2 pp. r/r).

kliknij, aby powiększyćW II kw. br. przychody z noclegów wzrosły o 1,5 proc., co odpowiada kwocie 4,4 mln zł. Przychód generowany średnio przez jeden pokój wyniósł 21,16 tys. zł, co oznacza wzrost o 2,6 proc. Przychody z usług gastronomicznych wyniosły 99 mln zł i były niższe o 0,6 proc. r/r, natomiast sprzedaż na pokój w tym segmencie wyniosła 700 zł, czyli o 0,6 proc. więcej r/r – wzrost poniżej inflacji w II kw. (1,7 proc. wg GUS). O ile rezultat w segmencie noclegowym należy ocenić pozytywnie, to w segmencie gastronomicznym ocena jest zdecydowanie negatywna.

Przychody z tytułu franczyzy i zarządzania (które w sprawozdaniu są obecnie pokazywane jako działalność zaniechana) wyniosły prawie 14 mln zł, co oznacza wzrost o 65 proc. r/r. Do takiego wzrostu przychodów przyczynił się:

- wzrost średniej liczby pokojów franczyzowanych o 10 proc.

- wzrost średniej liczby pokojów zarządzanych o 43,1 proc.

- prawdopodobnie także wzrost przychodu na jeden dostępny pokój (RevPAR) w tym segmencie o 13,8 proc. (zakładam, że część wynagrodzenia za zarządzanie jest zależna od obrotu).

To właśnie tą najszybciej rosnącą część biznesu Orbis zamierza sprzedać.

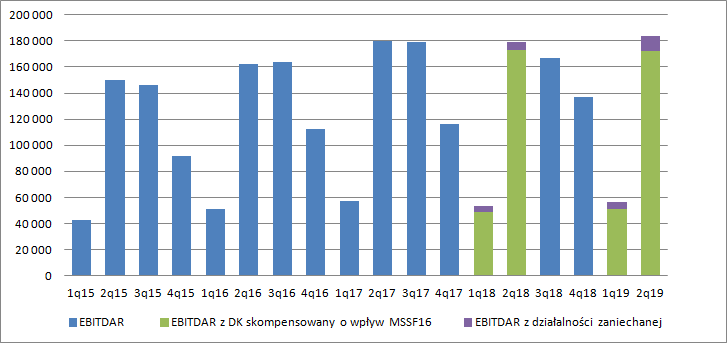

kliknij, aby powiększyćNominalny EBITDAR (EBITDA bez zdarzeń jednorazowych i kosztów najmu) z działalności kontynuowanej wyniósł w drugim kwartale 175,2 mln zł i był wyższy o 1,4 proc., natomiast EBITDAR z działalności zaniechanej wyniósł 12 mln zł i wzrósł o 80 proc. r/r. Jak wspomniałem wcześniej wyniki na tym poziomie są jednak zaburzone przez MSSF 16. Po jego eliminacji EBITDAR z działalności kontynuowanej wyniósłby 172 mln zł i był niższy o 0,5 proc. r/r. Inaczej mówiąc wynik na tym poziomie rośnie tylko dlatego, że wprowadzono zmianę zasad rachunkowości.

kliknij, aby powiększyćRentowność EBITDAR dla całkowitej działalności skompensowana o wpływ MSSF 16 wyniosła 43 proc. i była o 0,2 pp. wyższa r/r. Dzięki rozdzieleniu działalności widać jednak zdecydowane różnice w zyskowności. Rentowność działalności zaniechanej to 88,4 proc. przy rentowności z działalności kontynuowanej skorygowanej o MSSF 16 41,5 proc. W dodatku tendencje rentowności są odmienne – ta z działalności kontynuowanej (po eliminacji zmian rachunkowości) spadła o 0,6 pp., natomiast ta dotycząca działalności zaniechanej wzrosła o 11,5 pp. r/r.

kliknij, aby powiększyćEBITDA operacyjna z działalności kontynuowanej skorygowanej o wpływ MSSF 16 wyniosła 156,5 mln zł (171,8 mln zł nominalnie) i była o 0,8 proc. niższa r/r (8,9 proc. wzrost nominalny). Przypomnę, że w tym miejscu nominalny wynik podlega mocnemu zaburzeniu, gdyż w okresie porównawczym mamy ujęte koszty najmu nieruchomości, a w okresie raportowanym amortyzacja prawa do użytkowania, ani odsetki od zobowiązania nie są uwzględnione na tym poziomie wyników. Spadek EBITDA skorygowanej o MSSF 16 nie jest duży i wynika w dużej mierze ze zmian w portfelu hotelowym grupy. EBITDA operacyjna skorygowana o wpływ MSSF 16 dla danych LFL wzrosła o 0,6 proc. (0,9 mln zł). EBITDA z działalności zaniechanej zwiększyła się za to 80 proc. (5,3 mln zł).

Jak Państwo pewnie wiecie nie jestem „fanem” EBITDA, gdyż rozpatrywanie wyników bez amortyzacji wydaje się błędem, wszak poczynione inwestycje (w tym remonty) powodują lepszy odbiór przez gości i ich skłonność do płacenia wyżej ceny za pokój, a skoro tak to należałoby w rachunku wyników odzwierciedlić koszt inwestycji. Po implementacji MSSF 16 wskaźnik ten traci też swoją jedyną zaletę – wcześniej można było go traktować jako estymator generowanej operacyjnie gotówki po korekcie o kapitał obrotowy.

Amortyzacja wykazywana według starego standardu wyniosła 44 mln zł i była o 3,7 mln zł wyższa r/r. Z tego powodu EBIT z działalności kontynuowanej skorygowany o zdarzenia jednorazowe i wpływ MSSF 16 wyniósł 112,4 mln zł i był o 5 mln zł (4,2 proc.) niższy r/r. EBIT z działalności zaniechanej wyniósł 12 mln zł i był o 5,3 mln zł (80 proc.) wyższy r/r. O ile zbycie działalności dotyczącej franczyzy i zarządzania jest praktycznie niezauważalne na poziomie przychodów to w związku z wysoką rentownością będzie już znaczące na poziomie wyniku operacyjnego, co widać na poniższym wykresie.

kliknij, aby powiększyćRaportowany wynik operacyjny wyniósł 118 mln zł, na co wpłynęły zdarzenia jednorazowe przed wszystkim w postaci sprzedaży nieruchomości. Zysk brutto wyniósł 107 mln zł, a po eliminacji zdarzeń jednorazowych 95 mln zł, w porównaniu do 233 mln zł nominalnie i 104 mln zł po korekcie o one-offy. Jak wspomniałem w tej linii wyników prawie następuje rachunkowe uzgodnienie zasad rachunkowości i porównywalności.

Orbis pomimo zwyżek cen na działalności, którą zamierza prowadzić w przyszłości poradził sobie w tym kwartale słabiej niż przed rokiem i nie jest efektem zmian w portfelu grupy – wynik operacyjny na pokój wyniósł 7.954 zł i był 259 zł (3,1 proc.) niższy niż przed rokiem. Taki stan rzeczy to efekt poczynionych inwestycji i zwiększonej amortyzacji, które być może nie do końca oddają jeszcze efekt w postaci zwiększonej sprzedaży. Należy także pamiętać, że obecnie mamy także bardzo silną presję płacową. Ta w wynikach nie jest widoczna wprost, bo udział kosztów pracowniczych w przychodach maleje (patrz tabela poniżej). Tym niemniej jednak rosną koszty i udział w przychodach usług obcych. Mimo wszystko suma tych dwóch pozycji kosztowych rośnie w tempie 1,2 proc., czyli tempie takim samym jak przychody. Widać także wzrost kosztów materiałów i energii w tempie większym od wzrostu sprzedaży. Z jednej strony wiadomo, że ceny elektryczności rosną, z drugiej mamy sporą inflację cen żywności, która wpływa na opłacalność prowadzonej działalności gastronomicznej.

kliknij, aby powiększyćJak wspomniałem wcześniej, przez MSSF 16 przepływy finansowe nie są porównywalne w okresach, ale możemy je sobie skorygować. Cashflow operacyjny po dociążeniu wypływami z tytułu leasingu wyniósł w pierwszym półroczu 176,3 mln zł i był nieco większy niż ten raportowany przed rokiem 175,4 mln zł.

Wzorem lat poprzednich Orbis wraz z publikacją sprawozdania przedstawił prognozy finansowe na obecny rok. Problem w tym, że prognoza ta zgodnie z komunikatem zawiera efekt wprowadzenia MSSF 16 przez co jest nieporównywalna z wynikami za poprzedni rok. W 2018 r. EBITDA operacyjna wyniosła ok. 480 mln zł, ale zawierała koszty najmu. Podana prognoza na rok 2019 w wysokości 520 – 550 mln zł tych kosztów nie zawiera, a wyniosły one w 2018 r. 58 mln zł. Porównywalna EBITDA za rok poprzedni wyniosłaby ok. 538 mln zł, ale też nie byłaby do końca porównywalna w związku z początkiem umów leasingowych. Proszę zauważyć, że w tym półroczy wynik EBIT bez zdarzeń jednorazowych po dociążeniu kosztami leasingu wynosi 104 mln zł, natomiast EBIT bez zdarzeń jednorazowych z wyłączeniem wpływu MSSF 16 106 mln zł. W związku chcąc dotrzeć do pełnej porównywalności należałoby skorygować ubiegłoroczną EBITDA o ok. 4 mln zł. W ostatecznym punkcie mamy 534 mln zł przed rokiem względem 530 – 550 mln zł w tym roku. Zatem zarząd uważa, że są duże szansę aby wyniki poprzedniego roku delikatnie poprawić - środek przedziału 540 mln zł.

Ważniejsze od wyników wydają się być warunki samej transakcji z Accorem. Zgodnie z komunikatem za asset light Orbis ma otrzymać 1,218 mld zł. Zgodnie z prognozą dla tej części biznesu mamy 110-120 mln zł EBITDA, co daje EV/EBITDA na poziomie 10-11. Z wynikami za 2018 r. Orbis był wyceniany na 4,2 mld zł co dawałoby wskaźnik EV/EBITDA na poziomie 8,8. Skoro aktywa mają być sprzedawane przy lepszej wycenie niż rynkowa nie może dziwić fakt, że kurs zareagował zwyżką. Przy cenie akcji na poziomie 101 zł mamy wskaźnik EV/EBITDA na poziomie 9,6, przy czym za EBITDA przyjąłem wynik raportowany przed rokiem. Warunki transakcji wydają się korzystne dla mniejszościowych akcjonariuszy Orbisu. To z resztą nie jest nowość, bo przy przejęciu aktywów wschodnioeuropejskich od głównego akcjonariusza warunki też były korzystne i Accor zaproponował uczciwą cenę. Transakcja wydaje się bardzo korzystna, ale nie należy zapominać o tym, że Orbis sprzedaje najbardziej rentowną i najbezpieczniejszą gałąź działalności.

Przy okazji transakcji Orbis wycenił nieruchomości, które zostaną w spółce. Według raportu są one warte 1,13 mld EUR czyli około 4,8 mld zł, co wraz z płatnością od Accor daje nam w sumie 6 mld wartości spółki (dług netto jest prawie zerowy). Nieruchomości były jednak wycenione metodą dochodową bez uwzględniania kosztów ogólnych, które spółka szacuje na 11 mln EUR rocznie, czyli 47 mln zł. Gdyby kwotę tą zdyskontować stopą kapitalizacji dla najlepszych nieruchomości komercyjnych (5 proc.) to dostalibyśmy obniżkę wartości spółki o niecałe 950 mln zł. Z tego wynikałoby że Orbis jako spółka jest wart obecnie 3,9 mld zł (wartość dochodowa) plus 1,2 mld od Accor plus ponad 200 mln zł za nieruchomości niehotelowe czyli 5,4 mld zł, przy kapitalizacji 4,9 mld zł.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj